Perspectivas del mercado de aditivos para hormigón:

El mercado de aditivos para concreto se valoró en USD 20.400 millones en 2025 y se proyecta que alcance los USD 47.800 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de aditivos para concreto se estima en USD 22.200 millones.

La demanda del mercado global de aditivos para concreto está estrechamente ligada a la actividad de construcción, renovación de infraestructura y patrones de gasto de capital público. Los datos del gobierno indican la demanda estructural sostenida para los proyectos intensivos en concreto en infraestructura de transporte, vivienda, energía y agua. Según el informe de la Oficina del Censo de EE. UU. de enero de 2026, el gasto total en construcción en octubre de 2025 alcanzó los USD 2,175.2 mil millones, impulsado por la infraestructura pública y los proyectos no residenciales. Además, los datos del Departamento de Transporte de EE. UU. en febrero de 2023 indican que se asignaron USD 1.2 billones para el gasto en transporte e infraestructura, con USD 550 mil millones asignados a nueva construcción y rehabilitación de carreteras, puentes, puertos, sistemas de agua y edificios públicos, aplicaciones donde el uso de aditivos es una práctica estándar para cumplir con las especificaciones de rendimiento y durabilidad.

Gasto en construcción en EE. UU.

Categoría | Octubre de 2025 (tasa anualizada, miles de millones de dólares) | Cambio vs. septiembre de 2025 | Cambio vs. octubre de 2024 |

Construcción total | 2.175,2 | +0,5% (±0,7%) | -1,0% (±1,5%) |

Primeros 10 meses hasta la fecha | 1.825,3 | N / A | -1,4% (±1,0%) |

Construcción privada | 1.651,3 | +0,6% (±0,5%) | N / A |

- Residencial | 913.9 | +1,3% (±1,3%) | N / A |

- No residencial | 737.4 | -0,2% (±0,5%) | N / A |

Construcción pública | 524.0 | +0,1% (±1,0%) | N / A |

- Educativo | 114.8 | +0,7% (±1,3%) | N / A |

- Carretera | 141.6 | +0,1% (±2,6%) | N / A |

Fuente: Oficina del Censo de EE. UU., enero de 2026

De manera similar, el informe Mineral Commodity Summaries del Servicio Geológico de Estados Unidos de enero de 2023 indica que la producción nacional de cemento alcanzó los 92 millones de toneladas en 2022, lo que refuerza la escala de la demanda de concreto aguas abajo que apoya directamente los volúmenes de aditivos en los segmentos de concreto premezclado y prefabricado. El informe también indica que China es el principal productor de cemento y produjo 2.100.000 en 2022. El informe destaca además que la utilización de la capacidad de producción de cemento en Estados Unidos se mantuvo alta debido a la sostenida actividad de construcción pública y privada, lo que indica una condición de demanda estable para insumos de concreto. Además, la escala de la producción de cemento de China indica la concentración de la producción mundial de concreto en Asia, donde grandes programas de infraestructura y desarrollo urbano continúan impulsando el consumo significativo de aditivos en concreto en masa y construcción prefabricada.

Clave Aditivos para hormigón Resumen de Perspectivas del Mercado:

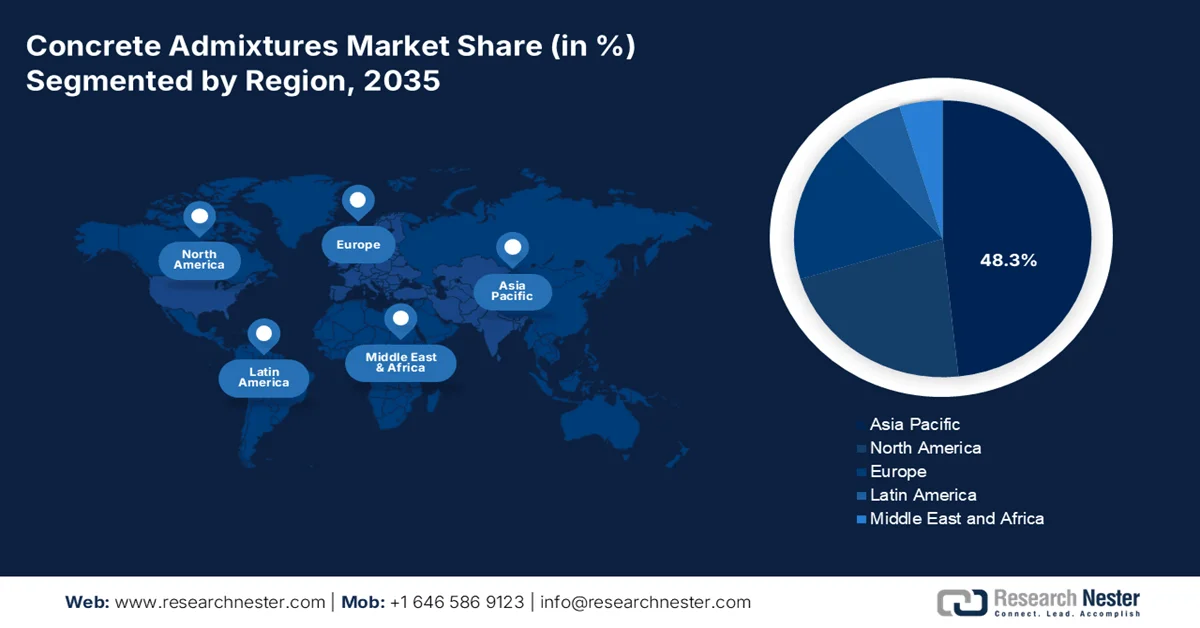

Aspectos destacados regionales:

- En el mercado de aditivos para hormigón, se proyecta que Asia Pacífico representará una participación del 48,3% en los ingresos regionales para 2035, respaldada por una rápida urbanización e inversiones en infraestructura pública a gran escala, apuntaladas por iniciativas de modernización de la infraestructura nacional.

- Se espera que América del Norte sea la región de más rápido crecimiento durante 2026-2035, con una CAGR del 7,1 %, reforzada por programas de renovación de infraestructura y mandatos de sostenibilidad, acelerados a través de una importante financiación pública para la adopción de hormigón de alto rendimiento y con bajas emisiones de carbono.

Información sobre segmentos:

- En el mercado de aditivos para hormigón, se prevé que el subsegmento sintético dentro del segmento de materiales tenga una participación del 65,4 % para 2035, gracias a una eficiencia superior en la reducción de agua y a estructuras poliméricas personalizables, estimuladas por el énfasis de la industria de la construcción en la eficiencia y la sostenibilidad.

- Dentro del segmento de aplicaciones, se proyecta que el hormigón premezclado mantendrá su posición de liderazgo durante el período 2026-2035, fortalecido por la expansión de plantas de dosificación centralizadas y proyectos de infraestructura urbana a gran escala, respaldados por la necesidad de un suministro constante de hormigón con control de calidad.

Tendencias clave de crecimiento:

- Aumento del volumen de consumo de cemento y hormigón

- El Gobierno se centra en la modernización de la infraestructura

Principales desafíos:

- Altos costos de I+D y de servicio técnico

- Lealtad a la marca establecida y fijación de especificaciones

Actores clave: Sika AG, GCP Applied Technologies, BASF SE, Mapei SpA, Fosroc International Ltd., RPM International Inc. (Grupo MBCC), Arkema SA, Pidilite Industries Limited, CEMEX SAB de CV, Dow Chemical Company, WR Grace & Co.

Global Aditivos para hormigón Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 20.400 millones

- Tamaño del mercado en 2026: USD 22.200 millones

- Tamaño proyectado del mercado: USD 47.8 mil millones para 2035

- Previsiones de crecimiento: 8,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 48,3 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, Alemania, Japón, India

- Países emergentes: India, Vietnam, Indonesia, Brasil, México

Last updated on : 5 February, 2026

Mercado de aditivos para hormigón: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de los volúmenes de consumo de cemento y hormigón: Las tendencias de producción de cemento sirven como indicadores principales de la demanda de aditivos aguas abajo. El Servicio Geológico de EE. UU., Resúmenes de productos básicos minerales, enero de 2023, muestra que en 2022, el consumo de cemento en los EE. UU. fue de casi 900 millones de toneladas métricas, y además, los estados como Texas, Missouri, California y Florida producen aproximadamente el 43% del cemento en los EE. UU. Esto resalta la demanda del mercado. Los mercados de cemento de alto volumen generalmente adoptan aditivos para gestionar la trabajabilidad, el tiempo de fraguado y la consistencia del rendimiento a escala. En las economías en desarrollo donde los proyectos de infraestructura y vivienda se ejecutan bajo un cronograma comprimido, los aditivos se especifican cada vez más para reducir los riesgos de ejecución. Esto crea una demanda impulsada por el volumen para los proveedores en APAC y América del Norte.

Consumo de cemento en EE. UU.

Año | Consumo |

2018 | 98.500 |

2019 | 102.000 |

2020 | 105.000 |

2021 | 110.000 |

2022 | 120.000 |

Fuente: USGS enero de 2023

- Enfoque gubernamental en la modernización de infraestructura: El gasto gubernamental en infraestructura de transporte, energía y agua es un impulsor significativo y estable del mercado de aditivos para concreto. Los planes nacionales plurianuales generan una demanda predecible y de gran volumen de concreto de alto desempeño. Según el informe de Reautorización de Superficies IIJA de AASHTO en mayo de 2025, el IIJA asigna USD 110 mil millones para proyectos de carreteras y puentes, que especifican concreto duradero que requiere aditivos avanzados para una larga vida útil y una construcción rápida. Además, la política de cohesión de la UE y los programas nacionales canalizan miles de millones hacia proyectos con uso intensivo de concreto, exigiendo soluciones técnicas que los aditivos proporcionan. Además de los programas gubernamentales, se debe reforzar aún más el consumo sostenido de alto volumen de aditivos priorizando el concreto con plazos definidos y la construcción a gran escala en servicios públicos ferroviarios y de carreteras.

- Programas gubernamentales de urbanización y vivienda: Los programas de vivienda pública y desarrollo urbano influyen significativamente en el consumo de aditivos, principalmente en los países emergentes. Según el informe de la OMS 2026, el 55 % de la población mundial vive en zonas urbanas y se prevé que crezca significativamente en los próximos años. Este aumento requiere una inversión considerable y sostenida en la construcción residencial y de uso mixto. Los gobiernos de la India, el Sudeste Asiático y África siguen priorizando la vivienda asequible y la infraestructura urbana mediante programas de financiación centralizada. La construcción residencial a gran escala depende de los aditivos para mantener la uniformidad de la calidad en los vertidos de gran volumen y los componentes prefabricados. Para los fabricantes de aditivos, la colaboración con las autoridades de vivienda pública y los contratistas estatales ofrece una demanda recurrente y especificaciones estandarizadas, lo que favorece a los proveedores con capacidad de producción escalable y cumplimiento normativo.

Desafíos

- Altos costos de I+D y servicio técnico: El desarrollo y la prueba de aditivos de nueva generación, como los superplastificantes basados en PCE, requieren una enorme inversión sostenida en I+D en el mercado. Además, el éxito se basa en brindar un servicio técnico completo y gratuito a especificadores y contratistas, lo que crea una importante barrera de costos. Las principales empresas del mercado invierten constantemente un porcentaje de sus ventas netas en I+D para mantener su cartera. Las nuevas empresas tienen dificultades para igualar este compromiso sin fuentes de ingresos consolidadas, lo que dificulta el desarrollo de productos y la atención al cliente a gran escala.

- Lealtad a la marca consolidada y dependencia de las especificaciones: Los grandes proyectos de construcción se basan en especificaciones de ingenieros y arquitectos que suelen mencionar marcas de confianza. Este proceso de especificaciones de marcas de confianza o equivalentes favorece a la competencia con datos de rendimiento comprobados a largo plazo. Las nuevas marcas en el mercado se enfrentan a una enorme dificultad para obtener especificaciones, ya que los contratistas son reacios a asumir riesgos. Acceder a las cadenas de suministro de megaproyectos es, sobre todo, difícil sin un historial de décadas de éxito en aplicaciones a gran escala.

Tamaño y pronóstico del mercado de aditivos para hormigón:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,9% |

|

Tamaño del mercado del año base (2025) |

20.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

47.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de aditivos para hormigón:

Análisis de segmentos de materiales

En el mercado de aditivos para hormigón, los subsegmentos sintéticos lideran el segmento de materiales y se prevé que mantengan una cuota de mercado del 65,4% para 2035. Estos polímeros de ingeniería avanzada ofrecen un rendimiento superior en la reducción del contenido de agua y la mejora de la trabajabilidad en dosis bajas, en comparación con los lignosulfonatos naturales tradicionales. Su estructura molecular se puede adaptar a las propiedades específicas del hormigón, lo que los hace indispensables para las mezclas de hormigón modernas, autocompactantes y sostenibles de alta resistencia que requieren bajas relaciones agua-cemento y alta durabilidad. Este cambio se debe a la demanda global de eficiencia y sostenibilidad de la industria de la construcción, ya que su uso permite reducir significativamente el contenido de cemento y las emisiones de carbono asociadas.

Análisis del segmento de aplicación

El hormigón premezclado es el subsegmento dominante del mercado. La tendencia global hacia plantas de dosificación centralizadas que entregan hormigón de precisión y calidad controlada a las obras de construcción es la principal razón de su dominio. Los aditivos son fundamentales para garantizar que el hormigón mantenga su trabajabilidad durante el transporte, cumpla con los objetivos de resistencia especificados y cumpla con los requisitos específicos del proyecto, como la durabilidad y el tiempo de fraguado. El crecimiento de la infraestructura urbana y los proyectos comerciales a gran escala, que dependen de un suministro constante de hormigón en grandes volúmenes, refuerza el liderazgo de este segmento. El índice de precios al productor del hormigón premezclado alcanzó los 399,849 en noviembre de 2025, según el informe de la Oficina de Estadísticas Laborales de EE. UU. (BLS) de 2025. Además, los estrictos estándares de calidad de la construcción y la creciente adopción de aditivos especiales y de alto rendimiento refuerzan el dominio del segmento del hormigón premezclado.

Índice de precios al productor de hormigón premezclado

Año | 2024 | 2025 |

Ene | 376.419 | 390.311 |

Feb | 380.370 | 389.524 |

Mar | 386.077 | 388.511 |

Abr | 383.503 | 386.098 |

Puede | 384.181 | 387.457 |

Jun | 382.036 | 387.394 |

Jul | 383.550 | 385.993 |

Ago | 386.394 | 386.359 |

Sep | 384.917 | 385.351 |

Oct | 385.351 | 386.267 |

Nov | 387.459 | 385.567 |

Dic | 385.931 | 384.802 |

Anual | 383.849 | - |

Fuente: Oficina de Estadísticas Laborales de EE. UU.

Análisis del segmento de uso final

La construcción residencial es el subsegmento líder del mercado. Este liderazgo se ve impulsado por el constante crecimiento de la producción mundial, la urbanización y la recuperación pospandemia en el inicio de la construcción de viviendas. Los aditivos son esenciales en proyectos residenciales para crear cimientos duraderos, losas resistentes a las grietas y encofrados de hormigón aislante energéticamente eficientes. Las políticas gubernamentales que promueven la vivienda asequible y los códigos de construcción sostenibles estimulan aún más la demanda, ya que los aditivos permiten el uso de materiales cementicios alternativos y más ecológicos, y mejoran el rendimiento y la resiliencia general de los edificios. Según el informe de la Oficina del Censo de EE. UU. de enero de 2025, las estadísticas de vivienda totalizaron casi 1.499.000, lo que ilustra una demanda masiva y continua de materiales de construcción residencial, incluidos los aditivos avanzados para hormigón.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Material |

|

Función |

|

Solicitud |

|

Uso final |

|

Forma |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de aditivos para hormigón

Perspectivas del mercado de Asia-Pacífico

El mercado de aditivos para hormigón de Asia Pacífico es el más grande y dominante, y se prevé que ocupe el 48,3% de los ingresos regionales para 2035. Este predominio se debe a la creciente urbanización, la inversión masiva en infraestructura pública y la creciente atención a la calidad y la sostenibilidad de la construcción. El principal impulsor de la demanda es la expansión activa de las iniciativas nacionales y la creciente inversión en modernización de infraestructuras. Estas inversiones constituyen programas multimillonarios y exigen un gran volumen de hormigón. Una tendencia significativa es la rápida transición de aditivos superplastificantes básicos a aditivos superplastificantes de alto rendimiento basados en éteres de policarboxilato, lo que facilita y agiliza la construcción. Además, los gobiernos implementan códigos de construcción sostenible, lo que aumenta la demanda de aditivos que minimizan el consumo de cemento y agua.

La inversión en infraestructura pública a gran escala y el rápido desarrollo urbano, respaldados por los programas del gobierno central, impulsan el mercado indio . Según datos de IBEF de octubre de 2025, la producción de cemento en India en 2024 fue de aproximadamente 426,29 millones de toneladas. Esta mayor producción de cemento indica un aumento en los volúmenes de hormigón premezclado, prefabricado y de obra, donde los aditivos se utilizan habitualmente para controlar la trabajabilidad, el tiempo de fraguado, la durabilidad y el rendimiento. Además, el informe PIB de febrero de 2024 muestra que el sector de la construcción está creciendo significativamente, un 10,7%, lo que indica una creciente demanda y uso de aditivos para hormigón. Asimismo, el informe RBSA de diciembre de 2023 indica que el gobierno central ha asignado más de 81 millones de dólares a la construcción de carreteras, utilizando hormigón premezclado y prefabricado. Estos datos generan una gran demanda de aditivos para hormigón en India.

El mercado chino se ve impulsado fundamentalmente por la escala y la continuidad de los programas gubernamentales de infraestructura y construcción urbana. Según el estudio de la NLM de julio de 2025, la fabricación de hormigón requiere 4.000 millones de toneladas de cemento, y China es el mayor productor de cemento con 1.900 millones de toneladas métricas en 2024, lo que representa la mitad de la producción mundial, lo que subraya el volumen que sustenta el consumo. Además de la inversión pública, la modernización de la infraestructura creció significativamente gracias a la financiación sostenida dirigida a redes de transporte, servicios públicos municipales, gestión del agua, etc. Asimismo, la mejora del control de calidad y la durabilidad en la construcción con hormigón refuerzan el uso sistemático de aditivos en aplicaciones de prefabricados y hormigón premezclado. Esto impulsa su adopción en diversas aplicaciones, como la vivienda pública, el transporte y los proyectos de infraestructura municipal en China.

Perspectivas del mercado de América del Norte

El mercado de aditivos para concreto en América del Norte es el de mayor crecimiento y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,1 % durante el período de pronóstico de 2026 a 2035. Este crecimiento se debe a la renovación de la infraestructura, los estrictos mandatos de sostenibilidad y las prácticas de construcción avanzadas. Los impulsores clave son la implementación de la IIJA, que asigna una cantidad significativa para la modernización de la infraestructura, lo que demanda directamente concreto de alto rendimiento. Además, en Canadá, el plan Invest in Canada apoya la infraestructura pública y la construcción baja en carbono. Una demanda principal es la transición hacia aditivos que faciliten las mezclas de concreto bajas en carbono para cumplir con los ambiciosos objetivos de carbono incorporado, como la Iniciativa Buy Clean en EE. UU. y Canadá. El enfoque en la reparación de infraestructura obsoleta en lugar de nuevas construcciones también aumenta la demanda de aditivos especializados para reparación y concreto proyectado.

El mercado estadounidense está fuertemente impulsado por los marcos de contratación pública y la ejecución de infraestructura a nivel estatal. El informe de la Oficina de Materiales del Departamento de Transporte de Illinois de enero de 2026 indica que la lista de aditivos para hormigón aprobados rige los materiales utilizados en la construcción de carreteras y puentes, lo que refuerza el papel de los aditivos como insumos obligatorios en lugar de mejoras opcionales en proyectos financiados por el gobierno federal y estatal. Esto coincide con las tendencias generales del gasto nacional. Según el informe de la Oficina del Censo de EE. UU. de enero de 2026, el gasto público en construcción alcanzó los 524 000 millones de dólares, lo que indica una producción sostenida de hormigón. Además, las aprobaciones regulatorias y los mecanismos de financiación crean una demanda predecible de aditivos para hormigón, basada en especificaciones, en proyectos de transporte, agua e infraestructura civil en EE. UU.

Aditivos para concreto aprobados por IDOT

nombre de empresa | Nombre de marca | Especificación | Código de material |

Chryso Inc | Darex II AEA | ADITIVOS INCLUSORES DE AIRE | 42138 |

Productos DarCole, Inc. | DNL 485 | TIPO A, ADITIVOS REDUCTORES DE AGUA | 43958 |

Compañía química Euclid | Estasis de Eucon | TIPO B, ADITIVOS RETARDANTES | 43949 |

Mapei | Mapefast Super Set (Super Set Poliquímico) | TIPO C, ADITIVOS ACELERADORES | 43773 |

Fuente: Informe de la Oficina de Materiales del Departamento de Transporte de Illinois, enero de 2026

El mercado canadiense de aditivos para concreto está estrechamente relacionado con los programas de infraestructura y construcción enfocados en la sostenibilidad, financiados a nivel federal y provincial. Según el informe del Gobierno de Canadá de enero de 2026, la inversión total en construcción de edificios alcanzó los 24 500 millones de dólares en noviembre de 2025, y la infraestructura pública representó una parte significativa de la actividad no residencial, lo que sustenta una demanda constante de concreto y aditivos relacionados. Asimismo, el informe de Vivienda, Infraestructura y Comunidades de Canadá de septiembre de 2025 indica que el país continúa desplegando fondos bajo el Plan de Inversión en Canadá, un programa a largo plazo de más de 180 000 millones de dólares que apoya proyectos de transporte, agua, infraestructura comunitaria y aguas residuales que dependen del concreto de alto rendimiento. Estas inversiones públicas están creando una demanda estable e impulsada por políticas de aditivos para concreto en todo Canadá.

Perspectivas del mercado europeo

El mercado de aditivos para hormigón en Europa está experimentando un crecimiento significativo, impulsado por las estrictas normativas medioambientales y la importante financiación transnacional de infraestructuras, en contraste con un sector de la construcción consolidado. El principal impulsor es el Pacto Verde Europeo y sus directivas específicas para la construcción, como la Directiva sobre el Rendimiento Energético de los Edificios (refundición) y la propuesta de Reglamento de Productos de Construcción, que exigen reducciones en las emisiones de carbono. Esto impulsa la adopción generalizada de aditivos que permiten la fabricación de hormigón de alto rendimiento con bajo contenido de clínker. Por otro lado, los fondos de cohesión destinan importantes cantidades de miles de millones a la renovación y a infraestructuras sostenibles, lo que genera una demanda directa. La tendencia clave es la digitalización de la construcción, con proveedores de aditivos que ofrecen sistemas de dosificación inteligentes y servicios de datos para optimizar los diseños de las mezclas y garantizar el cumplimiento normativo.

El mercado alemán se ve impulsado por la inversión pública sostenida en transporte e infraestructura municipal, junto con estrictas normas regulatorias que rigen la calidad y durabilidad de la construcción. Según el informe BAI de agosto de 2025, la inversión en carreteras, ferrocarriles e infraestructura energética alcanzó los 400 000 millones de dólares, una parte significativa de los cuales se destina al mantenimiento y la modernización de activos existentes, donde se especifican el hormigón de alto rendimiento y los aditivos. Además, el informe Deutschland de julio de 2025 indica que en 2023 se construyeron cerca de 300 000 viviendas y pisos, de los cuales casi 263 000 son edificios nuevos, lo que pone de relieve el creciente consumo de aditivos para hormigón y refleja una fuerte demanda tanto en el sector público como en el privado. Estos datos refuerzan la demanda constante, basada en las especificaciones, de aditivos para hormigón en todas las aplicaciones del país.

El mercado británico de aditivos para hormigón se sustenta en la inversión sostenida en infraestructura pública y en los requisitos cada vez más estrictos de rendimiento y sostenibilidad en la construcción. Según datos de la Oficina Nacional de Estadística de noviembre de 2025, se prevé que el total de nuevos pedidos de construcción crezca un 9,8 %, alcanzando casi los 1.078 millones de libras durante el tercer trimestre de 2025. La infraestructura representará una parte significativa del crecimiento, principalmente en los servicios públicos de transporte y las obras públicas. Además, el informe del Gobierno del Reino Unido de febrero de 2024 destaca que la cartera nacional de infraestructura y construcción describe más de 660 proyectos con inversiones que oscilan entre los 700.000 y los 775.000 millones de libras durante los próximos 10 años. Estos proyectos se basan en hormigón duradero de alto rendimiento, donde los aditivos se especifican de forma rutinaria. Además, estos factores crean un entorno de demanda estable, impulsado por las políticas, para aditivos para hormigón en proyectos de desarrollo urbano y comercial en el Reino Unido.

Principales actores del mercado de aditivos para hormigón:

- Sika AG (Suiza)

- GCP Applied Technologies (EE. UU.)

- BASF SE (Alemania)

- Mapei SpA (Italia)

- Fosroc International Ltd. (Reino Unido)

- RPM International Inc. (Grupo MBCC) (EE. UU.)

- Arkema SA (Francia)

- Pidilite Industries Limited (India)

- CEMEX SAB de CV (México)

- Dow Chemical Company (EE. UU.)

- WR Grace & Co. (EE. UU.)

- CHRYSO SAS (Francia)

- Ashland Global Holdings Inc. (EE. UU.)

- Corporación Kao (Japón)

- Muhu Construction Materials Co., Ltd. (China)

- Cormix International Ltd. (Reino Unido)

- Ha-Be Betonchemie GmbH & Co. KG (Alemania)

- La Compañía Química Euclid (EE.UU.)

- Selena FM SA (Polonia)

- Henan Kingsun Chemical Co., Ltd. (China)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Sika AG es una empresa líder en el mercado de aditivos para hormigón e impulsa su crecimiento mediante estrategias de adquisición, como la histórica compra del Grupo MBCC para ampliar su presencia global y su completa cartera de productos. Sus iniciativas estratégicas se centran en la innovación en aditivos de alto rendimiento para la construcción sostenible, incluyendo soluciones para la impermeabilización del hormigón y la reducción de la huella de carbono. Según el informe anual de 2024, la compañía ha registrado unas ventas netas de 11.763,1 millones de CHF.

- GCP Applied Technologies es un actor competitivo en el mercado de aditivos para hormigón y se distingue por su profunda experiencia científica y su enfoque en tecnologías químicas avanzadas. Sus iniciativas estratégicas se centran en el desarrollo de aditivos innovadores que mejoran la durabilidad, la sostenibilidad y la eficiencia del hormigón.

- BASF SE es líder químico global en el mercado de aditivos para hormigón, liderado por su marca de soluciones para constructores maestros. Sus principales iniciativas estratégicas son una inversión masiva en I+D para impulsar tecnologías de aditivos ecológicos como los superplastificantes MasterEase y MasterGlenium, que permiten la producción de hormigón altamente trabajable, bajo en carbono y eficiente en el uso de recursos. La compañía ha registrado ventas de 18,2 millones de euros en Norteamérica.

- La fortaleza de Mapei SpA en el mercado de aditivos para hormigón reside en su cadena de producción totalmente integrada y controlada verticalmente, así como en su constante enfoque en la investigación. Sus principales iniciativas estratégicas consisten en crear sistemas de aditivos altamente especializados y de fácil solución para aplicaciones complejas, desde hormigón autocompactante hasta proyectos de restauración, con el respaldo de su red global de laboratorios técnicos.

- Fosroc International Ltd. compite en el mercado global de aditivos para hormigón posicionándose como proveedor especializado en soluciones para las industrias de la construcción y la minería. Sus iniciativas estratégicas se centran en el desarrollo de sistemas de aditivos de alto rendimiento y específicos para cada aplicación, que abordan los desafíos de durabilidad extrema.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de aditivos para hormigón se caracteriza por una intensa competencia y consolidación, con las multinacionales químicas dominando el panorama. Las principales iniciativas estratégicas incluyen importantes inversiones en I+D para la expansión de productos sostenibles de alto rendimiento en mercados de alto crecimiento, así como fusiones y adquisiciones estratégicas para ampliar la cartera de productos y el alcance geográfico. Además, en febrero de 2025, Saint-Gobain adquirió FOSROC, empresa líder en productos químicos para la construcción en Asia y mercados emergentes, reforzando así su presencia global en el sector. Las empresas líderes también se centran en brindar soporte técnico y soluciones personalizadas para grandes proyectos de infraestructura, integrar herramientas digitales para el servicio y promover aditivos de base biológica y bajos en carbono para cumplir con las estrictas regulaciones ambientales y el impulso global a la construcción sostenible.

Panorama corporativo del mercado de aditivos para hormigón:

Desarrollos Recientes

- En diciembre de 2025, SIKA inauguró una nueva planta de vanguardia en Haines City, Florida. Esta planta produce superplastificantes de alto rendimiento para hormigón, atendiendo a clientes de toda Florida y el sureste de EE. UU., cumpliendo con los más altos requisitos en proyectos de construcción exigentes en la región.

- En octubre de 2025, First Graphene lanzó un nuevo aditivo mejorado con grafeno para cemento y hormigón en el mercado sudafricano. La entrada de la empresa en el mercado sudafricano de materiales de construcción refleja la creciente relevancia del producto y los diversos beneficios que ofrece a la industria global del cemento y el hormigón.

- En septiembre de 2025, MBT Construction Chemicals anunció la inauguración de su nueva planta de fabricación de vanguardia en Taloja, Navi Mumbai, India. La inauguración estuvo a cargo del Dr. Boris Gorella, director ejecutivo y presidente del Consejo de Administración de Master Builders Solutions, acompañado por el Dr. Karsten Eller, director de operaciones, y Himanshu Kapadia, director del grupo para Asia, Oriente Medio y Turquía.

- Report ID: 3378

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Aditivos para hormigón Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.