Perspectivas del mercado de tomografía computarizada:

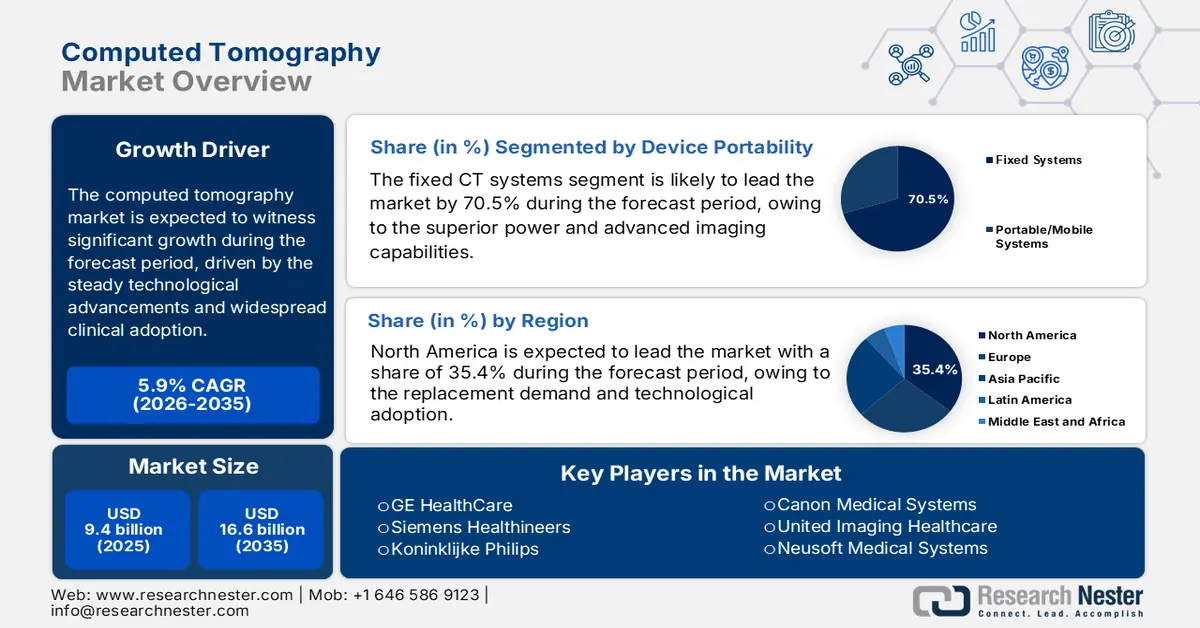

El mercado de la tomografía computarizada se valoró en 9.400 millones de dólares en 2025 y se proyecta que alcance los 16.600 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la tomografía computarizada se estima en 9.900 millones de dólares.

El mercado global de la tomografía computarizada se encuentra en expansión en un segmento significativo de la industria de la imagenología médica y se caracteriza por los constantes avances tecnológicos y su amplia adopción clínica. Este crecimiento se debe principalmente a la creciente carga mundial de enfermedades crónicas, como las cardiovasculares y el cáncer, que requieren herramientas de diagnóstico precisas para un manejo eficaz. Según datos de la Organización Mundial de la Salud, en septiembre de 2025, las enfermedades no transmisibles fueron responsables de aproximadamente el 75 % de las muertes en todo el mundo, lo que sustenta una demanda sostenida de imágenes diagnósticas. Además, la expansión de la infraestructura sanitaria en las economías en desarrollo y el envejecimiento de la población mundial son factores demográficos clave que contribuyen a la expansión del mercado. Asimismo, el uso de imágenes avanzadas se concentra en entornos hospitalarios ambulatorios y de urgencias, donde la TC representa una de las modalidades solicitadas con mayor frecuencia para traumatismos, accidentes cerebrovasculares, estadificación oncológica y casos de abdomen agudo.

Además, la tomografía computarizada es una herramienta diagnóstica esencial en medicina, ya que proporciona imágenes transversales rápidas y de alta resolución de la anatomía interna. Se emplea de forma crucial en urgencias para la evaluación de traumatismos, como hemorragias internas o fracturas, donde la rapidez es esencial. En oncología, la TC es fundamental para la detección de tumores, la estadificación y el seguimiento de la respuesta al tratamiento. Esta herramienta, capaz de diferenciar la densidad tisular sutil, la hace indispensable para guiar biopsias, la planificación quirúrgica y el diagnóstico de trastornos pulmonares y musculoesqueléticos complejos. Un avance reciente en el mercado de la tomografía computarizada (TC) es el innovador lanzamiento de Terrene, desarrollado por Trivitron Healthcare. El dispositivo busca garantizar el acceso a tecnología avanzada en todos los centros sanitarios. Además, este avance destaca el enfoque de la industria en la expansión del mercado, optimizando las capacidades de diagnóstico avanzado de forma económica y operativa.

Clave Tomografía computarizada Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

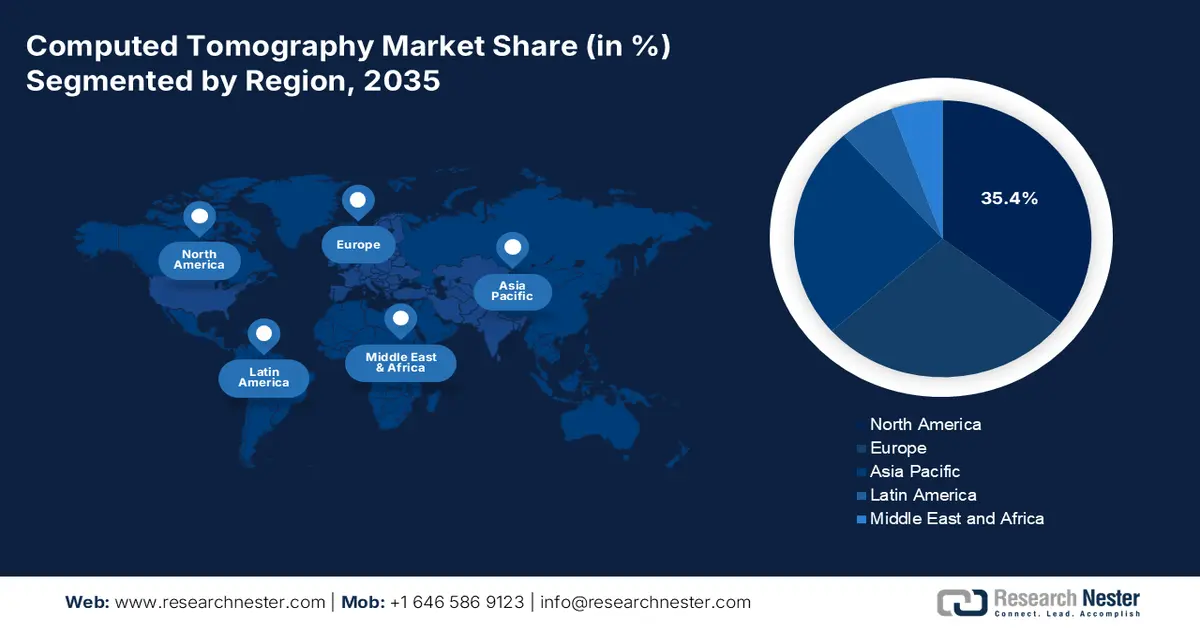

- Se proyecta que América del Norte tendrá una participación en los ingresos del 35,4 % para 2035 en el mercado de tomografía computarizada, respaldada por ciclos de reemplazo acelerados y una rápida implementación de tecnologías de imágenes avanzadas en sistemas de atención médica bien financiados.

- Se prevé que Asia Pacífico se expandirá a una CAGR del 6,8 % durante el período 2026-2035, respaldada por inversiones en atención médica pública a gran escala y la creciente adopción de imágenes por TC en las economías emergentes y maduras.

Información sobre segmentos:

- Dentro del segmento de portabilidad de dispositivos, se espera que los sistemas de TC fijos mantengan una participación dominante del 70,5 % en los ingresos para 2035 en el mercado de tomografía computarizada, sostenidos por su potencia de imagen superior y su integración perfecta en los flujos de trabajo de diagnóstico hospitalario de gran volumen.

- En el segmento de arquitectura, los sistemas de TC fijos/estacionarios seguirán liderando en 2035, beneficiándose de un alto rendimiento, versatilidad de diagnóstico y un fuerte retorno de la inversión que refuerzan el gasto de capital sostenido de los departamentos de radiología.

Tendencias clave de crecimiento:

- Aumento del volumen de imágenes diagnósticas en los programas de cobertura sanitaria universal

- Inversiones en preparación para emergencias de salud pública

Principales desafíos:

- Intensa competencia de precios y presión de reembolso

- Alta intensidad de I+D y de capital

Actores clave: Siemens Healthineers (Alemania), Koninklijke Philips (Países Bajos), Canon Medical Systems (Japón), United Imaging Healthcare (China), Neusoft Medical Systems (China), Shenzhen Anke High-tech Co., Ltd. (China), Samsung Medison (Corea del Sur), Hitachi Healthcare (Japón), Shimadzu Corporation (Japón), Carestream Health (EE. UU.), NeuroLogica Corp. (Samsung) (EE. UU.), Planmed Oy (Finlandia), AGFA HealthCare (Bélgica), Koning Corporation (EE. UU.), CurveBeam AI (EE. UU.), MinFound Medical Systems (China), J.Morita Corp. (Japón), Genoray Co., Ltd (Corea del Sur), Vatech (Corea del Sur).

Global Tomografía computarizada Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 9.400 millones

- Tamaño del mercado en 2026: USD 9.900 millones

- Tamaño proyectado del mercado: USD 16.600 millones para 2035

- Previsiones de crecimiento: 5,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 35,4 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, China, Corea del Sur, Brasil, México

Last updated on : 13 January, 2026

Mercado de tomografía computarizada: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento del volumen de diagnóstico por imagen en los programas de cobertura sanitaria universal: La expansión de la cobertura sanitaria universal está incrementando estructuralmente el uso de diagnóstico por imagen en los países de ingresos medios. La Organización Mundial de la Salud informa que muchos países están implementando reformas para la cobertura sanitaria universal. Muchas de estas reformas incluyen el acceso garantizado a diagnósticos esenciales. Los datos de la OMS de 2026 indican que se realizan 3600 millones de exámenes de radiología diagnóstica cada año a nivel mundial, y la TC representa un segmento de alto valor del gasto en imagen. En países como Indonesia, Brasil y Sudáfrica, la expansión de los reembolsos gubernamentales ha transformado el uso de la TC del pago privado al uso financiado con fondos públicos. Esta transición de políticas de financiación directa a financiación pública está creando una cartera de demanda más estable y de alto volumen, lo que altera fundamentalmente las estrategias de acceso al mercado para los fabricantes, que ahora deben alinearse con los procesos nacionales de adquisición y licitación.

- Inversiones en preparación para emergencias de salud pública: La pandemia de COVID-19 expuso deficiencias críticas en la infraestructura de diagnóstico, lo que llevó a un mayor gasto gubernamental en sistemas de salud resilientes. Esto incluye el acaparamiento de equipos portátiles de diagnóstico por imagen y la financiación de capacidades de diagnóstico rápido para gestionar futuras pandemias o eventos con gran número de víctimas. Organismos como el Centro Europeo para la Prevención y el Control de Enfermedades destacan la capacidad de diagnóstico por imagen como un componente de la preparación, lo que influye en las estrategias nacionales de adquisición. Además, las iniciativas nacionales de acaparamiento ahora incluyen explícitamente las unidades móviles de TC como activos estratégicos, mientras que las subvenciones para infraestructura fija requieren cada vez más diseños que permitan una rápida conversión para la obtención de imágenes respiratorias de alto rendimiento. Esto ha dado lugar a líneas de financiación específicas, como las subvenciones de la Administración de los Estados Unidos para la preparación y respuesta estratégicas en materia de preparación hospitalaria, que incluyen las capacidades avanzadas de diagnóstico por imagen como un gasto elegible para mejorar la capacidad de respuesta ante emergencias.

- Alta dependencia de las importaciones: Los datos de importación de escáneres de TC y RMN subrayan un potente motor de crecimiento impulsado por el gobierno en el mercado de la tomografía computarizada. La estrategia consiste en reducir la dependencia de las importaciones y desarrollar la capacidad de fabricación nacional. El informe de la CCI de agosto de 2024 muestra que la fuerte dependencia de la India de las importaciones, con aparatos de TC que ascendieron a 1.010 millones de rupias indias en 2022-2023, procedentes de China, Estados Unidos y Alemania, representa tanto una vulnerabilidad como una importante oportunidad de mercado. Esta factura de importación, sumada a la baja tasa de unidades de I+D, ha catalizado la acción política. Iniciativas como el programa de incentivos vinculado a la producción de dispositivos médicos y el programa de promoción de la investigación y la innovación en el sector farmacéutico y de tecnología médica son respuestas fiscales directas diseñadas para atraer inversión, impulsar la I+D e incentivar la producción local de equipos de alta gama. Esto crea un panorama de demanda específico para las líneas de montaje locales, las asociaciones de transferencia de tecnología y la fabricación de componentes, impulsando el crecimiento del mercado.

Importación de equipos de TC y RM (2022 a 2023)

País | Aparato de tomografía computarizada | aparato de resonancia magnética | ||

Valor (INR Cr) | Cantidad (en miles) | Valor (INR Cr) | Cantidad (en miles) | |

Porcelana | 306 | 2 | 640 | 107 |

A NOSOTROS | 275 | 0.07 | 703 | 1034 |

Japón | 153 | 0,21 | 87 | 1 |

Singapur | 7 | 0,25 | 132 | 186 |

Alemania | 177 | 0.05 | 200 | 4 |

Países Bajos | 11 | 0.04 | 290 | 190 |

Fuente: CCI Agosto 2024

Desafíos

- Intensa competencia de precios y presión para obtener reembolsos: Las políticas gubernamentales de contención de costos y las organizaciones de compras en grupo negocian precios agresivamente, reduciendo los márgenes. Los nuevos participantes no pueden competir solo en precio sin escala. En mercados como Japón, las revisiones de precios impulsadas por el gobierno para equipos de diagnóstico por imagen obligaron a los fabricantes a reducir sus precios. Se prevé que el mercado global crezca a pesar de las restricciones gubernamentales de precios en geografías clave, lo que obliga a las nuevas empresas a competir en características de nicho en lugar de en precio.

- Alta inversión en I+D y capital: Desarrollar un escáner TC competitivo requiere una gran inversión y años de I+D, física avanzada de detectores y validación clínica. Esto crea una barrera de entrada prohibitiva. Las startups intentan sortear esta barrera con una novedosa fuente digital de rayos X para un sistema de menor coste, pero lograr la paridad en calidad de imagen con los principales gigantes del mercado de la tomografía computarizada (TC) sigue siendo un reto que requiere una inversión de capital de varios años. Si bien el mercado está en auge, este crecimiento se ve principalmente absorbido por las empresas ya establecidas que pueden mantener estos enormes presupuestos de I+D.

Tamaño y pronóstico del mercado de tomografía computarizada:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,9% |

|

Tamaño del mercado del año base (2025) |

9.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

16.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tomografía computarizada:

Análisis del segmento de portabilidad de dispositivos

Dentro del segmento de portabilidad de dispositivos, se proyecta que los sistemas de TC fijos mantendrán la cuota de ingresos dominante del 70,5% para 2035. Este predominio se debe a su potencia superior, capacidades avanzadas de imagenología e integración en flujos de trabajo clínicos de alto volumen en hospitales. Si bien las unidades de TC portátiles móviles están experimentando un crecimiento significativo, especialmente para su uso en el punto de atención en quirófanos de UCI y entornos rurales, su adopción se ve limitada por mayores limitaciones de recuento de cortes y factores de costo por uso para los sistemas de salud. El sistema fijo sigue siendo la inversión central para el departamento de diagnóstico por imagen. Un avance reciente es que ScanTech AI Systems Inc., una empresa líder en el mercado de la tomografía computarizada, ha anunciado el lanzamiento del escáner de TC de pórtico fijo SENTINEL en octubre de 2025 con un algoritmo personalizado de detección de contrabando. Estas innovaciones resaltan la versatilidad y confiabilidad inherentes de la plataforma más allá de la atención médica tradicional.

Análisis del segmento de arquitectura

En el segmento de arquitectura, los sistemas de TC fijos/estacionarios lideran el mercado de la tomografía computarizada (TC). Estos sistemas constituyen la columna vertebral de los departamentos de radiología gracias a su inigualable estabilidad en el rendimiento de imagen para escaneos de alta resolución y su capacidad para alojar los componentes tecnológicos más avanzados, como detectores de doble fuente. Si bien los sistemas de arco en O y arco en C ofrecen soluciones críticas de imagen intraoperatoria y móvil para aplicaciones especializadas en ortopedia y cirugía, su penetración en el mercado es de nicho. El alto rendimiento, la versatilidad diagnóstica y el retorno de la inversión de los sistemas fijos premium impulsan una inversión de capital sostenida. Diversos datos gubernamentales han destacado que los exámenes de TC realizados en los hospitales se realizan en escáneres fijos de los departamentos, lo que destaca su papel fundamental e irremplazable en la atención diagnóstica rutinaria.

Análisis del segmento de usuarios finales

El segmento de hospitales y clínicas lidera el segmento de usuarios finales del mercado, representando la mayor parte de las compras de escáneres CT y los ingresos por servicios. Este dominio se debe al alto volumen de pacientes en los hospitales, la necesidad de acceso a TC las 24 horas, los 7 días de la semana, para emergencias y pacientes hospitalizados, y la capacidad financiera de las grandes instituciones para invertir en los sistemas avanzados de mayor tamaño y alto costo. Los centros de diagnóstico por imagen son clave para los flujos de trabajo ambulatorios, pero carecen de la escala y el capital para el mismo nivel de actualización tecnológica. Un informe de la Comisión de Competencia de la India de agosto de 2024 muestra que GE había instalado 3671 escáneres CT en hospitales y clínicas de la India, lo que demuestra su papel central en la industria. El enfoque estratégico de los principales fabricantes en este segmento se evidencia en contratos de servicio a medida y soluciones de financiamiento diseñadas específicamente para grandes redes hospitalarias, lo que consolida aún más su dominio del mercado.

Número de máquinas de tomografía computarizada instaladas en hospitales y clínicas por el fabricante de equipos DMI en India

Fabricantes | Número de máquinas de TC instaladas | Cuota de mercado |

GE | 3.671 | 44,75 |

Siemens | 2.570 | 31.34 |

Canon y Toshiba | 860 | 10.50 |

Philips | 692 | 8.44 |

Fuente: CCI Agosto 2024

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Arquitectura |

|

Solicitud |

|

Usuario final |

|

Tipo de sistema |

|

Portabilidad del dispositivo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de la tomografía computarizada

Perspectivas del mercado de América del Norte

El mercado norteamericano es dominante y se espera que mantenga una participación en los ingresos del 35,4% para 2035. El mercado está dominado por la demanda de reemplazo y la adopción tecnológica. Los principales impulsores del mercado son el fuerte gasto en atención médica y la infraestructura avanzada que facilita la rápida adopción de sistemas premium como el conteo de fotones y la TC espectral. Las tendencias clave incluyen el cambio estratégico de los procedimientos a entornos ambulatorios como los centros de cirugía ambulatoria, impulsado por las políticas de reembolso de los CMS de EE. UU. Los sólidos marcos regulatorios de la FDA y Health Canada se centran en la optimización de las dosis, lo que impulsa a los proveedores de atención médica a reemplazar los equipos obsoletos con modelos más nuevos, seguros y eficientes. El crecimiento del mercado se ve impulsado además por los altos volúmenes de imágenes oncológicas y cardiológicas, respaldados por programas de detección establecidos y una población en proceso de envejecimiento.

El mercado estadounidense de la tomografía computarizada (TC) está condicionado por la doble fuerza de la regulación de la seguridad del paciente y los ciclos de actualización impulsados por la tecnología. La evidencia reciente de la Universidad de California en San Francisco en abril de 2025 estima que las tomografías computarizadas podrían representar hasta el 5% de los casos anuales de cáncer, con 103.000 cánceres proyectados vinculados a 93 millones de exploraciones en 2023, lo que está intensificando el escrutinio sobre la exposición a la radiación, principalmente en pediatría y en imágenes de alta frecuencia para adultos. En lugar de suprimir la demanda, esto está impulsando la actividad de reemplazo y modernización a medida que los hospitales avanzan hacia sistemas habilitados para IA de baja dosis que cumplen con las directrices cambiantes de la FDA sobre seguridad de las imágenes. Este clima regulatorio respalda directamente el impulso del mercado, como se observa en la autorización de Canon Medical en marzo de 2025 en EE. UU. para las innovaciones en TC mejoradas con IA que amplían el acceso a la optimización de dosis y las herramientas de calidad de imagen en los principales entornos de atención médica.

El mercado canadiense de tomografía computarizada se ve afectado por el rápido crecimiento de su utilización y la desigual capacidad de obtención de imágenes entre las regiones, lo que genera una clara demanda para la expansión y el reemplazo de sistemas. Los datos del CDA-AMC de octubre de 2025 muestran que el uso de TC y RM en Canadá prácticamente se ha duplicado desde 2007, con centros de TC que realizan actualmente un promedio de 16 350 exámenes al año y 12 900 exploraciones por unidad, lo que indica una presión sostenida sobre los equipos de imagenología existentes. El estudio destaca una marcada brecha de capacidad entre zonas urbanas y rurales: los centros de TC urbanos realizan un promedio de 23 036 exploraciones al año, en comparación con 8303 en zonas rurales y 5999 en zonas remotas. Esta disparidad impulsa cada vez más la inversión pública en acceso regional a imágenes y servicios de TC móviles o satelitales. Paralelamente, los hospitales universitarios, con un promedio de 29 024 exámenes de TC por centro, se perfilan como mercados clave para la modernización de sistemas de alto rendimiento, mientras que los hospitales comunitarios representan oportunidades de volumen constante para reemplazos de rango medio.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de más rápido crecimiento y se espera que crezca a una CAGR del 6,8% durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por la inversión masiva del gobierno en atención médica, el aumento del turismo médico y la creciente prevalencia de enfermedades crónicas. El crecimiento se diversifica en mercados maduros como Japón y Corea del Sur, y la demanda se ve impulsada por el reemplazo de sistemas obsoletos con escáneres CT espectrales y de conteo de fotones integrados con IA de primera calidad. En economías de alto crecimiento como China e India, la expansión está impulsada por las iniciativas de salud pública a gran escala para instalar CT básicos y de rango medio, con el objetivo de mejorar el acceso. Una tendencia regional clave es el auge de fuertes fabricantes nacionales como United Imaging de China y Trivitron de India, que compiten en costos y ofrecen soluciones personalizadas.

El mercado chino de tomografía computarizada (TC) está entrando en una fase de expansión impulsada por la tecnología, como lo demuestra la aprobación en 2025 de Neusoft Medical Systems. La TC de conteo de fotones NeuViz P10, otorgada por la Administración Nacional de Productos Médicos, es el primer sistema de este tipo autorizado en el país. Este hito posiciona a China no solo como un importante consumidor, sino también como una fuente de estímulo para la innovación en TC de última generación y la demanda nacional de reemplazo en hospitales terciarios y centros de investigación que buscan imágenes de ultraalta resolución y baja dosis. La aprobación se alinea con las prioridades nacionales de modernización de la atención médica, en el marco de políticas como Healthy China 2030, que priorizan el diagnóstico avanzado, la detección temprana de enfermedades y la reducción de la exposición a la radiación. El país avanza con la mejora de la capacidad de diagnóstico por imagen en hospitales provinciales y nacionales. Se espera que la tecnología de conteo de fotones impulse un segmento premium dentro del mercado de TC, impulsando sistemas de mayor valor, una sólida competitividad en la fabricación local y un mayor potencial de exportación de plataformas de TC de fabricación china a mercados emergentes.

India está experimentando un crecimiento transformador, impulsado principalmente por la doble estrategia del gobierno: ampliar el acceso a la atención médica pública y promover activamente la fabricación nacional. Iniciativas emblemáticas como Ayushman Bharat están estableciendo miles de nuevos centros de salud y bienestar, lo que genera una demanda masiva de diagnóstico por imagen. Además, el programa de incentivos vinculado a la producción de dispositivos médicos está impulsando la producción local para reducir la fuerte dependencia de las importaciones. Este entorno, impulsado por las políticas, está transformando la dinámica del mercado, con fabricantes nacionales e internacionales estableciendo líneas de ensamblaje locales para satisfacer la demanda de sistemas robustos y rentables, adecuados para infraestructuras de gran volumen y diversas.

Lista de empresas aprobadas bajo el esquema PLI

Nombre del solicitante aprobado | Nombre de los productos elegibles | Inversión comprometida (en millones de INR) |

Siemens Healthcare Private Limited | Tomografía computarizada y resonancia magnética | 91.91 |

Sistemas médicos Allengers Limited (AMSL) | Tomografía computarizada, resonancia magnética, ecografía, rayos X, laboratorio de cateterismo, sistemas de tomografía por emisión de positrones (PET), tomografía por emisión de fotón único (SPECT), mamografía y arco en C. | 50.00 |

Allengers OEM Private Limited (AOPL) | Tubos de rayos X, colimadores, detectores de panel plano y monitores | 40.00 |

Trivitron Healthcare Private Limited | Tomografía computarizada, resonancia magnética, ecografía, equipo de rayos X, mamografía, arco en C y laboratorio de cateterismo. | 25.30 |

Wipro GE Healthcare Private Limited (WGHPL) | Tomografía computarizada, laboratorio de cateterismo y ecografía | 50.22 |

Servicios empresariales globales de Philips LLP | Bobinas de resonancia magnética | 103.46 |

Fuente: CCI Agosto 2024

Perspectivas del mercado europeo

La necesidad universal de herramientas de diagnóstico avanzadas, en un contexto de envejecimiento de la población y la alta prevalencia de enfermedades crónicas como el cáncer y las enfermedades cardiovasculares, impulsa el mercado europeo de la tomografía computarizada. Este mercado se encuentra en una fase madura, con un crecimiento impulsado principalmente por la sustitución de equipos obsoletos por sistemas nuevos, más eficientes en el uso de dosis y tecnológicamente avanzados. Las tendencias clave incluyen la fuerte centralización de las compras en los sistemas públicos de salud y la sólida armonización regulatoria en el marco del nuevo Reglamento de Productos Sanitarios de la UE. El mercado experimenta un aumento significativo de la demanda, impulsado en parte por inversiones coordinadas como el programa EU4Health, que destinó una cantidad significativa a fortalecer la resiliencia de los sistemas sanitarios, incluida la infraestructura de diagnóstico.

El mercado alemán de topografía computarizada es uno de los más sólidos estructuralmente en Europa, respaldado por su posición como el mayor mercado de dispositivos médicos de la región y el tercero a nivel mundial, con ingresos anuales en tecnología médica de aproximadamente 44 000 millones de dólares, lo que representa el 26,5 % del mercado europeo, según datos de la Agencia Internacional de la Salud (ITA) de agosto de 2025. El sector sanitario contribuye con el 12,8 % del PIB alemán, con un valor añadido bruto de 496 000 millones de dólares en 2024, lo que crea una base de financiación estable para la inversión en infraestructura hospitalaria y diagnóstico por imagen. Además, los avanzados ecosistemas de fabricación del país fortalecen el mercado, como lo demuestran los sistemas de TC de conteo de fotones de Siemens Healthineers, desarrollados a nivel nacional y ampliamente exportados, con un 40 % de los envíos a Estados Unidos. Los flujos comerciales subrayan el papel central de las cadenas de suministro de equipos de imágenes con USD 9.82 mil millones en importaciones de aparatos ópticos y médicos en 2023, incluidos USD 3.17 mil millones en instrumentos médicos de los EE. UU. Juntos, los datos de aceleración y comercio de la atención médica posicionan a Alemania como el centro principal de demanda e innovación en el mercado europeo de tomografía computarizada (TC).

El mercado británico de la tomografía computarizada se ve afectado por la presión sostenida en el Sistema Nacional de Salud (NHS), lo que impulsa una mayor demanda de capacidad de diagnóstico por imagen, una mayor rapidez en la entrega de exploraciones y la modernización de los sistemas. Según los datos del NHS de diciembre de 2024, las visitas a urgencias en Inglaterra alcanzaron los 2,36 millones, la cifra más alta registrada en octubre, mientras que los ingresos en urgencias ascendieron a 567.000, lo que intensifica la dependencia de la TC rápida en las vías de atención de urgencias y agudos. Al mismo tiempo, la acumulación de pacientes en diagnóstico sigue siendo una prioridad política, aunque la proporción de pacientes que esperan más de seis semanas para las pruebas mejoró hasta el 22,7 % en septiembre de 2024. El volumen de pacientes continúa aumentando, ya que las derivaciones por cáncer y las consultas con médicos de cabecera alcanzan niveles récord, con 1,68 millones de consultas con médicos de cabecera por día laborable. Estas presiones se están traduciendo en una mayor adquisición de sistemas de TC de alto rendimiento, soluciones de flujo de trabajo habilitadas para IA y unidades de imágenes móviles a medida que los fideicomisos del NHS buscan expandir la capacidad, acortar las vías de atención del cáncer y de emergencia y mejorar la resiliencia invernal, posicionando al Reino Unido como el principal mercado de TC en los próximos años.

Actores clave del mercado de la tomografía computarizada:

- GE HealthCare (EE. UU.)

- Siemens Healthineers (Alemania)

- Koninklijke Philips (Países Bajos)

- Canon Medical Systems (Japón)

- Servicios de salud con imágenes unidas (China)

- Sistemas médicos Neusoft (China)

- Shenzhen Anke High-tech Co., Ltd. (China)

- Samsung Medison (Corea del Sur)

- Hitachi Healthcare (Japón)

- Corporación Shimadzu (Japón)

- Carestream Health (EE. UU.)

- NeuroLogica Corp. (Samsung) (EE. UU.)

- Planmed Oy (Finlandia)

- AGFA HealthCare (Bélgica)

- Koning Corporation (EE. UU.)

- CurveBeam AI (EE. UU.)

- Sistemas médicos MinFound (China)

- J.Morita Corp. (Japón)

- Genoray Co., Ltd (Corea del Sur)

- Vatech (Corea del Sur)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- GE HealthCare es líder en el mercado de la tomografía computarizada e impulsa la innovación con sus plataformas Revolution y Revolution Apex. Sus iniciativas estratégicas se centran en la integración de IA avanzada para la automatización del flujo de trabajo y en ser pioneros en la tecnología de imágenes espectrales con su detector Deep Silicon para proporcionar una caracterización detallada de los materiales. Un avance clave es la adopción de un solo agente de contraste tanto para la TC como para la RM cardíaca, lo que mejora la eficiencia del diagnóstico cardíaco multimodal y agiliza las rutas de atención cardiovascular de los pacientes. Según el informe anual de 2024, la compañía ha registrado un crecimiento interanual del 2 %.

- Siemens Healthineers está innovando en el mercado con su NAEOTOM Alpha, el primer sistema de TC de conteo de fotones del mundo. Este avance radical en la tecnología de detectores proporciona imágenes de ultraalta resolución con dosis de radiación significativamente más bajas. Su estrategia consiste en integrar la IA no solo para la reconstrucción de imágenes, sino en todo el flujo de trabajo clínico, desde la personalización de protocolos de escaneo hasta la mejora de los resultados cardíacos y oncológicos. En 2025, la compañía habrá invertido 1958 millones de euros en I+D para innovar en productos y soluciones existentes.

- Koninklijke Philips se distingue en el mercado de la tomografía computarizada por su fuerte enfoque en soluciones integradas orientadas a resultados. Sus sistemas de TC espectral más recientes, como el Spectral CT 7500, están diseñados para un diagnóstico preciso desde el primer momento, utilizando la adquisición de datos espectrales de forma predeterminada. Un avance estratégico clave es la integración fluida de los datos de TC con la guía intraoperatoria en salas híbridas y los datos de monitorización ambulatoria, creando un ecosistema integral de gestión del paciente que conecta el diagnóstico por imagen con la planificación del tratamiento y la atención longitudinal.

- Canon Medical Systems compite en el mercado priorizando la precisión, la seguridad del paciente y la eficiencia operativa. Sus plataformas Aquilion OE/PRISM ofrecen una amplia cobertura de detectores para imágenes dinámicas de órganos completos. Un avance clave es la integración de un avanzado motor inteligente Clear IQ para la reconstrucción con aprendizaje profundo basada en IA, que mejora drásticamente la calidad de imagen en exploraciones de baja dosis. Esto facilita un análisis funcional cardíaco más claro y aumenta la confianza diagnóstica en entornos clínicos dinámicos.

- United Imaging Healthcare se ha consolidado como un innovador formidable en el mercado global, desafiando a los operadores tradicionales con tecnología de alto valor. Su serie uCT ofrece una resolución espacial líder en la industria y una reconstrucción iterativa avanzada. Un avance estratégico significativo es el desarrollo de soluciones integradas de TC móvil y sistemas modulares de urgencias/quirófanos, que democratizan el acceso a imágenes de alta tecnología. Además, son pioneros en la integración clínica de datos de TC con sistemas de planificación de radioterapia para optimizar los flujos de trabajo oncológicos, desde el diagnóstico hasta el tratamiento.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de la tomografía computarizada (TC) se caracteriza por una intensa competencia y consolidación tecnológica. El panorama está dominado por unas pocas multinacionales de EE. UU., Europa y Japón, que controlan la mayor parte del mercado gracias a la innovación continua en imágenes espectrales por conteo de fotones y soluciones de flujo de trabajo basadas en IA. Por ejemplo, en junio de 2024, Fujifilm lanzó el sistema de tomografía computarizada de 128 cortes, FCT iStream, con reconstrucción iterativa mediante modelado de visión. Esta innovación busca mejorar la calidad de la imagen y el flujo de trabajo. Las iniciativas estratégicas se centran principalmente en alianzas estratégicas, fusiones y adquisiciones para ampliar las carteras de productos e importantes inversiones en I+D para desarrollar sistemas de dosis más bajas, más rápidos y más especializados. Empresas emergentes de países como Corea del Sur, China e India están ganando terreno al ofrecer alternativas rentables y fortalecer su presencia en mercados en crecimiento, lo que incrementa la presión competitiva.

Panorama corporativo del mercado de la tomografía computarizada (TC):

Desarrollos Recientes

- En noviembre de 2025, Royal Philips , líder mundial en tecnología sanitaria, anunció el lanzamiento de Verida, la primera TC espectral basada en detector del mundo, totalmente impulsada por IA. Esto marca un hito transformador en la TC, ya que la IA optimiza toda la cadena de obtención de imágenes, reduce el ruido del sistema, mejora la calidad de la imagen y acelera el flujo de trabajo clínico.

- En marzo de 2025, GE HealthCare presentó Revolution Vibe, un nuevo sistema de tomografía computarizada (TC) con imágenes cardíacas ilimitadas de un latido para brindar imágenes consistentes y de alta calidad para los pacientes, incluso en casos difíciles como fibrilación auricular y coronarias muy calcificadas.

- En diciembre de 2024, Siemens Healthineers presentó la clase Naeotom Alpha, que incluye un segundo escáner de fuente dual, Naeotom Alpha.Pro, y el primer escáner de fuente única del mundo con tecnología de conteo de fotones, Naeotom Alpha.Prime.

- Report ID: 8338

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.