Perspectivas del mercado de terapia de compresión:

El mercado de terapias de compresión se valoró en USD 4.800 millones en 2025 y se proyecta que alcance los USD 8.500 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,8 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de terapias de compresión se estima en USD 5.100 millones.

La demanda del mercado global está vinculada a la creciente carga de trastornos venosos crónicos, complicaciones relacionadas con la diabetes, linfedema y necesidades de recuperación posquirúrgica. Según el estudio de la NLM de octubre de 2021, la insuficiencia venosa crónica y las afecciones de venas varicosas afectan a aproximadamente el 23% de los adultos en EE. UU., con 11 millones de hombres y 22 millones de mujeres de entre 40 y 80 años. Además, el estudio de la NLM de octubre de 2025 muestra que el linfedema afecta a más de 140 a 250 millones de personas en todo el mundo, principalmente relacionado con el tratamiento del cáncer y el envejecimiento, lo que respalda directamente la demanda institucional sostenida de intervenciones basadas en la compresión. Por otro lado, la terapia de compresión se integra en las vías de atención estándar para las úlceras venosas de la pierna. Estas úlceras se asocian con altas tasas de recurrencia y largas duraciones de tratamiento, lo que impulsa su uso repetido en hospitales, centros ambulatorios de heridas y centros de atención a largo plazo.

Además, las tendencias del gasto público refuerzan la estabilidad del mercado. Según un estudio de la NLM de septiembre de 2022, las heridas crónicas, incluidas las úlceras venosas de pierna, suponen una carga financiera para las personas. Además, su tratamiento es complejo, lo que conlleva una alta utilización de recursos y la recurrencia de las heridas. Según el estudio, en EE. UU., los beneficiarios de Medicare registraron los costos más altos en atención ambulatoria hospitalaria, que oscilaron entre USD 9.900 y USD 35.800 millones, con la terapia de compresión reembolsada como parte de los paquetes de atención conservadora y postaguda. Asimismo, las directrices de salud pública de las organizaciones recomiendan la compresión como tratamiento de primera línea para las úlceras venosas de pierna y el síndrome postrombótico, garantizando la adquisición continua mediante licitaciones centralizadas. En conjunto, estos datos ponen de manifiesto una dependencia a largo plazo de la terapia de compresión en los sistemas de atención financiados con fondos públicos.

Estadísticas de la carga económica de las heridas crónicas

Región/País | Estadísticas/Detalles | Costo estimado |

Australia (hospitales de agudos) | Costos anuales para 47.300 casos de VLU | USD 785 millones |

Australia (Residencias para ancianos) | Costos anuales para 1.740 casos | 18 millones de dólares |

EE. UU. (Medicare) | Gastos por heridas e infecciones venosas (2014) | USD 1.500 millones (aproximadamente 1/5 del total) |

Reino Unido (NHS) | La prevalencia de heridas aumenta entre 2012 y 2018; los costos de tratamiento suben un 48% en términos reales | Aumento del 71% de prevalencia |

Fuente: NLM septiembre de 2022

Clave Terapia de compresión Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

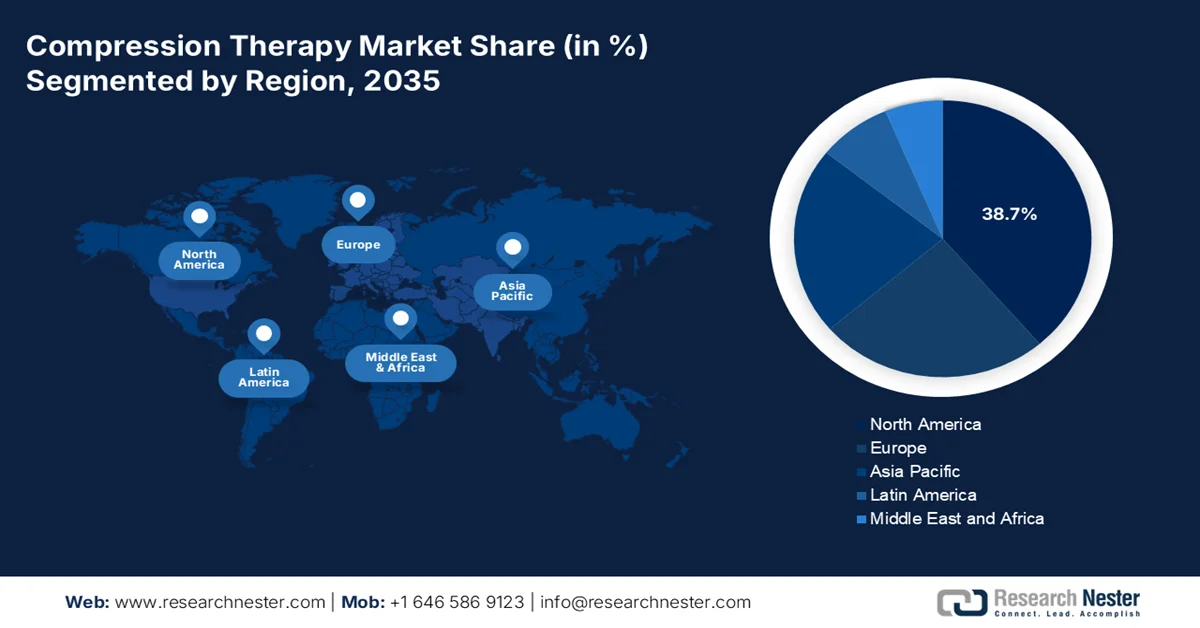

- Se proyecta que América del Norte en el mercado de terapia de compresión alcanzará una participación en los ingresos del 38,7 % para 2035, impulsada por el envejecimiento de la población, la alta prevalencia de obesidad y diabetes y los marcos de reembolso establecidos que apoyan la adopción de atención domiciliaria.

- Se prevé que Asia Pacífico sea testigo de la expansión más rápida hasta 2035, estimulada por la rápida modernización de la infraestructura de atención médica, el aumento del gasto en atención médica y el aumento de los volúmenes quirúrgicos que requieren profilaxis de la tromboembolia venosa.

Información sobre segmentos:

- En el mercado de terapia de compresión, se proyecta que el segmento de materiales sintéticos represente una participación dominante del 75,6 % para 2035, impulsado por la creciente prevalencia de venas varicosas y la durabilidad superior, los gradientes de compresión constantes y el rendimiento de absorción de humedad de las mezclas de nailon, poliéster y elastano.

- Se espera que el segmento de terapia de compresión estática conserve la mayor participación en los ingresos para 2035, impulsado por su posición establecida como el tratamiento de primera línea estándar de oro para las úlceras venosas de las piernas y la carga sustancial de heridas crónicas que requieren un manejo de presión constante.

Tendencias clave de crecimiento:

- Gasto público de salud en enfermedades crónicas

- Prevalencia creciente de trastornos venosos crónicos y linfedema

Principales desafíos:

- Presión de costos y restricciones de precios de los sistemas de salud

- Altos requisitos de I+D y evidencia clínica

Actores clave: 3M (EE. UU.), Essity Aktiebolag (publ) (Suecia), Cardinal Health (EE. UU.), Smith & Nephew plc (Reino Unido), Paul Hartmann AG (Alemania), BSN medical (Alemania), Medtronic plc (Irlanda), ConvaTec Group PLC (Reino Unido), Arjo (Suecia), SIGVARIS GROUP (Suiza), medi GmbH & Co. KG (Alemania), Julius Zorn GmbH (Alemania), DJO Global (EE. UU.), Lohmann & Rauscher (Alemania), Becton, Dickinson and Company (EE. UU.), Tactile Medical (EE. UU.), Ofa Bamberg (Alemania), Nitto Denko Corporation (Japón), Bio Compression Systems, Inc. (EE. UU.), CONTINENTAL Srl (Italia)

Global Terapia de compresión Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 4.800 millones de dólares

- Tamaño del mercado en 2026: 5.100 millones de dólares

- Tamaño proyectado del mercado: USD 8.500 millones para 2035

- Previsiones de crecimiento: 5,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,7 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Brasil, Corea del Sur, México, Indonesia

Last updated on : 11 February, 2026

Mercado de terapia de compresión: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Gasto público en salud en enfermedades crónicas: El crecimiento del gasto público en salud es el principal impulsor de la demanda del mercado. Según el informe de la OCDE de noviembre de 2025, el gasto promedio en salud en los países miembros alcanzó el 9,3% del PIB, con una proporción creciente asignada al manejo de enfermedades crónicas y la atención relacionada con el envejecimiento. En EE. UU., los datos de MIT Science Policy Review de agosto de 2025 muestran que el gasto nacional en salud superó los 4,9 billones de dólares, con un crecimiento más rápido en la atención postaguda y ambulatoria que en los servicios hospitalarios, donde la terapia de compresión se reembolsa rutinariamente. Los países europeos asignan una proporción cada vez mayor de sus presupuestos públicos al cuidado vascular y de heridas a largo plazo bajo sistemas de seguros obligatorios. Este compromiso fiscal sostenido permite la adquisición estable de productos de compresión por parte de hospitales y proveedores de atención comunitaria.

- Prevalencia creciente de trastornos venosos crónicos y linfedema: Las tendencias epidemiológicas respaldan directamente la utilización de la terapia de compresión en el mercado. Según un estudio de la NLM de noviembre de 2022, se estima que menos de 25 millones de personas en EE. UU. padecen insuficiencia venosa crónica, y el 57 % de los hombres y el 73 % de las mujeres informaron la prevalencia de venas varicosas. Por otro lado, los pacientes con linfedema en EE. UU. están ampliamente vinculados a la supervivencia al cáncer y al envejecimiento. Estas afecciones requieren el uso de compresas repetidas de larga duración, lo que impulsa la demanda de volumen en lugar de un tratamiento único. Además, los sistemas de salud pública clasifican la terapia de compresión como un tratamiento conservador estándar, lo que garantiza su inclusión en los protocolos de tratamiento y los programas de reembolso. Asimismo, la demanda de atención relacionada con el linfedema está aumentando en Asia y Europa, lo que impulsa la adopción de la terapia de compresión en entornos de atención oncológica.

- Envejecimiento de la población y atención relacionada con la movilidad: El envejecimiento demográfico es un acelerador de la demanda a largo plazo en el mercado. Según los datos de las Naciones Unidas de 2023, la población mundial de 65 años o más aumentará de 761 millones en 2021 a 1.600 millones en 2050, con Europa y Asia Oriental envejeciendo más rápido. Además, las poblaciones de mayor edad presentan una mayor incidencia de insuficiencia venosa, edema y condiciones de movilidad reducida tratadas rutinariamente con terapia de compresión. Además, los sistemas de salud pública están respondiendo expandiendo la atención médica domiciliaria y los servicios comunitarios donde se prefiere la terapia de compresión debido a su naturaleza no invasiva. Además, el gasto gubernamental también destaca que el gasto público en atención a largo plazo y servicios domiciliarios está aumentando de manera constante, con los países de la OCDE asignando una parte cada vez mayor de los presupuestos de salud a programas de atención comunitaria y domiciliaria que incorporan la terapia de compresión para pacientes mayores con limitaciones circulatorias y de movilidad.

Desafíos

- Presión de costos y restricciones de precios por parte de los sistemas de salud: La contención global de los costos de la atención médica representa un desafío importante en el mercado de la terapia de compresión. En mercados como el estadounidense, las tasas de reembolso de Medicare y las aseguradoras privadas suelen ser fijas, lo que reduce los márgenes. Además, en Europa, los sistemas nacionales de salud negocian precios competitivos a granel. Las empresas deben demostrar una excelente relación costo-beneficio para justificar los precios premium. Las principales empresas compiten destacando los resultados clínicos y la reducción del tiempo de enfermería para justificar su costo en comparación con los vendajes tradicionales, compitiendo por una mejor clasificación en los formularios de los presupuestos de adquisiciones del NHS.

- Altos requisitos de I+D y evidencia clínica: El desarrollo de productos innovadores y eficaces requiere una inversión sustancial en I+D y datos clínicos sólidos que demuestren su eficacia y seguridad para su reembolso. Las startups se enfrentan a una carga significativa en el mercado. Las empresas líderes invierten constantemente en estudios clínicos para validar su tecnología de compresión gradual, impulsando la investigación sobre los resultados de la úlcera venosa de pierna y el linfedema. Además, se están realizando diversos ensayos relacionados con la terapia de compresión, lo que pone de relieve el entorno de evidencia intensiva que los fabricantes deben abordar.

Tamaño y pronóstico del mercado de terapia de compresión:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,8% |

|

Tamaño del mercado del año base (2025) |

4.800 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

8.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de terapia de compresión:

Análisis de segmentos de materiales

Los materiales sintéticos son líderes y se prevé que ocupen la mayor cuota de mercado, con un 75,6%, para 2035. Este material, principalmente mezclas de nailon, poliéster y elastano, constituye el subsegmento líder por tipo de material, dominando el mercado gracias a su alta durabilidad, gradientes de compresión constantes, propiedades de absorción de la humedad y atractivo estético en comparación con fibras naturales como el caucho y el algodón. Estos textiles avanzados permiten la producción de prendas eficaces, cómodas y que cumplen con las normas del paciente para un uso prolongado. Además, los datos de la Revista Internacional de Investigación Multidisciplinaria de febrero de 2025 muestran que la prevalencia de varices diagnosticadas en adultos fue del 9,8%, lo que indica un amplio grupo de pacientes que requieren prendas de compresión sintéticas para su tratamiento diario.

Análisis del segmento tecnológico

La terapia de compresión estática ostenta la mayor cuota de mercado dentro del segmento tecnológico. Este mercado se caracteriza por el uso de dispositivos de presión constante, como prendas de compresión y vendajes inelásticos. Su liderazgo se atribuye a su papel como tratamiento de referencia de primera línea para afecciones como las úlceras venosas de las piernas, ofreciendo rentabilidad, facilidad de uso y eficacia clínica comprobada. La alta prevalencia de heridas crónicas consolida su posición en el mercado. Además, un estudio de la NLM de febrero de 2022 indica que en EE. UU. casi 6,5 millones de pacientes presentaban heridas crónicas, una proporción significativa de las cuales requieren compresión estática como componente fundamental del tratamiento, lo que impulsa una demanda constante de estas tecnologías.

Análisis de segmentos de tipos de productos

Las prendas de compresión poseen la mayor participación en el mercado de la terapia de compresión. Estas prendas incluyen medias y calcetines de compresión gradual. Este predominio se debe a la aplicación generalizada tanto en la atención preventiva como en el manejo de enfermedades crónicas, junto con una alta adopción por parte de los pacientes debido a una mayor comodidad y estética. Esta demanda se sustenta en el envejecimiento de la población y la creciente concienciación sobre las enfermedades venosas. Según un estudio de la NLM de marzo de 2024, este indica que las prendas de compresión reducen la pérdida de fuerza muscular en un periodo de 1 a 24 horas para personas con entrenamiento y de más de 72 horas para personas con y sin entrenamiento. Además, la innovación continua en los materiales refuerza la adherencia a largo plazo y las decisiones de compra recurrentes.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Tecnología |

|

Solicitud |

|

Canal de distribución |

|

Usuario final |

|

Material |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de terapia de compresión

Perspectivas del mercado de América del Norte

El mercado norteamericano es dominante y se espera que ocupe la cuota de mercado regional del 38,7% para 2035. El mercado se define por una alta adopción de tecnología, una estricta supervisión regulatoria y un marco de reembolso consolidado. Los factores determinantes incluyen un envejecimiento demográfico, una alta prevalencia de obesidad y diabetes que aumentan significativamente el riesgo de enfermedad venosa, y unas directrices clínicas sólidas que exigen la compresión para la profilaxis de la tromboembolia venosa posoperatoria en entornos quirúrgicos. La tendencia clave es la transición de la atención hospitalaria a la atención domiciliaria, respaldada por las políticas de reembolso. Esto impulsa la demanda de dispositivos avanzados de aplicación en el paciente y prendas de compresión de grado comercial. En general, el mercado está consolidado, con importantes actores compitiendo por la amplitud de su cartera de productos, la evidencia clínica y la integración directa en las vías de atención basadas en el valor.

En el mercado estadounidense de terapia de compresión, la demanda está respaldada por las autorizaciones regulatorias, la alta prevalencia de enfermedades crónicas y el creciente volumen de cirugías. En abril de 2023, la FDA estadounidense otorgó la autorización 510(k) a AIROS Medical para su sistema de compresión secuencial AIROS 8P, incluyendo la indicación de prenda expandida para hinchazón troncal y abdominal, lo que indica un apoyo regulatorio continuo para soluciones de compresión avanzadas en linfedema y cuidado venoso. Además, la prevalencia de la enfermedad sigue siendo el principal impulsor de utilización. Según el estudio de la NLM de octubre de 2025, 1 de cada 100,000 personas en los EE. UU. se ve afectada por linfedema, mientras que millones más sufren condiciones de insuficiencia venosa crónica tratadas rutinariamente con terapia de compresión. Además, los datos de los CDC de noviembre de 2024 indican que la prevalencia total de diabetes es del 15.8%, lo que aumenta el riesgo de edema venoso, complicaciones venosas e hinchazón posquirúrgica que requieren manejo basado en la compresión. En general, la prevención de estas enfermedades está fortaleciendo la adquisición institucional sostenida en hospitales y centros ambulatorios.

Relevancia de los anuncios regulatorios y clínicos para los EE. UU.

Fecha | nombre de empresa | Tipo de anuncio | Área de terapia |

4 de abril de 2023 | AIROS Medical | Autorización 510(k) de la FDA para el dispositivo de terapia de compresión secuencial AIROS 8P | Linfedema, complicaciones venosas |

Marzo de 2025 | Tecnología de salud Jiale Shenzhen Co., Ltd. | Determinación de equivalencia sustancial 510(k) | Dispositivo de masaje de piernas con compresión médica |

26 de mayo de 2021 | Koya Medical | Autorización 510(k) de la FDA para el sistema de terapia de compresión activa Dayspring | Linfedema, enfermedad venosa |

Octubre de 2023 | Jiangsu MaxF Electric Appliance Co., Ltd | Carta de autorización 510(k) (confirmación de equivalencia del dispositivo) | Dispositivo médico relacionado con la compresión |

19 de diciembre de 2025 | Citocinética | Aprobación de la FDA para MYQORZO (aficamten) | Miocardiopatía hipertrófica obstructiva |

Fuente: AIROS Medical, Jiale Health Technology Shenzhen Co., Ltd., Koya Medical, Jiangsu MaxF Electric Appliance Co., Ltd, Cytokinetics

El mercado canadiense se sustenta en la prestación de servicios de salud con financiación pública, el envejecimiento demográfico y el creciente uso de la atención comunitaria para enfermedades crónicas. Según datos de Statistics Canada de septiembre de 2025, los adultos mayores de 65 años representaron el 19,5 % de la población en 2025, lo que amplió la base de pacientes para la atención venosa, linfática y relacionada con la movilidad, que se gestiona habitualmente con terapia de compresión. Los datos del Banco Mundial de diciembre de 2025 muestran que el gasto sanitario actual en Canadá representa el 11,31 % del PIB. Además, Health Canada mantiene los procesos de concesión de licencias para dispositivos médicos alineados con las normas regulatorias internacionales, lo que facilita el acceso constante al mercado de dispositivos de terapia de compresión en todas las provincias. Estas tendencias indican una demanda estable en Canadá.

Perspectivas del mercado de Asia-Pacífico

El mercado de terapia de compresión en Asia Pacífico está creciendo rápidamente y se caracteriza por un alto potencial de crecimiento impulsado por factores diversos pero convergentes. El principal impulsor es la rápida expansión y modernización de la infraestructura sanitaria, lo que aumenta el acceso a los dispositivos médicos. Esto se complementa con el aumento del gasto sanitario, tanto del sector público como del privado, la creciente concienciación sobre las enfermedades venosas crónicas y la creciente carga del envejecimiento de la población, la diabetes y la obesidad. El volumen quirúrgico también está aumentando significativamente, lo que incrementa la necesidad de profilaxis de la TEV. Además, las tendencias clave incluyen la fabricación local y los esfuerzos de armonización regulatoria, como los de la Directiva de Dispositivos Médicos de la ASEAN, para reducir los costos y mejorar el acceso. El mercado está experimentando una transición de las vendas elásticas básicas a prendas de compresión gradual más avanzadas y dispositivos neumáticos, principalmente en entornos hospitalarios urbanos.

El mercado indio está en constante crecimiento, impulsado por la creciente carga de enfermedades vasculares crónicas, el aumento del volumen quirúrgico y la creciente inversión pública en infraestructura sanitaria hospitalaria y comunitaria. Según el estudio de la NLM de marzo de 2024, las enfermedades no transmisibles representan más del 60 % del total de muertes en India, y la diabetes, las enfermedades cardiovasculares y la obesidad aumentan la incidencia de insuficiencia venosa, edemas y heridas crónicas que requieren tratamiento compresivo. Además, el programa Ayushman Bharat PM JAY ofrece atención hospitalaria y postaguda financiada con fondos públicos, incluyendo procedimientos quirúrgicos, donde la terapia compresiva se utiliza rutinariamente para el control del edema y la prevención de la trombosis. Asimismo, los datos del UNFPA de 2023 muestran que las personas mayores de 60 años representan 1100 millones de la población total, lo que impulsa la demanda de terapias no invasivas en entornos domiciliarios y ambulatorios. En conjunto, la expansión de la cobertura pública, el envejecimiento demográfico y la creciente prevalencia de enfermedades crónicas están fortaleciendo las perspectivas de demanda a largo plazo de terapia compresiva en hospitales, centros ambulatorios y proveedores de atención médica domiciliaria de la India.

La alta y creciente carga de la enfermedad de las venas varicosas y la rápida adopción de tratamientos mínimamente invasivos, como la ablación por radiofrecuencia y la ablación láser endovenosa, están impulsando el mercado en China . Además, la terapia de compresión ha reemplazado la ligadura y el stripping tradicionales debido a una recuperación más rápida y menores tasas de complicaciones. Según el estudio de NLM en octubre de 2023, la terapia de compresión es un adyuvante estándar después de la ablación térmica para apoyar la oclusión de la vena, reducir el dolor posoperatorio y limitar los hematomas. Con venas varicosas que afectan a un estimado del 10 al 30% de la población adulta y la prevalencia aumentando con la edad, la creciente demografía de ancianos está impulsando un gran volumen de procedimientos en hospitales terciarios y regionales. Además, el estudio muestra que la compresión a corto plazo durante aproximadamente 24 a 48 horas refleja un cambio más amplio hacia vías de atención simplificadas centradas en el paciente destinadas a mejorar el cumplimiento. Estos hallazgos resaltan un crecimiento sostenido en el mercado de la terapia de compresión de China dentro de los entornos hospitalarios, ambulatorios y de atención domiciliaria.

Perspectivas del mercado europeo

El mercado de la terapia de compresión en Europa está creciendo significativamente y se define por una infraestructura sanitaria consolidada, un rápido envejecimiento de la población y modelos de cobertura sanitaria universal. Estos factores crean una base de pacientes estable y en expansión para las afecciones linfáticas y venosas crónicas. Además, este crecimiento se debe fundamentalmente a la presión demográfica y a la alta prevalencia de la obesidad y la diabetes como factores clave. Asimismo, la demanda se ve impulsada por las estrictas directrices clínicas nacionales que promueven la compresión como tratamiento de primera línea para la úlcera venosa de la pierna y la profilaxis posquirúrgica de la úlcera venosa de la pierna (VTW). Asimismo, el mercado está evolucionando hacia productos fáciles de usar para el paciente que apoyan los modelos de atención domiciliaria, reduciendo la carga hospitalaria mediante la gestión ambulatoria activa y la integración de la salud digital.

Una sólida evidencia clínica, una alta actividad quirúrgica ambulatoria y el reembolso legal bajo el sistema de seguro de salud público están impulsando el mercado en Alemania . Según el estudio NLM en marzo de 2024, la evidencia clínica basada en 12 ensayos controlados aleatorios demuestra que la terapia de compresión, cuando se agrega al tratamiento farmacológico durante la fase aguda de la trombosis venosa profunda de las extremidades inferiores, resulta en una reducción del dolor significativamente más rápida y una menor hinchazón de las extremidades. Otros controles aleatorios múltiples muestran que las medias de compresión médica reducen la incidencia y la gravedad del síndrome postrombótico entre un 16% y un 27%, lo que confirma una reducción del riesgo relativo del 34%. Estos hallazgos se alinean con el sistema de atención médica impulsado por las directrices de Alemania, donde las terapias respaldadas por una sólida evidencia clínica se reembolsan rutinariamente bajo el seguro de salud obligatorio (GKV). Además de la alta carga de enfermedad venosa de Alemania y el énfasis en la atención vascular ambulatoria, este nivel de eficacia validada respalda la demanda sostenida de terapia de compresión en hospitales, clínicas vasculares y entornos de atención ambulatoria.

El mercado de la terapia de compresión en el Reino Unido se perfila para un crecimiento sostenido, respaldado por las aprobaciones regulatorias, el aumento de la carga de enfermedades venosas y la adopción, liderada por el NHS, de soluciones avanzadas para la prevención de heridas y trombosis. La aprobación regulatoria de ConvoMatrix por parte de la UE y el Reino Unido en septiembre de 2025 fortalece el mercado británico al ampliar las opciones de tratamiento para las úlceras venosas de pierna y las úlceras del pie diabético, afecciones en las que la terapia de compresión se utiliza habitualmente junto con apósitos avanzados para heridas. Además, el reciente desarrollo, en octubre de 2025, con el lanzamiento internacional del sistema de compresión Kendall SCD SmartFlow de Cardinal Health, refuerza la demanda de compresión neumática intermitente en los hospitales del Reino Unido, principalmente para la prevención de la trombosis venosa profunda y la embolia pulmonar. Estos avances se alinean con el enfoque del NHS England en la reducción de las complicaciones relacionadas con la TEV, la mejora de los resultados del cuidado de heridas en pacientes ambulatorios y en la comunidad, y el apoyo al crecimiento continuo del uso de la terapia de compresión en hospitales, clínicas ambulatorias, centros de atención a largo plazo y entornos de atención domiciliaria del Reino Unido.

Actores clave del mercado de terapia de compresión:

- 3M (EE. UU.)

- Essity Aktiebolag (publ) (Suecia)

- Cardinal Health (EE. UU.)

- Smith & Nephew plc (Reino Unido)

- Paul Hartmann AG (Alemania)

- BSN médica (Alemania)

- Medtronic plc (Irlanda)

- ConvaTec Group PLC (Reino Unido)

- Arjo (Suecia)

- GRUPO SIGVARIS (Suiza)

- medi GmbH & Co. KG (Alemania)

- Julius Zorn GmbH (Alemania)

- DJO Global (EE. UU.)

- Lohmann & Rauscher (Alemania)

- Becton, Dickinson and Company (EE. UU.)

- Tactile Medical (EE. UU.)

- Ofa Bamberg (Alemania)

- Corporación Nitto Denko (Japón)

- Bio Compression Systems, Inc. (EE. UU.)

- CONTINENTAL Srl (Italia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- 3M aprovecha su avanzada ciencia de materiales y su presencia comercial global. Las iniciativas estratégicas de la compañía se centran en integrar sus diversos portafolios de productos para el cuidado de heridas y cirugía para ofrecer soluciones integrales, desde vendajes cohesivos hasta sistemas avanzados de capas. Según el informe anual de 2024, la compañía registró unas ventas netas de 11.080 millones de dólares.

- Como líder mundial en higiene y salud, Essity ocupa una posición dominante en el mercado de las terapias de compresión con marcas como JOBST y Leukoplast. La estrategia de la compañía se centra en un enfoque holístico de la compresión, combinando prendas de compresión médica de alta calidad con productos de autocuidado centrados en el consumidor. Casi el 20 % de sus ventas netas totales provendrán del sector de la salud y la medicina en 2024.

- Cardinal Health compite en el mercado de la terapia de compresión principalmente a través de su amplia red de distribución y su portafolio de productos médicos de marca propia. Sus iniciativas estratégicas se centran en brindar soluciones de compresión rentables y confiables a una amplia gama de centros y proveedores de atención médica.

- Dentro del mercado de la terapia de compresión, el enfoque estratégico de Smith & Nephew se centra en el manejo avanzado de heridas, donde la compresión es un componente fundamental. La empresa integra sus tecnologías de compresión, como la línea ACTIVA, con sus apósitos avanzados para heridas y sistemas de terapia de heridas con presión negativa.

- Paul Hartmann AG es líder europeo en el mercado de la terapia de compresión, reconocido por sistemas como Tensopress y Setopress. La estrategia de la empresa se basa en un diseño textil innovador y de alta calidad, así como en un firme compromiso con la formación clínica. Entre sus iniciativas estratégicas se incluye el desarrollo de kits de compresión multicapa que simplifican la correcta aplicación para los profesionales sanitarios.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de terapias de compresión está fragmentado, y las principales corporaciones multinacionales de tecnología médica compiten con actores especializados. Las iniciativas estratégicas clave incluyen una amplia inversión en I+D para desarrollar materiales avanzados y dispositivos neumáticos híbridos. Los líderes del mercado se están expandiendo activamente mediante la adquisición de pequeñas empresas especializadas y el establecimiento de alianzas de distribución para fortalecer su alcance geográfico, principalmente en mercados emergentes de alto crecimiento. Por ejemplo, en noviembre de 2025, Solventum anuncia un acuerdo para adquirir Acera Surgical. Además, se presta especial atención al marketing directo al consumidor y a las iniciativas educativas, tanto para pacientes como para profesionales sanitarios, que también son frecuentes, con el objetivo de impulsar la adopción de tratamientos para afecciones como el linfedema y la insuficiencia venosa crónica.

Panorama corporativo del mercado de terapia de compresión:

Desarrollos Recientes

- En septiembre de 2025, PurelyIV presentó la terapia de compresión Therabody RecoveryAir JetBoots. Therabody RecoveryAir JetBoots es un sistema de compresión neumática avanzado que utiliza tecnología de aire dinámico para proporcionar un masaje ondulatorio en las piernas.

- En septiembre de 2025, AIROS Medical, Inc., un diseñador especializado en dispositivos de terapia de compresión que tratan el linfedema y las complicaciones venosas, anunció el lanzamiento de tamaños ampliados para sus prendas troncales.

- En noviembre de 2024, Cardinal Health anunció el lanzamiento en EE. UU. de su sistema de compresión Kendall SCD SmartFlow, la próxima generación de la serie de compresión Kendall, que ofrece una experiencia mejorada para el médico y el paciente.

- Report ID: 4858

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.