Perspectivas del mercado de resinas para recubrimientos:

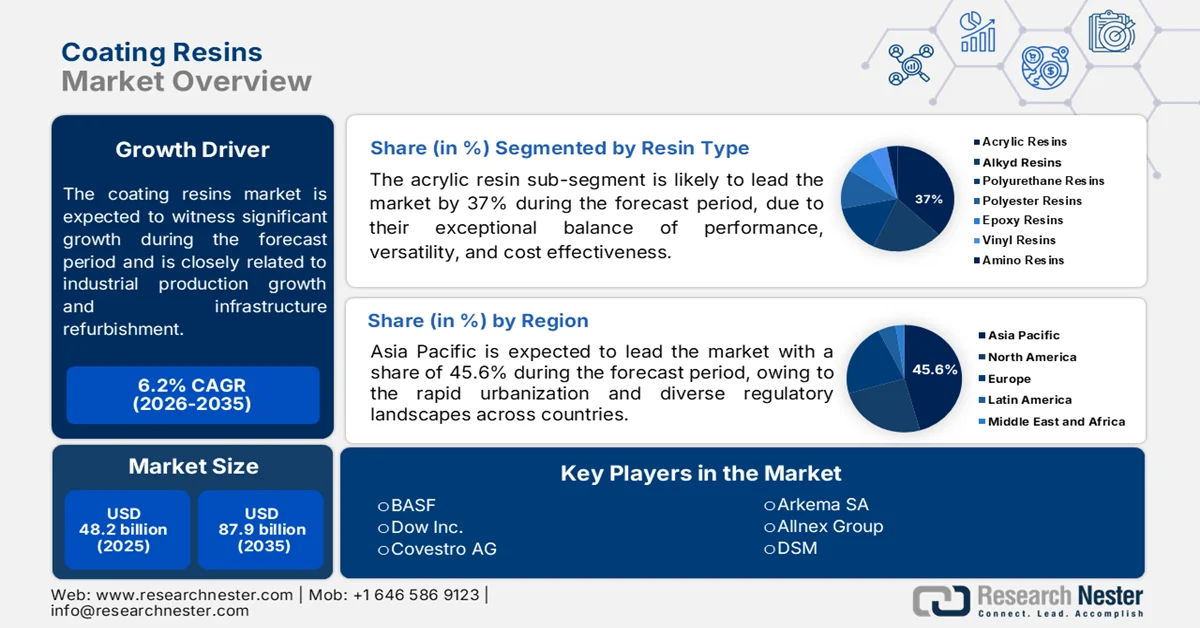

El mercado de resinas para recubrimientos alcanzó un valor de 48.200 millones de dólares en 2025 y se prevé que supere los 87.900 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 6,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de resinas para recubrimientos será de 51.100 millones de dólares.

El mercado de resinas para recubrimientos se ve influenciado por el crecimiento de la producción industrial, la renovación de infraestructuras, la recuperación de la fabricación de automóviles y el endurecimiento de los requisitos de cumplimiento ambiental en Norteamérica, Europa y Asia-Pacífico. Según datos de la Oficina del Censo de EE. UU. de mayo de 2026, el gasto total en construcción en EE. UU. durante marzo de 2026 alcanzó los 2.185,5 mil millones de dólares, lo que refleja una inversión sostenida en proyectos residenciales, comerciales y de infraestructura pública que respaldan directamente la demanda de recubrimientos arquitectónicos e industriales. Los datos del NIST de marzo de 2025 indicaron que la manufactura contribuyó con más de 2,93 billones de dólares al PIB de EE. UU., mientras que los datos de la ACEA de septiembre de 2024 registraron una producción mundial de vehículos superior a los 93,9 millones de unidades en 2023, lo que respalda la demanda de recubrimientos en aplicaciones de fabricantes de equipos originales (OEM) y repintado.

El cumplimiento de la normativa ambiental sigue influyendo en las estrategias de adquisición y la selección de resinas. La Agencia de Protección Ambiental de EE. UU. mantiene estándares nacionales de emisión de compuestos orgánicos volátiles (COV) para recubrimientos arquitectónicos e industriales, promoviendo la adopción de sistemas de resinas de alto contenido en sólidos, curables por UV y en polvo a base de agua. Una dirección regulatoria similar en Europa, a través de marcos de sostenibilidad ambiental, está impulsando la transición hacia tecnologías de resinas de bajas emisiones para usuarios industriales que buscan estabilidad en el cumplimiento y mejoras en la durabilidad del ciclo de vida. Además, los datos de agosto de 2021 de London South East indican que el dióxido de titanio, el pigmento clave, utilizado en volúmenes aumentó un 45 % interanual, y la volatilidad de los precios afecta los costos de formulación de recubrimientos a base de resina. Asimismo, la Agencia Europea de Medio Ambiente ha informado de un énfasis continuo en las políticas de reducción de emisiones industriales y prácticas de fabricación circular, lo que impulsa a los fabricantes de recubrimientos a priorizar sistemas de resinas con bajo contenido de COV y eficientes en el uso de recursos en aplicaciones de construcción, transporte e industriales.

Clave Resinas de recubrimiento Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

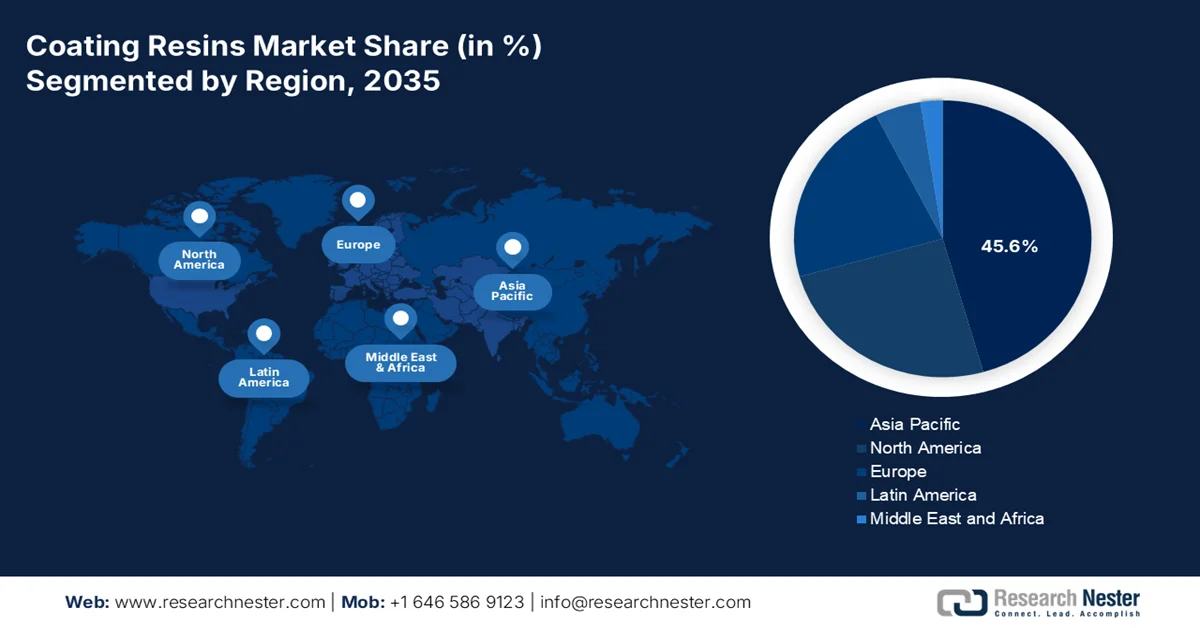

- Se prevé que el mercado de resinas para recubrimientos de Asia Pacífico alcance una cuota de ingresos del 45,6 % para 2035, impulsado por la rápida urbanización, la creciente actividad manufacturera y el aumento de la infraestructura y la producción automotriz en China e India.

- Se prevé que el mercado norteamericano experimente un crecimiento sustancial durante el período 2026-2035, impulsado por las estrictas regulaciones sobre emisiones de COV, los proyectos de rehabilitación de infraestructuras y la creciente adopción de sistemas de resinas acuosas y de alto contenido de sólidos.

Información sobre el segmento:

- Se prevé que las resinas acrílicas representen el 37 % del mercado de resinas para recubrimientos en 2035, debido a su excelente resistencia a la intemperie, resistencia a los rayos UV, versatilidad y creciente utilización en aplicaciones de recubrimiento arquitectónico e industrial sostenibles.

- Se prevé que la tecnología de recubrimientos a base de agua mantenga una posición dominante en el segmento tecnológico durante el período 2026-2035, impulsada por las normativas mundiales de reducción de COV y la creciente preferencia por sistemas de recubrimiento respetuosos con el medio ambiente.

Principales tendencias de crecimiento:

- Mayor adopción de sistemas epoxi

- La producción automotriz acelera el consumo de resina.

Principales desafíos:

- Regulaciones que consumen mucho tiempo

- Altos costes de I+D para formulaciones sostenibles

Principales actores: BASF (Alemania), Dow Inc. (EE. UU.), Covestro AG (Alemania), Arkema SA (Francia), Allnex Group (Alemania), DSM (Países Bajos), Mitsubishi Chemical Corporation (Japón), DIC Corporation (Japón), Evonik Industries (Alemania), Mitsui Chemicals (Japón), Kansai Paint (Japón), Nan Ya Plastics Corporation (Taiwán), Cortec Corporation (EE. UU.), Orica (Australia), PTT Global Chemical (Tailandia).

Global Resinas de recubrimiento Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 48.200 millones de dólares

- Tamaño del mercado en 2026: 51.100 millones de dólares

- Tamaño de mercado proyectado: 87.900 millones de dólares para 2035.

- Previsiones de crecimiento: 6,2% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (45,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, Alemania, India, Japón

- Países emergentes: Vietnam, Indonesia, Brasil, México, Tailandia

Last updated on : 9 September, 2025

Mercado de resinas para recubrimientos: factores de crecimiento y desafíos

Factores de crecimiento

- Creciente adopción de sistemas epoxi: La creciente adopción de tecnologías epoxi en infraestructuras industriales y comerciales está impulsando el crecimiento de las resinas epoxi de base biológica. Los fabricantes se centran en sistemas de resina de bajas emisiones y alta durabilidad que cumplen con las normativas ambientales cada vez más estrictas y los requisitos de rendimiento a largo plazo en fábricas, almacenes, naves de montaje y aparcamientos. En marzo de 2025, BASF y Sika desarrollaron conjuntamente un nuevo bloque de construcción de amina para el curado de resinas epoxi, comercializado bajo la marca Baxxodur® EC 151 de BASF para aplicaciones de pavimentos industriales. Este desarrollo pone de manifiesto la creciente inversión del sector en tecnologías de curado avanzadas que mejoran la resistencia química, la durabilidad y reducen el impacto ambiental. La demanda de estos sistemas aumenta a la par de la modernización de las infraestructuras y las actividades de construcción industrial a nivel mundial.

- La producción automotriz acelera el consumo de resinas: El aumento en la producción de SUV y camionetas está impulsando el crecimiento del mercado de resinas para recubrimientos debido a los mayores requisitos de recubrimiento para plataformas de vehículos más grandes. Las resinas para recubrimientos se utilizan en imprimaciones, capas transparentes, protección de bajos y acabados resistentes a la corrosión para automóviles, aplicados en carrocerías y componentes estructurales. Según datos de la EPA de febrero de 2026, las camionetas representaron el 66 % de todos los vehículos nuevos vendidos en EE. UU. en el año modelo 2024, mientras que los automóviles de pasajeros representaron el 34 %. La creciente preferencia por las camionetas SUV y las camionetas está incrementando la demanda de sistemas de resinas epoxi, de poliuretano, acrílicas y de poliéster duraderas, capaces de soportar condiciones ambientales y operativas adversas.

Desafíos

- Regulaciones complejas: El cumplimiento normativo representa una barrera importante para el acceso al mercado de resinas para recubrimientos. Los fabricantes deben desenvolverse en los complejos marcos regulatorios que rigen las emisiones de compuestos orgánicos volátiles, los contaminantes atmosféricos peligrosos y las normas de seguridad química. En Norteamérica y Europa, regulaciones como la Ley de Aire Limpio (Clean Air Act) y REACH imponen rigurosos requisitos de pruebas, documentación y reformulación que pueden retrasar la entrada al mercado. Las pequeñas y medianas empresas se enfrentan a la carga financiera que supone el cumplimiento normativo, que requiere equipos de asuntos regulatorios y un seguimiento continuo de la evolución de las normas.

- Altos costes de I+D para formulaciones sostenibles: La transición generalizada de la industria de los sistemas de recubrimiento con disolventes a los respetuosos con el medio ambiente exige una inversión sustancial en investigación y desarrollo. El desarrollo de resinas acuosas en polvo de alto contenido en sólidos y resinas curables por UV/EB requiere conocimientos especializados, instalaciones de ensayo avanzadas y plazos de desarrollo prolongados. Los sistemas de resinas de base biológica derivados de materias primas renovables representan una frontera particularmente intensiva en capital, ya que requieren la síntesis de monómeros novedosos y la validación de su rendimiento. Para los nuevos participantes, la carga de costes de I+D puede resultar prohibitiva.

Tamaño y pronóstico del mercado de resinas para recubrimientos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,2% |

|

Tamaño del mercado del año base (2025) |

48.200 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

87.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de resinas para recubrimientos:

Análisis del segmento de tipo de resina

Las resinas acrílicas dominan el mercado de resinas para recubrimientos y se prevé que alcancen una cuota de mercado del 37 % para 2035. Este segmento se ve impulsado por su excepcional equilibrio entre rendimiento, versatilidad y rentabilidad. Estas resinas ofrecen resistencia a la intemperie, a los rayos UV y propiedades antiamarilleo, lo que las hace ideales para pinturas arquitectónicas exteriores y barnices automotrices. Las emulsiones acrílicas proporcionan adherencia a diversos sustratos, como madera, metal y mampostería, ofreciendo una retención de brillo superior y resistencia a la acumulación de suciedad. Además, los híbridos de poliol acrílico están reemplazando a los poliuretanos tradicionales en recubrimientos de mantenimiento industrial, proporcionando una durabilidad comparable a menores costos de materia prima. El desarrollo continuo de monómeros acrílicos de base biológica a partir de materias primas renovables está ampliando su atractivo en proyectos de construcción sostenible. Su versatilidad garantiza el liderazgo continuo en el mercado de resinas para recubrimientos en aplicaciones decorativas, industriales y de protección.

Análisis del segmento tecnológico

Los recubrimientos a base de agua constituyen el subsegmento más grande del sector tecnológico y están impulsados por las normativas globales de reducción de COV (compuestos orgánicos volátiles). Según datos de la Asociación Americana de Recubrimientos (ACA) de octubre de 2021, casi el 85 % de los recubrimientos para interiores utilizan tecnología a base de agua. Este crecimiento se atribuye a las normas más estrictas de calidad del aire, implementadas en virtud de la Ley de Aire Limpio, que obligan a los fabricantes a eliminar gradualmente los sistemas a base de solventes. Los acrílicos y poliuretanos a base de agua ofrecen ahora un rendimiento comparable en brillo, dureza y resistencia química. Las principales economías, como la UE, China e India, también han adoptado regulaciones similares, generando un cambio global. Esta tecnología ofrece ventajas como un menor riesgo de incendio, una reducción de los costos de eliminación de residuos peligrosos y una aplicación más sencilla. A medida que las certificaciones de construcción sostenible, como LEED v5, ganan terreno, los recubrimientos a base de agua se están convirtiendo en el estándar de la industria tanto para aplicaciones interiores como exteriores.

Análisis del segmento de la industria de uso final

El sector de la construcción es el principal subsegmento del mercado de resinas para recubrimientos. Este segmento se ve impulsado por la enorme inversión en infraestructura a nivel mundial. En India, el sector de la construcción contribuye con el 8% al PIB nacional, con una valoración de 126 mil millones de dólares, según la Matriz de Inversión de India de octubre de 2025, lo que subraya la magnitud de la demanda de recubrimientos arquitectónicos y protectores. Cada nueva torre residencial, puente o instalación industrial requiere volúmenes significativos de resinas acrílicas, epoxi y de poliuretano para pinturas de paredes, imprimaciones anticorrosivas y recubrimientos de pisos. Iniciativas gubernamentales como Vivienda para Todos y el Plan Nacional de Infraestructura aceleran aún más el consumo de resinas. A medida que la urbanización continúa en Asia y África, el dominio del sector de la construcción en el mercado de resinas para recubrimientos está asegurado.

Nuestro análisis exhaustivo del mercado de resinas para recubrimientos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de resina |

|

Tecnología |

|

Solicitud |

|

Industria de uso final |

|

Química |

|

Sustrato |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de resinas para recubrimientos: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región Asia-Pacífico domina el mercado de resinas para recubrimientos y se prevé que alcance una cuota de ingresos regional del 45,6 % para 2035. Este mercado se ve impulsado por la rápida urbanización, la creciente actividad manufacturera y la diversidad de marcos regulatorios en los distintos países. China e India siguen siendo los mayores consumidores, gracias a los grandes proyectos de infraestructura, los programas de vivienda asequible y el crecimiento de la producción automotriz. Los recubrimientos arquitectónicos predominan en la región, con resinas acrílicas y vinílicas ampliamente utilizadas en aplicaciones interiores y exteriores. Además, los recubrimientos industriales para electrónica de consumo, embarcaciones y embalajes también contribuyen significativamente en varios países. Las regulaciones ambientales se están endureciendo gradualmente, con China a la cabeza en la imposición de límites más estrictos para los COV (compuestos orgánicos volátiles) y la promoción de la adopción de recubrimientos en polvo y a base de agua. Sin embargo, los sistemas a base de solventes siguen siendo dominantes debido a las consideraciones de costo y la variabilidad en la aplicación de la normativa en las economías emergentes.

El apoyo gubernamental a la fabricación nacional redujo los costos de importación de las materias primas de resina, y el desarrollo de tecnologías de recubrimiento avanzadas para aplicaciones industriales y estratégicas está dando forma al mercado de resinas de recubrimiento en la India . Según mayo de 2026, el Gobierno de la India emitió la Notificación No. 12/2026 Aduanas, otorgando importaciones temporales con arancel cero para materiales clave, incluidas resinas epoxi, resinas alquídicas, poliuretanos, acetato de vinilo, estireno y polímeros relacionados con el embalaje utilizados en aplicaciones de recubrimientos, adhesivos y laminación. Se espera que la medida reduzca los costos de los insumos para los fabricantes nacionales de embalaje e impresión en medio del aumento de los precios mundiales. Además, los datos de diciembre de 2025 de DRDO muestran que el Centro de Excelencia (CoE) de la India en Recubrimientos de Polímeros está apoyando a las MIPYME y las empresas emergentes a través de la fabricación a escala piloto, las pruebas y el desarrollo de recubrimientos de alto rendimiento, incluidos recubrimientos híbridos de silicona epoxi resistentes al calor para aplicaciones marinas y de defensa capaces de soportar temperaturas de hasta 300 °C y reducir la transferencia de calor en 50 °C. Estos datos muestran un notable repunte en el crecimiento y la expansión del mercado de resinas para recubrimientos.

Rendimiento comparativo de recubrimientos comerciales frente a NMRL, 2025

Propiedades | Recubrimiento comercial | Recubrimiento NMRL |

Conductividad térmica, W/mK | 0,086 | 0,90 |

Fuerza de adhesión, MPa | 2 | 4 |

Resistencia a la tracción, MPa | 2 | 3 |

Resistencia a la prueba de niebla salina, 500 h (Corrosión Clasificación: 0-Sin protección, 10-Máxima protección) | 1 | 9 |

Acumulación de calor en la muestra, C | 37 | 25 |

Fuente : DRDO, diciembre de 2025

Se prevé que el mercado japonés de resinas para recubrimientos crezca de 1.900 millones de dólares en 2025 a 3.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,9% durante el período de pronóstico. En 2026, se proyecta que el mercado alcance los 2.420 millones de dólares. El país se ve impulsado por la creciente expansión de la producción industrial en la fabricación de productos electrónicos y automotrices, y el aumento de la inversión en materiales de infraestructura sostenibles. Según datos de JAMA de septiembre de 2025, la producción automotriz de Japón alcanzó los 8,23 millones de unidades en 2024, lo que respalda una fuerte demanda de resinas para recubrimientos utilizadas en el acabado de superficies y la protección contra la corrosión en la industria automotriz. Además, los datos del METI de junio de 2024 indican que el 30% de los puentes y el 22% de los túneles han estado en servicio durante más de 50 años, y se espera que casi el 75% de los puentes superen los 50 años de servicio para 2033. Esto está incrementando la demanda de sistemas de recubrimiento para protección y mantenimiento en proyectos de infraestructura pública.

Porcentaje de infraestructura antigua, 2024

Tipo | 2023 | 2033 | 2040 |

puentes de carretera | 30 | 55 | 75 |

Túneles | 22 | 36 | 53 |

Alcantarillas de tuberías de alcantarillado | 5 | 16 | 35 |

Instalaciones portuarias | 21 | 43 | 66 |

instalaciones de gestión fluvial | 10 | 23 | 38 |

Tuberías de agua industriales | 49 | 62 | 71 |

Fuente : METI, junio de 2024

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente una expansión significativa durante el período evaluado, de 2026 a 2035. El mercado de resinas para recubrimientos se ve impulsado por las estrictas regulaciones ambientales y la renovación de la infraestructura obsoleta. Los fabricantes están pasando de sistemas de resinas con base solvente a sistemas de resinas con base acuosa y alto contenido de sólidos para cumplir con los límites de emisión de COV (compuestos orgánicos volátiles) establecidos a nivel federal y estatal. El segmento de recubrimientos arquitectónicos es el mayor consumidor, respaldado por la constante actividad de construcción residencial y comercial. Los recubrimientos protectores para puentes, carreteras e instalaciones industriales representan un área de aplicación en crecimiento, ya que las agencias públicas priorizan el control de la corrosión para prolongar la vida útil de los activos. Las resinas acrílicas y epoxi predominan debido a su versatilidad, durabilidad y compatibilidad con formulaciones de bajo contenido de COV. Además, las tendencias emergentes incluyen la adopción de resinas de base biológica para adquisiciones federales y la expansión del recubrimiento en polvo en los segmentos industriales. La regionalización de la cadena de suministro continúa a medida que los fabricantes buscan reducir su dependencia de fuentes de materias primas en el extranjero.

La creciente supervisión regulatoria y la innovación en tecnologías de resinas especiales para aplicaciones industriales y sanitarias impulsan el mercado de resinas de recubrimiento en EE. UU. Los datos de marzo de 2026 de la Agencia de Protección Ambiental de EE. UU. indicaron que la propuesta de reglamentación que afecta a los fabricantes de resinas epoxi reducirá las emisiones de contaminantes atmosféricos peligrosos, principalmente epiclorhidrina, en 105 toneladas anuales, impulsando la adopción de tecnologías de resinas de recubrimiento más limpias y con menores emisiones. Esto está impulsando la inversión en la producción de resinas epoxi y poliamida respetuosas con el medio ambiente, utilizadas en recubrimientos, adhesivos y aplicaciones industriales. Además, los avances en recubrimientos de resina en materiales sanitarios están apoyando la expansión del mercado de especialidades. El estudio de la NLM publicado en julio de 2024 muestra que los recubrimientos de resina experimentales que contienen aditivos bioactivos demostraron tasas de conversión de monómeros del 60 % al 69 %, superando la tasa de conversión del 55 % de los productos de recubrimiento comerciales, al tiempo que mantienen un rendimiento de resistencia a la flexión comparable de 35 a 40 MPa, lo que pone de manifiesto la continua innovación en materiales de recubrimiento funcionales en EE. UU. y, por lo tanto, impulsa el crecimiento del mercado de resinas de recubrimiento.

Las estrictas regulaciones sobre emisiones de COV y el aumento de las inversiones en la producción nacional de recubrimientos epoxi impulsan el mercado de resinas para recubrimientos en Canadá . Según datos del Gobierno de Canadá de octubre de 2022, las emisiones de COV del sector de recubrimientos arquitectónicos disminuyeron a 11,7 kilotones tras la implementación de las regulaciones sobre COV, a pesar de que los volúmenes de producción de recubrimientos se mantuvieron estables en 283 millones de litros. Este cambio normativo está acelerando la demanda de tecnologías de resina con bajo contenido de COV y sin solventes en aplicaciones de recubrimientos arquitectónicos e industriales. Además, datos del Gobierno de Canadá de febrero de 2025 anunciaron más de 6,2 millones de dólares estadounidenses en apoyo financiero para Chemtec Epoxy Coatings con el fin de ampliar la capacidad de producción y automatizar las operaciones de fabricación en Quebec. La empresa ofrece actualmente más de 200 productos de recubrimiento de resina epoxi sin solventes, lo que refleja la creciente demanda nacional de soluciones de recubrimiento sostenibles.

Análisis del mercado europeo

El mercado europeo de resinas para recubrimientos está fuertemente influenciado por estrictas regulaciones ambientales y ambiciosos objetivos climáticos. La región lidera la transición global hacia sistemas sin disolventes, con las resinas en polvo de base acuosa y de alto contenido en sólidos dominando la mayoría de las aplicaciones de recubrimiento arquitectónico e industrial. La renovación y rehabilitación de edificios antiguos impulsan una demanda constante de recubrimientos decorativos, mientras que los recubrimientos protectores para puentes, autopistas e infraestructuras públicas consumen volúmenes significativos de resinas epoxi y de poliuretano. Alemania, Francia, Italia y el Reino Unido son mercados nacionales clave, cada uno con prioridades de cumplimiento distintas. Las resinas de base biológica y con contenido reciclado están ganando terreno gracias a las políticas de contratación pública ecológica. Los fabricantes se centran cada vez más en los principios de la economía circular, incluyendo sistemas de resina diseñados para facilitar la eliminación del recubrimiento y el repintado del sustrato. Las cadenas de suministro priorizan la producción local para reducir la huella de carbono y cumplir con los requisitos de seguridad química del reglamento REACH.

La creciente modernización industrial, la actividad de renovación de la construcción y el aumento de la inversión en fabricación sostenible están configurando el mercado de resinas para recubrimientos en Alemania . Los permisos de construcción para edificaciones residenciales y no residenciales han seguido impulsando proyectos de renovación e infraestructura a gran escala, incrementando la demanda de resinas para recubrimientos arquitectónicos y protectores. Además, los datos de GTAI 2025 indicaron que el país se mantuvo como el mayor productor químico de Europa, con una industria química y farmacéutica que generó ingresos anuales superiores a los 245 mil millones de dólares en los últimos años, lo que impulsó la producción nacional de materias primas para recubrimientos y resinas especiales. Asimismo, el Ministerio Federal de Transportes y Digitalización de Alemania destinó inversiones multimillonarias a proyectos de modernización ferroviaria y rehabilitación de puentes, aumentando la demanda de sistemas de recubrimiento de poliuretano epoxi y poliéster resistentes a la corrosión, utilizados en aplicaciones de transporte e infraestructura pública.

El crecimiento de la actividad de la construcción y la producción estable de vehículos están configurando el mercado de resinas de recubrimiento en el Reino Unido e incrementando la demanda de recubrimientos arquitectónicos, automotrices y protectores. Según datos del Parlamento del Reino Unido de abril de 2026, la producción del sector de la construcción aumentó un 1%, lo que refleja el continuo desarrollo de infraestructuras y la actividad de renovación que requiere resinas de recubrimiento para pinturas, selladores y aplicaciones resistentes a la corrosión. Además, según datos del Parlamento del Reino Unido de mayo de 2025, se fabricaron cerca de 905 000 vehículos en el Reino Unido, incluyendo turismos, furgonetas, camiones, taxis y autobuses. Esta producción automovilística sostenida está impulsando la demanda de resinas de recubrimiento epoxi, acrílicas, de poliuretano y de poliéster utilizadas en recubrimientos OEM, repintado y sistemas de protección de componentes. Asimismo, la creciente adopción de tecnologías de resinas de bajo contenido en COV y alta durabilidad se alinea con la evolución de los estándares ambientales y de rendimiento industrial en todo el mercado del Reino Unido.

Industria automotriz del Reino Unido, 2022-2024

Indicador | Datos | Año |

Total de vehículos producidos en el Reino Unido | 905.000 unidades | 2024 |

Total de coches producidos en el Reino Unido | 780.000 unidades | 2024 |

Automóviles fabricados en el Reino Unido | 905.000 unidades | 2023 |

Automóviles fabricados en el Reino Unido | 775.000 unidades | 2022 |

Cuota del Reino Unido en la producción mundial de automóviles | 1,0% de los 76 millones de coches del mundo | 2024 |

Producción de automóviles en Alemania | 3,9 millones de unidades | 2024 |

Producción de automóviles en España | 1,9 millones de unidades | 2024 |

Producción de automóviles en Francia | 850.000 unidades | 2024 |

Porcentaje de coches británicos exportados | 77% (~600.000 vehículos) | 2024 |

Valor de las exportaciones de automóviles del Reino Unido | 28 mil millones de libras esterlinas | 2024 |

Exportaciones de automóviles del Reino Unido a Estados Unidos | 7.700 millones de libras esterlinas (27% de las exportaciones) | 2024 |

Empleados en la fabricación de vehículos de motor en el Reino Unido | 139.000 empleados | 2023 |

Porcentaje del empleo total en el Reino Unido | 0,4% | 2023 |

Empleados del sector de venta y reparación de vehículos a motor | 548.000 empleados | 2023 |

Porcentaje del empleo total en el Reino Unido en el sector de venta y reparación de vehículos. | 1,7% | 2023 |

Fuente : Parlamento del Reino Unido, mayo de 2025

Principales actores del mercado de resinas para recubrimientos:

- BASF (Alemania)

- Dow Inc. (EE. UU.)

- Covestro AG (Alemania)

- Arkema SA (Francia)

- Grupo Allnex (Alemania)

- DSM (Países Bajos)

- Corporación Química Mitsubishi (Japón)

- Corporación DIC (Japón)

- Industrias Evonik (Alemania)

- Mitsui Chemicals (Japón)

- Pintura Kansai (Japón)

- Nan Ya Plastics Corporation (Taiwán)

- Cortec Corporation (EE. UU.)

- Orica (Australia)

- PTT Global Chemical (Tailandia)

- Samhwa Paints Industrial Co., Ltd. (Corea del Sur)

- Corporación KCC (Corea del Sur)

- Pinturas asiáticas (India)

- Berger Paints India (India)

- U-POL (Reino Unido)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- BASF es uno de los principales proveedores mundiales de materias primas para el mercado de resinas de recubrimiento, ofreciendo una cartera integral que incluye acrílicos, alquídicos, poliuretanos y epoxis. La compañía ha orientado estratégicamente su negocio hacia sistemas de resinas acuosas de alto contenido en sólidos y de base biológica para cumplir con las normativas ambientales cada vez más estrictas.

- Dow Inc. es un actor destacado en el mercado de resinas para recubrimientos, reconocida por sus avanzadas tecnologías de emulsión acrílica y de estireno acrílico. La compañía se centra en el desarrollo de resinas con bajo contenido de COV, libres de APE y formaldehído, para aplicaciones arquitectónicas e industriales. En 2025, la compañía registró ventas netas de 40 mil millones de dólares.

- Covestro AG se especializa en resinas de poliuretano de alto rendimiento y materias primas para el mercado de resinas de recubrimiento, en particular dispersiones de poliuretano acuosas y poliisocianatos. La estrategia de la empresa se centra en sustituir los sistemas basados en disolventes por alternativas más sostenibles para fabricantes de equipos originales (OEM) del sector automotriz, madera y recubrimientos protectores.

- Arkema SA es un actor clave en el mercado de resinas para recubrimientos a través de su división de soluciones de recubrimiento, que incluye tecnologías de resinas acrílicas, de poliamida y especiales. La compañía ha expandido de manera significativa su oferta de productos de base biológica, acrílicos acuosos derivados de fuentes renovables. En 2024, la compañía registró unas ventas netas de 10.360 millones de dólares.

- Allnex Group es líder indiscutible en el mercado de resinas para recubrimientos, ofreciendo una de las carteras más amplias de resinas líquidas, resinas en polvo y reticulantes. Las iniciativas estratégicas de la compañía se centran en el desarrollo de tecnologías de última generación, incluyendo resinas de curado energético, resinas alquídicas de base acuosa y resinas en polvo estables a altas temperaturas.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de resinas para recubrimientos:

El mercado global de resinas para recubrimientos es altamente competitivo y se caracteriza por la presencia tanto de gigantes químicos multinacionales como de empresas regionales especializadas. Entre las principales iniciativas estratégicas se incluyen la ampliación de la capacidad de producción, las fusiones y adquisiciones para diversificar la cartera de productos, así como una fuerte inversión en tecnologías de resinas de base biológica y de alto contenido en sólidos para cumplir con las estrictas normativas medioambientales. Por ejemplo, en septiembre de 2025, KANSAI HELIOS adquirió el productor alemán de recubrimientos en polvo y resinas CWS Lackfabrik GmbH. Las empresas se centran en el desarrollo de resinas para recubrimientos en polvo y a base de agua para reducir las emisiones de compuestos orgánicos volátiles. Los líderes regionales utilizan cadenas de suministro locales y acceso a materias primas, mientras que las empresas globales priorizan la I+D para aplicaciones avanzadas en recubrimientos para la industria automotriz, arquitectónica e industrial.

Panorama corporativo del mercado de resinas para recubrimientos:

Desarrollos Recientes

- En abril de 2026, allnex anunció el lanzamiento de resinas líquidas de rPET alquídicas y de poliéster con base solvente. Este lanzamiento impulsa la sostenibilidad en la industria de recubrimientos y permite a los clientes reducir su huella de carbono para combatir la contaminación global por plásticos.

- En enero de 2025, Cortec® anunció el desarrollo de recubrimientos anticorrosivos de base biológica para metales con el lanzamiento de EcoLine® 3860. EcoLine® 3860 contiene un 27 % de contenido de base biológica certificado por el USDA y está diseñado específicamente para usuarios industriales con el fin de aumentar el uso de contenido renovable.

- En marzo de 2024, DIC Corporation anunció que sus filiales en India, como DIC South Asia Private Limited en Mumbai e IDEAL CHEMI PLAST PRIVATE LTD. en Badlapur, han establecido el Laboratorio de Aplicaciones de DIC South Asia Private Limited, dedicado a la evaluación de resinas de recubrimiento para aplicaciones en la industria automotriz y de infraestructura.

- Report ID: 4245

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Resinas de recubrimiento Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.