Perspectivas del mercado de baldosas cerámicas:

El mercado de baldosas cerámicas se valoró en 226.900 millones de dólares estadounidenses en 2025 y se proyecta que alcance los 420.600 millones de dólares estadounidenses para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,1 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de baldosas cerámicas se estima en 243.000 millones de dólares estadounidenses.

El mercado internacional está experimentando importantes transformaciones debido al auge de las actividades de construcción e infraestructura en todo el mundo, respaldadas por programas sostenidos de construcción residencial y no residencial en las principales economías. La continua actividad comercial denota una mayor demanda de estas baldosas en diferentes países. Según las estadísticas oficiales publicadas por Cerambath Organization en junio de 2025, el comercio total de baldosas cerámicas de China alcanzó los 276 millones de dólares en marzo de 2025, lo que representa un aumento interanual del 12,52 %, con exportaciones de 261 millones de dólares, un 9,97 % más, e importaciones de 14,36 millones de dólares, un 94,28 % más. El volumen de exportación del mes totalizó 42,98 millones de metros cuadrados, lo que representa un aumento del 42,44 %, con un precio promedio de 0,34 dólares/kg o 6,08 dólares/metro cuadrado, lo que aumenta el potencial de crecimiento del mercado.

Exportaciones de baldosas cerámicas de China en marzo de 2025: 10 países principales, valor comercial y análisis del crecimiento interanual

País/Región | Valor de las exportaciones de marzo de 2025 (USD) | % del total | Valor de las exportaciones de marzo de 2024 (USD) | Variación interanual (%) |

Filipinas | 29.624.775 | 11,34% | 16.689.672 | 77,50% |

Tailandia | 22.000.354 | 8,42% | 12.985.173 | 69,43% |

Corea del Sur | 16.931.244 | 6,48% | 14.020.882 | 20,76% |

Vietnam | 16.536.272 | 6,33% | 15.408.376 | 7,32% |

Malasia | 15.117.575 | 5,79% | 13.379.372 | 12,99% |

Australia | 14.815.614 | 5,67% | 15.505.008 | -4,45% |

Singapur | 11.408.916 | 4,37% | 6.492.891 | 75,71% |

Camboya | 10.740.230 | 4,11% | 6.907.872 | 55,48% |

Hong Kong (China) | 9.600.633 | 3,67% | 37.353.391 | -74,30% |

Israel | 9.479.082 | 3,63% | 1.225.597 | 673,43% |

Fuente: Cerambath.org

Además, el mercado está virando hacia productos premium, donde los fabricantes están aumentando sus capacidades de producción para satisfacer la creciente demanda. Según los informes de IBEF publicados en enero de 2026, el sector de baldosas cerámicas de la India se ha convertido en una potencia manufacturera global, donde Morbi, Gujarat, produce hasta el 90% de las baldosas del país en más de 1.800 instalaciones. El sector alcanzó un valor de mercado de Rs. 62.000 crore (USD 6.99 mil millones) en el año fiscal 2024, impulsado efectivamente por el consumo interno de 2.000 millones de m² y las exportaciones de 590 millones de m². India se ubica como el segundo mayor productor, consumidor y exportador a nivel mundial, con un fuerte crecimiento en productos premium, plataformas de ventas digitales y fabricación ecológica. Además, los aspectos de la urbanización, el aumento de los ingresos y la diversificación de las exportaciones hacia Asia, África y América Latina continúan impulsando una expansión sostenida.

Industria de baldosas cerámicas en India, año fiscal 2024: tamaño del mercado, producción, consumo y estadísticas de exportación

Métrico | Valor | Valor (USD) |

Consumo interno | 2.000 millones de metros cuadrados | 4.730 millones de dólares |

Volumen de exportación | 590 millones de metros cuadrados | 2.250 millones de dólares |

Tamaño del mercado de sanitarios | 8.000 millones de rupias | USD 901,8 millones |

Consumo de azulejos per cápita | 0,50 m²/persona | - |

Participación en la producción mundial | 15,4% (2023) | - |

Crecimiento de las exportaciones en África | Aumento del volumen del 68,8% | - |

Crecimiento de las exportaciones en la UE | 60 millones de m² (+75%) | - |

Fuente: IBEF

Clave Azulejos de cerámica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

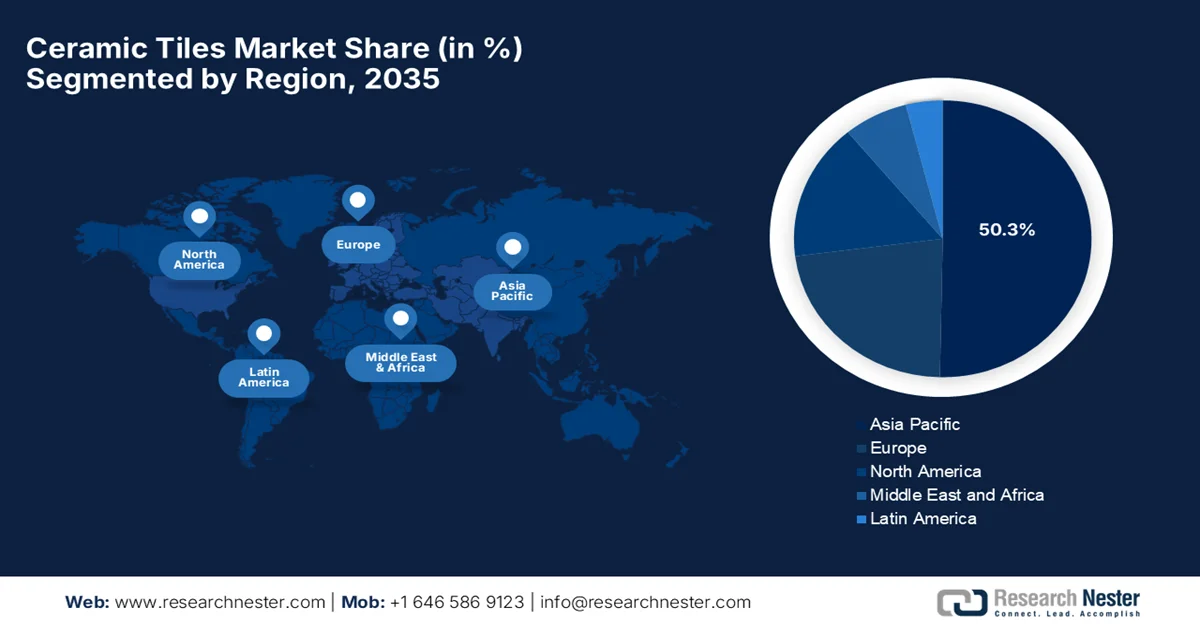

- Se proyecta que el mercado de baldosas cerámicas de Asia Pacífico captará una participación de ingresos del 50,3% para 2035, impulsado por el aumento de la población de clase media, la aceleración de la urbanización, las iniciativas de sostenibilidad y la expansión de las actividades de construcción.

- Se espera que Europa sea testigo de una expansión constante entre 2026 y 2035, impulsada por una mayor demanda de diseños de primera calidad y materiales de construcción sostenibles respaldados por iniciativas de descarbonización.

Información sobre segmentos:

- Se espera que el segmento de tipos de piso en el mercado de baldosas cerámicas represente una participación en los ingresos del 61,6 % para 2035, impulsado por su durabilidad, bajo mantenimiento y flexibilidad de diseño en aplicaciones de pisos residenciales y comerciales.

- Se prevé que el segmento de baldosas de porcelana registre un crecimiento considerable para 2035, impulsado por una resistencia al agua superior, baja porosidad y alta resistencia adecuada para entornos de tráfico pesado.

Tendencias clave de crecimiento:

- Crecimiento rápido de la construcción

- La creciente preferencia de los consumidores por la estética

Principales desafíos:

- Altos costos de las materias primas

- Demanda fluctuante en el sector de la construcción

Actores clave: Mohawk Industries Inc. (EE. UU.), Grupo Lamosa SAB de CV (México), Marco Polo Group (China), SCG Ceramics Public Co. Ltd. (Tailandia), RAK Ceramics PJSC (EAU), Pamesa Grupo Empresarial SA (España), Guangdong Newpearl Ceramics Co., Ltd. (China), Johnson Tiles / H&R Johnson (India), Porcelanosa Grupo AIE (España), Florida Tile (EE. UU.), Villeroy & Boch AG (Alemania), Crossville Inc. (EE. UU.), Iris Ceramica Group (Italia), Noritake Co., Ltd. (Japón), Somany Ceramics Ltd. (India), Kajaria Ceramics Ltd. (India), Cersanit Group (Polonia), Lasselsberger Group AG (Austria), Kale Group (Turquía)

Global Azulejos de cerámica Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 226.900 millones

- Tamaño del mercado en 2026: USD 243 mil millones

- Tamaño proyectado del mercado: USD 420.6 mil millones para 2035

- Previsiones de crecimiento: 7,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 50,3 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, India, Estados Unidos, Italia, España

- Países emergentes: Vietnam, Indonesia, Brasil, México, Arabia Saudita

Last updated on : 23 February, 2026

Mercado de baldosas cerámicas: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Rápido crecimiento de la construcción: La expansión de proyectos residenciales, comerciales y de infraestructura pública es un factor clave para el mercado de baldosas cerámicas. A medida que las ciudades crecen y aumentan los nuevos desarrollos de vivienda, la demanda de baldosas cerámicas para pisos, paredes, revestimientos y diseño de interiores aumenta significativamente. En este contexto, la NAHB reveló que en 2024, la construcción de viviendas iniciadas en EE. UU. totalizó 1,36 millones de unidades, mientras que la construcción de viviendas unifamiliares aumentó un 6,5% hasta 1,01 millones, en medio de una fuerte demanda a pesar de las altas tasas hipotecarias y la escasez de terrenos edificables. También indicó que, solo en diciembre, la construcción total iniciada aumentó un 15,8% hasta 1,50 millones de unidades, con un aumento del 3,3% en las viviendas unifamiliares y del 61,5% en las multifamiliares, lo que marca el ritmo más alto desde febrero de 2024, lo que indica una perspectiva positiva para la exposición y expansión del mercado en los próximos años.

- Aumento de la preferencia del consumidor por la estética: Existe una tendencia emergente en el diseño arquitectónico y de interiores que requiere formatos de azulejos personalizados, lo que ofrece alentadoras oportunidades de negocio para los pioneros del mercado. Según un artículo publicado por Frontiers en julio de 2025, se analizó cómo la decoración del hogar inspirada en los medios influye en el comportamiento del consumidor, demostrando que las personas utilizan principalmente la estética de la pantalla para personalizar sus espacios. Además, mediante entrevistas con expatriados en los EAU, la investigación reveló que los consumidores adoptan la decoración que refleja los estilos de la televisión y el cine como una forma de autoexpresión, construcción de identidad y conexión emocional. Por lo tanto, esta tendencia en particular destaca la creciente preferencia por interiores personalizados y estéticamente atractivos, lo que impulsa la demanda de productos como los azulejos de cerámica.

- Aumento de los ingresos disponibles: El aumento de los ingresos y el mayor gasto de los consumidores en mejoras del hogar y del estilo de vida impulsan la demanda de baldosas cerámicas, especialmente en los mercados emergentes. Según el Ministerio de Estadística e Implementación de Programas (MoSPI), la economía de la India se mantuvo altamente resiliente en el año fiscal 2023-24, donde el PIB real del país registró un aumento del 7,6 %, impulsado por el sólido desempeño del sector de la construcción (10,7 %). También indicó que el PIB del tercer trimestre de 2023-24 creció un 8,4 % a precios constantes, lo que refleja las constantes contribuciones sectoriales, incluyendo la construcción y la producción industrial. Por lo tanto, estas tendencias indican una mayor actividad económica y un mayor potencial de gasto de los consumidores, creando condiciones favorables para la demanda en los sectores de la vivienda, el diseño de interiores y la decoración personalizada del hogar, como en el mercado de las baldosas cerámicas.

Desafíos

- Altos costos de las materias primas: El mercado depende principalmente de materias primas como arcilla, feldespato, sílice y caolín. Por lo tanto, cualquier fluctuación en sus precios debido a restricciones mineras, problemas transfronterizos y costos de transporte puede afectar los gastos de producción. En el caso de los fabricantes más pequeños, estas presiones de costos pueden reducir los márgenes de ganancia o forzar aumentos de precios, lo que provoca una reducción de la demanda en mercados sensibles a los precios. Además, el abastecimiento de materias primas de calidad también es un desafío, especialmente para las empresas que operan en regiones con depósitos locales limitados. En este contexto, los fabricantes deben equilibrar costo, calidad y disponibilidad, lo que puede limitar la planificación de la producción y la inversión en diseños avanzados de baldosas. Además, el aumento repentino de los costos de las materias primas también dificulta la capacidad de ofrecer baldosas estéticas premium y asequibles.

- Demanda fluctuante en el sector de la construcción: El mercado de baldosas cerámicas está estrechamente vinculado a la construcción residencial, comercial y de infraestructuras. Las desaceleraciones económicas, el aumento de las tasas de interés o cualquier tipo de retraso en los proyectos de infraestructura gubernamentales pueden reducir la demanda de baldosas. Por otro lado, las variaciones estacionales, los cambios en las tendencias inmobiliarias o los eventos geopolíticos que afectan la inversión en construcción también impactan el consumo. Dado que las baldosas son compras duraderas y de alto nivel de compromiso, la demanda suele posponerse durante períodos de incertidumbre, lo que afecta los ingresos de los fabricantes y su gestión de inventario. Además, el aumento en los costos de los materiales de construcción puede impulsar a constructores y propietarios a optar por soluciones alternativas para pisos, como baldosas de vinilo, laminadas o de cemento.

Tamaño y pronóstico del mercado de baldosas cerámicas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,1% |

|

Tamaño del mercado del año base (2025) |

USD 226.9 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

420.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de baldosas cerámicas:

Análisis del segmento de aplicación

Se espera que este tipo de suelo alcance la mayor cuota de mercado, con un 61,6 %, durante el período de pronóstico. Es el material de superficie más utilizado en suelos residenciales y comerciales, gracias a su durabilidad, bajo mantenimiento y flexibilidad de diseño. Por ejemplo, en febrero de 2025, Topps Tiles anunció el lanzamiento de la gama de baldosas mas de Alusid, el primer producto de la compañía diseñado específicamente para suelos, fabricado con entre un 95 % y un 98,5 % de residuos industriales reciclados. La compañía también afirmó que mas reduce las emisiones de carbono en un 51 % y el consumo de agua en un 44 % en comparación con las baldosas estándar, combinando sostenibilidad con un diseño elegante. Por lo tanto, estos desarrollos de pioneros de todo el mundo posicionarán a este subtipo a la vanguardia de la generación de ingresos en este sector.

Análisis del segmento de productos

Se prevé que las baldosas de porcelana, que forman parte de este segmento de productos, crezcan a un ritmo considerable en el mercado de baldosas cerámicas para 2035. Este crecimiento se debe principalmente a su superior resistencia al agua, baja porosidad y resistencia en comparación con las baldosas cerámicas estándar. Su alto rendimiento en zonas de alto tráfico, como cocinas, vestíbulos y espacios comerciales, impulsa la participación en los ingresos a largo plazo. En este contexto, VitrA Tiles anunció en octubre de 2025 el lanzamiento de su baldosa de porcelana 100 % reciclada en Cersaie 2025, fabricada íntegramente a partir de residuos de producción, sin comprometer el rendimiento técnico ni la estética. Además, esta innovación promueve deliberadamente una economía circular al reducir la dependencia de materias primas vírgenes, disminuir la huella de carbono y mejorar la eficiencia energética mediante tiempos de producción más cortos, lo que denota una perspectiva positiva para el mercado.

Análisis del segmento de uso final

Se prevé que el subtipo residencial sea el mayor segmento de uso final, con una participación significativa en los ingresos del mercado. Este crecimiento se basa principalmente en factores como la urbanización global y el crecimiento demográfico, que están impulsando la expansión de las viviendas, el gasto en reformas y la personalización de interiores. Además, el aumento de la renta disponible y los cambios en los estilos de vida animan a los propietarios a invertir en reformas y personalización de interiores, incluyendo suelos de alta calidad, acabados de pared y azulejos decorativos. Además de las iniciativas gubernamentales de vivienda y la expansión inmobiliaria en las economías emergentes, el crecimiento del mercado también se ve respaldado durante los años previstos. Por lo tanto, la combinación de rendimiento funcional y atractivo diseño posiciona a las aplicaciones residenciales como el mayor segmento de uso final en la industria de las baldosas cerámicas.

Nuestro análisis en profundidad del mercado de baldosas cerámicas incluye los siguientes segmentos:

Segmento | Subsegmentos |

Solicitud |

|

Producto |

|

Uso final |

|

Tipo de proyecto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de baldosas cerámicas

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de baldosas cerámicas de Asia Pacífico será el dominante, con la mayor participación en los ingresos, un 50,3%, para 2035. El liderazgo de la región se debe al aumento de la clase media, las iniciativas de sostenibilidad y el incremento de la actividad de construcción. La urbanización ha ido en aumento en los países, impulsando el crecimiento de proyectos residenciales, comerciales e industriales, lo que a su vez incrementa la demanda de baldosas cerámicas. En este contexto, ITA reveló en agosto de 2024 que Japón busca la neutralidad de carbono para 2050, lo que exige que todos los nuevos edificios residenciales y comerciales sean viviendas o edificios de energía cero para cumplir con los estándares de consumo energético neto cero mediante energías renovables, aislamiento de alta eficiencia y tecnologías de ahorro energético. Por lo tanto, las empresas constructoras deben utilizar productos y procesos con bajas emisiones de CO2, y algunos contratistas establecen objetivos internos de reducción de CO2 aún más estrictos, como la creación de hormigón que absorba CO2 o la reutilización de materiales de acero y hormigón. Esto impulsa la demanda de baldosas cerámicas sostenibles utilizadas en construcciones ZEH y ZEB.

El sector de infraestructura y la capacidad exportadora son los principales impulsores del crecimiento del mercado chino . El país, uno de los mayores en el mundo, está experimentando importantes inversiones en infraestructura urbana y rural, lo que impulsa una fuerte demanda de baldosas cerámicas tanto en proyectos residenciales como comerciales. Además, las iniciativas gubernamentales promueven proactivamente la urbanización y el desarrollo económico, factores que contribuyen significativamente. Según datos gubernamentales publicados en enero de 2024, el país promueve activamente el uso de materiales de construcción ecológicos, con el objetivo de que los ingresos anuales del sector superen los 300 000 millones de yuanes (aproximadamente 42 200 millones de dólares) para 2026, y se espera un crecimiento anual superior al 10 % entre 2024 y 2026. Este plan se centra principalmente en mejorar las técnicas de producción, adoptar energías renovables, reducir el consumo y fomentar el reciclaje para reducir la contaminación y las emisiones de carbono, impulsando así la demanda de materiales de construcción sostenibles.

Las 10 principales provincias de China con mayor exportación de baldosas cerámicas en marzo de 2025: análisis detallado del valor de las exportaciones y su crecimiento.

Provincia | Exportación de marzo de 2025 (USD) | Proporción del total (%) | Exportación de marzo de 2024 (USD) | Variación interanual (%) |

Guangdong | 100.154.423 | 38.33 | 86.513.458 | 15.77 |

Fujian | 46.165.660 | 17.67 | 41.921.387 | 10.12 |

Zhejiang | 19.110.513 | 7.31 | 31.948.749 | -40,18 |

Región Autónoma Uigur de Xinjiang | 18.795.774 | 7.19 | 4.981.618 | 277.30 |

Hubei | 16.431.560 | 6.29 | 11.249.478 | 46.07 |

Shandong | 15.257.012 | 5.84 | 17.266.135 | -11.64 |

Región Autónoma Zhuang de Guangxi | 12.340.805 | 4.72 | 12.249.585 | 0,74 |

Jiangsu | 7.131.510 | 2.73 | 5.857.158 | 21.76 |

Heilongjiang | 5.117.438 | 1.96 | 1.321.052 | 287.38 |

Sichuan | 4.169.050 | 1.60 | 12.222.224 | -65.89 |

Fuente: Cerambath.org

El auge de las iniciativas de infraestructura respaldadas por el gobierno es el principal factor que impulsa el mercado de baldosas cerámicas en India . El mercado del país está pasando de ser un sector fragmentado y basado en servicios públicos a una potencia internacional tecnológicamente mejorada. Este cambio se debe principalmente a factores como la urbanización e iniciativas como la Misión de Ciudades Inteligentes y el Pradhan Mantri Awas Yojana, que han generado una fuerte demanda de soluciones de pisos residenciales y comerciales. En el año fiscal 2025-26, según lo informado por el gobierno de India, bajo PMAY?Urban 2.0, se han asignado fuertes ayudas centrales a varios estados para proyectos de vivienda. Las principales liberaciones fueron USD 51,4 millones a Uttar Pradesh para 71.127 casas, USD 8,16 millones a Chhattisgarh para 141 proyectos BLC y cantidades significativas a otros estados para múltiples proyectos BLC, lo que refleja la implementación activa de iniciativas de vivienda asequible y su creciente apoyo en el desarrollo de infraestructura urbana, impulsando la demanda en la industria de baldosas cerámicas.

Perspectivas del mercado europeo

La mayor demanda de productos premium y diseños exclusivos impulsa el crecimiento del mercado en Europa. La región representa estándares de construcción más exigentes y una mayor importancia para los materiales de construcción sostenibles. En diciembre de 2025, el proyecto INNOVATILE, financiado por la Comisión Europea en el marco del Programa Interreg NEXT MED, lanzó una nueva tecnología sostenible para reducir el impacto ambiental de la fabricación de baldosas cerámicas, con un potencial de ahorro de costos de producción de alrededor del 10 %. Para este proyecto, la contribución regional total fue de 2,49 millones de euros (aproximadamente 2,70 millones de dólares estadounidenses), lo que representa el 89 % del presupuesto total de 2,8 millones de euros (aproximadamente 3,05 millones de dólares estadounidenses). Además, la iniciativa pretende lograr una reducción del 25 % al 30 % en la demanda energética y las emisiones de gases de efecto invernadero, y del 10 % al 20 % en el consumo de agua y materias primas mediante la promoción eficiente del uso de materias primas secundarias para apoyar la descarbonización en el sector de las baldosas cerámicas en Europa.

El mercado alemán de baldosas cerámicas ha cobrado mayor impulso, especialmente en los sectores de la construcción residencial y comercial. Los consumidores del país buscan productos ecológicos, energéticamente eficientes y con un diseño innovador, lo que contribuye a una mayor adopción en proyectos residenciales de alta gama y espacios comerciales de lujo. En 2023, AGROB BUCHTAL GmbH informó que había suministrado su sistema de fachada cerámica KeraTwin al complejo residencial Ilot Queyries en Burdeos, ofreciendo a los arquitectos soluciones cerámicas energéticamente eficientes para edificios nuevos y renovaciones. El sistema permite una instalación horizontal, vertical y diagonal, ofreciendo flexibilidad estética a la vez que promueve la conservación de recursos y la sostenibilidad. Desde una perspectiva estratégica, estos ejemplos en el país impulsarán el mercado al fomentar la innovación entre los fabricantes y reforzar el liderazgo de Alemania en prácticas de construcción ecológicas.

El cambio estructural hacia materiales de alto rendimiento es el principal factor que impulsa el crecimiento del mercado francés de baldosas cerámicas. El sector también se ve impulsado por una cultura de renovación y sustitución, impulsada por las subvenciones gubernamentales para la modernización energética y el aumento de los proyectos de mejora del hogar tras la pandemia. Desde mayo de 2024, el gobierno francés ha actualizado MaPrimeRénov para simplificar la renovación energética a los propietarios, permitiendo proyectos de una sola acción, como el aislamiento de paredes o techos, sin necesidad de un diagnóstico de rendimiento energético. Además, este programa ofrece dos vías: una vía de acción para mejoras individuales y una vía de acompañamiento para renovaciones importantes. También se ha indicado que los niveles de ayuda dependen de los ingresos familiares, y los hogares con ingresos muy bajos podrán optar a hasta 70.000 € (76.000 USD) para renovaciones, apoyando así una mayor adopción de materiales de construcción de alto rendimiento en Francia.

Perspectivas del mercado de América del Norte

El mercado norteamericano de baldosas cerámicas ha adquirido una posición destacada en la dinámica global, influenciado principalmente por constructores, diseñadores y propietarios de viviendas que valoran materiales que combinan estilo, durabilidad y respeto al medio ambiente. Las tendencias muestran una tendencia hacia baldosas impresas digitalmente y de gran formato que ofrecen una estética personalizada y una flexibilidad de diseño moderna, especialmente en viviendas urbanas y espacios comerciales de lujo. En junio de 2025, AHF Products anunció el lanzamiento de la colección de baldosas de porcelana Crossville Sand Garden, presentada en NeoCon 2025, compuesta por baldosas de gran formato con texturas hiperrealistas inspiradas en jardines naturales secos. Utiliza la tecnología Visual Touch y la colección combina autenticidad táctil con los diseños más novedosos, lo que la hace ideal para el crecimiento del mercado estándar.

Las innovaciones de fabricación avanzada y las tendencias arquitectónicas centradas en interiores exclusivos son ciertos impulsores responsables de elevar el mercado en los EE. UU. Tecnologías como la impresión digital de inyección de tinta y los recubrimientos de superficies antideslizantes están ganando impulso, y junto con el crecimiento de la construcción, esta demanda centrada en el diseño también está impulsando el mercado del país. Según los datos mantenidos por la Oficina del Censo de los EE. UU. en enero de 2026, el gasto total en construcción de los EE. UU. en octubre de 2025 alcanzó una tasa anual ajustada estacionalmente de USD 2,175.2 mil millones, lo que representa un aumento del 0.5% desde septiembre. También indicó que la construcción privada mostró un aumento del 0.6% a USD 1,651.3 mil millones, donde el gasto residencial aumentó un 1.3% a USD 913.9 mil millones. Además, la construcción pública fue de USD 524.0 mil millones, respaldada por la construcción educativa y de carreteras, lo que refleja la actividad de construcción continua en estos sectores.

El mercado canadiense de baldosas cerámicas registra importantes importaciones debido a la ausencia de suficiente producción nacional. El mercado está experimentando un crecimiento impulsado, en gran medida, por el crecimiento de la población urbana y la sólida actividad tanto en la construcción de nuevas viviendas como en la renovación de viviendas existentes, así como en espacios comerciales. Según datos gubernamentales de 2023, el país, especialmente en el sector de acabados cerámicos, dependía principalmente de Portugal. Además, incluía a APEX Granite & Tile Inc. (Surrey, BC), HY?East Holding Corporation (Calgary, AB), Olympia Tile International Inc. (Toronto, ON) y TM Tilemart Ltd. (Surrey, BC), que en conjunto representaban casi el 80% de las importaciones, con un valor de CAD 371.000. Por lo tanto, esto ilustra la estructura del mercado impulsada por las importaciones, que satisface la demanda en proyectos de construcción y renovación residenciales y comerciales.

Principales actores del mercado de baldosas cerámicas:

- Mohawk Industries Inc. (EE. UU.)

- Grupo Lamosa SAB de CV (México)

- Grupo Marco Polo (China)

- SCG Ceramics Public Co. Ltd. (Tailandia)

- Cerámica RAK PJSC (EAU)

- Pamesa Grupo Empresarial SA (España)

- Cerámica Newpearl de Guangdong Co., Ltd. (China)

- Azulejos Johnson / H&R Johnson (India)

- Porcelanosa Grupo AIE (España)

- Azulejos de Florida (EE. UU.)

- Villeroy & Boch AG (Alemania)

- Crossville Inc. (EE. UU.)

- Grupo Iris Ceramica (Italia)

- Noritake Co., Ltd. (Japón)

- Somany Ceramics Ltd. (India)

- Cerámica Kajaria Ltd. (India)

- Grupo Cersanit (Polonia)

- Grupo Lasselsberger AG (Austria)

- Grupo Kale (Turquía)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Mohawk Industries Inc. es uno de los mayores fabricantes de suelos del mundo, reconocido por su amplia gama de productos, que abarca desde baldosas de lujo hasta baldosas asequibles. La empresa se beneficia de tecnologías de fabricación avanzadas y extensas redes de distribución global, lo que la posiciona como un actor clave en la industria de las baldosas cerámicas.

- Grupo Lamosa SAB de CV es una empresa especializada en revestimientos cerámicos y porcelánicos, con un fuerte enfoque en la calidad, la durabilidad y la innovación en el diseño. Además, la empresa realiza importantes inversiones en expansión de capacidad y modernización tecnológica para consolidar su competitividad en este sector.

- SCG Ceramics Public Co. Ltd. , con sede en Tailandia, cuenta con sólidas capacidades de fabricación y líneas de productos innovadoras. Se centra principalmente en azulejos de gran formato, tecnología de impresión digital y prácticas de sostenibilidad, en línea con las tendencias globales.

- Pamesa Grupo Empresarial SA es reconocido como uno de los principales fabricantes de baldosas cerámicas de Europa, reconocido por sus productos de alta calidad y diseño que combinan la artesanía tradicional con la tecnología. La empresa invierte cada vez más en I+D, centrándose principalmente en métodos de producción ecológicos e impresión digital.

- Johnson Tiles, filial de H&R Johnson, es otro actor líder en este mercado, ofreciendo una variedad de productos adecuados para diversos segmentos de consumidores. La empresa combina su experiencia en fabricación nacional con estándares de calidad internacionales, manteniendo una sólida presencia nacional.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global:

El mercado global de baldosas cerámicas se concentra en una combinación de conglomerados de pisos y fabricantes especializados de baldosas. Mohawk Industries lidera el mercado con una extensa producción global y una sólida cartera de marcas, mientras que Grupo Lamosa y SCG Ceramics aprovechan las fortalezas regionales en Norteamérica y Asia Pacífico. Por otro lado, las empresas europeas, como Pamesa e Iris Ceramica Group, priorizan el diseño premium y el crecimiento de las exportaciones. La expansión de la capacidad, la adquisición de marcas y la innovación de productos son las principales estrategias tácticas de los pioneros en este campo. En junio de 2023, H & R Johnson, una división de Prism Johnson Limited, anunció el lanzamiento de un gran producto en Calcuta, donde presentó más de 3000 nuevos diseños de baldosas. La compañía también anunció la próxima apertura de una planta de fabricación en Panagarh, Bengala Occidental, consolidando así su posición como empresa pionera líder y denotando así una perspectiva positiva para el mercado.

Panorama corporativo del mercado de baldosas cerámicas:

Desarrollos Recientes

- En 2025, el Grupo Eczacăbağ Tiles anunció que sus series CementEra de VitrA y MetalCraft de Villeroy & Boch obtuvieron el premio de diseño Red Dot en la categoría de diseño de producto. CementEra presenta texturas inspiradas en el hormigón, mientras que MetalCraft aprovecha la avanzada tecnología de porcelana para aplicaciones en paredes y suelos.

- En septiembre de 2024, Niro Ceramic Group presentó su nueva sala de exposición en Shah Alam, junto con el lanzamiento de sus últimas colecciones de azulejos destacando la innovación, la sostenibilidad y las tendencias modernas en losas de gran formato.

- Report ID: 4504

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Azulejos de cerámica Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.