Perspectivas del mercado del fármaco carvedilol:

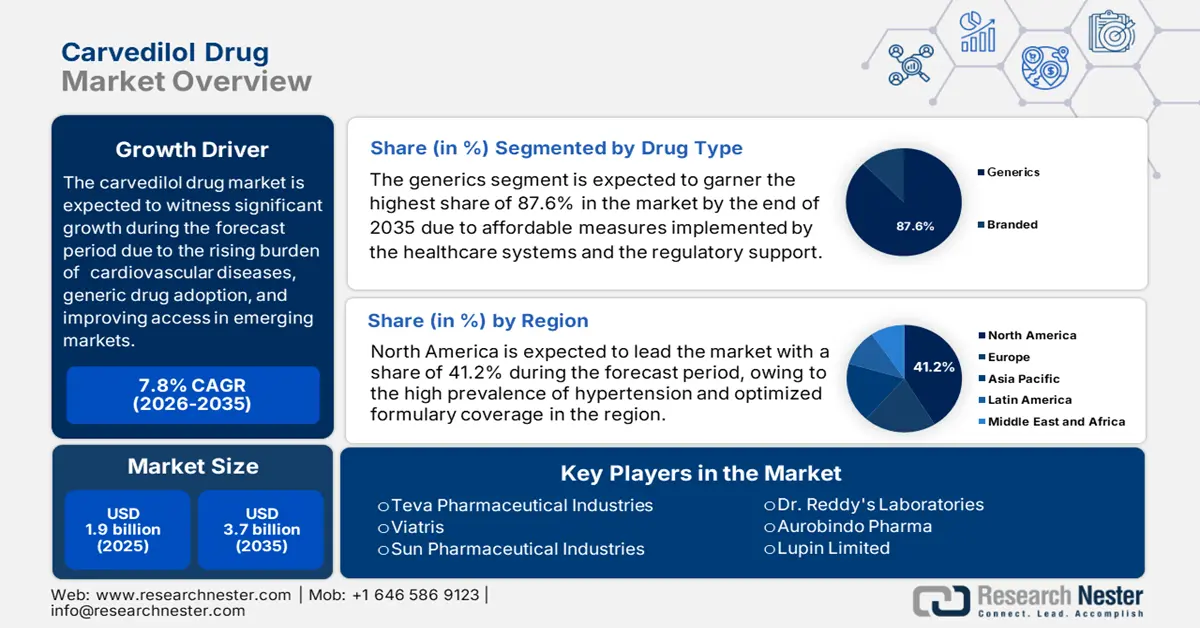

El mercado del carvedilol se valoró en 1.900 millones de dólares en 2025 y se prevé que alcance los 3.700 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado del carvedilol será de 2.000 millones de dólares.

El creciente número de personas afectadas por enfermedades cardiovasculares (ECV) y la adopción de medicamentos genéricos en las economías emergentes son los principales factores que impulsan el sector del carvedilol a nivel mundial. La eficacia demostrada de este fármaco como betabloqueante para el tratamiento de la insuficiencia cardíaca y la hipertensión sustenta una demanda constante. Como prueba de ello, la Organización Mundial de la Salud (OMS) afirma que las ECV causan más de 17,9 millones de muertes anuales, de las cuales cuatro de cada cinco son provocadas por infartos y accidentes cerebrovasculares. Asimismo, señala que el 33,3 % de estos eventos ocurren prematuramente en personas menores de 70 años. Esto demuestra la creciente necesidad de controlar las comorbilidades de las ECV antes de que se agraven.

La cadena de suministro del mercado presenta una producción concentrada, principalmente en China e India. Esto se evidencia en los resultados del estudio de la Farmacopea de los Estados Unidos para 2025, donde el 32 % de la producción mundial de principios activos farmacéuticos (API) para todos los medicamentos (excepto las soluciones intravenosas) se originó en India. En consecuencia, el precio de estos betabloqueadores para las aseguradoras experimenta un aumento interanual, sobre todo en Estados Unidos, debido a su dependencia de las importaciones. Sin embargo, un mayor cumplimiento de los umbrales de asequibilidad pública garantiza la coherencia en las tasas de adopción de carvedilol. Un análisis comparativo de costos de 2022 calculó que la relación costo-efectividad incremental (RCEI) de este fármaco oscila entre 10 902 y 34 237 USD por año de vida.

Mercado del fármaco carvedilol: factores de crecimiento y desafíos

Factores de crecimiento

- El envejecimiento acelerado de la población mundial está ampliando el grupo demográfico de alto riesgo de muertes y discapacidades relacionadas con enfermedades cardiovasculares (ECV). Estas personas son altamente susceptibles a padecer afecciones cardíacas crónicas, como hipertensión, arritmias e insuficiencia cardíaca, lo que genera una demanda constante en el mercado. Además, la necesidad de atención a largo plazo para estos pacientes contribuye a que el sector mantenga un flujo de efectivo estable a lo largo de su vida. En consonancia con esto, un estudio de la NLM de 2022 reveló que la proporción de muertes por ECV respecto al total de muertes aumenta con la edad, y las personas mayores de 70 años representan más del 40 %.

- Mejoras en el acceso y la calidad de la atención médica: La industria farmacéutica que utiliza carvedilol está optimizando su uso gracias a su contribución a intervenciones asequibles y a la mejora de la calidad de la atención médica. La creciente concienciación sobre la importancia de la intervención temprana para evitar gastos excepcionalmente elevados relacionados con las enfermedades cardiovasculares está impulsando su adopción en este sector. Esto se ve reforzado por las guías de 2022 publicadas por la AHA, la Sociedad de Insuficiencia Cardíaca de América y el Colegio Americano de Cardiología, que indican que la prescripción de carvedilol al alta hospitalaria se asocia con una disminución de la mortalidad y las tasas de reingreso hospitalario a los 60-90 días.

- Innovaciones y tasas de adopción en aumento: A medida que las empresas pioneras en la industria farmacéutica del carvedilol se centran en estrategias innovadoras y en la mejora de sus productos, la demanda aumenta considerablemente. En concreto, los beneficios clínicos y económicos de estos fármacos los convierten en una opción muy atractiva tanto para centros sanitarios con presupuestos limitados como para consumidores sensibles al precio. En este sentido, un estudio de 2023 de la Asociación Americana del Corazón (AHA) reveló que los antihipertensivos más recetados en la India eran los betabloqueantes, con tasas de prescripción del 30 % y el 27 % entre médicos especialistas y médicos de familia, respectivamente.

Tasas históricas de adopción y su impacto en la futura expansión del mercado

Panorama general de las tasas de prescripción de betabloqueantes como fármacos antihipertensivos

País | Período de estudio | Tasa de prescripción de betabloqueantes | Notas |

A NOSOTROS | 2011-2020 | ~40% (estabilizado, tras un aumento anterior) | Los betabloqueantes se utilizan de forma estable, especialmente en casos de insuficiencia cardíaca y cardiopatía coronaria concomitantes. |

Porcelana | 2016-2023 | 32,47% | Tasa de prescripción de fármacos antihipertensivos de primera línea: modesto aumento anual |

India | 2014-2022 | 32% | El fármaco antihipertensivo más recetado por los médicos. |

Europa (Italia, Polonia) | 2023-2024 | 44% (Italia), 52% (Polonia) | Tasas más elevadas en pacientes con comorbilidad cardiovascular |

Fuente: NLM y AHA

Dinámica de costes del mercado en paisajes clave

Análisis comparativo de costos de diferentes medicamentos para la insuficiencia cardíaca en los EE. UU.

(Suministros para 30 días) (2024)

Droga | Nombre genérico/de marca | Costo promedio de Medicare (en USD) | Costo promedio de bolsillo (en USD) |

Carvedilol | Genérico | 5 | 1 |

Lisinopril | Genérico | 3 | 1 |

Losartán | Genérico | 6 | 2 |

espironolactona | Genérico | 6 | 2 |

Empagliflozina | Marca | 544 | 37 |

Dapagliflozina | Marca | 538 | 35 |

Sacubitril-valsartán | Marca | 566 | 46 |

hidralazina | Genérico | 9 | 3 |

dinitrato de isosorbida | Genérico | 49 | 7 |

Vericiguat | Marca | 589 | 34 |

Tafamidis | Marca | 19.560 | 530 |

Fuente: NLM

Desafíos

- La creciente preocupación por los efectos secundarios y la seguridad —las reacciones adversas, como mareos, fatiga, hipotensión y bradicardia— se está convirtiendo en una de las principales causas del repentino declive del mercado del carvedilol. El escaso cumplimiento terapéutico conlleva la interrupción del tratamiento y una vigilancia poscomercialización rigurosa, lo que reduce la tasa de adopción y aumenta el coste del cumplimiento. Todos estos factores afectan a la disponibilidad y la rentabilidad de este sector.

- Vencimiento de patentes y erosión de precios: Las patentes disputadas y vencidas se están convirtiendo en un problema importante para la generación de ingresos a largo plazo de los proveedores de medicamentos de marca. Esto también conlleva la rápida aparición de alternativas genéricas y más asequibles, lo que reduce la exclusividad de las opciones terapéuticas de alto precio. Además, dificulta mantener la fidelidad a la marca entre los consumidores ante la presencia de opciones más económicas en esta categoría.

Tamaño y pronóstico del mercado del fármaco carvedilol:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

7,8% |

|

Tamaño del mercado del año base (2025) |

1.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

3.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado del fármaco carvedilol:

Análisis de segmentos por tipo de fármaco

Según el tipo de fármaco, se prevé que el segmento de genéricos alcance la mayor cuota de mercado, con un 87,6%, en el mercado de carvedilol para finales de 2035. El dominio de este segmento se atribuye a las medidas de accesibilidad generalizadas implementadas por los sistemas de salud y al apoyo regulatorio. Además, las estrategias e iniciativas gubernamentales favorables para mejorar el acceso, como el programa de Terapia Genérica Competitiva de la FDA, intensifican la concentración de usuarios en esta categoría en comparación con las alternativas de marca. Asimismo, la perfecta adaptación de las opciones genéricas a los estándares de las políticas actualizadas de las aseguradoras también impulsa el liderazgo de este segmento en regiones donde la asequibilidad es una barrera importante.

Análisis del segmento de indicación

En cuanto a las indicaciones, se prevé que el segmento de insuficiencia cardíaca (IC) experimente un crecimiento considerable, con una participación del 48,4 % en el mercado del carvedilol durante el período evaluado. Este crecimiento se ve impulsado por el aumento de la incidencia de este subtipo de enfermedad cardiovascular. En este sentido, un informe de la NLM indicó que el número de pacientes con IC en el mundo superó los 64 millones en 2023. Además, la Sociedad de Insuficiencia Cardíaca de Estados Unidos (HFSA) estimó que esta cifra superaría los 8,7 millones en 2030, los 10,3 millones en 2040 y los 11,4 millones en 2050 entre los adultos estadounidenses mayores de 20 años. Por lo tanto, la eficacia clínica y las ventajas económicas que ofrece el carvedilol lo convierten en una opción preferida para la mayoría de los consumidores.

Análisis del segmento del canal de distribución

Se prevé que las farmacias minoristas sigan siendo el principal canal de distribución en el mercado del carvedilol durante el periodo analizado. Gracias a su papel crucial en facilitar el acceso de los pacientes al medicamento, estas farmacias consolidan su posición en el sector. Además, constituyen la principal fuente de ingresos para los fabricantes clave, al ofrecer comodidad y disponibilidad inmediata de medicamentos con receta. Asimismo, la amplia presencia de farmacias minoristas tanto en zonas urbanas como rurales garantiza el máximo acceso de los pacientes a los tratamientos disponibles en este sector.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

| Segmento | Subsegmentos |

Tipo de medicamento |

|

Indicación |

|

Canal de distribución |

|

Forma de dosificación |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del fármaco carvedilol: análisis regional

Perspectivas del mercado norteamericano

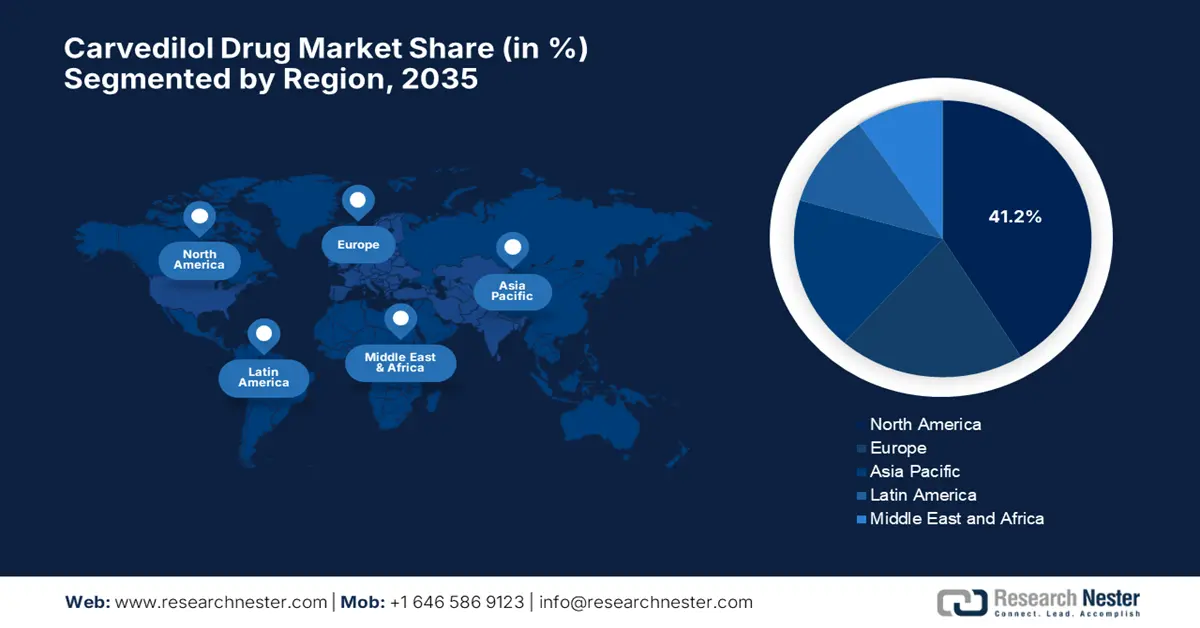

Se prevé que el mercado norteamericano de carvedilol domine a nivel mundial, alcanzando la mayor cuota de mercado (41,2%) durante el período analizado. Este liderazgo se debe al creciente número de pacientes afectados por enfermedades relacionadas y a la optimización de la cobertura de los formularios. Como prueba de ello, el informe de los CDC de 2025 señala que más de 119,9 millones de adultos en EE. UU. padecen hipertensión. Además, se observa una mayor adopción de combinaciones de dosis fijas en Medicare Parte D, lo que refleja el aumento de su uso en este sector. Asimismo, los esfuerzos por localizar la cadena de suministro buscan reducir los riesgos de importación, creando un prometedor panorama de expansión.

Se estima que Estados Unidos es el principal contribuyente a la generación de ingresos en el mercado norteamericano. El país se beneficia de una creciente base de pacientes, donde solo 1 de cada 4 residentes con hipertensión arterial tiene su condición controlada, según un artículo de la NLM de 2023. Otro estudio de la NLM predijo que la incidencia de insuficiencia cardíaca en Estados Unidos aumentaría un 46 % entre 2012 y 2030, con un incremento correspondiente en los costos de atención médica de aproximadamente un 127 %. Además, la HFSA reveló que el riesgo de padecer insuficiencia cardíaca a lo largo de la vida aumentó al 24 % a nivel nacional en 2024, y que entre el 24 % y el 34 % de la población estadounidense se encontraba en la etapa previa a la insuficiencia cardíaca. Estas cifras indican la presencia de un volumen de consumidores en crecimiento sostenido en este sector.

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de carvedilol en Asia Pacífico experimente el crecimiento más rápido, alcanzando una cuota de mercado considerable para finales de 2035. Este crecimiento se debe principalmente al aumento de las necesidades médicas no cubiertas y al crecimiento de la clase media. Además, el rápido envejecimiento de la población en Japón, China y Australia también contribuye a la expansión demográfica en este sector. Asimismo, la alta prevalencia de enfermedades cardiovasculares y el fuerte enfoque en la producción de genéricos convierten a la región en un referente tanto de flujo de caja en constante expansión como de innovación para el producto.

China es el principal exportador del mercado, gracias a su excepcional capacidad de fabricación de principios activos farmacéuticos (API) y a que la hipertensión representa el 54,5 % de las muertes totales relacionadas con enfermedades cardiovasculares, según las estadísticas publicadas por la NLM en 2024. En respuesta a esta epidemia, el notable aumento del gasto público en salud está impulsando una mayor inversión de capital en este sector. Además, los fabricantes nacionales, como CSPC Pharmaceutical, dominan el mercado con una posición predominante en el suministro de API.

Oportunidades viables presentes en los países de Asia-Pacífico

País | Notas clave | Cronología |

Australia | Más de 611 millones de dólares del coste neto anual de la hipertensión corresponden a los honorarios de farmacia por la dispensación y manipulación de medicamentos. | 2021-2022 |

India | El gobierno lanzó la iniciativa 75/25 para realizar pruebas de detección y brindar atención estándar a 75 millones de personas con hipertensión y diabetes. | 2023-2025 |

Porcelana | Se fijan objetivos importantes para gestionar a 110 millones de pacientes con hipertensión, con el fin de alcanzar una tasa de gestión estandarizada del 70%. | 2017-2025 |

Fuente: Instituto George para la Salud Global, PIB y NLM

Perspectivas del mercado europeo

En Europa, el mercado de carvedilol está bien consolidado, impulsado por el rápido envejecimiento de la población y los avances en formulaciones. La región también se destaca en este sector como uno de los mayores proveedores de principios activos farmacéuticos (API) de marca para los fabricantes. Actualmente, el auge de los genéricos está cobrando terreno en este campo debido a las estrictas políticas de contención de costos y a los sistemas de reembolso generalizados. Los comprimidos siguen siendo la forma farmacéutica preferida en Europa, en consonancia con las guías clínicas actualizadas y la familiaridad de los médicos con el medicamento. Además, una mayor armonización entre los marcos regulatorios de la región permite un progreso constante.

La continua innovación en las ciencias médicas, en particular los descubrimientos revolucionarios en la atención asequible de las enfermedades cardiovasculares, sigue configurando el mercado en el Reino Unido . Actualmente, el país se centra en la prescripción basada en la evidencia y la adquisición centralizada de medicamentos, lo que contribuye a una demanda estable y a una fijación de precios integral. Este entorno se ve respaldado, además, por una importante financiación pública, como la asignación de 171,1 millones de dólares estadounidenses a la investigación sobre enfermedades cardiovasculares y accidentes cerebrovasculares en el marco de los programas de investigación del Instituto Nacional de Investigación en Salud y Atención (NIHR) entre 2020 y 2024.

Tasas de prescripción de carvedilol por país para pacientes hipertensos (2024)

País | Hipertensión | Hipertensión con comorbilidad de enfermedad cardiovascular | Hipertensión con comorbilidad de diabetes |

Italia | 16% | 18% | 16% |

Polonia | 11% | 15% | 13% |

Tyrkey | 20% | 22% | 22% |

Fuente: NLM

Principales actores del mercado de carvedilol:

- Viatris Inc.

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Teva Pharmaceutical

- Sun Pharmaceutical

- Aurobindo Pharma

- Hikma Pharmaceuticals

- Sandoz (Novartis)

- Zydus Cadila

- Lupin Limited

- Laboratorios del Dr. Reddy

- Apotex Inc.

- Accord Healthcare (Intas)

- Productos farmacéuticos Amneal

- STADA Arzneimittel AG

- Krka, dd

- GlaxoSmithKline (GSK)

El mercado de carvedilol está conformado por un grupo de actores clave en la industria farmacéutica. Muchos de ellos están aprovechando su cartera de genéricos para consolidar su posición en este sector. En particular, las empresas con sede en India, como Sun Pharma y Dr. Reddy's, dominan la competencia de precios, mientras que las compañías de mercados más consolidados, como Teva y Viatris, priorizan la distribución equitativa y la innovación de productos. Además, la dinámica comercial de este sector se ve impulsada por la hoja de ruta estratégica para el progreso futuro.

Aquí está la lista de algunos actores destacados de la industria:

Desarrollos Recientes

- En mayo de 2025, GSK obtuvo la reafirmación de la autorización de comercialización de sus cápsulas de liberación prolongada de COREG CR (fosfato de carvedilol) de 10 mg, 20 mg, 40 mg y 80 mg, evitando así su retirada del mercado. La compañía desarrolló el fármaco en colaboración con Flamel Technologies, y Waylis Therapeutics se encargó de su posterior comercialización.

- En marzo de 2025, Rice Biotech fundó RBL LLC con el objetivo de impulsar el desarrollo y la comercialización de innovaciones clínicas basadas en tecnologías médicas que salvan vidas, desarrolladas a través de Launch Pad. Su cartera de fármacos en desarrollo incluía carvedilol (Coreg) para el tratamiento de la insuficiencia cardíaca congestiva.

- Report ID: 4019

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.