Perspectivas del mercado de utilización de dióxido de carbono:

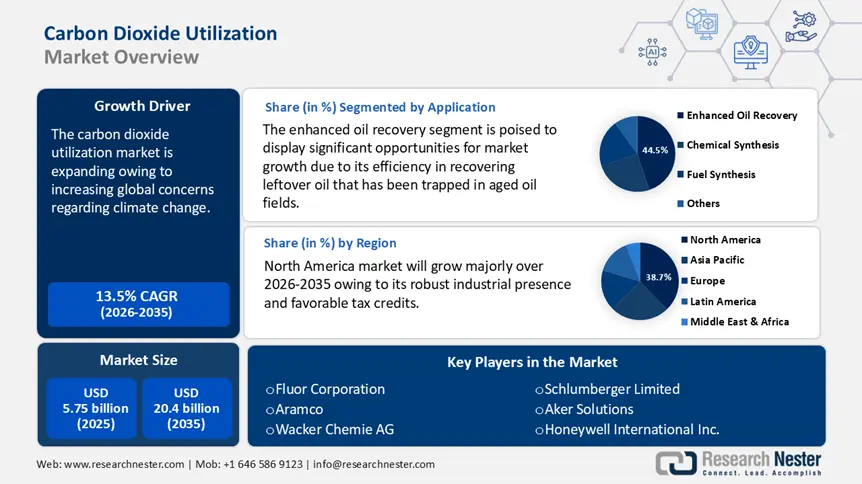

El tamaño del mercado de utilización de dióxido de carbono superó los 5.750 millones de dólares en 2025 y se prevé que supere los 20.400 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 13,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, se estima que el tamaño de la industria de utilización de dióxido de carbono alcanzará los 6.450 millones de dólares.

Se proyecta que el mercado global de utilización de dióxido de carbono experimente un crecimiento significativo debido a la creciente preocupación mundial por el cambio climático. Las partes interesadas buscan activamente soluciones alternativas para mitigar el aumento de los niveles de dióxido de carbono en la atmósfera. El Presupuesto Global de Carbono reveló que se espera que las emisiones de CO2 aumenten de 40.600 millones de toneladas en 2021 a 41.600 millones de toneladas en 2024. Esto incluye 37.400 millones de toneladas en emisiones de CO2 fósil, y el resto proviene del cambio de uso del suelo (deforestación). El uso del CO2 como materia prima de carbono en diversos procesos industriales y productos de uso diario está ganando terreno a nivel mundial. La Agencia Internacional de Energía (AIE) informó que, actualmente, el sector de fertilizantes utiliza alrededor de 230 millones de toneladas (Mt) de CO2 al año, principalmente para la recuperación mejorada de petróleo (80 Mt) y la fabricación de urea (130 Mt) mediante vías de uso directo.

Entre las principales aplicaciones del dióxido de carbono se encuentran la fabricación de combustibles como el metanol, el gas sintético, los materiales de construcción, como el hormigón y el cemento, la producción de plástico y polímeros, y la industria alimentaria y de bebidas. La sustitución de los combustibles fósiles en estos sectores puede contribuir significativamente a la descarbonización de numerosas industrias, ya que el dióxido de carbono puede servir como una fuente asequible de carbono. El creciente volumen de financiación pública y privada dirigida a las empresas de este sector refleja el creciente interés en las tecnologías de conversión de CO2. El uso de CO2 para combustibles de aviación sostenibles y materiales de construcción está aumentando como resultado de los objetivos y requisitos corporativos de combustibles y materiales de bajas emisiones.

La AIE reveló que en 2023 se invirtieron casi 500 millones de dólares a nivel mundial en startups de utilización, lo que representa casi la mitad de todas las inversiones de capital riesgo (VC) en CCUS. Con más del 80% de la inversión total entre 2015 y 2023, las empresas norteamericanas lideran el mercado. A pesar de que el uso principal de las plantas de captura a gran escala es la generación de combustible, la inversión se reparte equitativamente entre las demás rutas de uso: los combustibles representan aproximadamente un tercio del total, los productos químicos el 40% y los materiales de construcción el 25%.

Clave Utilización del dióxido de carbono Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

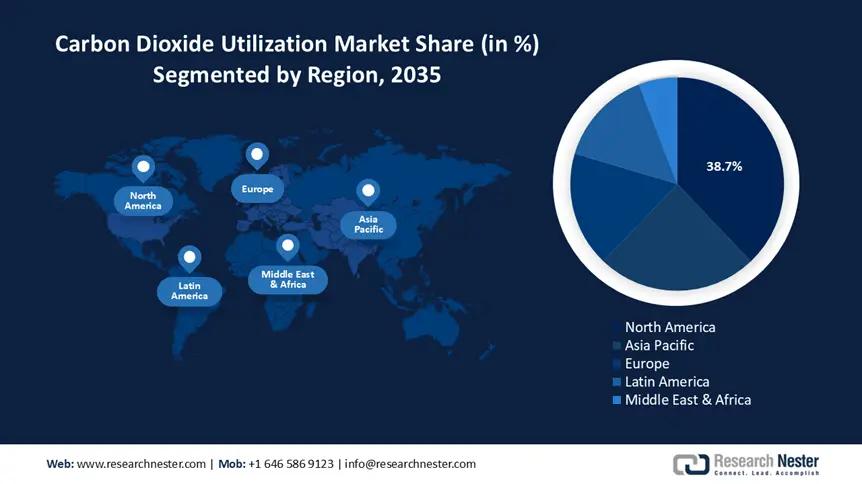

- América del Norte lidera el mercado de utilización de dióxido de carbono con una participación del 38,7 %, impulsada por una sólida presencia industrial y regulaciones favorables que apoyan la captura de carbono, lo que mantendrá el crecimiento entre 2026 y 2035.

- Se espera que la región de Asia Pacífico experimente un crecimiento significativo en el mercado de utilización de dióxido de carbono entre 2026 y 2035, impulsado por un mayor enfoque gubernamental en la sostenibilidad ambiental.

Perspectivas del segmento:

- Se prevé que el segmento de Petróleo y Gas alcance una cuota de mercado significativa para 2035, impulsado por el uso de dióxido de carbono en la recuperación mejorada de petróleo y su papel en los servicios de gestión del carbono para generar nuevos ingresos a partir de infraestructura de secuestro.

- Se prevé que el segmento de EOR alcance una cuota de mercado del 44,5 % para 2035, impulsado por la eficiencia del dióxido de carbono en la recuperación mejorada de petróleo de yacimientos antiguos, lo que incrementará las tasas de recuperación hasta en un 15 %.

Tendencias Clave de Crecimiento:

- Creciente popularidad en diversas industrias

- Impuestos y financiación gubernamentales favorables

Principales desafíos:

- Mayor inversión

- Marcos rigurosos y madurez tecnológica

- Actores clave: Fluor Corporation, Aramco, Wacker Chemie AG, Schlumberger Limited, Aker Solutions, Honeywell International Inc., Equinor ASA, TotalEnergies SE, ExxonMobil Corporation, Royal Dutch Shell Plc.

Global Utilización del dióxido de carbono Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 5750 millones de USD

- Tamaño del mercado para 2026: 6450 millones de USD

- Tamaño del mercado proyectado: 20 400 millones de USD para 2035

- Pronósticos de crecimiento: 13,5 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 38,7 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de utilización de dióxido de carbono:

Impulsores del Crecimiento

- Creciente popularidad en diversas industrias: El dióxido de carbono es cada vez más necesario para las industrias del gas y el petróleo, así como para el aumento de las operaciones de recuperación de petróleo. Las emisiones de dióxido de carbono están aumentando como resultado de la rápida industrialización mundial. La Organización de las Naciones Unidas para el Desarrollo Industrial indicó que la recuperación pospandémica se vio reflejada en el crecimiento del 2,3 % en los sectores industriales a nivel mundial, que incluyen la manufactura, la minería, la energía, el suministro de agua, la gestión de residuos y otros servicios públicos. La mayor parte de este dinamismo fue impulsado por el sector manufacturero, que aumentó un 3,2 %, mientras que el sector de la minería y los servicios públicos, que representa la mayor parte de la economía en los países de bajos ingresos, disminuyó un 0,9 %.

Además, el hidrógeno puede transformarse en un combustible más fácil de manipular y usar, como el combustible de aviación, gracias al carbono presente en el CO₂. Como materia prima para productos químicos y polímeros, el CO₂ también puede sustituir a los combustibles fósiles. La reacción del CO₂ con minerales o corrientes de residuos, como la escoria de hierro, para crear carbonatos para materiales de construcción es un método que consume menos energía. - Impuestos y financiación gubernamentales favorables: Los incentivos fiscales, como los créditos de carbono y las deducciones por inversiones en captura de carbono, reducen la carga financiera de las empresas que adoptan estas tecnologías. Por ejemplo, el crédito fiscal 45Q para la captura, almacenamiento y almacenamiento de carbono (CCUS), que incentiva el uso de CO₂ ofreciendo créditos fiscales valorados actualmente en 60 USD por tonelada de CO₂ utilizada, se incrementó significativamente como parte de la Ley de Reducción de la Inflación de EE. UU. de 2022. De forma similar, la Unión Europea aprobó la propuesta ReFuelEU Aviation en abril de 2023, que impone mandatos de mezcla para los combustibles sintéticos para la aviación. Estos mandatos aumentarán del 0,7 % en 2030 al 28 % en 2050. Además, la convocatoria a gran escala de 2022 del Fondo de Innovación de la UE seleccionó cinco proyectos de captura, utilización y almacenamiento de carbono (CCUS) a gran escala centrados en combustibles sintéticos. Además, la financiación gubernamental en forma de subvenciones, subsidios y apoyo a la investigación contribuye a minimizar el riesgo de la innovación y a ampliar los esfuerzos en materia de captura, utilización y almacenamiento de carbono (CCUS). Por ejemplo, el Programa de Desarrollo y Demostración de Tecnología Energética de Dinamarca otorgó aproximadamente 3 millones de dólares a dos proyectos en junio y diciembre. De manera similar, Corea del Sur, un país con Misión Innovación, se ha fijado el objetivo de alcanzar la neutralidad de carbono para 2050. El gobierno declaró en abril que invertiría hasta 1200 millones de dólares estadounidenses para desarrollar tecnologías de captura, almacenamiento y almacenamiento de CO2 (CCUS) y evaluar los recursos de almacenamiento de CO2.

Desafíos

- Mayor inversión: Se requieren grandes inversiones iniciales para establecer la infraestructura para el uso del dióxido de carbono. Esto cubre los costos iniciales de adquisición de los equipos necesarios para la captura de carbono de fuentes puntuales, el transporte por tuberías y la posterior transformación en diversos productos derivados. Para las innovaciones que aún se encuentran en las primeras fases de desarrollo y comercialización, la intensidad de capital es considerablemente mayor. Para reducir los costos de producción y facilitar la expansión de nuevas vías de uso del CO2, incluyendo la conversión en combustibles, productos químicos, cemento y bebidas carbonatadas, se requieren grandes inversiones en investigación y desarrollo.

- Marcos rigurosos y madurez tecnológica: La ausencia de marcos legislativos y de políticas sólidos que faciliten el uso de la tecnología de CCU es un obstáculo importante. Para fomentar la inversión en tecnologías de CCU, se requieren políticas eficaces, como incentivos fiscales, subvenciones o créditos de carbono. Además, muchas tecnologías de CCU aún no se han validado a escala y se encuentran en las etapas piloto o de desarrollo. Existen numerosos obstáculos logísticos y tecnológicos para la expansión de las iniciativas piloto o de laboratorio a las operaciones a escala industrial.

Tamaño y pronóstico del mercado de utilización de dióxido de carbono:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

13,5% |

|

Tamaño del mercado del año base (2025) |

5.750 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 20.4 mil millones |

|

Alcance regional |

|

Segmentación del mercado de utilización de dióxido de carbono:

Aplicación (Recuperación Mejorada de Petróleo, Síntesis Química, Síntesis de Combustibles, Otros)

Se prevé que el segmento de recuperación mejorada de petróleo (EOR) represente más del 44,5 % del mercado de utilización de dióxido de carbono para finales de 2035. La eficiencia del método para recuperar el petróleo sobrante atrapado en yacimientos petrolíferos antiguos impulsa el crecimiento del segmento. El dióxido de carbono supercrítico es muy eficaz para reducir la viscosidad del petróleo y aumentar la presión del yacimiento cuando se inyecta en yacimientos que se acercan al final de su fase de agotamiento primario. Esto permite el bombeo de mayores cantidades a la superficie.

Se ha demostrado en numerosas pruebas de campo que la EOR impulsada por dióxido de carbono aumenta las tasas de recuperación de activos maduros entre un 10 % y un 15 % del petróleo inicial existente. Por ello, es una opción ideal para los operadores que desean posponer el abandono de yacimientos y aumentar la vida útil productiva de la infraestructura actual. Se prevé un aumento en el uso de la recuperación mejorada de dióxido de carbono (EOR) a nivel mundial, ya que el sector del petróleo y el gas prioriza la optimización del valor de los activos durante la transición energética.

Usuario final (Petróleo y gas, Generación de energía, Hierro y acero, Química y petroquímica, Otros)

Se prevé que el segmento de petróleo y gas en el mercado de utilización de dióxido de carbono alcance una participación significativa durante el período evaluado. Las oportunidades en varios segmentos de la cadena de valor se pueden atribuir a este crecimiento. Las actividades de la industria generan cantidades significativas de dióxido de carbono que pueden utilizarse, como en aplicaciones de recuperación mejorada de petróleo, a la vez que es el mayor productor industrial de emisiones del mundo. Además, las compañías de petróleo y gas ven oportunidades de negocio en ofrecer servicios de gestión del carbono a otros sectores pesados. Las empresas pretenden proporcionar centros integrados de captura y almacenamiento de carbono a clientes de servicios públicos, manufactura y agricultura, aprovechando la experiencia clave en infraestructura de transporte y secuestro de carbono creada para la EOR. La obtención de acuerdos a largo plazo para la extracción de dióxido de carbono es una nueva fuente de ingresos. La participación activa de la industria en soluciones sostenibles puede ser posible gracias al uso generalizado del carbono.

Nuestro análisis exhaustivo del mercado global de utilización de dióxido de carbono incluye los siguientes segmentos:

|

Aplicación |

|

|

Tecnología |

|

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de utilización de dióxido de carbono:

Estadísticas del Mercado de Norteamérica

Se prevé que Norteamérica, en el mercado de utilización de dióxido de carbono, capte más del 38,7 % de los ingresos para 2035. Gracias a su sólida presencia industrial y a las favorables regulaciones gubernamentales que respaldan las tecnologías de captura, uso y almacenamiento de carbono en la región, Norteamérica lidera el mercado mundial de utilización de dióxido de carbono. Desde 2010, Estados Unidos, líder en proyectos de CO₂-EOR, ha incorporado la mayor parte de la capacidad de CCUS. Las empresas de sectores con un uso intensivo de energía, como la energía, el cemento y el petróleo y el gas, se han visto obligadas a implementar la CCUS para reducir su huella de carbono debido a las estrictas leyes ambientales. Norteamérica es un mercado atractivo para la utilización de dióxido de carbono debido a la abundancia de reservas naturales para el secuestro de CO.

Además, la implementación de políticas por parte del gobierno estadounidense, como la Ley de Reducción de la Inflación, ha introducido importantes créditos fiscales y financiación para promover las tecnologías de captura y utilización de carbono. El sector químico también contribuyó a la expansión del mercado al utilizar CO2 en diversos procesos de síntesis, incluyendo la producción de plásticos y otros materiales. Además, la innovación en proyectos de captura de carbono, como las instalaciones de captura directa de aire, refleja un compromiso más amplio con la reducción de los niveles de CO2 atmosférico.

De igual manera, la AIE indicó que en Canadá, los nuevos proyectos de construcción deben reportar sus emisiones y utilizar hormigón con un 10 % menos de emisiones que la norma regional, según la Norma sobre Carbono Incorporado en la Edificación, que entró en vigor en diciembre de 2022. Asimismo, el compromiso del país de lograr cero emisiones netas para 2050 ha impulsado las inversiones en tecnologías de captura y utilización de carbono, impulsando aún más la expansión del mercado de utilización de dióxido de carbono.

Análisis del Mercado de Asia Pacífico

Se espera que el mercado de utilización de dióxido de carbono en Asia Pacífico crezca a un ritmo significativo durante el período proyectado. Asia Pacífico es actualmente el principal emisor de carbono del mundo debido a la rápida industrialización y a la laxa normativa sobre emisiones. Como resultado, los gobiernos regionales ahora prestan mayor atención a la sostenibilidad ambiental. Mientras los fabricantes buscan un equilibrio entre sus compromisos de combatir el cambio climático y sus objetivos de crecimiento económico, países como China e India presentan una sólida oferta de valor.

En China, los grandes sectores industriales, como el cemento, el acero y los productos químicos, están adoptando cada vez más métodos de utilización de CO2 para cumplir con las estrictas regulaciones de emisiones y beneficiarse del mercado nacional de comercio de carbono. Además, China está invirtiendo fuertemente en investigación y desarrollo para convertir el CO2 en productos valiosos, como combustibles sintéticos, productos químicos y materiales de construcción, lo que convierte a este mercado no solo en una prioridad ambiental, sino también en una oportunidad económica.

Actores clave del mercado de utilización de dióxido de carbono:

- Fluor Corporation

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Aramco

- Wacker Chemie AG

- Schlumberger Limited

- Aker Soluciones

- Honeywell International Inc.

- Equinor ASA

- TotalEnergies SE

- Corporación ExxonMobil

El mercado de utilización de dióxido de carbono se define por la existencia de competidores bien establecidos que compiten en función de avances tecnológicos, calidad del producto e innovación. Los actores clave del mercado utilizan con frecuencia estrategias como fusiones, adquisiciones y expansiones para aumentar su presencia en el mercado de utilización de dióxido de carbono y satisfacer eficazmente la creciente demanda.

Desarrollos Recientes

- En marzo de 2025, Aramco, una de las principales corporaciones integradas de energía y química del mundo, inauguró la primera unidad de prueba de Captura Directa de Aire (DAC) de CO2 del Reino Unido, capaz de eliminar 12 toneladas de CO2 del medio ambiente al año. La planta piloto, construida en colaboración con Siemens Energy, constituye un hito importante en los esfuerzos de la compañía por ampliar sus capacidades de DAC.

- En septiembre de 2024, WACKER recuperó con éxito el dióxido de carbono (CO2) generado durante la fabricación de silicio. El proyecto, posible gracias a la tecnología y la experiencia de SLB y Aker Carbon Capture Joint Venture (SLB-ACC JV), incluyó una prueba piloto del proceso de captura en la planta de producción de WACKER en Holla, Noruega, donde se combinan cuarzo y carbono para producir silicio destinado a su uso en productos de silicona.

- Report ID: 7501

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.