Perspectivas del mercado de resina C5:

El mercado de resina C5 estaba valorado en 952,5 millones de dólares en 2025 y se prevé que alcance los 1.520 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 5,4% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de la resina C5 será de 1.000 millones de dólares.

El mercado mundial de resina C5 está creciendo de forma constante debido a la creciente demanda de las industrias de adhesivos, recubrimientos y compuestos de caucho. El auge del sector del embalaje, influenciado por el creciente comercio electrónico y la expansión de la industria automotriz, también impulsa un entorno empresarial rentable para los pioneros en este campo. Según las estadísticas oficiales publicadas por la Organización Internacional de Fabricantes de Vehículos de Motor (OICA), la producción mundial de vehículos de motor ha mostrado una sólida trayectoria de crecimiento entre 2023 y 2025, lo que refleja la expansión en los principales centros automovilísticos del mundo. Se indica que Asia-Oceanía lidera la producción, con un aumento de la producción de 38,57 millones de unidades en 2023 a 41,22 millones de unidades en 2025, un incremento del 7 %. China sigue siendo el principal contribuyente, con un crecimiento de 21,07 millones a 24,33 millones de unidades (+13 %). Por lo tanto, estos datos indican que existe una enorme demanda de resinas industriales como la C5, utilizadas en adhesivos, recubrimientos y piezas compuestas en la fabricación de vehículos.

Producción mundial de vehículos de motor: cifras oficiales de los gobiernos, producción regional y análisis comercial del primer al tercer trimestre (2023-2025)

Región/País | Unidades de 2023 | 2025 unidades | % de cambio 2025/2023 |

Asia-Oceanía | 38.575.638 | 41.223.939 | +7% |

Porcelana | 21.074.705 | 24.332.696 | +13% |

India | 4.459.894 | 4.802.843 | +8% |

Europa | 13.059.383 | 12.416.589 | -5% |

A NOSOTROS | 8.112.283 | 7.780.247 | -4% |

Sudamerica | 2.245.581 | 2.389.366 | +7% |

Fuente: OICA

Además, los aspectos de urbanización y desarrollo de infraestructuras en las naciones emergentes también estimulan una demanda constante en el mercado de resinas C5. Según un artículo publicado por el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) en marzo de 2024, el sector de la construcción representó el 34 % de la demanda energética mundial y el 37 % de las emisiones de CO₂ relacionadas con la energía en 2022, lo que subraya su magnitud e impacto a nivel mundial. El informe también señala que, junto con los esfuerzos actuales en materia de políticas y tecnología, el sector necesita intensificar sus esfuerzos de descarbonización, lo que requiere un incremento anual de diez puntos para alcanzar los objetivos climáticos de 2030, donde la utilización de resinas C5 puede contribuir a este objetivo. Asimismo, el informe destaca que la adopción de métodos de construcción resilientes y soluciones basadas en la naturaleza es fundamental para un crecimiento sostenible. Por lo tanto, estas perspectivas indican que la industria de la construcción global continúa expandiéndose, con una demanda sustancial de materiales y tecnologías.

Clave Resina C5 Resumen de Perspectivas del Mercado:

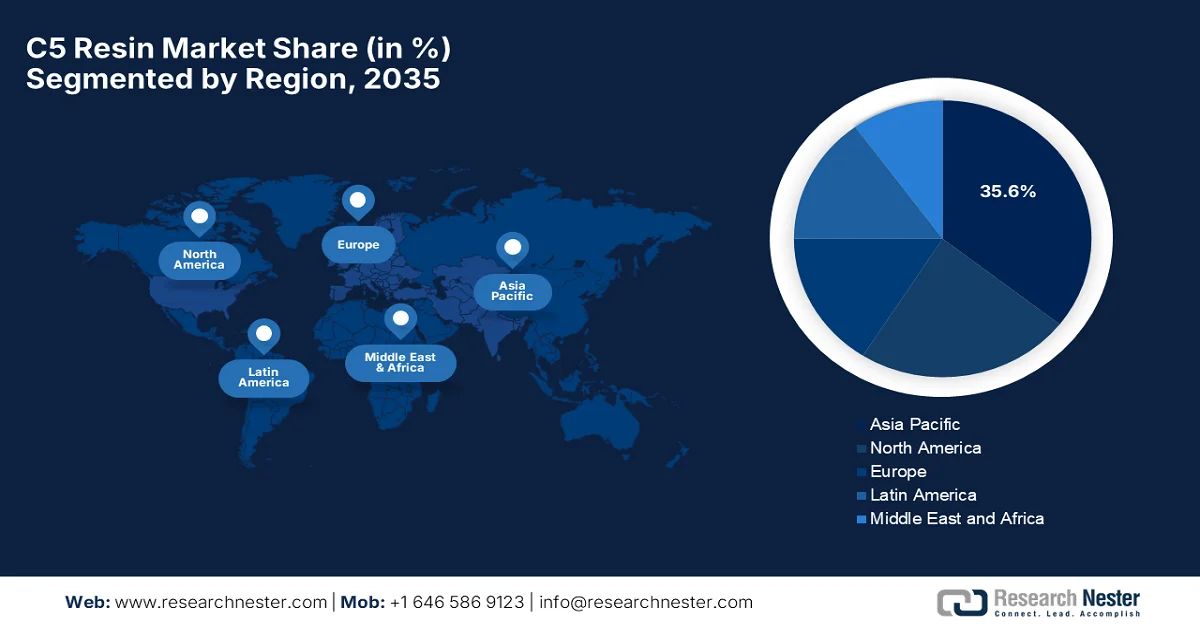

Aspectos destacados regionales:

- Se prevé que el mercado de resina C5 en Asia Pacífico alcance una cuota del 35,6% para 2035, debido a la expansión de las actividades manufactureras, el aumento de la demanda en la construcción y el incremento de la producción automotriz.

- Se prevé que Norteamérica experimente el crecimiento más rápido durante el período 2026-2035, impulsado por la fuerte demanda de pinturas, recubrimientos, fabricación de neumáticos y aplicaciones adhesivas.

Información sobre el segmento:

- Se prevé que el segmento de adhesivos y selladores en el mercado de resinas C5 represente una cuota del 45,6 % para 2035, impulsado por la creciente demanda en aplicaciones de embalaje, productos de higiene y unión industrial.

- Se espera que el segmento de resinas de hidrocarburos alifáticos C5 obtenga una participación considerable para 2035, impulsado por su compatibilidad superior con el caucho natural y sintético en aplicaciones de adhesivos y compuestos de caucho.

Principales tendencias de crecimiento:

- Aumento de la demanda de adhesivos y selladores.

- Crecimiento en el sector del embalaje

Principales desafíos:

- Volatilidad en los precios del petróleo crudo

- Presión ambiental y regulatoria

Principales actores: ExxonMobil Chemical Company (EE. UU.), Eastman Chemical Company (EE. UU.), Kolon Industries, Inc. (Corea del Sur), Zeon Corporation (Japón), Arakawa Chemical Industries, Ltd. (Japón), Idemitsu Kosan Co., Ltd. (Japón), Neville Chemical Company (EE. UU.), Resinall Corporation (EE. UU.), Cray Valley (Grupo TotalEnergies) (Francia), Formosan Union Chemical Corporation (Taiwán), Lesco Chemical Limited (China), Zhejiang Henghe Petrochemical Co., Ltd. (China), Zibo Luhua Hongjin New Material Group Co., Ltd. (China), Puyang Changyu Petroleum Resins Co., Ltd. (China), Puyang Tiancheng Chemical Co., Ltd. (China), Shanghai Jinsen Hydrocarbon Resins Co., Ltd. (China), Qingdao Bater Chemical Co., Ltd. (China), Shandong Landun Petroleum Resin Co., Ltd. (China), Henan Anglxxon Chemical Products Co., Ltd. (China), Seacon Corporation (India), Braskem SA (Brasil).

Global Resina C5 Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 952,5 millones de dólares

- Tamaño del mercado en 2026: 1.000 millones de dólares

- Tamaño de mercado proyectado: 1.520 millones de dólares para 2035.

- Previsiones de crecimiento: 5,4% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (35,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Alemania, India

- Países emergentes: Corea del Sur, Brasil, México, Vietnam, Indonesia

Last updated on : 9 September, 2025

Mercado de resina C5: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda de adhesivos y selladores: Las resinas C5 se consideran agentes de pegajosidad esenciales en adhesivos termofusibles, adhesivos sensibles a la presión y otros selladores debido a su fuerte pegajosidad, resistencia al despegue y propiedades adhesivas. En junio de 2025, el Consejo de Adhesivos y Selladores (ASC) informó que se había asociado con Smart EPD para actualizar las reglas de la categoría de producto para adhesivos y selladores utilizados en la construcción, estableciendo así una metodología estandarizada para desarrollar evaluaciones del ciclo de vida y declaraciones ambientales de producto. Esta actualización en particular abarcará selladores de construcción de uno y varios componentes basados en diversos polímeros y se alineará con los estándares PCR de la EPA y ACLCA. Por lo tanto, se espera que estas iniciativas aceleren la adopción de adhesivos y selladores sostenibles, impulsando el mercado general de resinas C5.

- Crecimiento en el sector del embalaje: El embalaje flexible y especializado está en auge, impulsado por la industria de alimentos y bebidas y el comercio electrónico, lo que incrementa la demanda de adhesivos basados en resinas C5. La industria del embalaje requiere sistemas adhesivos fiables y rentables, que las resinas C5 proporcionan. En diciembre de 2025, la Oficina del Censo de EE. UU. informó que las ventas minoristas de comercio electrónico del tercer trimestre de 2025 alcanzaron un valor total de 310.300 millones de dólares, un 1,9 % más que en el trimestre anterior y un 5,1 % más que en el mismo trimestre de 2024. Por otro lado, las ventas minoristas totales del trimestre fueron de 1.893.600 millones de dólares, de los cuales el comercio electrónico representó casi el 16,4 %. El crecimiento constante de las compras en línea impulsa la demanda de embalaje y materiales relacionados, lo que respalda el crecimiento general del mercado de resinas C5.

- Transición hacia productos ecológicos: La creciente adopción de resinas de origen biológico y sostenibles constituye el principal motor de crecimiento del mercado de resinas C5. En este contexto, Henkel Adhesive Technologies anunció en febrero de 2026 una colaboración estratégica con la empresa química Sekab, con el objetivo primordial de acelerar la transición de materias primas de origen fósil a materias primas de origen biológico en la producción de adhesivos. Esta alianza se centra principalmente en la sustitución del acetato de etilo convencional por una alternativa sostenible de origen biológico, lo que respalda los objetivos de sostenibilidad e innovación de Henkel. Por lo tanto, desde una perspectiva estratégica, estas iniciativas permiten obtener adhesivos de alto rendimiento que reducen el impacto ambiental, ayudando así a los clientes a alcanzar sus objetivos climáticos.

Desafíos

- Volatilidad en los precios del petróleo crudo: Las resinas C5 se derivan de materias primas petrolíferas como el piperileno y el isopreno, lo que hace que los costos de producción sean altamente sensibles a las fluctuaciones del precio del petróleo crudo. Además, los aumentos repentinos en los precios del crudo elevan los costos de las materias primas, que a menudo se consideran difíciles de trasladar a los usuarios finales debido a la presión competitiva sobre los precios. Asimismo, estas caídas de precios pueden causar disrupciones en la relación oferta-demanda para los productores que han invertido en plantas de capacidad fija. Esta volatilidad impacta la rentabilidad y hace que la planificación a largo plazo sea muy compleja, particularmente para los pequeños y medianos productores en el mercado de resinas C5 que carecen de integración vertical. En este contexto, las empresas deben optar por estrategias de cobertura y contratos de suministro a largo plazo para abordar los riesgos financieros y operativos asociados con la inestabilidad del precio del petróleo crudo.

- Presión ambiental y regulatoria: Los gobiernos y los organismos reguladores de todo el mundo están imponiendo estándares ambientales más estrictos para la fabricación de productos químicos, incluidas las resinas de hidrocarburos. Estas regulaciones se centran principalmente en las emisiones de COV, la calidad del aire y la gestión de residuos, lo que obliga a los fabricantes a invertir en tecnologías de producción más limpias. Por otro lado, el incumplimiento puede acarrear sanciones y restricciones al acceso al mercado. Además, la adaptación a estos estándares incrementa los costos operativos y puede requerir la investigación de resinas C5 hidrogenadas o de origen biológico para cumplir con la normativa ambiental. Por lo tanto, las empresas deben equilibrar las iniciativas de sostenibilidad con la rentabilidad, manteniendo el rendimiento de sus productos en el mercado de resinas C5.

Tamaño y pronóstico del mercado de resina C5:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

5,4% |

|

Tamaño del mercado del año base (2025) |

952,5 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

1.520 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de resina C5:

Análisis del segmento de aplicaciones

Se prevé que el subtipo de adhesivos y selladores domine el segmento de aplicaciones del mercado de resinas C5, con una cuota del 45,6 % durante el periodo de previsión. Este dominio se debe principalmente al fuerte crecimiento de los envases, los productos de higiene y las aplicaciones de unión industrial. Además, la creciente adopción de adhesivos sin disolventes impulsa la demanda de resinas de hidrocarburos utilizadas como agentes de pegajosidad. En julio de 2025, Henkel Adhesive Technologies anunció el lanzamiento de Loctite Liofol LA 7837/LA 6265, un sistema adhesivo de alto rendimiento sin disolventes, especialmente diseñado para aplicaciones exigentes de envases flexibles, como los envases esterilizables para alimentos para mascotas y comidas preparadas. El sistema mejora la sostenibilidad al eliminar los procesos de secado que consumen mucha energía, reducir el consumo de material y disminuir las emisiones de CO₂. Por lo tanto, estas innovaciones ponen de manifiesto la tendencia hacia adhesivos eficientes y ecológicos que cumplen con los estrictos requisitos de seguridad.

Análisis de segmentos de tipo

Para finales de 2035, se prevé que la resina de hidrocarburo alifático C5, perteneciente al segmento de tipos, alcance una participación considerable en el mercado de resinas C5. Estas resinas ofrecen una excelente compatibilidad con el caucho natural, el caucho sintético y los elastómeros utilizados en adhesivos y compuestos de caucho, lo que constituye el principal factor que impulsa el liderazgo de este subsegmento. Según un artículo publicado por el Instituto Nacional de la Salud (NIH) en enero de 2026, se demostró la producción y optimización de resinas de petróleo, incluidas las resinas híbridas alifático-aromáticas (C5), mediante polimerización catiónica con catalizadores de AlCl3. En este contexto, el informe indicó que las resinas C5 sintetizadas mostraron una excelente compatibilidad con el caucho natural, el caucho sintético y los elastómeros, lo que las hace idóneas para adhesivos, recubrimientos y compuestos de caucho. Por lo tanto, este trabajo proporciona un marco adecuado para la producción de resinas de alto rendimiento que satisfagan la demanda del mercado de resinas C5 en aplicaciones de adhesivos y elastómeros.

Principales países exportadores de resina de petróleo según datos comerciales oficiales (2024)

País | Valor de exportación (USD) |

Porcelana | 1.31 mil millones |

A NOSOTROS | 1.150 millones |

Alemania | 1.08 mil millones |

Corea del Sur | 714 millones |

Japón | 701 millones |

Francia | 374 millones |

Países Bajos | 324 millones |

Bélgica | 241 millones |

Italia | 188 millones |

China - Taipéi | 172 millones |

Fuente: OEC

Análisis del segmento de la industria de uso final

Se prevé que la construcción sea el principal segmento de la industria usuaria final, impulsada por el auge de la infraestructura y la actividad constructiva a nivel mundial. Las resinas C5 se utilizan ampliamente en recubrimientos, materiales impermeabilizantes y pinturas para señalización vial, debido a su excelente adherencia, resistencia química y durabilidad, que mejoran el rendimiento y la vida útil del producto. Estas resinas mejoran la estabilidad mecánica y térmica de los materiales de construcción, asegurando que soporten condiciones ambientales adversas y un uso intensivo. Además, su compatibilidad con diversos polímeros permite a los formuladores desarrollar soluciones adecuadas para diferentes tipos de aplicaciones, desde recubrimientos protectores hasta compuestos impermeabilizantes modificados con elastómeros. Paralelamente, se ha observado un creciente interés en materiales de construcción sostenibles y de alto rendimiento, lo que a su vez impulsa la adopción de resinas C5 en proyectos de construcción residenciales y comerciales, consolidando así su papel fundamental en la expansión del mercado de resinas C5.

Nuestro análisis exhaustivo del mercado de resina C5 incluye los siguientes segmentos:

Segmento | Subsegmentos |

Solicitud |

|

Tipo |

|

Industria de uso final |

|

Forma física |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de resina C5 - Análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de resinas C5 en Asia Pacífico alcance la mayor cuota de mercado, con un 35,6%, para finales de 2035. El liderazgo de la región se debe principalmente al fuerte crecimiento de la industria manufacturera, el aumento de la actividad de la construcción y la expansión de la producción automotriz en China, India, Japón y Corea del Sur. Además, el rápido crecimiento de las industrias de embalaje y adhesivos también impulsa la demanda regional de resinas C5. Según un artículo publicado por Adhesives Organization en febrero de 2025, Sika ha ampliado su presencia en la región con dos nuevas plantas en Singapur y Xi'an (China), lo que ha incrementado la disponibilidad de adhesivos, selladores y soluciones para la construcción. La planta de Singapur se centra en morteros para el sector metropolitano de alta densidad, mientras que la planta de Xi'an produce una amplia gama de productos, incluyendo adhesivos para azulejos, impermeabilización y soluciones para suelos, lo que la hace idónea para impulsar el crecimiento del mercado regional de resinas C5.

La sólida expansión, impulsada eficientemente por la creciente demanda de adhesivos termofusibles en los sectores de embalaje e higiene, es el principal factor responsable del mercado de resina C5 en China . El país está experimentando un cambio estructural hacia la producción de grados hidrogenados, que ofrecen una estabilidad térmica y transparencia superiores para aplicaciones de alta gama, como suministros médicos y selladores aptos para uso alimentario. Según datos gubernamentales publicados en septiembre de 2025, el país se ha fijado como objetivo alcanzar un crecimiento anual promedio superior al 5 % en el valor añadido de sus industrias petroquímicas y químicas para el periodo 2025-2026. Entre las medidas cruciales mencionadas se incluyen la expansión del suministro de productos químicos de alta gama, la aceleración de avances en productos críticos como productos químicos electrónicos y poliolefinas de alta gama, y el desarrollo de parques químicos y clústeres industriales de alta calidad, lo que beneficia el crecimiento general del mercado de resina C5 en el país.

El mercado de resinas C5 en India está experimentando una fase de crecimiento transformadora, impulsada por el auge de los sectores automotriz y de comercio electrónico. Las empresas nacionales se centran en la expansión de sus plantas de fabricación para satisfacer la demanda derivada de la señalización vial y los recubrimientos industriales. En julio de 2024, Henkel India anunció la finalización de la Fase III de su planta de fabricación en Kurkumbh, cerca de Pune, ampliando así la producción de adhesivos, selladores y productos para el tratamiento de superficies de alto rendimiento bajo la marca Loctite. Además, esta planta está equipada con tecnologías de la Industria 4.0 y un sistema automatizado de almacenamiento y recuperación, con el objetivo de localizar la producción, satisfacer la creciente demanda interna y reducir la dependencia de las importaciones. Asimismo, la transición hacia aplicaciones de bajo olor está incentivando a los proveedores locales a mejorar sus tecnologías de producción y sus capacidades de cadena de suministro.

Análisis del mercado norteamericano

Se prevé que el mercado de resinas C5 en Norteamérica experimente el crecimiento más rápido durante el período estipulado. La prominencia de la región en este campo se debe principalmente a la presencia de numerosas industrias de pinturas y recubrimientos. Por otro lado, el mayor consumo en la fabricación de neumáticos, adhesivos y recubrimientos para infraestructuras también impulsa el crecimiento del mercado regional. En mayo de 2025, Neville Chemical anunció la ampliación de su colaboración con IMCD para aumentar la disponibilidad en EE. UU. de sus resinas de hidrocarburos y especiales para fabricantes de adhesivos y recubrimientos. Los productos clave de la compañía, como la serie NEVTAC, consisten en resinas C5 y alifáticas modificadas con aromáticos que mejoran la adherencia, la resistencia al despegue y la versatilidad en aplicaciones de adhesivos, caucho y recubrimientos. Por lo tanto, gracias a los esfuerzos constantes de los actores del mercado, existe una gran oportunidad de crecimiento para el mercado de resinas C5 en la región.

La creciente adopción de resinas C5 en tintas de impresión, la construcción y el sector del calzado es el principal factor que impulsa el sólido crecimiento del mercado estadounidense de resinas C5. Este crecimiento también se ve respaldado por la creciente demanda de formuladores que buscan resinas de baja viscosidad y fácil procesamiento para sistemas adhesivos avanzados, así como por iniciativas para mejorar la capacidad de producción nacional y la eficiencia de la cadena de suministro para satisfacer las necesidades cambiantes de la industria. En abril de 2025, la Oficina del Censo de EE. UU. informó que el gasto total en construcción alcanzó una tasa anual de 2.195,8 mil millones de dólares (ajustado estacionalmente), lo que refleja un aumento de casi el 2,9 % en comparación con febrero de 2024. El informe también señala que la construcción privada representó un total de 1.686,4 mil millones de dólares, donde tanto los proyectos residenciales como los no residenciales mostraron crecimiento, mientras que el gasto en construcción pública totalizó 509,3 mil millones de dólares, impulsado por proyectos educativos y de carreteras, lo que aumenta la demanda de materiales de construcción, recubrimientos, selladores y aplicaciones industriales asociadas.

El auge del sector logístico, que utiliza ampliamente resinas C5 en adhesivos termofusibles para materiales de envío resistentes al frío, impulsa el mercado de resinas C5 en Canadá . El mercado canadiense también se beneficia del respaldo gubernamental y la creciente conciencia ambiental, lo que facilita la transición hacia grados hidrogenados de alta pureza que ofrecen mayor estabilidad y menores emisiones para aplicaciones en interiores. Según datos gubernamentales publicados en abril de 2024, Environment and Climate Change Canada y Health Canada evaluaron las resinas de petróleo, las resinas de hidrocarburos y los destilados polimerizados C5-12, concluyendo que estas sustancias presentan un bajo riesgo para la salud humana y el medio ambiente. El informe destaca que estas resinas se utilizan en pegamentos termofusibles, adhesivos de pegajosidad y adhesivos para la construcción, con concentraciones que oscilan entre el 10 % y el 60 %, y se consideran seguras debido a su alto peso molecular y baja volatilidad, lo que repercute positivamente en el crecimiento y la presencia del mercado en el país.

Análisis del mercado europeo

El mercado europeo de resinas C5 está experimentando un crecimiento significativo debido al fuerte énfasis en la sostenibilidad y el cumplimiento normativo. Los estándares más estrictos están impulsando a la industria hacia alternativas de bajo contenido en COV y de base biológica. Mientras tanto, los principales centros industriales como Alemania, Francia, el Reino Unido e Italia lideran la adopción de estas resinas avanzadas, especialmente para la construcción energéticamente eficiente y la fabricación de vehículos ligeros. En este contexto, el Consejo de la región y el Parlamento alcanzaron en diciembre de 2023 un acuerdo provisional para actualizar el Reglamento CLP sobre la clasificación, el etiquetado y el envasado de sustancias químicas. Esta revisión mejora la claridad de la información sobre riesgos, introduce medidas de economía circular y digital, y se aplica a todas las modalidades comerciales, incluidos los productos en línea y los productos recargables. Además, esta actualización normativa refuerza la seguridad del consumidor, garantiza una mejor protección del medio ambiente y afecta directamente a los productores químicos de la región, incluidos los fabricantes de resinas de hidrocarburos y resinas C5.

El mercado de resinas C5 en Alemania se considera un centro neurálgico para aplicaciones químicas de alta tecnología, impulsado principalmente por los sectores de la automoción y la fabricación industrial. Los fabricantes del país están a la vanguardia en la integración de materias primas de origen biológico y procesos de producción sostenibles para cumplir con los rigurosos objetivos nacionales de eficiencia energética. En noviembre de 2024, el Instituto Fraunhofer WKI informó sobre el desarrollo de adhesivos de origen biológico, elaborados a partir de materias primas renovables y residuos biogénicos. Estos adhesivos están especialmente diseñados para aplicaciones en la construcción ligera e híbrida, lo que permite una unión eficiente de los materiales y una mayor facilidad de reciclaje, incluyendo adhesivos conmutables que permiten separar los componentes de madera y metal al final de su vida útil. Además, la investigación también explora adhesivos de lignina-azúcar sin formaldehído, adhesivos para madera basados en humina y aglutinantes de micelio fúngico, apoyando así una economía circular de base biológica en los sectores de la construcción y la movilidad.

La creciente demanda en los sectores de embalaje y construcción impulsa el mercado de resinas C5 en el Reino Unido. Este crecimiento se debe principalmente a la rápida expansión del comercio electrónico, que ha incrementado la necesidad de adhesivos termofusibles de alto rendimiento y soluciones de embalaje sostenibles, sobre todo en la industria alimentaria y de bebidas. La clara tendencia hacia grados especiales, como las formulaciones hidrogenadas de bajo olor y bajo contenido de COV, es el principal factor que está transformando la trayectoria de crecimiento del mercado del país. En septiembre de 2025, el gobierno del país informó que la Eastern Shires Purchasing Organisation (ESPO), gestionada por el Consejo del Condado de Leicestershire, lanzó una licitación pública para el suministro de colas, adhesivos y cintas adhesivas en todo el Reino Unido. El contrato marco, valorado en aproximadamente 24 millones de dólares estadounidenses, abarca la entrega a granel de productos adhesivos al centro de distribución de ESPO en Leicester, lo que augura un panorama positivo para el crecimiento y la presencia del mercado.

Principales actores del mercado de resina C5:

- Compañía Química ExxonMobil (EE. UU.)

- Compañía Química Eastman (EE. UU.)

- Kolon Industries, Inc. (Corea del Sur)

- Corporación Zeon (Japón)

- Arakawa Chemical Industries, Ltd. (Japón)

- Idemitsu Kosan Co., Ltd. (Japón)

- Compañía Química Neville (EE. UU.)

- Resinall Corporation (EE. UU.)

- Valle de Cray (Grupo TotalEnergies) (Francia)

- Corporación Química Unión Formosana (Taiwán)

- Lesco Chemical Limited (China)

- Zhejiang Henghe Petrochemical Co., Ltd. (China)

- Zibo Luhua Hongjin Nuevo Material Group Co., Ltd. (China)

- Puyang Changyu Petroleum Resins Co., Ltd. (China)

- Puyang Tiancheng Chemical Co., Ltd. (China)

- Resinas de hidrocarburos Co., Ltd. de Shanghai Jinsen (China)

- Qingdao Bater Chemical Co., Ltd. (China)

- Shandong Landun Petroleum Resin Co., Ltd. (China)

- Henan Anglxxon Chemical Products Co., Ltd. (China)

- Seacon Corporation (India)

- Braskem SA (Brasil)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- ExxonMobil Chemical Company es reconocida como el principal productor mundial de resinas de hidrocarburos, incluyendo resinas basadas en C5. La compañía se especializa en la producción de resinas de alto rendimiento para adhesivos, recubrimientos y compuestos de caucho. Además, ExxonMobil se beneficia de una sólida cadena de suministro global, capacidades de I+D y una amplia cartera de productos, lo que la convierte en un actor dominante en el mercado.

- Eastman Chemical Company es un actor clave en este sector, siendo un importante proveedor de hidrocarburos y resinas C5, ofreciendo tanto grados estándar como hidrogenados. La empresa abastece a la industria de adhesivos, recubrimientos y aplicaciones industriales en todo el mundo.

- Kolon Industries, Inc. es un fabricante destacado de productos químicos especializados que produce resinas de copolímero C5 y C5/C9 para adhesivos, pinturas y aplicaciones de caucho. Además, la empresa se centra en resinas de alta calidad, con baja coloración y respetuosas con el medio ambiente.

- Zeon Corporation es un importante productor de resinas de hidrocarburos C5 y otros polímeros especiales. La empresa prioriza la innovación y la sostenibilidad, y presta servicios a adhesivos, recubrimientos, compuestos de caucho y aplicaciones industriales especializadas, con especial atención a las resinas hidrogenadas, las formulaciones con bajo contenido de COV y los grados de alta pureza.

- Arakawa Chemical Industries, Ltd. es especialista en resinas de petróleo, incluidas las resinas C5, aptas para adhesivos, pinturas y la industria del caucho. Además, la empresa destaca por sus resinas de alta calidad, baja coloración y alta adherencia, optimizadas para adhesivos termofusibles y sensibles a la presión.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global de resina C5:

El mercado de resinas C5 alberga a varias multinacionales petroquímicas y productores regionales de resinas especiales que compiten intensamente a escala global. Los principales pioneros, como ExxonMobil Chemical Company, Eastman Chemical Company, Kolon Industries y Zeon Corporation, mantienen posiciones sólidas gracias a cadenas de suministro petroquímicas integradas, tecnologías de hidrogenación altamente avanzadas y amplias carteras de productos. La mayoría de los fabricantes en este campo se centran en el desarrollo de resinas de hidrocarburos de alto rendimiento y bajo contenido de COV para cumplir con las crecientes regulaciones ambientales y la demanda de las industrias de adhesivos y recubrimientos. En febrero de 2026, Zeon Corporation, a través de su filial de capital riesgo Zeon Ventures, Inc., anunció una inversión total de 50 millones de dólares en Chemify Ltd. con el objetivo principal de acelerar la innovación en química digital. Esta alianza aprovechará la tecnología Chemputation de Chemify para automatizar el diseño molecular, la síntesis y las pruebas de materiales avanzados.

Panorama corporativo del mercado de resina C5:

Desarrollos Recientes

- En septiembre de 2025, Braskem anunció su participación en ABRAFATI 2025, donde presentó su cartera de materias primas para la industria de la pintura. La compañía destacó sus resinas de hidrocarburos Unilene, que mejoran el brillo y el secado en pinturas y recubrimientos.

- En julio de 2025, Neville Chemical Company anunció que había formalizado una alianza estratégica con Azelis Canada, nombrando a esta última como su distribuidora en Canadá de resinas de hidrocarburos y resinas especiales utilizadas en recubrimientos y adhesivos.

- Report ID: 4058

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.