Perspectivas del mercado de biopolioles:

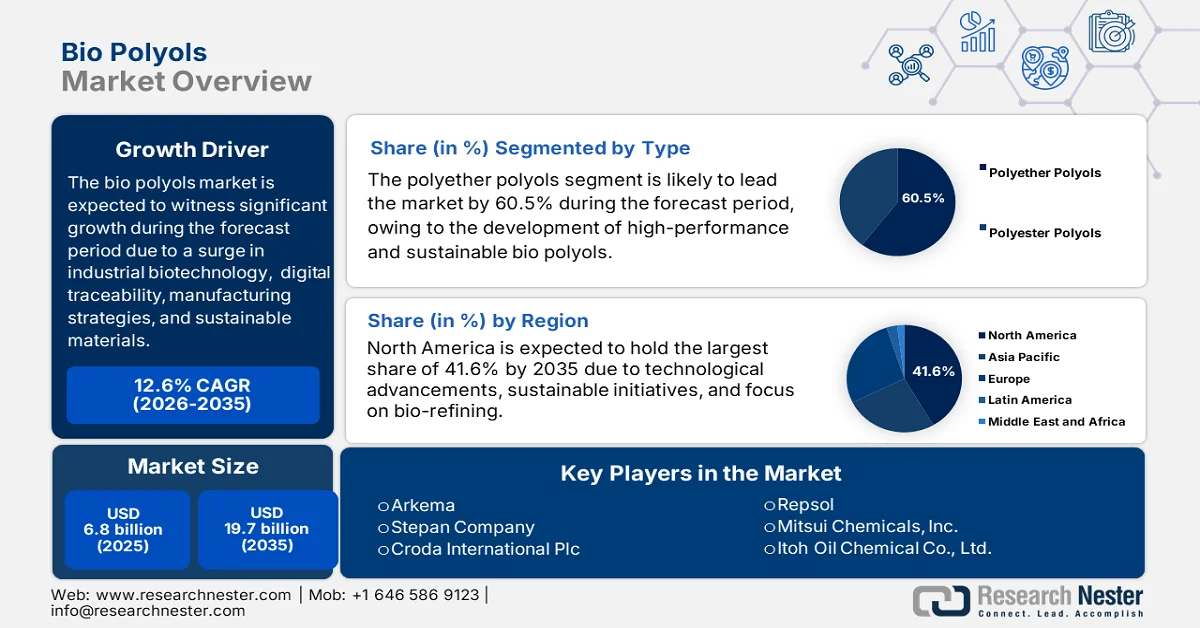

El mercado de biopolioles alcanzó un valor superior a los 6.800 millones de dólares en 2025 y se prevé que llegue a los 19.700 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 12,6% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de biopolioles será de 7.600 millones de dólares.

El mercado global de biopolioles se ve influenciado por una compleja interacción de factores sociales, económicos y tecnológicos, incluyendo innovaciones en biotecnología industrial, trazabilidad digitalizada y esfuerzos de fabricación para producir materiales de alta calidad con credenciales sostenibles. Según estadísticas oficiales publicadas por la OCDE en noviembre de 2025, las biosoluciones, como parte de la biotecnología, tienen el potencial de ahorrar casi 2.500 millones de toneladas de dióxido de carbono al año para finales de 2030, mediante la sustitución efectiva de productos derivados de combustibles fósiles con otras mejoras técnicas y ambientales. Además, el Fondo Europeo de Bioeconomía Circular, con un presupuesto de 349 millones de dólares como fondo de inversión público y privado, es idóneo para financiar biosoluciones. Por lo tanto, con este respaldo, existe una enorme oportunidad de crecimiento para el mercado a nivel internacional.

Además, la consolidación estratégica mediante la integración vertical, el surgimiento de tecnologías de materias primas de segunda generación, la paridad funcional a través de la catálisis innovadora, la infraestructura de certificación, la trazabilidad digitalizada y la integración de la economía circular son tendencias que impulsan el mercado a nivel mundial. Según un informe de datos publicado por la Organización IATA en septiembre de 2025, se espera que para finales de 2050 se produzcan cerca de 400 millones de toneladas de combustible de aviación sostenible. Asimismo, se prevé que las reservas mundiales de biomasa alcancen más de 12 000 millones de toneladas para ese mismo año, debido a la mayor accesibilidad a los residuos y al crecimiento demográfico. Esta cifra es deliberadamente inferior al 35 % de la cantidad realmente disponible para biocombustibles y bioenergía debido a la competencia por otros usos, lo que denota una perspectiva optimista para el mercado.

Clave Biopolioles Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

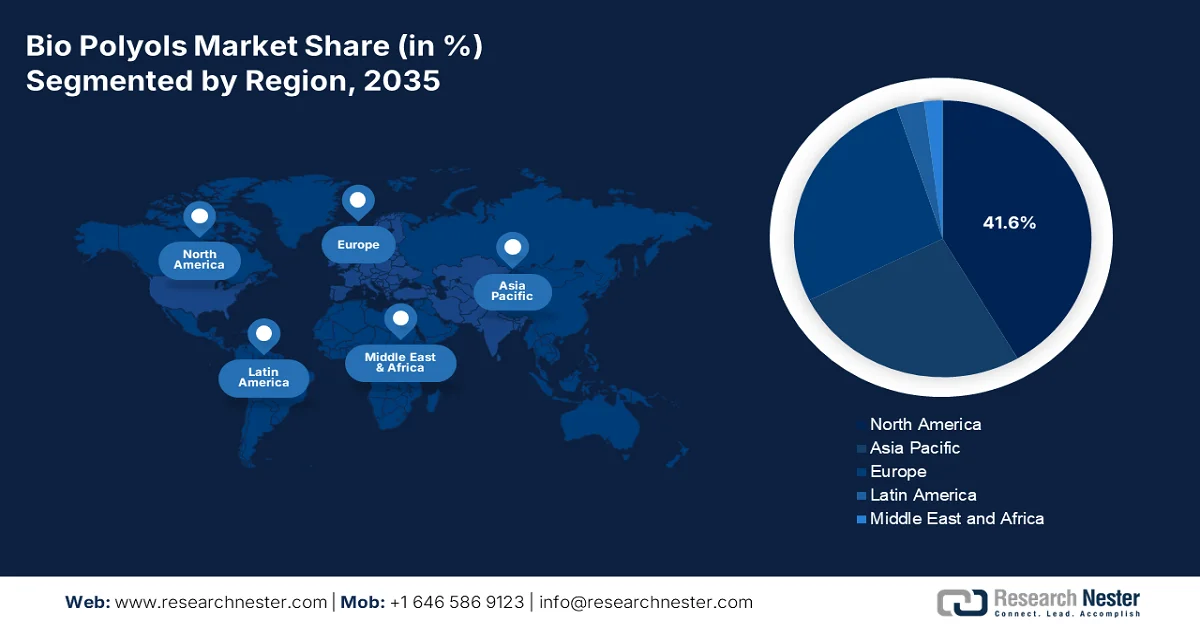

- Se prevé que el mercado norteamericano de biopolioles alcance una cuota del 41,6 % para 2035, impulsado por sólidas iniciativas de sostenibilidad corporativa, tecnologías avanzadas de biorrefinación y marcos regulatorios favorables que estimulan la adopción de productos químicos renovables.

- Se prevé que la región de Asia Pacífico se convierta en la de mayor crecimiento en el mercado durante el período 2026-2035, impulsada por la aceleración de la industrialización, la creciente urbanización y la mayor disponibilidad de materias primas de origen biológico.

Información sobre el segmento:

- Se prevé que el segmento de polioles de poliéter en el mercado de biopolioles represente una cuota del 60,5 % para 2035, impulsado por el creciente desarrollo de polioles de base biológica sostenibles y de alto rendimiento que sustituyen a las alternativas derivadas del petróleo.

- Se prevé que el segmento de espumas de poliuretano rígido (PU) acapare la segunda mayor cuota de mercado durante el período 2026-2035, impulsado por la creciente demanda de materiales de aislamiento térmico de alto rendimiento y respetuosos con el medio ambiente.

Principales tendencias de crecimiento:

- Aumento de las necesidades de electrificación

- Enfoque en la certificación de edificios sostenibles

Principales desafíos:

- Mayores costos de producción y economías de escala.

- Escepticismo sobre el ecoblanqueo y complejidad de la certificación

Principales actores: BASF (Alemania), DuPont (EE. UU.), Dow (EE. UU.), Huntsman Corporation (EE. UU.), Cargill, Incorporated (EE. UU.), Emery Oleochemicals (Malasia/EE. UU.), Arkema (Francia), Stepan Company (EE. UU.), Croda International Plc (Reino Unido), Repsol (España), Mitsui Chemicals, Inc. (Japón), Itoh Oil Chemical Co., Ltd. (Japón), Jayant Agro-Organics Limited (India), Covestro AG (Alemania), Oleon NV (Bélgica), BioBased Technologies (EE. UU.), Vertellus (EE. UU.), Stahl Holdings BV (Países Bajos), Polioles (México), Daicel Corporation (Japón).

Global Biopolioles Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 6.800 millones de dólares

- Tamaño del mercado en 2026: 7.600 millones de dólares

- Tamaño de mercado proyectado: 19.700 millones de dólares para 2035.

- Previsiones de crecimiento: 12,6% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (41,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Corea del Sur, Brasil, México, Indonesia, Vietnam

Last updated on : 9 March, 2026

Mercado de biopolioles: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de las exigencias de electrificación: La repentina transición hacia los vehículos eléctricos ha intensificado significativamente el enfoque en la reducción de peso para ampliar la autonomía de las baterías y los componentes de poliuretano, lo que está impactando positivamente el mercado mundial de biopolioles. Según las estadísticas oficiales publicadas por el Instituto de Recursos Mundiales en diciembre de 2025, a nivel mundial, el 22 % de los vehículos de pasajeros vendidos eran eléctricos para 2024, lo que representa 8 veces más que en los 5 años anteriores. Además, en términos de ventas totales de vehículos eléctricos de pasajeros, China se ha consolidado como líder indiscutible, con 11,3 millones en 2024. Le siguen de cerca Estados Unidos con 1,4 millones, Alemania con 570.000, el Reino Unido con 550.000 y Francia con 450.000, lo que repercute positivamente en la expansión del mercado.

- Enfoque en la certificación de edificios sostenibles: La adopción de sistemas de certificación de edificios sostenibles en la industria de la construcción ha generado una prima económica cuantificable para los materiales de base biológica en el mercado. Según un artículo publicado por el Foro Económico Mundial en junio de 2024, BCG identificó con éxito 11 palancas de transición tácticas en toda la cadena de valor de la construcción, con el objetivo de liberar más del 80 % del potencial de reducción de emisiones de la industria y revelar una oportunidad económica significativa de 1,8 billones de dólares. Además, los edificios son responsables del 37 % de las emisiones internacionales de dióxido de carbono, junto con el 34 % de las especies de la Tierra. Asimismo, con el aumento de la urbanización, particularmente en las economías emergentes, se prevé que esta tendencia continúe en las próximas décadas, impulsando así el crecimiento del mercado.

- Aumento de los compromisos de sostenibilidad de las marcas de consumo: Una transición fundamental en la imagen de marca de los bienes de consumo está impulsando la necesidad de considerar los aspectos de la cadena de suministro, lo que a su vez impulsa el mercado mundial de biopolioles. Grandes empresas orientadas al consumidor, desde minoristas de muebles, como IKEA, hasta fabricantes de calzado y marcas de colchones, se han comprometido públicamente a incorporar materiales sostenibles en sus productos. Estos compromisos generan presión contractual a lo largo de la cadena de suministro, ya que los propietarios de las marcas exigen a sus proveedores que suministren materiales con contenido biológico verificado. A diferencia de las normativas que establecen estándares mínimos, los compromisos de las marcas suelen crear objetivos que superan los requisitos reglamentarios, lo que impulsa la demanda de biopolioles de alto rendimiento.

Desafíos

- Mayores costos de producción y economías de escala: La realidad económica del proceso de producción del mercado de biopolioles sigue siendo una barrera formidable para su adopción generalizada. A pesar de la volatilidad de los precios del petróleo, los biopolioles mantienen un precio superior al de las alternativas convencionales. Esta diferencia de costos se debe a múltiples factores inherentes al proceso de producción. En primer lugar, la extracción y refinación de aceites naturales para obtener materias primas adecuadas para la síntesis de polioles implica múltiples etapas de procesamiento, como la epoxidación, la hidroxilación y la transesterificación, que suelen ser más complejas y menos eficientes energéticamente que los sencillos procesos de alcoxilación utilizados para fabricar polioles de poliéter convencionales a partir de óxido de propileno. Estas etapas adicionales requieren equipos especializados, un mayor consumo de energía y un control de calidad más riguroso, lo que contribuye a elevar los costos de fabricación.

- Escepticismo sobre el ecoblanqueo y complejidad de la certificación: Un desafío cada vez más sofisticado para el mercado de los biopolioles es el creciente escepticismo en torno a las afirmaciones de sostenibilidad y el complejo y costoso panorama de la certificación y verificación. A medida que los consumidores, los reguladores y los responsables de compras corporativas se familiarizan con los matices de la sostenibilidad, las simples afirmaciones sobre el contenido de origen biológico ya no son suficientes. Los usuarios finales exigen evaluaciones exhaustivas del ciclo de vida, pruebas de abastecimiento sostenible, verificación de la reducción de la huella de carbono y garantías de que los productos de origen biológico no compiten con los sistemas alimentarios ni contribuyen a la deforestación. Este mayor escrutinio supone una importante carga de cumplimiento para los fabricantes de biopolioles, que deben desenvolverse en un mosaico de esquemas de certificación, incluidos USDA BioPreferred, Europe DIN CERTCO, ISCC Plus y diversas certificaciones de sostenibilidad forestal y de aceite de palma.

Tamaño y pronóstico del mercado de biopolioles:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

12,6% |

|

Tamaño del mercado del año base (2025) |

6.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

19.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de biopolioles:

Análisis de segmentos de tipo

Se prevé que el subsegmento de polioles de poliéter, que forma parte del segmento de tipos, alcance la mayor cuota de mercado, un 60,5%, para finales de 2035. El crecimiento de este subsegmento se debe principalmente al desarrollo de biopolioles sostenibles y de alto rendimiento, que actúan como alternativas renovables a sus homólogos derivados del petróleo. Según las estadísticas oficiales publicadas por la EPA en diciembre de 2024, la Agencia de Protección Ambiental de EE. UU. (EPA) estimó que las enmiendas propuestas a los polioles de poliéter (PEPO), que excluyen la norma de emisión de óxido de etileno, podrían reducir las emisiones de contaminantes atmosféricos peligrosos (HAP) en aproximadamente 157 toneladas anuales. Además, se prevé que las normas propuestas de emisión de óxido de etileno se reduzcan en unas 14 toneladas anuales, lo que favorecería la expansión del subsegmento.

Análisis del segmento de aplicaciones

Se prevé que el segmento de espumas rígidas de poliuretano (PU) en el mercado de biopolioles ostente la segunda mayor cuota de mercado durante el período de pronóstico. El crecimiento de este segmento se ve impulsado principalmente por su importancia en la creación de aislamiento térmico sostenible y de alto rendimiento con un menor impacto ambiental. Según un artículo publicado por NLM en marzo de 2024, los polioles alcanzaron fácilmente un contenido total de materiales renovables superior al 74%, con un contenido de ácido suberínico del 37%. Además, esta espuma en particular presenta una densidad aparente estimada de 40 a 44 kg/m³, junto con casi un 95% de contenido de celdas cerradas, una resistencia a la compresión superior a 0,2 MPa y una conductividad térmica de aproximadamente 0,019 W/(m·K). Asimismo, las espumas rígidas de PUR de base biológica contienen cerca del 29% de materiales renovables, lo que genera una perspectiva optimista para el crecimiento del segmento.

Análisis del segmento de usuarios finales

Al final del plazo estipulado, se espera que el segmento de construcción y aislamiento, que incluye al usuario final, represente la tercera mayor cuota de mercado. El desarrollo de este segmento se ve impulsado en gran medida por el cambio radical que experimenta la industria de la construcción a nivel mundial hacia la sostenibilidad y la eficiencia energética. Este segmento abarca el uso de sistemas de poliuretano de base biológica en aplicaciones de aislamiento de espuma rígida, espuma proyectada, paneles sándwich, selladores y adhesivos para la construcción, donde los poliuretanos han dominado durante mucho tiempo debido a su rendimiento térmico superior y su versatilidad. La dinámica de crecimiento en este segmento está transformando radicalmente el panorama de los materiales de construcción. Los poliuretanos de base biológica se especifican cada vez más en las envolventes de los edificios para cumplir con los estrictos códigos energéticos y las certificaciones de construcción sostenible, como Leadership in Energy and Environmental Design (LEED) y Building Research Establishment Environmental Assessment Method (BREEAM).

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Solicitud |

|

Usuario final |

|

Fuente de materia prima |

|

Proceso de fabricación |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de biopolioles: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado en el sector de los biopolioles, con un 41,6% para finales de 2035. El auge de este mercado en la región se ve impulsado en gran medida por los compromisos de sostenibilidad de las empresas, el liderazgo tecnológico en catalizadores avanzados y biorrefinería, y las políticas regulatorias favorables tanto a nivel estatal como federal. Según las estimaciones gubernamentales publicadas por la EIA en octubre de 2025, la capacidad de producción de biocombustibles, especialmente en Estados Unidos, se ralentizó a partir de 2024, con un modesto aumento del 3 % entre 2024 y 2025. Además, la capacidad de producción de diésel renovable y otros biocombustibles aumentó solo 391 millones de galones anuales en 2024, menos de un tercio del crecimiento registrado en 2022 y 2023. Por otra parte, la planta de Rodeo tiene una capacidad de 767 millones de galones anuales, lo que supone un aumento considerable respecto a los 180 millones de galones anuales anteriores, impulsando así el crecimiento del mercado en la región.

El mercado de biopolioles en EE. UU. está experimentando un crecimiento significativo gracias a los incentivos federales, un marco regulatorio favorable, el predominio de las industrias de la construcción y la automoción, así como la innovación y el liderazgo corporativo en sostenibilidad. Según las estimaciones gubernamentales publicadas por la EPA en febrero de 2026, la eficiencia del combustible de los vehículos aumentó en 0,1 mpg, alcanzando un récord de 27,2 mpg en 2024. Además, la eficiencia promedio del combustible de los vehículos nuevos se ha optimizado en 16 de los últimos 20 años, con un incremento del 41 %. Asimismo, la normativa de la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) sobre la Eficiencia Promedio de Combustible Corporativa (CVSC) ofrece reformas adecuadas para vehículos ligeros, ya que el 34 % de los vehículos nuevos se clasifican como automóviles y el 66 % como camiones. Por otra parte, la participación tecnológica de los grandes fabricantes contribuye a impulsar el crecimiento y la expansión del mercado en todo el país.

Cuota de mercado tecnológica de los grandes fabricantes con sede en EE. UU. (2024)

Segmento automotriz/Fabricantes | Stellantis | GM | Vado | Mercedes | VW | Mazda |

Turbo | 39% | 64% | 80% | 81% | 92% | 24% |

GDI | 39% | 91% | 58% | 89% | 92% | 100% |

GDPI | 0% | - | 28% | - | 0% | - |

Desactivación de cilindros | 11% | 49% | 15% | 7% | 3% | 46% |

CVT | 2% | 8% | 8% | - | - | - |

7+ marchas | 94% | 67% | 87% | 89% | 90% | 18% |

Fuente: EPA

Los aspectos de la política ambiental, las sólidas estrategias gubernamentales, el auge del consumo ecológico, la responsabilidad corporativa y la inversión en tecnología avanzada y manufactura impulsan el mercado en Canadá . Según un artículo publicado por el Gobierno de Canadá en julio de 2025, el gobierno destinó 600 millones de dólares estadounidenses para apoyar los ensayos clínicos de terapias, liderados por la industria privada, y las oportunidades de biofabricación nacional. Además, esta inversión forma parte del Plan de Movilización Científica de 1.000 millones de dólares estadounidenses. Asimismo, se destinaron 175,6 millones de dólares estadounidenses para apoyar a AbCellera, en particular en su investigación sobre terapia con anticuerpos, así como en la construcción de una infraestructura para la producción de anticuerpos, lo que repercute positivamente en el crecimiento del mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico, dentro del mercado de biopolioles, se consolide como la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por el aumento de la urbanización e industrialización, las normativas gubernamentales de sostenibilidad, la abundancia de materias primas y la presencia de un centro de fabricación para los mercados mundiales. Según las estadísticas oficiales publicadas por la AIE en 2023, India importa el 60% de sus aceites vegetales, cuyo crecimiento se basa en el uso de grasas animales y aceites de cocina. Además, para alinear la producción de biocombustibles con el escenario de cero emisiones netas, es fundamental acceder a nuevas economías, mejorar el suministro de materias primas, reducir la intensidad de las emisiones de gases de efecto invernadero e impulsar el desarrollo tecnológico, lo que propicia el crecimiento del mercado en la región.

El mercado chino está ganando terreno gracias a la existencia de una industria emergente estratégica que canaliza financiación adecuada mediante estrategias de fabricación ecológica, tecnologías químicas y la rápida adopción de avances en procesos sostenibles. Según un artículo publicado por la Oficina de Información del Consejo de Estado en noviembre de 2022, el valor añadido industrial de las empresas del sector químico del país aumentó un 3,9 % interanual. Además, los ingresos principales de estas empresas también crecieron un 8,2 % interanual, hasta alcanzar los 14,1 billones de dólares. Por otro lado, el beneficio total de estas empresas superó los 904.000 millones de dólares, lo que supone un descenso significativo del 2,3 % con respecto al año anterior. Por consiguiente, en base a todos estos avances en la industria química nacional, el mercado está adquiriendo cada vez mayor importancia.

Los aspectos de la mayor producción de aceite de ricino, las diferentes estrategias de investigación, las tecnologías químicas, los procesos químicos verdes y las contribuciones organizativas son los principales responsables de impulsar el mercado de biopolioles en la India . Según las estimaciones gubernamentales publicadas por el PIB Government en diciembre de 2025, la Misión Nacional de Aceites Comestibles (NMEO) se propuso destinar 650.000 hectáreas al cultivo de palma aceitera entre 2025 y 2026, y también se proyectó un aumento en la producción de aceite de palma crudo a 2,8 millones de toneladas para finales de 2030. Además, en noviembre de 2025, se habían cubierto con éxito 250.000 hectáreas, lo que elevó la cobertura total de palma aceitera a 620.000 hectáreas, mientras que la producción de aceite de palma crudo también aumentó de 191.000 toneladas a 380.000 para finales de 2025, lo que impulsó la demanda del mercado en todo el país.

Análisis del mercado europeo

Se prevé que el mercado europeo experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región se ve impulsado por el papel pionero de Europa en la transición mundial hacia la química sostenible, la existencia de un marco regulatorio sofisticado y los ambiciosos objetivos climáticos. Según las estadísticas oficiales publicadas por la ITA en enero de 2022, las autoridades de la región registraron más de 21 000 sustancias en el marco del sistema REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas). Además, más de 200 sustancias químicas han sido clasificadas como de gran preocupación para su uso en las estrictas normativas regionales. Asimismo, diversas sustancias han sido clasificadas de forma significativa para facilitar la comunicación adecuada sobre sus propiedades peligrosas, impulsando así la expansión del mercado en toda la región.

El mercado de biopolioles en Alemania está ganando mayor visibilidad gracias a una sólida base industrial, un firme compromiso con la sostenibilidad, la industria automotriz y los objetivos de aligeramiento de materiales. Según un artículo publicado por Green Carbon en marzo de 2024, en el país se produjeron 373 millones de toneladas de plástico a partir de materias primas. Además, la asociación industrial Plastics Europe estimó la producción de plásticos en 391 millones de toneladas, mientras que el informe Perspectivas Mundiales del Plástico de la OCDE (Organización para la Cooperación y el Desarrollo Económicos) proyectó una producción de aproximadamente 600 millones de toneladas para finales de 2060. Asimismo, se estima que el 60 % de los polímeros, como los utilizados en materiales de embalaje y bolsas de la compra, se producen principalmente para un solo uso, lo que impulsa la demanda del mercado.

La existencia de un sólido liderazgo gubernamental en bioeconomía, estrategias nacionales que priorizan los productos químicos y una transición adecuada hacia materias primas renovables son factores clave que impulsan el mercado en Francia . Según un informe de datos publicado por IEA Bioenergy en 2024, las energías renovables representan el 12 % del suministro energético total del país a partir de 2022. Además, la participación de las energías renovables en el consumo energético finalizado es del 17,1 %, con casi el 60 % de energía renovable, de la cual el 10 % proviene del consumo energético final, derivado principalmente de la biomasa. Asimismo, la dependencia de las importaciones de biocombustibles es inferior al 10 % en el país. Mientras tanto, el papel de los biocombustibles líquidos está creciendo de forma constante hasta alcanzar un promedio del 7,5 % del consumo energético total del transporte, lo que resulta propicio para impulsar el desarrollo del mercado en todo el país.

Principales actores del mercado de biopolioles:

- BASF (Alemania)

- DuPont (EE. UU.)

- Dow (EE. UU.)

- Huntsman Corporation (EE. UU.)

- Cargill, Incorporated (EE. UU.)

- Emery Oleochemicals (Malasia/EE.UU.)

- Arkema (Francia)

- Compañía Stepan (EE. UU.)

- Croda International Plc (Reino Unido)

- Repsol (España)

- Mitsui Chemicals, Inc. (Japón)

- Itoh Oil Chemical Co., Ltd. (Japón)

- Jayant Agro-Organics Limited (India)

- Covestro AG (Alemania)

- Oleon NV (Bélgica)

- Tecnologías de base biológica (EE. UU.)

- Vértello (EE. UU.)

- Stahl Holdings BV (Países Bajos)

- Polioles (México)

- Corporación Daicel (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- BASF es una fuerza dominante en el mercado, aprovechando su amplia capacidad de I+D para ser pionera en soluciones de polioles de origen biológico para poliuretanos utilizados en la construcción y la industria automotriz. La compañía está ampliando activamente su capacidad de producción de polioles de origen biológico en Alemania para satisfacer la creciente demanda, especialmente de los fabricantes de automóviles europeos.

- DuPont es un importante competidor en el mercado, centrado en el desarrollo de polioles sostenibles de alto rendimiento derivados de materias primas renovables como el aceite de ricino y la soja. La compañía está invirtiendo fuertemente en I+D para mejorar la eficiencia de la producción y ampliar el ámbito de aplicación de sus materiales de base biológica más allá de los sectores tradicionales.

- Dow es un fabricante clave de polioles de origen biológico, que ofrece alternativas sostenibles para satisfacer la creciente demanda de química verde en diversas industrias. La empresa se centra en integrar productos de origen biológico en su extenso catálogo de poliuretanos, que abarca aplicaciones desde muebles y ropa de cama hasta interiores de automóviles.

- Huntsman Corporation es un actor líder en el sector de los polioles, especialmente reconocida por su importante participación en el mercado de polioles de poliéster aromático, donde ostenta una posición de mercado sustancial. La compañía está reorientando estratégicamente su división de poliuretanos hacia aplicaciones de alto valor en los sectores aeroespacial, de infraestructura energética y de componentes para baterías de automóviles, con el fin de contrarrestar la volatilidad del mercado tradicional.

- Cargill Incorporated aprovecha su sólida posición en materias primas de origen biológico para producir una gama de polioles ecológicos, compitiendo eficazmente al centrarse en aplicaciones específicas como espumas flexibles y recubrimientos. La compañía invierte activamente en I+D para aumentar la producción y mejorar la competitividad en costes de sus productos de origen biológico para una base de clientes global.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado global de biopolioles se caracteriza por una combinación de multinacionales químicas consolidadas y empresas oleoquímicas especializadas, lo que crea un panorama competitivo dinámico. BASF, Dow y Huntsman lideran como gigantes químicos diversificados que aprovechan sus amplias capacidades de I+D y redes de distribución globales para integrar ofertas de base biológica en sus carteras de poliuretano existentes. Simultáneamente, actores especializados, como Emery Oleochemicals en Malasia, Cargill en EE. UU. y Croda en el Reino Unido, se diferencian por su profunda experiencia en materias primas renovables y su innovación específica en tecnologías de biorrefinación. Además, en mayo de 2025, Huntsman presentó el nuevo sistema de recubrimiento de poliuretano intumescente creado para aplicaciones automotrices. Este sistema ofrece protección pasiva contra incendios para sustratos metálicos y compuestos utilizados en vehículos eléctricos sin comprometer la flexibilidad de diseño, lo que lo convierte en una solución idónea para impulsar la industria de los biopolioles.

Panorama corporativo del mercado de biopolioles:

Desarrollos Recientes

- En agosto de 2025, Algenesis Labs anunció la puesta en marcha de la planta piloto Bio-Iso, en la que la empresa se centra en el desarrollo del primer isocianato de carbono 100% biogénico del mundo, fabricado a partir de plantas, lo que supone un avance revolucionario en la química del poliuretano.

- En marzo de 2025, BASF amplió con éxito la capacidad de producción de su división de Recubrimientos para resina de poliuretano y poliéster. Esta división, que inicialmente tenía una capacidad anual de 8.000 toneladas métricas de resina de poliuretano y poliéster, aumentó posteriormente a 18.800 toneladas métricas anuales.

- En septiembre de 2022, Emery Oleochemicals presentó el nuevo sitio web de su catálogo de productos de polioles ecológicos, que ofrece una experiencia en línea optimizada y datos técnicos ampliados.

- Report ID: 8421

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.