Perspectivas del mercado de baterías:

El mercado de baterías se valoró en 157.400 millones de dólares estadounidenses en 2025 y se proyecta que alcance los 631.800 millones de dólares estadounidenses para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 16,7 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de baterías se estima en 183.600 millones de dólares estadounidenses.

El mercado de baterías muestra una expansión continua debido a la creciente demanda de almacenamiento de energía en sectores como el transporte, la red eléctrica y las aplicaciones industriales. Además, las cadenas de suministro en este mercado se centran cada vez más en el abastecimiento nacional y la integración vertical para abordar los riesgos geopolíticos y logísticos, mientras que los fabricantes invierten en técnicas avanzadas de producción y procesamiento de materiales para mejorar tanto la eficiencia como el rendimiento. El artículo publicado por el Departamento de Energía de EE. UU. en febrero de 2022 reveló que se proyectaba una rápida expansión del sector global de almacenamiento de energía en la red eléctrica, con las baterías de iones de litio identificadas como la tecnología dominante, representando más del 95 % de las implementaciones de almacenamiento de corta duración. También se indicó que China ocupaba una posición dominante, con casi el 80 % de la capacidad mundial de fabricación de celdas de iones de litio, lo que contribuyó positivamente a la expansión del sector.

Además, el artículo del Congreso publicado en julio de 2025 informó que se ha producido un crecimiento significativo en el sector estadounidense de baterías. Las exportaciones nacionales de baterías de iones de litio para almacenamiento de energía aumentaron de niveles insignificantes en 2012 a casi 8 000 millones de dólares en 2024, mientras que las importaciones de dichas baterías crecieron aún más sustancialmente, superando los 25 000 millones de dólares ese mismo año. Simultáneamente, China domina este sector importador, suministrando el 69 % de las baterías de iones de litio terminadas y el 33 % de las piezas de baterías sin plomo-ácido. El informe también subrayó que, a nivel nacional, el valor de los envíos de baterías sin plomo-ácido producidas en Estados Unidos superó los 16 600 millones de dólares en 2022, y el empleo en la fabricación de baterías alcanzó los 54 400 en 2024, lo que indica un fuerte potencial para el mercado de baterías en los próximos años.

Cadena de suministro de baterías en EE. UU.: datos y tendencias

Categoría | Dato clave | Figura/Tendencia |

Importaciones | Importaciones de baterías de iones de litio (participación) | Aumentó del 17% (2009) al 84% (2024) de todas las importaciones de baterías. |

Principal fuente de importación (China) | Suministramos el 69% de las baterías de iones de litio terminadas en 2024. | |

Producción doméstica | Producción fabril de EE. UU. (2020-2023) | Creció un 57,6%. |

Empleos en baterías en EE. UU. (2024) | 54.400 (un récord). | |

Cadena de suministro | Proyección del suministro de celdas de batería en EE. UU. | Se espera que satisfaga la demanda futura. |

Suministro proyectado de componentes en EE. UU. (por ejemplo, separadores, láminas) | Se proyecta que será insuficiente para la producción futura de células. | |

Precios | Costo de las baterías en EE. UU. vs. China (2024) | Las células estadounidenses eran aproximadamente un 90% más caras antes de los subsidios y aranceles. |

Fuente: Congress.gov

Clave Batería Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

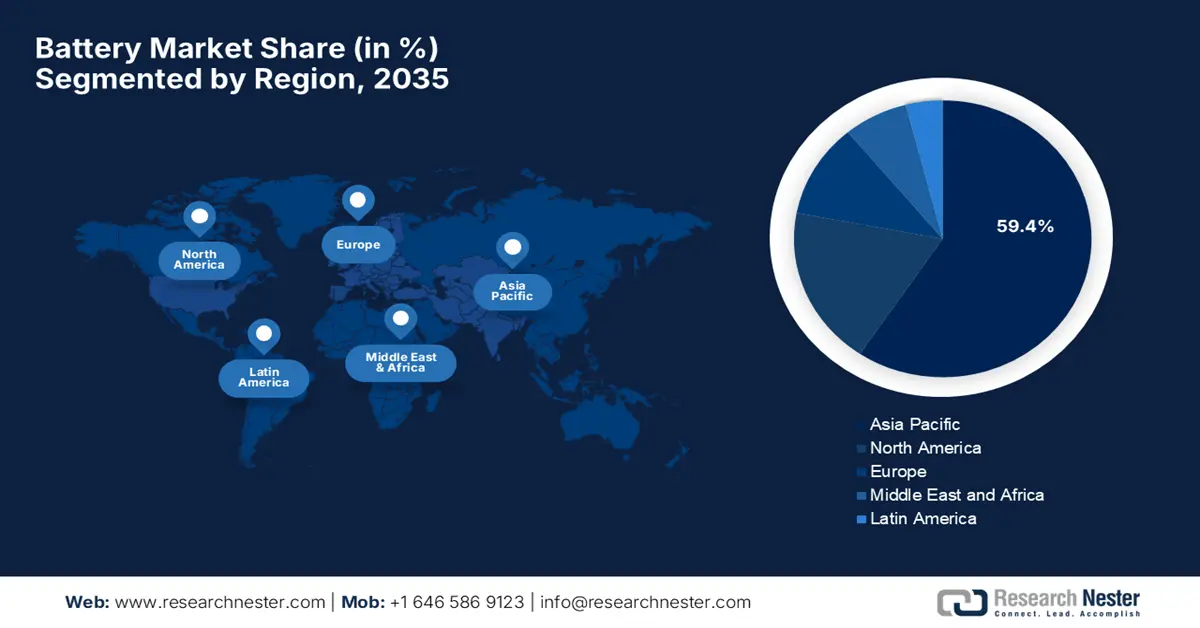

- Se prevé que para 2035 la región de Asia Pacífico tendrá una participación del 59,4% del mercado de baterías, fortalecida por programas de electrificación a gran escala y la expansión de las implementaciones de energías renovables debido al creciente crecimiento de las mismas.

- Se proyecta que América del Norte mantendrá una posición sólida hasta 2035 con sus importantes inversiones en la manufactura nacional y el procesamiento de minerales críticos, impulsadas por los avances en las tecnologías de baterías de próxima generación.

Información sobre segmentos:

- Se proyecta que el segmento de iones de litio alcanzará una participación del 90,5 % en el mercado de baterías en 2035, respaldado por una densidad energética superior y cadenas de suministro globales establecidas impulsadas por una innovación incansable.

- Se prevé que el segmento automotriz alcance una participación del 75,4% para 2035, respaldado por la creciente adopción de vehículos eléctricos y estrictas regulaciones de emisiones fomentadas por incentivos para los consumidores.

Tendencias clave de crecimiento:

- Electrificación rápida del transporte

- Expansión de las energías renovables

Principales desafíos:

- Suministro de materia prima

- Cuellos de botella en la fabricación y producción

Actores clave: Contemporary Amperex Technology Co., Limited (CATL), BYD Co. Ltd., LG Energy Solution, Ltd., Panasonic Corporation (Panasonic Energy), Samsung SDI Co., Ltd., SK On, Gotion High-Tech (Guoxuan), EVE Energy Co., Ltd., Sunwoda Electronic Co., Ltd., CALB (China Aviation Lithium Battery Co.), Farasis Energy, Northvolt AB, SVOLT Energy Technology Co., Ltd., AESC Group Ltd., Leclanché SA

Global Batería Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 157.400 millones

- Tamaño del mercado en 2026: USD 183.600 millones

- Tamaño proyectado del mercado: USD 631.8 mil millones para 2035

- Previsiones de crecimiento: 16,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 59,4 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Indonesia, Vietnam, México, Brasil

Last updated on : 26 November, 2025

Mercado de baterías: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Electrificación rápida del transporte: La creciente adopción de vehículos eléctricos en el sector de pasajeros y comercial ha sido el principal catalizador del mercado de baterías. Además, los incentivos gubernamentales, junto con los compromisos de los fabricantes de equipos originales (OEM) de eliminar gradualmente los motores de combustión interna, continúan expandiendo los volúmenes de producción de vehículos eléctricos. En diciembre de 2024, Stellantis informó que firmó un acuerdo de desarrollo conjunto con Zeta Energy para impulsar la tecnología de baterías de litio-azufre para futuros vehículos eléctricos, con el objetivo de desarrollar paquetes más ligeros con una producción energética comparable a la de los sistemas de iones de litio y un potencial de carga un 50 % más rápido. También afirmó que la colaboración busca reducir los costos de las baterías a menos de la mitad de los niveles actuales, utilizando materiales a base de azufre que eliminan la dependencia del cobalto, el níquel, el manganeso y el grafito, mejorando significativamente la resiliencia de la cadena de suministro.

- Expansión de las energías renovables: Esto, sumado a la modernización de la red, ofrece oportunidades alentadoras para los pioneros en el mercado de las baterías. La transición hacia la energía solar y eólica requiere almacenamiento estacionario en baterías a gran escala para estabilizar las redes, facilitar la gestión de picos de demanda y garantizar la disponibilidad de energías renovables las 24 horas. Por lo tanto, las empresas de servicios públicos y los operadores de red invierten cada vez más en sistemas de almacenamiento de energía basados en baterías para reducir las restricciones. En este sentido, IBEF informó en agosto de 2025 que India está acelerando la expansión de las energías renovables, lo que genera una fuerte demanda en el sector de las baterías debido a la mayor integración de las energías solar y eólica y a la creciente necesidad de almacenamiento a escala de red para estabilizar la generación variable, lo que impacta positivamente en el crecimiento del mercado.

- Aumento de las inversiones de los sectores público y privado: En noviembre de 2022, el Departamento de Energía de EE. UU. anunció una importante inversión para acelerar la producción de litio en el país mediante la financiación de investigación avanzada para la extracción de litio apto para baterías de salmueras geotérmicas, en particular de la región del Mar de Saltón en California. También declaró que esta iniciativa de 12 millones de dólares busca fortalecer la cadena de suministro nacional de baterías de litio, ampliamente utilizadas en vehículos eléctricos, electrónica de consumo y almacenamiento a escala de red, al reducir la dependencia de fuentes extranjeras. Asimismo, gracias al apoyo continuo de AMMTO, la Oficina de Tecnologías Geotérmicas y los programas de materiales críticos en el marco de la Ley Bipartidista de Infraestructura, el DOE está posicionando la extracción de salmuera geotérmica como una fuente viable de litio y un catalizador para la expansión de la fabricación de energía limpia, lo que la convierte en una opción idónea para el crecimiento general del mercado de baterías.

Desafíos

- Suministro de materias primas: Las limitaciones asociadas con el suministro de materias primas son el principal obstáculo que frena el crecimiento del mercado mundial de baterías. Asegurar el acceso a materias primas críticas como el litio, el cobalto, el níquel y el grafito es un desafío persistente que se ha convertido en una carga importante para el sector. Por otro lado, la extracción y el refinado de estos materiales están altamente concentrados en regiones específicas, lo que hace que la cadena de suministro sea vulnerable a tensiones geopolíticas, restricciones comerciales y regulaciones ambientales. Asimismo, la existencia de precios fluctuantes de las materias primas y controles de exportación está exacerbando los riesgos para los fabricantes que dependen de las importaciones. Además, la limitada capacidad de producción nacional en la mayoría de los países está forzando la dependencia de proveedores extranjeros, lo que aumenta tanto la complejidad logística como los costos.

- Cuellos de botella en la fabricación y la producción: Este también es un desafío considerable en el mercado de baterías, ya que, para afrontar el auge, surgen desafíos operativos que obligan a los fabricantes a escalar eficientemente todo el proceso. Además, la producción avanzada de celdas de batería requiere alta precisión, equipos especializados y un riguroso control de calidad, lo que limita la velocidad de implementación de nueva capacidad. Por otro lado, las líneas de montaje requieren una inversión de capital extremadamente alta, y el establecimiento de nuevas gigafábricas exige plazos de entrega extensos, profesionales cualificados y un suministro de energía fiable. Por lo tanto, los cuellos de botella en las etapas de recubrimiento de electrodos, formación de celdas y pruebas pueden retrasar la producción general. Además, el reciclaje y la integración de baterías de segunda vida aún se encuentran en sus primeras etapas, lo que limita la recuperación de materia prima y constituye un obstáculo crítico para el crecimiento de la industria.

Tamaño y pronóstico del mercado de baterías:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

16,7% |

|

Tamaño del mercado del año base (2025) |

157.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

631.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de baterías:

Análisis de segmentos de tipos de productos

En el mercado de baterías, se espera que el segmento de productos de iones de litio alcance la mayor participación en los ingresos, con un 90,5 %, durante el período de pronóstico. La superior densidad energética, las cadenas de suministro globales consolidadas y la constante innovación son los factores clave que impulsan el dominio de este subsegmento. Además, sus numerosas aplicaciones en vehículos eléctricos y almacenamiento estacionario respaldan el crecimiento continuo de este subsegmento. En septiembre de 2025, el Ministerio de Electrónica y TI anunció la inauguración de la planta de fabricación avanzada de baterías de iones de litio de TDK Corporation en Sohna, Haryana, lo que marca un hito importante en el avance de la India hacia la autosuficiencia en electrónica. También mencionó que la planta producirá 20 crores de paquetes de baterías al año, satisfaciendo el 40 % de la demanda nacional y fortaleciendo la cadena de suministro nacional de dispositivos móviles y wearables.

Análisis del segmento de aplicación

Se espera que el segmento automotriz alcance una participación significativa del 75,4% en el mercado de baterías para finales de 2035. Los vehículos eléctricos son el motor clave de crecimiento para esto, donde el mercado se ve aumentado eficientemente por estrictas regulaciones gubernamentales de emisiones e incentivos para el consumidor. En septiembre de 2025, Ashok Leyland anunció que había invertido en el desarrollo y fabricación de baterías de próxima generación para aplicaciones automotrices y de almacenamiento de energía. La compañía también declaró que ha entrado en una asociación exclusiva a largo plazo con CALB Group de China para localizar la producción de baterías, respaldando su propia línea de vehículos eléctricos, así como la demanda en los sectores más amplios de movilidad y almacenamiento. Además, se planearon inversiones por más de ?5.000 crores (USD 600 millones) y la creación de un centro global de excelencia, donde la compañía tiene como objetivo promover la innovación en materiales de baterías, reciclaje y fabricación.

Análisis del segmento de uso final

En términos de uso final, se prevé que el segmento de almacenamiento estacionario de energía alcance una cuota lucrativa en el mercado de baterías durante el período analizado. La transición global hacia las energías renovables es el factor clave que impulsa este liderazgo. Las empresas de servicios públicos y los operadores de red están integrando mayores niveles de energía eólica y solar variable, donde el almacenamiento estacionario a gran escala es fundamental para la estabilidad de la red, la regulación de la frecuencia y el traslado de la energía a las horas de máxima demanda. Además, este subtipo desempeña un papel fundamental en la mejora de la resiliencia y la fiabilidad de la red, lo que fomenta una inversión significativa en proyectos de almacenamiento estacionario para impulsar un sector energético descarbonizado. Asimismo, el creciente apoyo político y la disminución de los costes de las baterías aceleran su implantación, posicionando el almacenamiento estacionario como un pilar fundamental de la futura infraestructura energética.

Nuestro análisis en profundidad del mercado de baterías incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Solicitud |

|

Uso final |

|

Material |

|

Tipo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de baterías: análisis regional

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de baterías en Asia Pacífico se convierta en la fuerza dominante para finales de 2035, con la mayor participación, el 59,4 %. Este dominio se ve impulsado eficazmente por el aumento de los programas de electrificación, la aceleración de la implementación de energías renovables y el continuo crecimiento de estas. En octubre de 2025, Saft anunció la expansión de su presencia en Asia Pacífico con un nuevo contrato para suministrar un sistema de almacenamiento de energía con baterías de iones de litio de 356 MWh para Foxwell Power Co en Taichung, lo que respalda la hoja de ruta de Taiwán hacia cero emisiones netas en 2050. La compañía también afirmó que el proyecto mejorará la estabilidad de la red al permitir la regulación de frecuencia y el cambio de picos a medida que aumenta la penetración de las energías renovables en la isla. Además, aprovecha una arquitectura de control avanzada basada en IA y capacidades de ciberseguridad de alto nivel, lo que marca su quinta y mayor colaboración, y continúa marcando la trayectoria de crecimiento de la región.

China es el centro global del mercado de baterías, siendo el más dominante, grande e influyente. El país cuenta con sólidas capacidades de fabricación, una amplia capacidad de procesamiento de minerales y sólidos incentivos políticos. Un artículo publicado por la Administración de Información Energética de EE. UU. en mayo de 2025 señala que el país desempeña un papel dominante en la cadena global de suministro de baterías, controlando todas las etapas principales, desde la producción de minerales hasta la fabricación de celdas. También se menciona que el país produce litio, grafito y cobalto, y lidera el procesamiento y la exportación de materiales, componentes y paquetes para baterías. Además, la influencia global de China le permite seguir siendo fundamental en el comercio de minerales y materiales para baterías, configurando las cadenas de suministro para vehículos eléctricos y almacenamiento de energía a nivel mundial.

El dominio de China en el comercio mundial de minerales y materiales para baterías

Etapa de suministro de batería | La participación de China | Notas |

Producción de litio | 18% del litio extraído a nivel mundial | Controla el 25% de la capacidad minera mundial, con inversiones en Argentina |

Producción de grafito | 79% del grafito natural mundial | Gran producción nacional; Estados Unidos no produce ninguna |

Producción de cobalto | 80% en Congo-Kinshasa | China controla un importante suministro mundial de cobalto |

Importaciones de minerales en bruto para baterías | 46% del comercio mundial | Principalmente litio de Australia |

Exportaciones de minerales procesados para baterías | 58% del comercio mundial | Incluye grafito sintético. |

Exportaciones de material para baterías | 53% del comercio mundial | Materiales clave para electrodos, cátodos y electrolitos |

Exportaciones de componentes y paquetes de baterías | 74% del comercio mundial | Incluye ánodos, cátodos, electrolitos y separadores. |

Capacidad de producción de celdas de batería (monetaria) | 85% de la capacidad mundial | La mayor participación mundial por valor monetario |

Fuente: EIA

India está explorando activamente oportunidades en el mercado de baterías, impulsada eficazmente por el impulso a la independencia energética, la integración de las energías renovables y la rápida electrificación en múltiples sectores. El mercado nacional también se beneficia del apoyo gubernamental a la fabricación nacional y de los compromisos a gran escala en la producción de celdas y el reciclaje de baterías. Por ejemplo, en junio de 2025, Cummins India Limited anunció el lanzamiento de sus sistemas de almacenamiento de energía en baterías, que apoyan la transición a energías limpias del país y mejoran la confiabilidad de la red, en línea con los objetivos de cero emisiones netas y energías renovables. También afirmó que las soluciones BESS modulares y escalables integran la energía solar y eólica con la infraestructura existente, lo que permite la reducción de picos de demanda, la transferencia de energía y el uso de energías renovables en todos los sectores.

Perspectivas del mercado de América del Norte

Se prevé que América del Norte mantenga una posición sólida en el mercado global de baterías durante el período analizado. El liderazgo de la región en este campo se basa principalmente en importantes inversiones en la fabricación nacional, el procesamiento de minerales críticos y las tecnologías de vanguardia. En diciembre de 2024, el Departamento de Energía de EE. UU. anunció una importante inversión de 25 millones de dólares en 11 proyectos para impulsar la fabricación nacional de baterías de próxima generación, centrándose en procesos de producción escalables, flexibles y rentables. También indicó que estos proyectos se centran en tecnologías de plataforma, como la fabricación de baterías de iones de sodio, la ampliación de sistemas de baterías de flujo y la producción de películas nanocapa, así como plataformas de fabricación inteligente aplicables a diversos tipos de baterías. Además, la iniciativa pretende aprovechar más de 140 000 millones de dólares en inversiones privadas en cadenas de suministro de baterías y minerales críticos.

Estados Unidos está experimentando importantes transformaciones en el mercado regional de baterías, donde los proyectos de gigafábricas a gran escala, las instalaciones de reciclaje y las instalaciones de extracción de minerales están cobrando impulso. El mercado nacional también se beneficia de incentivos federales, así como de alianzas en los sectores automotriz, energético y tecnológico, que están acelerando la adopción de químicas avanzadas para baterías. Según un artículo del Departamento de Energía de EE. UU. publicado en diciembre de 2024, en su revisión cuatrienal, la industria nacional de baterías se ve impulsada por políticas federales como la Ley Bipartidista de Infraestructura y la Ley de Reducción de la Inflación. El informe también menciona que estas políticas han impulsado más de USD 150 mil millones en inversión privada y han generado una cartera de más de 1100 GWh de capacidad anual de fabricación nacional de celdas de batería, lo que indica una perspectiva positiva para el mercado.

Canadá ha adquirido una enorme presencia en el mercado regional de baterías, ya que es el centro de materiales para baterías, fabricación de celdas e implementación de almacenamiento limpio. El país aprovecha la abundancia de recursos naturales, un marco político favorable y una creciente colaboración con los fabricantes de equipos originales (OEM) de la industria automotriz. En este sentido, el gobierno canadiense informó que está invirtiendo más de 22 millones de dólares a través de su Programa de Innovación Energética para acelerar la innovación y la capacidad de producción de baterías a nivel nacional. Esta financiación apoya ocho proyectos en todo el país centrados en el desarrollo de tecnologías de última generación, incluyendo la producción más eficiente y respetuosa con el medio ambiente de materiales catódicos, materiales anódicos avanzados como el silicio y el estaño, y la creación de celdas de batería de ultraalta potencia y alta densidad energética. Además, estas iniciativas buscan mejorar la seguridad, el rendimiento y la competitividad de la cadena de valor de las baterías en Canadá.

Programa de Innovación Energética: Proyectos de Aceleración de la Industria de las Baterías

Beneficiario | Enfoque del proyecto | Monto de la financiación |

Soluciones de tecnología de baterías NOVONIX Inc. | Producción de cátodos secos y sin residuos | USD 5.000.000 |

Calumix Technologies Inc. | Colectores de corriente revestidos | USD 4.545.000 |

Centro de innovación de baterías Flex-Ion | Celdas cilíndricas de ultra alta capacidad | USD 3.319.640 |

HPQ Silicon Inc. | Material de ánodo de óxido de silicio | USD 3.000.000 |

NanoXplore Inc. | Celdas cilíndricas de ultra alta potencia | USD 2.750.000 |

E-One Moli Energy (Canadá) Ltd | Mejora de la capacidad de potencia | USD 1.620.314 |

Tecnologías de baterías de nanodedos | Materiales de ánodo a base de estaño | USD 1.500.000 |

E-One Moli Energy (Canadá) Ltd | Rendimiento a baja temperatura | USD 1.067.499 |

Inversión total | USD 22.802.453 |

Fuente: Gobierno de Canadá

Perspectivas del mercado europeo

Europa está experimentando un crecimiento vertiginoso en el mercado internacional de baterías gracias a los objetivos de descarbonización, los compromisos de electrificación automotriz y el impulso para localizar la producción de baterías. Las iniciativas colaborativas de la industria, los estrictos estándares ambientales y la fuerte demanda en diversos sectores están consolidando el crecimiento a largo plazo. En noviembre de 2025, la Comisión Europea anunció que cinco proyectos innovadores de celdas de batería para vehículos eléctricos habían obtenido 643 millones de euros (707 millones de dólares estadounidenses) en el marco de la convocatoria de baterías del Fondo de Innovación 2024, con el objetivo de reducir 88 millones de toneladas de CO₂ durante su primera década y entrar en funcionamiento entre 2027 y 2029. Estos proyectos, ubicados en cuatro países de la UE, impulsarán la cadena de valor de las baterías mediante la producción de materiales, la fabricación de celdas, el reciclaje y las aplicaciones de segunda vida, reduciendo así la dependencia de proveedores externos. También subrayó que este proyecto está alineado con los objetivos de cero emisiones netas de la UE en materia climática, industrial y de economía circular, y contribuye a una industria de baterías sostenible.

Alemania ocupa una posición sólida en el mercado regional de baterías, gracias a la transición del sector automotriz hacia plataformas electrificadas y a una sólida base industrial y manufacturera. La presencia de actores clave del mercado y sus estrategias también impulsan el negocio. Por ejemplo, en noviembre de 2025, Canadian Solar anunció que su filial e-STORAGE había adjudicado un proyecto de almacenamiento de energía en baterías de 20,7 MW/56 MWh en Baja Sajonia (Alemania), que incluye un contrato de servicio a largo plazo de 20 años, lo que impulsa la flexibilidad de la red y la integración de energías renovables. El proyecto, desarrollado por Kyon Energy, utilizará la tecnología SolBank, propiedad de e-STORAGE, y esta expansión refuerza la presencia de la empresa en Europa. Además, esta iniciativa, que aprovecha su experiencia en soluciones de almacenamiento de energía solar y baterías a escala de servicios públicos, impulsará la transición energética.

Francia está creciendo exponencialmente en el mercado regional de baterías gracias a inversiones estratégicas en gigafábricas de baterías, procesamiento nacional de minerales e iniciativas de movilidad limpia. La colaboración entre el gobierno y la industria está fortaleciendo la innovación nacional, mientras que la creciente adopción de vehículos eléctricos y las necesidades de almacenamiento de energía están transformando la dinámica de crecimiento en este campo. En septiembre de 2025, Connected Energy anunció su expansión a Francia con un proyecto de almacenamiento de energía de baterías de segunda vida de 100 MWh en la región Centro-Valle del Loira, lo que supone uno de los mayores despliegues de este tipo en Europa. La empresa ha inaugurado una oficina en Burdeos y su objetivo es desplegar alrededor de 1 GWh de sistemas de almacenamiento de energía de baterías de segunda vida en múltiples emplazamientos para finales de 2030, aprovechando el crecimiento de las energías renovables y las necesidades de estabilidad de la red del país. Además, la empresa planea optimizar la selección de emplazamientos, asegurar terrenos y acelerar la adopción de sistemas de baterías de segunda vida en el mercado francés.

Actores clave del mercado de baterías:

- Contemporary Amperex Technology Co., Limited (CATL) - China

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- BYD Co. Ltd. - China

- LG Energy Solution, Ltd. - Corea del Sur

- Panasonic Corporation (Panasonic Energy) - Japón

- Samsung SDI Co., Ltd. - Corea del Sur

- SK On (anteriormente SK Innovation) - Corea del Sur

- Gotion High-Tech (Guoxuan) - China

- EVE Energy Co., Ltd. - China

- Sunwoda Electronic Co., Ltd. - China

- CALB (China Aviation Lithium Battery Co.) - China

- Farasis Energy - China

- Northvolt AB - Suecia

- SVOLT Energy Technology Co., Ltd. - China

- AESC Group Ltd. - Japón

- Leclanché SA - Suiza

- CATL es líder mundial en la fabricación de baterías de iones de litio, con una sólida presencia en los sectores de vehículos eléctricos y almacenamiento de energía. La empresa se centra en gran medida en instalaciones de producción a gran escala, la integración vertical y la I+D avanzada en productos químicos de última generación, lo que la posiciona como líder en este campo. Colaboraciones adicionales con fabricantes de equipos originales (OEM) líderes le permiten cerrar acuerdos de suministro a largo plazo en este campo.

- BYD se consolida como una fuerza dominante en este campo al integrar la producción de baterías con sus negocios de vehículos eléctricos y energías renovables. La compañía también produce baterías de iones de litio para diversos sectores, como vehículos eléctricos, autobuses y sistemas de almacenamiento de energía. Por otro lado, su expansión estratégica en los mercados internacionales, la inversión en tecnologías de baterías de estado sólido y LFP, y el sólido respaldo gubernamental han posicionado a BYD como un actor clave tanto en el panorama nacional como internacional.

- LG Energy Solution es reconocido como uno de los proveedores más destacados de baterías de iones de litio para vehículos eléctricos, electrónica de consumo y sistemas de almacenamiento de energía. La empresa mantiene una amplia colaboración con fabricantes de automóviles y prioriza la innovación en celdas de alta densidad energética y sistemas avanzados de gestión de baterías. Además, ha invertido considerablemente en la expansión de la producción, especialmente en economías consolidadas, con el objetivo principal de satisfacer la creciente demanda de vehículos eléctricos y abordar los riesgos de la cadena de suministro.

- Panasonic es una de las marcas más populares en los mercados mundiales, lo que demuestra su larga trayectoria en el sector de las baterías. Suministra principalmente celdas de iones de litio a los sectores de la automoción y la electrónica de consumo. Además, se centra en mejorar la densidad energética, la seguridad y la rentabilidad mediante innovaciones en la química de las celdas T y en los procesos de fabricación, consolidando así su posición en la industria de las baterías.

- Samsung SDI, con sede en Corea del Sur, es uno de los principales proveedores de baterías de iones de litio para vehículos eléctricos (VE), sistemas de almacenamiento de energía y electrónica de consumo. Además, la empresa prioriza las baterías de alto rendimiento y larga duración con características de seguridad avanzadas, lo que le permite captar el interés de un público más amplio. Ha implementado estrategias de expansión internacional mediante el establecimiento de plantas de producción y empresas conjuntas para satisfacer la creciente demanda mundial de vehículos eléctricos y energías renovables.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global:

El mercado internacional de baterías está dominado por varias grandes empresas integradas verticalmente, en particular las con sede en China, Corea del Sur y Japón. CATL mantiene un liderazgo crucial en la producción global de celdas de batería, mientras que la profunda integración de BYD en la fabricación de baterías, la producción de vehículos eléctricos y el abastecimiento de materias primas le permite obtener una ventaja estratégica. Simultáneamente, empresas con sede en Corea, como LG Energy Solution, SK On y Samsung SDI, están expandiéndose agresivamente en economías consolidadas mediante empresas conjuntas con fabricantes de equipos originales (OEM) de automóviles. En diciembre de 2023, Komatsu anunció la adquisición de American Battery Solutions, lo que le permitirá integrar tecnología avanzada de baterías de iones de litio en sus equipos de construcción y minería. La empresa operará como una entidad independiente dentro de Komatsu y continuará prestando servicios al segmento de vehículos comerciales, a la vez que busca nuevas oportunidades para escalar sus sistemas de baterías para aplicaciones de servicio pesado y fuera de carretera.

Panorama corporativo del mercado de baterías:

Desarrollos Recientes

- En noviembre de 2025, el Grupo Adani anunció su entrada en el sector de sistemas de almacenamiento de energía en baterías con un proyecto de 1126 MW / 3530 MWh en Khavda, lo que representa uno de los despliegues de sistemas de almacenamiento de energía en baterías (BESS) más grandes del mundo en una sola ubicación. El proyecto comprende más de 700 contenedores de baterías de iones de litio integrados con sistemas avanzados de gestión energética, lo que mejorará la fiabilidad de la red y facilitará la gestión de picos de demanda.

- En noviembre de 2025, Elements Green anunció planes para invertir 2.000 millones de euros (2.300 millones de dólares) en ocho proyectos alemanes de almacenamiento de baterías por un total de alrededor de 3,2 GW, todos ellos con conexiones a la red seguras.

- En septiembre de 2025, American Battery Technology Company anunció que se asoció con Call2Recycle para expandir el reciclaje de baterías de iones de litio de consumo en todo Estados Unidos, creando así un canal directo al consumidor que fortalece el suministro nacional de minerales críticos.

- Report ID: 3474

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.