Perspectivas del mercado de equipos para la fabricación de baterías:

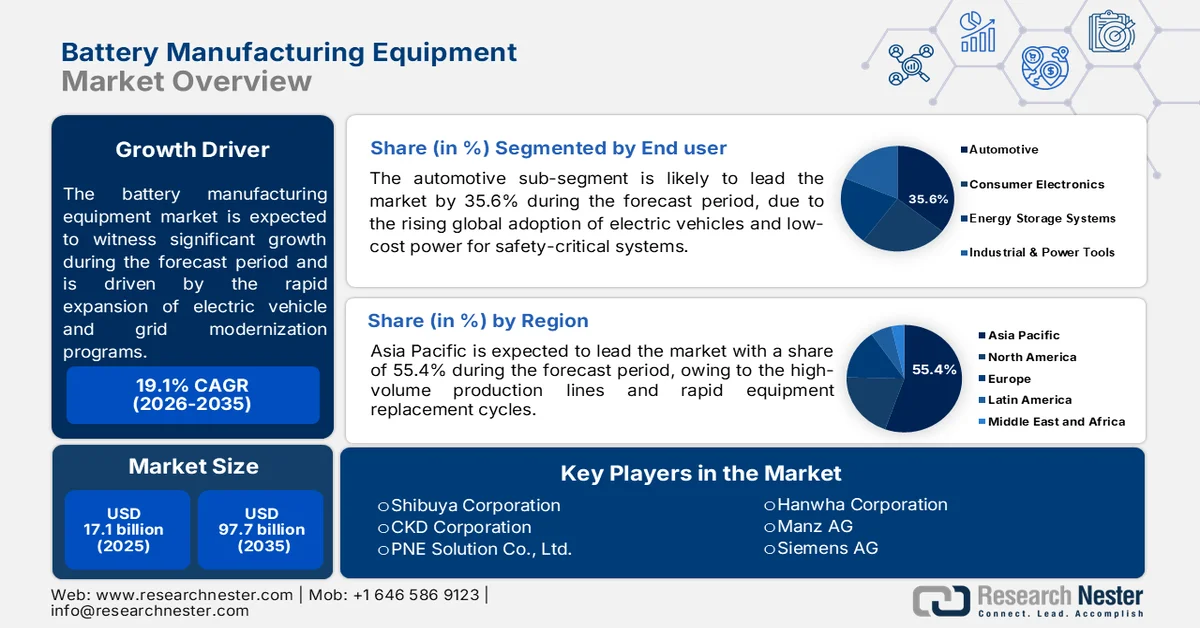

El mercado de equipos para la fabricación de baterías alcanzó un valor de 17.100 millones de dólares en 2025 y se prevé que alcance los 97.700 millones de dólares a finales de 2035, registrando una tasa de crecimiento anual compuesta (CAGR) de alrededor del 19,1% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de equipos para la fabricación de baterías será de 20.200 millones de dólares.

El mercado de equipos para la fabricación de baterías está impulsado por la rápida expansión de los programas de modernización de vehículos eléctricos, almacenamiento de energía estacionario y redes eléctricas en diversas regiones. Según datos de la Agencia Internacional de Energía (AIE) de abril de 2024, la demanda mundial de baterías para vehículos eléctricos aumentó aproximadamente un 40 % en 2023, mientras que los proyectos de fabricación de baterías anunciados continúan expandiendo la capacidad de producción muy por encima de los niveles actuales. Este aumento de escala está incrementando la adquisición de sistemas de recubrimiento de electrodos, unidades de mezcla de lodos, equipos de calandrado, líneas de ensamblaje de celdas, sistemas de llenado de electrolitos, infraestructura de salas secas y equipos de formación y prueba. La financiación del sector público también está fortaleciendo los planes de inversión de capital para los proveedores de equipos. El Departamento de Energía de EE. UU. (DOE) anunció en febrero de 2022 inversiones por más de 3 mil millones de dólares en el marco de la Ley de Infraestructura Bipartidista para apoyar las instalaciones nacionales de fabricación y procesamiento de baterías, mientras que la Oficina de Programas de Préstamos continúa financiando proyectos de la cadena de suministro de baterías a gran escala.

A medida que las plantas de baterías avanzan hacia una mayor productividad y automatización, los fabricantes priorizan el control preciso de procesos, la optimización del rendimiento y los sistemas de producción energéticamente eficientes para reducir los costos operativos y mejorar la consistencia de la producción en instalaciones a escala giga. El mercado de equipos para la fabricación de baterías también se ve influenciado por las políticas de diversificación de la cadena de suministro y los requisitos de sostenibilidad más estrictos de los gobiernos y las agencias de energía. Los datos de la AIE de febrero de 2026 estiman que China representa más del 80 % de la capacidad mundial de producción de celdas de batería, lo que impulsa a las economías a aumentar los incentivos a la fabricación nacional para reducir la dependencia de las importaciones. Esta transición está generando una demanda sostenida de equipos de producción avanzados capaces de soportar químicas de celdas locales, incluidas las baterías de fosfato de hierro y litio (LFP) y de níquel-manganeso-cobalto (NMC).

Clave Equipos para la fabricación de baterías Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

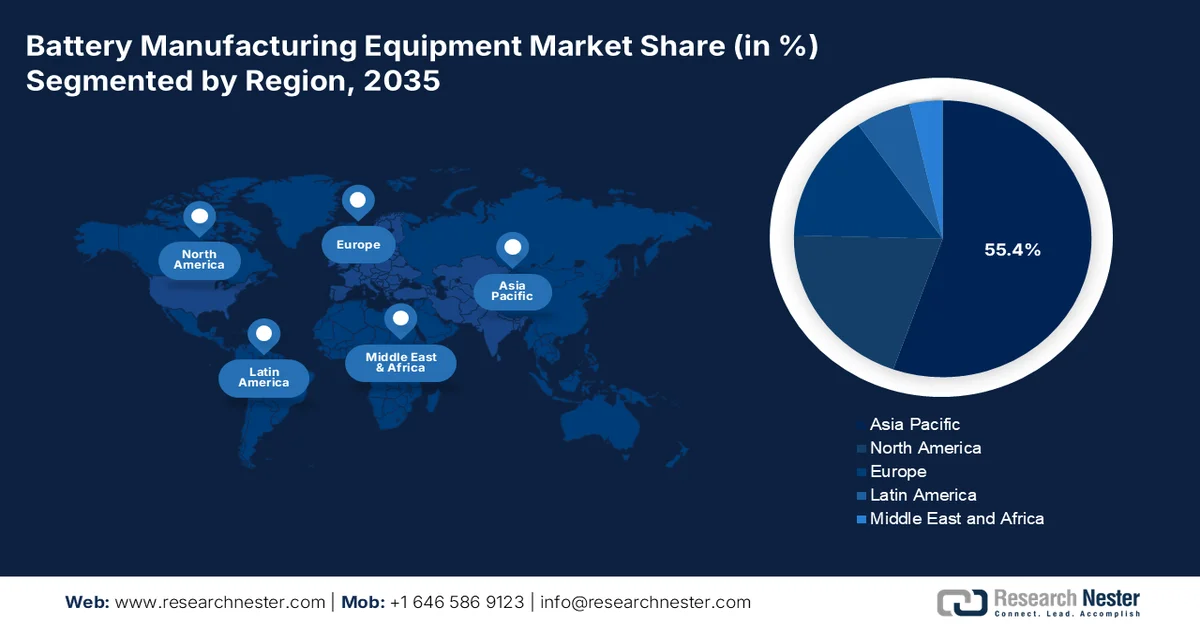

- Se prevé que la región de Asia Pacífico acapare el 55,4% de los ingresos para 2035, impulsada por la producción en gigafábricas de alto volumen y los rápidos ciclos de reemplazo de equipos.

- Es probable que Norteamérica experimente una expansión constante en el mercado de equipos para la fabricación de baterías durante el período 2026-2035, impulsada por las políticas regionales y la aceleración de los plazos de construcción de gigafábricas.

Información sobre el segmento:

- Se prevé que el segmento automotriz del mercado de equipos para la fabricación de baterías capture una cuota del 35,6% para 2035, impulsado por la adopción global de vehículos eléctricos.

- Se prevé que el sector del hardware mantenga una posición dominante hasta 2035 debido al aumento de las inversiones en infraestructura de gigafábricas y a la alta demanda de maquinaria de producción de precisión.

Principales tendencias de crecimiento:

- Expansión de proyectos de almacenamiento de energía a escala de red

- Adopción de la fabricación inteligente

Principales desafíos:

- Complejidad tecnológica y requisitos de precisión

- interrupciones en la cadena de suministro

Principales actores: Shibuya Corporation, CKD Corporation, PNE Solution Co., Ltd., Hanwha Corporation, Manz AG, Siemens AG, Mitsubishi Electric Corporation, Toray Engineering Co., Ltd., Dürr AG, Nordson Corporation, Applied Materials, Inc., Cognex Corporation, Ascent Solar Technologies, Inc., Intertek Group plc, Supernova Technologies Private Limited, Arrows Automation, Our Next Energy Inc., NEO Battery Materials Ltd, Kalmar, BOZHON.

Global Equipos para la fabricación de baterías Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 17.100 millones de dólares

- Tamaño del mercado en 2026: 20.200 millones de dólares

- Tamaño de mercado proyectado: 97.700 millones de dólares para 2035.

- Previsiones de crecimiento: 19,1% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (55,4% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: China, Estados Unidos, Alemania, Japón, Corea del Sur

- Países emergentes: India, Indonesia, Vietnam, México, Canadá

Last updated on : 11 September, 2025

Mercado de equipos para la fabricación de baterías: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de proyectos de almacenamiento de energía a escala de red: El creciente despliegue de sistemas de energía renovable está aumentando la demanda de sistemas de almacenamiento de energía en baterías. Esto genera necesidades posteriores para los equipos de producción de baterías. Según datos de la NLM de marzo de 2025, la capacidad global de energía renovable alcanzó más de 3870 GW, lo que requiere una infraestructura de almacenamiento ampliada para gestionar la fiabilidad de la red y la generación de energía intermitente. Los gobiernos están invirtiendo fuertemente en proyectos de integración de almacenamiento para apoyar los objetivos de despliegue de energía solar y eólica. Los proyectos de almacenamiento a escala de servicios públicos requieren baterías de iones de litio de gran formato, lo que incrementa la inversión en instalaciones de fabricación de celdas y módulos de baterías. Esta tendencia está impulsando la demanda de sistemas de recubrimiento de electrodos, herramientas de soldadura láser, equipos de ensamblaje de paquetes y tecnologías de inspección automatizada. Además, las iniciativas de modernización del almacenamiento de energía promueven la expansión de la capacidad de producción nacional de baterías.

- Adopción de la fabricación inteligente: La expansión de los ecosistemas de fabricación inteligente está fortaleciendo la demanda del mercado de equipos avanzados para la fabricación de baterías al mejorar las capacidades de automatización industrial, la preparación de la fuerza laboral y la infraestructura de producción digital. Según el informe de noviembre de 2023 del Ministerio de Industrias Pesadas, más de 9.800 personas recibieron apoyo para la sensibilización sobre la Industria 4.0 y cerca de 800 profesionales de 243 organizaciones fueron capacitados en programas de fabricación inteligente y transformación digital que involucran a fabricantes de equipos originales (OEM), empresas estatales, DRDO, empresas emergentes e instituciones académicas. El IISc también desarrolló 14 tecnologías inteligentes propias en robótica, gemelos digitales, sistemas de inspección, fabricación aditiva y aplicaciones de sostenibilidad, algunas de las cuales ya se han implementado en pymes. Además, cinco proyectos industriales de la Industria 4.0 por un valor de 30 millones de rupias están en marcha, mientras que 16 proyectos por un valor de 810 millones de rupias están bajo revisión gubernamental. Estas iniciativas están apoyando una mayor adopción de sistemas de fabricación intensivos en automatización aplicables a instalaciones de producción de baterías de alto volumen.

Estadísticas clave sobre la Industria 4.0 y la fabricación inteligente

Organización / Iniciativa | Datos estadísticos |

Fábrica inteligente del IISc: Sensibilización sobre la Industria 4.0 | Más de 9.800 personas recibieron apoyo en materia de sensibilización y formación en fabricación inteligente y transformación digital. |

Programas de capacitación en fábricas inteligentes del IISc | Cerca de 800 profesionales y académicos de 243 organizaciones recibieron capacitación. |

Proyectos de investigación e innovación del IISc | Seis proyectos por valor de 5 crore de rupias indias se completaron con TCS, Yaskawa, Faurecia y Toyota. |

Tecnologías indígenas del IISc | 14 tecnologías inteligentes desarrolladas en robótica, gemelos digitales, fabricación aditiva, inspección y sostenibilidad. |

Proyectos en curso de la Industria 4.0 del IISc | Cinco proyectos industriales por valor de 3 crore de rupias están en marcha. |

Proyectos del IISc en revisión | DHI está revisando 16 proyectos por un valor de 81 millones de rupias indias. |

Financiación inicial del IISc | Una startup de la Industria 4.0 atrajo 50 lakh de rupias en financiación inicial. |

Donación del Laboratorio Virtual de Prototipado de Siemens | Apoyo a la infraestructura por valor de 45 lakhs de rupias. |

Apoyo del programa de becas de Siemens | Se financiaron 3 becas de maestría (MTech) y 1 beca de doctorado (PhD) por un valor de 88 lakhs de rupias indias. |

Laboratorio de Computación Avanzada de STCI | Se han destinado 30 lakh de rupias indias a la formación en fábricas inteligentes. |

Financiación del hackathon SmartX de Siemens | Se han asignado 60 lakh de rupias indias para tutoría de empresas emergentes y financiación inicial. |

Propuesta de fabricación híbrida de DST | Proyecto aprobado por 6,5 millones de rupias indias |

Demostración de robótica del IIT Delhi en Robocon | Participaron entre 800 y 900 estudiantes de 50 universidades. |

Iniciativas de sensibilización de CMTI | 4.050 participantes asistieron a los programas de sensibilización sobre la Industria 4.0. |

Programas de pasantías de CMTI | 153 estudiantes de ingeniería realizaron prácticas profesionales. |

Programas de formación ejecutiva de CMTI | 150 ejecutivos de la industria capacitados |

Fuente : Ministerio de Industrias Pesadas, noviembre de 2023

Desafíos

- Complejidad tecnológica y requisitos de precisión: La fabricación de baterías exige una precisión extrema en múltiples etapas, incluyendo el recubrimiento de electrodos, el apilamiento, el llenado de electrolitos y las pruebas de formación, con un margen de error mínimo. Los nuevos participantes en el mercado de equipos para la fabricación de baterías carecen del conocimiento de procesos patentado que las empresas establecidas han desarrollado durante décadas. La complejidad se intensifica a medida que la industria se orienta hacia las baterías de estado sólido, que requieren diseños de equipos completamente nuevos para el procesamiento y laminación de electrodos secos. La intervención manual tradicional genera inconsistencias, menor rendimiento y mayor desperdicio, lo que repercute directamente en la calidad y rentabilidad del producto.

- Interrupciones en la cadena de suministro: Las tensiones comerciales globales y las políticas arancelarias representan los principales desafíos en el mercado de equipos para la fabricación de baterías. Los rodillos de precisión y los equipos de calandrado, esenciales para la producción de baterías de alta eficiencia, se enfrentan a interrupciones en las importaciones. Estas interrupciones generan mayores costos de instalación, retrasos en la producción e incertidumbre en los precios de los equipos. Además, la fragmentación de las cadenas de suministro globales obliga a los nuevos participantes a desenvolverse en entornos regulatorios complejos en las diferentes regiones, al tiempo que gestionan los riesgos de inventario y la incertidumbre en los plazos de entrega.

Tamaño y pronóstico del mercado de equipos para la fabricación de baterías:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

CAGR |

19,1% |

|

Tamaño del mercado del año base (2025) |

17.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

97.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de equipos para la fabricación de baterías:

Análisis del segmento de usuarios finales

En el segmento de usuarios finales, el sector automotriz lidera el mercado de equipos para la fabricación de baterías y se prevé que alcance una cuota de mercado del 35,6 % para 2035. Este segmento está impulsado por la adopción global de vehículos eléctricos. A medida que el mundo transita gradualmente de los motores de combustión interna a los vehículos eléctricos, las baterías de plomo proporcionan energía fiable y de bajo coste para sistemas críticos de seguridad como la iluminación, los cierres de puertas, el infoentretenimiento y el frenado de emergencia, incluso cuando la batería principal de litio está descargada. Además, las baterías de plomo son la base de las estaciones de carga de vehículos eléctricos, ya que actúan como almacenamiento intermedio para estabilizar la demanda de la red durante los picos de carga. Según datos del Battery Council de 2026, la tasa de reciclaje del 99 % de las baterías de plomo, la más alta de cualquier química de baterías, impulsa significativamente el perfil de sostenibilidad de los vehículos eléctricos y las estaciones de carga que utilizan baterías de plomo. Esta ventaja de la economía circular reduce el impacto ambiental de los ecosistemas de vehículos eléctricos. Los fabricantes de equipos originales (OEM) del sector automotriz y los operadores de redes de carga siguen especificando baterías de plomo junto con los sistemas de litio, lo que garantiza que esta tecnología tradicional siga siendo un motor relevante del subsegmento hasta 2035.

Análisis del segmento de componentes suministrados

El hardware domina el segmento de componentes en el mercado de equipos para la fabricación de baterías, ya que constituye la base física de cualquier gigafábrica. Esto incluye brazos robóticos para el apilamiento de electrodos, cortadoras láser de precisión para la soldadura de pestañas, sistemas de salas secas para el control de la humedad, bastidores de formación para la activación de celdas y redes de transporte para la manipulación de materiales. Los fabricantes de baterías priorizan las inversiones en hardware porque el tiempo de actividad, el rendimiento, la velocidad y la precisión mecánica de los equipos determinan directamente el rendimiento de la producción y la calidad de las celdas. Además, los componentes de hardware sufren desgaste por el funcionamiento continuo, lo que requiere reemplazos y actualizaciones periódicas, que generan flujos de ingresos recurrentes para los proveedores. A medida que las gigafábricas alcanzan capacidades de varios GWh, el gran volumen de maquinaria física necesaria garantiza que el hardware represente casi tres cuartas partes del gasto total en componentes.

Análisis del segmento de nivel de automatización

El mercado de equipos totalmente automatizados para la fabricación de baterías domina el segmento de automatización, ya que la enorme expansión de la capacidad requiere una mínima intervención humana. Según datos de NETL de febrero de 2023, se proyectaba que la capacidad de fabricación de celdas de iones de litio en EE. UU. crecería de aproximadamente 59 GWh en 2020 a 224 GWh para 2025, un aumento del 280 %. Lograr esta expansión de cuatro veces en cinco años sería imposible con líneas semiautomatizadas o manuales, que introducen variabilidad y un rendimiento más lento. Los sistemas totalmente automatizados permiten la operación 24/7 con tasas de defectos que respaldan directamente los objetivos de producción de las gigafábricas. Además, los proveedores de equipos están implementando apilamiento robótico, soldadura láser en línea e inspección visual impulsada por IA a una escala sin precedentes.

Nuestro análisis exhaustivo del mercado de equipos para la fabricación de baterías incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de equipo |

|

Formato de celda de batería |

|

Nivel de automatización |

|

Etapa de producción |

|

Usuario final |

|

Componente suministrado |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de equipos para la fabricación de baterías: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región Asia-Pacífico domina el mercado de equipos para la fabricación de baterías y se prevé que alcance una cuota de ingresos regional del 55,4 % para finales de 2035. Este mercado se caracteriza por líneas de producción de alto volumen y ciclos de reemplazo de equipos rápidos. Los compradores de equipos en esta región priorizan la velocidad de producción y el costo unitario sobre la flexibilidad, dadas las químicas y formatos de celdas ya establecidos. Las líneas de ensamblaje totalmente automatizadas son la norma, y los proveedores ofrecen integración llave en mano, desde la mezcla de electrodos hasta la formación. La competencia entre los proveedores de equipos es intensa, lo que reduce los márgenes, pero impulsa la innovación continua en las velocidades de bobinado, apilamiento y llenado de electrolitos. Los servicios posventa, que incluyen la modernización de piezas de repuesto y los contratos de mantenimiento predictivo, representan una importante fuente de ingresos debido al tamaño de la base instalada. Además, los proveedores regionales dominan el mercado, aunque las políticas de contenido local en India e Indonesia están creando oportunidades para el ensamblaje nacional de maquinaria importada.

La producción nacional de celdas de química avanzada (ACC) y la adopción de la movilidad eléctrica están impulsando el mercado de equipos para la fabricación de baterías en la India . Según datos del PIB de marzo de 2022, el gobierno aprobó un programa de incentivos vinculados a la producción (PLI) por valor de 2170 millones de dólares para establecer una capacidad de fabricación de baterías ACC de 50 GWh, lo que aumentó la demanda de equipos para el ensamblaje de celdas de recubrimiento, el llenado de electrolitos y la formación de baterías. Los datos de la IEA de 2024 informaron que los registros de vehículos eléctricos en la India superaron los 1,9 millones de unidades, lo que refleja una creciente demanda de baterías. Además, el PIB declaró en julio de 2023 que la India identificó 5,9 millones de toneladas de recursos de litio inferidos en Jammu y Cachemira, lo que fortalece las perspectivas de inversión a largo plazo para la infraestructura nacional de fabricación y procesamiento de baterías.

Inversiones y expansión de la capacidad de fabricación de baterías ACC en India

Categoría | Datos estadísticos / Desarrollo |

Presupuesto del Plan ACC PLI | 18.100 millones de rupias (aproximadamente 2.170 millones de dólares) aprobados por el Gobierno de la India. |

Capacidad de fabricación objetivo | Se planea una capacidad de fabricación anual de baterías ACC de 50 GWh. |

Número de empresas seleccionadas | Cuatro empresas seleccionadas en el marco del programa ACC PLI. |

Empresas adjudicadas de capacidad | Reliance New Energy Solar, Ola Electric, Hyundai Global Motors, Rajesh Exports |

Total de ofertas presentadas | Diez empresas presentaron ofertas en el marco del Programa de Almacenamiento de Baterías de ACC. |

Empresas técnicamente cualificadas | Nueve empresas calificaron tras la evaluación. |

Asignación de capacidad eléctrica de Ola | Se han otorgado 20 GWh. |

Asignación de capacidad de Hyundai Global Motors | Se han otorgado 20 GWh. |

Asignación de capacidad de exportaciones de Rajesh | Se han otorgado 5 GWh. |

Asignación de capacidad de Reliance New Energy | 5 GWh adjudicados y 15 GWh en lista de espera |

Cronograma de fabricación | Las instalaciones deberán estar operativas en un plazo de 2 años. |

Período de desembolso de incentivos | Incentivos otorgados durante 5 años en función de las ventas de baterías. |

Ahorros previstos en la importación de petróleo | Ahorros proyectados de entre 200.000 y 250.000 millones de rupias |

Plan de seguro de responsabilidad civil para el sector automotriz | Soporte de PLI para el sector automotriz por valor de 25.938 millones de rupias |

Apoyo al programa FAME | Se han asignado 10.000 millones de rupias en el marco del programa FAME. |

Fuente : PIB marzo de 2022

El mercado japonés de equipos para la fabricación de baterías está experimentando una rápida expansión. En 2025, alcanzó un valor de 862,20 millones de dólares, y se estima que en 2026 llegará a los 953,10 millones de dólares. Además, se prevé que el mercado crezca a una tasa de crecimiento anual compuesta (TCAC) del 17,8% durante el período de pronóstico. Para 2035, se espera que el mercado alcance los 5436,08 millones de dólares. El país se ve impulsado por las inversiones respaldadas por el gobierno en baterías de almacenamiento y cadenas de suministro de vehículos eléctricos. Según los datos de bonos de transición de Japón de febrero de 2026, el país aprobó apoyo para proyectos de producción de baterías por un total de más de 15.400 millones de dólares en inversión privada. Los datos de la AIE de 2023 también indicaron que el gobierno asignó aproximadamente 2.500 millones de dólares para fortalecer las cadenas de suministro nacionales de baterías y la expansión de la capacidad de almacenamiento. Asimismo, la Asociación Japonesa de Concesionarios de Automóviles afirmó que las ventas de vehículos electrificados, incluidos los híbridos y los vehículos eléctricos, continuaron aumentando, lo que incrementó la demanda de infraestructura para la producción de baterías de iones de litio y equipos de fabricación automatizados en todo el sector industrial de Japón.

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un crecimiento constante durante el periodo de evaluación, de 2026 a 2035. El mercado de equipos para la fabricación de baterías está impulsado por las políticas regionales y los plazos de construcción de gigafábricas. Los compradores de equipos priorizan a los proveedores capaces de realizar la puesta en marcha, el mantenimiento y el inventario de repuestos in situ. Los sistemas de formación y envejecimiento siguen siendo el segmento que requiere mayor inversión de capital, ya que exigen la integración de electrónica de potencia y gestión térmica especializadas. Las líneas de ensamblaje totalmente automatizadas son un requisito básico, dado que las soluciones semiautomatizadas no pueden alcanzar los niveles de tiempo de actividad y de defectos exigidos por los clientes del sector automotriz. Los proveedores de Canadá y México prestan servicios a proyectos transfronterizos utilizando las disposiciones comerciales del T-MEC para la calificación de contenido local. Los plazos de entrega de equipos se han extendido significativamente para maquinaria especializada, como estaciones de soldadura láser y sistemas de llenado de electrolitos. Además, las redes de servicio regionales se han convertido en un factor diferenciador competitivo.

El rápido crecimiento de la producción nacional de baterías, impulsado por la Ley de Inversión en Infraestructura y Empleos (IIJA) y la Ley de Reducción de la Inflación (IRA), está expandiendo el mercado de equipos para la fabricación de baterías en EE. UU. Según datos del CSIS de abril de 2026, se han puesto en marcha más de 180 plantas de fabricación de componentes de baterías en 38 estados, lo que fortalece la demanda de equipos de automatización para el procesamiento de electrodos, la formación de celdas y la automatización. La producción de baterías en EE. UU. aumentó casi un 140 %, lo que refleja grandes inversiones en la infraestructura nacional de gigafábricas y la localización de la cadena de suministro. El empleo en el sector de las baterías también alcanzó su nivel más alto, con proyecciones que indican hasta 125 000 puestos de trabajo para 2032. La expansión de la capacidad de fabricación de celdas y módulos posteriores está aumentando la adquisición de sistemas avanzados de fabricación inteligente, robótica y equipos integrados de manipulación de materiales en todo el ecosistema de baterías de EE. UU.

Las crecientes inversiones federales en las cadenas de suministro de vehículos eléctricos y la infraestructura de procesamiento de minerales críticos están transformando el mercado de equipos para la fabricación de baterías en Canadá . En julio de 2023, el Gobierno de Canadá anunció un apoyo de hasta 13 mil millones de dólares estadounidenses para la planta de fabricación de celdas de baterías de Volkswagen en St. Thomas, Ontario, una de las mayores inversiones industriales del país vinculadas a la expansión de la producción de baterías. En diciembre de 2022, el Gobierno de Canadá también informó que el gobierno federal destinó casi 3.800 millones de dólares estadounidenses, en el marco de la Estrategia de Minerales Críticos, para fortalecer las cadenas de suministro nacionales de litio, níquel, cobalto y grafito. Además, Statistics Canada indicó que las matriculaciones de vehículos de cero emisiones aumentaron año tras año, lo que aceleró la demanda nacional de baterías y los requisitos de equipos de fabricación asociados para la producción de celdas, la automatización y el ensamblaje de paquetes.

Análisis del mercado europeo

El mercado europeo de equipos para la fabricación de baterías está experimentando un rápido crecimiento, impulsado por las estrictas normativas medioambientales. Los compradores priorizan la eficiencia energética, la reciclabilidad y la capacidad de procesamiento sin disolventes para cumplir con el Reglamento de Baterías de la UE. Los sistemas de formación y envejecimiento deben incluir funciones de recuperación de energía, y los equipos de procesamiento de electrodos secos están ganando terreno a medida que los fabricantes buscan reducir el uso de disolventes tóxicos. Los compradores europeos prefieren líneas modulares y flexibles capaces de alternar entre diferentes químicas de celdas y formatos sin largos tiempos de inactividad. Los proyectos transfronterizos exigen que los proveedores de equipos mantengan centros de servicio en varios países, lo que favorece a las empresas consolidadas con presencia regional. Las empresas de automatización alemanas e italianas lideran el apilamiento de precisión y la soldadura láser. Las colaboraciones con Fraunhofer, CEA y otros institutos de investigación son habituales para el desarrollo de líneas piloto antes de la producción a escala comercial.

El mercado de equipos para la fabricación de baterías en Alemania se está expandiendo debido al aumento de las inversiones en la producción nacional de celdas de batería y a las iniciativas de descarbonización industrial. En 2024, el Ministerio Federal de Asuntos Económicos y Acción Climática de Alemania (BMWK) continuó apoyando proyectos europeos de la cadena de valor de las baterías en el marco de los Proyectos Importantes de Interés Común Europeo (IPCEI), que movilizaron miles de millones de euros en inversiones industriales relacionadas con las baterías en toda Europa. Los datos de la Comisión Europea de mayo de 2025 indicaron que las matriculaciones de vehículos eléctricos de batería en Alemania superaron las 45.535, un aumento del 53,5 % con respecto a abril de 2024, lo que fortaleció la demanda de capacidad de producción localizada de baterías. Además, los datos de EMBER de mayo de 2026 señalaron que Alemania alberga el 25 % de la capacidad total de baterías a gran escala de Europa, lo que incrementa los requisitos para el ensamblaje automatizado de recubrimientos, el llenado de electrolitos y los equipos de formación en las gigafábricas nacionales.

El fuerte apoyo gubernamental a la adopción de vehículos de cero emisiones y a la infraestructura nacional de producción de baterías está dando forma al mercado de equipos para la fabricación de baterías en el Reino Unido . En enero de 2024, el gobierno británico confirmó que el 80 % de los coches nuevos y el 70 % de las furgonetas nuevas vendidas en Gran Bretaña deben ser de cero emisiones para 2030, aumentando al 100 % para 2035 en virtud del mandato de Vehículos de Cero Emisiones. Esta política está respaldada por una inversión gubernamental de 2660 millones de dólares para incentivos a vehículos eléctricos y la expansión de la infraestructura de carga, según Global Ardour Recycling Limited, febrero de 2026. Los vehículos eléctricos de batería representaron el 16,5 % de las matriculaciones de coches nuevos en el Reino Unido en 2023, con más de 314 000 unidades vendidas, lo que aumentó la demanda de capacidad de fabricación de celdas de batería. Además, el gobierno aprobó una subvención de 505 millones de dólares para la gigafábrica de baterías del Grupo Tata, apoyando futuras inversiones en equipos automatizados de producción y sistemas de ensamblaje de baterías.

Principales actores del mercado de equipos para la fabricación de baterías:

- Corporación Shibuya (Japón)

- Corporación CKD (Japón)

- PNE Solution Co., Ltd. (Corea del Sur)

- Corporación Hanwha (Corea del Sur)

- Manz AG (Alemania)

- Siemens AG (Alemania)

- Corporación Mitsubishi Electric (Japón)

- Toray Engineering Co., Ltd. (Japón)

- Dürr AG (Alemania)

- Corporación Nordson (EE. UU.)

- Applied Materials, Inc. (EE. UU.)

- Corporación Cognex (EE. UU.)

- Ascent Solar Technologies, Inc. (EE. UU.)

- Grupo Intertek plc (Reino Unido)

- Supernova Technologies Private Limited (India)

- Automatización de flechas (India)

- Our Next Energy Inc. (EE. UU.)

- NEO Battery Materials Ltd (Canadá)

- Kalmar (Finlandia)

- BOZHÓN (China)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Shibuya Corporation aprovecha su amplia experiencia en el mercado de equipos para la fabricación de baterías, proveniente de los sectores de automatización de semiconductores y farmacéutica, para ofrecer equipos de llenado, taponado y manipulación de alta precisión para el ensamblaje de baterías de iones de litio. La compañía se ha centrado estratégicamente en sistemas modulares compatibles con salas blancas que mejoran la precisión del llenado de electrolitos y reducen los riesgos de contaminación.

- CKD Corporation se ha consolidado en el mercado de equipos para la fabricación de baterías gracias a sus avanzados sistemas de control neumático, dosificación de fluidos e indexación de precisión, ampliamente utilizados en el apilamiento de electrodos y el empaquetado de celdas. La empresa implementa iniciativas estratégicas como el desarrollo de sistemas de válvulas de alta eficiencia energética con servoaccionamiento, que reducen el consumo de aire manteniendo una precisión de dosificación de microlitros para electrolitos y selladores.

- PNE Solution Co., Ltd. se especializa en sistemas de formación y prueba, la etapa final y de alta inversión en la producción de baterías, donde las celdas se activan eléctricamente y se clasifican. La empresa ha avanzado estratégicamente en el mercado de equipos para la fabricación de baterías y sus cargadores de formación multicanal y cámaras de prueba de envejecimiento permiten manejar altas densidades de corriente para baterías de vehículos eléctricos y sistemas de almacenamiento de energía (ESS). En 2024, la empresa alcanzó una producción total de 373,4 millones de dólares.

- Hanwha Corporation aprovecha su experiencia en automatización aeroespacial y de defensa para competir en el mercado de equipos para la fabricación de baterías, principalmente a través de su división Hanwha Machinery. La empresa se especializa en equipos de alta velocidad para el ranurado, apilamiento y soldadura de pestañas de electrodos para celdas cilíndricas y prismáticas. Entre sus iniciativas estratégicas se incluye el desarrollo de sistemas de grabado láser para el procesamiento de electrodos en seco, la reducción del uso de disolventes y la disminución del consumo energético de secado.

- Manz AG es un innovador europeo clave en el mercado de equipos para la fabricación de baterías, reconocido por sus plataformas de corte láser, bobinado y ensamblaje para baterías de iones de litio y de estado sólido. La compañía ha reorientado estratégicamente su enfoque hacia equipos para celdas tipo bolsa de gran formato y baterías de estado sólido (ASSB), donde su experiencia en procesamiento al vacío y manejo de rollo a rollo resulta fundamental. En 2024, la compañía obtuvo ingresos de 145,7 millones de dólares.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de equipos para la fabricación de baterías:

El mercado de equipos para la fabricación de baterías es altamente competitivo y se caracteriza por una combinación de gigantes de la automatización ya establecidos y líderes asiáticos especializados. Las empresas chinas dominan las líneas de producción a gran escala, mientras que las compañías de Corea del Sur y Japón destacan en equipos de bobinado, apilamiento y ensamblaje de alta precisión. Los actores europeos y estadounidenses se centran en tecnologías de nicho, como el recubrimiento de electrodos secos y la estructuración láser, para dar soporte a las baterías de próxima generación. Entre las iniciativas estratégicas clave se incluyen las alianzas de integración vertical con los constructores de gigafábricas y una fuerte inversión en I+D en digitalización y salas secas energéticamente eficientes para reducir los costes de producción y la huella de carbono. Por ejemplo, en mayo de 2025, Our Next Energy Inc. (ONE) anunció una alianza estratégica con Pomega Energy Storage Technologies.

Panorama corporativo del mercado de equipos para la fabricación de baterías:

Desarrollos Recientes

- En octubre de 2025, NEO Battery Materials Ltd. anunció la ampliación de sus instalaciones para establecer capacidades de fabricación de celdas de batería y aumentar la producción de materiales de silicio para baterías, así como las operaciones de investigación. La compañía anunció la puesta en marcha de una planta de fabricación de electrodos en Corea del Sur, con edificios en un terreno de 2,5 acres, y 0,8 acres adicionales destinados a futuras ampliaciones.

- En julio de 2025, Kalmar presentó su solución de baterías de iones de litio (Li-ion) de segunda generación para su gama de equipos contrapesados eléctricos, como manipuladores de contenedores vacíos, apiladores retráctiles y carretillas elevadoras. El nuevo sistema de baterías ofrece mayor capacidad energética, una curva de rendimiento más prolongada y predecible, y una mejor estabilidad térmica en una amplia variedad de entornos operativos.

- En mayo de 2025, BOZHON anunció la puesta en marcha de su línea de producción en masa de baterías de iones de litio, un componente clave para vehículos eléctricos y sistemas de almacenamiento de energía. Gracias a su sólida base técnica y su capacidad de innovación, la empresa lanzó una solución integral de línea de producción diseñada para ofrecer sistemas de producción inteligentes, de alta eficiencia y flexibles.

- Report ID: 5355

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.