Perspectivas del mercado de recubrimientos para baterías:

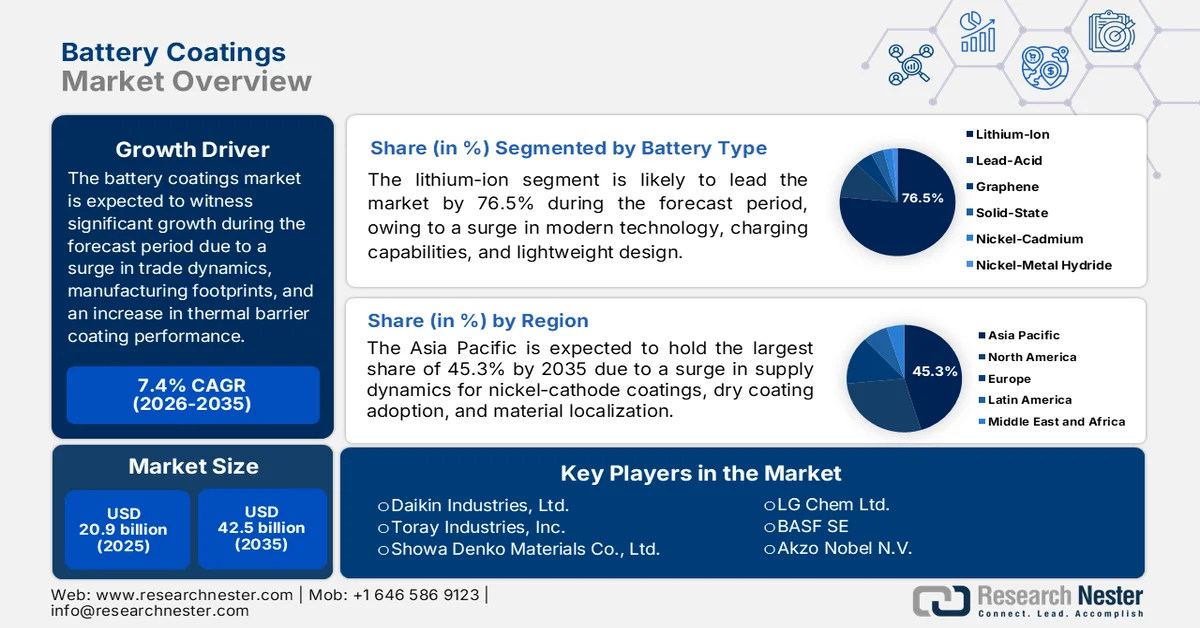

El mercado de recubrimientos para baterías alcanzó un valor de 20.900 millones de dólares en 2025 y se prevé que supere los 42.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) superior al 7,4% durante el período de previsión, es decir, entre 2026 y 2035. En 2026, se estima que el tamaño de la industria de recubrimientos para baterías será de 22.400 millones de dólares.

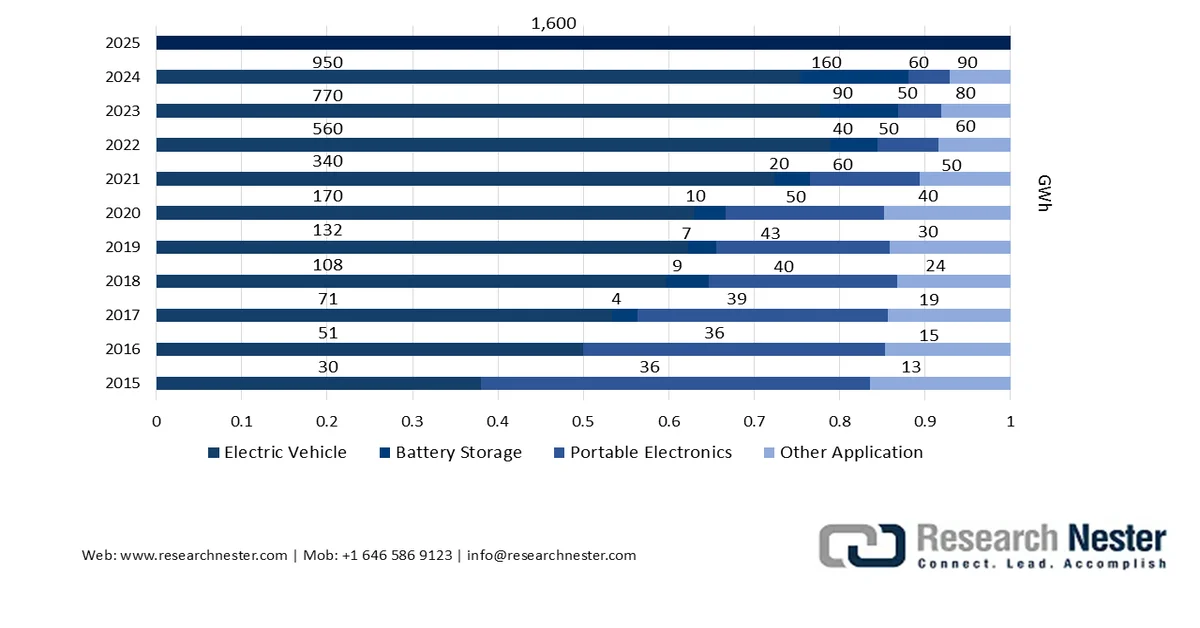

El mercado mundial de recubrimientos para baterías se ve influenciado por diversos factores macroeconómicos y estructurales, como la volatilidad de los precios de las materias primas, el aumento de la demanda de recubrimientos con barrera térmica, la dinámica comercial, la presencia de la producción regional en distintas zonas y las soluciones para baterías de vehículos eléctricos. Según las estadísticas oficiales publicadas por la IEA en 2025, la demanda de baterías en el sector energético, tanto para aplicaciones de almacenamiento como para vehículos eléctricos, alcanzó el hito de 1 TWh en 2024. Además, el crecimiento de las ventas de vehículos eléctricos impulsó enormemente esta demanda, elevando el consumo a más de 950 GWh, lo que representa un aumento de aproximadamente el 25 % en 2023. Asimismo, los coches eléctricos siguen siendo el principal motor de la demanda de baterías para vehículos eléctricos, representando más del 85 %, lo que repercute positivamente en el crecimiento del mercado.

Demanda regional de baterías para vehículos eléctricos, 2018-2024

Año | Europa | Porcelana | A NOSOTROS | Otros EMDE | Otros eventos adversos |

2018 | 7,0% | 63,0% | 18,0% | 2,0% | 10,0% |

2019 | 13,0% | 59,0% | 15,0% | 2,0% | 12,0% |

2020 | 22,0% | 50,0% | 11,0% | 2,0% | 14,0% |

2021 | 19,0% | 55,0% | 11,0% | 2,0% | 13,0% |

2022 | 16,0% | 57,0% | 12,0% | 2,0% | 12,0% |

2023 | 16,0% | 56,0% | 13,0% | 3,0% | 12,0% |

2024 | 13,0% | 59,0% | 13,0% | 5,0% | 11,0% |

Fuente: Organización IEA

Además, la presencia de tecnologías de curado de recubrimientos mediante láser, arquitecturas de recubrimiento con gradiente de electrodos y sistemas de reparación de recubrimientos in situ son tendencias que impulsan el mercado global. Como se indica en un artículo publicado por NLM en abril de 2024, el diamante, un semiconductor de tercera generación y material de banda ultraancha, presenta una estructura cúbica de 0,3 nm, con una longitud de enlace de 0,1 nm y un ángulo de enlace de 109°28′. Este material se caracteriza además por una dureza de 10 en la escala de Mohs, una conductividad térmica de 1,2 × 10⁻⁶ K⁻¹ y una alta transmitancia en el rango UV-microondas de 0,2 a 8000 μm. Por lo tanto, gracias a estas propiedades, el diamante se ha consolidado como un material de microfabricación idóneo para impulsar el progreso de la tecnología de procesamiento láser, lo que a su vez fortalece la presencia en el mercado.

Clave Recubrimientos de baterías Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

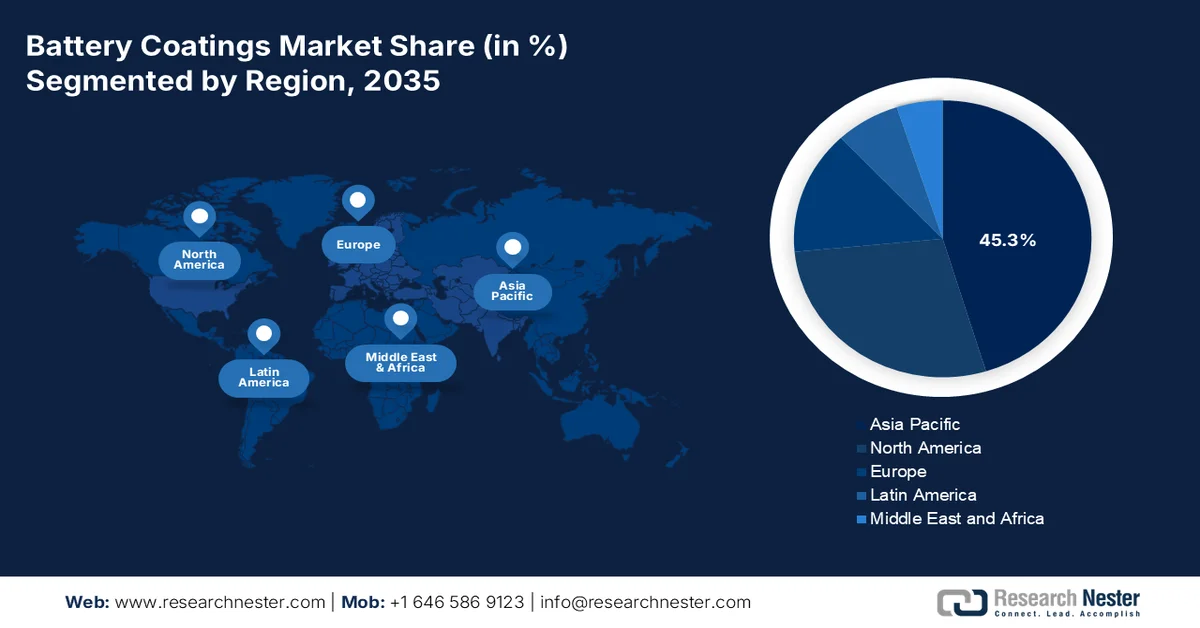

- Se prevé que el mercado de recubrimientos para baterías en Asia Pacífico alcance una cuota dominante del 45,3 % para 2035, impulsado por cadenas de suministro consolidadas, la creciente adopción de recubrimientos catódicos con alto contenido de níquel y el aumento de las actividades de fabricación de baterías para vehículos eléctricos.

- Se prevé que Europa experimente el crecimiento más rápido entre 2026 y 2035, impulsado por los objetivos de neutralidad climática, la fabricación local de baterías y la creciente implementación de sistemas de almacenamiento de energía en baterías a gran escala.

Información sobre el segmento:

- Se prevé que el segmento de iones de litio en el mercado de recubrimientos para baterías represente una cuota líder del 76,5 % para 2035, impulsado por la alta densidad energética, las capacidades de carga rápida, el diseño ligero y la creciente implementación de baterías para vehículos eléctricos.

- El subsegmento del transporte está preparado para asegurar la segunda mayor cuota de mercado durante el período 2026-2035, debido a la acelerada transición hacia los vehículos eléctricos y la reducción de las emisiones de carbono.

Principales tendencias de crecimiento:

- Reacondicionamiento de baterías de segunda vida

- Infraestructura portuaria y electrificación marítima

Principales desafíos:

- Fragmentación regulatoria y complejidad del cumplimiento

- Ciclos acelerados de obsolescencia de materiales

Principales actores: Arkema SA (Francia), Solvay SA (Bélgica), Asahi Kasei Corporation (Japón), PPG Industries, Inc. (EE. UU.), 3M Company (EE. UU.), Mitsubishi Chemical Corporation (Japón), Ube Industries Ltd. (Japón), Tanaka Chemical Corporation (Japón), Daikin Industries, Ltd. (Japón), Toray Industries, Inc. (Japón), Showa Denko Materials Co., Ltd. (Japón), Sumitomo Chemical Co., Ltd. (Japón), SK Innovation Co., Ltd. (Corea del Sur), LG Chem Ltd. (Corea del Sur), BASF SE (Alemania), Akzo Nobel NV (Países Bajos), Henkel AG & Co. KGaA (Alemania), SGL Carbon SE (Alemania), Targray Technology International Inc. (Canadá), Nano One Materials Corp. (Canadá), Axalta Coating Systems Ltd. (EE. UU.), Jotun (Noruega), Xaar (Reino Unido).

Global Recubrimientos de baterías Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 20.900 millones de dólares

- Tamaño del mercado en 2026: 22.400 millones de dólares

- Tamaño de mercado proyectado: 42.500 millones de dólares para 2035.

- Previsiones de crecimiento: 7,4% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (45,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: China, Estados Unidos, Corea del Sur, Japón, Alemania

- Países emergentes: India, Polonia, Hungría, Indonesia, Vietnam

Last updated on : 13 May, 2026

Mercado de recubrimientos para baterías: factores de crecimiento y desafíos

Factores de crecimiento

- Reacondicionamiento de baterías de segunda vida: La proliferación de baterías de vehículos eléctricos usadas que se utilizan en aplicaciones de almacenamiento estacionario ha generado una demanda de recubrimientos que impulsa el mercado global de recubrimientos para baterías. Según las estadísticas oficiales publicadas por la NLM en abril de 2024, para finales de 2025, se habían incrementado más de 800 000 toneladas métricas de baterías de vehículos eléctricos, lo que provocó un aumento en el fin de vida útil (EoL), especialmente cuando una batería alcanza entre el 70 % y el 80 % de su capacidad de almacenamiento original. Este criterio del 80 % de EoL se aplicaba generalmente a las baterías de níquel y cadmio. Por otro lado, las baterías de iones de litio ofrecen una energía de entre 240 y 300 Wh/kg, una potencia de entre 200 y 950 W/kg y una vida útil de entre 6 y 15 años, lo que impulsa el crecimiento del mercado.

- Infraestructura portuaria y electrificación marítima: La industria marítima representa una fuente de demanda en rápida expansión con requisitos de recubrimiento específicos, lo que también impulsa la demanda del mercado. Como se indica en un informe de datos publicado por el Departamento de Energía en diciembre de 2024, el Plan de Acción para la Innovación en Energía y Emisiones Marítimas demostró que los buques oceánicos de gran escala representan aproximadamente el 68 % de las emisiones totales de gases de efecto invernadero provenientes del combustible, particularmente en los EE. UU. Además, a nivel mundial, el 92,6 % de los buques queman combustibles tradicionales, y casi la mitad de los buques encargados o en construcción tienden a aceptar bajas emisiones de gases de efecto invernadero. Mientras tanto, los buques con bandera estadounidense, pertenecientes al segmento industrial marítimo, están proliferando rápidamente la exposición del mercado a nivel mundial.

Buques con bandera estadounidense y extranjera por sector marítimo, 2024

Tipo de embarcación | buques | Millas náuticas recorridas | Energía consumida | Emisiones de gases de efecto invernadero de chimeneas |

Buques transoceánicos | 0,3% | 16,0% | 66,0% | 68,0% |

Embarcaciones portuarias | 0,3% | 5,0% | 8,0% | 8,0% |

Ministerio de defensa | 0,03% | 5,0% | 7,0% | 7,0% |

Embarcaciones no comerciales | 99,0% | 73,0% | 18,0% | 17,0% |

Total | 11,1 millones | 7.074 millones | 1.935 billones de Btu | 81 mmt CO2e |

Fuente: Departamento de Energía

- Seguridad subterránea y electrificación minera: Los fabricantes de equipos pesados para minería están reemplazando cada vez más los vehículos subterráneos diésel por vehículos eléctricos con baterías para eliminar las emisiones de escape en túneles confinados. Según un informe de datos publicado por la IEEE Power and Energy Society Organization en marzo de 2024, en términos de electrificación minera, la industria de dispositivos de potencia de carburo de silicio (SiC) y nitruro de galio (GaN) alcanzó un valor de 1.000 millones de dólares en 2022. Además, se estima que la industria en general se expandirá hasta alcanzar los 4.300 millones de dólares a finales de 2028, lo que representa una tasa de crecimiento anual del 33,7%. Por lo tanto, basándose en esto, los formuladores de recubrimientos han creado capas que eliminan el azufre y que tienden a neutralizar los productos de descomposición del electrolito, lo que indica una perspectiva optimista para la expansión del mercado de recubrimientos para baterías.

Análisis de los niveles de electronvoltios de los sólidos mineros, 2024

Sólidos | Nivel de electronvoltios (eV) |

Germanio (Ge) | 0,6 |

Silicio (Si) | 1.1 |

arseniuro de galio (GaAr) | 1.4 |

Carburo de silicio (SiC) | 3.3 |

Nitruro de galio (GaN) | 3.4 |

Óxido de galio (GaO) | 5.0 |

Diamante (C) | 5.5 |

Nitruro de aluminio (AlN) | 6.2 |

Vaso | Más de 4.4 |

Fuente: Organización de la Sociedad de Energía y Potencia del IEEE

Desafíos

- Fragmentación regulatoria y complejidad del cumplimiento: El mercado de recubrimientos para baterías opera dentro de un marco regulatorio cada vez más estricto y geográficamente fragmentado. Por ejemplo, el marco REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas) de Europa impone límites estrictos a ciertos fluoropolímeros y solventes comúnmente utilizados en formulaciones de recubrimientos. Mientras tanto, la normativa china sobre compuestos orgánicos volátiles (COV), cada vez más rigurosa, difiere significativamente de la Ley de Control de Sustancias Tóxicas (TSCA) de Norteamérica. Asimismo, Corea del Sur y Japón aplican sus propias listas de sustancias peligrosas. Además, para un proveedor global de recubrimientos, esto implica mantener múltiples variantes de formulación para el mismo producto funcional, lo que aumenta los costos de I+D, complica la gestión de inventarios y eleva el riesgo de incumplimiento normativo en los controles aduaneros.

- Ciclos acelerados de obsolescencia de materiales: La tecnología de baterías evoluciona más rápido que los protocolos de validación de recubrimientos. Las baterías de estado sólido, las de litio-azufre y los sistemas de iones de sodio requieren interfaces de recubrimiento, perfiles de gestión térmica y propiedades de adhesión fundamentalmente diferentes. Un recubrimiento optimizado para la actual celda de iones de litio de níquel-manganeso-cobalto queda obsoleto funcionalmente en un solo ciclo de generación de producto. Además, las instituciones de investigación y las empresas emergentes anuncian innovaciones químicas cada trimestre, pero los proveedores de recubrimientos no pueden desarrollar soluciones en paralelo para cada plataforma emergente debido a las limitaciones de recursos. Esto genera un ciclo interminable de búsqueda de objetivos, lo que, a su vez, frena el crecimiento del mercado.

Tamaño y pronóstico del mercado de recubrimientos para baterías:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7,4% |

|

Tamaño del mercado del año base (2025) |

20.900 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

42.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de recubrimientos para baterías:

Análisis del segmento de tipos de batería

Según el tipo de batería, se prevé que el segmento de iones de litio represente la mayor cuota, un 76,5%, del mercado de recubrimientos para baterías a finales de 2035. El crecimiento de este segmento se debe principalmente a su importancia para la tecnología moderna, gracias a su alta densidad energética, su larga vida útil, su capacidad de carga rápida y su diseño ligero. Según las estadísticas oficiales publicadas por la IEA en febrero de 2026, la industria mundial de baterías de iones de litio superó los 150.000 millones de dólares en 2025, lo que supone un aumento de más del 20% con respecto a 2024. En este sentido, los vehículos eléctricos representan más del 70% del despliegue total de baterías de iones de litio. Le sigue el almacenamiento de energía en baterías, con más del 15%, lo que demuestra la flexibilidad que ofrecen las baterías en los sistemas de energía y, por consiguiente, el crecimiento del segmento.

Análisis del despliegue de baterías de iones de litio por aplicación, 2015-2025

Fuente: Organización IEA

Análisis del segmento de la industria de uso final

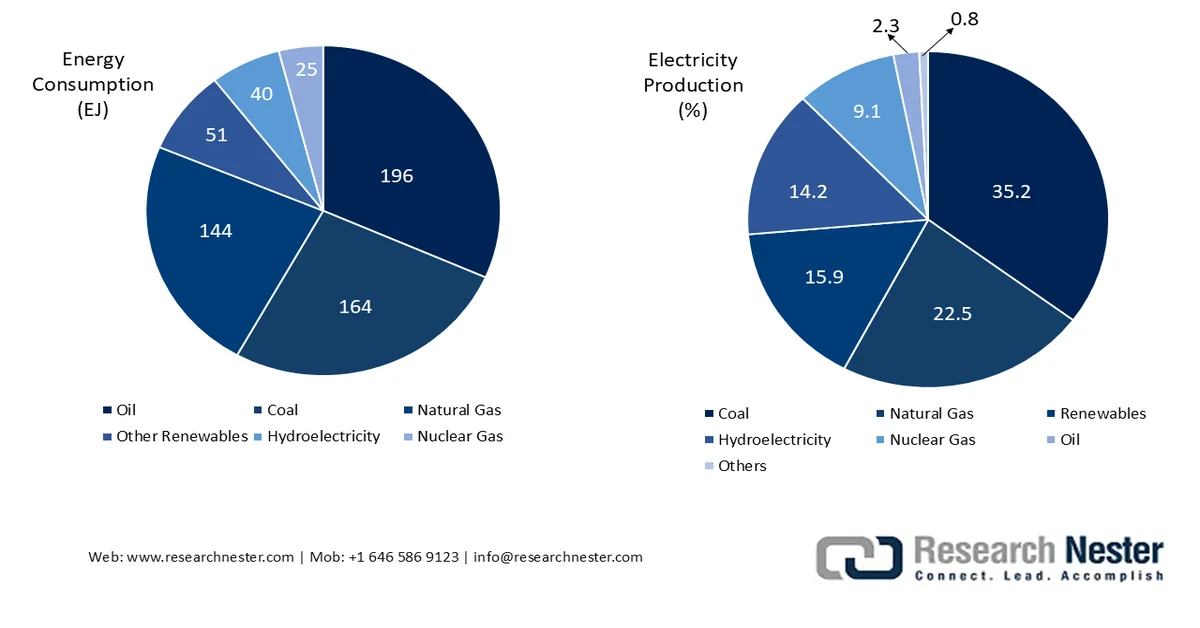

Durante el período de pronóstico, se proyecta que el subsegmento de transporte, parte del segmento de la industria de uso final, obtenga la segunda mayor participación en el mercado. El crecimiento de este subsegmento se ve impulsado principalmente por la transición global hacia los vehículos eléctricos y la disminución de las emisiones de carbono. Como se indica en un artículo publicado por Renewable and Sustainable Energy Reviews en enero de 2026, la industria del transporte contribuye significativamente con un estimado de 8,7 gigatoneladas de dióxido de carbono equivalente en emisiones directas de gases de efecto invernadero, lo que representa casi el 23 % de las emisiones mundiales de dióxido de carbono derivadas de la energía. Además, los vehículos terrestres generan el 70 % de estas emisiones, mientras que el transporte ferroviario, marítimo y aéreo representan el 1 %, el 11 % y el 12 %, respectivamente. Asimismo, la industria está utilizando diversas fuentes de energía, lo que impulsa la demanda del mercado a nivel mundial.

Consumo total de energía y producción de electricidad por parte del sector del transporte, 2023

Fuente: Renewable and Sustainable Energy Reviews

Análisis del segmento de componentes de baterías

Se espera que el subsegmento de recubrimiento de electrodos, que forma parte del segmento de componentes de baterías, alcance la tercera mayor cuota de mercado al final del plazo estipulado. El desarrollo de este subsegmento se ve impulsado en gran medida por su utilidad en la soldadura por arco para producir soldaduras sólidas al proteger el baño de fusión de la contaminación atmosférica, ya sea oxígeno o nitrógeno, mejorando las propiedades mecánicas y estabilizando el arco eléctrico. Según un artículo de la Royal Society of Chemistry de 2026, solo el 6 % de los residuos de baterías de iones de litio se recicla, y el resto termina en vertederos, lo que supone un riesgo de contaminación ambiental y toxicidad de los metales. Por lo tanto, para superar este problema, la pirometalurgia tiene la capacidad de garantizar una recuperación masiva de metales, con eficiencias de lixiviación del 100 % para elementos como el níquel, el cobalto y el litio, lo que permite la creación de electrodos de carbono específicos para residuos en baterías sostenibles.

Nuestro análisis exhaustivo de los recubrimientos de las baterías incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de batería |

|

Industria de uso final |

|

Componente de batería |

|

Métodos de recubrimiento |

|

Tipo de tecnología |

|

Tipo de material |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de recubrimientos para baterías: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico en el mercado de recubrimientos para baterías alcance la mayor cuota, con un 45,3%, para finales de 2035. El auge del mercado en la región se atribuye principalmente a una cadena de suministro consolidada, un aumento en los recubrimientos de cátodo con alto contenido de níquel, la adopción del recubrimiento en seco, la localización de materiales precursores y una inversión adecuada en cumplimiento normativo. Según las estadísticas oficiales publicadas por Invest Korea en 2022, Corea del Sur es el segundo mayor productor mundial de baterías, con una producción del 21% de las baterías para vehículos eléctricos. En este contexto, el país cuenta con fabricantes competitivos en el sector de baterías terminadas y se centra en materiales de alto rendimiento, como los de cátodo y ánodo. Además, el país ha experimentado un notable aumento en las ventas de vehículos eléctricos, pasando de 46.909 unidades en 2020 a 101.112 y 162.987 en 2022, impulsando así positivamente el crecimiento del mercado en toda la región.

Capacidad de producción de baterías para vehículos eléctricos en Corea, Japón y China, 2021-2030

Año | Corea | Japón | Porcelana |

2021 | 21,0% | 7,0% | 69,0% |

2025 | 18,0% | 4,0% | 70,0% |

2030 | 20,0% | 5,0% | 63,0% |

Fuente: Invest Korea

El mercado de recubrimientos para baterías en China está experimentando un crecimiento significativo, impulsado por la producción a gran escala de vehículos eléctricos, el aumento de la disponibilidad de materiales de recubrimiento, las políticas gubernamentales favorables al crecimiento, la localización tecnológica y la integración industrial. Según un artículo publicado por Transportation Research Part A: Policy and Practice en diciembre de 2024, la capacidad energética de las baterías en el país ascendía a 439,2 USD/kWh, con el subsidio máximo destinado a los vehículos eléctricos de batería. Además, el subsidio estándar para estos vehículos en particular varió desde USD 8784,3 en 2009, seguido de USD 7905,8 en 2015, USD 6441,8 en 2017, USD 7320,2 en 2018, USD 3660,1 en 2019, USD 3294,1 en 2021 y USD 1844,7 en 2022. Por lo tanto, con esta asignación continua de subsidios, el mercado se está expandiendo gradualmente en todo el país.

El posicionamiento en alta calidad, el aumento de la demanda de cátodos con alto contenido de níquel, el auge de la investigación y el desarrollo de baterías de última generación, la transición hacia una economía baja en carbono basada en regulaciones y la localización de la cadena de suministro son factores que impulsan el mercado en Japón . El crecimiento del mercado en el país depende del tamaño de la industria, que alcanzó los 62,5 millones de dólares en 2025. Se proyecta que el mercado alcance los 75,6 millones de dólares a finales de 2026, y los 342,2 millones de dólares al final del período de pronóstico. Además, según un informe publicado por el Instituto Internacional para el Desarrollo Sostenible en febrero de 2026, Japón representa el 18 % de la distribución global de la cadena de valor del níquel, lo que augura un panorama optimista para el crecimiento y la consolidación del mercado.

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado de recubrimientos para baterías durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por los ambiciosos objetivos de neutralidad climática, la fabricación local de baterías, la existencia de alianzas público-privadas, el reciclaje de materias primas y la producción nacional de celdas de batería. Según las estadísticas oficiales publicadas por SolarPowerEurope en enero de 2026, la región había instalado con éxito 27,1 GWh de capacidad de baterías de última generación hasta 2025, lo que supone el duodécimo año consecutivo de récord en el despliegue de almacenamiento de baterías. En este sentido, el 55 % de la capacidad total proviene de sistemas a gran escala, lo que confirma que el almacenamiento a gran escala es el motor principal del crecimiento de la industria regional. Además, la fabricación regional de baterías alcanzó una capacidad nominal de producción de celdas de 252 GWh, impulsando así el mercado.

Despliegue de sistemas de almacenamiento de energía en baterías en Europa, 2019-2025

Año | Crecimiento de la implementación |

2020-2021 | 145,0% |

2021-2022 | 130,0% |

2022-2023 | 73,0% |

2023-2024 | 23,0% |

2024-2025 | 45,0% |

Fuente: SolarPowerEurope

El mercado de recubrimientos para baterías en Alemania está ganando impulso gracias a la presencia de la mayor industria automotriz, una extensa infraestructura química industrial, una sólida financiación gubernamental para la innovación en materiales para baterías y generosos fondos para proyectos relacionados. Según la estimación gubernamental publicada por la ITA en agosto de 2025, las exportaciones nacionales de automatización aumentaron de 955 mil millones de dólares en 2022 a más de 1 billón de dólares en 2023, cifra que posteriormente disminuyó a 991 mil millones de dólares en 2024. A pesar de este ligero descenso, las exportaciones de manufactura avanzada de Estados Unidos a Alemania en 2024 ascendieron a 37 mil millones de dólares. Además, el valor de las exportaciones estadounidenses a Alemania fue de 43 mil millones de dólares, lo que lo convierte en un mercado sumamente atractivo para su desarrollo y expansión.

La expansión de la gigafábrica, respaldada por generosas oportunidades de financiación, el aumento de la cadena de suministro de baterías, la existencia de abundante energía solar para la producción de recubrimientos de bajas emisiones de carbono, la sostenibilidad y el enfoque en la descarbonización son algunas de las tendencias que impulsan el mercado de recubrimientos para baterías en España . Según un artículo publicado por la Oficina de Comercio y Desarrollo de las Naciones Unidas en noviembre de 2023, la Comisión Europea aprobó dos programas de ayudas estatales en el país por un total de 2200 millones de dólares para apoyar inversiones adecuadas en equipos de tecnología verde y producción de baterías en el marco del Pacto Verde Europeo. Por su parte, el programa de 984,4 millones de dólares, aprobado en mayo de 2023, se centró en la producción de baterías adecuadas, que incluía la fabricación de baterías, junto con las materias primas y componentes necesarios, impulsando así el desarrollo del mercado.

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un crecimiento y una expansión significativos en el mercado de recubrimientos para baterías al final del período estipulado. El crecimiento del mercado en la región se ve impulsado por sólidas políticas de localización de la fabricación de vehículos eléctricos, el establecimiento exitoso de redes regionales de gigafábricas, la producción de componentes para baterías, la presencia de fabricantes de equipos originales (OEM) del sector automotriz y la creciente demanda de un suministro constante de materiales de recubrimiento. Según las estadísticas oficiales publicadas por la Organización CSIS en abril de 2026, la producción total de baterías en Estados Unidos aumentó casi un 140 % para finales de 2025. Gracias a este crecimiento, se han destinado importantes inversiones a proyectos de baterías, que oscilan entre los 2,3 millones y los 17.814 millones de dólares. Además, el suministro continuo de tejidos textiles recubiertos en la región también está impulsando la presencia del mercado.

Análisis de las exportaciones e importaciones de tejidos textiles recubiertos en Norteamérica en 2024

Países/Componente | Exportación (USD) | Importación (USD) |

A NOSOTROS | 50,3 millones | 112,0 millones |

Canadá | 14,2 millones | 14,1 millones |

México | 213.000 | 37,4 millones |

Honduras | 28.900 | 1,2 millones |

Guatemala | 27.800 | 280.000 |

Panamá | 23.900 | 182.000 |

El Salvador | 17.000 | 289.000 |

Bahamas | 15.500 | 112.000 |

Fuente: OEC

El mercado de recubrimientos para baterías en Estados Unidos está ganando mayor visibilidad gracias a la importante inversión federal en las cadenas de suministro nacionales, las estrictas restricciones a las entidades extranjeras de interés (FEOC, por sus siglas en inglés), el mayor enfoque en la seguridad y la gestión térmica de las celdas de iones de litio, así como los requisitos de los consumidores finales nacionales. Como se indica en un artículo publicado por Battery Council International en marzo de 2025, la industria de las baterías en el país está en constante auge, generando anualmente 10 billones de dólares en producción económica nacional, tanto directa como indirecta. Además, este desarrollo industrial ha creado más de 54 millones de empleos en el país, empleos que dependen de las baterías. Asimismo, la industria impulsa el 21% de la economía nacional, lo que augura un panorama optimista para la expansión del mercado.

La industria de las baterías impulsará la economía estadounidense de 10 billones de dólares en 2024.

Fuente: Battery Council International

El fondo de innovación táctica para apoyar la fabricación de tecnología limpia, el aumento de la localización de la fabricación de vehículos eléctricos, las redes de investigación y desarrollo colaborativas y las asociaciones innovadoras, así como la alineación adecuada con el acelerador de cero emisiones netas, son algunos de los factores que impulsan el mercado de recubrimientos para baterías en Canadá . Según un artículo publicado por el Gobierno de Canadá en abril de 2026, el Secretario Parlamentario del Ministro de Industria anunció 10,6 millones de dólares estadounidenses para 14 programas de infraestructura de carga para vehículos eléctricos en todo el país. Se espera que esta generosa financiación garantice la instalación de más de 1600 cargadores en todo el territorio nacional. Además, se prevé que Plug'n Drive continúe ofreciendo una gira nacional de pruebas de vehículos eléctricos con una financiación adicional de 1,1 millones de dólares estadounidenses, lo que aumentará la visibilidad del mercado.

Principales actores del mercado de recubrimientos para baterías:

- Arkema SA (Francia)

- Solvay SA (Bélgica)

- Corporación Asahi Kasei (Japón)

- PPG Industries, Inc. (EE. UU.)

- Compañía 3M (EE. UU.)

- Corporación Química Mitsubishi (Japón)

- Industrias Ube Ltd. (Japón)

- Corporación Química Tanaka (Japón)

- Daikin Industries, Ltd. (Japón)

- Toray Industries, Inc. (Japón)

- Showa Denko Materials Co., Ltd. (Japón)

- Sumitomo Chemical Co., Ltd. (Japón)

- SK Innovation Co., Ltd. (Corea del Sur)

- LG Chem Ltd. (Corea del Sur)

- BASF SE (Alemania)

- Akzo Nobel NV (Países Bajos)

- Henkel AG & Co. KGaA (Alemania)

- SGL Carbon SE (Alemania)

- Targray Technology International Inc. (Canadá)

- Nano One Materials Corp. (Canadá)

- Axalta Coating Systems Ltd. (EE. UU.)

- Jotun (Noruega)

- Xaar (Reino Unido)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Arkema SA se ha consolidado como proveedor líder de fluoropolímeros especiales, en particular PVDF, esencial tanto para los aglutinantes de electrodos como para los recubrimientos separadores en baterías de iones de litio. La compañía ha expandido decididamente su capacidad de producción en Norteamérica para dar soporte al ecosistema de gigafábricas de vehículos eléctricos de rápido crecimiento en la región.

- Solvay SA aprovecha su amplia experiencia en materiales fluorados avanzados para ofrecer soluciones de recubrimiento de alta pureza que mejoran la seguridad y la estabilidad térmica de las baterías. La compañía ha destinado importantes inversiones en investigación al desarrollo de sistemas aglutinantes alternativos que reducen la dependencia de las cadenas de suministro tradicionales, manteniendo al mismo tiempo el rendimiento electroquímico.

- Asahi Kasei Corporation combina su amplia experiencia en tecnología de separadores con capacidades especializadas en recubrimientos cerámicos, ofreciendo soluciones integradas para la prevención del sobrecalentamiento de las baterías. La compañía se ha centrado en mejorar la uniformidad del recubrimiento a altas velocidades de producción, abordando así un desafío crítico para la fabricación de baterías a gran escala.

- PPG Industries, Inc. aplica su centenaria experiencia en recubrimientos industriales al sector de las baterías, desarrollando capas multifuncionales que protegen contra la corrosión, gestionan la disipación del calor y mejoran el aislamiento eléctrico. La empresa ha priorizado las formulaciones de recubrimientos a base de agua y sin disolventes para cumplir con las normativas medioambientales globales cada vez más estrictas sobre compuestos orgánicos volátiles.

- 3M Company aprovecha su sólida experiencia en ciencia de materiales y adhesivos para crear formulaciones de recubrimiento especializadas que fortalecen la unión entre las partículas de los electrodos y los colectores de corriente. La compañía también ha sido pionera en recubrimientos de barrera térmica a base de cerámica, diseñados para contener y prevenir la propagación del calor dentro de los módulos de batería.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado de recubrimientos para baterías se caracteriza por una intensa competencia entre los fabricantes de productos químicos, con los principales actores concentrados en Japón, Estados Unidos y Europa. Las iniciativas estratégicas se han centrado cada vez más en la integración vertical y la expansión de la capacidad para satisfacer la creciente demanda de vehículos eléctricos. Además, empresas japonesas como Asahi Kasei, Mitsubishi y Ube han aprovechado su experiencia en polímeros especiales, en particular el PVDF, para asegurar acuerdos de suministro a largo plazo con gigantes de las baterías como Panasonic y CATL. Asimismo, en febrero de 2025, Arkema amplió su capacidad de producción de PVDF en un 15%, especialmente en Norteamérica. Esto fue posible gracias a una generosa inversión de casi 20 millones de dólares, alineada con la estrategia organizacional para fortalecer su presencia global en el mercado del PVDF, lo que la posiciona para impulsar la industria de recubrimientos para baterías a nivel mundial.

Panorama corporativo del mercado de recubrimientos para baterías :

Desarrollos Recientes

- En octubre de 2025, Axalta Coating Systems Ltd. presentó dos productos avanzados: Alesta® e-PRO FG Black y Alesta® e-PRO Dielectric Gray, y reforzó su compromiso con el rendimiento, la innovación y el servicio técnico en soluciones de almacenamiento de energía y en la cadena de valor de la industria automotriz.

- En junio de 2025, Jotun presentó nuevas tecnologías de recubrimiento en polvo para la protección de baterías, invirtiendo en la electrificación, lo que ha creado una industria en crecimiento para las baterías, especialmente para vehículos eléctricos y sistemas de almacenamiento de energía.

- En junio de 2025, Xaar reforzó eficazmente su posición positiva en el sector de los recubrimientos para baterías de vehículos eléctricos mediante su colaboración con Sokan New Materials Group, lo que supuso un enfoque adecuado para la transición desde los materiales de recubrimiento de película convencionales.

- Report ID: 8561

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.