Perspectivas del mercado de servicios de conducción autónoma:

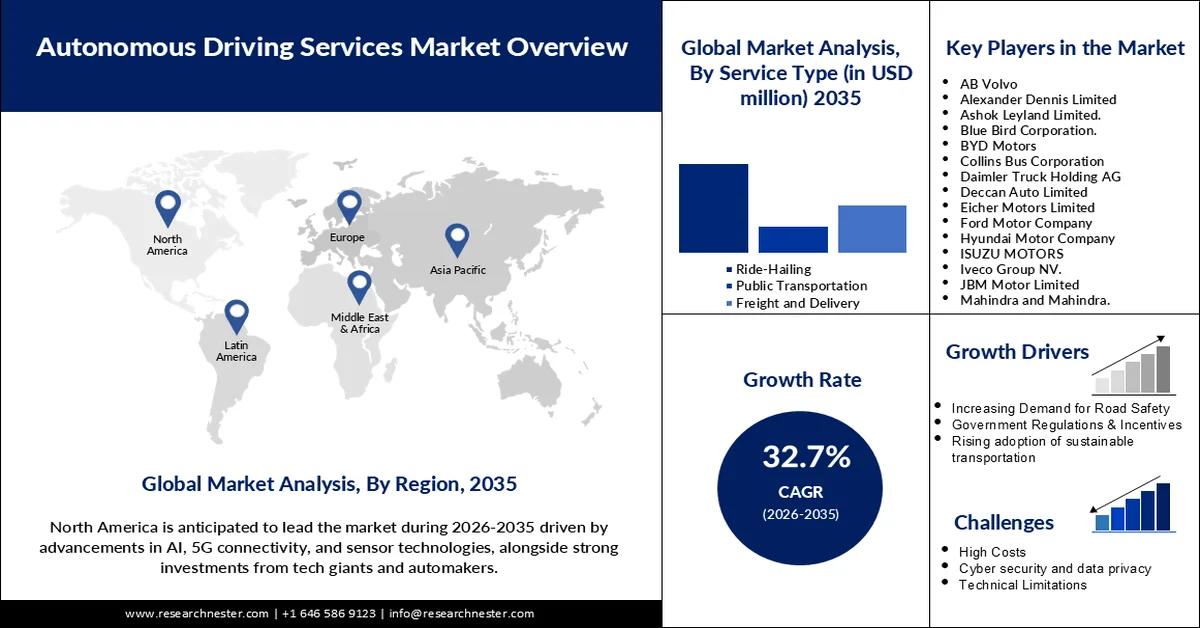

El tamaño del mercado de servicios de conducción autónoma superó los 5.890 millones de dólares en 2025 y se prevé que supere los 99.730 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 32,7 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de servicios de conducción autónoma se estima en 7.620 millones de dólares.

Se prevé un crecimiento significativo del mercado de servicios de conducción autónoma gracias a los avances en IA, tecnologías de sensores y soluciones de conectividad, que impulsan la innovación en este sector. Además, la integración de la automatización de Nivel 4 y Nivel 5 en los servicios de transporte público y de transporte de pasajeros está transformando la movilidad urbana. En julio de 2024, Alphabet anunció su intención de invertir cerca de 5000 millones de dólares en Waymo para impulsar la comercialización de sus tecnologías de conducción autónoma. Esta inversión subraya el enorme potencial de crecimiento de este sector y centra su atención en la mejora de la seguridad vial, la reducción de la congestión y la mayor comodidad para el consumidor, impulsadas por las soluciones de movilidad sin conductor.

Los gobiernos también apoyan el desarrollo y la implementación de tecnologías autónomas mediante financiación e iniciativas estratégicas. Por ejemplo, el programa SMART del Departamento de Transporte de Estados Unidos (USDOT), anunciado en agosto de 2024, otorga hasta 15 millones de dólares en subvenciones para implementar tecnologías comunitarias inteligentes, incluyendo soluciones de transporte autónomo. Estas, junto con las inversiones del sector privado, están superando los desafíos de infraestructura y garantizando una integración fluida de los servicios autónomos en los ecosistemas de transporte modernos.

Clave Servicios de conducción autónoma Resumen de Perspectivas del Mercado:

Perspectivas regionales:

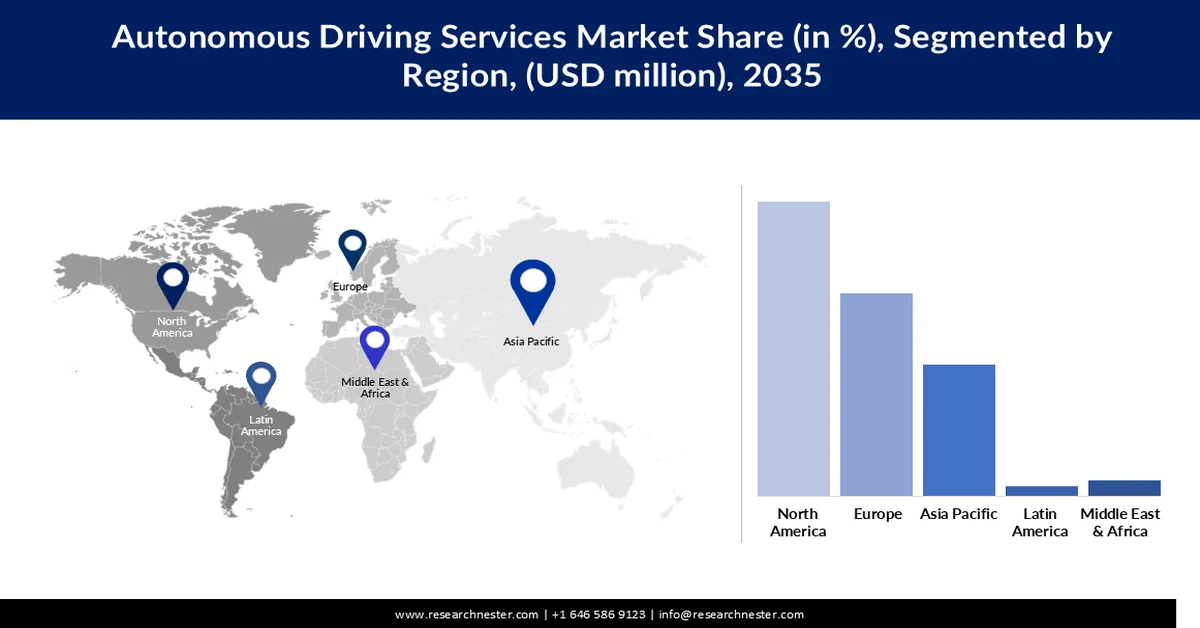

- Se proyecta que América del Norte controlará más del 40,8 % de la participación en los ingresos para 2035 en el mercado de servicios de conducción autónoma, respaldada por el rápido lanzamiento de nuevos servicios de movilidad y grandes inversiones en infraestructura impulsada por IA que fortalecen el despliegue de flotas autónomas.

- Se espera que Asia Pacífico sea testigo de un crecimiento de más del 33,6% hasta 2035, respaldado por la adopción acelerada de tecnologías de vehículos conectados y la expansión de ecosistemas de IA e IoT que mejoran las soluciones de movilidad autónoma.

Información sobre segmentos:

- En el mercado de servicios de conducción autónoma, se prevé que el segmento de transporte de pasajeros alcance una participación de más del 54 % para 2035, reforzado por la aceleración de la urbanización y la creciente inclinación de los consumidores hacia experiencias de transporte sin conductor a pedido.

- Se anticipa que la automatización parcial (L1 y L2) capturará alrededor del 73,9 % de participación en los ingresos para 2035, atribuido a la integración generalizada de sistemas avanzados de asistencia al conductor que mejoran la seguridad del vehículo y la automatización funcional.

Tendencias clave de crecimiento:

- avances tecnológicos

- ¿Apoyo e incentivos del gobierno??????

Principales desafíos:

- Obstáculos regulatorios y aceptación pública

- Integración con infraestructura compleja

Actores clave: AB Volvo, Alexander Dennis Limited, Ashok Leyland Limited, Blue Bird Corporation, BYD Motors, Collins Bus Corporation, Daimler Truck Holding AG, Deccan Auto Limited, Eicher Motors Limited, Ford Motor Company, Hyundai Motor Company, ISUZU MOTORS, Iveco Group NV, JBM Motor Limited, Mahindra y Mahindra, PACCAR Inc., Tata Motors Limited, TEMSA, The Lion Electric Company, TRATON SE, VDL Van Hool, Yutong Group.

Global Servicios de conducción autónoma Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 5.890 millones

- Tamaño del mercado en 2026: USD 7.620 millones

- Tamaño proyectado del mercado: USD 99,73 mil millones para 2035

- Previsiones de crecimiento: 32,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 40,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, México, Emiratos Árabes Unidos, Singapur

Last updated on : 12 March, 2026

Mercado de servicios de conducción autónoma: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Avances tecnológicos: La llegada de sistemas de percepción basados en inteligencia artificial y respaldados por sensores de alta precisión está transformando el panorama de la conducción autónoma para garantizar que los sistemas sean más inteligentes y seguros. En marzo de 2023, RoboSense lanzó el sistema LiDAR RS-Fusion-P6 para automoción, diseñado para la conducción autónoma de Nivel 4. Es probable que esta iniciativa mejore la seguridad, la precisión de la navegación y la fiabilidad, dados los complejos desafíos de la movilidad urbana en el contexto de un ecosistema urbano. Además, el desarrollo de algoritmos de aprendizaje automático permite realizar actualizaciones en tiempo real en vehículos adaptativos.

- Apoyo e incentivos gubernamentales : Gobiernos de todo el mundo ofrecen subvenciones, subsidios y un marco regulatorio favorable para que las empresas desarrollen vehículos autónomos. Por ejemplo, el gobierno de Japón colaboró con la empresa de telecomunicaciones NTT West, con sede en Tokio, y Macnica Inc. en junio de 2024 para resolver la escasez de conductores mediante inversiones en servicios de conducción autónoma en zonas rurales. Estas iniciativas incluyen mejoras de infraestructura, como sistemas de carreteras inteligentes y redes 5G para una implementación segura. Los incentivos financieros reducen aún más las barreras para fabricantes y operadores, lo que fomenta una comercialización más rápida.

- Aumento de la demanda de soluciones de movilidad sostenible: Con el aumento de las políticas de reducción de emisiones de carbono y el desarrollo de soluciones de transporte sostenible, se observa un aumento en la adopción de vehículos eléctricos autónomos. En mayo de 2024, Volvo Trucks anunció el desarrollo de camiones autónomos propulsados por hidrógeno, cuyas pruebas en carretera están previstas para 2026. Estos vehículos buscan cero emisiones netas, a la vez que ofrecen alta eficiencia y fiabilidad. Además, existe un creciente interés en los vehículos eléctricos autónomos en zonas urbanas, que se consideran eficaces para reducir la congestión y la contaminación atmosférica.

Desafíos

- Obstáculos regulatorios y aceptación pública: Las tecnologías de conducción autónoma se enfrentan a marcos regulatorios muy estrictos diseñados para garantizar la seguridad y el cumplimiento normativo. Diversas legislaciones sobre vehículos autónomos en todo el mundo, junto con la falta de estandarización, dificultan su adopción, ya que los fabricantes deben pasar por complejos procesos de aprobación. Además, el público se muestra escéptico ante la idea debido a las dudas sobre la seguridad y la toma de decisiones éticas por parte de la IA, lo que dificulta aún más su aceptación generalizada. En octubre de 2023, el Departamento de Transporte de EE. UU. propuso directrices más estrictas para las pruebas de vehículos autónomos, reflejando las barreras regulatorias que los fabricantes deben abordar.

- Integración con infraestructura compleja: Integrar los vehículos autónomos en la estructura actual supone un reto considerable tanto a nivel técnico como logístico. Para una implementación fluida, se requieren sistemas viales heredados sin sistemas avanzados de gestión del tráfico, además de estándares globales de implementación inconsistentes. La mayoría de los vehículos autónomos necesitan extensas redes de sensores, conectividad 5G y datos en tiempo real, lo que requiere importantes mejoras de infraestructura. En agosto de 2024, la Autoridad de Transporte Terrestre de Singapur inició pruebas que, posteriormente, permitirían la integración de lanzaderas autónomas con sistemas de tráfico inteligentes, e incluso la infraestructura deberá ser remodelada. Estos retos requieren esfuerzos colectivos por parte del gobierno, los proveedores de tecnología y los urbanistas.

Tamaño y pronóstico del mercado de servicios de conducción autónoma:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

32.7% |

|

Tamaño del mercado del año base (2025) |

5.890 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

99.730 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de servicios de conducción autónoma:

Tipo de servicio (transporte de pasajeros, transporte público, carga y entrega)

Se proyecta que el segmento de servicios de transporte con conductor alcance una cuota de mercado de más del 54% para finales de 2035. Los factores que contribuyen a este crecimiento son básicamente la urbanización y el aumento de la preferencia de los consumidores por el transporte sin conductor bajo demanda. Además, su creciente adopción, gracias al mayor uso de aplicaciones de transporte con conductor, sumada a la creciente integración con otros servicios digitales, es un factor contribuyente. En septiembre de 2024, se lanzó en California un servicio de microtránsito autónomo que mejoró la comodidad y la facilidad de acceso gracias a las tecnologías de conducción autónoma habilitadas para los servicios de transporte con conductor, como parte de la Autoridad de Transporte del Condado de Contra Costa. Esta iniciativa consolida el impulso de la tecnología autónoma en el transporte público por carretera para catalizar los desafíos de la movilidad urbana.

Nivel de automatización (Automatización parcial (L1 y L2), Automatización alta (L3), Automatización completa (L4 y L5))

En el mercado de servicios de conducción autónoma, se espera que el segmento de automatización parcial (L1 y L2) alcance una cuota de ingresos cercana al 73,9 % para finales de 2035, gracias al amplio uso de los sistemas ADAS. Estos sistemas ofrecen prestaciones mucho mejores que sus predecesores, incorporando el mantenimiento de carril o el control de crucero adaptativo, lo que facilita el acceso a niveles superiores de automatización. En agosto de 2024, Stellantis Ventures invirtió en la tecnología LiDAR integrada en el chip de SteerLight, una tecnología clave para ampliar la capacidad de los ADAS. Esta inversión demuestra una vez más el creciente interés en la tecnología LiDAR como uno de los factores clave para los sistemas avanzados de asistencia al conductor y la conducción autónoma.

Nuestro análisis en profundidad del mercado global de servicios de conducción autónoma incluye los siguientes segmentos:

Tipo de servicio |

|

Nivel de automatización |

|

Tipo de vehículo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de servicios de conducción autónoma: análisis regional

Análisis del mercado de América del Norte

Se prevé que Norteamérica, en el mercado de servicios de conducción autónoma, represente más del 40,8 % de los ingresos para 2035. El desarrollo de nuevos servicios de transporte para los mercados de movilidad en todo el continente pone de relieve su creciente liderazgo global en tecnología de conducción autónoma y movilidad sostenible. Además, se espera que las importantes inversiones en inteligencia artificial e infraestructura relacionada en EE. UU. impulsen las aplicaciones de flotas autónomas.

Estados Unidos sigue dominando el mercado de servicios de conducción autónoma en Norteamérica, impulsado por la innovación de gigantes tecnológicos y fabricantes de automóviles. En octubre de 2024, Elon Musk presentó el Tesla Robotaxi, un vehículo totalmente autónomo al que cualquier persona podía acceder según la demanda de transporte. Gracias a los sólidos incentivos gubernamentales para la movilidad sostenible y a los avances en las redes 5G, Estados Unidos avanza rápidamente hacia el despliegue generalizado de flotas autónomas. Además, las colaboraciones público-privadas a nivel estatal están acelerando el desarrollo de infraestructuras de transporte inteligente. Estos factores garantizan que Estados Unidos siga siendo un líder mundial en servicios de conducción autónoma.

Canadá se está consolidando como uno de los principales contribuyentes al mercado de servicios de conducción autónoma en Norteamérica, impulsado por un alto nivel de innovación y colaboraciones público-privadas. El gobierno canadiense anunció nuevos fondos en agosto de 2024 para desarrollar tecnologías de vehículos autónomos basadas en IA. Proyectos como la Red de Innovación de Vehículos Autónomos impulsan la I+D y programas piloto para mejorar la integración de sistemas autónomos. Además, las colaboraciones con fabricantes de automóviles de todo el mundo también ayudan a Canadá a crear infraestructura para vehículos conectados e independientes, lo que supondría un liderazgo significativo en esta industria en crecimiento.

Estadísticas del mercado de Asia Pacífico

Se prevé que el mercado de servicios de conducción autónoma en Asia Pacífico registre un crecimiento superior al 33,6 % hasta 2035. En diciembre de 2023, Hyundai Motor India identificó el crecimiento de las tecnologías de vehículos conectados, debido a que las ventas de estos vehículos aumentaron del 5 % en 2019 al 30 % en 2023, lo que refleja la mayor preferencia por la conectividad avanzada entre los consumidores de la región. Las grandes inversiones en infraestructura de IA e IoT impulsan aún más la demanda de soluciones de movilidad autónoma durante el período de proyección.

Con el rápido crecimiento de la urbanización y la adopción de tecnologías inteligentes, India se perfila como uno de los actores clave en el mercado de servicios de conducción autónoma. Hyundai Motor India también anunció un aumento significativo en la adopción de vehículos conectados, con más de 500.000 unidades vendidas hasta diciembre de 2023 desde su lanzamiento hace cuatro años. Las iniciativas del programa gubernamental de ciudades inteligentes están creando un ecosistema propicio para la integración de soluciones de movilidad autónoma.

China lidera el mercado de servicios de conducción autónoma en Asia Pacífico, gracias a importantes inversiones en infraestructura inteligente y tecnologías avanzadas. En julio de 2022, las empresas estatales chinas anunciaron una inversión de más de 1,49 billones de dólares en más de 1.300 proyectos, centrados en IA, IoT y 5G, impulsando aún más el despliegue de vehículos autónomos y ecosistemas conectados. Además, empresas nacionales como Baidu y Huawei lideran el desarrollo de plataformas de conducción autónoma, lo que consolida el liderazgo de China en el mercado de servicios de conducción autónoma.

Actores del mercado de servicios de conducción autónoma:

- AB Volvo

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Alexander Dennis Limited

- Ashok Leyland Limitada.

- Corporación Blue Bird.

- Motores BYD

- Corporación de autobuses Collins

- Daimler Truck Holding AG

- Deccan Auto Limited

- Eicher Motors Limited

- Compañía Ford Motor

- Compañía Hyundai Motor

- MOTORES ISUZU

- Grupo Iveco NV.

- JBM Motor Limited

- Mahindra y Mahindra.

- PACCAR Inc.

- Tata Motors Limitada.

- TEMSA

- La Compañía Eléctrica del León

- TRATON SE

- VDL Van Hool.

- Grupo Yutong

El mercado de servicios de conducción autónoma es muy dinámico, con actores clave como AB Volvo, Daimler Truck Holding AG, BYD Motors, Tata Motors Limited y Hyundai Motor Company a la cabeza. Las grandes empresas están invirtiendo más en tecnologías competitivas y avanzadas, a la vez que establecen alianzas estratégicas e invierten grandes cantidades en I+D para fortalecer su posición en el mercado de servicios de conducción autónoma. Esto incluye sistemas de sensores avanzados como lidar y radar, y software sofisticado para el control de vehículos.

En diciembre de 2024, Kodiak Robotics se asoció con Kognic para mejorar la fiabilidad y el rendimiento de sus canales de IA para el transporte autónomo de camiones. La plataforma de etiquetado de datos creada por Kognic, que gestiona datos de series temporales de sistemas multisensor, es clave para optimizar los modelos de IA de Kodiak. El objetivo es facilitar la creación del canal de anotación de IA y permitir a Kodiak construir un sistema de control de IA eficiente con un ciclo de mejora continua. Estos avances indican que el mercado de servicios de conducción autónoma se orientará hacia soluciones de conducción autónoma más seguras y fiables a medida que la industria impulsa el desarrollo de tecnologías autónomas mediante colaboraciones innovadoras.

A continuación se muestran algunas empresas líderes en el mercado de servicios de conducción autónoma:

Desarrollos Recientes

- En diciembre de 2024, Cruise y Numotion lanzaron un programa piloto de seis meses de vehículos accesibles para sillas de ruedas (VAS) en Houston. El programa ofrece transporte gratuito a los clientes de Numotion, permitiéndoles acudir a las instalaciones de Numotion para la reparación de sus sillas de ruedas. Al incorporar sólidas medidas de seguridad multicapa, esta iniciativa mejora la accesibilidad y garantiza una movilidad segura y fluida para personas con necesidades de transporte específicas.

- En septiembre de 2024, WeRide , empresa de tecnología de conducción autónoma, colaboró con Uber para integrar vehículos autónomos (VA) en su plataforma. La iniciativa se lanzó inicialmente en los Emiratos Árabes Unidos (EAU), lo que marca un paso significativo en el desarrollo de protocolos de seguridad multicapa para servicios de viajes compartidos autónomos. Esta colaboración busca priorizar la seguridad de los pasajeros, garantizando al mismo tiempo opciones de movilidad seguras, eficientes y fiables.

- En agosto de 2024, Uber y Cruise anunciaron una alianza estratégica para integrar los vehículos autónomos de Cruise en la plataforma Uber. La alianza, que se implementará el próximo año, incorporará vehículos autónomos basados en el Chevy Bolt, lo que permitirá a los usuarios de Uber elegir los vehículos autónomos de Cruise para sus viajes. Aprovechando la tecnología autónoma avanzada y los marcos de seguridad multicapa, esta colaboración busca ofrecer calles más seguras, una mejor movilidad urbana y una experiencia de usuario superior.

- Report ID: 7029

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.