Perspectivas del mercado de sistemas de visión nocturna para automóviles:

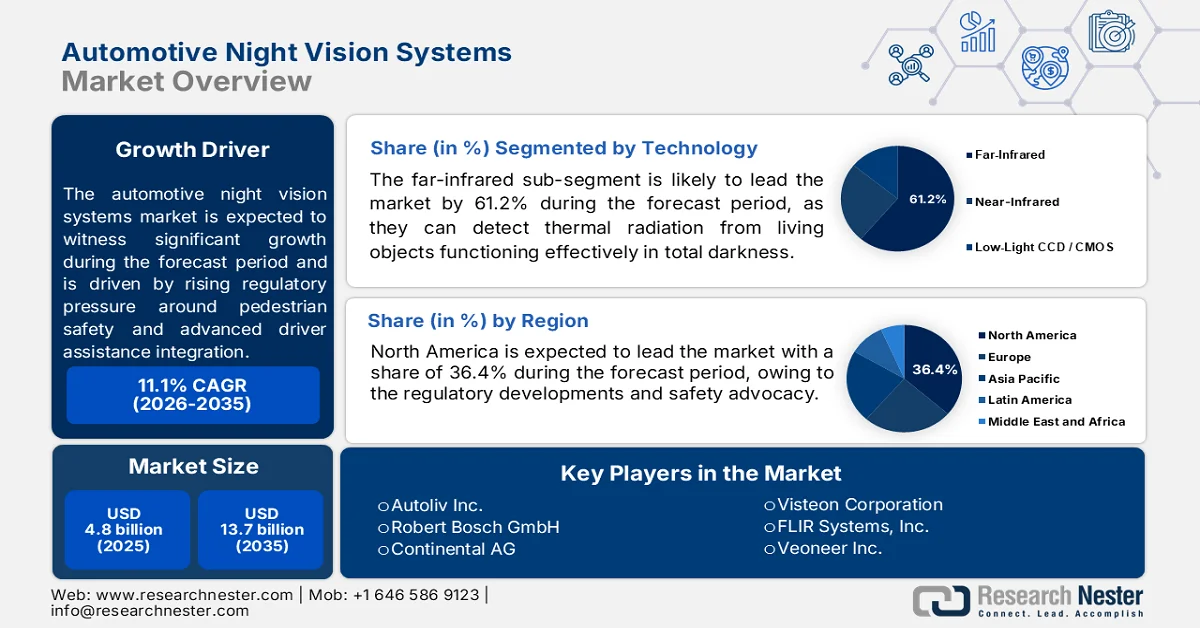

El mercado de sistemas de visión nocturna para automóviles alcanzó un valor de 4.800 millones de dólares en 2025 y se prevé que llegue a los 13.700 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 11,1% durante el período de previsión 2026-2035. En 2026, se estima que el tamaño del sector de sistemas de visión nocturna para automóviles será de 5.300 millones de dólares.

El mercado de sistemas de visión nocturna para automóviles está ganando terreno comercial a medida que los fabricantes de vehículos responden a la creciente presión regulatoria en torno a la seguridad de los peatones, la reducción de colisiones nocturnas y la integración de sistemas avanzados de asistencia al conductor. Los datos de julio de 2025 de la GHSA informaron que las muertes de peatones en EE. UU. aumentaron en más del 80 %, alcanzando niveles no registrados en cuatro décadas. Estas tendencias están influyendo en la inversión de los fabricantes de equipos originales (OEM) hacia la integración de imágenes térmicas con sensores infrarrojos y plataformas de fusión de sensores capaces de mejorar el tiempo de respuesta del conductor en condiciones de visibilidad adversas. Además, el informe del Observatorio Europeo de Seguridad Vial de 2022 indica que casi el 40 % de todos los accidentes de tráfico mortales en Europa. Estas realidades estadísticas han llevado a los organismos de evaluación de la seguridad a revisar los protocolos de prueba.

Además, las perspectivas del mercado de sistemas de visión nocturna para automóviles también están siendo moldeadas por programas de inversión más amplios en seguridad del transporte y movilidad inteligente en Norteamérica, Europa y Asia Pacífico. Según el informe de mayo de 2026 de la Organización Mundial de la Salud, casi 1,19 millones de personas mueren anualmente en accidentes de tráfico en todo el mundo. Los datos de PIARC de mayo de 2025 indican que los peatones y ciclistas representan más del 25 % de las muertes. El enfoque del sector público en la reducción de estas muertes está acelerando la adopción de tecnologías de seguridad vehicular con sensores que operan eficazmente durante la noche y en condiciones de bajo contraste. Los operadores de flotas comerciales también están emergiendo como un segmento de demanda importante debido al aumento de los costos de responsabilidad civil asociados con los accidentes nocturnos y la fatiga del conductor. Los vehículos comerciales pesados, las flotas logísticas y los operadores de transporte de larga distancia están evaluando cada vez más los paquetes de seguridad con visión nocturna para reducir el riesgo operativo y la exposición a los seguros. A medida que las agencias reguladoras continúan endureciendo las expectativas de seguridad vehicular, se espera que los sistemas de visión nocturna para automóviles se integren más estrechamente con la seguridad predictiva y las arquitecturas de conducción autónoma.

Clasificación de las muertes infantiles por accidentes de tráfico en comparación con todas las demás causas, 2025

Región | 1–4 años | 5–9 años | 10-14 años |

América del norte | 1 | 1 | 1 |

Europa Central | 3 | 1 | 1 |

Australasia | 2 | 1 | 1 |

Europa Occidental | 2 | 2 | 1 |

Norte de África y Oriente Medio | 4 | 1 | 1 |

América Latina | 4 | 1 | 1 |

Fuente: PIARC, mayo de 2025

Clave Sistemas de visión nocturna para automóviles Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

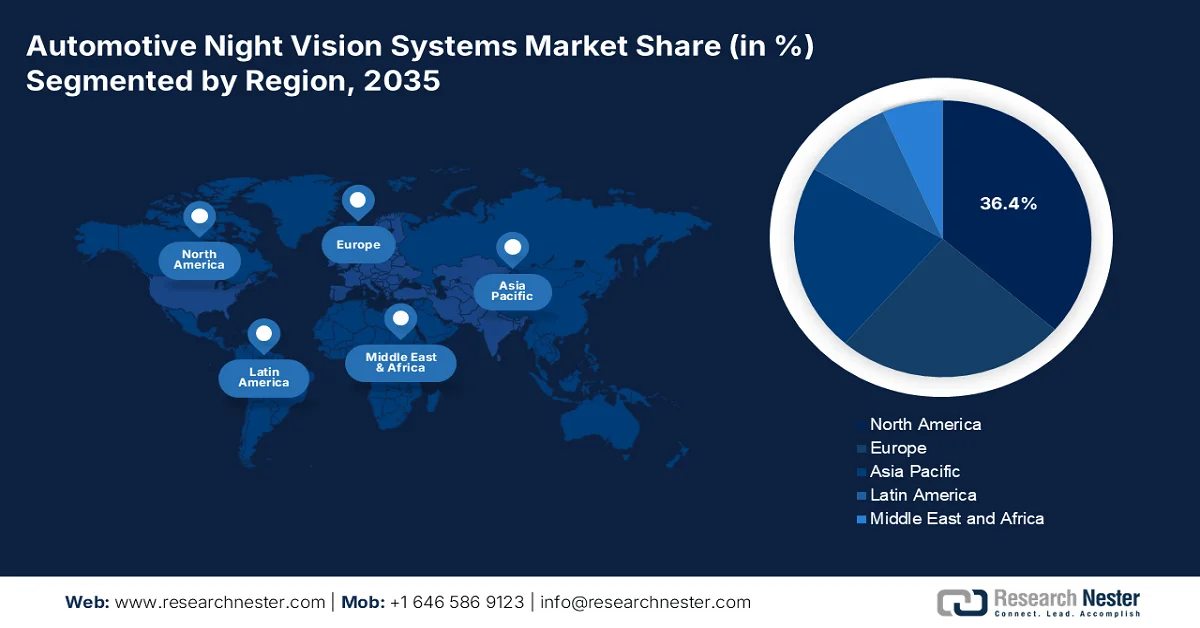

- Se prevé que el mercado norteamericano de sistemas de visión nocturna para automóviles alcance una cuota de ingresos del 36,4 % para 2035, impulsado por los avances regulatorios de la Administración Nacional de Seguridad del Tráfico en las Carreteras y la promoción de la seguridad por parte del Instituto de Seguros para la Seguridad en las Carreteras.

- Se prevé que la región de Asia Pacífico experimente una rápida expansión del mercado entre 2026 y 2035, impulsada por el denso tráfico urbano, las diversas condiciones de conducción y la creciente integración de sistemas de visión nocturna por parte de los fabricantes de equipos originales regionales.

Información sobre el segmento:

- Se prevé que el subsegmento de infrarrojo lejano en el mercado de sistemas de visión nocturna para automóviles alcance una cuota de mercado del 61,2 % para 2035, impulsado por la creciente demanda de sistemas de detección térmica capaces de operar eficazmente en condiciones de oscuridad, niebla y deslumbramiento.

- Los turismos seguirán siendo el segmento de vehículos dominante en el mercado durante el período 2026-2035, debido al aumento de las ventas mundiales de turismos y a la disminución de los costes de los sensores térmicos, lo que permite una mayor integración en los modelos de gama media.

Principales tendencias de crecimiento:

- Aumento del gasto público en seguridad vial

- Expansión de la movilidad inteligente y la infraestructura de transporte inteligente.

Principales desafíos:

- Falta de estandarización entre las plataformas de los fabricantes de equipos originales (OEM).

- Complejidad de la integración técnica

Principales actores: Autoliv Inc. (EE. UU.), Robert Bosch GmbH (Alemania), Continental AG (Alemania), Visteon Corporation (EE. UU.), FLIR Systems, Inc. (EE. UU.), Veoneer Inc. (EE. UU.), Magna International Inc. (Canadá), OmniVision Technologies, Inc. (EE. UU.), Denso Corporation (Japón), Panasonic Corporation (Japón), Samsung Electro-Mechanics (Corea del Sur), LG Innotek (Corea del Sur), ZF Friedrichshafen AG (Alemania), Valeo SA (Francia), Melexis NV (Bélgica), Protruly Electronics (China), Adasky, Ltd. (Israel), Pro-Vision (Países Bajos), Ajax (Ucrania), Indra (España).

Global Sistemas de visión nocturna para automóviles Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 4.800 millones de dólares

- Tamaño del mercado en 2026: 5.300 millones de dólares

- Tamaño de mercado proyectado: 13.700 millones de dólares para 2035.

- Previsiones de crecimiento: 11,1% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (36,4% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Corea del Sur

- Países emergentes: India, Brasil, México, Tailandia, Indonesia

Last updated on : 16 September, 2025

Mercado de sistemas de visión nocturna para automóviles: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento del gasto público en seguridad vial: El gasto público en infraestructura de seguridad vial se está convirtiendo en un importante motor de la demanda de sistemas de visión nocturna para automóviles. En Estados Unidos, los datos de abril de 2026 del Departamento de Transporte indicaron que casi 5 mil millones de dólares se destinan a la iniciativa Calles y Carreteras Seguras para Todos, cuyo objetivo es reducir las muertes en carretera y mejorar las tecnologías de seguridad vehicular. Los accidentes con baja visibilidad siguen siendo una prioridad, en particular las muertes de peatones que ocurren de noche. En Europa, el programa Visión Cero de la Comisión Europea busca reducir las muertes en carretera a casi cero, incentivando a los fabricantes de equipos originales (OEM) a implementar tecnologías avanzadas de detección nocturna. Estas inversiones están impulsando las oportunidades de adquisición para los proveedores centrados en plataformas de visión nocturna integradas con sistemas avanzados de asistencia al conductor (ADAS).

- Expansión de la movilidad inteligente y la infraestructura de transporte inteligente: La finalización de 177 proyectos de movilidad inteligente durante está respaldando la perspectiva de crecimiento a largo plazo para el mercado de sistemas de visión nocturna para automóviles, según datos del PIB de junio de 2025, al acelerar el despliegue de la infraestructura de transporte inteligente y los ecosistemas de tráfico conectados. La implementación de Sistemas Inteligentes de Gestión del Transporte monitoreados a través de Centros Integrados de Comando y Control está mejorando la gestión del flujo de tráfico, reduciendo la congestión y reforzando el cumplimiento de las infracciones de tráfico. Estos avances aumentan la importancia operativa de las tecnologías avanzadas de detección en el vehículo capaces de respaldar una navegación más segura durante la noche y en condiciones de baja visibilidad. La expansión de la infraestructura de movilidad conectada digitalmente también crea condiciones favorables para la adopción de tecnologías avanzadas de asistencia al conductor vinculadas a la seguridad nocturna y la gestión predictiva del tráfico.

Desafíos

- Falta de estandarización entre plataformas de fabricantes de equipos originales (OEM): Los distintos fabricantes de automóviles emplean arquitecturas de sistema, algoritmos de imagen y métodos de visualización diferentes, lo que genera fragmentación y aumenta la complejidad de la cadena de suministro y la dificultad del mantenimiento posventa. Los nuevos participantes deben desarrollar múltiples variantes de producto para atender a los diferentes OEM, lo que eleva los costos de I+D y el tiempo de comercialización. El mercado de sistemas de visión nocturna para automóviles carece de estándares técnicos uniformes para las métricas de rendimiento, los protocolos de prueba y las interfaces de integración. Esta fragmentación supone un desafío particular para los fabricantes más pequeños, que no pueden permitirse personalizar las soluciones para cada plataforma automotriz.

- Complejidad de la integración técnica: La integración de la visión nocturna con las arquitecturas ADAS existentes requiere capacidades sofisticadas de fusión de sensores. Los enfoques tradicionales de fusión tardía procesan cada sensor de forma independiente antes de combinar los datos, lo que aumenta la carga computacional y limita la extracción de información. Los nuevos participantes, sin experiencia en IA y aprendizaje automático, tienen dificultades para implementar técnicas eficientes de fusión temprana. Los principales actores han sido pioneros en la fusión temprana de sensores de radar térmico y de imágenes, combinando flujos de datos brutos antes de la clasificación de objetos. Este enfoque mejora la detección de peatones nocturnos, pero requiere arquitecturas de computación centralizadas y conexiones de alto ancho de banda que muchos fabricantes aún no admiten.

Tamaño y pronóstico del mercado de sistemas de visión nocturna para automóviles:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

11,1% |

|

Tamaño del mercado del año base (2025) |

4.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

13.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de visión nocturna para automóviles:

Análisis del segmento tecnológico

Dentro del segmento tecnológico, el infrarrojo lejano (FIR) es el subsegmento líder en el mercado de sistemas de visión nocturna para automóviles, con una proyección de alcanzar el 61,2 % de la cuota de mercado para 2035. El FIR detecta pasivamente la radiación térmica de los seres vivos y funciona eficazmente en condiciones de oscuridad total, niebla y deslumbramiento, donde las cámaras de luz visible y el infrarrojo cercano (NIR) fallan. La disminución de los costos de los microbolómetros ha acelerado la adopción del FIR más allá de los vehículos de lujo. Según un informe de 2024 de la Administración Federal de Carreteras (FHA), los datos de marzo de 2026 muestran que casi el 76 % de las muertes de peatones ocurren de noche, lo que subraya la necesidad urgente de detección térmica. Esta realidad estadística, combinada con los próximos protocolos de pruebas de baja luminosidad de Euro NCAP, posiciona al FIR como la tecnología dominante para reducir las colisiones nocturnas.

Análisis del segmento de tipos de vehículos

Dentro del segmento de tipo de vehículo, el subsegmento de automóviles de pasajeros domina el mercado de sistemas de visión nocturna para automóviles. Los fabricantes de automóviles premium ofrecen desde hace tiempo la visión nocturna como opción, mientras que la disminución de los costos de los sensores permite ahora su integración en vehículos de pasajeros de gama media de Toyota, Hyundai, Ford y Tata Motors. La presión regulatoria y el creciente volumen de vehículos impulsan esta expansión. Según el informe de DD News de mayo de 2026, los envíos de vehículos de pasajeros a concesionarios en India aumentaron un 25,4 % interanual, alcanzando las 437.312 unidades en un solo mes. A medida que las ventas de automóviles de pasajeros aumentan a nivel mundial, particularmente en las economías emergentes, el mercado potencial para los sistemas de visión nocturna instalados de fábrica crece proporcionalmente. Este crecimiento del volumen, combinado con la caída de los precios de los sensores térmicos, consolida a los automóviles de pasajeros como el segmento de tipo de vehículo dominante para la adopción de la visión nocturna.

Análisis del segmento del canal de ventas

El canal de instalación en fábrica de los fabricantes de equipos originales (OEM) es el segmento de ventas dominante en el mercado de sistemas de visión nocturna para automóviles. Los fabricantes prefieren integrar la visión nocturna directamente en los vehículos durante el ensamblaje para garantizar una calibración perfecta, el control de la garantía y la ubicación óptima de las cámaras y pantallas infrarrojas. La integración en fábrica también permite la fusión directa con un sistema avanzado de asistencia al conductor (ASC), lo que permite que los datos de visión nocturna activen el frenado automático de emergencia o las alertas del tablero sin intervención del conductor. Esta profunda integración es difícil de lograr con las adaptaciones del mercado de repuestos, que a menudo presentan problemas de compatibilidad e instalación. Además, los OEM se benefician de los precios por volumen al adquirir componentes de proveedores de primer nivel, lo que reduce los costos unitarios. A medida que las regulaciones de seguridad exigen cada vez más la detección de peatones en condiciones de poca luz, los fabricantes están convirtiendo la visión nocturna en una opción instalada de fábrica o una característica estándar, consolidando a los OEM como el principal canal de ventas en el futuro previsible.

Nuestro análisis exhaustivo del mercado de sistemas de visión nocturna para automóviles incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Componente |

|

Tipo de vehículo |

|

Canal de ventas |

|

Solicitud |

|

Integración de fusión de sensores |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas de visión nocturna para automóviles: análisis regional

Análisis del mercado norteamericano

El mercado norteamericano de sistemas de visión nocturna para automóviles domina el sector y se prevé que alcance una cuota de ingresos regional del 36,4 % para 2035. Este mercado está impulsado principalmente por las normativas de la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) y las iniciativas de seguridad del Instituto de Seguros para la Seguridad en las Carreteras (IIHS). La propuesta de reglamentación para el frenado automático de emergencia para peatones durante la noche está impulsando a los fabricantes de equipos originales a evaluar e integrar sistemas de detección térmica e infrarroja cercana en turismos y camionetas ligeras. Las diversas condiciones de conducción de la región, incluyendo carreteras rurales en mal estado y calles suburbanas, favorecen aún más su adopción. Los proveedores están desarrollando activamente arquitecturas de fusión que combinan las cámaras infrarrojas con las plataformas ADAS existentes basadas en radar y cámara. La reducción de costes sigue siendo una prioridad para los fabricantes de automóviles, que buscan transformar la visión nocturna, pasando de ser una opción de lujo exclusiva a una característica de seguridad ampliamente disponible en los principales segmentos de vehículos.

La creciente demanda de tecnologías de percepción vehicular capaces de operar eficazmente en condiciones de poca luz y clima adverso está configurando el mercado de sistemas de visión nocturna para automóviles en los EE. UU. Las cámaras RGB utilizadas en las plataformas ADAS convencionales enfrentan limitaciones operativas durante la conducción nocturna, la exposición directa a la luz solar, la niebla y el deslumbramiento de los vehículos que se aproximan, lo que aumenta el enfoque de la industria en sistemas de imágenes térmicas y sensores infrarrojos de onda larga. La demanda es particularmente fuerte en las redes de transporte rurales, donde las tasas de mortalidad vial siguen siendo significativamente más altas que en las áreas urbanas. Según el Departamento de Transporte de los EE. UU., datos de abril de 2025, más de 83,000 personas murieron en carreteras rurales para 2021, lo que representa el 43% de las muertes viales a pesar de que solo el 20% de la población reside en regiones rurales. En 2022, se registraron 17,283 muertes por accidentes de tráfico rurales, lo que refuerza la inversión de los fabricantes de equipos originales en tecnologías avanzadas de detección nocturna y asistencia al conductor.

El aumento de las muertes en carretera y el creciente enfoque del gobierno en la prevención de colisiones fortalecen la demanda del mercado de sistemas de visión nocturna para automóviles en Canadá . Según datos del Gobierno de Canadá de mayo de 2024, casi 1931 muertes en vehículos motorizados representaron un aumento del 6 % con respecto a 2021; las lesiones graves aumentaron un 8,1 % hasta alcanzar los 8851 casos, y el total de lesiones subió un 9,5 % hasta los 118 853. Estas tendencias están impulsando la adopción de sistemas de seguridad basados en infrarrojos, capaces de mejorar la detección de peatones y animales durante la conducción nocturna. Los datos del Gobierno de Canadá de agosto de 2021 también destacan que los sistemas de visión nocturna pueden detectar peatones o animales a distancias de entre 150 y 300 metros mediante sensores infrarrojos y pantallas en tiempo real en el tablero. La creciente concienciación sobre la seguridad vial en zonas rurales, los riesgos de colisión con la fauna silvestre y las condiciones de conducción con baja visibilidad está impulsando la integración de tecnologías de imágenes térmicas en vehículos de pasajeros de alta gama y plataformas de sistemas avanzados de asistencia al conductor.

Colisiones y víctimas, 2011 a 2022

Año | Fatal | Lesiones personales | Muertes | Lesiones graves | Lesiones (Total) |

2011 | 1.849 | 122.350 | 2.023 | 10.940 | 167.741 |

2012 | 1.848 | 122.834 | 2.075 | 11.104 | 166.727 |

2013 | 1.772 | 120.371 | 1.951 | 10.662 | 164.525 |

2014 | 1.675 | 114.617 | 1.841 | 10.445 | 156.557 |

2015 | 1.693 | 117.857 | 1.887 | 10.835 | 160.806 |

2016 | 1.738 | 116.583 | 1.900 | 10.573 | 158.854 |

2017 | 1.698 | 112.714 | 1.861 | 10.104 | 152.773 |

2018 | 1.754 | 109.580 | 1.930 | 9.463 | 149.065 |

2019 | 1.620 | 103.020 | 1.761 | 8.917 | 139.084 |

2020 | 1.602 | 78.388 | 1.711 | 7.868 | 104.286 |

2021 | 1.628 | 81.962 | 1.821 | 8.185 | 108.552 |

2022 | 1.746 | 89.787 | 1.931 | 8.851 | 118.853 |

Fuente: Gobierno de Canadá, mayo de 2024

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico experimente un rápido crecimiento en el mercado de sistemas de visión nocturna para automóviles durante el período de evaluación, de 2026 a 2035. Esta región se caracteriza por el denso tráfico urbano, las diversas condiciones de conducción y los diferentes marcos regulatorios en los principales centros automotrices. Japón y Corea del Sur lideran la adopción de tecnología, impulsados por los fabricantes de equipos originales (OEM) nacionales que integran la visión nocturna en vehículos de pasajeros de gama alta y media. Además, la rápida expansión de la flota vehicular de China y su enfoque en sistemas avanzados de asistencia al conductor generan una demanda sustancial de soluciones de visión nocturna para vehículos comerciales. India presenta un crecimiento singular debido a sus carreteras sin iluminación y la alta incidencia de encuentros nocturnos con animales y peatones. Los proveedores regionales se asocian cada vez más con los fabricantes de sensores térmicos para desarrollar soluciones rentables aptas para la producción en grandes volúmenes.

El aumento de las inversiones en tecnologías de imágenes infrarrojas, el creciente número de víctimas mortales en carretera y la expansión de la capacidad de fabricación nacional impulsan el mercado de sistemas de visión nocturna para automóviles en la India . Los datos del PIB de octubre de 2025 indicaron que el Gobierno de la India inauguró una planta de visión nocturna avanzada, establecida por Bharat Electronics Limited en Andhra Pradesh, con una inversión de casi 360 millones de rupias para fabricar dispositivos avanzados de visión nocturna, buscadores infrarrojos y sistemas de detección de drones. Se espera que la expansión de la fabricación nacional de infrarrojos y electroóptica fortalezca la cadena de suministro nacional para aplicaciones de imágenes térmicas en automóviles. La demanda también se ve respaldada por la alta tasa de accidentes en la India, con ORF de septiembre de 2024 indicando 168.491 víctimas mortales en carretera y 461.312 accidentes en 2022. El creciente enfoque en la visibilidad nocturna, la seguridad de los peatones y la infraestructura de movilidad inteligente está alentando a los fabricantes de equipos originales a adoptar tecnologías avanzadas de detección infrarroja y asistencia al conductor.

El mercado japonés de sistemas de visión nocturna para automóviles está experimentando una rápida expansión y se prevé que crezca de 189,52 millones de dólares en 2025 a 909,84 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,8 % durante el período analizado. Se espera que en 2026 el mercado alcance los 223,20 millones de dólares. El país se ve impulsado por incentivos gubernamentales que apoyan tecnologías avanzadas de seguridad vehicular y un creciente enfoque en la prevención de colisiones nocturnas. Japón introdujo reducciones de impuestos basadas en el desempeño ambiental e incentivos fiscales por tonelaje para vehículos equipados con sistemas elegibles de Vehículos de Seguridad Avanzada (ASV), incluyendo frenado automático de emergencia con funciones para evitar colisiones con peatones. Estos incentivos están impulsando a los fabricantes de equipos originales (OEM) a integrar tecnologías de detección infrarroja y detección nocturna de peatones en vehículos de pasajeros y comerciales. La demanda se ve respaldada además por la preocupación por la seguridad vial, ya que los datos de la Oficina Central de Auditoría (CAO) de junio de 2024 registraron 2.678 muertes por accidentes de tráfico en 2024, lo que impulsa la expansión y el crecimiento del mercado de sistemas de visión nocturna para automóviles, especialmente en lo que respecta a los accidentes nocturnos.

Análisis del mercado europeo

El mercado europeo de sistemas de visión nocturna para automóviles crece de forma constante, impulsado por las estrictas normativas de seguridad y los sistemas avanzados de asistencia al conductor que rigen en toda la región. Los protocolos de prueba de Euro NCAP, en constante evolución, premian a los vehículos capaces de detectar peatones, ciclistas y animales en condiciones de poca luz u oscuridad, lo que impulsa a los fabricantes a integrar sensores térmicos e infrarrojos cercanos. Alemania, Francia y el Reino Unido lideran la adopción de esta tecnología, con fabricantes nacionales que incorporan la visión nocturna en turismos de gama media y alta, ya sea como equipamiento de serie u opcional. El creciente énfasis en las iniciativas de Visión Cero en los países nórdicos acelera aún más la demanda, especialmente de sistemas de detección de animales en carreteras rurales y forestales.

La fuerte adopción de tecnologías avanzadas de asistencia al conductor, el aumento de las iniciativas de seguridad vial y el crecimiento de la fabricación de vehículos de alta gama impulsan el mercado de sistemas de visión nocturna para automóviles en Alemania . Según el informe ZIV de agosto de 2025, casi 2839 personas fallecieron en accidentes de tráfico en 2023, lo que refuerza la demanda de sistemas mejorados de detección nocturna y prevención de colisiones. Los datos de GTAI 2026 indicaron que se destinaron más de 575 millones de dólares a proyectos de movilidad conectada y modernización de la infraestructura de transporte digital que respaldan las tecnologías de vehículos inteligentes. Además, los datos de la Comisión Europea de mayo de 2025 informaron que se registraron 45 535 nuevos vehículos eléctricos de batería (BEV), lo que aumenta el potencial de implementación de arquitecturas de vehículos definidas por software compatibles con sistemas de detección infrarroja e imágenes térmicas. Estos avances están fortaleciendo la inversión de los fabricantes de equipos originales (OEM) en tecnologías integradas de visión nocturna y seguridad predictiva en los segmentos de vehículos de pasajeros y de lujo.

Las crecientes inversiones en seguridad vial, infraestructura de movilidad conectada y la adopción de vehículos eléctricos están dando forma al mercado de sistemas de visión nocturna para automóviles en el Reino Unido . Según datos del Gobierno del Reino Unido de septiembre de 2024, se registraron cerca de 1624 muertes en carretera en Gran Bretaña, lo que mantiene la demanda de tecnologías avanzadas de prevención de colisiones nocturnas. Los datos de la OCDE de junio de 2025 indicaron que el gobierno del Reino Unido destinó más de 199 millones de dólares a través del programa de Movilidad Conectada y Automatizada para apoyar el despliegue de tecnologías de vehículos autónomos e inteligentes en las vías públicas. Además, los datos de Global Ardour Recycling Limited de febrero de 2026 informaron que las matriculaciones de vehículos eléctricos de batería representaron el 16,5 % de todas las matriculaciones de coches nuevos, lo que expande el mercado de sistemas de visión nocturna para automóviles en plataformas de vehículos con sensores integrados. Estos avances están impulsando a los fabricantes de automóviles a implementar sensores infrarrojos, imágenes térmicas y sistemas avanzados de detección nocturna en los vehículos de próxima generación.

Estadísticas de seguridad vial en el Reino Unido, 2023

Indicador de seguridad vial | Estadística |

Total de víctimas mortales en carretera | 1.624 fallecimientos (un descenso del 5% respecto a 2022) |

Víctimas mortales o gravemente heridas (KSI) | 29.711 casos |

Total de víctimas en carretera | 132.977 víctimas mortales (un descenso del 2% respecto a 2022) |

Kilómetros recorridos por el vehículo | 334 mil millones de millas recorridas por vehículos |

Muertes por cada mil millones de millas recorridas por vehículos | 5 muertes por cada mil millones de millas (disminución del 7% con respecto a 2022) |

Cambio en la tasa de mortalidad de motociclistas | Disminución del 10% en comparación con 2022. |

Porcentaje de víctimas masculinas | El 75% de los fallecidos y el 61% de los heridos eran hombres. |

Fuente: Gobierno del Reino Unido, septiembre de 2024

Principales actores del mercado de sistemas de visión nocturna para automóviles:

- Autoliv Inc. (EE. UU.)

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- Corporación Visteon (EE. UU.)

- FLIR Systems, Inc. (EE. UU.)

- Veoneer Inc. (EE. UU.)

- Magna International Inc. (Canadá)

- OmniVision Technologies, Inc. (EE. UU.)

- Corporación Denso (Japón)

- Corporación Panasonic (Japón)

- Samsung Electro-Mecánica (Corea del Sur)

- LG Innotek (Corea del Sur)

- ZF Friedrichshafen AG (Alemania)

- Valeo SA (Francia)

- Melexis NV (Bélgica)

- Protruly Electronics (China)

- Adasky, Ltd. (Israel)

- Pro-Vision (Países Bajos)

- Ajax (Ucrania)

- Indra (España)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Autoliv Inc. es un actor clave en el mercado de sistemas de visión nocturna para automóviles, gracias a su experiencia en electrónica de seguridad automotriz. La compañía integra cámaras de infrarrojo lejano (FIR) con sistemas de seguridad activa para detectar peatones, ciclistas y animales en la oscuridad o en condiciones climáticas adversas. Entre las iniciativas estratégicas de Autoliv se incluye el desarrollo de soluciones de visión nocturna basadas en la fusión de imágenes térmicas con datos de radar y lidar, lo que mejora la prevención predictiva de colisiones.

- Robert Bosch GmbH sigue siendo un actor dominante en el mercado de sistemas de visión nocturna para automóviles, ofreciendo soluciones de iluminación activa por infrarrojo cercano e imágenes térmicas. Entre las iniciativas estratégicas de Bosch se incluye la integración de la visión nocturna en su cartera de sistemas avanzados de asistencia al conductor (ADAS), lo que permite proyectar en la pantalla frontal (HUD) los peligros detectados. En 2024, la compañía registró ingresos por valor de 98.480 millones de dólares.

- Continental AG es un importante innovador en el mercado de sistemas de visión nocturna para automóviles, especializado en la fusión de sensores multiespectrales. La compañía combina cámaras infrarrojas con tecnología infrarroja de onda larga (LWIR) y su arquitectura de seguridad patentada ContiGuard. Entre sus iniciativas estratégicas se incluye el desarrollo de sistemas de visión nocturna capaces de detectar firmas térmicas e integrarse con faros adaptativos.

- Visteon Corporation es un actor destacado en el mercado de sistemas de visión nocturna para automóviles, gracias a su enfoque en la integración de pantallas y cabinas. Visteon ofrece paneles de instrumentos digitales y pantallas de visualización frontal con realidad aumentada que muestran los datos de las cámaras de visión nocturna de forma fluida para los conductores. Entre sus iniciativas estratégicas se incluye la colaboración con proveedores de sensores térmicos para ofrecer procesamiento de vídeo de baja latencia y la superposición de peatones resaltados. En 2024, la compañía registró unas ventas netas de 3.866 millones de dólares.

- FLIR Systems, Inc. es líder tecnológico en el mercado de sistemas de visión nocturna para automóviles, reconocida por sus núcleos de imagen térmica de alto rendimiento. Los módulos automotrices PathFindIR y Thermal by FLIR detectan firmas térmicas de objetos vivos más allá del alcance de los faros, incluso en oscuridad total, humo o niebla. Entre sus iniciativas estratégicas se incluyen la reducción del tamaño y el costo de los módulos para vehículos de producción, la integración con las ECU de los sistemas avanzados de asistencia al conductor (ADAS) y el desarrollo de algoritmos de detección de peatones y animales.

Aquí tienes una lista de los principales actores que operan en el mercado global de sistemas de visión nocturna para automóviles:

El mercado de sistemas de visión nocturna para automóviles está consolidado, con los principales actores de Europa, Japón y Norteamérica dominando gracias a las elevadas inversiones en I+D en fusión de sensores y detección de objetos mediante IA. Las iniciativas estratégicas incluyen alianzas con proveedores de LiDAR, integración con suites de conducción autónoma y reducción de costes mediante tecnologías de estado sólido. Las empresas europeas lideran en cámaras infrarrojas de alta gama, mientras que las japonesas y estadounidenses se centran en las superposiciones de realidad aumentada. Nuevos actores de Corea del Sur e India apuntan a los segmentos de posventa y vehículos comerciales, aprovechando la termografía y el aprendizaje profundo para mejorar la detección de peatones y animales en condiciones de baja visibilidad. Las empresas se centran activamente en fusiones y adquisiciones para expandir su mercado. Por ejemplo, en mayo de 2026, Pro-Vision anunció la adquisición de Convoy Technologies para ampliar sus soluciones de seguridad y vídeo para flotas.

Panorama corporativo del mercado de sistemas de visión nocturna para automóviles:

Desarrollos Recientes

- En agosto de 2025, Ajax presentó tres cámaras con iluminación híbrida: BulletCam HL, TurretCam HL y DomeCam Mini HL. Estas cámaras combinan iluminación de luz blanca e infrarroja para ofrecer imágenes en color incluso en condiciones de poca luz.

- En mayo de 2024, Indra presentó un sistema de visión de 360 grados, basado en inteligencia artificial, que dota a los vehículos blindados de una mayor eficacia y conocimiento de la situación a la hora de cumplir su misión.

- En enero de 2024, Valeo y Teledyne FLIR anunciaron una colaboración estratégica para llevar la tecnología de imágenes térmicas a la industria automotriz y mejorar la seguridad de los usuarios de la carretera. El equipo ofrece sus nuevas cámaras de imágenes térmicas como parte de una nueva generación de sistemas avanzados de asistencia al conductor (ADAS) para mejorar la seguridad vial y de los vehículos.

- Report ID: 5942

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.