Perspectivas del mercado de sistemas de escape para automóviles:

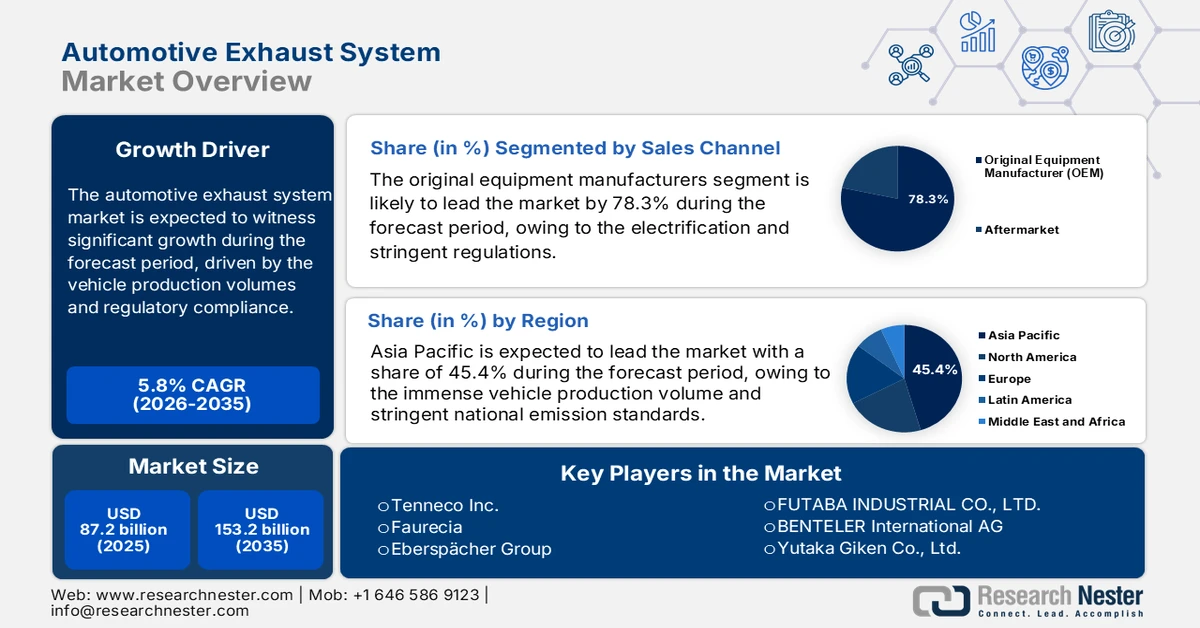

El mercado de sistemas de escape automotrices se valoró en USD 87.200 millones en 2025 y se proyecta que alcance los USD 153.200 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,8 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de sistemas de escape automotrices se estima en USD 92.200 millones.

La demanda global de sistemas de escape para automóviles está directamente relacionada con los volúmenes de producción de vehículos y los requisitos de cumplimiento normativo en las principales regiones manufactureras de automóviles. El informe de la Organización Internacional de Constructores de Vehículos Motorizados de marzo de 2025 afirma que las ventas mundiales de automóviles alcanzaron los 74,6 millones de unidades en 2024, y que los turismos superaron los 3 millones de unidades en Sudamérica, lo que mantiene la demanda base de componentes de escape en las plataformas de combustión interna e híbridas. La presión regulatoria sigue siendo un impulsor principal de la demanda. La Agencia de Protección Ambiental de EE. UU. informó en marzo de 2025 que el transporte contribuye con casi el 29 % de las emisiones totales de gases de efecto invernadero de EE. UU., siendo los vehículos ligeros la principal fuente, lo que refuerza la supervisión regulatoria sostenida de los sistemas de control de emisiones de escape.

Desde una perspectiva regional de inversión y políticas, las iniciativas del sector público orientadas a la eficiencia de combustible y la reducción de emisiones continúan influyendo en la economía de los proveedores y la planificación de la producción. La Coalición por el Clima y el Aire Limpio estima que las mejoras en el ahorro de combustible y las tecnologías de control de emisiones han reducido las emisiones de contaminantes regulados por vehículo en más del 99%, a pesar del aumento en el kilometraje vehicular, lo que pone de relieve la creciente complejidad técnica inherente a los sistemas de escape. La financiación federal para tecnologías avanzadas de vehículos y programas de eficiencia de fabricación continúa apoyando las cadenas de suministro nacionales de componentes críticos para las emisiones en el mercado. Además, la adopción a nivel estatal de normas más estrictas sobre emisiones de vehículos, alineadas con los marcos de la Junta de Recursos del Aire de California, aumenta los costos de cumplimiento, a la vez que refuerza la demanda a largo plazo de soluciones de escape de alto rendimiento.

Clave Sistema de escape automotriz Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

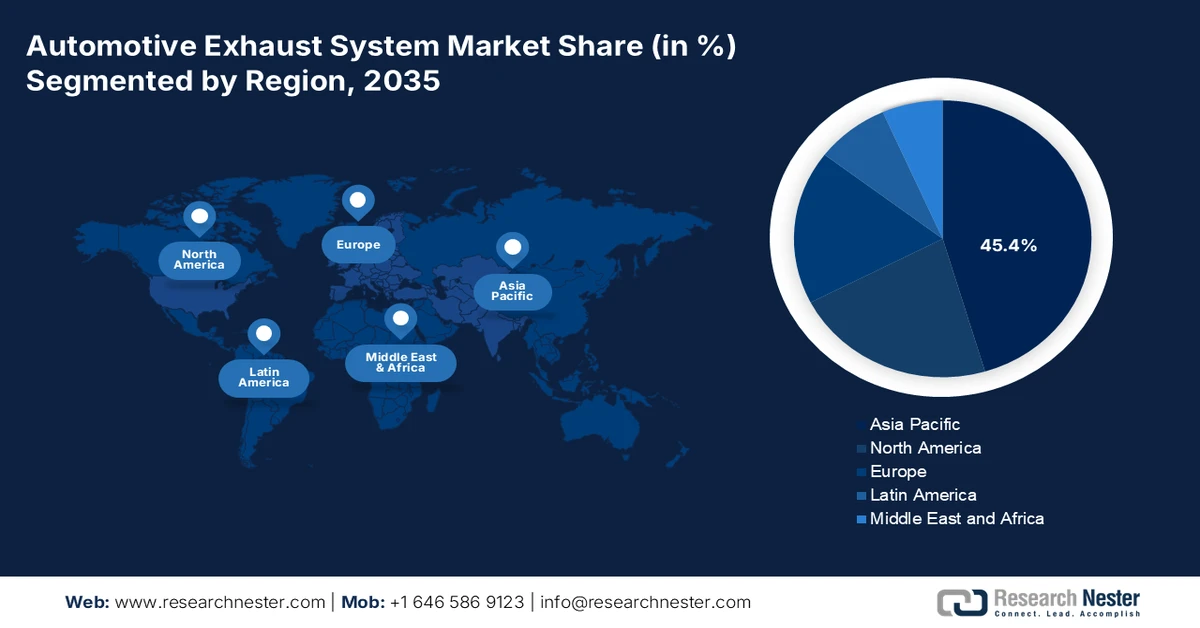

- Se pronostica que la región Asia Pacífico en el mercado de sistemas de escape para automóviles captará una participación en los ingresos del 45,4 % para 2035, respaldada por volúmenes masivos de producción de vehículos y la aplicación de marcos de emisiones avanzados como China 6, India BS-VI y las nuevas regulaciones a largo plazo posteriores a la exportación de Japón que exigen tecnologías sofisticadas de postratamiento.

- Se proyecta que América del Norte surgirá como la región de más rápido crecimiento durante 2026-2035, expandiéndose a una CAGR del 6,3% a medida que las normas cambiantes de la EPA y de Environment and Climate Change Canada aceleran la adopción de sistemas avanzados de postratamiento de gases de escape para vehículos livianos y pesados.

Información sobre segmentos:

- Se proyecta que el segmento de fabricantes de equipos originales dentro del canal de ventas en el mercado de sistemas de escape de automóviles represente una participación del 78,3 % para 2035, fortalecido por profundas asociaciones con OEM requeridas para la ingeniería integrada de escape y postratamiento en medio de regulaciones de emisiones cada vez más estrictas y tendencias de electrificación.

- Se prevé que el subsegmento de automóviles de pasajeros dentro de la categoría de tipo de vehículo mantenga su participación líder para 2035, respaldado por altos volúmenes de producción mundial y mandatos regulatorios que aceleran la adopción de convertidores catalíticos avanzados y filtros de partículas de gasolina.

Tendencias clave de crecimiento:

- Predominio continuo de las flotas de vehículos de combustión interna e híbridos

- Apoyo público a los vehículos híbridos como tecnología de transición

Principales desafíos:

- Alta intensidad de capital y economías de escala

- Calificación OEM compleja y plazos de entrega largos

Actores clave: Tenneco Inc., Faurecia, Eberspächer Group, FUTABA INDUSTRIAL CO., LTD., BENTELER International AG, Yutaka Giken Co., Ltd., Sejong Industrial Co., Ltd., Friedrich Boysen GmbH & Co. KG, BOSAL International NV, SANGO Co., Ltd., Katcon Global, Grand Rock Co., Ltd., SHANGHAI LANGXING, UNIPRES Corporation, Harbin Airui Automotive Exhaust System Co., Ltd., Tata AutoComp Systems, AP Exhaust Products, SPMC, MagnaFlow, Walkinshaw Performance.

Global Sistema de escape automotriz Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 87,2 mil millones

- Tamaño del mercado en 2026: USD 92,2 mil millones

- Tamaño proyectado del mercado: USD 153,2 mil millones para 2035

- Previsiones de crecimiento: 5,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 45,4 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, Alemania, Japón, India

- Países emergentes: Corea del Sur, México, Brasil, Tailandia, Indonesia

Last updated on : 28 January, 2026

Mercado de sistemas de escape para automóviles: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Predominio continuo de las flotas de vehículos de combustión interna e híbridos: A pesar del impulso de la electrificación, los datos de las flotas gubernamentales confirman la persistencia de los vehículos de combustión interna e híbridos. La Agencia Internacional de la Energía informa que la mayoría de los vehículos en uso en todo el mundo siguen dependiendo de motores de combustión interna o sistemas híbridos. Esto se ve reforzado por las estadísticas de transporte público que muestran una lenta rotación de flotas en el mercado emergente y maduro de sistemas de escape para automóviles. El informe BTS 2024 de EE. UU. indica que la edad promedio de los vehículos alcanzó los 12,5 años en 2024, lo que mantiene la demanda de reemplazo de sistemas de escape a largo plazo. Las políticas gubernamentales apoyan cada vez más los híbridos como tecnología de transición, especialmente en Asia y Europa, lo que amplía la relevancia de los sistemas de escape. Se espera que la producción automotriz mundial se mantenga alta, donde el gasto en infraestructura de carga se queda atrás de la demanda de vehículos.

- Apoyo público a los vehículos híbridos como tecnología de transición: Los gobiernos posicionan cada vez más a los híbridos como una vía pragmática para la reducción de emisiones, lo que mantiene su relevancia en el mercado. La Agencia Internacional de la Energía señala que los híbridos reciben apoyo político en Europa, Japón y Asia debido a las limitaciones de infraestructura. Los programas gubernamentales, con su ingenio, suelen clasificar los vehículos híbridos por separado de los vehículos eléctricos, manteniendo así las obligaciones de cumplimiento para los sistemas de escape. El Ministerio de Economía, Comercio e Industria de Japón continúa financiando mejoras en la eficiencia de los híbridos. El informe de la Oficina de Estadísticas de EE. UU. (BTS) de abril de 2024 indica que las ventas de vehículos híbridos están en auge, alcanzando en 2024 las 1.609.035 unidades. Para los proveedores de sistemas de escape, los híbridos representan un segmento de demanda estable a medio plazo con un mayor contenido técnico que las plataformas de combustión interna convencionales.

- Rigor regulatorio y financiación gubernamental directa para I+D: Las nuevas normas de emisiones son los principales impulsores del mercado. Además de establecer normas, los gobiernos financian directamente la I+D avanzada necesaria para el cumplimiento. Por ejemplo, el Departamento de Energía de EE. UU. destina millones anuales, a través de su Oficina de Tecnologías Vehiculares, a proyectos destinados a mejorar el control de emisiones y reducir el coste de las tecnologías de postratamiento para motores diésel y de gasolina. Esta inversión pública impulsa la innovación para los proveedores, acelerando la comercialización de los sistemas necesarios para cumplir con las normas, como las normas de Fase 3 para vehículos pesados propuestas por la EPA. Esto crea una vía de financiación directa para las tecnologías de escape de nueva generación.

Desafíos

- Alta intensidad de capital y economías de escala: El mercado de sistemas de escape para automóviles exige un capital ingente para instalaciones de pruebas de fabricación de precisión y líneas de recubrimiento de catalizadores. Lograr la competitividad en costes es imposible sin la escala de las empresas ya establecidas. Una sola línea de producción automatizada puede costar millones. Si bien se prevé un crecimiento del mercado, los márgenes de beneficio son reducidos, lo que hace que la recuperación de grandes inversiones iniciales sea lenta y arriesgada para los nuevos actores sin volumen existente.

- Calificación compleja de fabricantes de equipos originales (OEM) y plazos de entrega prolongados: Obtener un contrato con un OEM implica un proceso de calificación de varios años, pruebas de durabilidad y capacidad de entrega justo a tiempo. Los proveedores a menudo deben codiseñar sistemas para plataformas de vehículos específicas. Futaba Industrial consolidó su papel como proveedor clave de Toyota gracias a décadas de alianzas integradas. Un nuevo competidor carece de esta trayectoria. Además, la edad promedio de los vehículos ligeros es de una década, lo que subraya los estándares de durabilidad que exigen los OEM, comprobados durante años de pruebas.

Tamaño y pronóstico del mercado de sistemas de escape para automóviles:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,8% |

|

Tamaño del mercado del año base (2025) |

USD 87.2 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

153.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de escape para automóviles:

Análisis de segmentos del canal de ventas

Dentro del canal de ventas, el segmento de fabricantes de equipos originales (OEM) domina y se proyecta que ostente una participación del 78,3% en el mercado de sistemas de escape para automóviles para 2035. Este dominio se debe a la ingeniería integrada a nivel de sistemas requerida para el postratamiento moderno de los gases de escape, que se logra mejor mediante alianzas directas a largo plazo con los fabricantes de vehículos. La transición hacia la electrificación y las estrictas regulaciones consolidan aún más la integración de los OEM, ya que los sistemas de escape se convierten en un componente esencial de la arquitectura de gestión térmica y de emisiones del vehículo. El crecimiento de este canal se sustenta en la sólida producción de vehículos; por ejemplo, según un informe de Auto Innovators de abril de 2025, la producción de vehículos ligeros en Norteamérica superó las 15.972.369 unidades en 2024, lo que generó una demanda directa de sistemas integrados de OEM.

Producción de vehículos ligeros en América del Norte

Año | Valor de producción |

Año completo 2024 | 15.972.369 |

Enero de 2025 | 1.194.682 |

Febrero de 2025 | 1.290.302 |

Marzo de 2025 | 1.424.691 |

Fuente: Auto Innovators, abril de 2025

Análisis del segmento de tipo de vehículo

El subsegmento de turismos lidera el segmento de tipos de vehículos en el mercado. Esta participación se debe al gran volumen global de producción de turismos y a la rápida adopción de complejas tecnologías de postratamiento, como filtros de partículas de gasolina y convertidores catalíticos avanzados. Las estrictas normas de emisiones a nivel mundial, como la 6 de China y la BS-VI de India, exigen el uso de estas tecnologías para los nuevos vehículos de pasajeros. El informe de la BTS estadounidense de diciembre de 2023 muestra que las ventas de turismos nuevos en 2023 alcanzaron los 2.640.000, lo que subraya la enorme base instalada de sistemas de escape. Además, el liderazgo del segmento se ve reforzado por la transición global hacia los vehículos eléctricos híbridos, que requieren sistemas de escape avanzados para gestionar el funcionamiento intermitente de los motores de combustión interna.

Análisis de segmentos de materiales

Dentro del segmento de materiales, el subsegmento del acero inoxidable es líder y se espera que mantenga una participación significativa en el mercado. Este dominio se debe a su óptimo equilibrio entre resistencia a la corrosión, durabilidad y rentabilidad en entornos de escape de alta temperatura. Su dominio se ve reforzado por la necesidad de una longevidad que se ajuste a los períodos de garantía extendidos de los componentes de emisiones de los vehículos y su idoneidad para la fabricación de carcasas complejas para dispositivos de postratamiento. Según el informe de enero de 2025 del Instituto Americano del Hierro y el Acero, EE. UU. importó 2 082 000 toneladas netas de acero en diciembre de 2023, lo que indica su papel crucial en la industria. Además, la tendencia hacia la reducción de peso para mejorar la eficiencia del combustible está impulsando la adopción de grados avanzados de acero inoxidable ferrítico y austenítico de menor espesor, que mantienen la resistencia a la vez que reducen el peso total del sistema.

Importaciones de acero de EE. UU. por país

País | Volumen (000 NT) | Cambio vs. Noviembre |

Canadá | 539 | Subió un 1% |

Brasil | 335 | Abajo un 12% |

México | 291 | Subió un 18% |

Corea del Sur | 269 | Aumento del 91% |

Alemania | 106 | Subió un 103% |

Fuente: Instituto Americano del Hierro y el Acero, enero de 2025

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Tipo de combustible |

|

Tipo de vehículo |

|

Dispositivo de postratamiento |

|

Canal de ventas |

|

Material |

|

Propulsión |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas de escape para automóviles

Perspectivas del mercado de Asia-Pacífico

El mercado de sistemas de escape para automóviles en Asia Pacífico es dominante y se espera que alcance una participación en los ingresos del 45,4 % para 2035. Este mercado está impulsado por el inmenso volumen de producción de vehículos y las estrictas normas nacionales sobre emisiones. El principal impulsor de la demanda es la implementación de regulaciones avanzadas, como la BS-VI China-India y la Nueva Regulación a Largo Plazo Post-Post de Japón, que exigen un postratamiento avanzado, como los filtros de partículas de gasolina y los sistemas mejorados de reducción catalítica selectiva. Una tendencia importante es el rápido crecimiento simultáneo de la producción de vehículos eléctricos híbridos y motores de combustión interna, lo que crea una doble demanda. China lidera la adopción de vehículos eléctricos; su producción de motores de combustión interna está creciendo, y el parque vehicular garantiza una demanda sostenida de sistemas de escape. Las agresivas políticas para vehículos eléctricos están impulsando a los proveedores a adaptar sus productos a plataformas híbridas e invertir en componentes para sistemas de propulsión electrificados.

El mercado chino de sistemas de escape para automóviles está experimentando una transición estructural, ya que se proyecta que la penetración de los vehículos eléctricos alcance el 90% para 2030, lo que reducirá significativamente la demanda de escapes a largo plazo de las ventas de vehículos nuevos. Sin embargo, la demanda a corto y mediano plazo sigue respaldada por el parque existente de vehículos de combustión interna e híbridos, así como por la posición dominante de China en las cadenas de valor de los materiales automotrices. Según el informe de enero de 2025 del Foro Económico Mundial, China representa más del 50% del consumo global de acero, el 57,5% del consumo de aluminio y el 56% del consumo global de neumáticos, lo que subraya su escala en la fabricación de vehículos convencionales. Si bien los vehículos eléctricos de batería están acelerando su crecimiento, el gran tamaño de la flota de motores de combustión interna instalada en China sustenta la demanda de escapes del mercado de accesorios. Para los proveedores, China sigue siendo estratégicamente importante para el abastecimiento de materiales de producción impulsados por volumen y los programas de plataformas de transición, a pesar de la disminución de la intensidad de los escapes a largo plazo en los vehículos nuevos.

Volumen de ventas y penetración de vehículos eléctricos

Año | Ventas (10.000 unidades) | Tasa de penetración |

2019 | 121 | 5% |

2020 | 137 | 5% |

2021 | 352 | 13% |

2022 | 689 | 26% |

2023 | 950 | 32% |

2030 | 3.200 | 90% |

Fuente: Foro Económico Mundial, enero de 2025

Una amplia base de vehículos activos y mecanismos de cumplimiento regulatorio respaldan el mercado indio . Según el informe PIB de diciembre de 2024, aproximadamente 38,41 millones de vehículos motorizados se matricularon bajo el sistema Vahan 4.0, lo que creó una base instalada sustancial que requiere sistemas de escape que cumplan con las normas de emisiones. La supervisión regulatoria se refuerza mediante el régimen de Certificados de Control de la Contaminación (PUCC), con más de 53,4 millones de PUCC válidos emitidos, que vinculan directamente el funcionamiento del vehículo con el rendimiento del escape. Si bien los vehículos a batería son vehículos de nueva matriculación, la mayoría de los vehículos de combustión interna en uso siguen sujetos a cumplimiento. Además, más de 175 millones de vehículos asegurados indican un uso sostenido en carretera, lo que respalda la demanda de reemplazo y mantenimiento. Esta dinámica posiciona a India como un mercado impulsado por el volumen, donde la demanda de escapes se mantiene sólida a pesar de la electrificación gradual.

Perspectivas del mercado de América del Norte

El mercado de sistemas de escape automotrices de América del Norte es el de más rápido crecimiento y se espera que crezca a una CAGR del 6,3% durante el período de pronóstico, de 2026 a 2035. El mercado está impulsado por las cambiantes normas federales de emisiones de la Agencia de Protección Ambiental de los EE. UU. y Environment and Climate Change Canada, particularmente para vehículos pesados. La regla de la Fase 3 del Plan de Camiones Limpios de la EPA requerirá sistemas avanzados de postratamiento, lo que sustentará la demanda de los OEM. La tendencia clave es la integración de los sistemas de escape con trenes de potencia eléctricos híbridos, como lo respaldan las inversiones del Departamento de Energía de los EE. UU. en tecnologías de vehículos que prolongan la relevancia de los ICE. El gasto gubernamental a través de programas como el incentivo de Vehículos de Cero Emisiones de Canadá apoya indirectamente la adopción híbrida, mientras que el financiamiento de la ley de infraestructura de los EE. UU. para los autobuses escolares limpios impulsa directamente la demanda de sistemas de escape diésel modernos.

Estados Unidos se ve influenciado por la aplicación de normativas y el gasto federal específico. Las normas finalizadas de la EPA para vehículos pesados, Fase 3, reducirán drásticamente los límites de NOx, lo que impulsará la adopción de sistemas de reducción catalítica selectiva de última generación y gestión térmica mejorada a partir del año modelo. Este impulso regulatorio se ve reforzado por las contrataciones federales directas, en particular el Programa de Autobuses Escolares Limpios de la EPA, dotado con 5.000 millones de dólares, en enero de 2026, que sustituye los antiguos autobuses diésel por los nuevos modelos compatibles, lo que genera una demanda inmediata de fabricantes de equipos originales (OEM). Además, la financiación sostenida del Departamento de Energía para I+D en materia de combustión avanzada y control de emisiones, a través de su Oficina de Tecnologías Vehiculares, aborda el doble reto de cumplir con normas más estrictas y, al mismo tiempo, mejorar la eficiencia de los sistemas de propulsión convencionales e híbridos. Esto mantiene la evolución tecnológica de los componentes de escape a pesar de la evolución del panorama de los sistemas de propulsión.

El mercado canadiense de sistemas de escape para automóviles representa un mercado estable y alineado con las políticas, respaldado por el tamaño sostenido del parque vehicular, la actividad del mercado de repuestos y la integración del suministro transfronterizo. El mercado canadiense de repuestos para automóviles está valorado en más de 16 000 millones de dólares anuales y se mantuvo relativamente estable hasta 2022, lo que indica una demanda constante de reemplazo de componentes relacionados con las emisiones. Si bien la fabricación nacional de vehículos se recuperó a los niveles prepandemia en 2022, las importaciones de piezas y componentes automotrices totalizaron 15 400 millones de dólares, lo que refleja la continua dependencia de proveedores externos. Las importaciones de vehículos de pasajeros aumentaron un 12 %, hasta los 31 000 millones de dólares, según el informe de ITA de noviembre de 2023, lo que refuerza el abastecimiento integrado de sistemas de escape. Dado que el 84 % de las ventas de vehículos ligeros nuevos se clasifican como camionetas y SUV, el contenido de gases de escape por vehículo se mantiene estructuralmente más alto. El marco regulatorio canadiense está estrechamente armonizado con las normas de emisiones y seguridad de EE. UU., lo que favorece la uniformidad de las plataformas y una demanda estable de fabricantes de equipos originales (OEM).

Perspectivas del mercado europeo

El mercado europeo de sistemas de escape para automóviles se define por la inminente normativa Euro 7, que establece los límites de emisiones reales en conducción más estrictos hasta la fecha para contaminantes como NOx y partículas en suspensión, tanto en turismos como en furgonetas, para los nuevos modelos. Este marco obliga a los fabricantes de equipos originales (OEM) a integrar soluciones de postratamiento más avanzadas, duraderas e integradas, incluyendo filtros de partículas de escape (GPF) avanzados y catalizadores de calefacción eléctrica, lo que impulsa la demanda de I+D y producción. Una tendencia dominante paralela es la transición acelerada a vehículos eléctricos de batería, que erosiona el mercado potencial a largo plazo de los escapes tradicionales. En consecuencia, los proveedores están optando estratégicamente por componentes para plataformas electrificadas, como sistemas de gestión térmica y dispositivos acústicos, mientras que el mercado de recambios se mantiene sólido debido al envejecimiento del parque automotor europeo.

El mercado alemán se ve impulsado por su posición como centro europeo de fabricación de vehículos premium y las exigencias técnicas de la próxima normativa Euro 7. Esto requiere soluciones de postratamiento complejas y de alto valor de proveedores nacionales que atienden a fabricantes de equipos originales (OEM) como Volkswagen, BMW y Mercedes-Benz. Una tendencia clave es el giro estratégico hacia el desarrollo de componentes de escape para vehículos híbridos de alto rendimiento y motores de combustión de hidrógeno, en consonancia con la financiación de la estrategia federal para el hidrógeno. Según los datos de KBA 2023, la matriculación total de turismos en 2023 alcanzó los 2,84 millones, y la matriculación de nuevos componentes de gasolina representó el 34,4%, lo que requiere sistemas avanzados como filtros de partículas de gasolina, lo que demuestra el volumen sostenido de tecnologías de escape avanzadas a pesar del auge de los vehículos eléctricos de batería (BEV).

El continuo apoyo de la presencia dominante de vehículos de combustión interna e híbridos está impulsando el mercado de sistemas de escape para automóviles del Reino Unido . Los datos del Parlamento del Reino Unido en junio de 2025 muestran que, a junio de 2024, solo el 3% del parque automovilístico total del Reino Unido, que es de 1,09 millones de vehículos, era eléctrico de batería, mientras que el 8% eran eléctricos híbridos, lo que indica que más del 89% de los vehículos en operación aún dependían de sistemas de propulsión de gasolina o diésel. Los vehículos de gasolina representaron el 57% del parque y los diésel el 32%, lo que sostuvo una demanda sustancial de la base instalada para sistemas de escape y reemplazos del mercado de accesorios. Aunque los vehículos eléctricos de batería representaron el 19% de las matriculaciones de automóviles nuevos, la rotación de la flota sigue siendo gradual, preservando la demanda de escape de OEM y del mercado de accesorios a medio plazo. Esta lenta transición respalda el abastecimiento continuo de sistemas de escape que cumplen con las regulaciones de emisiones del Reino Unido y la UE.

Actores clave del mercado de sistemas de escape para automóviles:

- Tenneco Inc. (EE. UU.)

- Faurecia (Francia)

- Grupo Eberspächer (Alemania)

- InfobelFilipinasOtros Comercios & Servicios - FUTABA INDUSTRIAL CO., LTD. (Japón)

- BENTELER International AG (Austria)

- Yutaka Giken Co., Ltd. (Japón)

- Sejong Industrial Co., Ltd. (Corea del Sur)

- Friedrich Boysen GmbH & Co. KG (Alemania)

- BOSAL International NV (Bélgica)

- SANGO Co., Ltd. (Japón)

- Katcon Global (EE. UU.)

- Grand Rock Co., Ltd. (Taiwán)

- SHANGHAI LANGXING (China)

- Corporación UNIPRES (Japón)

- Sistema de escape automotriz Harbin Airui Co., Ltd. (China)

- Sistemas Tata AutoComp (India)

- Productos de escape AP (EE. UU.)

- SPMC (Malasia)

- MagnaFlow (EE. UU.)

- Actuación de Walkinshaw (Australia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Tenneco Inc. es una empresa líder en el mercado global de sistemas de escape para automóviles, reconocida por su rendimiento de conducción y sus divisiones de aire limpio. Su estrategia se centra en el desarrollo de tecnologías avanzadas de control de emisiones y postratamiento, incluyendo la reducción catalítica selectiva y los filtros de partículas de gasolina, para cumplir con las rigurosas normativas globales. Sus principales iniciativas incluyen aprovechar su adquisición para integrar la experiencia en sistemas de propulsión y ampliar su cartera para garantizar su relevancia futura. Según el informe anual de 2024, los ingresos operativos de la compañía alcanzaron los 22.367,55 millones de INR.

- Faurecia es un actor de primer nivel en el mercado gracias a su amplia experiencia en tecnologías de control de emisiones e interiores de vehículos. Su visión estratégica se centra en la sostenibilidad, la movilidad y el habitáculo del futuro, invirtiendo fuertemente en sistemas de almacenamiento de hidrógeno y pilas de combustible como alternativa a largo plazo a los sistemas de escape tradicionales. La principal iniciativa fue la histórica adquisición de su rival alemán, Hella, para crear soluciones avanzadas de postratamiento de gases de escape. En 2024, la compañía registró unas ventas de 26.974,2 millones de euros.

- El Grupo Eberspacher es un especialista líder en el mercado de sistemas de escape para automóviles, principalmente por sus avanzados sistemas de gestión térmica y tecnología de escape. Su estrategia se basa en la innovación en componentes de calefacción, refrigeración y control de emisiones energéticamente eficientes. Entre sus iniciativas clave se incluye un fuerte impulso hacia el desarrollo de sistemas de escape y soluciones térmicas para vehículos híbridos y eléctricos.

- Futaba Industrial Co., Ltd. es un proveedor clave en Japón y un importante competidor global en el mercado de sistemas de escape para automóviles, con especial énfasis en sistemas de escape y componentes de estampación de carrocerías. Su estrategia se centra en la fabricación de precisión de alta calidad y la rentabilidad para servir a los principales fabricantes de equipos originales (OEM) de todo el mundo. Sus iniciativas estratégicas se centran en expandir su presencia de producción en el extranjero para facilitar la entrada de los OEM en mercados en crecimiento.

- Benteler International AG es un importante grupo de ingeniería con una sólida presencia en el mercado de sistemas de escape para automóviles a través de su división automotriz. Su estrategia se basa en sus competencias clave en conformado de metales, soldadura e integración de sistemas para producir complejos colectores de escape, tubos y carcasas de postratamiento. Una iniciativa estratégica central es el desarrollo de soluciones innovadoras y rentables para plataformas globales.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de sistemas de escape para automóviles está altamente consolidado, con los principales actores de Europa, Japón y EE. UU. dominando gracias a su escala tecnológica y sus amplias relaciones con fabricantes de equipos originales (OEM). El panorama competitivo se define por el estricto impulso hacia la normativa global sobre emisiones, que impulsa la incesante I+D en materiales ligeros, postratamiento avanzado y soluciones compatibles con la electrificación. Las principales iniciativas estratégicas incluyen la expansión geográfica a mercados asiáticos de alto crecimiento, empresas conjuntas estratégicas para la producción local e inversiones significativas en tecnologías sostenibles como los sistemas de pilas de combustible de hidrógeno y la recuperación de energía de escape para mantener su relevancia en el cambiante mercado de sistemas de propulsión. Por ejemplo, en junio de 2024, Team Allied Distribution adquirió oficialmente Gator Products, Inc., un distribuidor de almacenes de escapes para vehículos con sede en Misuri.

Panorama corporativo del mercado de sistemas de escape para automóviles:

Desarrollos Recientes

- En enero de 2025, Knorr-Bremse impulsará activamente la optimización de su cartera, con un enfoque claro en la adecuación estratégica y el rendimiento. La compañía ha completado la venta de su filial GT Emissions Systems a Rcapital Partners, un fondo de capital privado del Reino Unido.

- En julio de 2024, SMP anunció la adquisición del proveedor europeo de posventa Nissens Automotive. El precio de compra, de 388 millones de dólares, representa aproximadamente 7,5 veces el múltiplo de EBITDA, incluyendo las sinergias de costes estimadas.

- En julio de 2024, REMUS Holding , proveedor líder de primer nivel de sistemas de escape para las industrias de automoción, motocicletas y posventa, anunció la adquisición del Grupo italiano GLM, con sede en Pescara. Esta firma marca un hito importante en la estrategia de crecimiento inorgánico de REMUS.

- Report ID: 4482

- Published Date: Jan 28, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Sistema de escape automotriz Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.