Perspectivas del mercado del aluminio para la industria automotriz:

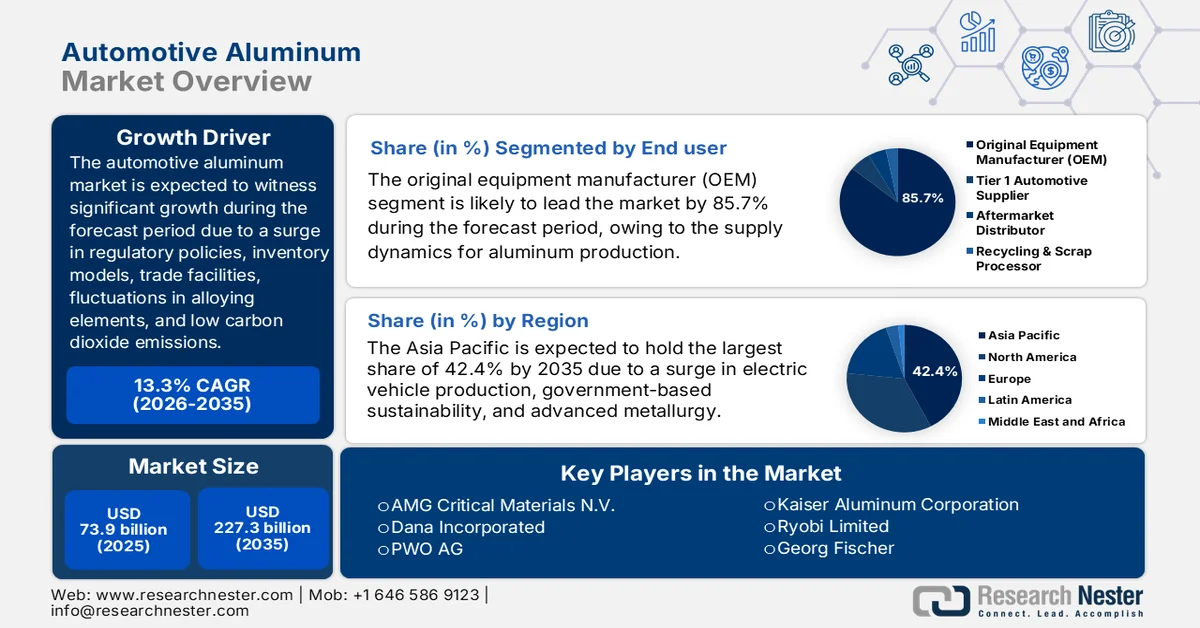

El mercado del aluminio para la industria automotriz alcanzó un valor de 73.900 millones de dólares en 2025 y se prevé que llegue a los 227.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 13,3% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria del aluminio para la industria automotriz se estima en 83.700 millones de dólares.

El mercado mundial del aluminio para la industria automotriz está significativamente influenciado por diversos factores fundamentales, como los marcos regulatorios que exigen bajas emisiones de dióxido de carbono, la dinámica comercial del aluminio y el acero, los modelos de inventario de los fabricantes, la fluctuación de los elementos de aleación, como el cobre y el magnesio, y el impulso hacia los principios de la economía circular. Según las estadísticas oficiales publicadas por International Aluminum en 2026, la demanda de aluminio aumentará casi un 40 % para 2030, mientras que se espera que la industria en general produzca 33,3 millones de toneladas adicionales para satisfacer la creciente demanda en todos los sectores industriales, pasando de 86,2 millones de toneladas en 2020 a 119,5 millones de toneladas en 2030. Además, las industrias eléctrica, de embalaje, de la construcción y del envasado impulsan la demanda del mercado, representando el 75 % del requerimiento total de metal.

Análisis de importaciones y exportaciones de metales de 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Porcelana | 286 mil millones | 138 mil millones |

Alemania | 118 mil millones | 105 mil millones |

A NOSOTROS | 87.1 mil millones | 172 mil millones |

Valoración del comercio mundial | 1,5 billones | |

Cuota de comercio mundial | 6,8% | |

Complejidad del producto | 0,2 | |

Fuente : OEC

Además, la integración de gemelos digitales en la fundición de aluminio, la economía de baja altitud y los eVTOL como nueva frontera de la demanda de aluminio, la reconfiguración geopolítica de la cadena de suministro y las presiones de sustitución de materiales derivadas de los compuestos avanzados, son algunas de las tendencias que impulsan el mercado mundial del aluminio para la industria automotriz. Según un artículo publicado por Intelligent Systems with Applications en junio de 2025, el método de combinar gemelos digitales con un algoritmo de memoria a corto y largo plazo ha logrado una precisión del 91,8 % en la predicción de la capacidad de la línea de producción de aluminio, lo cual se verificó posteriormente en una línea de producción de discos conmemorativos. Además, este enfoque particular mejora el control de la producción y permite evaluar las fechas de entrega y la capacidad. Por lo tanto, gracias a esta ventaja, el gemelo digital resulta sumamente adecuado para aumentar la capacidad de producción de aluminio a nivel mundial.

Clave Aluminio para la industria automotriz Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

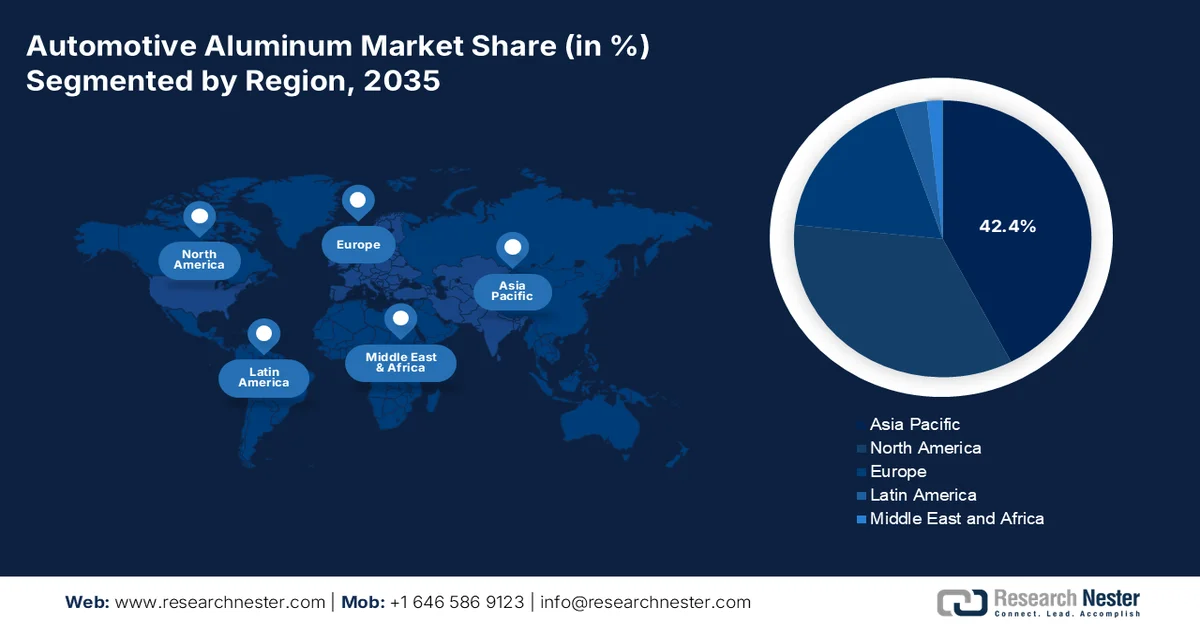

- Se prevé que la región de Asia Pacífico lidere el mercado del aluminio para la industria automotriz con una cuota del 42,4% para 2035, impulsada por la rápida industrialización y el auge de la producción de vehículos eléctricos.

- Se prevé que Europa sea la región de mayor crecimiento durante el período de pronóstico, impulsada por estrictas regulaciones sobre emisiones y la creciente adopción de aleaciones de aluminio avanzadas.

Información sobre el segmento:

- En el mercado del aluminio para automóviles, se prevé que el segmento de fabricantes de equipos originales (OEM) represente una cuota del 85,7 % para 2035, impulsado por la creciente presión regulatoria para reducir las emisiones de toda la flota manteniendo la seguridad y el rendimiento de los vehículos.

- Se prevé que el subsegmento de turismos capture una cuota de mercado considerable para 2035, impulsado por la creciente demanda de aligeramiento de peso para mejorar la eficiencia del combustible y ampliar la autonomía de los vehículos eléctricos.

Principales tendencias de crecimiento:

- Construcción de instalaciones de IA para la demanda de aluminio no cíclica

- Impulso regulatorio para el uso de materiales reciclados en la producción de vehículos.

Principales desafíos:

- Materiales ligeros en competencia y complejidades en el proceso de unión.

- Calidad del reciclaje y deficiencias en la cadena de suministro de ciclo cerrado

Principales actores: Constellium, Norsk Hydro, Arconic, Novelis, UACJ, Alcoa Corporation, Rio Tinto Group, Hindalco Industries Limited, China Hongqiao, Nanshan Aluminum, Aluminum Corporation of China Chalco, Nemak, Speira, AMG Critical Materials NV, Dana Incorporated, PWO AG, Kaiser Aluminum Corporation, Ryobi Limited, Georg Fischer, Ahresty Corporation, Emirates Global Aluminium, AISIN Corporation, ALUnited, Rio Tinto.

Global Aluminio para la industria automotriz Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 73.900 millones de dólares

- Tamaño del mercado en 2026: 83.700 millones de dólares

- Tamaño de mercado proyectado: 227.300 millones de dólares para 2035.

- Previsiones de crecimiento: 13,3% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (42,4% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, México, Indonesia, Vietnam

Last updated on : 28 April, 2026

Mercado del aluminio para la industria automotriz: factores de crecimiento y desafíos

Factores de crecimiento

- Desarrollo de instalaciones de IA para la demanda no cíclica de aluminio: Este es uno de los impulsores de crecimiento emergentes para la enorme demanda del mercado automotriz de aluminio, generada eficazmente por un centro de datos de inteligencia artificial (IA). Según las estadísticas oficiales publicadas por Brookings Education en noviembre de 2025, los centros de datos hiperescalables suelen incluir más de 5000 servidores de archivos en sus infraestructuras. Además, la industria de la IA generativa creció casi un 40 % anual y aumentó en 43 900 millones de dólares en 2023, y se proyecta que alcance el billón de dólares para finales de 2032. Por lo tanto, este crecimiento proyectado se basa en la necesidad de grandes cantidades de aluminio para sistemas de distribución de energía, componentes estructurales e instalaciones de refrigeración, impulsando así el crecimiento del mercado automotriz de aluminio.

- Impulso regulatorio para el contenido reciclado en la producción de vehículos: La estricta normativa ambiental que regula las emisiones de los automóviles se está extendiendo a las emisiones de la producción de materiales, lo que está generando una demanda sin precedentes en el mercado del aluminio para la industria automotriz. Según un artículo publicado por la Organización Internacional del Aluminio en 2026, el aluminio es uno de los materiales más reciclados del planeta, con casi el 75 % de los 1500 millones de toneladas producidas y utilizadas. Además, cada año se reciclan más de 30 millones de toneladas de chatarra de aluminio en todo el mundo, lo que lo consolida como el material reciclado por excelencia a nivel mundial. Por consiguiente, gracias a este reconocimiento, su uso se está extendiendo cada vez más en el sector automotriz global.

- La volatilidad de los precios de la energía favorece la integración vertical: El fuerte aumento de los precios mundiales de la energía está impulsando una transición competitiva hacia productores de aluminio integrados verticalmente con acceso a fuentes de energía estables y de bajo costo. Según un artículo publicado por la Coalición para Acabar con la Pobreza Energética en abril de 2026, se estima un aumento de 265,4 USD en las facturas de energía desde julio. Además, el precio ascenderá a 2488,7 USD para un hogar con suministro dual de combustible, lo que representa un incremento del 12 % desde abril. Por lo tanto, este aumento en los precios de la energía ha creado una economía dual para los compradores de automóviles, que incluye aluminio proveniente de fundiciones basadas en energías renovables y de fuentes dependientes de combustibles fósiles, lo que genera interrupciones en la producción y volatilidad de precios, creando así una oportunidad de crecimiento para el mercado del aluminio automotriz.

Desafíos

- Materiales ligeros en competencia y complejidades de unión: El aluminio no existe en el vacío; compite directamente con aceros avanzados de alta resistencia, compuestos de fibra de carbono y aleaciones de magnesio. Cada material ofrece ventajas distintas en aplicaciones específicas de vehículos. Para componentes estructurales, el acero sigue siendo más económico y fácil de soldar, mientras que la fibra de carbono proporciona una reducción de peso superior, aunque a un costo mayor. Más importante aún, el aluminio presenta importantes desafíos de fabricación, ya que es difícil soldarlo a metales diferentes como el acero o el cobre sin corrosión galvánica, lo que compromete la vida útil del vehículo. La unión de aluminio a carcasas de baterías, bastidores de chasis o soportes de tren motriz requiere tecnologías especializadas de remachado, unión adhesiva o soldadura láser, todo lo cual impacta negativamente en el crecimiento del mercado del aluminio para automóviles.

- Calidad del reciclaje y deficiencias en la cadena de suministro de ciclo cerrado: Si bien el aluminio es infinitamente reciclable, el sector automotriz tiene dificultades para mantener sistemas de reciclaje de ciclo cerrado sin degradar las propiedades del material. Además, el aluminio para vehículos se presenta en múltiples series de aleación, cada una formulada para funciones específicas como intercambiadores de calor, paneles de carrocería o sistemas de gestión de impactos. La mezcla de estas aleaciones durante el triturado y la fusión convencionales da como resultado aluminio fundido de menor calidad, inadecuado para aplicaciones estructurales de alto rendimiento. Por lo tanto, lograr una verdadera circularidad requiere tecnologías sofisticadas de clasificación de chatarra, como la espectroscopia de ruptura inducida por láser y la clasificación por rayos X, que siguen siendo costosas y no están ampliamente implementadas en los centros de desmantelamiento, lo que representa un obstáculo para el mercado del aluminio automotriz.

Tamaño y pronóstico del mercado de aluminio para la industria automotriz:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

13,3% |

|

Tamaño del mercado del año base (2025) |

73.900 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

227.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado del aluminio para la industria automotriz:

Análisis del segmento de usuarios finales

Según el usuario final, se prevé que el segmento de fabricantes de equipos originales (OEM) obtenga la mayor cuota, del 85,7%, en el mercado del aluminio para la industria automotriz a finales de 2035. El crecimiento de este segmento se debe principalmente a la integración del aluminio a nivel de plataforma y a la toma de decisiones estratégicas que repercuten en toda la cadena de suministro. El principal impulsor del dominio de los OEM es la creciente presión regulatoria para reducir las emisiones de toda la flota, manteniendo al mismo tiempo la seguridad y el rendimiento de los vehículos. Los fabricantes de automóviles están sustituyendo cada vez más el acero tradicional por aleaciones de aluminio en componentes estructurales, paneles de carrocería y sistemas de chasis para alcanzar los objetivos de reducción de peso sin comprometer la resistencia a los impactos. Además, los OEM deben modernizar las plantas de estampado existentes, invertir en nuevas tecnologías de unión, como remaches autoperforantes y soldadura láser, y capacitar al personal de producción, lo que supone importantes gastos de capital.

Análisis del segmento de tipos de vehículos

Se prevé que el subsegmento de turismos, que forma parte del segmento de tipos de vehículos, represente la segunda mayor cuota del mercado de aluminio para la industria automotriz. El crecimiento de este subsegmento se impulsa gracias a la reducción de peso, que optimiza el consumo de combustible, aumenta la autonomía de los vehículos eléctricos y disminuye las emisiones. Según las estadísticas oficiales publicadas por el MDPI en abril de 2025, las ventas mundiales de vehículos eléctricos aumentaron un 25 % en 2024 con respecto a 2023, alcanzando una cifra estimada de 11 millones de vehículos a nivel global. Además, según un artículo de la IEA de 2025, la flota de coches eléctricos alcanzó casi 58 millones de unidades, lo que representa casi el 4 % de la flota total de turismos a finales de 2024. Este crecimiento también se traduce en un aumento significativo de la flota total de coches eléctricos, lo que favorece el crecimiento del subsegmento.

Análisis del segmento de aplicaciones

Al final del plazo estipulado, se espera que el subsegmento de estructuras y cierres de carrocería, que forma parte del segmento de aplicaciones, alcance la tercera mayor cuota del mercado de aluminio para la industria automotriz. El desarrollo de este subsegmento se ve impulsado por su importancia en la industria automotriz, donde constituye el método definitivo para la reducción de peso, optimizando así el rendimiento de los vehículos y cumpliendo con las estrictas normativas medioambientales. Según un informe publicado por la Asociación del Aluminio en diciembre de 2022, se prevé que la industria mundial del aluminio alcance los 242.000 millones de dólares a finales de 2027, con tasas de crecimiento anuales de entre el 3,2 % y el 5,7 %. Esto ha propiciado el mayor aumento previsto de vehículos eléctricos de batería (VEB) en las últimas dos décadas, lo que representa un importante catalizador para el aluminio automotriz e impulsa el crecimiento de este subsegmento.

Nuestro análisis exhaustivo del mercado del aluminio para la industria automotriz incluye los siguientes segmentos:

Segmento | Subsegmentos |

Usuario final |

|

Tipo de vehículo |

|

Solicitud |

|

Proceso de fabricación |

|

Formato del producto |

|

Tipo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del aluminio para la industria automotriz: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región Asia-Pacífico alcance la mayor cuota de mercado del aluminio para la industria automotriz, con un 42,4%, para finales de 2035. El crecimiento del mercado en la región se atribuye principalmente a la rápida industrialización, el auge de la producción de vehículos eléctricos, la sostenibilidad impulsada por los gobiernos, las sólidas políticas en este ámbito, la capacidad de producción regional de aluminio y la metalurgia innovadora, así como a la producción de vehículos de alta gama. Según las estadísticas oficiales publicadas por la Silver Institute Organization en diciembre de 2025, se espera que la penetración de la industria de los vehículos eléctricos continúe durante el horizonte de pronóstico a largo plazo, con una producción mundial que crecerá a una tasa del 13% para finales de 2031. Además, el cambio de los vehículos con motor de combustión interna, en particular los vehículos eléctricos de batería, está generando un consumo promedio de plata del 67% al 79%, lo que impulsa la demanda del mercado.

El mercado del aluminio para la industria automotriz en China está experimentando un crecimiento significativo, impulsado por la gran producción automotriz, la fuerte adopción de vehículos eléctricos, los objetivos de aligeramiento, la generosa inversión en instalaciones de fundición y reciclaje de aluminio con bajas emisiones de carbono, y la expansión de la infraestructura de carga. Según un artículo publicado por la Oficina de Información del Consejo de Estado en enero de 2026, la producción y las ventas de automóviles aumentaron en 34 millones de unidades. Además, la producción automotriz total alcanzó los 34,5 millones de unidades en 2025, lo que representa un incremento del 10,4 % con respecto a 2024. Asimismo, las ventas crecieron un 9,4 % interanual, llegando a los 34,4 millones de unidades. Por otra parte, la producción y las ventas nacionales se mantuvieron estables durante 17 años, lo que contribuyó al crecimiento del mercado.

El aumento de las instalaciones de fabricación estratégicas, los enfoques de diversificación de la cadena de suministro, las abundantes reservas de bauxita, la seguridad de las materias primas, el crecimiento de las industrias electrónica y automotriz, los planes de inversión extranjera directa y la participación en diversos acuerdos de libre comercio son algunos de los factores que impulsan el mercado del aluminio automotriz en Vietnam . Según las estimaciones gubernamentales publicadas por el USGS en octubre de 2024, el país se considera el undécimo mayor productor de bauxita, representando efectivamente el 1% de la producción mundial, así como el 19% de las reservas mundiales. Además, la valoración de la producción de las industrias de la construcción y la manufactura representó el 6,2% y el 25% del producto interno bruto (PIB) en 2022, lo que indicó un aumento del 30% en la producción total de la industria, lo que la hace propicia para fortalecer el mercado en el país.

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado del aluminio para la industria automotriz durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por estrictas regulaciones basadas en emisiones, el consumo de extrusión de aluminio para automóviles, la rápida incorporación de aleaciones de aluminio, un posicionamiento logístico estratégico y el aprovechamiento de la producción basada en hidrógeno y tecnologías avanzadas de aleaciones. Según las estadísticas oficiales publicadas por Energy Policy en junio de 2026, la región promulgó el Acto Delegado sobre hidrógeno renovable, con el objetivo de lograr una reducción del 70 % en las emisiones, en comparación con el reformado de metano con vapor, mediante la definición de requisitos para la producción de hidrógeno renovable. Además, para finales de 2050, la región depende en gran medida del hidrógeno renovable de producción nacional, lo que incrementará los gastos anuales en casi un 3 %, y requerirá 518 GW de capacidad de electrólisis, impulsando así el desarrollo del mercado.

Análisis de las exportaciones e importaciones de hidrógeno en Europa en 2024

Países | Exportación (USD) | Importación (USD) |

Bélgica | 36,7 millones | 4 millones |

Países Bajos | 25,5 millones | 36,3 millones |

Alemania | 17,6 millones | 8,6 millones |

Francia | 6,5 millones | 17,9 millones |

Polonia | 3,6 millones | 2,5 millones |

Eslovaquia | 3,1 millones | 1,8 millones |

Hungría | 2,2 millones | - |

España | 1,9 millones | 839.000 |

Fuente : OEC

El mercado del aluminio para la industria automotriz en Alemania está ganando impulso gracias a la concentración de fabricantes de automóviles de alta gama, la demanda sostenida de extrusiones de aluminio de alto rendimiento, los importantes compromisos con la producción de vehículos eléctricos, los programas de sostenibilidad, las capacidades de fabricación y el apoyo gubernamental a la producción de vehículos eléctricos. Como se indica en un artículo publicado por la ITA en agosto de 2025, las exportaciones manufactureras del país aumentaron de 955 mil millones de dólares en 2022 a más de 1 billón de dólares en 2023, y a casi 991 mil millones de dólares en 2024. Además, las exportaciones estadounidenses de manufactura avanzada al país en 2024 ascendieron a 37 mil millones de dólares. Asimismo, el valor de las exportaciones estadounidenses al país se estimó en 43 mil millones de dólares, lo que impulsó considerablemente la exposición del mercado.

La descarbonización industrial impulsada por el gobierno, la estrategia de inversión para 2030, la expansión de la industria de vehículos eléctricos, junto con la sinergia entre la industria aeroespacial y el aluminio, son algunas de las tendencias que impulsan el mercado del aluminio automotriz en Francia . Según un artículo publicado por Clean Energy Wire Organization en marzo de 2026, basándose en el plan de inversión del país para 2030, el gobierno nacional aumentó significativamente la financiación para combinar la competitividad mundial con los objetivos climáticos, destinando 528,4 millones de dólares al desarrollo e investigación de tecnologías avanzadas bajas en carbono. Además, los planes del país para descarbonizar la industria, como la captura y el almacenamiento de carbono, con el objetivo inicial de secuestrar entre 4 y 8 millones de toneladas de dióxido de carbono de las instalaciones industriales cada año para finales de 2030, lo hacen propicio para impulsar el mercado del aluminio automotriz.

Análisis del mercado norteamericano

Se prevé que el mercado de aluminio para la industria automotriz en Norteamérica experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento se debe principalmente a la creciente transición hacia los vehículos eléctricos, la adopción de sistemas de reciclaje de aluminio de circuito cerrado y la colaboración entre la industria automotriz y los proveedores para la recolección de chatarra de fabricación y su transformación en material en láminas utilizables. Según las estadísticas oficiales publicadas por la Oficina de Estadísticas Laborales en febrero de 2023, las ventas de automóviles eléctricos, especialmente en Estados Unidos, han aumentado de apenas un 0,2 % del total de ventas de automóviles al 4,6 %, lo que incrementa gradualmente la demanda de aluminio en la región. Además, se espera que las ventas de vehículos eléctricos en el país alcancen el 40 % del total de ventas de automóviles de pasajeros para finales de 2030, con un aumento previsto del 50 % para finales del mismo año.

Análisis de las exportaciones e importaciones de vehículos eléctricos en Norteamérica en 2024

Países | Exportación (USD) | Importación (USD) |

México | 10.2 mil millones | 1.300 millones |

A NOSOTROS | 6.0 mil millones | 22.4 mil millones |

Canadá | - | 7.2 mil millones |

Costa Rica | - | 331 millones |

Panamá | - | 31,8 millones |

Barbados | - | 31,7 millones |

Guatemala | - | 22,3 millones |

Fuente : OEC

El mercado del aluminio para la industria automotriz en Estados Unidos está experimentando un crecimiento significativo, impulsado por las estrictas regulaciones sobre el consumo de combustible, el auge de la producción de vehículos eléctricos, la necesidad de aligerar el peso de los vehículos y los avances tecnológicos en el desarrollo de aleaciones. Según un artículo publicado por el Departamento de Energía (DOE) en marzo de 2026, la Oficina de Innovación en Minerales Críticos y Energía (CMEI) y la Oficina de Hidrocarburos y Energía Geotérmica (HGEO) anunciaron conjuntamente una generosa oportunidad de financiación de casi 69 millones de dólares para procesos y tecnologías que impulsen la producción y el refinado nacionales de materiales críticos. Además, la Convocatoria de Oportunidades de Financiación (NOFO) representa una parte importante de los 1.000 millones de dólares destinados a materiales críticos, a la que se suma el anuncio de 500 millones de dólares por parte de la Oficina de Despliegue de Manufactura para el desarrollo de instalaciones comerciales y de demostración que incrementen el suministro de materiales críticos, lo cual está impulsando positivamente el crecimiento del mercado del aluminio para la industria automotriz en el país.

La ventaja de la energía hidroeléctrica baja en carbono, el aumento de la demanda de aligeramiento en el sector automotriz, el apoyo gubernamental a las cadenas de suministro de vehículos eléctricos y la integración de las exportaciones con el sector automotriz estadounidense son factores que impulsan el mercado del aluminio automotriz en Canadá . Según un artículo publicado por el Gobierno de Canadá en noviembre de 2023, la población total utiliza cada vez más electricidad proveniente de fuentes bajas en carbono, lo que, en función del panorama político actual, prevé un crecimiento de la demanda del 47 % para finales de 2050. En este sentido, el sistema eléctrico del país se está volviendo más ecológico y se prevé que aumente del 82 % al 95 % para ese mismo año. Por lo tanto, con todo este crecimiento previsto, el mercado se está expandiendo gradualmente en el país, lo que incrementa la utilización del aluminio.

Principales actores del mercado del aluminio para la industria automotriz:

- Constellium (Países Bajos)

- Norsk Hydro (Noruega)

- Arconic (EE. UU.)

- Novelis (EE. UU.)

- UACJ (Japón)

- Corporación Alcoa (EE. UU.)

- Grupo Rio Tinto (Reino Unido)

- Hindalco Industries Limited (India)

- Hongqiao, China (China)

- Aluminio Nanshan (China)

- Corporación de Aluminio de China (Chalco) (China)

- Nemak (México)

- Speira (Alemania)

- AMG Critical Materials NV (Países Bajos)

- Dana Incorporated (EE. UU.)

- PWO AG (Alemania)

- Corporación de Aluminio Kaiser (EE. UU.)

- Ryobi Limited (Japón)

- Georg Fischer (Suiza)

- Corporación Ahresty (Japón)

- Emirates Global Aluminium (Emiratos Árabes Unidos)

- Corporación AISIN (Japón)

- ALUnited (Francia y Dinamarca)

- Río Tinto (Reino Unido)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Constellium es un importante proveedor de láminas de aluminio avanzadas y componentes estructurales para la industria automotriz, especializado en soluciones ligeras para carrocerías y carcasas de baterías. La empresa colabora estrechamente con fabricantes de automóviles de Europa y Norteamérica para desarrollar aleaciones de alta resistencia que mejoran la seguridad de los vehículos y reducen su peso total.

- Norsk Hydro aprovecha su integración vertical para suministrar extrusiones y productos laminados de aluminio con bajas emisiones de carbono a fabricantes de automóviles de todo el mundo. La empresa se centra en métodos de producción sostenibles y ofrece grados de aluminio de bajas emisiones que ayudan a los fabricantes de automóviles a cumplir con las normativas medioambientales cada vez más estrictas.

- Arconic ofrece productos de aluminio forjado, en láminas y planchas de alto rendimiento para aplicaciones críticas en la industria automotriz, como sistemas de suspensión y componentes de gestión de impactos. La empresa mantiene una estrecha colaboración en ingeniería con fabricantes de equipos originales para desarrollar aleaciones de última generación adaptadas a las arquitecturas de vehículos eléctricos.

- Novelis es el mayor productor mundial de productos de aluminio laminado para el sector automotriz, suministrando paneles de cierre, piezas estructurales y carcasas de baterías a prácticamente todos los principales fabricantes de automóviles. La empresa lidera el sector en alianzas de reciclaje de circuito cerrado, recolectando los desechos de fabricación directamente de las plantas de estampado y devolviéndolos como material laminado utilizable.

- UACJ es un proveedor japonés líder de aluminio laminado y extruido para intercambiadores de calor, paneles de carrocería y componentes de baterías para automóviles. La empresa abastece a los principales fabricantes de automóviles asiáticos con productos laminados planos de alta tecnología, diseñados para cumplir con los requisitos precisos de dimensiones y calidad superficial de las líneas de ensamblaje de vehículos de alto volumen.

Aquí tienes una lista de los principales actores que operan en el mercado mundial del aluminio para la industria automotriz:

El mercado del aluminio para la industria automotriz es altamente competitivo y está dominado por gigantes globales como Novelis, Constellium y Norsk Hydro, junto con importantes actores regionales de China y Japón. Además, entre las iniciativas estratégicas clave se incluye una fuerte inversión en aluminio reciclado y de bajas emisiones de carbono para cumplir con los objetivos de sostenibilidad de los fabricantes de equipos originales (OEM). Novelis ha logrado un contenido reciclado significativo y Norsk Hydro lidera en productos con cero emisiones de carbono. Asimismo, en mayo de 2025, Emirates Global Aluminium (EGA) firmó un acuerdo para ampliar su suministro de aluminio solar CelestiAL a Hyundai Mobis. En virtud de este acuerdo, se prevé que el volumen de CelestiAL aumente de 8.000 a casi 15.000 toneladas anuales para finales de 2026. Tanto EGA como Mobis están dispuestos a explorar un acuerdo a largo plazo para el suministro de productos de aluminio de valor añadido, impulsando así el mercado global del aluminio para la industria automotriz.

Panorama corporativo del mercado del aluminio para la industria automotriz :

Desarrollos Recientes

- En febrero de 2026, AISIN Corporation , Minth Group Limited y Toyota Tsusho Corporation acordaron establecer ATM Automotive Parts Inc., mediante una empresa conjunta, para la producción de piezas de carrocería de aluminio, particularmente en Canadá, con la intención de fortalecer el sistema de suministro de piezas de aluminio para vehículos en Norteamérica.

- En octubre de 2025, ALUnited se asoció con Jiangsu Asia-Pacific Light Alloy Technology Co., Ltd. (APALT), demostrando ser un actor importante y crucial en la industria del aluminio en general, y comprende dos plantas de producción, incluyendo ALUnited Dinamarca en Tønder y ALUnited Francia en Louviers.

- En abril de 2025, Rio Tinto y AMG Metals & Materials firmaron un Memorando de Entendimiento (MOU) para abordar conjuntamente la viabilidad del desarrollo de un proyecto integrado de aluminio con bajas emisiones de carbono, alimentado por energía renovable en la India.

- Report ID: 8539

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.