Perspectivas del mercado de oclusión atraumática:

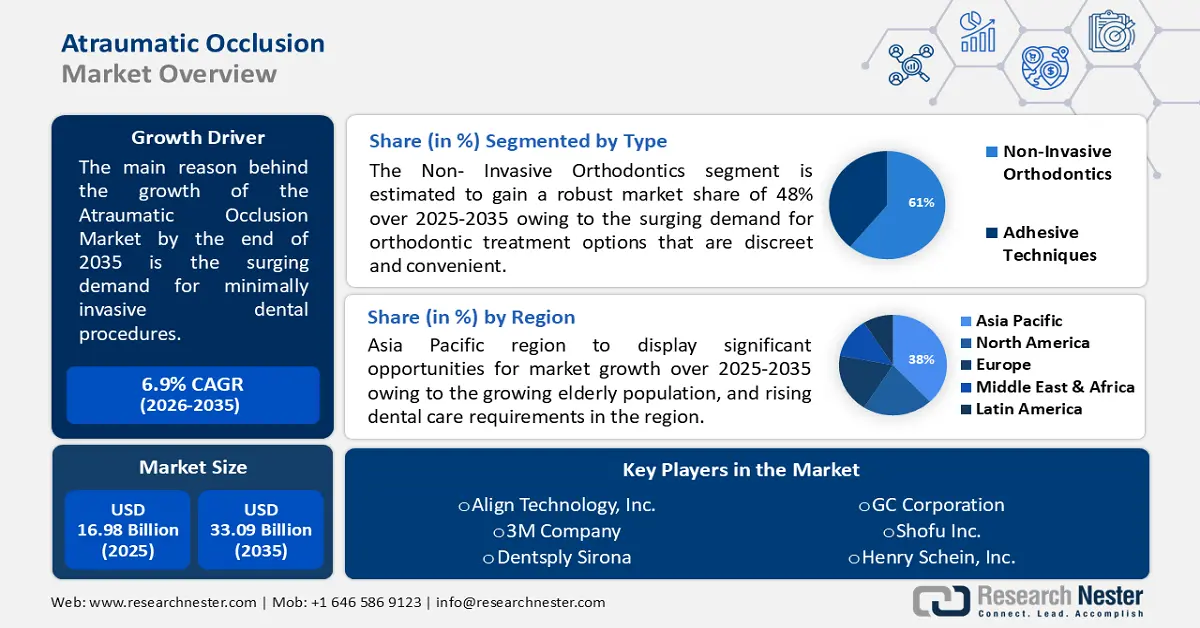

El mercado de oclusión atraumática se valoró en USD 16.980 millones en 2025 y se prevé que supere los USD 33.090 millones para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 6,9 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de la oclusión atraumática se estima en USD 18.030 millones.

El principal factor que impulsa el crecimiento del mercado es la creciente necesidad de procedimientos dentales mínimamente invasivos. Este aumento se debe a un cambio en las preferencias de los pacientes por procedimientos que garanticen una experiencia más cómoda y discreta, además de abordar eficazmente los problemas de salud bucal. Se prevé que la demanda de procedimientos dentales mínimamente invasivos crezca considerablemente un 6,8 % a nivel mundial entre 2022 y 2027, según un informe.

Para lograr los resultados terapéuticos previstos, el enfoque de oclusión atraumática busca preservar la mayor parte posible de la estructura dental natural. El mercado está experimentando una expansión de la oferta de productos y soluciones adaptadas a las necesidades específicas de los profesionales dentales a medida que aumenta la demanda de oclusión atraumática.

Clave Oclusión atraumática Resumen de Perspectivas del Mercado:

Perspectivas regionales:

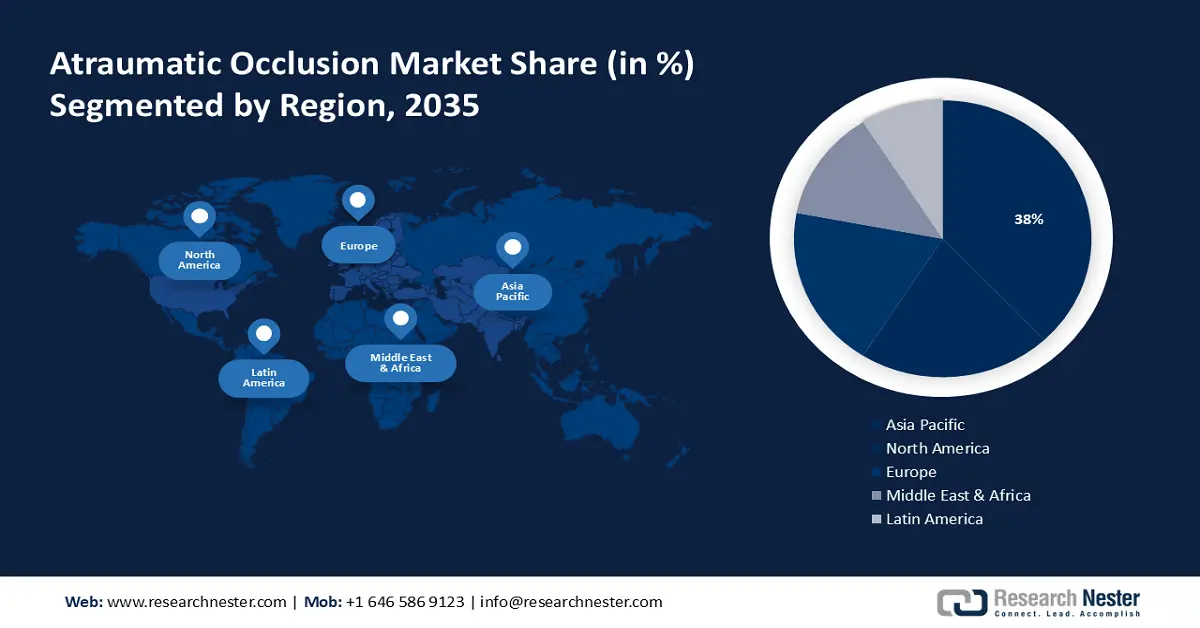

- Se proyecta que la región de Asia Pacífico alcanzará una participación del 38% para 2035 en el mercado de oclusión atraumática, impulsada por las crecientes necesidades de atención dental en la región.

- Se prevé que América del Norte ocupará la segunda mayor participación hasta 2035, apoyada por la creciente adopción de procedimientos odontológicos mínimamente invasivos.

Información sobre segmentos:

- Se prevé que el segmento de ortodoncia no invasiva capture más del 61 % de la participación para 2035 en el mercado de oclusión atraumática, impulsado por la creciente demanda de soluciones de ortodoncia para adultos discretas y convenientes.

- Se espera que el segmento hospitalario acumule una participación sustancial para 2035, reforzado por iniciativas de investigación continua y programas de capacitación clínica que mejoren las prácticas de oclusión atraumática.

Tendencias clave de crecimiento:

- Los avances tecnológicos impulsan la innovación en soluciones de oclusión atraumática

- Iniciativas regulatorias que apoyan las prácticas dentales mínimamente invasivas

Principales desafíos:

- Conciencia y educación limitadas

- Resistencia al cambio

Actores clave: Straumann Group, Dentsply Sirona, Zimmer Biomet Holdings, Inc., Ivoclar Vivadent AG, GC Corporation, Danaher Corporation (Ormco).

Global Oclusión atraumática Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 16.980 millones

- Tamaño del mercado en 2026: USD 18.030 millones

- Tamaño proyectado del mercado: USD 33.09 mil millones para 2035

- Previsiones de crecimiento: 6,9%

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Indonesia, México

Last updated on : 26 November, 2025

Mercado de oclusión atraumática: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Los avances tecnológicos impulsan la innovación en soluciones de oclusión atraumática: Los continuos avances tecnológicos en la industria dental están impulsando un crecimiento significativo en el mercado de la oclusión atraumática. Los dentistas ahora cuentan con herramientas avanzadas para adoptar la oclusión atraumática con una precisión y eficacia sin precedentes gracias a los avances en la ciencia de los materiales, la tecnología de imagen y las modalidades terapéuticas.

Las innovaciones en imagen digital, como los escáneres intraorales y la imagen 3D, han transformado por completo la planificación y el diagnóstico del tratamiento. Estas tecnologías permiten un enfoque más preciso e individualizado de las intervenciones de oclusión atraumática, que permiten a los profesionales visualizar el entorno bucal con un detalle sin precedentes. - Iniciativas regulatorias que apoyan las prácticas dentales mínimamente invasivas: Las regulaciones que apoyan y promueven los procedimientos dentales mínimamente invasivos benefician a la industria. Dado que los procedimientos dentales tienen un impacto ambiental mínimo, las agencias gubernamentales y las asociaciones dentales están reconociendo el valor de la oclusión atraumática para lograr los mejores resultados posibles en salud bucodental.

Mediante el establecimiento de normas y directrices que fomentan la adopción de prácticas dentales mínimamente invasivas, iniciativas regulatorias como el MDR de la UE tienen un impacto significativo en el mercado de oclusión atraumática. - Integración de la oclusión atraumática en la planificación integral del tratamiento: El mercado dental está en auge a medida que cada vez más profesionales incorporan la oclusión atraumática en su planificación para brindar una atención integral. Al reconocer las ventajas de un enfoque holístico de la salud bucodental, estos profesionales hacen de la oclusión atraumática un elemento clave en la atención al paciente.

Esta integración implica una evaluación detallada de la salud bucal del paciente, sus necesidades funcionales y sus objetivos estéticos. Al incorporar principios de oclusión atraumática desde el inicio de la planificación del tratamiento, los profesionales pueden crear intervenciones personalizadas que priorizan la preservación de los dientes naturales y promueven una salud bucal duradera.

Desafíos

- Concienciación y educación limitadas: la falta de conocimiento e instrucción sobre las técnicas de oclusión atraumática entre los profesionales dentales y el público en general es uno de los principales obstáculos. Es posible que los pacientes desconozcan las ventajas de la oclusión atraumática, y muchos profesionales dentales no estén al día con los últimos avances. La oclusión atraumática puede no estar ampliamente utilizada en las consultas dentales debido a la falta de conocimiento. La expansión del mercado puede verse limitada por la propensión de los profesionales dentales a apegarse a las técnicas tradicionales y la falta de búsqueda proactiva de soluciones de oclusión atraumática por parte de los pacientes.

- Resistencia al cambio

- Consideraciones de costos

Tamaño y pronóstico del mercado de oclusión atraumática:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,9% |

|

Tamaño del mercado del año base (2025) |

USD 16.98 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 33.09 mil millones |

|

Alcance regional |

|

Segmentación del mercado de oclusión atraumática:

Análisis de segmentos de tipo

En el mercado de la oclusión atraumática, se estima que el segmento de ortodoncia no invasiva alcanzará más del 61 % para finales de 2035. Este crecimiento se debe al creciente mercado de la ortodoncia para adultos. Existe una creciente demanda de opciones discretas y prácticas, ya que cada vez más adultos buscan tratamiento de ortodoncia.

Según la Asociación Americana de Ortodoncistas, la cantidad de adultos que buscan tratamiento de ortodoncia aumentó un 62 % en Estados Unidos y Canadá. Entre los adultos que podrían ser reacios a someterse a tratamientos de ortodoncia tradicionales con brackets visibles, la ortodoncia no invasiva, como los alineadores transparentes, ha ganado popularidad.

Análisis del segmento de usuarios finales

Se prevé que el segmento hospitalario dedicado a la oclusión atraumática alcance una participación significativa en el año 2035. Los hospitales, como centros de investigación y educación, contribuyen al desarrollo de las técnicas de oclusión atraumática al ofrecer oportunidades de investigación y programas de capacitación. Las iniciativas de investigación y los programas educativos en curso dentro de los hospitales impulsan los avances en la oclusión atraumática.

Una encuesta reveló que los programas de residencia dental en hospitales han experimentado un aumento del 22 % en la productividad investigadora durante la última década. Esta estadística subraya la importancia de los hospitales como centros de investigación y formación en odontología. Los entornos hospitalarios proporcionan un entorno propicio para la investigación y la formación, lo que permite a los profesionales de la odontología explorar y perfeccionar las técnicas de oclusión atraumática.

Nuestro análisis en profundidad del mercado global de oclusión atraumática incluye los siguientes segmentos:

Tipo |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de oclusión atraumática

Perspectivas del mercado de Asia-Pacífico

Se prevé que la industria de Asia Pacífico alcance la mayor participación en los ingresos, con un 38%, para 2035, impulsada por el aumento de las necesidades de atención dental en la región. El aumento de la población de edad avanzada en la región de Asia Pacífico y las crecientes necesidades de atención dental son factores clave que impulsan el mercado de la oclusión atraumática en esa región. La necesidad de soluciones dentales que prioricen la preservación de la salud bucal aumenta a medida que aumenta el número de personas mayores.

Según la Comisión Económica y Social de las Naciones Unidas para Asia y el Pacífico (CESPAP), se prevé que la proporción de la población de 65 años de edad y más en la región de Asia y el Pacífico aumente al 18,3% en 2050.

Perspectivas del mercado norteamericano

Se prevé que el mercado de oclusión atraumática en la región de América del Norte ocupe la segunda participación más grande hasta 2035. El mercado en América del Norte está impulsado principalmente por el uso creciente de procedimientos odontológicos mínimamente invasivos.

Según un estudio, los profesionales dentales en Norteamérica han utilizado con mayor frecuencia procedimientos mínimamente invasivos; su tasa de adopción ha aumentado un 20 % interanual. Al priorizar los enfoques conservadores en las intervenciones dentales, la odontología mínimamente invasiva se ajusta a los principios de la oclusión atraumática. El mercado de la oclusión atraumática en Norteamérica está impulsado en gran medida por los avances tecnológicos y la integración de la odontología digital. Las tecnologías de vanguardia facilitan la integración fluida de las técnicas de oclusión atraumática, mejoran el diagnóstico y aumentan la precisión del tratamiento.

Actores del mercado de oclusión atraumática:

- Grupo Straumann

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Dentsply Sirona

- Zimmer Biomet Holdings, Inc.

- Ivoclar Vivadent AG

- Corporación GC

- Corporación Danaher (Ormco)

- Compañía 3M

- Henry Schein, Inc.

- Tecnología Align, Inc.

- Kuraray Noritake Dental Inc.

Desarrollos Recientes

- Dentsply Sirona adquirió Byte, empresa líder en alineadores transparentes de venta directa al consumidor y dirigidos por médicos, por 1000 millones de dólares. Esta operación consolidó la posición de Dentsply Sirona en el creciente mercado de alineadores transparentes y amplió su alcance a clientes más jóvenes.

- Dentsply Sirona anunció la adquisición de MIS Implants Technologies Ltd., fabricante líder de implantes dentales, por una suma no revelada. Esta adquisición amplía la cartera de implantes dentales de Dentsply Sirona y fortalece su competitividad en el mercado.

- Report ID: 5479

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.