Perspectivas del mercado de deposición de capas atómicas:

El tamaño del mercado de deposición de capas atómicas se valoró en 3.280 millones de dólares en 2025 y se espera que alcance los 9.740 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 11,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de deposición de capas atómicas se estima en 3.620 millones de dólares.

La deposición atómica en capas (ALD) está encontrando importantes aplicaciones en chips de memoria de bajo consumo, fabricación de semiconductores, nanotecnología, diodos orgánicos emisores de luz (OLED) y baterías de iones de litio, ofreciendo importantes beneficios a los principales actores del mercado de la deposición atómica en capas. Se prevé que la demanda de productos de deposición atómica en capas experimente un fuerte crecimiento en los próximos años. Las continuas innovaciones en la fabricación de automóviles impulsarán la demanda de soluciones de deposición atómica en capas. La tendencia de los vehículos eléctricos (VE), junto con el aumento de las aplicaciones de las baterías de iones de litio, ofrecerá importantes oportunidades de crecimiento para los fabricantes de productos de deposición atómica en capas.

El Departamento de Energía de EE. UU. (DOE) afirma que los vehículos totalmente eléctricos e híbridos enchufables (PHEV) utilizan baterías de iones de litio. El aumento en la adopción de vehículos de cero emisiones, en particular los que incorporan baterías, ofrecerá enormes beneficios a los fabricantes de productos de deposición atómica. La Agencia Internacional de la Energía (AIE) revela que, en 2022, la demanda de baterías de iones de litio (Li-ion) para automóviles aumentó un 65 %, hasta alcanzar los 550 GWh, frente a los 330 GWh de 2021. Esto se debió principalmente a que las ventas de turismos eléctricos alcanzaron el 55 % de las nuevas matriculaciones. Además, la demanda de baterías de litio alcanzó las 140 kt en 2023 gracias a un aumento del 10 % en la oferta de litio.

China lidera el comercio de baterías de iones de litio con 417,97 GWh, seguida de Europa (99,16 GWh), Norteamérica (57,94 GWh), Japón (12,54 GWh) y el resto del mundo (5,73 GWh). La capacidad instalada de fabricación de celdas de batería superó el 45,0 % en 2023, tanto en China como en EE. UU., en línea con el año anterior, mientras que en la UE fue del 250 %. Se estima que el comercio actual, respaldado por las políticas de la Ley de Reducción de la Inflación (IRA) de EE. UU., mejorará la posición de EE. UU. en los próximos años. Por lo tanto, se espera que el auge de la producción y las matriculaciones de vehículos eléctricos impulse las ventas de baterías y, en última instancia, las técnicas de ADL.

Clave Deposición de capas atómicas Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

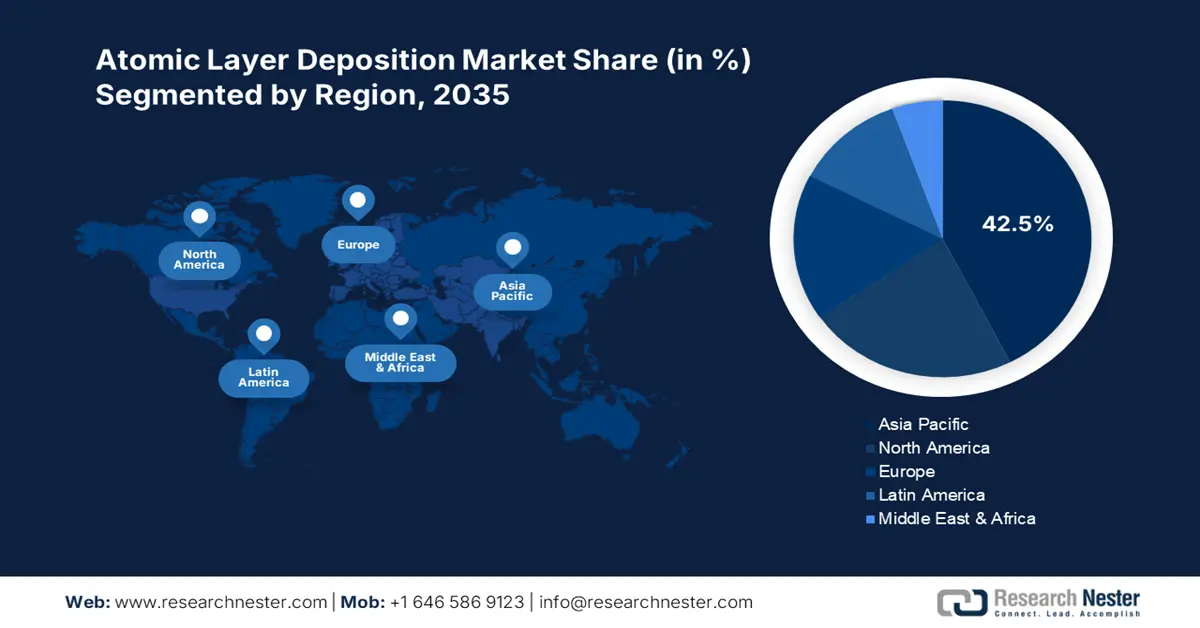

- El mercado de deposición de capas atómicas de Asia Pacífico dominará con más del 42,50 % de la cuota de mercado para 2035, impulsado por la producción de semiconductores y las inversiones en energías renovables.

- El mercado de Norteamérica exhibirá el crecimiento más rápido durante el período previsto, impulsado por las inversiones en semiconductores y las innovaciones en energías renovables.

Perspectivas del segmento:

- Se prevé que el segmento de electrónica y semiconductores en el mercado de deposición de capas atómicas alcance una participación del 46,80 % para 2035, impulsado por la creciente demanda de dispositivos electrónicos más pequeños e inteligentes.

- Se espera que el segmento de deposición de capas atómicas térmicas alcance una participación del 37,80 % para 2035, impulsado por la tendencia a la miniaturización en la electrónica y la adopción de baterías de estado sólido.

Tendencias Clave de Crecimiento:

- Aumento de las aplicaciones de energías renovables

- Papel emergente en el desarrollo de dispositivos médicos avanzados

Principales desafíos:

- El alto gasto de capital dificulta la entrada al mercado

- Tiempos de reacción más lentos

Actores clave:ASM International, Applied Materials, Inc., Veeco Instruments Inc., CVD Equipment Corporation, SkyWater Technology y ACM Research, Inc.

Global Deposición de capas atómicas Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3.280 millones

- Tamaño del mercado en 2026: USD 3.620 millones

- Tamaño proyectado del mercado: USD 9.74 mil millones para 2035

- Previsiones de crecimiento: 11,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 42,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Taiwán, Corea del Sur, Japón

- Países emergentes: China, Japón, Corea del Sur, India, Singapur

Last updated on : 8 September, 2025

Impulsores y desafíos del crecimiento del mercado de deposición de capas atómicas:

Factores impulsores del crecimiento

Aumento de las aplicaciones de energías renovables: El creciente uso de la deposición de capas atómicas en la producción de células solares, en particular de materiales fotovoltaicos de película delgada de alta eficiencia, impulsará el crecimiento general del mercado de la deposición de capas atómicas en los próximos años. La creciente demanda de materiales y sustancias innovadores para lograr un espesor uniforme y de alta calidad que garantice la eficacia de las tecnologías de energías renovables duplicará las ganancias de los fabricantes de productos de deposición de capas atómicas. La Asociación de Industrias de Energía Solar (SEIA) reveló que, en la última década, los costos de instalación solar se redujeron casi un 40 %. Según las conclusiones de la AIE, se prevé que para 2030 la tecnología solar represente el 80 % del crecimiento de la capacidad renovable mundial.

Papel emergente en el desarrollo de dispositivos médicos avanzados: La tendencia a la miniaturización en el sector de la fabricación de dispositivos impulsa una alta demanda de técnicas de deposición avanzadas, como la deposición de capas atómicas. Las propiedades de deposición fina y uniforme de la ALD están incrementando su uso en el desarrollo de dispositivos médicos como tecnologías de diagnóstico, sensores y sistemas de administración de fármacos.

Desafíos

Altos gastos de capital dificultan la entrada al mercado: La elevada inversión inicial requerida para la instalación de equipos avanzados de deposición de capas atómicas y la complejidad del proceso constituyen barreras para las pequeñas industrias. Los altos costos de inversión inicial suponen un gran reto para las industrias finales con presupuestos limitados, especialmente en los mercados sensibles a los precios. Además, se estima que las nuevas empresas que entran en el mercado de la deposición de capas atómicas realizarán importantes inversiones para mantener su posición en el competitivo panorama.

Tiempos de reacción más lentos: El lento tiempo de reacción de la deposición de capas atómicas conlleva una precisión deficiente en comparación con otros métodos. Las bajas tasas de deposición limitan su uso en procesos de fabricación de gran volumen, donde la velocidad es fundamental, como en la fabricación de semiconductores a gran escala y la producción de electrónica de consumo. Las empresas líderes están invirtiendo fuertemente en investigación y desarrollo para optimizar los tiempos de reacción de la deposición de capas atómicas y atraer a un público más amplio.

Tamaño y pronóstico del mercado de deposición de capas atómicas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

11,5% |

|

Tamaño del mercado del año base (2025) |

3.280 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

9.740 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de deposición de capas atómicas:

Solicitud

Se prevé que el segmento de electrónica y semiconductores ostente más del 46,8 % del mercado de deposición de capa atómica para 2035. La creciente demanda mundial de dispositivos electrónicos más rápidos, inteligentes y pequeños está creando un entorno lucrativo para las aplicaciones de deposición de capa atómica. Los semiconductores utilizados en tecnologías electrónicas requieren materiales avanzados de película delgada para lograr precisión y eficiencia. Por lo tanto, las capacidades ideales y versátiles de ADL están impulsando su uso en las industrias de semiconductores y electrónica. La financiación gubernamental para la fabricación de componentes semiconductores también desempeña un papel importante en la expansión de las ventas de soluciones de deposición de capa atómica. Por ejemplo, en julio de 2024, el Departamento de Comercio de EE. UU. (DOC) reveló que firmó un acuerdo estratégico con GlobalWafers America, LLC y MEMC LLC para financiar alrededor de 400 millones de dólares estadounidenses para aumentar la fabricación de obleas de silicio en el país.

Producto

Para 2035, se prevé que el segmento de deposición térmica de capas atómicas (ALD) domine más del 37,8 % del mercado. La tendencia a la miniaturización en el sector electrónico impulsa considerablemente las ventas de tecnologías de deposición térmica de capas atómicas (ALD). La creciente popularidad de las baterías de estado sólido de nueva generación también impulsa la demanda de ALD térmica para capas protectoras mejoradas y electrolitos sólidos. Diversos sectores, como el automotriz, el aeroespacial y el de las energías renovables, impulsan una alta demanda de tecnologías de recubrimiento avanzadas, lo que abre oportunidades rentables para los fabricantes de técnicas de deposición térmica de capas atómicas (ALD). Los recubrimientos térmicos ayudan a proteger motores, álabes de turbinas de alto rendimiento y componentes críticos de aplicaciones automotrices y aeroespaciales.

Nuestro análisis en profundidad del mercado global de deposición de capas atómicas incluye los siguientes segmentos:

Producto |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de deposición de capas atómicas:

Perspectivas del mercado de Asia Pacífico

Se prevé que la región Asia-Pacífico represente aproximadamente el 42,5 % de los ingresos en el mercado de deposición atómica para 2035. La robusta producción de soluciones de semiconductores y electrónicas impulsará la demanda de tecnologías de deposición atómica. Se espera que el aumento de las inversiones en soluciones de energías renovables genere un crecimiento de dos dígitos en los ingresos de los principales actores del mercado de deposición atómica. Se estima que la inversión extranjera directa positiva y los continuos avances tecnológicos impulsarán la demanda de productos de deposición atómica en China, India, Corea del Sur y Japón.

China , como centro neurálgico de semiconductores, está preparada para ofrecer grandes beneficios a los actores del mercado de deposición atómica. Se prevé que el avance de las regulaciones para la producción de chips semiconductores y las inversiones de apoyo del gobierno impulsen el comercio de tecnologías de deposición atómica. La sólida base de usuarios finales también impulsa el crecimiento de las ventas de productos de deposición atómica. Por ejemplo, el Instituto de Investigación de Política Exterior (FPRI) reveló que la última política industrial se centra en aumentar la fabricación nacional de chips del 40,0 % en 2020 al 70,0 % para 2025. El crecimiento de la producción nacional de tecnologías de semiconductores contribuye positivamente a la demanda de técnicas de deposición atómica.

Es probable que el auge de las tecnologías de energía renovable y los vehículos eléctricos en India incremente la demanda de soluciones de deposición atómica. El informe de la India Brand Equity Foundation (IBEF) destaca que, en septiembre de 2024, la producción de vehículos de dos, tres y cuatro ruedas alcanzó las 2.773.039 unidades. La misma fuente también proyecta que India liderará las ventas de vehículos eléctricos para 2030. Además, la IBEF revela que se espera que la capacidad instalada de energía renovable del país aumente de 136,57 GW en 2023 a 170 GW para 2025. Las crecientes inversiones públicas para expandir la infraestructura energética y satisfacer una demanda estimada de 458 GW para 2032 están impulsando inversiones por aproximadamente USD 109.500 millones.

Perspectivas del mercado de América del Norte

Se proyecta que el mercado norteamericano de deposición atómica crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico. Los robustos sectores de la automoción, la electrónica y los dispositivos médicos están impulsando el comercio de productos de deposición atómica. Las continuas innovaciones en tecnologías de energía solar y otras energías renovables están creando oportunidades de altos ingresos para los productores de tecnología de deposición atómica. Es probable que la financiación pública positiva en la fabricación de semiconductores impulse el comercio general de deposición atómica en los próximos años.

En EE. UU. , la creciente inversión en la mejora de la producción de chips semiconductores impulsa la demanda de soluciones de deposición de capas atómicas. En febrero de 2025, la Oficina del Gobernador de Texas anunció la subvención de 23,25 millones de dólares estadounidenses a Silicon Laboratories, Inc. en el marco del tercer Fondo de Innovación de Semiconductores de Texas (TSIF). Con esta subvención, la empresa pretende impulsar una inversión de capital de aproximadamente 80 millones de dólares estadounidenses para nuevas actividades de I+D en Austin. Por lo tanto, se prevé que las políticas gubernamentales de apoyo a la producción de semiconductores, en forma de inversiones, impulsen la demanda de productos de deposición de capas atómicas en los próximos años.

Se espera que el aumento de la matriculación de automóviles en Canadá , en particular de los vehículos energéticamente eficientes, impulse las ventas de soluciones de deposición atómica. Statistique Canada revela que las matriculaciones de vehículos cero emisiones alcanzaron las 75.636 en el tercer trimestre de 2024. Los avances en baterías de almacenamiento de energía y la creciente demanda de baterías de estado sólido impulsarán la necesidad de técnicas de deposición atómica. Además, es probable que el aumento de las inversiones en tecnologías de energías renovables ofrezca importantes beneficios a los fabricantes de tecnologías de deposición atómica.

Actores del mercado de deposición de capas atómicas:

- Forge Nano Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Grupo Beneq

- Oxford Instruments Plc

- La compañía Kurt J. Lesker

- Pico sol Oy

- SENTECH Instruments GmbH

- Arradiance, LLC

- Corporación de Investigación Lam

- ASM Internacional

- Materiales aplicados, Inc.

- Veeco Instruments Inc.

- Corporación de equipos CVD

- Tecnología SkyWater

- Investigación ACM, Inc.

Los actores clave en el mercado de la deposición de capas atómicas emplean diversas estrategias orgánicas e inorgánicas para obtener altas ganancias y llegar a una base de consumidores más amplia. Algunas de estas tácticas incluyen el lanzamiento de nuevos productos, innovaciones tecnológicas, fusiones y adquisiciones, colaboraciones y asociaciones, y expansiones regionales. Las colaboraciones con otros actores están incorporando empresas líderes para duplicar su participación en los ingresos y su base de clientes. La mayoría de los actores invierten en el lanzamiento de productos nuevos y mejorados para consolidar su posición en el mercado de la deposición de capas atómicas y lograr un crecimiento de ingresos de dos dígitos.

Algunos de los actores clave incluyen:

Desarrollos Recientes

- En diciembre de 2024, ACM Research, Inc. anunció la certificación de su horno de deposición atómica en capas mejorada por plasma (PEALD) Ultra Fn. La herramienta está ahora preparada para la fabricación de semiconductores de 300 mm a gran escala.

- En septiembre de 2023, SkyWater Technology anunció el lanzamiento de una nueva herramienta de procesamiento de semiconductores para la deposición de capas atómicas (ALD), el Applied Picosun Morpher. Esta herramienta ALD se utilizará para fabricar capas de material ultrafinas, altamente uniformes y conformes para aplicaciones de clientes nuevas y emergentes.

- Report ID: 1519

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Deposición de capas atómicas Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.