Perspectivas del mercado de iluminación arquitectónica:

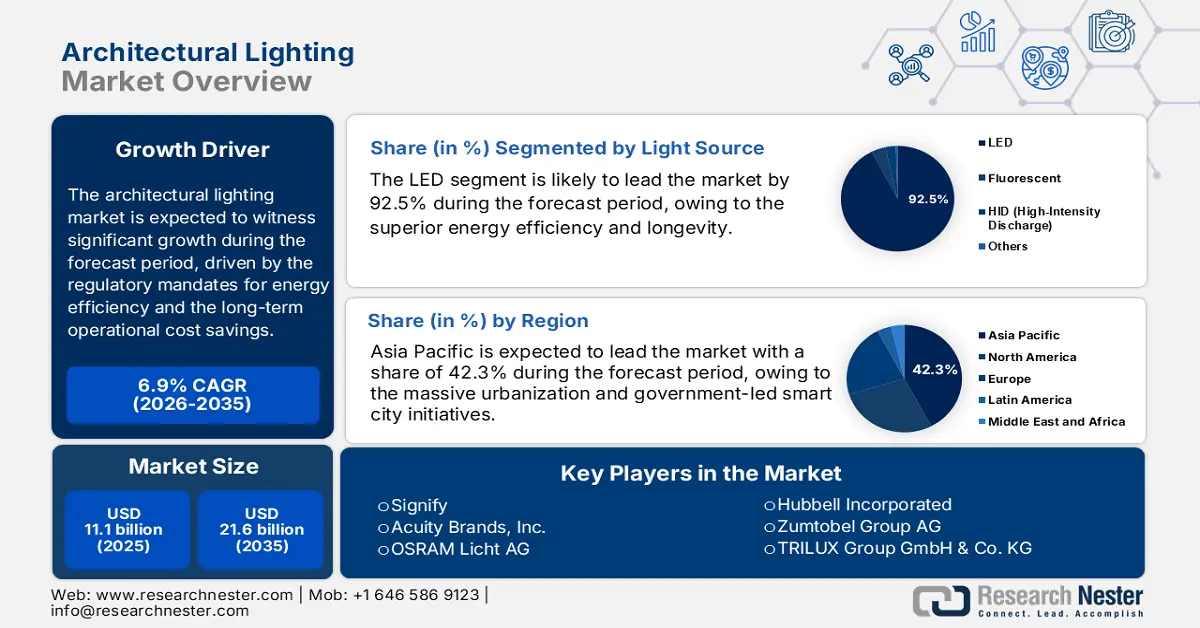

El mercado de iluminación arquitectónica se valoró en 11 100 millones de dólares en 2025 y se proyecta que alcance los 21 600 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,9 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria de la iluminación arquitectónica alcanzará los 11 800 millones de dólares.

El mercado global se rige fundamentalmente por los mandatos regulatorios de eficiencia energética y el ahorro de costos operativos a largo plazo que ofrecen los sistemas de iluminación avanzados. Las políticas gubernamentales, como los códigos de energía para edificios y la eliminación gradual de tecnologías ineficientes, establecen un ciclo de actualización obligatorio, principalmente en los sectores comercial y de infraestructura pública. Este impulso regulatorio se pone de manifiesto en el análisis del costo del ciclo de vida, donde el significativo ahorro energético de los sistemas LED justifica la inversión inicial de capital. Según datos del Departamento de Energía de EE. UU. de septiembre de 2021, el consumo promedio de electricidad en los hogares es de casi el 15 %, y los hogares ahorran alrededor de USD 225 en costos de energía al año mediante el uso de iluminación LED. Esto continúa incrementando el desplazamiento de las fuentes fluorescentes y HID. Además, este cambio creciente crea una demanda estable e impulsada por la regulación de soluciones de iluminación avanzadas y de valor agregado.

La expansión del mercado se centra cada vez más en sistemas integrados en red que trascienden la iluminación para convertirse en elementos fundamentales de la infraestructura de gestión de edificios. El principal vector de crecimiento es la integración de luminarias con sensores y controles, lo que permite la recopilación de datos sobre ocupación, disponibilidad de luz natural y utilización del espacio. Esto transforma la iluminación de un servicio estático a una red dinámica que facilita la gestión energética, la optimización del espacio y el cumplimiento de las normas de bienestar. Los datos del Consorcio DesignLights de 2025 indican que un organismo de normalización sin ánimo de lucro destaca que los productos de iluminación utilizados en las instalaciones comerciales e industriales son principalmente luminarias lineales para interiores, con un 72 % de los productos instalados. Además, cada categoría de productos comerciales e industriales cuenta con una alta base instalada, sumada a la saturación del mercado LED, lo que ofrece un importante potencial de ahorro energético futuro, especialmente al combinarse con los controles de iluminación en red.

Clave Iluminación arquitectónica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

- Se prevé que Asia Pacífico domine el mercado de iluminación arquitectónica con una participación en los ingresos del 42,3 % para 2035, respaldada por una urbanización acelerada, programas de ciudades inteligentes respaldados por el gobierno, estrictos estándares de eficiencia energética y un desarrollo de infraestructura a gran escala en China, India y el sudeste asiático que catalizan la adopción de LED.

- Se proyecta que América del Norte surgirá como la región de más rápido crecimiento durante 2026-2035, expandiéndose a una CAGR del 6,1% a medida que los códigos regulatorios de energía, las inversiones en infraestructura federal, los esquemas de reembolso de servicios públicos y el cambio hacia sistemas de iluminación conectados e interactivos con la red intensifican la adopción en el mercado.

Información sobre segmentos:

- Se proyecta que el subsegmento LED tendrá una participación dominante del 92,5 % para 2035 en el mercado de iluminación arquitectónica, respaldado por una eficiencia energética superior, una vida útil más prolongada, versatilidad de diseño, reducciones de costos y eliminaciones regulatorias de tecnologías de iluminación ineficientes.

- Se prevé que el segmento de hardware dentro de la categoría de oferta mantendrá una participación líder para 2035, respaldado por una demanda sostenida de luminarias, motores de iluminación y componentes en actividades de nueva construcción y renovación, reforzada por una sólida inversión en sistemas eléctricos de edificios.

Tendencias clave de crecimiento:

- Programas de modernización de infraestructura pública

- Regeneración urbana y financiación de ciudades inteligentes

Principales desafíos:

- Altos costos de I+D y certificación

- Cadenas de suministro complejas y fragmentadas

Actores clave: Signify (Países Bajos), Acuity Brands, Inc. (EE. UU.), OSRAM Licht AG (Alemania), Hubbell Incorporated (EE. UU.), Zumtobel Group AG (Austria), TRILUX Group GmbH & Co. KG (Alemania), Fagerhult Group (Suecia), Legrand SA (Francia), WAC Lighting (EE. UU.), Ideal Industries, Inc. (Cree Lighting) (EE. UU.), Panasonic Corporation (Japón), Toshiba Corporation (Japón), Mitsubishi Electric Corporation (Japón), Seoul Semiconductor (Corea del Sur), LG Innotek (Corea del Sur), Syska LED (India), Havells India Ltd (India), Gerard Lighting Group (Australia), Thorn Lighting (Reino Unido), First Choice Lighting (Malasia)

Global Iluminación arquitectónica Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 11.100 millones

- Tamaño del mercado en 2026: USD 11.800 millones

- Tamaño proyectado del mercado: USD 21.600 millones para 2035

- Previsiones de crecimiento: 6,9%

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 42,3 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Canadá, Francia, Italia

Last updated on : 14 January, 2026

Mercado de iluminación arquitectónica: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Programas de modernización de infraestructura pública: Las mejoras impulsadas por el gobierno en centros de transporte, edificios cívicos y bienes culturales son un impulsor principal de la demanda en el mercado de la iluminación arquitectónica. La Oficina del Censo de EE. UU., en noviembre de 2025, declaró que, para agosto de 2025, el gasto en construcción alcanzó los 2.169,5 mil millones de dólares, con aeropuertos, juzgados y terminales de tránsito impulsando las especificaciones para la iluminación de calidad arquitectónica que cumple con los estándares de durabilidad y seguridad. Un impulso similar se observa en Europa, donde la Ola de Renovación de la UE tiene como objetivo 35 millones de renovaciones de edificios para 2030, según el Grupo Climático en noviembre de 2024, con mejoras de iluminación integradas en los marcos de cumplimiento de la eficiencia energética. Para los proveedores, esto desplaza la demanda hacia soluciones alineadas con largos ciclos de adquisición, puntos de referencia de rendimiento certificados y un bajo costo del ciclo de vida. Los proveedores que asignan ofertas a los criterios de licitación federales y municipales en lugar de los ciclos inmobiliarios privados están mejor posicionados para captar volúmenes estables y resilientes a la recesión.

- Regeneración urbana y financiación de ciudades inteligentes: Los programas de renovación urbana a gran escala están transformando la demanda en el mercado de la iluminación arquitectónica en espacios públicos, paisajes urbanos, plazas y desarrollos de uso mixto. El Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) afirma en 2026 que casi el 68 % de la población mundial vivirá en ciudades para 2050, lo que impulsa a los gobiernos a financiar mejoras en la habitabilidad y la seguridad urbanas. En Estados Unidos, la Ley de Inversión en Infraestructura y Empleos asigna miles de millones de dólares para la mejora de calles, corredores de transporte público y espacios públicos, donde la iluminación arquitectónica es fundamental para la señalización y la seguridad. Para los proveedores, esto crea una oportunidad en los proyectos urbanos integrados que priorizan la robustez, la uniformidad y la facilidad de mantenimiento sobre los elementos decorativos. Esta tendencia favorece a los proveedores con sólidas capacidades de licitación en el sector público y líneas de productos estandarizadas que se adaptan a las necesidades de toda la ciudad.

- Financiación internacional para el desarrollo de edificios públicos: Los bancos multilaterales de desarrollo financian grandes volúmenes de construcción pública en mercados emergentes, lo que estimula directamente la demanda de iluminación arquitectónica en hospitales, escuelas e instalaciones gubernamentales. El Banco Mundial ha comprometido una financiación significativa para infraestructura y desarrollo urbano, con sistemas de iluminación integrados en las especificaciones de construcción. De igual manera, el Banco Asiático de Desarrollo canaliza miles de millones de dólares anuales a infraestructura municipal en el Sudeste Asiático y el Sur de Asia. Para los proveedores, esto facilita el acceso a mercados de rápido crecimiento mediante el cumplimiento de las normas de contratación financiadas por donantes, en lugar de recurrir a promotores privados locales. Las estrategias ganadoras se centran en cumplir con los requisitos de las licitaciones internacionales, ofrecer carteras de productos estandarizadas y establecer alianzas con contratistas gubernamentales que ejecutan estos proyectos.

Desafíos

- Altos costos de I+D y certificación : Acceder al segmento de alto rendimiento requiere una inversión masiva en I+D para óptica, gestión térmica y componentes inteligentes, además de costosas certificaciones como UL DLC y estándares regionales. Los nuevos participantes tienen dificultades para igualar los presupuestos de las empresas establecidas. Las empresas consolidadas invierten una cantidad significativa en I+D para mantener una cartera de productos conectados y centrados en el usuario, lo cual representa un obstáculo para las empresas más pequeñas. Los estrictos umbrales de rendimiento del DLC para los reembolsos obligan a una inversión significativa previa a la comercialización para cualquier entrada seria en el mercado.

- Cadenas de suministro complejas y fragmentadas: La fabricación depende de una red global para los controladores LED, semiconductores y metales. Las tensiones geopolíticas, las políticas comerciales y las interrupciones logísticas provocan una gran volatilidad. Las principales empresas destacaron que la presentación ante la SEC, que extendió los plazos de entrega y la inflación de los costos de los componentes electrónicos, afectó los márgenes, lo que demuestra la vulnerabilidad de incluso las empresas participantes. Un informe reciente ha demostrado que los fabricantes de iluminación han sufrido retrasos en componentes clave, lo que ha limitado su capacidad para cumplir con los pedidos de forma predecible.

Tamaño y pronóstico del mercado de iluminación arquitectónica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,9% |

|

Tamaño del mercado del año base (2025) |

11.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

21.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de iluminación arquitectónica:

Análisis del segmento de fuente de luz

El subsegmento LED lidera el segmento de fuentes de iluminación y se espera que mantenga una participación del 92,5% para 2035. Este segmento se caracteriza por su superior eficiencia energética, durabilidad y flexibilidad de diseño. Las normativas gubernamentales a nivel mundial están eliminando gradualmente las tecnologías ineficientes, consolidando el dominio del LED. Un factor clave es la drástica reducción de costes, sumada a las continuas mejoras en la eficacia, lo que convierte a los LED en la opción preferida tanto para proyectos nuevos como de renovación en todas las aplicaciones. Según el informe de 299 Lighting de abril de 2023, la iluminación LED es un 80% más eficiente que las lámparas fluorescentes. Estos datos muestran un aumento constante, lo que subraya la saturación casi total del mercado. Esta rápida adopción es fundamental para los objetivos nacionales y globales de ahorro energético, ya que los LED consumen una fracción de la energía utilizada por las fuentes de iluminación tradicionales, como las fluorescentes y las HID.

Análisis del segmento de oferta

Dentro del segmento de oferta, el hardware lidera el mercado de la iluminación arquitectónica, y este segmento se relaciona con luminarias, motores de luz y componentes. Si bien el software y los servicios están creciendo, la necesidad fundamental de accesorios físicos en nuevas construcciones y renovaciones asegura rápidamente la posición dominante del hardware. Sin embargo, el segmento está evolucionando, con un valor cada vez mayor derivado de los sensores integrados, los módulos de conectividad y la óptica avanzada que permiten una funcionalidad inteligente. Los datos de las encuestas anuales sobre el valor de la construcción implementada de la Oficina del Censo de EE. UU. muestran que el gasto en sistemas eléctricos, un indicador clave para las instalaciones de hardware de iluminación en edificios nuevos, se mantuvo sólido. Por ejemplo, los datos de FRED de enero de 2026 muestran que el gasto mensual en construcción en instalaciones eléctricas fue de USD 13.197 billones en agosto de 2025, lo que indica un mercado sostenido de alto volumen para hardware de iluminación esencial, incluso a medida que avanza la inteligencia del producto.

Gasto en energía eléctrica (2025)

Mes | Gasto (millones USD) ? |

abril de 2025 | 13.174 |

Mayo de 2025 | 13.290 |

Junio de 2025 | 13.359 |

Julio de 2025 | 13.125 |

Agosto de 2025 | 13.197 |

Fuente: FRED Enero 2026

Análisis de segmentos del sistema de control

El subsegmento de sistemas de iluminación inteligentes/conectados domina el mercado de sistemas de control. Es el área más estratégica dentro de los controles, transformando las luminarias en puntos de recolección de datos para el Internet de las Cosas (IoT). Este cambio está impulsado por la demanda de optimización energética, análisis del uso del espacio e iluminación centrada en el usuario que promueve el bienestar y la productividad. Estos sistemas van más allá de la simple regulación para permitir la gestión granular basada en datos del entorno construido. En apoyo de esta tendencia, la Administración de Servicios Generales de EE. UU., en su propia cartera de edificios, descubrió que los proyectos que implementaron controles avanzados de iluminación en red lograron un porcentaje significativo de ahorro energético. Este atractivo retorno de la inversión (ROI), validado por una importante agencia federal, continúa estimulando la adopción de sistemas de control inteligentes en lugar de soluciones cableadas convencionales en proyectos tanto del sector público como del privado.

Nuestro análisis en profundidad del mercado de iluminación arquitectónica incluye los siguientes segmentos:

Segmento | Subsegmentos |

Fuente de luz |

|

Tipo de producto |

|

Ofrenda |

|

Sistema de control |

|

Solicitud |

|

Tipo de instalación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de iluminación arquitectónica: análisis regional

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado más grande y dominante del mundo, y se espera que alcance una participación en los ingresos del 42,3 % para 2035. Este mercado está impulsado por la urbanización masiva, las iniciativas gubernamentales de ciudades inteligentes y los nuevos y sólidos estándares de eficiencia energética. La principal demanda proviene del rápido desarrollo de infraestructuras en China, India y el Sudeste Asiático, incluyendo complejos comerciales, centros de transporte y edificios públicos. Una tendencia dominante es el cambio obligatorio y estimulado de la iluminación tradicional a la tecnología LED, impulsado por políticas nacionales destinadas a reducir las emisiones de carbono. Además, el mercado está evolucionando de la iluminación básica a sistemas inteligentes conectados como parte de ecosistemas más amplios de IoT y edificios inteligentes. Además, la demanda está vinculada a la recuperación económica pospandemia y a la renovada inversión en infraestructura pública en las principales economías.

El mercado de la iluminación arquitectónica en India es un sector de alto crecimiento, impulsado principalmente por las iniciativas gubernamentales de urbanización y modernización de infraestructuras a gran escala. Entre los impulsores de la demanda se encuentran la Misión de Ciudades Inteligentes, el informe basado en los datos del PIB de diciembre de 2024 que establece el objetivo de 100 ciudades para un desarrollo integral, y el Programa Nacional de Alumbrado Público, centrado en el ahorro energético público. La Oficina de Eficiencia Energética aplica estrictas clasificaciones y estándares de estrellas para el alumbrado público y comercial, lo que impulsa una transición regulada hacia los LED. Una tendencia destacada es la integración de la iluminación con sistemas más amplios de gestión urbana basados en el IoT para el control y la monitorización adaptativos. Por ejemplo, el informe de la Oficina de Información de Prensa de mayo de 2022 indica que el alumbrado público LED instalado en el marco del SLNP ha ahorrado más de 8587 millones de unidades de electricidad al año. Estas instalaciones demuestran la magnitud de la demanda impulsada por el sector público.

La política industrial y ambiental nacional, de arriba hacia abajo, está impulsando el mercado chino . El XIV Plan Quinquenal 2021-2025 para la Eficiencia Energética en Edificios establece objetivos obligatorios, impulsando la demanda masiva de renovaciones de LED y sistemas de iluminación inteligente tanto en construcciones nuevas como en edificios existentes. El mercado se define por la rápida adopción tecnológica, con un fuerte énfasis en la integración de la iluminación en las plataformas de ciudades inteligentes y los sistemas industriales de IoT. El informe de EMBER de septiembre de 2025 muestra que en 2023, la participación del consumo final de energía en electricidad alcanzó el 32%, con un aumento del 1% anual. Esto está estimulando la transición hacia la electrificación, lo que refuerza la presión gubernamental para garantizar que la demanda energética incremental se satisfaga mediante ganancias de eficiencia en lugar de la expansión de la capacidad, posicionando el mercado como una herramienta rentable para gestionar el crecimiento energético del sector de la construcción.

Perspectivas del mercado de América del Norte

El mercado de iluminación arquitectónica de América del Norte es el de más rápido crecimiento y se espera que crezca a una CAGR del 6,1% durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por los sólidos códigos de energía, el gasto federal en infraestructura y los programas de reembolso de servicios públicos. La transición a sistemas de iluminación conectados para la gestión de edificios basada en datos es una tendencia dominante. La demanda se divide entre las renovaciones obligatorias en los edificios existentes y los productos de grado de especificación en la nueva construcción. El gasto gubernamental a través de leyes como la Ley de Reducción de la Inflación de EE. UU. y la Iniciativa de Viviendas Más Ecológicas de Canadá financia directamente las mejoras de eficiencia energética, incluida la iluminación avanzada. El enfoque se extiende más allá de la eficiencia para incluir edificios interactivos con la red eléctrica e iluminación centrada en el ser humano para los estándares de bienestar, respaldados por políticas de contratación pública de entidades como la Administración de Servicios Generales de EE. UU.

En EE. UU., el mercado de la iluminación arquitectónica se ve cada vez más influenciado por las ventajas de eficiencia y ciclo de vida que usted mencionó, lo que se traduce directamente en una demanda impulsada por las políticas. El informe de los datos de Draw Down de diciembre de 2025 indica que los marcos federales sobre clima y energía, alineados con las conclusiones del IPCC sobre las emisiones derivadas de la generación de energía a partir de combustibles fósiles, han priorizado las mejoras de la iluminación en edificios públicos y comerciales. El rango de potencia de los LED, de 4 W a 10 W, que es de 3 a 10 veces menor que el de las lámparas tradicionales, respalda los mandatos federales y estatales de reducir el consumo energético y las emisiones operativas de los edificios, mientras que su vida útil de más de 25 000 horas reduce los ciclos de mantenimiento en instalaciones de alto tráfico, como hospitales, aeropuertos y centros de tránsito. En general, estas ventajas estructurales están reposicionando la iluminación arquitectónica en EE. UU., pasando de ser una compra orientada al diseño a una inversión estratégica en infraestructura, donde el rendimiento operativo a largo plazo y la alineación regulatoria ahora superan las consideraciones estéticas en la mayoría de los proyectos a gran escala.

Una comparación de fuentes de luz para la iluminación de edificios

Tipo de fuente de luz | Potencia nominal (vatios) | Eficacia luminosa (lúmenes/vatio) | Esperanza de vida (horas) |

Incandescente | 40–100 | 10–15 | 1.000 |

Lámpara fluorescente compacta | 12–20 | 60–63 | 10.000 |

CONDUJO | 4–10 | 110–150 | 25.000–100.000 |

Fuente: Draw Down, diciembre de 2025

La demanda en el mercado canadiense se ve cada vez más condicionada por la convergencia de la inversión en fabricación, la financiación pública y las especificaciones orientadas al rendimiento. En febrero de 2023, la expansión de Magna en Ontario, valorada en 470 millones de dólares estadounidenses y respaldada por 23,6 millones de dólares canadienses en subvenciones provinciales, pone de manifiesto cómo el crecimiento industrial, respaldado por el gobierno, está fortaleciendo las cadenas de suministro nacionales de componentes electrónicos y de iluminación avanzados, incluso en instalaciones como su planta de iluminación de Belleville. Este impulso industrial se alinea con la creciente adopción de sistemas de iluminación arquitectónica de alta eficiencia en infraestructuras comerciales y públicas, donde los compradores priorizan ahora el rendimiento energético, la durabilidad y los controles inteligentes por encima de la diferenciación estética. Los productos que se lanzarán en noviembre de 2022, como la Symphony Area Light de SloanLED, que ofrece una eficacia de hasta 171 lm/W y una durabilidad con clasificación IP66, reflejan la transición del mercado hacia soluciones diseñadas para campus urbanos y entornos municipales a gran escala que exigen una menor densidad de potencia y una mayor vida útil.

Perspectivas del mercado europeo

El mercado europeo de la iluminación arquitectónica se ve impulsado principalmente por las sólidas normativas de la UE en materia de eficiencia energética y economía circular, como la Directiva de Ecodiseño y la Directiva sobre el Rendimiento Energético de los Edificios. Estas políticas exigen la eliminación gradual de la iluminación ineficiente tanto en las nuevas construcciones como en los proyectos de renovación, lo que genera una demanda constante impulsada por la normativa. Las tendencias clave incluyen la rápida integración de los sistemas de iluminación conectados con la gestión de edificios basada en el IoT para un mayor ahorro energético y el creciente énfasis en el diseño de iluminación centrado en el usuario para promover el bienestar en los lugares de trabajo y los centros sanitarios. Las importantes oleadas de renovación apoyadas por los mecanismos de financiación de la UE, como la estrategia Ola de Renovación, impulsan aún más el crecimiento del mercado, principalmente en los sectores público y comercial.

Los avances, como la expansión de Sycra en marzo de 2022 en iluminación inteligente y conectada, reflejan fielmente la transición del mercado alemán de iluminación arquitectónica hacia infraestructuras de edificios energéticamente eficientes y habilitadas digitalmente. Las agendas nacionales de ciudades inteligentes y transición energética de Alemania están impulsando la demanda de sistemas de iluminación integrados con sensores IoT y automatización, principalmente en oficinas comerciales, edificios públicos y proyectos residenciales de alta gama. El modelo de Sycra, que combina hardware, software y plataformas de control a nivel de edificio, refleja el tipo de soluciones que se utilizan cada vez más en proyectos que priorizan la eficiencia operativa, la reducción de carbono y la gestión inteligente de instalaciones por encima de las luminarias independientes. Además, el ecosistema de innovación respaldado por el gobierno, similar al apoyo del HKSTP de Hong Kong a Sycra, a través de programas federales y estatales de digitalización y construcción ecológica, posiciona la iluminación arquitectónica como un componente central de la transición más amplia del país hacia una infraestructura urbana inteligente y baja en carbono.

En el mercado británico de iluminación arquitectónica, recientes desarrollos como la expansión de Acclaim Lighting y la integración de Lightworks Architectural por parte de RIDI Lighting ponen de manifiesto cómo la demanda se está viendo influenciada por un mayor enfoque en soluciones de diseño. La creación de Acclaim Lighting Europe BV en septiembre de 2025, con su énfasis en la eficiencia energética y la iluminación respetuosa con el medio ambiente, satisface directamente las necesidades de los arquitectos y diseñadores de iluminación británicos, que trabajan bajo las cada vez más estrictas normativas de construcción y objetivos de reducción de emisiones de carbono. Al mismo tiempo, la adquisición de Lightworks Architectural por parte de RIDI Lighting en septiembre de 2023 garantiza la continuidad del apoyo comercial y a largo plazo a proyectos en un mercado donde la actividad de reformas y equipamientos se mantiene sólida. En conjunto, estas iniciativas reflejan un mercado británico en constante evolución con proveedores más capacitados, capaces de combinar tecnologías avanzadas de iluminación de estado sólido con un alto rendimiento y un servicio técnico de alta calidad.

Desarrollo reciente en el mercado de iluminación arquitectónica en el Reino Unido

Año | nombre de empresa | Avances |

Octubre de 2025 | Iluminación de David Village | Es el distribuidor oficial en el Reino Unido de Artemide Architectural. |

Septiembre de 2025 | Iluminación Acclaim | Acclaim Lighting lanza Acclaim Europe BV para apoyar a arquitectos y diseñadores de iluminación |

Febrero de 2024 | Grupo Sylvania | El lanzamiento de Solstice fue la oportunidad perfecta para relanzar Concord a una nueva generación de arquitectos, diseñadores de iluminación, especificadores y contratistas. |

Septiembre de 2023 | Ridi Lighting Ltd | Adquirió Lightworks Architectural Ltd y continúa honrando el suministro de proyectos existentes, así como los proyectos futuros de la empresa y los requisitos de los clientes. |

Fuente: David Village Lighting, Acclaim Lighting, Sylvania Group, Ridi Lighting Ltd

Actores clave del mercado de iluminación arquitectónica:

- Signify (Países Bajos)

- Acuity Brands, Inc. (EE. UU.)

- OSRAM Licht AG (Alemania)

- Hubbell Incorporated (EE. UU.)

- Grupo Zumtobel AG (Austria)

- TRILUX Group GmbH & Co. KG (Alemania)

- Grupo Fagerhult (Suecia)

- Legrand SA (Francia)

- Iluminación WAC (EE. UU.)

- Ideal Industries, Inc. (Iluminación Cree) (EE. UU.)

- Panasonic Corporation (Japón)

- Toshiba Corporation (Japón)

- Mitsubishi Electric Corporation (Japón)

- Seoul Semiconductor (Corea del Sur)

- LG Innotek (Corea del Sur)

- Syska LED (India)

- Havells India Ltd (India)

- Grupo de iluminación Gerard (Australia)

- Thorn Lighting (Reino Unido)

- First Choice Lighting (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Signify es líder mundial en el mercado de la iluminación arquitectónica y está en transición de un modelo centrado en el producto a uno orientado al servicio. Su iniciativa estratégica se centra en los sistemas de iluminación conectados que utilizan sensores IoT integrados en las luminarias. Esto permite la recopilación de datos para optimizar la gestión energética del espacio y el bienestar, generando así fuentes de ingresos recurrentes más allá del hardware. Según el informe anual de 2024, la compañía ha obtenido el 90 % de sus ventas de productos LED.

- Acuity Brands, Inc., una empresa líder en el mercado norteamericano, se distingue por su tecnología integrada y ecosistemas propios. Su principal iniciativa es el desarrollo de soluciones basadas en Atrius, que combinan luminarias avanzadas con redes de sensores y software de análisis de datos. Esto permite la creación de un entorno inteligente que respalda los objetivos de los edificios inteligentes, el seguimiento de activos y una experiencia de iluminación personalizada, lo que posiciona a la empresa como proveedor de inteligencia integral para edificios. En el cuarto trimestre de 2024, la empresa registró unas ventas netas de 1.030 millones de dólares.

- En el mercado europeo de iluminación arquitectónica, OSRAM Licht AG ha impulsado una iniciativa estratégica centrada en la iluminación espectralmente ajustable y para horticultura. Aprovechando su experiencia en opto-semiconductores, la empresa desarrolla luminarias arquitectónicas avanzadas que pueden ajustar dinámicamente el espectro de luz para mejorar los ritmos circadianos en los lugares de trabajo o influir con precisión en el crecimiento de las plantas en instalaciones agrícolas urbanas, fusionando la innovación técnica con el impacto biológico.

- Hubbell Incorporated compite en el mercado de la iluminación arquitectónica mediante una estrategia de adquisiciones estratégicas e integración vertical. Con la adquisición de marcas líderes como Columbia Lighting y Thread, Hubbell ha ampliado su cartera para ofrecer soluciones integrales, desde la fabricación de luminarias hasta el control y cableado de iluminación. Esto le permite proporcionar sistemas de calidad de primera calidad, de un solo proveedor, para grandes proyectos comerciales, industriales y de infraestructura, garantizando la fiabilidad y una ejecución eficiente del proyecto.

- Zumtobel Group AG, especialista en el mercado de alta gama, adopta una estrategia centrada en la iluminación centrada en el usuario y el diseño premium. Su iniciativa de iluminación para las personas prioriza la iluminación biológicamente efectiva que favorece el confort visual, el bienestar y el rendimiento. Al combinar la investigación fotobiológica con un diseño arquitectónico galardonado, se centran en proyectos prestigiosos donde la calidad de la iluminación, la estética y la evidencia centrada en el usuario son primordiales, ostentando una posición privilegiada.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de iluminación arquitectónica se caracteriza por una intensa competencia y consolidación, con los principales actores expandiéndose mediante adquisiciones estratégicas, innovación tecnológica y un fuerte enfoque en soluciones de iluminación sostenibles y centradas en el usuario. Las iniciativas clave incluyen la integración del IoT y los sistemas de iluminación conectados para crear edificios inteligentes, junto con la incursión en segmentos profesionales y de proyectos con mayor margen de beneficio. Históricamente, los fabricantes europeos y estadounidenses dominan el mercado, pero los fabricantes asiáticos están creciendo rápidamente gracias a su liderazgo en costes y a la mejora de sus capacidades de diseño. Por ejemplo, en mayo de 2025, K-LITE lanzó una nueva serie de productos de iluminación arquitectónica LED. Es un referente en la industria de la iluminación exterior y un firme defensor de la iniciativa "Make in India". El mercado está cada vez más impulsado por las regulaciones energéticas y la demanda de iluminación como servicio.

Panorama corporativo del mercado:

Desarrollos Recientes

- En agosto de 2025, Hafele presentó la Serie Columbia, una impactante incorporación a su gama de iluminación arquitectónica que ofrece iluminación de alta definición y un diseño vanguardista. Con el exitoso legado de la gama Loox, que revolucionó la iluminación de muebles durante la última década, Hafele ahora lleva su experiencia en iluminación más allá de los gabinetes, a toda la habitación, redefiniendo la forma en que se iluminan, se experimentan y se aprecian los espacios.

- En mayo de 2024, Lutron Electronics , el líder de confianza en iluminación arquitectónica, cortinas y controles intuitivos, presenta su nueva innovación en iluminación empotrada de lujo, las luces empotradas arquitectónicas Ketra D2 y Rania D2.

- En noviembre de 2025, NEO Architectural Lighting lanza la nueva serie Peak de remates de postes para peatones. Una serie flexible y potente que incluye dos luminarias: Peak 380 y Peak 320. Diseñadas por AART Designers, estas luminarias ofrecen un rendimiento de vanguardia con un diseño minimalista y biofílico, ideales para carreteras, parques, urbanizaciones, estacionamientos, senderos y más.

- Report ID: 8342

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.