Perspectivas del mercado del antimonio:

El mercado del antimonio alcanzó un valor de USD 2.500 millones en 2025 y se estima que alcanzará los USD 4.700 millones, con una tasa de crecimiento anual compuesta (TCAC) del 6,5 % durante el período de pronóstico 2026-2035. En 2026, el tamaño de la industria del antimonio se estima en USD 2.600 millones.

El mercado global del antimonio tiene aplicaciones generalizadas en varios sectores verticales de uso final, como pigmentos y pinturas, productos químicos, cerámica, vidrio, electrónica, semiconductores, óptica de precisión y producción de baterías, entre otros. Principalmente, el antimonio (Sb) se utiliza como endurecedor de plomo (Pb) en baterías, para aumentar la dureza de las balas (el Sb se alea con Pb; generalmente <2 % en peso de Sb) y en soldaduras y otras aleaciones. El trióxido de antimonio, un compuesto fundamental del antimonio, se utiliza popularmente en formulaciones ignífugas, junto con la fabricación de juguetes infantiles, ropa y fundas para asientos de automóviles y aviones. Además, en términos de disponibilidad de antimonio en la cadena de suministro de productos, las formas comercialmente viables incluyen lingotes, gránulos, perdigones, piezas rotas, torta de fundición, polvo y monocristales. 0,2 a 0,5 partes por millón son las estimaciones de la presencia del metaloide en la corteza terrestre. Dado que el antimonio es calcófilo, suele recuperarse con azufre y metales pesados como plomo, plata y cobre. A pesar de su prevalencia en más de cien formas, la estibina ( Sb₂S₃ ) se obtiene principalmente del mineral de antimonio.

Según la Oficina de Minas y Geología de Montana (MBMG), los precios en 2024 promediaron USD 5,60/lb y USD 12.346/t para el Sb metálico en 2023. Los precios recientes son de USD 11,38/lb, a la luz de las restricciones a la exportación de China. En agosto de 2024, China impuso restricciones a los envíos de antimonio (incluyendo óxido de antimonio, metales de antimonio, mineral de antimonio, fundición de oro y antimonio, y tecnologías de separación) a nivel mundial por motivos de seguridad nacional. China es el principal proveedor, representando el 48% de la producción mundial y el 63% de las importaciones de antimonio de EE. UU. Debido a esto, el precio del antimonio en 2024 alcanzó su punto máximo de aproximadamente USD 33.000 por tonelada, según lo publicado por el Congreso de EE. UU. (El Centro de Investigación Conjunta declaró que los costos alcanzaron los USD 38.000 por tonelada en diciembre de 2024). Ante las continuas interrupciones en el suministro de materiales, Estados Unidos busca desvincularse de la dependencia de China y asegurar cadenas de suministro de antimonio provenientes de fuentes no chinas.

Clave Antimonio Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

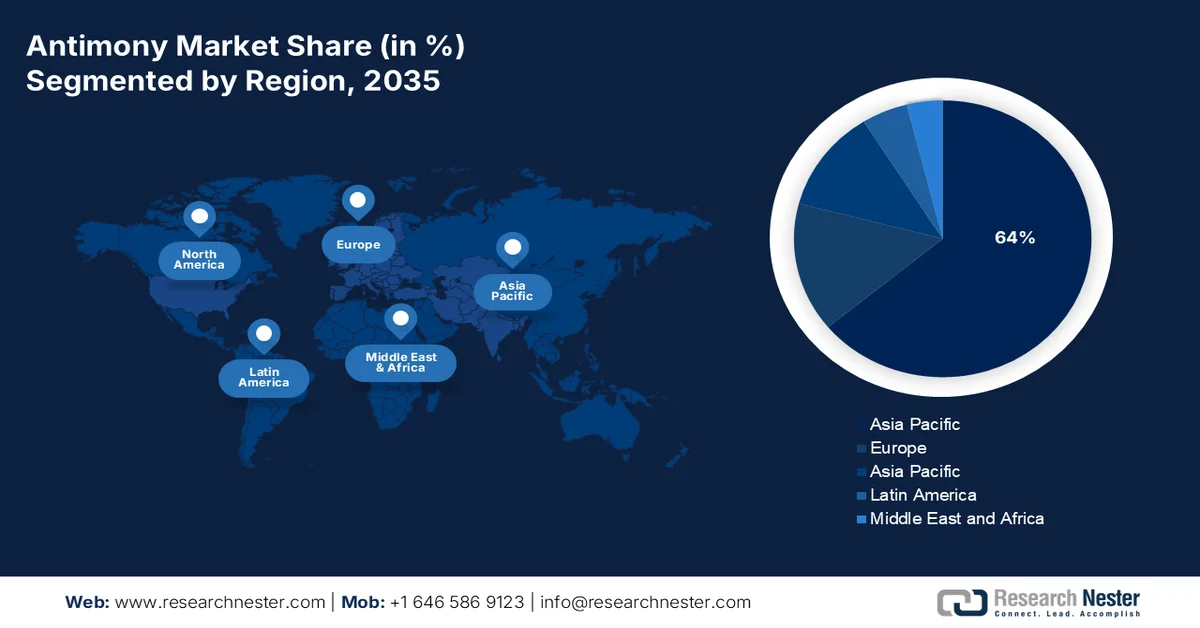

- Se espera que Asia Pacífico controle una participación en los ingresos de más del 64% para 2035 en el mercado de antimonio, sustentada por una fuerte producción y fabricación posterior en China, Japón e India y reforzada por extensas reservas mineras regionales y un crecimiento de la producción de pigmentos, automotriz e industrial.

- Se proyecta que América del Norte tendrá una participación notable en los ingresos para 2035, determinada por la sostenida demanda estadounidense de equipos de defensa, municiones y aplicaciones de plomo antimonial, respaldada por el reciclaje y cadenas de suministro dependientes de las importaciones.

Información sobre segmentos:

- Se proyecta que el segmento de trióxido representará una participación de ingresos del 40% para 2035 en el mercado del antimonio, respaldado por su papel dominante como sinergista retardante de llama y reforzado por regulaciones de seguridad más estrictas en las industrias de la construcción, automotriz, eléctrica y de bienes de consumo.

- Se espera que el segmento de retardantes de llama asegure una participación significativa en los ingresos durante el período de pronóstico, respaldado por su uso extensivo en la producción de retardantes de llama bromados y la creciente adopción en aplicaciones de seguridad industrial y de consumo.

Tendencias clave de crecimiento:

- La creciente demanda militar estadounidense ha llevado a disociar los esfuerzos de la dependencia extranjera de las materias primas.

- Alta producción de plomo para satisfacer los requisitos de uso final, lo que a su vez indica fuertes vientos económicos favorables

Principales desafíos:

- La alta biodeposición de antimonio genera preocupaciones ambientales

Actores clave: Albemarle Corporation, BASF SE, Dow, Eastman Chemical Company, Huntsman Corporation, LANXESS AG, ICL Group Ltd., Clariant AG, Italmatch Chemicals SpA, Nabaltec AG, JM Huber Corporation, FRX Innovations, DuPont, DSM, THOR Group, Alexium International, Jiangsu Jacques Technology Co., Ltd., Rin Kagaku Kogyo Co., Ltd., Sanwa Chemical Co., Ltd., TOR Minerals International Inc.

Global Antimonio Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 2.500 millones

- Tamaño del mercado en 2026: USD 2.600 millones

- Tamaño proyectado del mercado: USD 4.700 millones para 2035

- Previsiones de crecimiento: 6,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (más del 64 % de participación para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: China, Japón, India, Estados Unidos, Rusia

- Países emergentes: Kirguistán, Turquía, Tayikistán, Bélgica, Francia

Last updated on : 5 February, 2026

Mercado del antimonio: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- La creciente demanda militar estadounidense ha obligado a desvincular los esfuerzos de la dependencia extranjera de las materias primas: las ventas de equipo militar estadounidense aumentaron a un ritmo sin precedentes del 16 % en 2023, en medio del conflicto entre Rusia y Ucrania, y alcanzaron los 238 000 millones de dólares. Dado que el antimonio es crucial para la fabricación de equipos de defensa, Estados Unidos acumula tan solo 1100 unidades de antimonio en comparación con el consumo de 23 000 en 2023, según el informe de 2024 del Centro de Estudios Estratégicos e Internacionales. Estados Unidos no ha extraído antimonio desde el cese de la explotación de la mina Sunshine en Idaho en 2001. Estados Unidos satisface el 18 % de su demanda mediante el reciclaje de baterías de plomo-ácido, e importa el resto de China (63 %), Bélgica (8 %), India (6 %) y Bolivia (4 %).

Perpetua Resources anunció planes para retomar las operaciones de la mina de oro Stibnite con el fin de volver a fabricar trisulfuro de antimonio a nivel nacional, específicamente para municiones y misiles. El proyecto recibió USD 24,8 millones en diciembre de 2022 del Departamento de Defensa de EE. UU., en el marco de su Programa de Inversiones de la Ley de Producción de Defensa, y USD 1.000 millones en préstamos del Banco de Exportación e Importación de EE. UU. Tras los anuncios de China sobre las restricciones a la exportación, el precio de las acciones de Perpetua se disparó un 19 %, superando su máximo en tres años. Después de China (40 kt), Tayikistán (21 kt), Turquía (6 kt) y Birmania (4,6 kt) fueron los principales productores de antimonio en 2023. Tayikistán, como segundo mayor productor de Sb, mantuvo en febrero de 2024 un diálogo con el Departamento de Estado sobre los minerales críticos C5+1 para convocar a las cinco naciones de Asia Central y debatir los objetivos comunes de construir una sólida relación de colaboración para el comercio de minerales críticos. El gobierno tayiko se incorporó, y el inversor estadounidense Comsup Commodities financió más de 300 millones de dólares para establecer plantas de procesamiento de antimonio en Tayikistán. Se estima que esto impulsará la compra de Sb de Tayikistán y contribuirá al crecimiento del mercado estadounidense de antimonio. - Alta producción de plomo para satisfacer los requisitos de uso final, lo que a su vez indica fuertes vientos económicos de cola: el plomo se ha enfrentado a una demanda incremental del sector de fabricación de baterías, con la capacidad de producción de celdas expandida en un 30% en 2024, alcanzando una capacidad anual de 1 TWh, mientras que la demanda de baterías para vehículos eléctricos de EE. UU. registró una CAGR del 20% en 2024, según la IEA. En EE. UU., el plomo fue producido nacionalmente por cinco minas de plomo de Missouri, como subproducto en dos minas de zinc de Alaska y por dos minas de plata con sede en Idaho. El valor del plomo recuperable extraído fue de USD 670 millones en 2024, en comparación con USD 660 millones en 2023. Además, el sector es un contribuyente económico directo al PIB y al empleo de EE. UU. El mercado de baterías de plomo de EE. UU. en 2021 creó 37.490 empleos directos, ingresos laborales de USD 3 mil millones; PIB de USD 4 mil millones y resultado total de USD 14.5 mil millones; 37.400 empleos de proveedores, ingresos laborales de USD 2.800 millones, contribución al PIB de USD 4.800 millones y producción de USD 10.100 millones; 45.720 empleos de impacto inducido, USD 2.700 millones de ingresos laborales, USD 4.700 millones en PIB, USD 8.400 millones en producción.

Desafíos

- La alta biodeposición de antimonio genera preocupaciones ambientales: China, Bolivia y Rusia poseen el 80% de la producción total. El área cercana al sitio minero de Sb más grande del mundo en la provincia de Hunan, China, tiene concentraciones de antimonio en suelos mineros que oscilan entre 101 y 5045 mg kg−1 y entre 17 y 288 μg L−1 en agua, como se menciona en un informe de ScienceDirect de enero de 2022. De manera similar, en las regiones mineras de Sb abandonadas de la provincia de Extremadura, España, tienen una concentración entre 225 y 2449 mg kg − 1. Además, en los EE. UU., aproximadamente 1900 toneladas se liberan de unos 9000 campos de tiro públicos y 3000 campos de tiro militares. Una alta concentración de antimonio en el suelo o sedimentos se vuelve potencialmente tóxica para los ecosistemas y afecta negativamente a la salud humana a través de la acumulación química en las cadenas alimentarias. El antimonio y sus derivados interactúan con los sulfhidrilos en el cuerpo humano, causando hipoxia celular y desequilibrio iónico celular. El deterioro metabólico del sistema nervioso humano y las preocupaciones ambientales son los principales obstáculos para el mercado.

Tamaño y pronóstico del mercado de antimonio:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,5% |

|

Tamaño del mercado del año base (2025) |

2.500 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

4.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de antimonio:

Análisis de segmentos de tipo

Se proyecta que el segmento de trióxido represente una participación en los ingresos del 40% para finales de 2035. El trióxido de antimonio (Sb₁O₁) representa la mayor participación en todas las aplicaciones posteriores del antimonio, donde su principal uso es como sinergista retardante de llama. Además, el crecimiento del segmento se ve impulsado por la creciente normativa de seguridad en las industrias de la construcción, la automoción, la electricidad y los bienes de consumo. Desde la perspectiva del suministro, la producción del segmento está fuertemente concentrada en China, que domina la capacidad de extracción y refinación de Sb. El reciente endurecimiento de las políticas y las medidas de concesión de licencias de exportación por parte de China han contribuido a los elevados costes de adquisición en Europa, Norteamérica y Japón. La demanda del segmento ha sido alta en medio de las recientes disrupciones de costes. En los próximos años, se espera que este segmento de mercado mantenga su importancia estructural, impulsado por el crecimiento de las aplicaciones retardantes de llama, la fabricación de productos electrónicos y el desarrollo de infraestructura, a la vez que afronta los retos constantes relacionados con la seguridad del suministro, el cumplimiento normativo y la estabilidad de precios.

Análisis del segmento de uso final

Se espera que el segmento de retardantes de llama capte una importante participación en los ingresos durante el período de pronóstico. Para 2030, se prevé que el tamaño del mercado de retardantes de llama alcance los 16.600 millones de dólares, según el informe del Programa de las Naciones Unidas para el Medio Ambiente (PNUMA). En EE. UU., los retardantes de llama representaron el 39 % de todos los usos del antimonio en 2024. Además, las principales aplicaciones globales del bromo incluyen la producción de retardantes de llama bromados, generalmente derivados de óxidos de antimonio (BFR), y fluidos de perforación de salmuera clara. El consumo aparente de bromo en EE. UU. en 2024 fue mayor en comparación con el año anterior. La alta participación de mercado de este segmento ha impulsado la fabricación general de retardantes de llama y equipos relacionados.

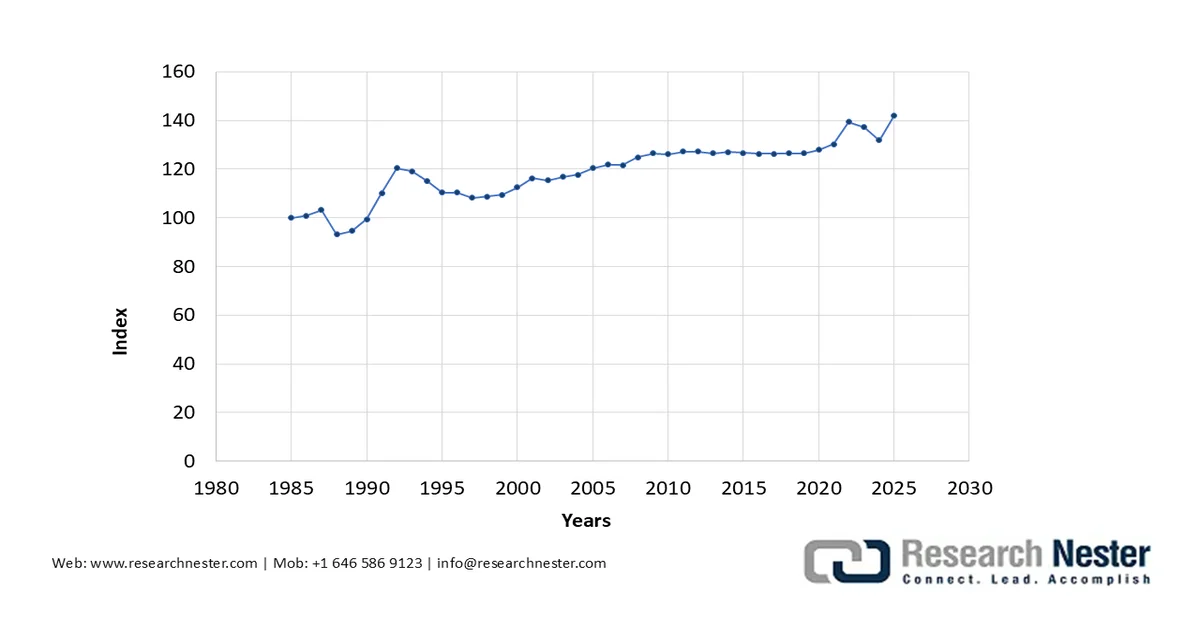

Índice de precios al productor por producto: Maquinaria y equipo: equipos de puntería, seguimiento y control de tiro ópticos (1985-2025)

Fuente: FRED

Nuestro análisis en profundidad del mercado global de antimonio incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo |

|

Producto |

|

Método de producción |

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del antimonio: análisis regional

Perspectivas del mercado de Asia-Pacífico

Se anticipa que Asia Pacífico obtendrá la mayor participación en los ingresos, con más del 64%, durante el período de evaluación. Esto se atribuye a la alta producción y suministro de productos como componentes de automóviles y pigmentos de China, Japón e India. Japón ocupa un lugar crítico en el comercio mundial de pigmentos, representando USD 244 millones en 2023 en el comercio de salida de pigmentos y dióxido de titanio. El antimonio se extrae típicamente en forma de un mineral de sulfuro llamado estibina (Sb 2 S 3 ), mientras que algunos se encuentran en forma metálica en APAC (incluidos minerales complejos de sulfosal: cilindrita, boulangerita, jamesonita, tetra y pirargirita). En 2023, China tenía las mayores reservas de 640 kt, seguida de Rusia (350 kt) y Kirguistán (260 kt).

India fue el octavo mayor exportador (de 73) en 2023 y tuvo un comercio exterior de USD 20,1 millones. En 2023, las exportaciones se destinaron principalmente a EE. UU. (USD 16,3 millones), Brasil (USD 844k), Países Bajos (USD 577k), España (USD 317k) y Canadá (USD 305k). Según la OEC, India exportó un total de USD 20,1 millones, principalmente a EE. UU. (USD 16,3 millones), Brasil (USD 844k) y Países Bajos (USD 577k). Además, el comercio exterior de minerales y concentrados de antimonio de India fue de USD 23,1k en 2023. Los orígenes de más rápido crecimiento para las importaciones en India durante 2022-2023 incluyeron Tayikistán (USD 13,1 millones), China (USD 8,79 millones) e Italia (USD 181k). India también fue el undécimo mayor exportador de óxidos de antimonio de 58 países, con un valor de 5,21 millones de dólares. Este volumen se dirigió principalmente a Omán (961.000 dólares), Arabia Saudita (844.000 dólares), Emiratos Árabes Unidos (756.000 dólares), Tailandia (591.000 dólares) y Bangladés (480.000 dólares). El papel crucial del país en el panorama comercial general ha situado al mercado indio de antimonio en un pedestal mundial.

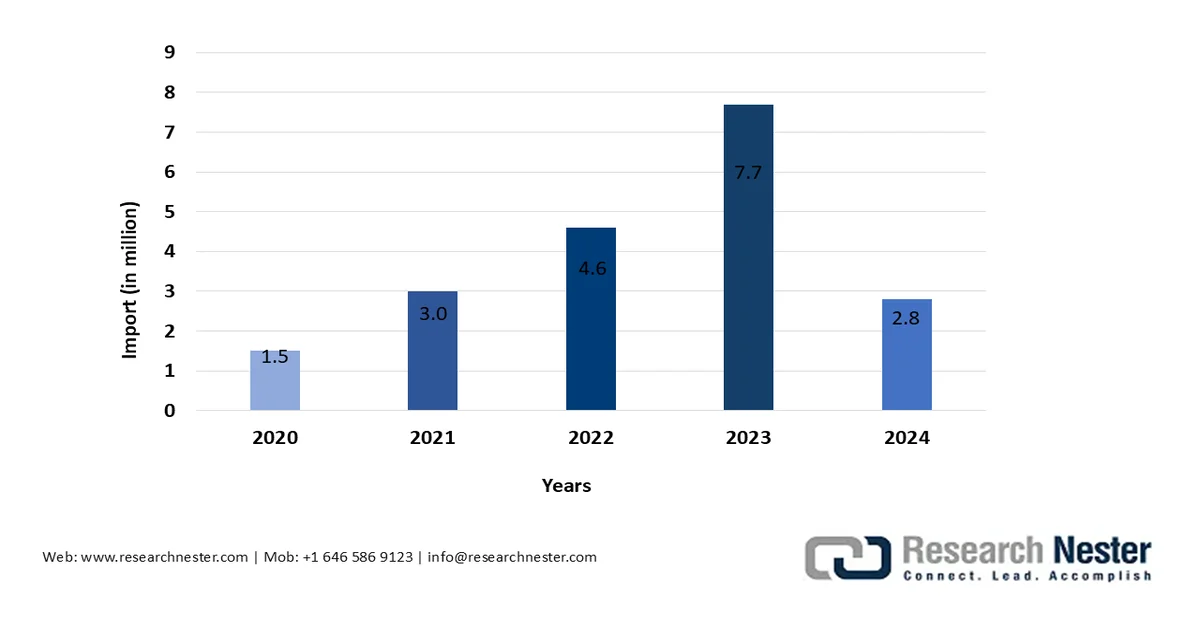

Importaciones de antimonio y artículos de la India, incluidos desechos y chatarra, desde Omán (2020-2024)

Fuente: Trading Economics

El mercado chino del antimonio está impulsado por su dominio en la cadena de suministro global. El país ha dedicado décadas a construir una sólida infraestructura de minería, refinación y procesamiento de antimonio. En 2024, China introdujo medidas de licencias de exportación para el mineral de antimonio, productos refinados y tecnologías relacionadas, y posteriormente restringió sus exportaciones. Esta política estratégica redujo drásticamente los envíos al exterior y generó volatilidad en los precios globales. Los mercados finales de mayor crecimiento para las exportaciones chinas de óxido de antimonio fueron Estados Unidos (USD 21,9 millones), México (USD 13 millones) y Vietnam (USD 9,49 millones).

Importaciones mundiales de antimonio de China, 2020-2023

Minerales y concentrados | 23% |

Óxido | 76% |

Metal en bruto y polvo | 24% |

Total de metales y óxidos | 63% |

Fuente: CSIS

Perspectivas del mercado de América del Norte

Se proyecta que el mercado de antimonio de América del Norte represente una participación significativa en los ingresos debido a la alta demanda en la fabricación de equipos de defensa en los EE. UU. No se extrajo Sb comercializable en los EE. UU. en 2024, y el metal y óxido de Sb primario fueron formados por un jugador en Montana con materia prima importada. Además, el antimonio secundario provino del plomo antimonial recuperado proveniente de baterías de plomo-ácido. El antimonio secundario generado en 2024 tuvo un valor de USD 73 millones y el reciclaje constituyó el 15% del consumo interno, mientras que las diferencias se cubrieron utilizando importaciones. Los datos del USGS muestran que, en 2024, el antimonio se usó predominantemente en productos metálicos, como plomo antimonial y municiones, atribuido al 40%; retardantes de llama al 39%; y cerámica, vidrio y caucho (productos no metálicos) al 21%.

El uso principal del antimonio en los Estados Unidos es en municiones, retardantes de llama, vidrio, cerámica y productos de caucho, que generalmente dependen de óxidos de antimonio, trisulfuro de antimonio o antimonio metálico. Además, el trióxido de antimonio como agente clarificante en la producción de vidrio fotovoltaico se ha multiplicado en los últimos años y el uso generalizado de hidruro de antimonio para el dopaje de silicio en la industria de semiconductores a través del proceso de deposición química de vapor (CVD) subraya la importante postura que toma el mercado en los EE. UU. Sin embargo, por el contrario, los EE. UU. tienen poca o ninguna generación nacional de Sb (con solo 60 kt en reservas, que se encuentran principalmente en Idaho, Alaska, Nevada y Montana). Se está desarrollando una mina de oro y antimonio respaldada por el gobierno en Idaho con 18,477 kt de mineral de recurso al 0,48% de Sb. Además, la refinería de Sb en el oeste de Montana procesa mineral extranjero en productos de antimonio. La presencia de mineralización de antimonio en Montana es limitada en torno a Thompson Falls, en el condado de Sanders. Tras el cese de la minería en 1980, las operaciones de fundición continuaron, y todos los depósitos de la zona se encuentran en forma de sulfuro polimetálico.

El mercado canadiense del antimonio se encuentra aún en una etapa incipiente en términos de capacidad de producción y utilización nacional. Históricamente, el principal productor canadiense ha sido la mina Beaver Brook, con exploración activa por parte de empresas como Antimony Resources Corp., New Age Metals y Madison Metals, que se centran en importantes yacimientos de Nuevo Brunswick, Terranova y Ontario para desarrollar la oferta futura. Las exportaciones canadienses ascendieron a USD 1,5 millones en 2021, con un volumen de 109.327 kg. En 2023, las importaciones de óxidos de antimonio alcanzaron los USD 15,3 millones o 2.231.600 kg, mientras que las de antimonio y sus artículos, incluidos los desechos, alcanzaron los USD 9,5 millones o 1.671.820 kg.

Perspectivas del mercado europeo

El mercado europeo del antimonio se ve impulsado por el aumento de las aplicaciones del Sb en industrias de uso final como la cerámica, la pintura y la automoción. La UE depende de sus importaciones de mineral de antimonio, de las cuales Turquía suministra aproximadamente el 77%, principalmente a Italia. Según el Centro Común de Investigación, la UE tiene una exposición limitada al suministro de mineral de China debido a las restricciones chinas a la exportación. Como resultado, la UE ha diversificado gradualmente sus cadenas de importación, lo que ha llevado a Tayikistán a representar el 52%, dirigido a Francia y Bélgica, mientras que la participación de China disminuyó del 40% en 2020 al 18% en 2023. Sin embargo, los Países Bajos siguen siendo el único país europeo que continúa importando significativamente de China. La UE genera 28 kt de óxidos de antimonio anualmente y exporta 7,5 kt al Reino Unido, Estados Unidos y Turquía, lo que la convierte en un exportador neto. Si los actores del mercado de la UE logran estabilizar con éxito los suministros de metal Sb, es probable que puedan fortalecer aún más su influencia en las exportaciones globales.

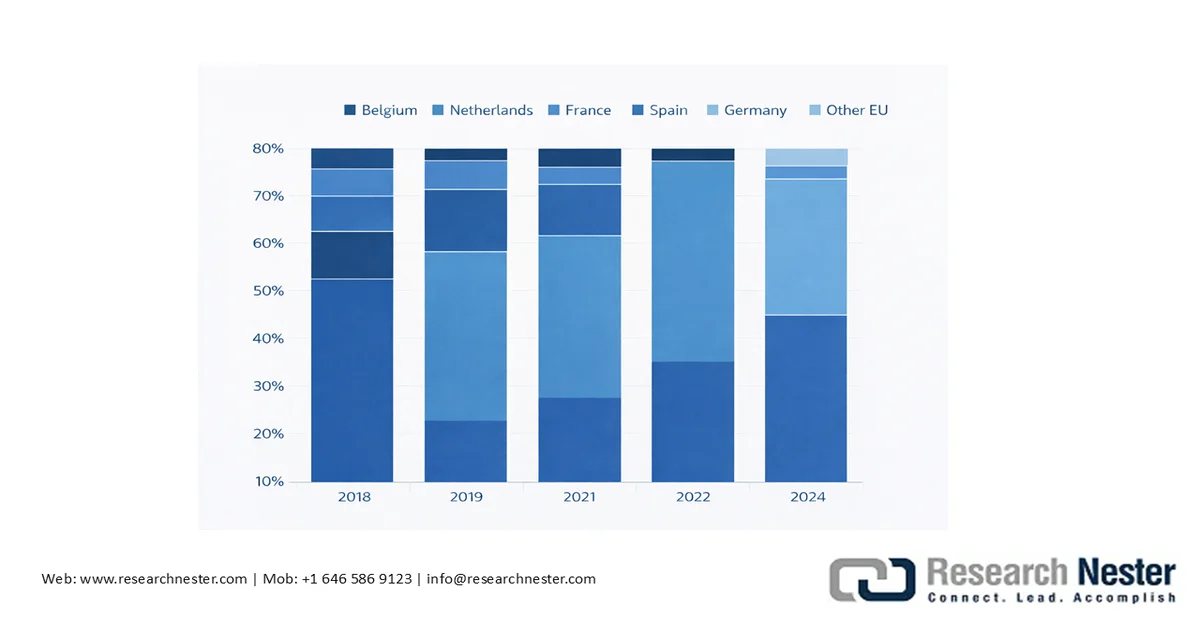

Distribución por destino de la UE de las exportaciones chinas de antimonio metálico (2018-2024)

Fuente: Centro Común de Investigación, GACC (2024)

Participación en el uso de materiales, asignación de sectores NACE2 y valor añadido (VA)

Material | Solicitud | Compartir | Sector NACE | VA en millones de € |

Antimonio | Plásticos (catalizadores y estabilizadores) | 6% | C20 - Fabricación de sustancias y productos químicos | 132.361 |

Fuente: Europa

En 2023, los Países Bajos representaron aproximadamente el 98 % de las exportaciones chinas a Europa. La UE depende en gran medida de entidades extranjeras para satisfacer sus necesidades de antimonio metálico, lo que les permite producir óxidos y compuestos que abastecen a sus industrias nacionales. De hecho, el suministro de antimonio metálico entrante promedió 19 kt entre 2019 y 2023, mientras que el suministro fue de tan solo 456 t durante el mismo período. Durante el período 2019-2023, el consumo de la UE fue de 18,8 kt y, en 2021, las importaciones alcanzaron su nivel máximo de 22,3 kt, con un descenso gradual hasta 16,7 kt en 2023. Esta caída representó una notable reducción del -35 % en las importaciones chinas y del -63 % en las de Vietnam entre 2021 y 2023, lo que subraya la menor dependencia de los socios de la UE en el sur de Asia. Tayikistán (promedio de 7,6 kt), desde 2020, es el primer exportador, abasteciendo principalmente a Bélgica y Francia.

El mercado alemán de antimonio se encuentra aún en una etapa incipiente en términos de producción. El país representó una participación del 0,9% (0,8 toneladas) de antimonio procesado en 2023. Alemania no es un productor primario de antimonio; el apoyo/procesamiento existente se basa en materia prima importada o en pequeños flujos de recuperación secundaria. Los valores unitarios de importación de Eurostat para el SA 282580 y códigos relacionados son el mejor indicador del coste en destino, proporcionado por el gobierno, para los compradores alemanes. Eurostat observa que los precios de importación/exportación aumentaron considerablemente durante 2022, disminuyeron en 2023 y alcanzaron nuevos máximos en 2024.

Principales actores del mercado del antimonio:

- Corporación Albemarle (EE. UU.)

- BASF SE (Alemania)

- Dow (EE.UU.)

- Compañía química Eastman (EE. UU.)

- Huntsman Corporation (EE. UU.)

- LANXESS AG (Alemania)

- Grupo ICL Ltd. (Israel)

- Clariant AG (Suiza)

- Italmatch Chemicals SpA (Italia)

- Nabaltec AG (Alemania)

- JM Huber Corporation (EE. UU.)

- FRX Innovations (Canadá)

- DuPont (EE. UU.)

- DSM (Países Bajos)

- Grupo THOR (Reino Unido)

- Alexium Internacional (Australia)

- Jiangsu Jacques Technology Co., Ltd. (China)

- Rin Kagaku Kogyo Co., Ltd. (Japón)

- Sanwa Chemical Co., Ltd. (Japón)

- TOR Minerals International Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Albemarle Corporation: Un importante productor mundial de productos químicos especializados con una amplia cartera que incluye retardantes de llama utilizados en los sectores de la electrónica, la construcción, la automoción, el textil y otros sectores de uso final. La empresa figura entre las principales empresas mundiales en retardantes de llama y es conocida por su innovación en tecnologías aditivas para cumplir con las cambiantes normas de seguridad contra incendios y los requisitos regulatorios. Si bien Albemarle es más conocida por sus derivados de bromo como retardantes de llama, estos productos suelen funcionar en conjunto con sinergistas como el trióxido de antimonio en formulaciones donde las propiedades termorresistentes del antimonio mejoran la resistencia al fuego.

- Dow : Dow es un importante fabricante de productos químicos diversificados que integra aditivos y soluciones ignífugas en sus productos poliméricos y especializados. Los productos de Dow suelen desempeñar un papel fundamental en la interacción entre el cumplimiento de las normas de seguridad contra incendios y el rendimiento mecánico. Si bien Dow no es principalmente un productor de antimonio, sus formulaciones ignífugas pueden incorporar sinergistas (como el trióxido de antimonio) según la aplicación y los requisitos regulatorios. La inclusión de la compañía en las principales listas del mercado de antimonio ignífugo subraya su papel en este segmento.

- Eastman Chemical Company: Eastman es una empresa global de productos químicos y materiales especializados que produce aditivos ignífugos y polímeros de ingeniería para los sectores de la construcción, la electrónica, la automoción y otros. Invierte en investigación y desarrollo para mejorar el rendimiento y la seguridad; por ejemplo, produce aditivos y compuestos poliméricos ignífugos que ayudan a los fabricantes de equipos originales (OEM) a cumplir con las normas de seguridad contra incendios en constante evolución. Si bien no produce antimonio, la cartera de productos de Eastman interactúa con el ecosistema ignífugo de antimonio mediante formulaciones que combinan trióxido de antimonio o sinergistas relacionados con otros productos químicos ignífugos para cumplir con criterios de seguridad específicos.

A continuación se muestra una lista de los actores clave que operan en el mercado global del antimonio:

El mercado global del antimonio está impulsado por iniciativas estratégicas de las empresas, como la expansión de las actividades mineras, la estabilización de la cadena de suministro y el fortalecimiento de vínculos con empresas de consumo final para fortalecer su posicionamiento en el mercado. Cada vez más actores están cumpliendo con los marcos regulatorios gubernamentales a nivel global para penetrar en mercados más amplios y fomentar la expansión geográfica. A continuación, se presenta el resumen de la Comisión de Bolsa y Valores (SEC) de las principales presentaciones verificadas de empresas de antimonio entre 2021 y 2025.

Resumen de presentaciones verificadas de empresas de antimonio

Compañía | Presentaciones ante la SEC | Foco primario de antimonio | Notas |

Corporación de Antimonio de los Estados Unidos (UAMY) | 10-K / 10-Q / 8-K | Sí | Productor y refinador de antimonio estadounidense integrado verticalmente. |

Nova Minerals Ltd | Presentaciones de exhibiciones ante la SEC | Parcial | Mezcla de exploración de oro y antimonio. |

Corporación de Recursos Perpetua | Menciones de la SEC y exhibiciones de proyectos | Sí (en el campo) | Avance de la mina de antimonio Stibnite (documentación del proyecto). |

Trafigura / Nyrstar | No SEC | Sí (a través de instalaciones) | Producción industrial. |

Fuente: SEC

Panorama corporativo del mercado:

Desarrollos Recientes

- En septiembre de 2025, el Departamento de Guerra de los Estados Unidos otorgó una financiación de 43,3 millones de dólares a Alaska Range Resources, LLC (ARR) para facilitar la fabricación de trisulfuro de antimonio en tierra. Esto impulsará la extracción y el procesamiento de minerales críticos y derivados diversos.

- Report ID: 4171

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.