Perspectivas del mercado antidrones:

El mercado de sistemas antidrones se valoró en 3.500 millones de dólares en 2025 y se prevé que alcance los 18.700 millones de dólares en 2035, lo que refleja una tasa de crecimiento anual compuesta (CAGR) del 20,5 % durante el período de previsión de 2026 a 2035. En 2026, se estima que el tamaño de la industria de sistemas antidrones será de 4.200 millones de dólares.

El mercado antidrones está preparado para un crecimiento tremendo en los próximos años, ya que la creciente utilización de drones comerciales impulsa la necesidad de sistemas responsables de monitoreo y gestión del espacio aéreo. La creciente preocupación por las amenazas a la seguridad en aeropuertos, bases militares, eventos públicos e instalaciones energéticas está fomentando la adopción de tecnologías avanzadas de detección y mitigación. Según las estadísticas oficiales publicadas por la Oficina de Responsabilidad Gubernamental de EE. UU. (GAO) en marzo de 2024, el número de sistemas de aeronaves no tripuladas en EE. UU. está aumentando, y la Administración Federal de Aviación (FAA) pronostica que la flota de drones comerciales crecerá de aproximadamente 727.000 en 2022 a 955.000 para 2027. Esta expansión ha generado preocupaciones de seguridad en torno a los aeropuertos. Según la Administración de Seguridad del Transporte (TSA), se han reportado más de 2.000 avistamientos de drones cerca de aeropuertos estadounidenses desde 2021, incluyendo 63 incidentes entre 2021 y 2022 en los que los pilotos realizaron maniobras evasivas, lo que pone de manifiesto los riesgos operacionales para la seguridad aérea.

Además, el crecimiento del mercado antidrones se ve impulsado por gobiernos, organizaciones de defensa y operadores de infraestructuras críticas que priorizan la protección contra vehículos aéreos no tripulados (VANT) no autorizados u hostiles. Se espera que la colaboración de la industria y la creciente concienciación sobre los riesgos relacionados con los drones contribuyan a la continua expansión del mercado antidrones a nivel mundial. En noviembre de 2025, el Programa de Subvenciones para Sistemas Antidrones (C-UAS) del Departamento de Seguridad Nacional, administrado por FEMA, asignó un total de 500 millones de dólares para fortalecer las capacidades estatales y locales en la detección, identificación, seguimiento y mitigación de la actividad ilícita de drones. Asimismo, se indicó que, para el año fiscal 2026, se priorizaron 250 millones de dólares para los 11 estados que albergaron eventos de la Copa Mundial de la FIFA y la Región de la Capital Nacional durante las celebraciones del 250 aniversario de Estados Unidos, ambos designados como eventos SEAR 1 o 2. Los 250 millones de dólares restantes se distribuirán en el año fiscal 2027 entre los 56 estados y territorios, con especial énfasis en la ampliación de la capacidad nacional de detección y respuesta.

Clave Antidrones Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

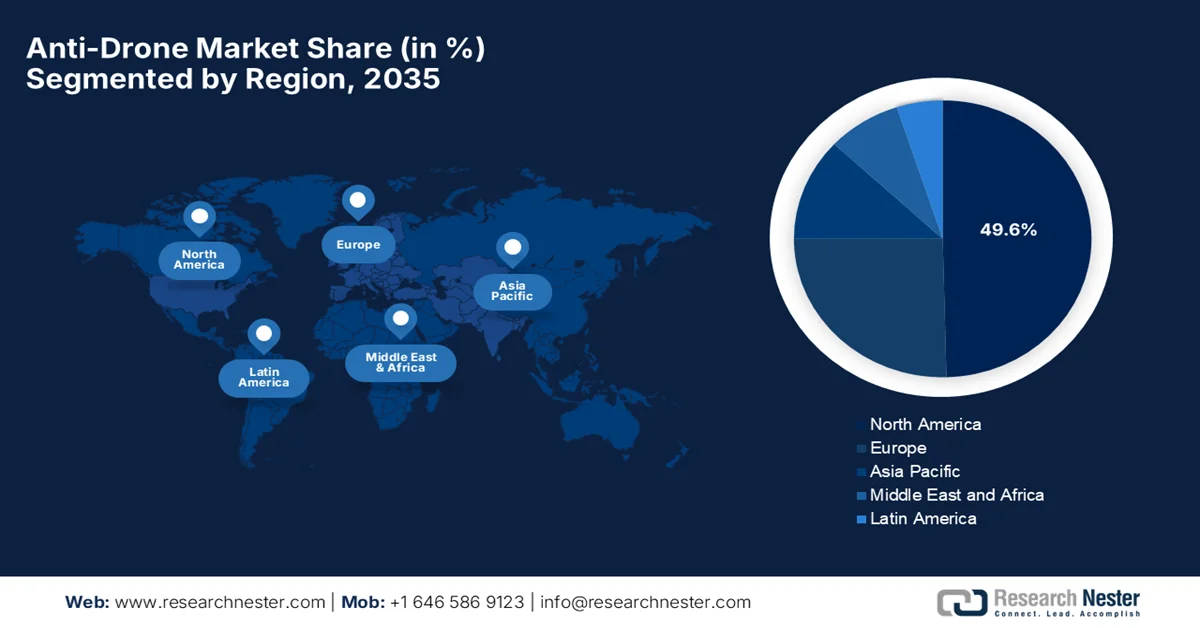

- Se prevé que Norteamérica domine el 49,6% del mercado antidrones para 2035, gracias al aumento de los presupuestos de defensa y al despliegue de sistemas avanzados multisensor contra drones en infraestructuras críticas, acelerado por la creciente amenaza de los drones a los activos energéticos.

- Se prevé que la región de Asia-Pacífico experimente la expansión más rápida en el período de pronóstico 2026-2035, impulsada por el aumento de las iniciativas gubernamentales y la adopción de tecnologías avanzadas de detección y mitigación de drones para la seguridad de las infraestructuras, estimuladas por el fortalecimiento de los marcos regulatorios y los programas de modernización de la defensa.

Información sobre el segmento:

- Se prevé que el segmento de inhibidores de radiofrecuencia en el mercado antidrones alcance una cuota de ingresos del 60,5 % para 2035, gracias a su fiabilidad operativa y su amplia implementación en sistemas de defensa impulsados por la necesidad de interrumpir los enlaces de comunicación de drones hostiles.

- Se prevé que el segmento terrestre mantenga una participación considerable en el período de pronóstico 2026-2035, reforzado por el creciente despliegue de sistemas estacionarios de defensa antidrones para infraestructuras críticas e instalaciones militares, impulsado por el aumento de las inversiones en infraestructuras de seguridad fijas.

Principales tendencias de crecimiento:

- Aumento de los presupuestos militares

- Crecimiento de los drones recreativos

Principales desafíos:

- Preocupaciones regulatorias y legales

- Ciberseguridad y vulnerabilidades del sistema

Principales actores: RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, Dedrone Holdings Inc., WhiteFox Defense Technologies, Inc., Fortem Technologies, Inc., The Boeing Company, Thales Group, Leonardo SpA, Saab AB, Rheinmetall AG, DroneShield Ltd., QinetiQ Group PLC, ELTA Systems Ltd., Sentrycs Ltd., Zen Technologies Ltd., Indrajaal Pvt. Ltd., Paras ANTI-Drone Technologies Pvt. Ltd., LIG Nex1 Co., Ltd., Rohde & Schwarz GmbH & Co. KG, Ondas Inc., Airbus Helicopters, Volatus Aerospace

Global Antidrones Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 3.500 millones de dólares

- Tamaño del mercado en 2026: ¿4.200 millones de dólares?

- Tamaño de mercado proyectado: 18.700 millones de dólares para 2035.

- Previsiones de crecimiento: 20,5% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (49,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, India, Reino Unido, Israel

- Países emergentes: Japón, Corea del Sur, Australia, Alemania, Francia

Last updated on : 8 September, 2025

Mercado de sistemas antidrones: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de los presupuestos militares: Los países de todo el mundo están incrementando su gasto militar para proteger sus fronteras y activos estratégicos, lo que constituye el principal factor que impulsa las inversiones en tecnologías antidrones. Según las estadísticas oficiales publicadas por el Instituto Internacional de Investigación para la Paz de Estocolmo en abril de 2025, el gasto militar mundial alcanzó la cifra de 2.718 mil millones de dólares en 2024, lo que representa un aumento interanual del 9,4%. Asimismo, se observa que el gasto militar ha crecido de forma continua durante 10 años, incrementándose un 37% entre 2015 y 2024, periodo en el que la carga militar mundial alcanzó el 2,5% del PIB mundial. Este aumento se debe a las crecientes tensiones geopolíticas, en particular a conflictos como la guerra entre Rusia y Ucrania y los conflictos en Oriente Medio, que pueden llevar a muchos países a incrementar aún más sus presupuestos de defensa, beneficiando así al mercado general de sistemas antidrones.

Gasto militar mundial en 2024: principales países que invierten, tendencias regionales y perspectivas sobre el gasto de la OTAN.

Dato clave | Valor |

Los 5 países que más gastan en defensa | Estados Unidos, China, Rusia, Alemania, India (60% del gasto mundial) |

gasto militar estadounidense | 997 mil millones de dólares |

gasto militar de China | 314 mil millones de dólares |

El gasto militar de Rusia | 149 mil millones de dólares (↑ 38%), 7,1% del PIB |

Gasto militar de Ucrania | 64.700 millones de dólares (↑ 2,9%), 34% del PIB, octavo mayor gastador. |

Gasto militar total en Europa | 693 mil millones de dólares (↑ 17%), todos los países ↑ excepto Malta |

Gasto total de la OTAN | 1.506 mil millones de dólares (55% del total mundial), OTAN europea: 454 mil millones de dólares |

Miembros de la OTAN ≥2% del PIB en gastos militares | 18 miembros (frente a los 11 de 2023) |

Fuente: SIPRI

- Crecimiento de los drones recreativos: El número de drones utilizados en agricultura, logística, fotografía, vigilancia y construcción está creciendo a un ritmo acelerado. Esto aumenta el riesgo de violaciones del espacio aéreo y de la privacidad, lo que impulsa a las organizaciones a adoptar soluciones antidrones. En febrero de 2026, la Oficina de Información de Prensa (PIB) informó que India ha creado un ecosistema de drones regulado que alberga más de 38.500 drones registrados y 39.890 pilotos remotos certificados por la DGCA, lo que permite aplicaciones en agricultura, infraestructura, gestión de desastres, ferrocarriles y defensa. Iniciativas gubernamentales como el programa SVAMITVA y Namo Drone Didi han aprovechado los drones para estudios de tierras, gestión de cultivos y empoderamiento de grupos de autoayuda de mujeres, mientras que políticas como el Reglamento de Drones de 2021 y sus enmiendas posteriores han simplificado las regulaciones, ampliado las operaciones comerciales y permitido una adopción generalizada, lo que indica un enorme potencial de crecimiento para el mercado antidrones.

- Incremento de la I+D y la colaboración industrial: Las empresas de defensa y las tecnológicas colaboran para desarrollar sistemas antidrones de última generación. Además, las inversiones en IA, el aprendizaje automático y las tecnologías de fusión de sensores están impulsando el crecimiento del mercado antidrones. En marzo de 2025, Raytheon, filial de RTX, anunció la obtención de un contrato adicional del Comando de Futuros del Ejército de EE. UU. para perfeccionar su Entorno de Demostración y Análisis Rápido de Campañas (RCADE) para el modelado y la simulación a gran escala de operaciones multidominio. La compañía también afirmó que esta colaboración permite la experimentación continua, lo que posibilita que el Ejército integre amenazas reales con análisis basados en IA para fundamentar el diseño estratégico de la fuerza y la toma de decisiones, impactando positivamente en el crecimiento del mercado antidrones.

Desafíos

- Consideraciones regulatorias y legales: El mercado antidrones debe sortear obstáculos regulatorios y legales sumamente complejos, influenciados por las restricciones a las operaciones antidrones en el espacio aéreo civil. La mayoría de los países cuentan con leyes estrictas que regulan el uso de tecnologías de interferencia y neutralización de drones, dado que estas pueden interferir con las comunicaciones y la seguridad pública. En este contexto, la obtención de autorizaciones para su despliegue requiere largos procesos de certificación gubernamental, especialmente en el caso de aeropuertos, áreas urbanas e infraestructuras críticas. Por lo tanto, las empresas que operan en este sector deben garantizar el cumplimiento de las leyes de espacio aéreo locales, nacionales e internacionales, manteniendo al mismo tiempo la eficacia operativa. En consecuencia, estas complejidades legales pueden retrasar el despliegue de productos, aumentar los costos de cumplimiento y limitar la expansión del mercado antidrones.

- Ciberseguridad y vulnerabilidades del sistema: Los sistemas antidrones están conectados en red y se basan en IA, lo que los hace altamente vulnerables a ciberataques, piratería informática y suplantación de identidad. Si los adversarios comprometen las capacidades de detección y seguimiento, los drones podrían eludir las defensas o secuestrar los sistemas antidrones, lo que a su vez genera riesgos operativos en el mercado antidrones. La integración de análisis en la nube, software de mando y control y plataformas autónomas representa vectores de ataque adicionales. Garantizar protocolos de ciberseguridad robustos, cifrado y resistencia frente a contramedidas electrónicas es un desafío constante que limita el crecimiento de este sector. Las empresas deben invertir en modelado de amenazas, pruebas de penetración y monitorización en tiempo real para mantener la integridad del sistema.

Tamaño y pronóstico del mercado de sistemas antidrones:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

CAGR |

20,5% |

|

Tamaño del mercado del año base (2025) |

3.500 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

18.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas antidrones:

Análisis del segmento tecnológico

Se espera que el inhibidor de radiofrecuencia (RF) sea el segmento dominante, capturando el 60,5 % de los ingresos en el mercado antidrones durante el período previsto. Estos inhibidores funcionan interrumpiendo los canales de comunicación entre un dron hostil y su operador, incluyendo transmisiones de vídeo, telemetría, sistemas de mando, control y navegación, lo que obliga al dron a regresar a su base o lo inmoviliza. Su fiabilidad, simplicidad y eficacia lo han convertido en la tecnología antidrones más dominante y ampliamente adoptada entre los usuarios militares y de seguridad. En febrero de 2025, Adani Defence & Aerospace, en colaboración con la DRDO, anunció la presentación del sistema antidrones montado en vehículo de la India, una iniciativa público-privada en el marco de la Transferencia de Tecnología de la DRDO. El sistema integra láseres de alta energía, inhibidores, radar, sensores electroópticos y un cañón de 7,62 mm en una plataforma móvil 4x4 para la detección, seguimiento y neutralización en tiempo real de drones a una distancia de hasta 10 km.

Análisis del segmento de plataforma

En el segmento de plataformas, el segmento terrestre experimentará un crecimiento considerable en el mercado antidrones durante el período analizado. Este crecimiento se debe principalmente al aumento de las inversiones en sistemas de defensa estacionarios para infraestructuras críticas e instalaciones militares. Su escalabilidad y eficacia en la cobertura de grandes áreas avalan el fuerte crecimiento del segmento en los próximos años. En este sentido, Zen Technologies Limited informó en junio de 2024 que había entregado su Sistema Antidrones Hard-Kill (Zen ADS HK) al Colegio de Defensa Aérea del Ejército en Odisha, mejorando así las capacidades de defensa de la India contra las amenazas de drones. La compañía también indicó que el sistema integra un sistema de seguimiento electroóptico, un telémetro láser y compatibilidad con plataformas de armas automáticas, lo que proporciona una neutralización precisa de drones en cualquier condición climática. Por lo tanto, con estos continuos avances, el segmento está ganando mayor visibilidad en el mercado de soluciones de defensa.

Análisis del segmento de uso final

Según el segmento de uso final, se prevé que el subsegmento de gobierno y defensa experimente un crecimiento significativo en el mercado antidrones para finales de 2035. El aumento de los presupuestos de defensa y la creciente inversión en la modernización de las capacidades militares son los principales factores que impulsan el liderazgo de este subsegmento. Las crecientes amenazas de los sistemas aéreos no tripulados han puesto de manifiesto la necesidad de tecnologías de defensa antidrones, lo que a su vez anima a los gobiernos a adquirir o desarrollar soluciones robustas. Además, conflictos como la guerra entre Rusia y Ucrania demuestran la importancia y la eficacia de los sistemas antidrones en la guerra moderna, lo que permite que más países integren estas tecnologías en su infraestructura de defensa. Asimismo, esta tendencia, junto con un mayor enfoque en la protección de activos críticos, posiciona al segmento de gobierno y defensa a la vanguardia del crecimiento, con una fuerte adopción prevista tanto en economías desarrolladas como emergentes.

Nuestro análisis exhaustivo del mercado antidrones incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Plataforma |

|

Uso final |

|

Método |

|

Tipo de sistema |

|

Tipo de componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas antidrones: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica sea el mayor mercado regional, con una cuota del 49,6 % para finales de 2035. El mercado antidrones en Norteamérica se ve impulsado por el creciente gasto en defensa, el despliegue avanzado de sistemas antidrones en aeropuertos e infraestructuras críticas, y la continua adopción de sistemas multisensor con inteligencia artificial. Según anunció Fortem Technologies en diciembre de 2025, se asoció con Southern States LLC para mejorar la protección de la red eléctrica estadounidense contra las amenazas de drones mediante la integración del radar TrueView, el software SkyDome y los interceptores DroneHunter de Fortem en la línea de productos Airspace Awareness de Southern States. Además, esta colaboración proporciona a las empresas de servicios públicos soluciones avanzadas basadas en IA para detectar, rastrear y neutralizar drones no autorizados, centrándose en la infraestructura crítica de la red eléctrica. Por lo tanto, el aumento de las amenazas de drones a los activos energéticos representa una gran oportunidad de crecimiento para el mercado antidrones de la región.

El mercado estadounidense de sistemas antidrones presenta un mayor potencial de crecimiento, impulsado por la evolución tecnológica, principalmente debido a la creciente preocupación por la seguridad nacional y al aumento de la actividad aérea no autorizada cerca de sitios sensibles. El panorama del país se está transformando gracias a la creciente inversión gubernamental en defensa y seguridad nacional, centrada principalmente en sistemas que utilizan la interrupción electrónica, la interceptación cinética y la precisión láser. En febrero de 2026, el Departamento de Guerra de EE. UU. informó que el Grupo de Trabajo Conjunto Interinstitucional 401, creado para ofrecer rápidamente capacidades contra sistemas aéreos no tripulados (UAS), había logrado seis meses de progreso significativo al acelerar el despliegue de sistemas y clarificar las políticas para proteger sitios militares críticos de las amenazas de drones. Asimismo, destacó que este grupo de trabajo mejoró la defensa nacional mediante soluciones escalables, adquisiciones centralizadas y la coordinación con las fuerzas del orden para la concesión de subvenciones que apoyan eventos importantes como la Copa Mundial de la FIFA 2026.

Asignaciones presupuestarias de defensa de EE. UU. para el año fiscal 2025 destinadas a programas de lucha contra sistemas de aeronaves no tripuladas (Counter-UAS).

Cuenta | Línea | Título del elemento de línea | Solicitud del Departamento de Defensa (millones de USD) | La Cámara de Representantes aprobó el proyecto de ley HR 8070 (millones de USD). | Informe del SASC sobre el proyecto de ley S. 4638 (millones de USD) | Legislación promulgada PL 118-159 (millones de USD) |

Adquisición de misiles, Ejército | 010 | Sistemas de interceptación de aeronaves no tripuladas pequeñas contramedidas | 117.4 | 314.8 | 202.2 | 302.3 |

Otras adquisiciones, Ejército | 078 | Sistemas antiaéreos pequeños contrarrestados | 280.1 | 445.5 | 345.6 | 280.1 |

Adquisiciones, Cuerpo de Marines | 010 | Defensa aérea terrestre | 369.3 | 333.3 | 369.3 | 364.3 |

Investigación, Desarrollo, Pruebas y Evaluación, Ejército | 078 | Defensa aérea de corto alcance con maniobras | 315.8 | 253.2 | 315.8 | 284,5 |

Investigación, Desarrollo, Pruebas y Evaluación, Ejército | 088 | Desarrollo avanzado de sistemas antiaéreos pequeños no tripulados | 60 | 64,5 | 80 | 80 |

Investigación, Desarrollo, Pruebas y Evaluación, Ejército | 155 | Sistemas de defensa contra aeronaves no tripuladas pequeñas: desarrollo y demostración. | 59.6 | 59.6 | 64.1 | 64.1 |

Investigación, Desarrollo, Pruebas y Evaluación, Armada | 205 | Sistemas de armas de defensa aérea del Cuerpo de Marines | 74.1 | 88.2 | 74.1 | 88.5 |

Fuente: Congress.gov

El sólido respaldo gubernamental y un entorno regulatorio más flexible para las operaciones legítimas con drones son responsables del auge del mercado antidrones en Canadá . El sector de defensa del país ha acelerado la adquisición de sistemas antidrones para respaldar los compromisos internacionales y proteger al personal en el extranjero. A partir de julio de 2025, el programa IDEaS de Canadá, dependiente del Departamento de Defensa Nacional y las Fuerzas Armadas Canadienses, asignó fondos para proyectos innovadores de Sistemas Antidrones para detectar y neutralizar microdrones y minidrones, con una financiación inicial de hasta 375 000 USD durante 9 meses y un posible apoyo posterior de hasta 1 500 000 USD para conceptos prometedores. La ronda de 2024 incluyó iniciativas como el Sistema de Caza Autónoma Defensiva de Enjambres de Lockheed Martin Canada, el Interceptor de Drones de TensorOne y el sistema ACID-DL de la Universidad Queen's para respaldar soluciones escalables, con inteligencia artificial y basadas en láser que se integran en sistemas de mando y control militares más amplios.

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado antidrones en Asia-Pacífico registre el mayor crecimiento entre 2026 y 2035. El ritmo de progreso de la región en este sector está fuertemente influenciado por los gobiernos y el sector privado, que están adoptando tecnologías avanzadas de detección y mitigación para proteger la infraestructura crítica y las áreas urbanas de las actividades no autorizadas con drones. En enero de 2026, el gobierno de Australia informó que fortaleció las capacidades antidrones del país mediante la promulgación del Reglamento de Enmienda de Defensa de 2025, lo que faculta a las Fuerzas de Defensa Australianas (ADF) y a las fuerzas del orden para detectar, inhabilitar o destruir drones que representen una amenaza. También declaró que se establecieron un panel asesor de la industria y el Panel Permanente de Ofertas del Proyecto de Defensa Land 156 para acelerar el desarrollo y el despliegue de tecnologías CsUAS, mejorando así la protección de la infraestructura crítica y la seguridad nacional. Por lo tanto, estas iniciativas reflejan un impulso para incorporar soluciones antidrones avanzadas en todas las operaciones de defensa y gubernamentales.

El énfasis en la innovación tecnológica autóctona impulsa el mercado antidrones en China . El gobierno chino ha invertido constantemente en el desarrollo de ciudades inteligentes con marcos de seguridad reforzados, lo que ha propiciado un mayor despliegue de soluciones automatizadas de detección y neutralización de drones. Según datos gubernamentales publicados en septiembre de 2025, China exhibió sus sistemas antidrones durante el desfile militar del Día de la Victoria en Pekín, que incluían un sistema integrado de misiles y cañones antidrones, armas láser de alta energía y armas de microondas de alta potencia. Esta demostración puso de relieve las avanzadas capacidades antidrones del Ejército Popular de Liberación, impulsadas por el Estado, y su papel fundamental en la modernización de la defensa nacional, contribuyendo así a una mayor expansión del mercado antidrones.

Existe una enorme oportunidad para el mercado indio de sistemas antidrones, que se beneficia del auge de las colaboraciones público-privadas centradas en el desarrollo de tecnologías antidrones de fabricación nacional. El impulso del gobierno hacia la autosuficiencia en la fabricación de defensa y la creciente concienciación sobre las amenazas de drones en regiones fronterizas sensibles aceleran la adopción de plataformas antidrones móviles y montadas en vehículos. Según un artículo publicado por la Oficina de Información de Prensa (PIB) en mayo de 2025, la Operación SINDOOR subraya la autosuficiencia tecnológica del país en materia de seguridad nacional al combinar drones de fabricación nacional, sistemas antidrones y redes avanzadas de defensa aérea con el objetivo principal de neutralizar con precisión las amenazas transfronterizas. Además, la operación demostró una integración adecuada de plataformas tradicionales y modernas, guerra electrónica y apoyo satelital, garantizando un impacto mínimo en la infraestructura civil y militar, lo que la hace idónea para el crecimiento del mercado de sistemas antidrones.

Sector de defensa y drones de la India: datos oficiales del gobierno, producción, exportaciones y crecimiento estratégico (2023-2029)

Métrico | Valor (USD) | Notas |

Proyección del mercado indio de drones | 11 mil millones | Para 2030 |

Cuota de mercado global de drones | 12,2% | Para 2030 |

Exportaciones de defensa, ejercicio fiscal 2024-25 | 2.83 mil millones | Incremento de 34 veces desde 2013-14. |

Producción de defensa indígena, año fiscal 2023-24 | 15.24 mil millones | Producción nacional récord |

Exportaciones de equipos de defensa de objetivos para 2029 | 6 mil millones | Parte de la iniciativa Make in India |

Producción de sistemas de defensa de objetivos para 2029 | 36 mil millones | Enfócate en la autosuficiencia |

Fuente : PIB

Análisis del mercado europeo

El mercado de sistemas antidrones en Europa está experimentando un crecimiento significativo, alcanzando la segunda mayor cuota de ingresos durante el período previsto. Este crecimiento se debe principalmente al sólido respaldo regulatorio y al establecimiento de marcos estandarizados para el uso de drones y las contramedidas. Las iniciativas de colaboración entre los estados miembros promueven el intercambio de información y el desarrollo conjunto de tecnologías interoperables contra sistemas aéreos no tripulados (UAS), lo que fortalece la capacidad del continente para proteger eficazmente las infraestructuras críticas. En este contexto, Ondas Holdings anunció en diciembre de 2025 que había obtenido un segundo pedido de sistemas antidrones por valor de 8,2 millones de dólares de una importante autoridad de seguridad europea para desplegar sistemas Iron Drone Raider en otro aeropuerto internacional, ampliando así su presencia en la protección de infraestructuras críticas. El sistema autónomo, integrado por Airobotics, proporciona detección, evaluación y neutralización en tiempo real de amenazas de drones mediante una arquitectura multicapa que combina capacidades cinéticas, cibernéticas y de detección.

La prioridad otorgada al avance de las tecnologías de fusión multisensor y la integración de la ciberdefensa impulsa eficazmente el mercado antidrones en Alemania . El floreciente sector de defensa nacional está transformando este mercado, donde empresas como Rheinmetall AG y Hensoldt AG lideran el desarrollo de sensores electrónicos avanzados y sistemas de radar integrados. Esta expansión se ve respaldada por una importante inversión gubernamental y la participación en colaboraciones internacionales de defensa, especialmente en el marco de los programas de modernización de la OTAN. En febrero de 2026, el gobierno federal informó que el Bundestag alemán aprobó enmiendas a la Ley de Seguridad Aérea con el objetivo principal de reforzar la defensa contra drones, otorgando a las fuerzas armadas mayores facultades para colaborar con la policía en la lucha contra la actividad ilícita de drones. Asimismo, se indica que las reformas simplifican y agilizan la toma de decisiones para el despliegue de apoyo militar, transfiriendo la autoridad al Ministerio Federal de Defensa.

El aumento de las inversiones en investigación y desarrollo subraya el crecimiento del mercado antidrones en el Reino Unido . El gobierno británico apoya soluciones innovadoras combinando la guerra electrónica y la interceptación cinética para abordar el uso indebido de drones en entornos urbanos. Además, las mayores medidas de seguridad para grandes concentraciones públicas y centros de transporte impulsan la demanda de tecnologías antidrones versátiles y escalables. En febrero de 2026, el gobierno británico anunció que el personal de defensa recibiría nuevas facultades en virtud del Proyecto de Ley de las Fuerzas Armadas para neutralizar drones no autorizados que amenazaran las instalaciones militares del Reino Unido. Esto se vio seguido por un fuerte aumento a 266 incidentes en 2025, el doble que el año anterior. La legislación faculta al personal autorizado para neutralizar drones aéreos, terrestres y marítimos sin asistencia policial, reforzando así la seguridad de las bases. Respaldadas por una inversión de aproximadamente 270 millones de dólares en sistemas antidrones, estas medidas forman parte de un esfuerzo más amplio para hacer cumplir las restricciones del espacio aéreo y proteger la infraestructura de defensa británica.

Principales actores del mercado antidrones:

- Corporación RTX (EE. UU.)

- Corporación Lockheed Martin (EE. UU.)

- Corporación Northrop Grumman (EE. UU.)

- Dedrone Holdings Inc. (EE. UU.)

- WhiteFox Defense Technologies, Inc. (EE. UU.)

- Fortem Technologies, Inc. (EE. UU.)

- La compañía Boeing (EE. UU.)

- Grupo Thales (Francia)

- Leonardo SpA (Italia)

- Saab AB (Suecia)

- Rheinmetall AG (Alemania)

- DroneShield Ltd. (Australia)

- QinetiQ Group PLC (Reino Unido)

- ELTA Systems Ltd. (Israel)

- Sentrycs Ltd. (Israel)

- Zen Technologies Ltd. (India)

- Indrajaal Pvt. Ltd. (India)

- Paras ANTI-Drones Technologies Pvt. Ltd. (India)

- LIG Nex1 Co., Ltd. (Corea del Sur)

- Rohde & Schwarz GmbH & Co. KG (Alemania)

- Ondas Inc. (EE. UU.)

- Airbus Helicopters (Francia)

- Volatus Aerospace (Canadá)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- RTX Corporation, a través de sus divisiones Raytheon Technologies y Collins Aerospace, es una fuerza dominante en este campo que se beneficia de una amplia cartera de soluciones de radar, guerra electrónica y contramedidas antidrones, tanto cinéticas como no cinéticas. La compañía se beneficia de contratos de defensa globales para invertir fuertemente en sistemas de fusión de sensores y energía dirigida.

- Lockheed Martin Corporation también desempeña un papel fundamental en este campo, aprovechando décadas de investigación y desarrollo aeroespacial y de defensa para ofrecer sistemas avanzados de lucha contra drones que combinan tecnologías de radar y de interferencia electrónica. Sus soluciones se implementan cada vez más en programas de defensa militares y de aliados.

- Dedrone Holdings Inc. se distingue como líder en innovación en software de seguridad del espacio aéreo y plataformas de fusión de sensores. Estas plataformas se centran en la detección y mitigación de drones no autorizados mediante análisis basados en inteligencia artificial, integración en la nube y fusión de datos multisensor.

- Thales Group aprovecha su profundo conocimiento en electrónica aeroespacial, sistemas de radar y comunicaciones seguras para desarrollar soluciones antidrones adaptadas a clientes de infraestructuras críticas, aviación civil y defensa. Además, la empresa prioriza los despliegues globales y las colaboraciones estratégicas con integradores regionales para fortalecer la interoperabilidad y la presencia local.

- DroneShield Ltd. es una empresa especializada en tecnología antidrones, reconocida por sus sistemas de detección e interferencia basados en radiofrecuencia y sus herramientas portátiles de mitigación, como los dispositivos DroneGun y DroneSentry. Las soluciones de la empresa están diseñadas para un despliegue rápido por parte de unidades de defensa, fuerzas del orden y protección de infraestructuras en todo el mundo.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global de sistemas antidrones:

El mercado antidrones alberga tanto a las principales empresas de defensa como a firmas tecnológicas especializadas que realizan importantes inversiones en I+D, integración de IA y arquitecturas multisensor para diferenciar su oferta de productos. Por otro lado, los pioneros consolidados del sector aeroespacial y de defensa se centran en ampliar sus carteras de productos y contratos gubernamentales, mientras que los innovadores ágiles se enfocan en tecnologías avanzadas de detección, guerra electrónica y mitigación autónoma. Las iniciativas estratégicas, como las alianzas, las adquisiciones y la integración multidominio, son comunes, ya que los actores del mercado se concentran en expandir su presencia global y mejorar la interoperabilidad con sistemas aéreos y de campo de batalla más amplios. En enero de 2026, HENSOLDT y TYTAN Technologies anunciaron la firma de un Memorando de Entendimiento para colaborar en sistemas antidrones y protección de infraestructuras críticas, creando así soluciones de rápida implementación y probadas en el campo de batalla.

Panorama corporativo del mercado antidrones:

Desarrollos Recientes

- En marzo de 2026, Ondas Inc. notificó que su filial, Airobotics Ltd., recibió un pedido inicial de 20 millones de dólares como contratista principal para un programa plurianual de protección fronteriza autónoma basada en inteligencia artificial. El programa desplegará drones, software de mando y control e infraestructura terrestre integrada para la defensa de las fronteras nacionales.

- En marzo de 2026, Airbus Helicopters informó que su filial, Survey Copter, había sido seleccionada por la Agencia Europea de Defensa para el proyecto M2UAS, un programa de 48 meses con un presupuesto de 1,2 millones de dólares para desarrollar una aeronave híbrida multimisión no tripulada basada en la plataforma Capa-X.

- En marzo de 2026, Volatus Aerospace anunció el lanzamiento de SKYDRA, su primera plataforma de software como servicio (SaaS) para la planificación operativa y la simulación de sistemas contra aeronaves no tripuladas.

- Report ID: 3095

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.