Perspectivas del mercado de recubrimientos anticorrosión:

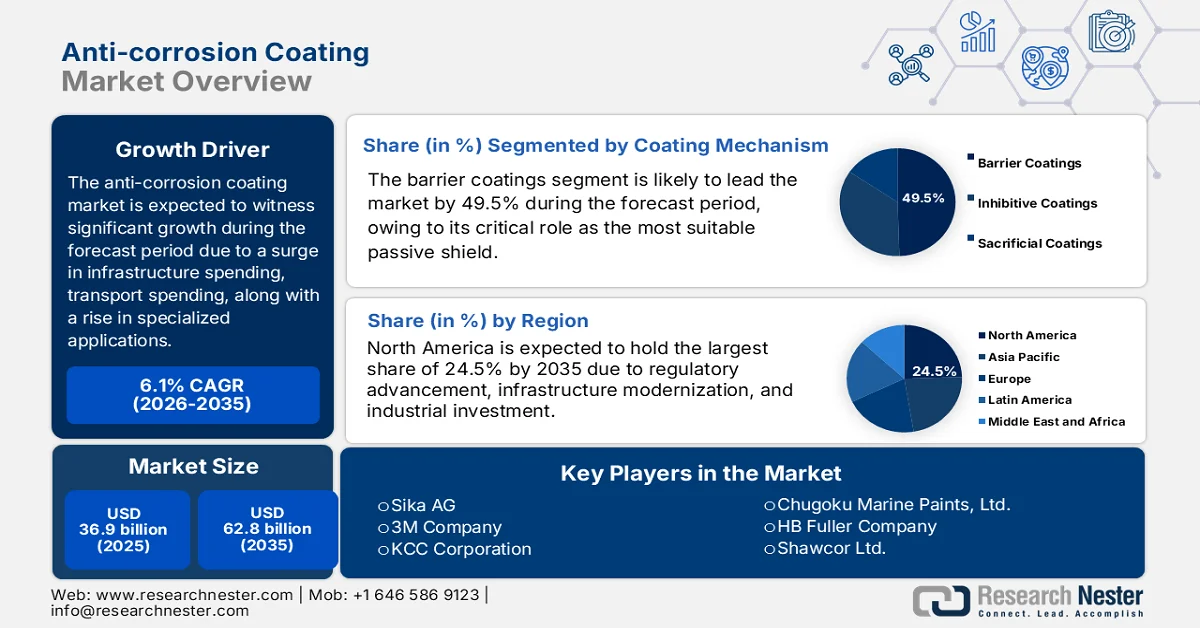

El mercado de recubrimientos anticorrosivos alcanzó un valor superior a los 36.900 millones de dólares en 2025 y se prevé que llegue a los 62.800 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 6,1% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de recubrimientos anticorrosivos será de 39.100 millones de dólares.

El mercado mundial de recubrimientos anticorrosivos se está transformando debido a la convergencia de factores que van más allá de los básicos de la producción de energía y el gasto en infraestructura. Estos factores incluyen el auge de las aplicaciones especializadas, el impacto transformador de la digitalización en la gestión de activos, la necesidad económica de optimizar el costo del ciclo de vida y la volatilidad de los precios de las materias primas. Según las estadísticas oficiales publicadas por la OCDE en junio de 2025, casi una cuarta parte de los países con información disponible (8 de 33 países, es decir, el 24%) exigen planes de gestión de activos regulados o legales. Además, los instrumentos de financiación avanzados tienden a proporcionar inversión para el mantenimiento de infraestructura, con subvenciones y subsidios (29%, es decir, el 88%), junto con la generación de ingresos a largo plazo a partir de los activos actuales, lo que favorece el crecimiento del mercado.

Además, la integración de tecnologías de recubrimientos inteligentes y autorreparables, la proliferación de formulaciones basadas en nanotecnología, el desarrollo de sistemas de recubrimiento multifuncionales y un cambio repentino hacia soluciones de ingeniería específicas para cada aplicación son ciertas tendencias que impulsan el mercado mundial de recubrimientos anticorrosivos. Según un artículo publicado por la Asociación Americana de Recubrimientos en 2026, la industria mundial de recubrimientos inteligentes, que comprende recubrimientos autolimpiables, autorreparables y autoestratificantes, tenía un valor de 885,5 millones de dólares, alcanzando una estimación de 1.000 millones de dólares para 2024. Además, los catalizadores bloqueados convencionales requieren temperaturas elevadas, que oscilan entre 120 y 150 grados Celsius. Por otro lado, al encapsular fácilmente los catalizadores desbloqueados en un termoplástico, la matriz polimérica se funde a una temperatura más baja, entre 60 y 75 grados Celsius, lo que impulsa la expansión del mercado.

Clave Recubrimiento anticorrosión Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

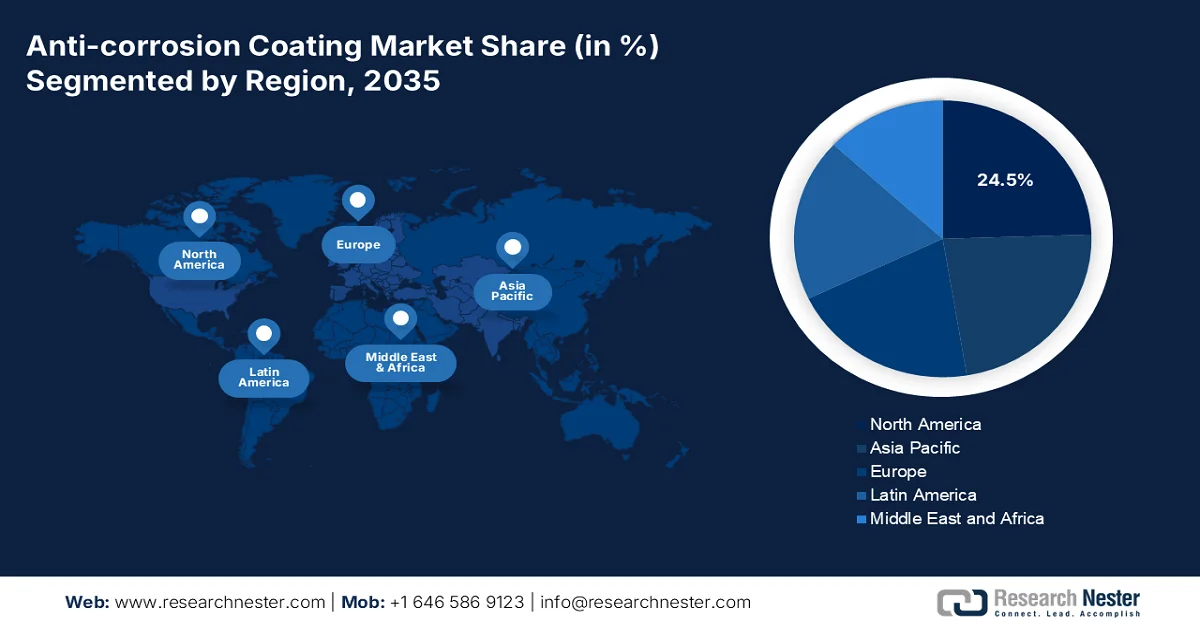

- Se prevé que Norteamérica alcance una cuota del 24,5 % en el mercado de recubrimientos anticorrosivos para 2035, impulsada por la modernización a gran escala de las infraestructuras, el aumento de la reinversión industrial y la expansión de las inversiones en energías limpias y rehabilitación.

- Se prevé que Europa se convierta en la región de mayor crecimiento durante el período 2026-2035, debido a las estrictas regulaciones ambientales y a la aceleración de la transición hacia tecnologías de recubrimiento sostenibles de alto contenido en sólidos y a base de agua.

Información sobre el segmento:

- Se prevé que el subsegmento de recubrimientos de barrera del mercado de recubrimientos anticorrosivos alcance una cuota del 49,5 % para 2035, impulsado por su capacidad para actuar como un escudo pasivo que protege los sustratos del oxígeno, la humedad y los electrolitos.

- Los recubrimientos a base de solventes están en camino de obtener la segunda mayor cuota de mercado entre 2026 y 2035, impulsados por una adhesión superior, durabilidad y alto rendimiento en entornos hostiles y con alta humedad.

Principales tendencias de crecimiento:

- Expansión de la energía marina

- Mayor electrificación del transporte

Principales desafíos:

- Regulaciones ambientales estrictas y costos de cumplimiento

- Volatilidad de los precios de las materias primas e interrupciones en la cadena de suministro

Principales actores: PPG Industries (EE. UU.), AkzoNobel (Países Bajos), The Sherwin-Williams Company (EE. UU.), BASF SE (Alemania), RPM International Inc. (EE. UU.), Nippon Paint Holdings Co., Ltd. (Japón), Jotun (Noruega), Axalta Coating Systems (EE. UU.), Hempel A/S (Dinamarca), Kansai Paint Co., Ltd. (Japón), Sika AG (Suiza), 3M Company (EE. UU.), KCC Corporation (Corea del Sur), Chugoku Marine Paints, Ltd. (Japón), HB Fuller Company (EE. UU.), Shawcor Ltd. (Canadá), DAW SE (Alemania), Cromology (Francia), Carpoly Chemical Group Co., Ltd. (China), Berger Paints India Limited (India), BirlaNu (India), RuggON (Taiwán).

Global Recubrimiento anticorrosión Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 36.900 millones de dólares

- Tamaño del mercado en 2026: 39.100 millones de dólares

- Tamaño de mercado proyectado: 62.800 millones de dólares para 2035.

- Previsiones de crecimiento: 6,1% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (24,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, Indonesia, Vietnam, México

Last updated on : 12 March, 2026

Mercado de recubrimientos anticorrosión: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de la energía eólica marina: La transición mundial hacia las formas más modernas de producción de energía es uno de los principales impulsores de la demanda del mercado de recubrimientos anticorrosivos. Según las estadísticas oficiales publicadas por la Ember Energy Organization en octubre de 2025, se prevé que el despliegue de energía eólica marina aumente considerablemente, casi triplicándose para finales de 2030, pasando de 83 GW a 238 GW. Además, 88 países han identificado potencial eólico marino, junto con 11 planes de desarrollo en marcha. Asimismo, en Estados Unidos, se prevé el desarrollo de casi 5,8 GW de energía eólica marina entre 2025 y 2029, cifra que se basa en los 5 proyectos actualmente en construcción, lo que repercute positivamente en el crecimiento y la expansión del mercado de recubrimientos anticorrosivos.

- Mayor electrificación del transporte: El cambio internacional hacia los vehículos eléctricos está generando exigencias nuevas y crecientes en materia de protección contra la corrosión, lo que repercute positivamente en el mercado de recubrimientos anticorrosivos. Según un artículo publicado por la CEPE en mayo de 2025, el sector del transporte es uno de los principales responsables de las emisiones globales de gases de efecto invernadero, representando el 23 % de las emisiones de dióxido de carbono derivadas de la energía. Además, se ha observado un aumento en las ventas de automóviles eléctricos, superando los 10 millones en 2022, y que se disparó un 35 % adicional en 2023, alcanzando los 14 millones de unidades. Asimismo, el considerable crecimiento de los automóviles eléctricos ha influido positivamente en la participación industrial dentro del sector automovilístico total, pasando de aproximadamente el 4 % de las ventas totales de automóviles al 14 % en 2022, impulsando así el desarrollo del mercado.

- Enfoque en el superciclo de renovación de infraestructura en las economías desarrolladas: El aspecto del desarrollo de infraestructura en las economías emergentes es un impulsor bien conocido, así como un impulsor poderoso y distintivo, enfocado en el superciclo de renovación. Según datos publicados por la OCDE, a partir de 2023, la inversión en infraestructura ascendió a USD 14.7 mil millones en Alemania, seguida de USD 14.4 mil millones en Francia, USD 13.2 mil millones en Japón y USD 10.7 mil millones en Australia. Además, según estimaciones gubernamentales publicadas por el PIB Government en febrero de 2025, la inversión general en infraestructura en India ha aumentado significativamente, con contribuciones de los sectores público y privado que configuran deliberadamente la trayectoria de crecimiento basada en una generosa asignación presupuestaria de USD 120.5 mil millones, impulsando así la exposición del mercado de recubrimientos anticorrosivos.

Desafíos

- Regulaciones ambientales estrictas y costos de cumplimiento: El desafío más importante que enfrenta el mercado de recubrimientos anticorrosivos es la creciente presión regulatoria en materia de emisiones de compuestos orgánicos volátiles (COV). Organismos reguladores a nivel mundial, incluyendo la Agencia de Protección Ambiental (EPA) en EE. UU. y Europa a través de su Directiva de Emisiones Industriales y el marco REACH, están implementando estándares de emisión cada vez más estrictos que impactan directamente en las formulaciones de recubrimientos. Estas regulaciones han generado costos de cumplimiento que han aumentado deliberadamente para los fabricantes en los últimos cinco años, y muchas regiones han prohibido ciertos solventes por completo. Esta carga financiera va mucho más allá de los simples costos de reformulación, impactando negativamente el crecimiento del mercado.

- Volatilidad de los precios de las materias primas e interrupciones en la cadena de suministro: El mercado de recubrimientos anticorrosivos se enfrenta a desafíos persistentes y cada vez mayores debido a la fluctuación de los precios de las materias primas y las interrupciones en la cadena de suministro, que amenazan la rentabilidad y la estabilidad operativa. Componentes clave esenciales para las formulaciones de recubrimientos, como resinas epoxi, poliuretanos, dióxido de titanio, disolventes especiales, pigmentos y materiales a base de zinc, han experimentado aumentos de precio en los últimos años, lo que ha reducido los márgenes de los fabricantes a lo largo de la cadena de valor. Esta volatilidad se debe a múltiples factores interconectados. Las tensiones geopolíticas, en particular el conflicto entre Rusia y Ucrania, han perturbado los mercados energéticos y las cadenas de suministro de productos químicos a nivel mundial. Además, las políticas comerciales y los regímenes arancelarios añaden otra capa de complejidad, lo que dificulta la expansión del mercado.

Tamaño y pronóstico del mercado de recubrimientos anticorrosión:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,1% |

|

Tamaño del mercado del año base (2025) |

36.900 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

62.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de recubrimientos anticorrosión:

Análisis del segmento del mecanismo de recubrimiento

Se prevé que el subsegmento de recubrimientos de barrera, que forma parte del segmento de mecanismos de recubrimiento, alcance la mayor cuota de mercado, un 49,5%, en el mercado de recubrimientos anticorrosivos para finales de 2035. El crecimiento de este subsegmento se debe en gran medida a su función como escudo pasivo que protege los sustratos del oxígeno, los electrolitos y la humedad para combatir la oxidación. Según las estadísticas oficiales publicadas por la NLM en septiembre de 2022, se ha producido un aumento del 2,1% en el consumo de papel de embalaje, así como del 3,1% en el de papel doméstico y sanitario, especialmente en Europa. Esto demuestra una utilización más ecológica de materiales y recubrimientos de embalaje poliméricos derivados del petróleo. Además, los recubrimientos de barrera fabricados con biopolímeros naturales y renovables pueden aplicarse fácilmente a los materiales de embalaje de papel, lo que contribuye a impulsar el crecimiento de este subsegmento.

Análisis del segmento tecnológico

Según la tecnología, se prevé que el segmento de recubrimientos a base de solventes en el mercado de recubrimientos anticorrosivos represente la segunda mayor cuota de mercado durante el período de pronóstico. El crecimiento de este segmento se ve impulsado principalmente por su desempeño en entornos húmedos y hostiles, su durabilidad y su adhesión superior. Además, su liderazgo sostenido en el mercado se debe a sus características de rendimiento superiores en entornos exigentes, ofreciendo una adhesión, formación de película y resistencia química sin precedentes que las tecnologías alternativas aún no han logrado replicar por completo. Asimismo, este crecimiento se ve reforzado por la flexibilidad de formulación avanzada, que permite a los fabricantes diseñar recubrimientos para requisitos de rendimiento específicos mediante tecnologías sofisticadas de química de resinas y reticulación, lo que repercute positivamente en el segmento a nivel mundial.

Análisis de segmentos de tipo

Al final del plazo estipulado, se espera que el subsegmento de recubrimientos epoxi, parte del segmento de tipos, ocupe la tercera mayor cuota del mercado de recubrimientos anticorrosivos. El desarrollo de este subsegmento se atribuye en gran medida a su protección de barrera duradera, su alta resistencia química y su excepcional adhesión a electrolitos, oxígeno y agua. Según un artículo publicado por la Asociación Americana de Recubrimientos en 2026, se estima que el 16 % de la demanda total de aglutinantes se utiliza en recubrimientos a base de resinas epoxi. Además, la resina epoxi líquida también se utiliza en fórmulas epoxi 100 % sólidas que se aplican como revestimientos de tanques, superficies de hormigón y otras aplicaciones específicas. Adicionalmente, esto se complementa con resinas novolacas y fenoxi que tienden a mejorar las características de rendimiento, lo que indica una perspectiva optimista para la expansión del subsegmento.

Nuestro análisis exhaustivo del mercado de recubrimientos anticorrosión incluye los siguientes segmentos:

Segmento | Subsegmentos |

Mecanismo de recubrimiento |

|

Tecnología |

|

Tipo |

|

Material |

|

Industria de uso final |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de recubrimientos anticorrosión: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica represente la mayor cuota, un 24,5%, del mercado de recubrimientos anticorrosivos para finales de 2035. El auge del mercado en la región se ve impulsado por la modernización de la infraestructura, la reinversión industrial y la evolución normativa, junto con la existencia de programas de rehabilitación a gran escala. Según las estadísticas oficiales publicadas por la Organización RMI en febrero de 2025, entre enero de 2023 y diciembre de 2024, el sector privado invirtió aproximadamente 150.000 millones de dólares en proyectos de infraestructura en operación, en construcción y en desarrollo en 10 sectores. Además, según el artículo de la Organización Clean Investment Monitor de 2026, se han invertido generosamente 278.000 millones de dólares en Estados Unidos para el despliegue y la fabricación de energía limpia, tecnología de gestión del carbono, vehículos limpios y electrificación de edificios, lo que supone un aumento del 5% con respecto a 2024, lo que está impactando positivamente en el crecimiento del mercado de recubrimientos anticorrosivos.

Análisis trimestral de inversiones sostenibles en EE. UU. (2018-2025)

Año | Primer trimestre (miles de millones de dólares) | Segundo trimestre (miles de millones de dólares) | Tercer trimestre (miles de millones de dólares) | Cuarto trimestre (miles de millones de dólares) |

2018 | 15 | 18 | 22 | 22 |

2019 | 17 | 21 | 24 | 23 |

2020 | 25 | 25 | 30 | 33 |

2021 | 31 | 35 | 36 | 37 |

2022 | 39 | 42 | 44 | 47 |

2023 | 48 | 56 | 61 | 64 |

2024 | 61 | 67 | 70 | 68 |

2025 | 67 | 71 | 79 | 60 |

Fuente: Organización Clean Investment Monitor

El mercado de recubrimientos anticorrosivos en EE. UU. está experimentando un crecimiento significativo, impulsado por el auge de la renovación de infraestructuras, la expansión de la industria del petróleo y el gas, y el desarrollo de la energía eólica marina. Según un artículo publicado por el Departamento de Energía de EE. UU. en enero de 2026, la producción de petróleo crudo en el país alcanzó un récord histórico de 13,6 millones de barriles diarios en 2025, cifra que se prevé que se mantenga durante todo 2026. Además, los precios de la gasolina se encuentran en su nivel más bajo en cuatro años, con un promedio de casi 2,9 dólares por galón, y continúan su descenso, situándose actualmente por debajo de los 3 dólares por galón en 43 estados del país. Asimismo, se prevé que la producción de gas natural alcance los 109.000 millones de pies cúbicos diarios a finales de 2026, un nuevo máximo histórico. Por consiguiente, con todas estas expansiones, el mercado en el país está ganando cada vez más visibilidad.

Los aspectos de la producción de activos, las duras condiciones climáticas, el repentino cambio hacia recubrimientos sostenibles y respetuosos con el medio ambiente, y la presencia de actividades energéticas marítimas y en alta mar son factores que impulsan el mercado de recubrimientos anticorrosivos en Canadá . Según un artículo publicado por el Gobierno de Canadá en julio de 2025, el Ministro de Energía y Recursos Naturales anunció casi 16 millones de dólares estadounidenses en fondos federales para proyectos energéticos en las provincias marítimas que contribuyen a proporcionar energía limpia, asequible y fiable en Nuevo Brunswick, Nueva Escocia y la Isla del Príncipe Eduardo. Además, esta financiación impulsa la innovación, lo que a su vez fomenta el progreso económico y crea oportunidades de empleo en todo el país. Asimismo, según un artículo de la ITA de noviembre de 2023, la capacidad total instalada de generación de electricidad del país ascendía a unos 149 GW, cifra que se prevé alcance los 170 GW a finales de 2035, lo que impulsa aún más la expansión del mercado de recubrimientos anticorrosivos.

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado de recubrimientos anticorrosivos durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la existencia de estrictas regulaciones ambientales, un fuerte énfasis en la innovación sostenible y la creciente transición hacia tecnologías de recubrimiento de alto contenido de sólidos y a base de agua. Además, el mercado en general se ve favorecido por el dominio tecnológico en nanotecnología y recubrimientos inteligentes, con fabricantes nórdicos y alemanes que lideran sistemas de protección autorreparables y basados en sensores. Asimismo, la región refleja un crecimiento equilibrado entre las economías industriales consolidadas y las industrias emergentes de Europa del Este, lo que la convierte en un entorno propicio para impulsar el mercado.

El mercado de recubrimientos anticorrosivos en Alemania está experimentando un auge gracias a su sólida base industrial y su liderazgo en la fabricación de automóviles, la producción química y la ingeniería mecánica. Según las estadísticas oficiales publicadas por la Agencia Alemana de Comercio e Inversión (GTAI) en 2025, la industria automotriz alemana produjo 1,3 millones de vehículos eléctricos de pasajeros en 2024, convirtiéndose así en el segundo mayor productor. Este sector representa el 24% de los ingresos totales de la industria automotriz nacional, con un crecimiento superior al 60% en investigación y desarrollo en la región, impulsado por las propias empresas automotrices alemanas. Además, el sector cuenta con 158.000 profesionales altamente cualificados en investigación y desarrollo, lo que contribuye a la expansión del mercado.

La alineación con las regulaciones químicas regionales, el desarrollo de mecanismos de aplicación independientes y el presupuesto para la innovación en iniciativas químicas sostenibles son factores clave que impulsan el mercado de recubrimientos anticorrosivos en el Reino Unido . Según un informe publicado por UK Business en agosto de 2024, se espera que la industria química del país duplique su producción económica y reduzca significativamente sus emisiones de gases de efecto invernadero al cubrir el 80 % de sus necesidades de carbono para finales de 2050. Además, la iniciativa UK CHEM 2050 exige que el 14,7 % de todo el carbono sostenible teórico nacional provenga de biomasa, dióxido de carbono y carbono reciclado de la captura y utilización de carbono (CCU). Esto equivale al 22,4 % del carbono teórico, el 11,5 % del dióxido de carbono y el 101,7 % del carbono reciclado, lo que contribuye a impulsar el crecimiento del mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de recubrimientos anticorrosivos en la región Asia-Pacífico experimente un crecimiento considerable al final del período estipulado. Este crecimiento se debe en gran medida a la industrialización sin precedentes, la inversión en infraestructura, la urbanización y el elevado gasto en el sudeste asiático, India y China. Según las estadísticas oficiales publicadas por Market Genics en agosto de 2025, la región lidera significativamente el mercado de recubrimientos protectores con una participación industrial del 56,3% y unos ingresos de 7.700 millones de dólares. Además, las oportunidades industriales ascienden a unos 6.000 millones de dólares, lo que repercute positivamente en el crecimiento del mercado en toda la región. Asimismo, China representa el 42% de la participación regional en el mercado de recubrimientos protectores, lo que genera una perspectiva optimista para la expansión del mercado en la región.

El mercado de recubrimientos anticorrosivos en China está ganando cada vez más visibilidad gracias a la producción industrial, la construcción de infraestructuras, la escala sin precedentes en la fabricación, la inversión en la industria química y la enorme demanda de recubrimientos marinos. Según un artículo publicado por la Organización China en marzo de 2026, el objetivo de crecimiento del producto interno bruto del país se sitúa entre el 4,5 % y el 5 %, cifra que se proyecta que aumente en más de 869.600 millones de dólares. Además, el país tiene previsto destinar 36.300 millones de dólares a programas de intercambio de bienes de consumo manufacturados duraderos, lo que generará 605.000 millones de dólares en ventas y 531 millones de transacciones con clientes. Por lo tanto, con estas oportunidades de crecimiento en la industria manufacturera nacional, el mercado se expande continuamente en todo el país.

Los aspectos de las inversiones gubernamentales que abarcan carreteras, ferrocarriles, puertos e infraestructura urbana, la atracción de financiación internacional para la manufactura, los esquemas de incentivos administrativos basados en la producción y la presencia de programas de modernización portuaria son ciertas tendencias que impulsan el mercado de recubrimientos anticorrosivos en la India . Según las estimaciones gubernamentales publicadas por el PIB Government en octubre de 2025, casi el 95% del comercio del país en volumen y cerca del 70% en valor se mueve a través de rutas marítimas. Además, el enfoque de Maritime India Vision 2030 se ha centrado en más de 150 iniciativas con inversiones previstas que ascienden a USD 35.500 millones a USD 41.500 millones, lo que se apoya deliberadamente en un paquete de USD 7.5 millones para la construcción naval. Por lo tanto, con tales desarrollos, existe una enorme oportunidad de crecimiento para el mercado en el país.

Principales actores del mercado de recubrimientos anticorrosión:

- Industrias PPG (EE. UU.)

- AkzoNobel (Países Bajos)

- La compañía Sherwin-Williams (EE. UU.)

- BASF SE (Alemania)

- RPM International Inc. (EE. UU.)

- Nippon Paint Holdings Co., Ltd. (Japón)

- Jotun (Noruega)

- Sistemas de recubrimiento Axalta (EE. UU.)

- Hempel A/S (Dinamarca)

- Kansai Paint Co., Ltd. (Japón)

- Sika AG (Suiza)

- Compañía 3M (EE. UU.)

- Corporación KCC (Corea del Sur)

- Pinturas Marinas Chugoku, Ltd. (Japón)

- HB Fuller Company (EE. UU.)

- Shawcor Ltd. (Canadá)

- DAW SE (Alemania)

- Cromología (Francia)

- Carpoly Chemical Group Co., Ltd. (China)

- Berger Paints India Limited (India)

- BirlaNu (India)

- RuggON (Taiwán)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- PPG Industries continúa liderando el sector mediante la innovación, tras el lanzamiento en agosto de 2024 de PPG PRIMERON Optimal, una imprimación en polvo epoxi de zinc con patente en trámite, formulada con un contenido de zinc optimizado que proporciona una protección superior contra la corrosión, cumpliendo con los rigurosos estándares ISO, a la vez que ofrece una alta eficiencia de transferencia y reduce las emisiones de gases de efecto invernadero. El compromiso de la compañía con soluciones sostenibles la posiciona de manera sólida en los segmentos de recubrimientos industriales y automotrices de alto rendimiento.

- AkzoNobel aprovecha su marca internacional para fortalecer sus alianzas en el sector marítimo, y recientemente extendió su acuerdo con la empresa china Winning Shipping para suministrar recubrimientos antiincrustantes Intersleek 1100SR, libres de biocidas, que permiten ahorrar combustible y reducir las emisiones de gases de efecto invernadero. El enfoque de la compañía en la innovación sostenible mediante tecnología avanzada de liberación de lodo demuestra su énfasis estratégico en el desempeño ambiental y la eficiencia operativa para buques de alta mar.

- Sherwin-Williams Company ha presentado Heat-Flex ACE, una imprimación de alto rendimiento diseñada específicamente para combatir la corrosión bajo aislamiento (CUI) en la industria del petróleo y el gas. Probada según la norma ISO 19277:2018, es eficaz en un amplio rango de temperaturas. Este lanzamiento aborda la constante lucha contra la CUI con mejoras químicas funcionales que superan a los recubrimientos epoxi fenólicos tradicionales a base de solventes.

- BASF SE aprovecha su división de productos químicos para la construcción para ofrecer aditivos avanzados que brindan máxima protección contra la corrosión en aplicaciones de infraestructura, dirigiéndose a mercados regionales con soluciones técnicamente superiores. La amplia capacidad de I+D de la compañía en ciencia de materiales le permite mantener una sólida posición en entornos industriales y de procesamiento químico de alta exigencia, donde la resistencia a la corrosión es fundamental.

- RPM International Inc. posee filiales, entre ellas Carboline, líderes mundiales en recubrimientos anticorrosivos, que abastecen a los mercados industriales globales con productos químicos especializados, recubrimientos para pisos y sistemas de protección para aplicaciones exigentes. Con instalaciones de fabricación adecuadas en 119 ubicaciones, especialmente en Argentina, la cartera diversificada de RPM, bajo marcas como Stonhard y Tremco, ofrece soluciones integrales de protección de activos para el sector industrial.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado global de recubrimientos anticorrosivos se caracteriza por un panorama competitivo consolidado, donde los 10 principales actores, liderados por PPG, AkzoNobel y Sherwin-Williams, concentran la mayor parte de la cuota de mercado. Estos líderes de la industria buscan un crecimiento agresivo mediante adquisiciones estratégicas y la expansión geográfica hacia mercados de alto potencial, como Asia Pacífico y Oriente Medio. Una tendencia dominante es el giro generalizado de la industria hacia la innovación sostenible, con importantes inversiones en tecnologías de recubrimiento en polvo, de alto contenido en agua y de alto contenido en sólidos, para cumplir con las estrictas regulaciones ambientales, como el reglamento REACH europeo y los límites de COV de la EPA. Además, en noviembre de 2025, Akzo Nobel NV y Axalta Coating Systems Ltd. firmaron un acuerdo definitivo para fusionarse mediante un intercambio de acciones, creando una organización internacional de recubrimientos con una valoración empresarial estimada en 25.000 millones de dólares, impulsando así la industria de recubrimientos anticorrosivos.

Panorama corporativo del mercado de recubrimientos anticorrosivos:

Desarrollos Recientes

- En noviembre de 2025, BirlaNu firmó un acuerdo estándar para la adquisición de Clean Coats Private Limited. Esta estrategia comercial subraya el compromiso de la compañía con el crecimiento de su negocio de productos químicos para la construcción.

- En noviembre de 2025, RuggON presentó VULCAB 10A, un ordenador robusto y mejorado para vehículos, diseñado específicamente para la inteligencia artificial, que se monta en un vehículo y está pensado para la movilidad industrial continua, ofreciendo un rendimiento ininterrumpido en aplicaciones industriales exigentes.

- En marzo de 2025, Sherwin-Williams Protective & Marine presentó una consistencia superior en el sistema de recubrimientos y una mayor eficiencia en las especificaciones, junto con una línea ampliada de productos básicos globales que están disponibles con los mismos estándares de rendimiento y calidad en diferentes países.

- Report ID: 8432

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.