Perspectivas del mercado de reconstrucción del LCA:

El mercado de reconstrucción del LCA alcanzó los 8.300 millones de dólares en 2025 y se prevé que llegue a los 15.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,9% durante el periodo de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la reconstrucción del LCA será de 8.800 millones de dólares.

El mercado internacional está impulsado por el aumento de casos de lesiones laborales y traumatismos deportivos. Según un artículo publicado por la NLM en noviembre de 2023, se estima que la incidencia anual de rotura del ligamento cruzado anterior (LCA) en EE. UU. afecta a 1 de cada 3500 personas, y se realizan aproximadamente 400 000 reconstrucciones de LCA cada año. Entre los atletas, la proporción entre mujeres y hombres es de 4,5:1, y se observa que las atletas femeninas tienden a sufrir lesiones en la pierna de apoyo a una edad más temprana, en comparación con la pierna de patada en los hombres. Para evaluar esta lesión, la prueba de Lachman es la más adecuada, con una especificidad del 94 % y una sensibilidad del 95 %, lo que la hace idónea para el crecimiento del mercado.

Además, según un artículo publicado por la Revista de Traumatología y Lesiones en julio de 2022, se realizó una revisión de casos de traumatismos graves relacionados con el deporte en un periodo de 5 años. En dicho estudio, el 76 % de los casos presentaron una recuperación adecuada al momento del alta. El 19 % presentó una discapacidad moderada y el 5 % restante, una discapacidad crítica. La estancia hospitalaria promedio osciló entre 1 y 121 días, y las lesiones más graves correspondieron al 29,1 % de las extremidades y al 33 % de las lesiones de columna y vértebras. Por otro lado, el Hospital del Servicio Nacional de Salud registró 367 093 visitas a urgencias por lesiones deportivas, lo que contribuyó al crecimiento del mercado.

Mercado de reconstrucción del LCA: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento del gasto sanitario y público: El gasto de Medicare en procedimientos musculoesqueléticos ha aumentado considerablemente, lo que representa una gran oportunidad de crecimiento para el mercado a nivel mundial. Según un artículo publicado por la NLM en enero de 2023, el número internacional de enfermedades musculoesqueléticas prevalentes alcanzó los 1300 millones, con 121 300 fallecimientos y 138,7 millones de años de vida ajustados por discapacidad. Además, el gasto sanitario destinado a estas enfermedades en Estados Unidos ascendió a 380 900 millones de dólares y a 240 000 millones de euros en los países europeos.

- Mejora de la salud y la calidad médica: La reconstrucción temprana del LCA, especialmente mediante métodos mínimamente invasivos, ha reducido significativamente los gastos de hospitalización, lo que repercute positivamente en el mercado internacional. Según un artículo publicado por Health System Tracker en diciembre de 2024, el gasto sanitario en EE. UU. se triplicó hasta alcanzar los 4,9 billones de dólares en 2023, lo que supone un aumento del 7,5 % entre 2022 y 2023, frente al 4,6 % registrado en 2022. Además, el incremento del gasto sanitario general supera la tasa anual del 4,1 %, lo que impulsa el mercado.

- Expansión de la población de edad avanzada y acceso a la salud: Según un artículo publicado por la Organización Mundial de la Salud en octubre de 2024, el 80 % de las personas mayores residirán en países de ingresos bajos y medios para finales de 2050. Además, la población mundial mayor de 60 años se duplicará, pasando del 12 % al 22 % para 2050. Asimismo, según un artículo de la NLM de marzo de 2024, la telemedicina representa aproximadamente el 10 % de las consultas ambulatorias a nivel mundial, lo que supone un incremento significativo en los servicios clínicos. Por lo tanto, teniendo en cuenta todos estos factores, existe una gran oportunidad de crecimiento para el mercado en diversos países.

Aumento del gasto sanitario y su impacto en el mercado (2022)

Países | Gasto per cápita | Aumentar % |

A NOSOTROS | +USD 4.200 | 50% |

Alemania | +3.300 USD | 69% |

Nueva Zelanda | +2.800 USD | 87% |

Corea | +3,7% del PIB | 61% |

Letonia | +3,4% PIB | 63% |

Chile | +2,0% PIB | 28% |

Fuente: OCDE

Número total de equipos deportivos y recreativos que provocan lesiones deportivas (2024)

Productos | Número total |

Equipo de ejercicio | 564.845 |

Bicicletas y accesorios | 454.008 |

Baloncesto | 385.777 |

Fútbol americano | 318.243 |

Monopatines, patinetes, hoverboards | 295.067 |

Fútbol | 265.761 |

Equipo de juegos infantiles | 231.245 |

Equipamiento para piscinas | 182.344 |

Fuente: Organización del Consejo de Seguridad Nacional

desafíos

- El aumento de los costos de los tratamientos limita la cobertura gubernamental: El mercado se centra en las cirugías, cuyo elevado costo las hace inaccesibles para la mayoría de los pacientes en países de bajos ingresos. Además, un número considerable de personas cumple con los requisitos para obtener cobertura completa a través de Medicare, debido a los altos límites de reembolso y los estrictos criterios de elegibilidad. Por lo tanto, estos rigurosos requisitos de acceso obligan a las personas a reducir el volumen de procedimientos para los proveedores que dependen de los sistemas de pago públicos. Mientras tanto, la disparidad entre el costo y el acceso sigue siendo una brecha significativa, especialmente para los productores de dispositivos de fijación de alta gama e injertos biológicos.

- Obstáculos para la adopción y la formación quirúrgica: La presencia de dispositivos avanzados exige con frecuencia técnicas quirúrgicas especializadas, lo que ha requerido programas de formación integrales para cirujanos. Los hospitales suelen mostrarse reacios a sufragar los gastos de la formación, ya que la productividad en quirófano disminuye, sobre todo durante el periodo de aprendizaje del cirujano. Esto ha generado una brecha efectiva en la adopción, puesto que incluso un producto financiado no se utilizará si los cirujanos carecen de la suficiente competencia, lo que a su vez puede suponer un obstáculo para el mercado. Además, los fabricantes deben invertir considerablemente en laboratorios de anatomía, servicios de supervisión y centros de formación, lo que representa un gasto sustancial e irrecuperable.

Tamaño y pronóstico del mercado de reconstrucción del LCA:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,9% |

|

Tamaño del mercado del año base (2025) |

8.300 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

15.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de reconstrucción del LCA:

Análisis de segmentos de tipo de procedimiento

Se prevé que el segmento de reconstrucción anatómica alcance la mayor cuota de mercado, con un 68,7%, para finales de 2035. El crecimiento de este segmento se atribuye principalmente a su importancia para restaurar la anatomía articular individual de los pacientes, mejorando así la estabilidad y la función articular a largo plazo tras una lesión. Según un artículo publicado por MDPI en noviembre de 2022, se realizó una evaluación de la región anatómica, la cual arrojó resultados del 95,5% para el maxilar anterior, el 97,5% para el maxilar posterior, el 97,1% para la mandíbula anterior y el 98,9% para la mandíbula posterior, lo que la convierte en un segmento idóneo para su desarrollo.

Análisis de segmentos de usuarios finales

Se prevé que el segmento hospitalario represente la segunda mayor cuota de mercado durante el período proyectado. El auge de este segmento se debe en gran medida a su liderazgo en la gestión eficaz de procedimientos complejos, el manejo de comorbilidades y la oferta de una atención perioperatoria integral. Además, el aumento de los casos de traumatismos atendidos a través de los servicios de urgencias, junto con la disponibilidad de instalaciones para la hospitalización, también impulsan la presencia del segmento. Sin embargo, la tendencia clave para el crecimiento del segmento es el cambio estratégico de las cirugías de LCA iniciales a centros quirúrgicos ambulatorios para lograr una mayor rentabilidad, lo que contribuye a aumentar su importancia en el mercado general.

Análisis de segmentos de tipo de injerto

Se prevé que el segmento de autoinjertos represente la tercera mayor cuota de mercado al final del período de pronóstico. El desarrollo de este segmento se debe en gran medida a su capacidad para utilizar el tejido del propio paciente, lo que reduce el riesgo de transmisión de enfermedades y de rechazo inmunológico, y facilita una rápida cicatrización. Tal como se indica en el artículo de Biomedical Informatics de 2025, se realizó un estudio clínico con 85 pacientes, en el que se utilizó un 25 % de autoinjertos. Estos injertos mostraron las tasas de éxito más altas, en particular una supervivencia del implante del 96,4 %, lo que impulsa el crecimiento del segmento a nivel mundial.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de procedimiento |

|

Usuario final |

|

Tipo de injerto |

|

Tipo de producto |

|

Tipo de fijación |

|

Fuente de pago |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

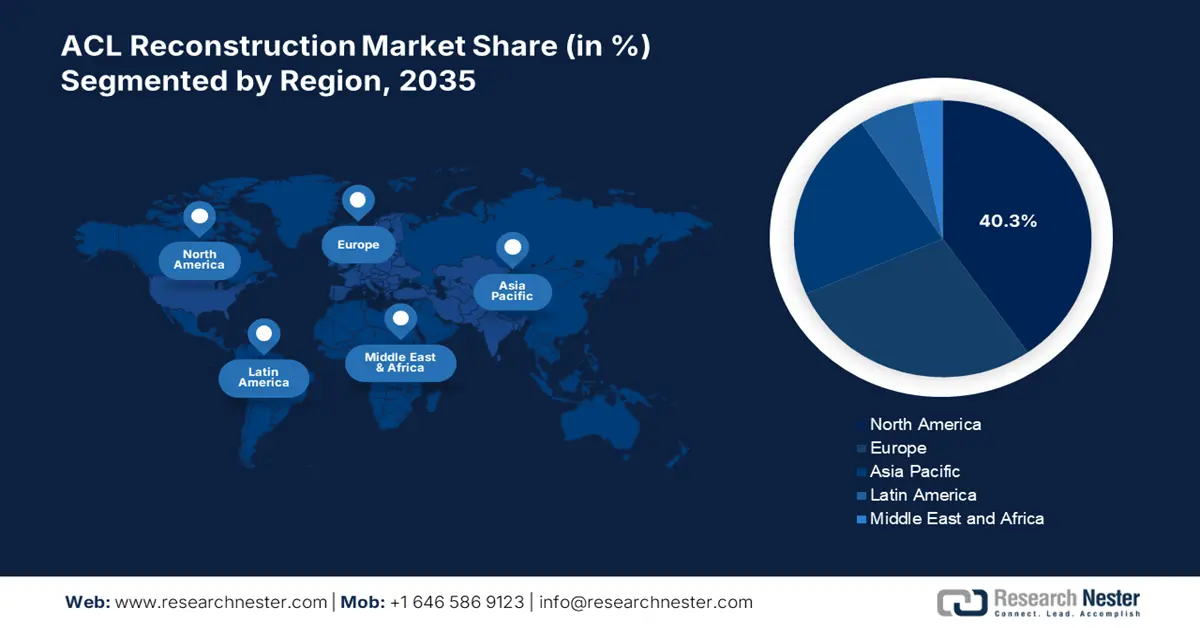

Mercado de reconstrucción del LCA: análisis regional

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano alcance la mayor cuota de mercado, un 40,3%, para finales de 2035. El auge del mercado en la región se atribuye principalmente a la presencia de centros quirúrgicos innovadores, el aumento de la prevalencia de lesiones deportivas y la existencia de una sólida financiación pública para la sanidad. Según un artículo publicado por los Centros de Servicios de Medicare y Medicaid (CMS) en junio de 2025, el gasto de Medicare aumentó un 8,1%, hasta alcanzar los 1.029.800 millones de dólares en 2023, mientras que los servicios de Medicaid crecieron un 7,9%, hasta los 871.700 millones de dólares, durante el mismo año, lo que favorece el crecimiento del mercado.

El mercado de reconstrucción del LCA en EE. UU. está experimentando un crecimiento significativo debido al continuo aumento de las lesiones deportivas, el envejecimiento de la población y la mayor disponibilidad de servicios de reembolso. Según un artículo publicado por la NLM en junio de 2022, en un estudio clínico se realizaron 4263 reconstrucciones del LCA, de las cuales el 2,2 % (92 pacientes) contaban con seguro a través de Medicaid. Además, 26 pacientes con esta cobertura mostraron una tasa de cumplimiento del 28,3 %, lo que refleja la importancia de los seguros y los servicios de reembolso en el país, factores que influyen positivamente en el mercado.

El mercado de reconstrucción del LCA en Canadá también está creciendo gracias a la existencia de un sistema de salud universal, el aumento del gasto público provincial para reducir la lista de espera, la estandarización de los procedimientos y la adopción de tecnologías asequibles. Además, en junio de 2025, el gobierno de Ontario invirtió 155 millones de dólares estadounidenses durante dos años y tiene previsto incorporar 57 nuevos centros de diagnóstico y quirófanos comunitarios que ofrecerán tomografías computarizadas y resonancias magnéticas. Esta inversión permitirá que 1,2 millones de personas en el país accedan rápidamente a servicios financiados con fondos públicos. Asimismo, se otorgarán licencias a 35 centros que atenderán a casi 828 000 personas en un plazo de dos años, lo que impulsará el crecimiento del mercado.

Lesiones deportivas y lesiones mortales en Norteamérica: su impacto en el mercado

EE. UU. (2024) | Canadá (2022) | |||

Lesiones y enfermedades | Femenino | Masculino | Lesiones mortales | Incidencias totales |

Lesiones generales | 17 | 16 | Camino | 44 |

Atletas lesionados | 9 (21,9%) | 10 (16,7%) | Desplazarse | 4 |

enfermedades en general | 6 | 7 | Agua | 3 |

Atletas con enfermedades | 5 (12,2%) | 5 (8,3%) | Carril | 2 |

Incidencia de lesiones por cada 1.000 habitantes | 48.2 | 31 | Broadway | 1 |

Fuentes: NLM; Gobierno de Canadá

Perspectivas del mercado de Asia-Pacífico

Se prevé que la región de Asia Pacífico se convierta en la de mayor crecimiento en el mercado de reconstrucción del LCA durante el período proyectado. El desarrollo del mercado en la región se ve impulsado principalmente por una mayor accesibilidad a las cirugías ortopédicas, un aumento en las lesiones deportivas y la presencia de inversiones estratégicas en salud y atención médica. Además, como se indica en el artículo de NLM de julio de 2022, el Ministerio de Salud de Indonesia ha implementado una tarifa adecuada para los procedimientos de reconstrucción del LCA, que oscila entre 9.586.400 y 31.379.800 IDR (677 y 2.215 USD), lo cual está teniendo un impacto positivo en el mercado de toda la región.

El mercado de reconstrucción del ligamento cruzado anterior (LCA) en China está experimentando un crecimiento significativo, impulsado por la presencia de la Administración Nacional de Productos Médicos, el aumento del gasto público, la mayor atención prestada a la modernización de los hospitales ortopédicos públicos y la producción local de dispositivos. Según un artículo publicado por Frontiers Organization en agosto de 2023, se llevó a cabo un estudio clínico en el que 73 pacientes del país se sometieron con éxito a una reconstrucción del LCA. El estudio indicó que las lesiones sin contacto son el tipo más frecuente de lesión del LCA, representando el 84,9 % del total. Además, el 75,35 % de las lesiones ocurrieron durante la práctica deportiva y el 24,7 % durante el entrenamiento militar, lo que demuestra la importancia de este mercado en el país.

El mercado de reconstrucción del ligamento cruzado anterior (LCA) en India también está creciendo gracias al programa gubernamental Ayushman Bharat, que proporciona una cobertura médica y sanitaria estándar, sumado al aumento de la población de pacientes. Según un artículo publicado por la Oficina de Información del Gobierno (PIB) en abril de 2025, el Fondo Nacional de Bienestar Pandit Deendayal Upadhyay para deportistas ofreció una ayuda única de 500.000 rupias y una pensión mensual de 5.000 rupias, además de 1.000.000 de rupias para asistencia médica y lesiones sufridas durante competiciones y entrenamientos deportivos, impulsando así el desarrollo del mercado.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de reconstrucción del LCA experimente un crecimiento y desarrollo sostenidos hasta finales del período de pronóstico. El crecimiento del mercado en la región se ve impulsado principalmente por el envejecimiento de la población, el aumento de las tasas de lesiones y las inversiones y financiación gubernamentales para cirugías mínimamente invasivas, junto con una mayor disponibilidad de equipos de resonancia magnética. Además, países como Alemania, Francia, Italia, el Reino Unido y España contribuyen de forma significativa al mercado regional. Asimismo, los amplios programas de reembolso en el marco de los sistemas nacionales de salud han facilitado la rápida adopción de equipos quirúrgicos artroscópicos y dispositivos de fijación de injertos.

El mercado de reconstrucción del ligamento cruzado anterior (LCA) en Alemania está experimentando un auge gracias al aumento de la financiación para estos tratamientos, la integración de la medicina deportiva en las directrices nacionales por parte del Ministerio Federal de Salud y el incremento de las intervenciones quirúrgicas en centros ambulatorios con cobertura pública. Según un artículo publicado por Germany Health en 2025, el coste de la cirugía de reconstrucción del LCA en Alemania parte de los 10,5 euros, seguido de Suiza con 15,0 euros, Austria con 11,8 euros y la República Checa con 8,5 euros, lo que representa una gran oportunidad de crecimiento para el mercado en general.

El mercado de reconstrucción del ligamento cruzado anterior (LCA) en Francia también está creciendo debido al mayor enfoque en la cirugía ambulatoria, el papel de la Autoridad Nacional de Salud (HAS) en la evaluación del valor económico y clínico, y el significativo gasto público en salud y servicios médicos. Según el informe de la Organización Mundial de Datos del Banco Mundial de 2025, el gasto sanitario actual representa el 11,8 % del PIB, lo que contribuye significativamente al crecimiento del mercado en el país. Además, el informe de datos de la OCDE de 2023 indicó que el gasto sanitario en el país alcanzó los 4200 millones de euros, lo que representa el 12,3 % del PIB, impulsando aún más el mercado.

Máquinas de resonancia magnética: exportación e importación en Europa (2023)

Países | Exportar | Importar |

Alemania | 1.700 millones de dólares | 762 millones de dólares |

Países Bajos | 779 millones de dólares | 597 millones de dólares |

Reino Unido | 604 millones de dólares | 192 millones de dólares |

Francia | 143 millones de dólares | 332 millones de dólares |

Polonia | 63 millones de dólares | 135 millones de dólares |

Italia | 37,4 millones de dólares | 158 millones de dólares |

Hungría | 34,5 millones de dólares | 32,1 millones de dólares |

Suiza | 22,5 millones de dólares | 77 millones de dólares |

Fuente: OEC

Principales actores del mercado de reconstrucción del LCA:

- Arthrex, Inc.

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Stryker

- Smith+Nephew plc

- Johnson & Johnson (DePuy Synthes)

- Zimmer Biomet Holdings, Inc.

- Corporación CONMED

- B. Braun Melsungen AG

- Corporación Olympus

- DJ Global (Enovis)

- Karl Storz SE & Co. KG

- Medtronic plc

- MediCad Hectec GmbH

- Corporación Ortopédica Unida

- Sistemas de implantes Aesculap

- Parcus Medical LLC

- Meril Life Sciences Pvt. Ltd.

- Osstem Implant Co., Ltd.

- Narang Medical Ltd.

- Austofix

- Ideal Healthcare Sdn Bhd

El mercado internacional de reconstrucción del LCA es extremadamente competitivo, con la presencia de empresas líderes. Organizaciones como Stryker, Arthrex y Smith+Nephew, en conjunto, representan una parte considerable del mercado total. Además, estas empresas se ven impulsadas por fusiones y adquisiciones estratégicas, avances tecnológicos y expansión internacional. Por ejemplo, Smith+Nephew se ha centrado con éxito en implantes biointegrativos, mientras que Arthrex ha aumentado su producción a nivel mundial para satisfacer la creciente demanda en Asia y Europa. Asimismo, empresas asiáticas como Meril Life Sciences y Olympus están captando la atención del público ofreciendo soluciones a precios competitivos. El mercado también se ve impulsado por los avances tecnológicos, como la integración robótica, la precisión quirúrgica asistida por IA y el software de planificación digital.

Aquí tienes una lista de los principales actores que operan en el mercado global:

Desarrollos Recientes

- En noviembre de 2024, Johnson & Johnson MedTech anunció un importante acuerdo de distribución comercial en EE. UU. con Responsive Arthroscopy Inc., con la intención de fortalecer su plataforma deportiva mejorando su cartera de productos para tejidos blandos.

- En abril de 2024, Miach Orthopaedics, Inc. anunció la recaudación de 20 millones de dólares en la extensión de la Serie B, lo que respaldará de inmediato las actividades clínicas, así como la expansión comercial del implante BEAR para ayudar a casi 3000 pacientes con roturas del LCA.

- Report ID: 4021

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.