Perspectivas del mercado del aire acondicionado:

El mercado del aire acondicionado se valoró en 184.100 millones de dólares en 2025 y se proyecta que alcance los 342.300 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,4 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria del aire acondicionado se estima en 195.800 millones de dólares.

El mercado global se está expandiendo ampliamente debido a la alta tasa de adopción en edificios residenciales y comerciales, tanto en países desarrollados como emergentes. Según datos de la Administración de Información Energética de EE. UU. de mayo de 2022, el 90 % de los hogares estadounidenses utiliza aire acondicionado. El informe también muestra que el uso varía según la región, ya que los hogares de la Región Censal del Medio Oeste y la Región Censal del Sur utilizan un alto porcentaje de aire acondicionado, con un 92 % y un 93 % respectivamente. El porcentaje más bajo se observa en la Región Censal del Oeste, con un 73 %. Además, los sistemas de aire acondicionado representan aproximadamente el 12 % del consumo energético residencial en los mercados comerciales, lo que destaca las consideraciones de eficiencia y demanda para los compradores industriales. El mercado estadounidense refleja una modernización constante mediante la utilización de equipos avanzados en todas las zonas climáticas.

El mercado está evolucionando hacia sistemas de mayor eficiencia, impulsado por las normas energéticas gubernamentales y los programas voluntarios de etiquetado de rendimiento. Según datos del Departamento de Energía de EE. UU., se espera que sus normas actualizadas de conservación de energía para aires acondicionados comerciales generen ahorros sustanciales en costos energéticos para las empresas. Este impulso regulatorio impulsa la adopción de tecnologías avanzadas que optimizan el uso de la energía, lo que impacta directamente en los gastos operativos. Además, grupos como la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado (ASHRAE) revisan periódicamente las normas de rendimiento y ventilación de los edificios, lo que a su vez determina los requisitos para nuevas instalaciones y renovaciones de aire acondicionado en edificios comerciales. Esto crea un entorno de mercado donde el costo del ciclo de vida, el rendimiento energético y el cumplimiento normativo son criterios de compra primordiales para los clientes B2B.

Clave Aire acondicionado Resumen de Perspectivas del Mercado:

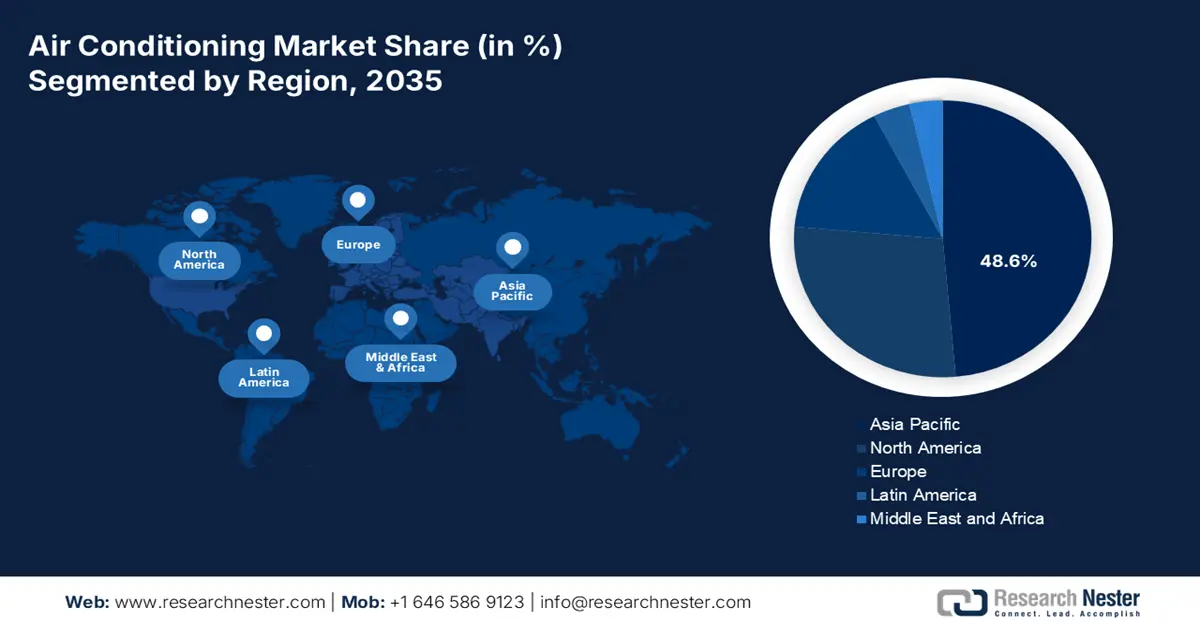

Perspectivas regionales:

- Se prevé que Asia Pacífico alcanzará una participación del 48,6% en el mercado de aire acondicionado en 2035, impulsada por el aumento de las temperaturas, la rápida expansión urbana y una amplia actividad de construcción en las principales economías.

- Se proyecta que América del Norte será testigo de la CAGR más rápida del 5,2 % durante 2026-2035, respaldada por estrictos estándares de eficiencia, la aceleración de la adopción de bombas de calor y una fuerte demanda de sistemas de aire acondicionado inteligentes e integrados.

Información sobre segmentos:

- Para 2035, el segmento tecnológico estará liderado por los aires acondicionados inverter, que se espera que alcancen una participación del 65,7% en el mercado del aire acondicionado, impulsados por su mayor eficiencia energética y el rendimiento de su compresor de velocidad variable.

- Se prevé que el segmento de usuarios finales residenciales mantenga una participación sustancial durante el período 2026-2035, reforzado por la demanda impulsada por el clima, la urbanización y los incentivos gubernamentales de apoyo a las instalaciones de alta eficiencia.

Tendencias clave de crecimiento:

- Impulso regulatorio para la eficiencia energética y la transición de refrigerantes

- El cambio climático y el aumento de los grados-día de enfriamiento

Principales desafíos:

- Estándares energéticos globales inconsistentes

- Escasez de instaladores cualificados y control de calidad

Actores clave: Mitsubishi Electric (Japón), Fujitsu General (Japón), Panasonic (Japón), Midea Group (China), Gree Electric (China), Haier (China), LG Electronics (Corea del Sur), Samsung Electronics (Corea del Sur), Johnson Controls-Hitachi Air Conditioning (Japón), Blue Star (India), Voltas (India), Carrier Global Corporation (EE. UU.), Trane Technologies (EE. UU.), Lennox International (EE. UU.), Rheem Manufacturing (EE. UU.), Bosch Thermotechnology (Alemania), Vaillant Group (Alemania), Seeley International (Australia), OYL Industries (Malasia).

Global Aire acondicionado Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 27 mil millones

- Tamaño del mercado en 2026: USD 28.500 millones

- Tamaño proyectado del mercado: USD 47 mil millones para 2035

- Previsiones de crecimiento: 5,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 48,6 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Alemania, India

- Países emergentes: Indonesia, Vietnam, Brasil, México, Arabia Saudita

Last updated on : 13 November, 2025

Mercado del aire acondicionado: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Impulso regulatorio para la eficiencia energética y la transición de refrigerantes: El rendimiento energético exigido por el gobierno es el principal impulsor del crecimiento para la sustitución y la innovación en sistemas de aire acondicionado. Agencias como el Departamento de Energía de EE. UU. han establecido un requisito mínimo de eficiencia, lo que obliga a las empresas a invertir en sistemas avanzados y de alta eficiencia para reducir los costos operativos y cumplir con las regulaciones. Además, la eliminación gradual global de los refrigerantes hidrofluorocarbonados está impulsando una fuerte transformación tecnológica. Las empresas deben considerar equipos con garantía de futuro que utilicen refrigerantes con menor PCA para evitar el incumplimiento regulatorio, y el aumento de los costos de los refrigerantes influye directamente en la planificación de la inversión en la construcción de sistemas de climatización (HVAC).

- Cambio climático y aumento de los grados-día de refrigeración: La creciente frecuencia e intensidad de las olas de calor, que se cuantifican mediante un aumento de los grados-día de refrigeración, genera una demanda fundamental de refrigeración mecánica, impulsada por el clima. La Administración Nacional Oceánica y Atmosférica (NOAA) informa que las temperaturas globales récord se traducen en temporadas de refrigeración más largas e intensas. Según datos de Homepros, en enero de 2025, los grados-día de refrigeración en EE. UU. aumentaron un 12 % en comparación con 2023. Esto no solo expande el mercado de aire acondicionado, sino que también incrementa la carga de refrigeración y la autonomía operativa de los sistemas existentes en climas ya cálidos, impulsando la demanda tanto de nuevas instalaciones como de unidades de repuesto en los sectores industrial y comercial.

- Avances tecnológicos: La integración de la tecnología de compresores inverter y el mantenimiento predictivo basado en IA optimiza el consumo energético y mejora la eficiencia operativa de los sistemas de aire acondicionado a nivel mundial. Esto aumenta la demanda de equipos avanzados con conectividad y funciones inteligentes, reduciendo los costes operativos y prolongando la vida útil del sistema. Según datos de Haier de septiembre de 2024, los compresores inverter lideran la demanda del mercado. Se afirma que estos compresores ofrecen un control preciso de la temperatura, menor ruido y el sistema de control más rápido, con un ahorro energético de hasta un 35 %.

Desafíos

- Estándares energéticos globales inconsistentes: Los fabricantes enfrentan desafíos debido al panorama fragmentado de estándares de eficiencia energética. Esto requiere un diseño de producto específico y pruebas de cumplimiento. Además, el aumento en los costos de I+D complica la cadena de suministro y limita las economías de escala. Un fabricante debe crear diversas variantes de un mismo modelo, lo que dificulta la expansión global. Empresas como Carrier gestionan esto mediante plataformas de productos modulares que pueden adaptarse con diferentes componentes para cumplir con los diversos requisitos regulatorios regionales a partir de un diseño base común.

- Escasez de instaladores cualificados y control de calidad: Una instalación deficiente reduce la eficiencia del aire acondicionado, lo que socava el valor de los productos de alta eficiencia y los objetivos energéticos gubernamentales. Existe una escasez mundial de técnicos capacitados para manejar los nuevos refrigerantes y los complejos sistemas de radiofrecuencia. Además, diversos informes indican que se requiere un mantenimiento adecuado para prevenir problemas de salud como la legionelosis. Las grandes empresas invierten considerablemente en programas de formación de instaladores certificados para garantizar el rendimiento del sistema, proteger la reputación de la marca y cumplir con las directrices de salud pública sobre la calidad del aire interior.

Tamaño y pronóstico del mercado del aire acondicionado:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,4% |

|

Tamaño del mercado del año base (2025) |

184.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

342.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de aire acondicionado:

Análisis del segmento tecnológico

En el segmento tecnológico, los aires acondicionados Inverter son los dominantes y se espera que alcancen el 65,7% del valor de mercado para 2035. Este dominio se debe a su superior eficiencia energética, que proporciona un ahorro significativo en costes de electricidad y un mayor confort gracias al funcionamiento de su compresor de velocidad variable. LG Electronics anunció la introducción de los aires acondicionados AI Dual Inverter en febrero de 2022. La IA impulsa este dispositivo, que representa la línea más reciente de aires acondicionados con varios sensores integrados y tecnología mejorada de compresor rotativo doble de velocidad variable para ofrecer una refrigeración óptima. Este tipo de aire acondicionado está diseñado para mejorar la salud del consumidor y, al mismo tiempo, ser energéticamente eficiente.

Análisis del segmento de usuarios finales

El sector residencial lidera el segmento de usuarios finales y se prevé que mantenga una cuota de mercado significativa durante el período de pronóstico. El desarrollo económico y el cambio climático son los factores clave que impulsan este segmento. El aumento de las temperaturas globales y las intensas olas de calor están transformando el aire acondicionado, que ha pasado de ser un lujo a una necesidad para la salud y la seguridad, especialmente en zonas urbanas. La creciente urbanización y el aumento de la renta disponible en las economías emergentes con alta densidad de población agravan esta situación, posibilitando su adopción en el mercado masivo. Además, las iniciativas gubernamentales de eficiencia energética, como los programas de subvenciones para bombas de calor de alta eficiencia, están fomentando activamente la modernización de viviendas y las nuevas instalaciones. Estos factores, en conjunto, garantizan una demanda sostenida y robusta del sector residencial, consolidando su liderazgo en ingresos.

Análisis de segmentos de tipos de productos

El sistema split ocupa la mayor cuota de mercado en este segmento. Este segmento se ve impulsado por su adaptación ideal a las tendencias de urbanización global. Su diseño de dos unidades ofrece una eficiencia energética superior y un funcionamiento más silencioso en comparación con las alternativas de una sola unidad, lo que lo hace ideal para refrigerar habitaciones individuales en apartamentos y viviendas. Esto responde a las crecientes necesidades de la población urbana y es una solución clave tanto para proyectos de obra nueva como de rehabilitación. Además, la instalación sin ductos y la tecnología inverter del aire acondicionado split mejoran el ahorro energético, a la vez que se adaptan a las limitaciones de espacio de la vida urbana. Los fabricantes innovan con funciones inteligentes e impulsan su adopción en el creciente segmento residencial de clase media.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Tecnología |

|

Usuario final |

|

Canal de distribución |

|

Refrigerante |

|

Tonelaje |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado del aire acondicionado

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico domina el mercado y se prevé que alcance una cuota del 48,6 % para 2035. Los motores de crecimiento del mercado son el aumento de las temperaturas y la rápida urbanización. Además, la extensa construcción comercial y residencial en India, China y el Sudeste Asiático, donde la población de clase media está en auge, está impulsando la demanda de sistemas de aire acondicionado tanto residenciales como comerciales. La eficiencia energética y las preocupaciones medioambientales están impulsando la adopción de tecnologías avanzadas y ecológicas, como los sistemas de flujo de refrigerante variable (VRF) y los controles inteligentes. Los sectores minorista y sanitario también realizan contribuciones sustanciales; este último se está expandiendo rápidamente gracias a las estrictas regulaciones de control de temperatura. Los gobiernos impulsan las certificaciones de edificios ecológicos para impulsar el crecimiento del mercado y posicionar a Asia Pacífico como el mercado global dominante.

El mercado de aire acondicionado en China es líder mundial en la región APAC y está impulsado principalmente por la demanda de reemplazo y los objetivos de carbono duales del gobierno. La prioridad es la transición a modelos y unidades con inversor que utilizan el refrigerante ecológico R32. Según datos de OEC 2023, China exportó aires acondicionados por valor de 22.300 millones de dólares, lo que pone de relieve la creciente demanda de crecimiento e innovación del mercado. Además, los datos de CLASP de junio de 2023 indican que China es el mayor consumidor y productor de aires acondicionados. Para justificarlo, el informe proporciona evidencia que indica que, en 2021, China produjo el 82 % de los aires acondicionados para habitaciones. Este inmenso volumen de producción consolida su posición indiscutible en la cadena de suministro global.

Datos de exportación de aires acondicionados de habitación de China de 2018 a 2022

Año | Unidades (millones) |

2018 | 58.0 |

2019 | 55.1 |

2020 | 59.2 |

2021 | 65.0 |

2022 | 61.2 |

Fuente: CLASP junio de 2023

El mercado del aire acondicionado en India es líder en este sector y se ve impulsado por el aumento de las temperaturas y la urbanización. Los estrictos estándares energéticos del gobierno y la rápida transición de las preferencias de los consumidores hacia aires acondicionados inverter de mayor eficiencia dominaron las nuevas ventas. Según el informe de la NDMA de febrero de 2024, India es el primer país en desarrollar un plan de acción de refrigeración para reducir la demanda y mejorar la eficiencia energética. Además, las empresas están expandiendo activamente su presencia mediante inversiones estratégicas en redes locales de fabricación y distribución. Por ejemplo, LG Electronics India inicia la fabricación local de compresores de aire acondicionado Dual Inverter e invierte aproximadamente 100 millones de rupias indias en marzo de 2023. La compañía se mantiene a la vanguardia del mercado gracias a su liderazgo tecnológico. Las principales empresas están lanzando series de inverter asequibles específicamente para el mercado sensible al precio, lo que garantiza que esta trayectoria de crecimiento continúe tanto en la población urbana como en la rural en expansión.

Perspectivas del mercado de América del Norte

Norteamérica se perfila como el mercado de más rápido crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 5,2 % durante el período de pronóstico de 2026 a 2035. Este mercado se ve impulsado por el aumento de las temperaturas promedio, las estrictas normas federales de eficiencia energética y la construcción comercial. La rápida adopción de inversores de alta eficiencia y sistemas de bomba de calor es la tendencia clave que impulsa la expansión del mercado. Para maximizar el uso de energía, el mercado de aires acondicionados inteligentes está creciendo y se está fusionando con la domótica. Además, la sustitución de unidades de refrigerante R22 obsoletas por R410A y alternativas con menor PCA es un importante impulsor del mercado, junto con la demanda centrada en la resiliencia en regiones que enfrentan eventos de calor extremo.

El mercado estadounidense se ve impulsado por la fuerte transición hacia sistemas de resiliencia climática y eficiencia energética. Datos del Departamento de Energía de EE. UU. de 2023 indican que el 88 % de los hogares estadounidenses cuentan con aire acondicionado, y casi el 66 % con sistemas centrales. Además, el aire acondicionado consume el 12 % de la electricidad en los hogares estadounidenses. Ante esta creciente adopción, los fabricantes están lanzando activamente sistemas de aire acondicionado innovadores y mejorados. Por ejemplo, Panasonic anunció el lanzamiento en el mercado estadounidense del sistema de aire acondicionado central residencial OASYS, de su empresa de calefacción y ventilación. Este producto puede reducir eficazmente el consumo de energía de aire acondicionado y calefacción en más de un 50 % en comparación con otros sistemas convencionales. Esto crea un espacio confortable y saludable que mantiene las diferencias de temperatura del aire y la tecnología de purificación del aire.

El mercado canadiense se caracteriza por el impulso estratégico a la electrificación de edificios y la tecnología de bombas de calor para climas fríos. Este mercado está impulsado por el cambio climático y las políticas federales de descarbonización. Los datos de Statistics Canada, publicados en julio de 2025, demuestran que más de dos tercios (casi el 68 % de las personas) utilizan aires acondicionados en sus hogares, lo que representa un aumento del 64 % con respecto a 2021. Esta creciente adopción impulsa la innovación e impulsa la demanda. Por otro lado, la creciente adopción de bombas de calor de fuente de aire para climas fríos es eficaz tanto para la refrigeración como para la calefacción en la mayoría de los climas canadienses. Además, los datos de la OEC de 2023 indican que Canadá importó aires acondicionados por valor de 2380 millones de dólares, lo que pone de relieve la creciente demanda del mercado.

Flujo comercial de aires acondicionados en 2023

País | Exportaciones (miles de millones de dólares) | Importaciones (miles de millones de dólares) |

A NOSOTROS | 2.85 | 14.2 |

Canadá | 1.21 | 2.38 |

Fuente: OEC 2023

Perspectivas del mercado europeo

El mercado europeo del aire acondicionado se ve impulsado por el aumento de las temperaturas durante el verano y las sólidas políticas de descarbonización de la UE. La principal tendencia es el rápido crecimiento del mercado de bombas de calor, que proporciona tanto refrigeración como calefacción. Según datos de la Asociación Europea de Bombas de Calor, en 2025 se vendieron casi 10,2 millones de bombas de calor. Además, Noruega es el país líder con 632 bombas de calor instaladas por cada 1000 hogares. La convergencia de la calefacción y la refrigeración es una tendencia significativa, con las bombas de calor aire-aire reversibles emergiendo como el método preferido debido a su perfecta alineación con los objetivos de descarbonización del bloque bajo el plan REPowerEU. El mercado también está experimentando una fuerte transición hacia refrigerantes naturales y sistemas inteligentes y conectados que se integran con la automatización de edificios para optimizar el uso de la energía.

El mercado alemán de aire acondicionado se caracteriza por un fuerte énfasis en la eficiencia energética y el cumplimiento normativo. Los sectores comercial e industrial, donde los sistemas avanzados de ventilación y refrigeración son esenciales para la gestión de edificios contemporáneos, son los principales impulsores del crecimiento. Además, el 55 % de las bombas de calor se vendieron en el primer semestre, y las ventas alcanzaron las 140 000 unidades en 2025. La integración de soluciones de refrigeración con tecnología de bombas de calor para la gestión de la temperatura durante todo el año es un avance notable que respalda los objetivos más amplios de electrificación y descarbonización de Alemania. El mercado también se está orientando hacia refrigerantes naturales y controles inteligentes que optimizan el rendimiento, lo que refleja una marcada preferencia por soluciones de ingeniería sostenibles, de alta calidad y duraderas frente a alternativas de bajo coste.

El mercado del aire acondicionado en Francia está muy influenciado por la creciente necesidad de resiliencia climática. Tras las devastadoras olas de calor, la normativa nacional exige ahora sistemas de refrigeración en instalaciones que albergan a poblaciones vulnerables, lo que genera una demanda constante en el sector público. Esto se complementa con el crecimiento residencial, impulsado por el aumento de las temperaturas y las subvenciones gubernamentales para la renovación que incentivan la instalación de sistemas eficientes. Las bombas de calor aire-aire reversibles, que ofrecen tanto calefacción como refrigeración, se ajustan claramente a los objetivos de transformación energética del país. También existe una clara preferencia por unidades silenciosas, discretas y estéticamente integradas, especialmente en el sector residencial, lo que refleja la importancia de la conservación arquitectónica y el confort.

Principales actores del mercado del aire acondicionado:

- Daikin Industries (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Mitsubishi Electric (Japón)

- Fujitsu General (Japón)

- Panasonic (Japón)

- Grupo Midea (China)

- Gree Electric (China)

- Haier (China)

- LG Electronics (Corea del Sur)

- Samsung Electronics (Corea del Sur)

- Aire acondicionado Johnson Controls-Hitachi (Japón)

- Estrella Azul (India)

- Voltas (India)

- Carrier Global Corporation (EE. UU.)

- Trane Technologies (EE. UU.)

- Lennox International (EE. UU.)

- Rheem Manufacturing (EE. UU.)

- Termotecnología Bosch (Alemania)

- Grupo Vaillant (Alemania)

- Seeley International (Australia)

- Industrias OYL (Malasia)

- Daikin Industries es líder en el mercado del aire acondicionado y su liderazgo se basa en una estrategia de sostenibilidad y superioridad tecnológica. La compañía invierte fuertemente en I+D para sistemas de flujo de refrigerante variable (VRF) accionados por inversor y en la transición al R-32 y refrigerantes con menor PCA. Las iniciativas estratégicas de Daikin también incluyen la integración vertical, el control de componentes clave como compresores y una agresiva expansión global mediante adquisiciones.

- Al centrarse en una calidad, fiabilidad e innovaciones de vanguardia inigualables, Mitsubishi Electric compite en la categoría premium del mercado de aire acondicionado. Para facilitar el mantenimiento predictivo y la gestión inteligente de la energía, la empresa integra activamente las últimas tecnologías, como el IoT y la IA, en sus productos. La empresa ha registrado 328.500 millones de yenes, con un aumento de las ganancias en todos los negocios.

- Fujitsu General mantiene una sólida posición en el mercado del aire acondicionado, centrándose en la innovación en confort, salud y eficiencia energética. Entre sus principales objetivos se encuentra el desarrollo de funciones de vanguardia como su tecnología Plasma Quad para una mejor filtración del aire y su sensor 3D i-See para optimizar el flujo de aire y la distribución de la temperatura. Además, Fujitsu ha invertido 123.300 millones de yenes en I+D para impulsar la innovación y la excelencia en todos los sectores.

- Panasonic se consolida como líder mundial en electrónica de consumo y se distingue por una estrategia centrada en ecosistemas inteligentes. Este enfoque mejora la propuesta de valor al vender aires acondicionados avanzados como productos que purifican y mejoran la calidad del aire, creando una propuesta de valor única. La empresa se centra principalmente en el desarrollo de diseños ultrasilenciosos y compactos, diseñados para el mercado residencial urbano de alta densidad.

- El Grupo Midea es líder mundial en el mercado del aire acondicionado y domina gracias a su escalabilidad masiva, liderazgo en costes y una automatización agresiva. Uno de sus proyectos principales es la gran inversión en fabricación inteligente, que reduce los costes de producción sin comprometer la calidad. Midea respalda esta inversión con importantes inversiones en I+D para su propia tecnología de compresores y versiones inteligentes con inversor.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

De los 20 principales fabricantes mundiales de aire acondicionado, el mercado está liderado por gigantes asiáticos diversificados, que dominan en volumen e innovación tecnológica. Las empresas estadounidenses se centran principalmente en sistemas comerciales de alta eficiencia. El entorno competitivo se caracteriza por una intensa I+D, principalmente en tecnologías de inversores y refrigerantes ecológicos, ya que las empresas se esfuerzan por lograr la eficiencia energética y el cumplimiento de las normativas ambientales globales. Las iniciativas estratégicas incluyen un importante impulso a los sistemas HVAC inteligentes y conectados, integrados con el IoT para la gestión energética y el mantenimiento predictivo, así como una expansión agresiva en nuevos mercados y adquisiciones estratégicas para diversificar la cartera de productos. Por ejemplo, Mitsubishi Electric adquirió Crystal Air Holdings Limited, empresa irlandesa de instalación y mantenimiento de aire acondicionado, en diciembre de 2024. Esta adquisición expande el negocio y penetra en el mercado de los centros de datos.

Panorama corporativo del mercado del aire acondicionado:

Desarrollos Recientes

- En febrero de 2025, Samsung Electronics presentó el primer aire acondicionado WindFree del mundo, que redefine la refrigeración del hogar con un enfoque innovador que evita la incomodidad del aire frío directo.

- En julio de 2024, Bosch adquirió el negocio de climatización residencial y comercial ligero de Johnson Controls e Hitachi. Esta adquisición ha fortalecido el confort en el hogar en este atractivo segmento. El precio de compra de los negocios adquiridos es de 8 mil millones de dólares.

- En febrero de 2024, Panasonic Life Solutions India anunció su línea de aires acondicionados 2024, incluyendo la última gama de aires acondicionados de ambiente (RAC) con tecnología Matter. En respuesta al fuerte aumento de la demanda de aparatos de refrigeración, Panasonic presentó 60 nuevos modelos en toda su gama de aires acondicionados.

- Report ID: 8237

- Published Date: Nov 13, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.