Perspectivas del mercado de compuestos aeroespaciales:

El mercado de compuestos aeroespaciales se valoró en 35.100 millones de dólares en 2025 y se proyecta que alcance los 95.700 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 11,8 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de compuestos aeroespaciales se estima en 39.200 millones de dólares.

El mercado se prevé un gran crecimiento en los próximos años, ya que la industria aeronáutica busca materiales ligeros y de alta resistencia para mejorar la eficiencia del combustible, el rendimiento y la sostenibilidad. La investigación y el desarrollo continuos son los principales activos de este sector, impulsando así los ingresos constantes. En noviembre de 2023, el Departamento de Defensa de EE. UU. (DOE) asignó un total de 3,7 millones de dólares a Qarbon Aerospace, en el marco del programa de Análisis y Sostenimiento de la Base Industrial (IBAS), para desarrollar estructuras avanzadas de compuestos termoplásticos de fibra continua y ligera para la aviación de defensa. Esta inversión apoya el diseño y la fabricación de componentes con mayor eficiencia, durabilidad y facilidad de reparación, incluyendo estructuras con protección contra la formación de hielo, lo que representa una oportunidad lucrativa para el crecimiento y la visibilidad del mercado.

Además, las colaboraciones mutuamente beneficiosas entre empresas aeroespaciales y científicos de materiales están acelerando la integración de compuestos mejorados en aeronaves de nueva generación, lo que destaca su papel esencial en la configuración del futuro de la ingeniería aeroespacial. En marzo de 2023, la NASA informó que su proyecto de Fabricación de Aeronaves con Compuestos de Alta Velocidad otorgó un total de 50 millones de dólares a 14 organizaciones, entre ellas Boeing, Spirit AeroSystems y Northrop Grumman, para desarrollar materiales compuestos avanzados y procesos de fabricación para estructuras de aeronaves. Por lo tanto, con estas colaboraciones público-privadas en el marco del Consorcio de Compuestos Avanzados, HiCAM acelera el desarrollo tecnológico, la evaluación y la demostración a escala real de componentes de fuselaje y alas, mejorando así la sostenibilidad y beneficiando al mercado.

Clave Compuestos aeroespaciales Resumen de Perspectivas del Mercado:

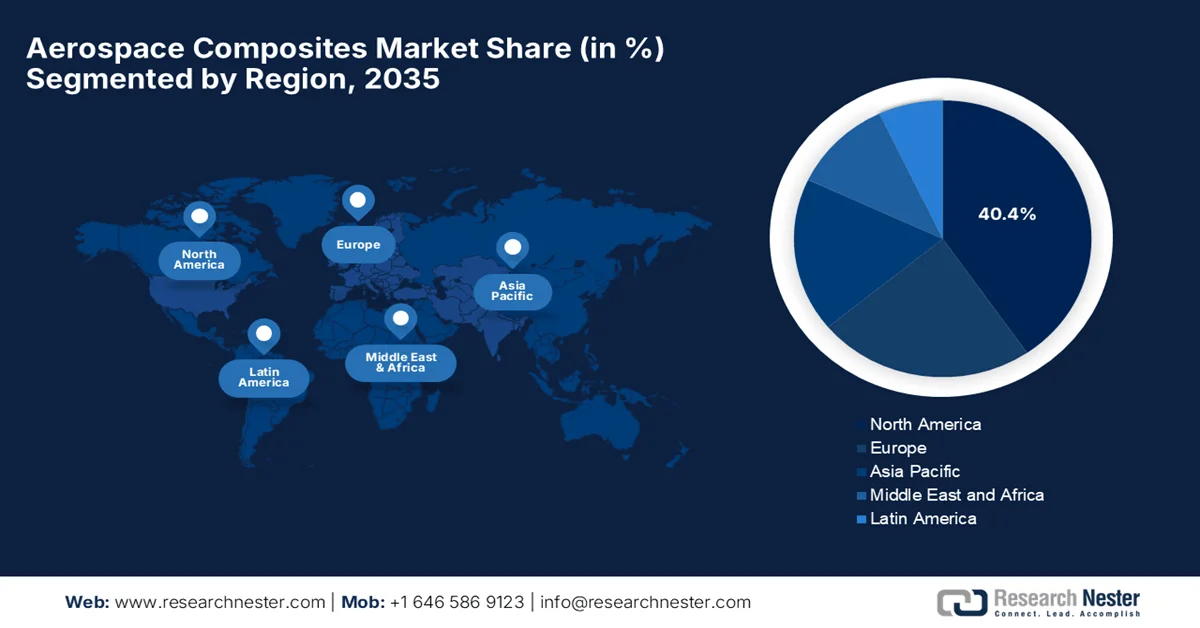

Aspectos destacados regionales:

- Se proyecta que el mercado de compuestos aeroespaciales de América del Norte tendrá una participación del 40,4 % para 2035, impulsado por una infraestructura de fabricación aeroespacial y cadenas de suministro bien establecidas.

- Se prevé que Asia Pacífico registre el crecimiento más rápido entre 2026 y 2035, impulsado por la expansión de las industrias de la aviación y el aumento de las capacidades de fabricación regionales.

Información sobre segmentos:

- Se proyecta que el subtipo de compuestos de fibra de carbono representará el 56,4 % de participación para 2035 en el mercado de compuestos aeroespaciales, impulsado por su excelente relación resistencia-peso y su rendimiento confiable en componentes aeroespaciales esenciales.

- Se espera que el segmento de componentes exteriores asegure una participación considerable para 2035, impulsado por su capacidad para reducir el peso de las aeronaves al tiempo que mejora la eficiencia del combustible y la durabilidad estructural.

Tendencias clave de crecimiento:

- Reducción de peso y eficiencia de combustible

- Iniciativas de control de emisiones y sostenibilidad

Principales desafíos:

- Complejidad técnica en la fabricación

- Desafíos de la sostenibilidad y el reciclaje

Actores clave: Toray Industries, Inc., Hexcel Corporation, Solvay SA, SGL Carbon SE, Teijin Limited, Mitsubishi Chemical Holdings Corporation, Owens Corning, Gurit Holding AG, Huntsman Corporation.

Global Compuestos aeroespaciales Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 35.100 millones

- Tamaño del mercado en 2026: USD 39,2 mil millones

- Tamaño proyectado del mercado: USD 95.7 mil millones para 2035

- Previsiones de crecimiento: 11,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 35 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Francia, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 25 February, 2026

Mercado de materiales compuestos aeroespaciales: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Reducción de peso y eficiencia de combustible: Los compuestos aeroespaciales son livianos en comparación con el aluminio, lo que a su vez reduce el consumo de combustible y los costos operativos. Estas estructuras también mejoran la autonomía de las aeronaves y la eficiencia de la carga útil, impulsando así su adopción masiva en el mercado. En este sentido, en abril de 2023, el Departamento de Energía de EE. UU. renovó la financiación del Instituto para la Innovación en la Fabricación de Compuestos Avanzados (IACMI), asignando un total de 6 millones de dólares durante el primer año para impulsar la investigación, la comercialización y la fabricación nacional de compuestos. Esta inversión acelerará la investigación sobre compuestos, que son duraderos y rentables en comparación con los materiales tradicionales. Por lo tanto, estos factores impulsarán el crecimiento del mercado al fortalecer las capacidades de fabricación y expandir la adopción de compuestos en las aplicaciones aeroespaciales.

- Iniciativas de control de emisiones y sostenibilidad: La industria aeronáutica mundial se centra principalmente en lograr cero emisiones netas, lo que está acelerando el uso de estos materiales. En este contexto, los materiales compuestos contribuyen a los objetivos de sostenibilidad a largo plazo al mejorar la eficiencia aerodinámica y respaldar las tecnologías de propulsión. En octubre de 2025, según lo declarado por la Organización de Aviación Civil Internacional, se reforzó el marco global para lograr cero emisiones netas de carbono en el sector de la aviación internacional para 2050, en el que todos los Estados miembros respaldan sin reservas las resoluciones ambientales. Además, la Asamblea también recomienda la adopción de energías más limpias mediante la inclusión de combustibles de aviación sostenibles y el refuerzo del programa de compensación y reducción de carbono para la aviación internacional con el fin de acelerar los esfuerzos de descarbonización, beneficiando así al mercado global de materiales compuestos aeroespaciales.

- Aumento de la demanda mundial de aeronaves: El repunte del tráfico aéreo de pasajeros, especialmente en los países emergentes, ha generado importantes retrasos en los pedidos de aeronaves. En este contexto, los principales fabricantes de equipos originales (OEM) están incrementando la producción de aeronaves de bajo consumo de combustible, muchas de las cuales incorporan un alto contenido de materiales compuestos en fuselaje, alas y componentes estructurales. Según las estadísticas oficiales publicadas por la AIE en enero de 2025, el tráfico aéreo comercial mundial de pasajeros se recuperó hasta alcanzar casi el 95 % de los niveles prepandemia en 2023, impulsado principalmente por la región Asia-Pacífico, donde la demanda de viajes internacionales se disparó más del 120 % interanual tras la reapertura de China. También se indica que la aviación nacional creció un 30 %, mientras que los vuelos internacionales se expandieron más del 40 %, lo que refleja una fuerte recuperación del transporte aéreo y, por lo tanto, aumenta el potencial de crecimiento del mercado.

Desafíos

- Complejidad técnica en la fabricación: La fabricación de compuestos aeroespaciales es un proceso bastante complejo que requiere equipos especiales y conocimientos especializados. Técnicas como la colocación automatizada de fibras, el moldeo por transferencia de resina y la consolidación de compuestos termoplásticos requieren controles adecuados de temperatura, presión y ciclos de curado para garantizar un rendimiento constante del material. Cualquier desviación puede provocar defectos estructurales, lo que reduce la seguridad y la fiabilidad de los productos en el mercado de compuestos aeroespaciales. Además, la integración de estos compuestos en estructuras de aeronaves de gran tamaño suele implicar la unión con componentes metálicos, lo que dificulta la adhesión y la expansión térmica. Por lo tanto, este aumento de la complejidad puede provocar retrasos en la producción, problemas de control de calidad e incluso mayores costes operativos, lo que dificulta la integración de estos compuestos en las pequeñas empresas.

- Desafíos de sostenibilidad y reciclaje: Los compuestos ofrecen una excelente relación resistencia-peso, pero las preocupaciones sobre el impacto ambiental y la reciclabilidad constituyen obstáculos considerables que frenan el crecimiento del mercado. La mayoría de los compuestos de grado aeroespacial, especialmente los termoestables, son difíciles de reciclar, y las aeronaves al final de su vida útil generan mayores volúmenes de residuos compuestos. En este contexto, la presión regulatoria y las crecientes expectativas de sostenibilidad por parte de aerolíneas y gobiernos impulsan a los fabricantes a buscar alternativas ecológicas y sistemas de reciclaje de circuito cerrado. Por otro lado, el desarrollo de compuestos termoplásticos reciclables o métodos de reciclaje químico requiere una inversión sustancial en I+D y nueva infraestructura de fabricación, lo que dificulta la expansión del mercado.

Tamaño y pronóstico del mercado de materiales compuestos aeroespaciales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

11,8% |

|

Tamaño del mercado del año base (2025) |

35.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

95.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de materiales compuestos aeroespaciales:

Análisis de segmentos de tipo de fibra

Se espera que el subtipo de compuestos de fibra de carbono lidere el mercado de compuestos aeroespaciales, representando el 56,4% de la cuota de mercado para 2035, gracias a su excelente relación resistencia-peso y su fiable rendimiento en componentes aeroespaciales esenciales. Por ejemplo, en junio de 2024, Airbus anunció el desarrollo de un panel frontal de prueba de concepto para el helicóptero H145 PioneerLab utilizando compuestos de fibra de carbono de origen biológico, fabricados con acrilonitrilo sostenible procedente del CO₂ atmosférico y otras materias primas renovables. Este panel se sometió a pruebas de vuelo en mayo de 2024 y demostró un rendimiento equivalente al de los compuestos convencionales, con iniciativas de materiales bajos en carbono, lo que denota un alcance de segmento más amplio. Además, se espera que el aumento de las inversiones en tecnologías de aviación sostenible acelere la adopción de compuestos avanzados de fibra de carbono en las aplicaciones aeroespaciales.

Análisis del segmento de aplicación

Se prevé que los componentes exteriores alcancen una cuota de mercado considerable durante los próximos años. Este crecimiento se debe principalmente a su capacidad para cubrir elementos críticos como alas, secciones de fuselaje y conjuntos de cola. El uso de materiales compuestos en estas áreas se debe principalmente a su capacidad para reducir el peso total de la aeronave, lo que mejora directamente la eficiencia del combustible y el rendimiento operativo. Los elementos estructurales primarios, como los cajones de las alas y los paneles del fuselaje, se benefician principalmente de las propiedades de resistencia adecuadas de los materiales compuestos, lo que permite a los ingenieros optimizar la capacidad de carga en direcciones específicas. Además, la resistencia inherente a la corrosión de los materiales compuestos mejora la durabilidad y reduce los requisitos de mantenimiento durante la vida útil de la aeronave, lo que beneficia tanto al sector comercial como al de defensa.

Análisis de segmentos del proceso de fabricación

Se espera que el laminado lidere el mercado de compuestos aeroespaciales con una cuota de mercado significativa durante el plazo estipulado. Incluye métodos manuales y automatizados que permiten la producción de geometrías complejas y prototipos. Las tecnologías de laminado también se están expandiendo rápidamente, ya que ofrecen alta precisión, calidad constante y mayor eficiencia de producción en comparación con los métodos tradicionales. Estos enfoques automatizados permiten a los fabricantes reducir el desperdicio de material, mejorar la repetibilidad y acelerar los plazos de producción de componentes aeroespaciales complejos. Como resultado, los procesos de laminado se están adoptando para estructuras críticas como secciones de fuselaje, revestimientos de alas y otras piezas de alto rendimiento, consolidando su papel como facilitadores clave de la mejora de la fabricación de compuestos en la producción aeronáutica moderna.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de fibra |

|

Solicitud |

|

Proceso de fabricación |

|

Tipo de matriz |

|

Tipo de aeronave |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de materiales compuestos aeroespaciales

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de compuestos aeroespaciales ostente la mayor participación, con un 40,4 %, en la industria mundial para finales de 2035. El liderazgo de la región se basa principalmente en una infraestructura de fabricación aeroespacial y unas cadenas de suministro consolidadas. La presencia de importantes fabricantes de equipos originales (OEM) y fabricantes está fomentando un ecosistema empresarial favorable en la región. Por ejemplo, en enero de 2026, Continuous Composites informó haber recibido un contrato por un total de 1,25 millones de dólares a través del AFWERX Manufacturing Challenge para desarrollar métodos de unión y refuerzo de última generación para estructuras aeroespaciales mediante su proceso de fabricación digital CF3D. El CF3D permite la producción automatizada y escalable de compuestos de fibra continua y respalda el objetivo del Departamento de la Fuerza Aérea de acelerar el desarrollo de tecnologías de fabricación innovadoras para plataformas aeroespaciales y de defensa más ligeras, lo que repercute positivamente en el crecimiento del mercado.

Las crecientes inversiones en innovaciones estructurales de bajo peso para aeronaves comerciales y militares impulsan la adopción en el mercado estadounidense de compuestos aeroespaciales, incluyendo materiales híbridos y multifuncionales. Los laboratorios federales y los programas militares de I+D del país están asignando importantes subvenciones, lo que anima a más actores a establecerse en el país. En octubre de 2023, según lo declarado por la Asociación de Desarrollo Económico de EE. UU., el Departamento de Comercio designó al Centro Tecnológico de Fabricación de Materiales Aeroespaciales de Spokane, Washington, como uno de los 31 Centros Tecnológicos inaugurales bajo la Ley CHIPS y Ciencia. Liderado por la Universidad de Gonzaga, el centro desarrollará la fabricación de compuestos termoplásticos de alta velocidad para aeronaves ligeras, aprovechando las instituciones de investigación regionales, los proveedores aeroespaciales y la experiencia de la fuerza laboral, lo que indica una perspectiva positiva para el mercado.

Un sólido grupo regional de proveedores y alianzas académicas, con énfasis en el desempeño en condiciones climáticas extremas, es el principal impulsor del mercado canadiense . Se están desarrollando materiales para resistir climas fríos extremos y operaciones a gran altitud, brindando soporte tanto a plataformas aeroespaciales comerciales como especializadas, incluyendo aeronaves de vigilancia y jets regionales. En febrero de 2026, el Departamento de Desarrollo Económico de las Regiones de Quebec anunció apoyo a 28 proyectos en el sector de defensa de Quebec. En este caso, el Centro de Desarrollo de Composites de Quebec (Cégep de Saint-Jérôme) en Laurentides recibió un total de USD 400,000 en fondos no reembolsables para mejorar sus equipos e infraestructura. El proyecto busca fortalecer las capacidades del centro para apoyar a las empresas con innovación y transferencia de tecnología en el sector de los composites.

Perspectivas del mercado de Asia-Pacífico

Se espera que el mercado de compuestos aeroespaciales de Asia Pacífico registre la tasa de crecimiento más rápida entre 2026 y 2035. Este crecimiento regional se debe en gran medida a la expansión de las industrias aeronáuticas y al aumento de la capacidad de fabricación en China, Japón, India y Australia. Los gobiernos de esta región están fortaleciendo la producción nacional de componentes compuestos avanzados mediante iniciativas de apoyo, lo que aumenta la autosuficiencia de la región en materiales aeronáuticos. La Agencia Japonesa de Ciencia y Tecnología gestionó el Programa de Desarrollo de Tecnología Crítica para la Seguridad Económica durante el ejercicio 2025, que apoya la investigación en materiales aeroespaciales centrada en tecnologías de adhesión innovadoras para materiales compuestos. Este programa tiene como objetivo principal impulsar tecnologías elementales que contribuyan al establecimiento de métodos robustos de adhesión de compuestos, mejorando así las capacidades de Japón en materiales aeroespaciales. La financiación estuvo disponible por un total de hasta 300 millones de yenes (aproximadamente 2,1 millones de dólares estadounidenses) durante más de cinco años.

Los programas aeroespaciales comerciales y militares respaldados por el gobierno impulsan una fuerte demanda en el mercado chino de compuestos aeroespaciales, fortaleciendo así las cadenas de suministro locales. Aspectos como la rápida industrialización de las líneas de producción y la integración de la automatización avanzada para estructuras de fuselaje a gran escala también impulsan el crecimiento del mercado nacional. Según datos gubernamentales, publicados en diciembre de 2025, la Ciudad de Aviación y Aeroespacial de Shenyang completó las estructuras principales de la nueva fábrica de Shenyang Aircraft, con la producción a gran escala de componentes aeroespaciales, que también incluyen materiales compuestos. El proyecto de materiales compuestos de Shenyang Aircraft aumentará significativamente el suministro local de fuselajes y piezas estructurales del 50% al 80%, integrando líneas de producción avanzadas y expandiendo las cadenas de suministro upstream e midstream.

El énfasis en la fabricación de componentes modulares compuestos para los sectores aeroespacial, tanto civil como de defensa, es el principal impulsor del mercado indio . El país se perfila como uno de los mercados de mayor crecimiento, gracias a políticas gubernamentales e inversiones privadas que optimizan eficazmente la fabricación, el mantenimiento y las capacidades técnicas de las aeronaves. En noviembre de 2023, Airbus notificó nuevos contratos con los proveedores nacionales Aequs, Dynamatic, Gardner y Mahindra Aerospace para la fabricación de componentes de fuselaje y alas para los programas A320neo, A330neo y A350, apoyando así la iniciativa gubernamental AatmaNirbhar Bharat. Estos contratos fortalecen el ecosistema aeroespacial del país en los sectores de la chapa metálica, el mecanizado y la extrusión de perfiles, lo que denota un enorme potencial de crecimiento para los componentes modulares y compuestos en aeronaves civiles y de defensa.

Perspectivas del mercado europeo

El mercado europeo de materiales compuestos aeroespaciales está consolidando su posición en el panorama global, impulsado eficazmente por sus objetivos de economía circular y su avanzada infraestructura de I+D. Alemania, el Reino Unido, Francia y España lideran el sector, y el marco regulatorio de la región garantiza una integración fluida en la cadena de suministro global. En marzo de 2025, la Asociación Europea de la Industria de Materiales Compuestos (EuCIA), en colaboración con la JEC y con el apoyo de la Comisión Europea, presentó la Alianza Europea de Materiales Compuestos Circulares con el objetivo principal de promover una economía circular para los materiales compuestos en Europa. Además, la alianza busca establecer objetivos de reciclaje, reutilización y readaptación de materiales compuestos, desarrollar estándares de diseño de productos circulares y crear un foro de colaboración para las partes interesadas del sector, lo que la hace idónea para impulsar el mercado en Europa.

El mercado alemán de compuestos aeroespaciales ha cobrado mayor impulso gracias a su capacidad para desarrollar compuestos multifuncionales que combinan rendimiento estructural con propiedades integradas de gestión térmica. La demanda de componentes aeronáuticos más resistentes y sostenibles ha aumentado, y los programas de investigación e innovación respaldados por el gobierno también impulsan su adopción en este campo. En mayo de 2024, el Instituto Fraunhofer de Tecnología de Materiales y Vigas (IWS) de Dresde, en el marco del programa Clean Sky 2 de la UE, presentó el proceso CONTIjoin, basado en láser de CO2, para unir grandes secciones de fuselaje de aeronaves termoplásticas reforzadas con fibra de carbono sin necesidad de autoclaves. El instituto también señala que este innovador método permite un ahorro significativo de peso, material y mano de obra, al producir también componentes de fuselaje a tamaño real, lo que representa una gran oportunidad para el crecimiento y la visibilidad del mercado.

El fuerte enfoque en soluciones compuestas reparables y mantenibles para plataformas heredadas y de próxima generación es responsable de impulsar el mercado en el Reino Unido . Los centros de investigación y los fabricantes se concentran principalmente en diseños modulares que permiten el reemplazo rápido de paneles dañados, minimizando el tiempo de inactividad de las aeronaves y reduciendo los costos del ciclo de vida. En junio de 2025, el Centro Nacional de Compuestos (NCC) anunció el establecimiento de la primera Instalación de Desarrollo de Fibra de Carbono del país en el sitio de Cygnet Texkimp en Northwich, Cheshire West, que fue financiado por el Departamento de Ciencia, Innovación y Tecnología (DSIT). La instalación contará con dos líneas de producción habilitadas digitalmente para avanzar en la fabricación de fibra de carbono, respaldando la estrategia industrial del Reino Unido en los sectores aeroespacial, de defensa y energético. Desde una perspectiva estratégica, tales expansiones impulsarán el mercado al mejorar las cadenas de suministro nacionales y acelerar la adopción de compuestos aeroespaciales.

Actores clave del mercado de compuestos aeroespaciales:

- Toray Industries, Inc. (Japón)

- Hexcel Corporation (EE. UU.)

- Solvay SA (Bélgica)

- SGL Carbon SE (Alemania)

- Teijin Limited (Japón)

- Mitsubishi Chemical Holdings Corporation (Japón)

- Owens Corning (Estados Unidos)

- Gurit Holding AG (Suiza)

- Huntsman Corporation (EE. UU.)

- Victrex plc (Reino Unido)

- Spirit AeroSystems Holdings, Inc. (EE. UU.)

- Park Aerospace Corp. (EE. UU.)

- Collins Aerospace (EE. UU.)

- Aernnova Aerospace SA (España)

- Kineco Limited (India)

- Compuestos aeroespaciales Malasia Sdn Bhd (Malasia)

- Hyosung Advanced Materials (Corea del Sur)

- Rock West Composites, Inc. (EE. UU.)

- Teijin Carbon Europe (Europa)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Toray Industries, Inc. se ha consolidado como líder en este campo, especialmente en fibra de carbono y preimpregnados, utilizados en aplicaciones aeroespaciales. Además, la empresa cuenta con décadas de experiencia en este campo y suministra materiales ligeros y de alta resistencia a fabricantes de aeronaves comerciales, programas de defensa y misiones espaciales.

- Hexcel Corporation es un actor clave en este campo, siendo un importante proveedor de fibra de carbono, compuestos avanzados y refuerzos para diversas aplicaciones. Su cartera de productos incluye preimpregnados, estructuras de panal y adhesivos estructurales que respaldan programas de aeronaves tanto comerciales como militares.

- Solvay SA tiene su sede en Bélgica y cuenta con una importante presencia en el sector de los compuestos aeroespaciales. La empresa produce resinas, polímeros y soluciones de compuestos de alto rendimiento, especialmente para aeronaves comerciales, helicópteros y naves espaciales, lo que le permite mantener una posición de liderazgo en este sector.

- SGL Carbon SE es otro actor destacado en este campo, abasteciendo a los sectores aeroespacial, automotriz e industrial. En el sector aeroespacial, la empresa proporciona refuerzos de fibra de carbono, preimpregnados y compuestos carbono-carbono para aplicaciones estructurales y térmicas.

- Teijin Limited , con sede en Japón, es un importante proveedor de fibras de alto rendimiento, compuestos de carbono y sistemas de resina para aplicaciones aeroespaciales, automotrices e industriales. La empresa se centra principalmente en la innovación en aligeramiento, resistencia a altas temperaturas y eficiencia de fabricación para cumplir con los estrictos estándares aeroespaciales.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global:

Los principales actores del mercado son Toray Industries, Hexcel, Solvay y Mitsubishi Chemical, que mantienen una sólida posición gracias a su integración vertical, presencia internacional en la fabricación y contratos OEM a largo plazo. Las empresas están invirtiendo en innovación, como resinas reciclables, fabricación automatizada y compuestos termoplásticos, para alcanzar los objetivos de sostenibilidad y eficiencia. Las empresas conjuntas, las ampliaciones de capacidad en las economías emergentes y las colaboraciones en I+D son estrategias estratégicas adoptadas por los principales actores de este sector. En diciembre de 2025, Cambium Biomaterials Inc. adquirió SHD Group con el objetivo principal de impulsar el crecimiento y la innovación en el sector de compuestos aeroespaciales de alto rendimiento. La adquisición combina el conocimiento de SHD en la producción de preimpregnados y resinas compuestas con las capacidades mejoradas de Cambium para el desarrollo de materiales, lo que impacta positivamente en el crecimiento del mercado.

Panorama corporativo del mercado de compuestos aeroespaciales:

Desarrollos Recientes

- En enero de 2026, Cambium anunció que obtuvo un total de USD 100 millones en financiamiento de Serie B, liderado por 8VC con participación de múltiples inversores, para acelerar la innovación y el escalamiento de materiales para los sectores aeroespacial, de defensa y otros de alto rendimiento.

- En diciembre de 2025, Syensqo y Vertical Aerospace anunciaron que habían firmado una asociación de proveedores a largo plazo para proporcionar materiales compuestos y adhesivos de alto rendimiento para el avión eléctrico VX4, con miras a obtener la certificación en 2028.

- Report ID: 3822

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Compuestos aeroespaciales Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.