Perspectivas del mercado de refrigerantes en aerosol:

El mercado de refrigerantes en aerosol se valoró en 1300 millones de dólares en 2025 y se prevé que supere los 1910 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 3,9 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria de refrigerantes en aerosol se estima en 1350 millones de dólares.

El crecimiento del mercado de refrigerantes en aerosol se debe a la creciente demanda de aparatos de refrigeración, propelentes en artículos de cuidado personal y propelentes en envases de alimentos y bebidas. Además, se prevé que la mayor concienciación sobre la sostenibilidad ambiental y la eliminación gradual de los refrigerantes tradicionales aceleren la adopción de refrigerantes en aerosol. Los crecientes avances tecnológicos y el desarrollo de nuevas formulaciones de aerosoles con mayor rendimiento y características de seguridad abren nuevas perspectivas. La tendencia hacia la miniaturización y la portabilidad de los dispositivos electrónicos también impulsa el crecimiento del mercado de refrigerantes en aerosol, ya que estos refrigerantes funcionan en sistemas de refrigeración de dispositivos electrónicos.

Honeywell presenta un nuevo refrigerante de bajo potencial de calentamiento global para la industria de supermercados. El producto satisface las necesidades de los supermercados y minoristas que buscan soluciones bajas en carbono ante los próximos cambios regulatorios. Solstice N71 (R-471A), la última incorporación a la serie de soluciones Solstice de bajo GWP (potencial de calentamiento global) patentada por Honeywell para una variedad de aplicaciones, es la primera solución no inflamable y energéticamente eficiente de la industria de comestibles con un GWP inferior a 150. Honeywell ha desarrollado la solución de última generación, Solstice N71, para cumplir con las normas más estrictas sobre cambio climático y acelerar la capacidad de la industria para alcanzar la neutralidad de carbono.

Tras la eliminación gradual de los CFC y la continua eliminación de los hidroclorofluorocarbonos (HCFC), los fabricantes de aerosoles optaron por propelentes y disolventes que no dañan la capa de ozono, algunos de los cuales tienen un alto PCA, como los hidrofluorocarbonos, entre los que se incluyen el HFC-134a, el HFC-227ea, el HFC-43-10mee, el HFC-365mfc y el HFC-245fa, así como varias alternativas de bajo PCA. La urbanización y la comercialización también están impulsando la demanda, lo que a su vez impulsa el uso de refrigerantes en aerosol en los sectores de la construcción y la automoción.

Clave Refrigerantes en aerosol Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

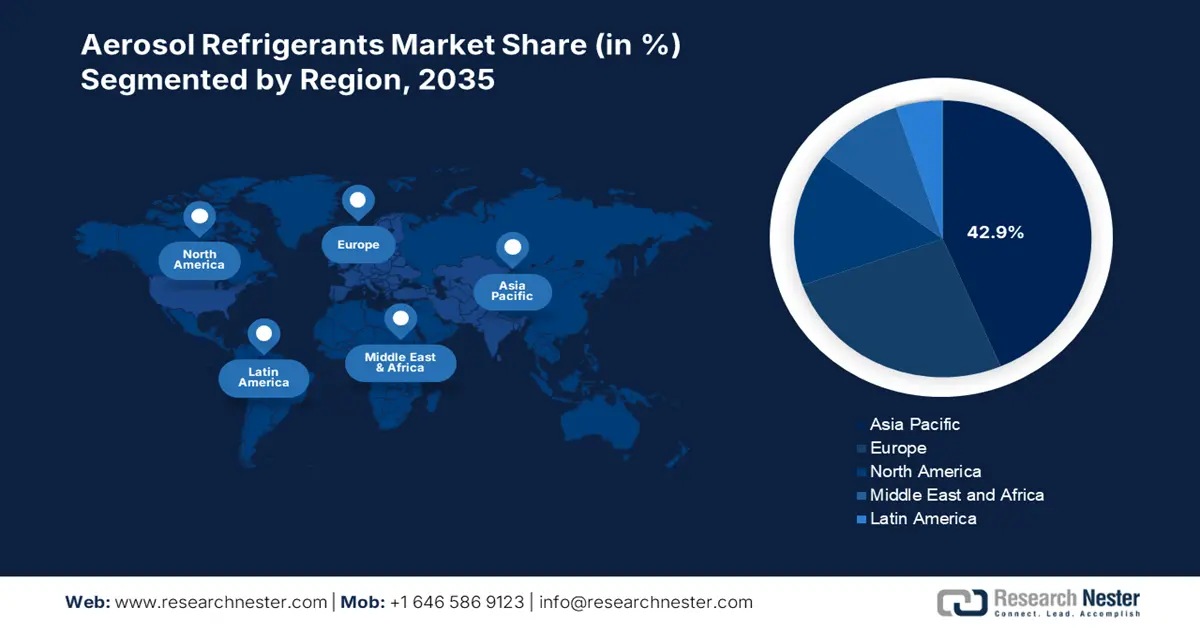

- Asia Pacífico posee una participación del 42,9 % en el mercado de refrigerantes en aerosol, impulsada por la rápida urbanización, la industrialización y la creciente demanda de aire acondicionado y refrigeración, lo que impulsará el crecimiento entre 2026 y 2035.

Perspectivas del segmento:

- Se proyecta que el segmento HFC-143a del mercado de refrigerantes en aerosol alcance una participación del 30,50 % entre 2026 y 2035, impulsado por su uso generalizado en aplicaciones de aerosoles y soluciones de refrigeración en diversas industrias.

Tendencias Clave de Crecimiento:

- Mayor conciencia ambiental con cambios regulatorios

- Avances tecnológicos

Principales desafíos:

- Aumento de la preocupación por la seguridad y la inflamabilidad

- Disponibilidad de tecnologías de refrigeración alternativas

- Actores clave: Dongyue Group, Navin Fluorine International Ltd, SINOCHEM GROUP CO., LTD., SRF Limited, A-Gas.

Global Refrigerantes en aerosol Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 1300 millones de dólares

- Tamaño del mercado para 2026: 1350 millones de dólares

- Tamaño proyectado del mercado: 1910 millones de dólares para 2035

- Pronósticos de crecimiento: 3,9 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: Asia Pacífico (participación del 42,9 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Japón, Alemania, India

- Países emergentes: China, India, Japón, Corea del Sur, Tailandia

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de refrigerantes en aerosol:

Impulsores del Crecimiento

- Mayor conciencia ambiental con cambios regulatorios: La necesidad de refrigerantes en aerosol alternativos y ambientalmente inocuos se ve impulsada por la creciente demanda mundial de eliminar gradualmente los refrigerantes con alto PCA y sustancias que agotan la capa de ozono (SAO). Está previsto que los hidrofluorocarbonos (HFC), con un PAO insignificante pero un PCA elevado, se eliminen gradualmente en India, congelándose en 2028, en virtud de la Enmienda de Kigali al Protocolo de Montreal. Esto indica que el sector de la refrigeración en India debe cumplir los objetivos de reducción de refrigerantes y cambiar a refrigerantes alternativos, a la vez que lucha contra la creciente demanda.

India se encuentra actualmente en la segunda fase del programa de gestión de la eliminación gradual de los HCFC (HPMP), cuyo objetivo es eliminar estos gases por completo para 2030. La Enmienda de Kigali al Protocolo de Montreal, que exige una reducción del 10 % de los HFC para 2032 (en comparación con los años de referencia de 2024, 2025 y 2026), se implementa simultáneamente en India en 2028. Debido a esta coincidencia en la transición de refrigerantes en India, existen múltiples refrigerantes disponibles en un momento dado para un sector y una aplicación específicos.

- Avances tecnológicos: Los avances tecnológicos en aire acondicionado, como la creación de sistemas más eficientes energéticamente y la incorporación de funciones de ahorro energético, aumentan la demanda de refrigerantes en aerosol, que pueden mejorar la eficiencia y el rendimiento del sistema. La demanda de refrigerantes en aerosol aumenta aún más debido a que los fabricantes crean aires acondicionados con funciones de ahorro de energía.

Haier presentó su nueva línea de aires acondicionados Heavy-Duty, que puede ahorrar hasta un 65 % en costos de energía, cuenta con una función de oscilación de 4 vías para un control preciso de la dirección del flujo de aire y utiliza tecnología de enfriamiento supersónico para brindar aire fresco en tan solo 10 segundos. También cuenta con una función de autolimpieza anticongelante para garantizar la mejor calidad del aire, eliminando el polvo, las bacterias y los olores, dejando la habitación con una sensación de frescura. Para fines de refrigeración, estos sistemas requieren refrigerantes eficientes, y estas características están influyendo en la cuota de mercado de los refrigerantes en aerosol.

Desafíos

- Creciente preocupación por la seguridad y la inflamabilidad: El uso de ciertos refrigerantes en aerosol supone un riesgo para la seguridad de los usuarios finales debido a su extrema inflamabilidad. La probabilidad de llamas e incendios es mayor en el caso de los hidrocarburos, especialmente el propano y el isobutano. Estos problemas de inflamabilidad aumentan el riesgo de uso, almacenamiento y transporte, lo que requiere directrices de manipulación estrictas y herramientas específicas.

- Disponibilidad de tecnologías de refrigeración alternativas: Si bien los refrigerantes siguen siendo necesarios en el sector de la refrigeración, las tecnologías de refrigeración alternativas, como la refrigeración magnética y la refrigeración termoeléctrica, están comenzando a ganar cuota de mercado. Se prevé que la creciente adopción de estas tecnologías de refrigeración de vanguardia tenga un impacto en el pronóstico del mercado mundial de refrigerantes en aerosol en los próximos años.

Tamaño y pronóstico del mercado de refrigerantes en aerosol:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

3,9% |

|

Tamaño del mercado del año base (2025) |

1.300 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

1.910 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de refrigerantes en aerosol:

Tipo de producto (HFC-143a, HFC-32, HFC-125 y SF6)

Para finales de 2035, se estima que el segmento HFC-143a representará más del 30,5 % del mercado de refrigerantes en aerosol. En comparación con otros refrigerantes en aplicaciones de refrigeración por aerosol, la considerable cuota de mercado del HFC-143a demuestra su amplio uso en aplicaciones de aerosol y soluciones de refrigeración, consolidando su posición como un actor clave en este mercado. Su amplio uso en múltiples industrias lo hace indispensable en sistemas de aire acondicionado y refrigeración automotriz.

Entre las numerosas ventajas del uso de HFC-32 se incluye la posibilidad de reducir el impacto ambiental de las bombas de calor y los sistemas de aire acondicionado. El potencial de calentamiento global (PCG) del HFC-32, un refrigerante que no daña la capa de ozono, es un tercio del del R-410A, el estándar actual. Además, es ampliamente accesible y ofrece un rendimiento excepcional del sistema.

El pentafluoroetano, o HFC-125, es un componente de diversas mezclas de refrigerantes HFC y se emplea como extintor de incendios en ciertas aplicaciones, sustituyendo al halón, así como refrigerante en sistemas de aire acondicionado y refrigeración. Estas mezclas se emplean tanto en aplicaciones comerciales como residenciales.

Uso final (residencial, comercial e industrial)

Se prevé que el mercado de refrigerantes en aerosol experimente un crecimiento significativo durante el período de pronóstico, impulsado por la creciente demanda en diversas industrias de uso final. Se prevé que el segmento residencial alcance una cuota de mercado significativa para 2035. El aumento de la urbanización a nivel mundial está impulsando el auge de este segmento en el mercado de refrigerantes en aerosol, lo que a su vez impulsa la demanda de espacios residenciales y soluciones de refrigeración ecológicas y eficaces. La necesidad de sistemas de aire acondicionado y refrigeración ha aumentado debido al crecimiento de la población urbana, lo que ha fomentado el uso de refrigerantes en aerosol ecológicos.

Se espera que el segmento comercial siga de cerca este crecimiento, impulsado por el creciente uso de refrigerantes en aerosol en supermercados, restaurantes y otros establecimientos comerciales. Mantiene los alimentos fríos, por lo que los alimentos se mantienen frescos durante más tiempo. La dependencia de los sistemas de refrigeración en diversas situaciones, desde el almacenamiento de alimentos hasta los medicamentos, resalta la importancia de refrigerantes eficaces como los utilizados en aerosoles, lo que refuerza su dominio en el mercado de refrigerantes en aerosol.

Nuestro análisis exhaustivo del mercado global de refrigerantes en aerosol incluye los siguientes segmentos:

|

Tipo de producto |

|

|

Tipo de contenedor |

|

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de refrigerantes en aerosol:

Estadísticas del Mercado de Asia Pacífico

Se prevé que el mercado de refrigerantes en aerosol de Asia Pacífico domine una cuota de ingresos de alrededor del 42,9 % para finales de 2035. La rápida urbanización e industrialización han incrementado la demanda de soluciones de refrigeración en los sectores manufacturero, de la construcción y de consumo. El crecimiento de la población y el aumento del nivel de vida están impulsando la demanda de instalaciones de aire acondicionado, refrigeración y almacenamiento en frío, lo que resulta en el uso de refrigerantes en aerosol.

Existen normas de gestión de refrigerantes para evitar la descarga incontrolada de refrigerantes a la atmósfera y para gestionar los refrigerantes desde su venta hasta su eliminación. Los refrigerantes tienen entre 140 y 11 700 veces más PCA que el CO2. Esta ley regula la fabricación, el uso, la recuperación y la eliminación de refrigerantes, exigiendo a las empresas u organizaciones asociadas que informen sobre sus registros de ventas (semestralmente), registros de gestión (anualmente) y registros de recuperación (semestralmente).

China está creando y aplicando activamente regulaciones para reducir el uso de hidrofluorocarbonos (HFC) e hidroclorofluorocarbonos (HCFC) en las industrias del aire acondicionado y la refrigeración. Estas regulaciones incluyen fomentar el uso del refrigerante R290 y prohibir la fabricación de refrigerantes específicos basados en HFC. China acordó varios objetivos y acciones para ayudar a reducir los gases fluorados, incluyendo la prohibición de las emisiones directas de refrigerantes y el requisito de reciclaje, reutilización y eliminación inocua de estas sustancias durante los procedimientos de mantenimiento y fin de vida útil. Estas limitaciones se incorporan en la reciente Regulación modificada sobre la administración de sustancias que agotan la capa de ozono.

El Ministerio de Comercio de China, junto con otros ocho ministerios y agencias nacionales, publicó recomendaciones políticas para promover el reciclaje de electrodomésticos y aumentar la tasa de reciclaje en un 15 % para 2025, en comparación con los niveles de 2023. Pretende lograr sus objetivos mediante el establecimiento de ciudades piloto de reciclaje, el crecimiento de la industria del reciclaje, la promoción de mejores prácticas/modelos y la implementación de legislación, políticas y estándares.

India se está expandiendo significativamente debido a la creciente demanda de aerosoles en diversas industrias, especialmente en el sector manufacturero y automotriz. Diversas causas, como el aumento de las temperaturas debido al calentamiento global y el aumento de la prosperidad, contribuyen al crecimiento anual del 10 % al 15 % en la demanda de aire acondicionado en India. En comparación con otros países en desarrollo y en crecimiento, los aires acondicionados comercializados en India tienen una de las eficiencias energéticas promedio más bajas.

También emplean refrigerantes con PCA que van de medio a alto. India puede reducir la demanda de energía para refrigeración en un 40 % y las emisiones de gases de efecto invernadero (GEI) en 400 millones de toneladas anuales para 2030 si comienza a duplicar la tasa actual de mejoras en la eficiencia energética de los sistemas de aire acondicionado (del 3 % al 6 % anual) y cambia a refrigerantes naturales de PCA medio a alto. En comparación con la instalación de 100 gigavatios (GW) en instalaciones solares fotovoltaicas, esto reduce aún más las emisiones de gases de efecto invernadero. Los resultados de este estudio se presentaron en el seminario web organizado por iFOREST sobre "Refrigeración ecológica en India", que influyó en el debate sobre soluciones de refrigeración ecológicas y limpias en el país.

Análisis del mercado europeo

En Europa, el desarrollo del mercado de refrigerantes en aerosol es Impulsado por rigurosas regulaciones ambientales y una creciente necesidad de soluciones sostenibles con bajo PCA, se ha producido una tendencia hacia refrigerantes naturales y alternativas a los refrigerantes con alto PCA. El uso generalizado de esta sustancia en sistemas de aire acondicionado portátiles y domésticos ha provocado un gran crecimiento de los refrigerantes de hidrocarburos e inorgánicos en toda Europa.

El R134a, un refrigerante utilizado en sistemas de aire acondicionado para automóviles, está restringido en vehículos nuevos según la Directiva 2006/40/CE de la UE sobre sistemas de aire acondicionado portátiles (la "Directiva MAC"). El R1234yf es el sustituto más común, utilizándose casi en su totalidad. La única opción es el CO2, que ya utilizan algunos fabricantes de automóviles y es probable que se vuelva más común en el futuro. También se prevé que el CO2 sea accesible como alternativa en el futuro para vehículos pesados, autobuses y trenes.

En el Reino Unido, el mercado de refrigerantes en aerosol, comúnmente conocidos como propelentes de aerosol, se utiliza para aire acondicionado, refrigeración y otros fines. Su uso se ve afectado por la normativa sobre gases fluorados, que exige que los técnicos que los manipulen reciban certificación y formación. Entre las aplicaciones de los gases fluorados se encuentran los equipos de conmutación eléctrica (4,1%), las espumas aislantes de celda cerrada (3,3%), los sistemas de protección contra incendios (2,5%), los inhaladores y aerosoles médicos (9,8%), la refrigeración, el aire acondicionado y las bombas de calor (79,5% de las emisiones de 2020) y otras aplicaciones especializadas (0,8%), como la producción de semiconductores, disolventes y gases trazadores.

La Enmienda de Kigali al Protocolo de Montreal se ratificó en 2016, y las Partes del Protocolo acordaron minimizar la producción y el consumo mundial de HFC. Según esta Enmienda: el Reino Unido, con sus recursos adinerados, debe reducir la producción y el consumo de HFC en un 85 % para 2036. El objetivo final de la reducción gradual en virtud de la Enmienda de Kigali va más allá del actual Reglamento sobre gases fluorados, y la reducción gradual en virtud del Reglamento significa que el Reino Unido se encuentra ahora muy adelantado respecto al plazo establecido por la Enmienda de Kigali.

En Alemania, el propósito de las estrictas regulaciones sobre el uso de gases fluorados de efecto invernadero (gases fluorados), como los utilizados como propelentes de aerosoles y refrigerantes, es eliminar gradualmente los refrigerantes con alto PCA y promover alternativas naturales. El efecto invernadero global es causado por los gases fluorados en aproximadamente un 1,3 %. Un estudio de la UBA de 2010 estima que, de no existir la Enmienda de Kigali, las emisiones de gases fluorados habrían representado el 7,9 % de las emisiones globales directas de CO2 para 2050.

Las principales aplicaciones actuales de los gases fluorados de efecto invernadero son los agentes extintores de incendios, los agentes espumantes y de soplado de aislamientos, los propelentes de aerosoles y los refrigerantes. Además de las soluciones técnicas, la introducción de agentes sustitutivos específicos o tecnologías alternativas es crucial para reducir las emisiones de estos compuestos. Aquí es donde entran en juego el Reglamento (UE) de la Unión Europea sobre gases fluorados de efecto invernadero y la Directiva sobre emisiones de los sistemas de aire acondicionado de los vehículos de motor.

Actores clave del mercado de refrigerantes en aerosol:

- La Compañía Chemours

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Grupo Arkema

- Grupo Gazechim

- Honeywell International Inc.

- Grupo Baltic Refrigeration

- Grupo Dongyue

- Navin Fluorine International Ltd.

- SINOCHEM GROUP CO., LTD.

- SRF Limited

- A-Gas

Las empresas líderes en el mercado de refrigerantes en aerosol realizan constantemente investigación y desarrollo para mantenerse a la vanguardia de la competencia y lanzar nuevos productos. La mayoría de las principales empresas están desarrollando nuevas instalaciones de producción tanto a nivel nacional como en el extranjero para aumentar estratégicamente su presencia geográfica. Lograr un crecimiento sostenible en el mercado de refrigerantes en aerosol requiere iniciativas a largo plazo como inversión, fabricación, expansión, acuerdos de distribución, colaboraciones, nuevos establecimientos, fusiones y adquisiciones.

Desarrollos Recientes

- En julio de 2024, Honeywell pagó 1.810 millones de dólares para adquirir la división de tecnología y equipos de procesos de GNL de Air Products, un productor de gases industriales. La venta, según el gigante de los gases industriales, le permitiría concentrarse más en su estrategia de dos pilares: convertirse en líder en hidrógeno limpio y expandir su negocio de gases industriales, incluyendo tecnologías y equipos asociados.

- En julio de 2024, Honeywell anunció que Actrol utilizaría Solstice L40X (R-455A), el refrigerante de Honeywell, de bajo potencial de calentamiento global (PCG), en sus unidades condensadoras, que se encuentran comúnmente en supermercados, tiendas de conveniencia, restaurantes y otros equipos independientes.

- Report ID: 7515

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.