Perspectivas del mercado de tecnologías avanzadas en oftalmología:

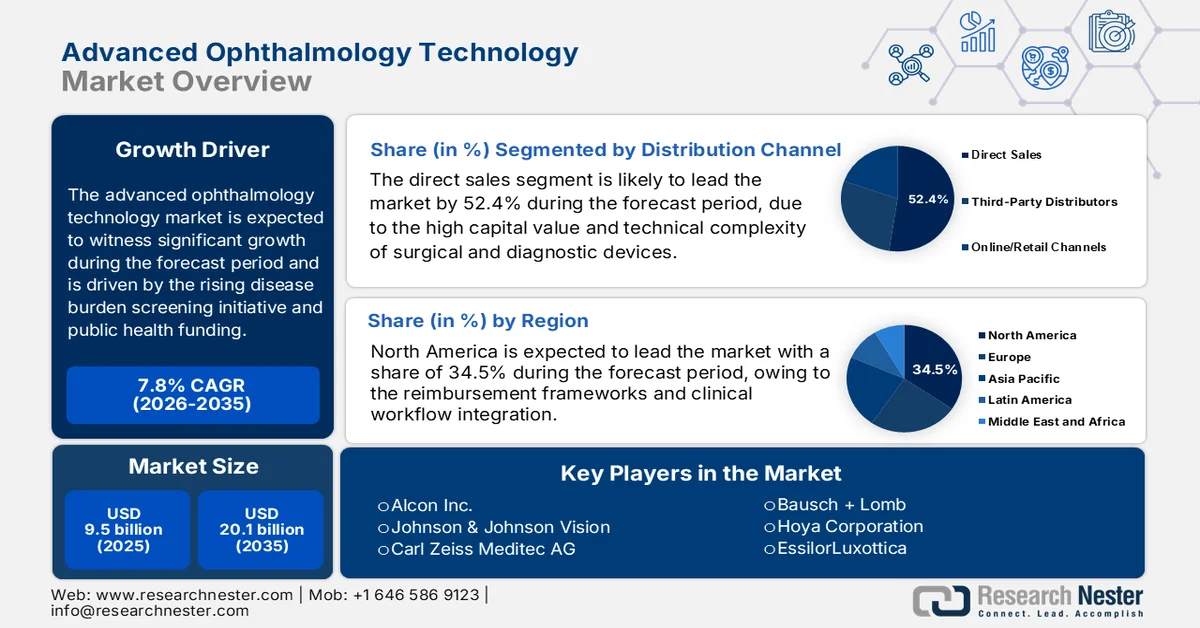

El mercado de tecnología avanzada en oftalmología alcanzó un valor de 9.500 millones de dólares en 2025 y se prevé que llegue a los 20.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 7,8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la tecnología avanzada en oftalmología será de 10.200 millones de dólares.

El mercado de tecnología oftalmológica avanzada se ve impulsado por la creciente iniciativa de detección de la carga de morbilidad y la financiación de la salud pública. Según el informe de la OMS de marzo de 2023, cerca de 2200 millones de personas en todo el mundo padecen discapacidad visual o ceguera, con más de 1000 millones de casos prevenibles que aún no se han abordado, lo que genera una demanda constante de diagnóstico por imagen, sistemas quirúrgicos y soluciones oftalmológicas digitales en todos los entornos asistenciales. Además, el aumento de las cirugías de cataratas refleja el volumen sostenido de procedimientos. Según el estudio de la NLM de enero de 2025, la tasa de cirugías de cataratas se ha reportado entre 36 y 12 800 por millón de habitantes en diferentes países. El aumento de las tasas quirúrgicas en diferentes regiones evidencia la distribución desigual de la infraestructura oftalmológica avanzada y representa una oportunidad para los proveedores que buscan expandirse a regiones con baja penetración.

Además, las iniciativas de salud pública destinadas a abordar la carga prevenible de la discapacidad visual siguen impulsando la adquisición de plataformas de diagnóstico por imagen y sistemas quirúrgicos, principalmente en países de ingresos bajos y medios, donde los programas de detección se están ampliando gracias al apoyo financiero gubernamental y multilateral. Asimismo, los programas institucionales y el apoyo regulatorio están impulsando la implementación de tecnología en diversas regiones. El estudio de la NLM publicado en abril de 2025 indica que el Instituto Nacional del Ojo continúa financiando la investigación traslacional en terapias génicas de imagen retiniana y teleoftalmología con su presupuesto anual de 835 millones de dólares, lo que refleja un compromiso federal sostenido con la innovación en la prestación de atención oftalmológica. Estos factores permiten a los fabricantes alinear sus líneas de desarrollo de productos con áreas clave, como los dispositivos de diagnóstico portátiles, facilitando la entrada al mercado de tecnología oftalmológica avanzada a través de iniciativas de investigación respaldadas por el gobierno y programas de salud pública.

Clave Tecnología avanzada en oftalmología Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

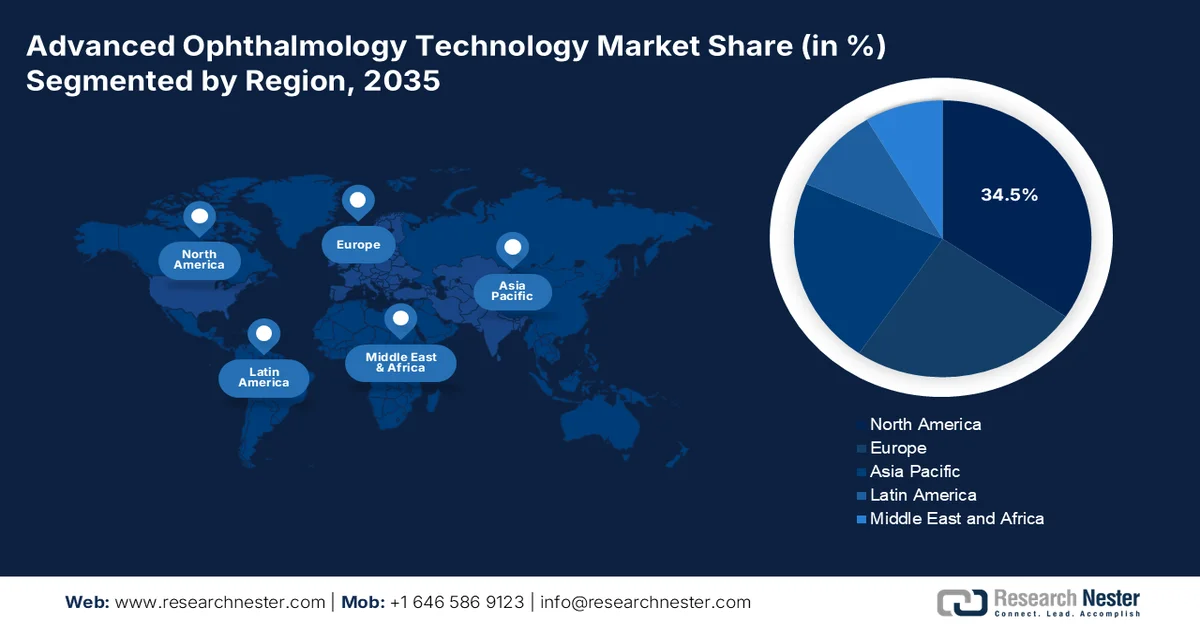

- En el mercado de tecnología oftalmológica avanzada, se prevé que Norteamérica domine con una cuota de ingresos del 34,5 % para 2035, debido a una infraestructura sanitaria madura y a una sólida integración de los marcos de reembolso con los flujos de trabajo clínicos.

- Se prevé que Asia Pacífico sea la región de más rápido crecimiento con una tasa de crecimiento anual compuesta (CAGR) del 11,5 % durante el período 2026-2035, impulsada por la rápida expansión de la infraestructura sanitaria y la creciente carga de enfermedades oculares relacionadas con la edad.

Información sobre el segmento:

- En el mercado de tecnología oftalmológica avanzada, se proyecta que el subsegmento de ventas directas dentro del canal de distribución represente una participación del 52,4% para 2035, impulsado por el alto valor de capital y la complejidad técnica de los dispositivos quirúrgicos y de diagnóstico.

- Se prevé que el subsegmento de cirugía de cataratas dentro del segmento de aplicaciones domine el mercado para 2035, capturando la mayor cuota de mercado impulsada por el envejecimiento de la población y la creciente adopción de lentes intraoculares de alta gama y plataformas asistidas por láser de femtosegundo.

Principales tendencias de crecimiento:

- Aumento del gasto público en programas de atención oftalmológica

- Ampliación de los programas nacionales de detección precoz

Principales desafíos:

- Los elevados costes de capital y el desafío de la accesibilidad

- Escasez de profesionales cualificados

Principales actores: Alcon Inc., Johnson & Johnson Vision, Carl Zeiss Meditec AG, Bausch + Lomb, Hoya Corporation, EssilorLuxottica, NIDEK Co. Ltd., Topcon Corporation, STAAR Surgical Company, Haag-Streit Group, Ziemer Ophthalmic Systems AG, Lumenis Be Ltd., Rayner Intraocular Lenses Limited, Aurolab, Appasamy Associates, Ellex Medical Lasers, Merck, EyeBio, NTC, Eyexora.

Global Tecnología avanzada en oftalmología Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 9.500 millones de dólares

- Tamaño del mercado en 2026: 10.200 millones de dólares

- Tamaño de mercado proyectado: 20.100 millones de dólares para 2035.

- Previsiones de crecimiento: 7,8% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (34,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, India

- Países emergentes: Corea del Sur, Brasil, México, Indonesia, Malasia

Last updated on : 27 March, 2026

Mercado de tecnologías avanzadas en oftalmología: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento del gasto público en programas de atención oftalmológica: Los presupuestos gubernamentales de salud están destinando fondos a la atención oftalmológica, lo que respalda directamente la adquisición de tecnologías avanzadas. Según datos de CMS de enero de 2026, el gasto en salud en EE. UU. alcanzó los 5,3 billones de dólares en 2024, cubriendo un alto volumen de procedimientos oftalmológicos como cirugías de cataratas. Este entorno de reembolso sostenido permite a los hospitales y centros quirúrgicos ambulatorios invertir en plataformas quirúrgicas y sistemas de imagen avanzados. Asimismo, el NHS continúa expandiendo la capacidad de oftalmología mediante planes de financiación a largo plazo para personal e infraestructura, lo que refleja el creciente número de pacientes en lista de espera. Estos patrones de financiación impulsan a los proveedores a alinear su oferta con los procedimientos respaldados por el reembolso y los parámetros de eficiencia de costos.

- Expansión de los programas nacionales de cribado: Las iniciativas de cribado a gran escala son un factor importante que impulsa la demanda de tecnologías de imagen y diagnóstico en el mercado de la tecnología oftalmológica avanzada. Según los datos publicados por el NHS en el informe de noviembre de 2024, el Programa de Cribado Retiniano Diabético ha examinado a más de 3,3 millones de personas anualmente en Inglaterra. Esto exige el despliegue generalizado de sistemas de imagen retiniana y plataformas de datos digitales. Además, estos programas están aumentando la integración de diagnósticos asistidos por IA para gestionar el volumen de pacientes de forma eficiente. La magnitud de estas iniciativas crea una demanda recurrente de actualizaciones, mantenimiento y soluciones de interoperabilidad. Los proveedores que ofrecen tecnologías de imagen escalables e integradas en la nube están mejor posicionados para captar clientes a largo plazo.

- Inversiones en salud digital y teleoftalmología: Los gobiernos están invirtiendo activamente en la infraestructura de salud digital e impulsando la demanda del mercado de tecnología oftalmológica avanzada. El Departamento de Salud y Servicios Humanos de EE. UU. promueve la expansión de la telesalud mediante políticas de reembolso y financiación de infraestructura, facilitando así los servicios de atención oftalmológica remota. Los programas de teleoftalmología, respaldados por iniciativas federales, están mejorando el acceso en zonas rurales y desatendidas, impulsando la adopción de dispositivos de imagen portátiles y plataformas de diagnóstico en la nube. Además, las estrategias de salud digital de la UE hacen hincapié en la interoperabilidad y la integración de los registros electrónicos de salud, lo que facilita el intercambio de datos oftalmológicos. Estas iniciativas están impulsando a los proveedores hacia soluciones escalables basadas en software que se integran con los sistemas nacionales de salud.

Desafíos

- Altos costos de capital y desafíos de acceso: La naturaleza avanzada de los dispositivos oftalmológicos, como los láseres de femtosegundo y los sistemas quirúrgicos robóticos, genera costos de adquisición prohibitivos. Esto crea una barrera de entrada significativa para los nuevos fabricantes en el mercado de tecnología oftalmológica avanzada que invierten fuertemente en I+D, y para los proveedores que intentan vender en mercados sensibles al precio. Si bien se prevé que el mercado de tecnología oftalmológica avanzada crezca, las restricciones de precios gubernamentales y los altos costos limitan su acceso generalizado. Estos costos a menudo restringen la adopción a hospitales con recursos suficientes en las regiones desarrolladas, lo que dificulta que los nuevos participantes logren una rápida penetración en el mercado.

- Escasez de profesionales cualificados: La adopción de tecnología oftalmológica avanzada depende en gran medida de la disponibilidad de médicos capacitados. La falta de profesionales cualificados para operar equipos de diagnóstico y quirúrgicos complejos supone un importante obstáculo para la penetración en el mercado, sobre todo en las economías emergentes. Los nuevos fabricantes se enfrentan a este problema, y los médicos evitan adoptar nuevos dispositivos complejos sin la formación adecuada; además, invertir en programas de formación a gran escala resulta costoso. Los líderes del sector utilizan su base de clientes existente para integrar las nuevas plataformas quirúrgicas en la práctica clínica.

Tamaño y pronóstico del mercado de tecnología oftalmológica avanzada:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7,8% |

|

Tamaño del mercado del año base (2025) |

9.500 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

20.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tecnologías avanzadas en oftalmología:

Análisis del segmento del canal de distribución

Dentro del segmento de canales de distribución, el subsegmento de ventas directas lidera el mercado y se prevé que alcance la mayor cuota de mercado, con un 52,4%, para finales de 2035. Este segmento se caracteriza por el alto valor de capital y la complejidad técnica de los dispositivos quirúrgicos y de diagnóstico. Los fabricantes utilizan equipos de ventas directas para mantener sólidas relaciones con hospitales y centros quirúrgicos ambulatorios, garantizando una instalación adecuada, capacitación y contratos de servicio a largo plazo. Este modelo permite a las empresas controlar los precios, gestionar la integridad de la cadena de suministro e introducir innovaciones de vanguardia, como plataformas integradas con IA, directamente a los líderes de opinión clave. Según datos de Medpac de marzo de 2025, casi el 40% de la producción nacional de dispositivos médicos, incluidas las tecnologías oftalmológicas, se exporta. Esto demuestra la preferencia constante por la participación directa en las transacciones de bienes de capital.

Análisis del segmento de aplicaciones

Dentro del segmento de aplicaciones, el subsegmento de cirugía de cataratas seguirá siendo el más grande en el mercado de tecnología oftalmológica avanzada para finales de 2035. Este segmento está impulsado por el envejecimiento de la población y la creciente adopción de lentes intraoculares premium y plataformas asistidas por láser de femtosegundo. La demanda de tecnologías quirúrgicas avanzadas se ve impulsada, además, por las expectativas de los pacientes de obtener mejores resultados visuales y tiempos de recuperación reducidos. Las inversiones estratégicas en sistemas portátiles de facoemulsificación han ampliado el acceso a centros quirúrgicos ambulatorios. Según el estudio de la NLM de marzo de 2025, se realizaron cerca de 3,7 millones de cirugías de cataratas al año en Estados Unidos. Esta demanda refleja la demanda clínica y económica sostenida de intervenciones avanzadas para cataratas como la principal aplicación que impulsa la demanda del mercado.

Análisis del segmento de usuarios finales

Los centros quirúrgicos ambulatorios (CGA) constituyen el subsegmento líder en el segmento de usuarios finales del mercado de tecnología oftalmológica avanzada, impulsados por la tendencia generalizada en el sector hacia una atención quirúrgica ambulatoria rentable. Los CGA ofrecen mayor comodidad para el paciente, reducen los riesgos de infecciones intrahospitalarias y ofrecen estructuras de reembolso favorables, lo que los convierte en el entorno preferido para procedimientos de cataratas, glaucoma y cirugía refractiva. La integración de plataformas quirúrgicas avanzadas compactas ha permitido a los CGA realizar cirugías oftalmológicas cada vez más complejas. Además, el número de CGA certificados que realizan cirugías oftalmológicas ha aumentado en todo el país, consolidando su papel como el segmento de usuarios finales dominante que impulsa la adopción del mercado.

Nuestro análisis exhaustivo del mercado de tecnología oftalmológica avanzada incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Tecnología |

|

Solicitud |

|

Usuario final |

|

Modalidad |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de tecnologías avanzadas en oftalmología: análisis regional

Análisis del mercado norteamericano

América del Norte domina el mercado de tecnología oftalmológica avanzada y se prevé que alcance una cuota de ingresos regional del 34,5 % para finales de 2035. El mercado se caracteriza por una infraestructura sanitaria consolidada, donde las decisiones de compra están fuertemente influenciadas por los marcos de reembolso, la integración del flujo de trabajo clínico y la concentración de procedimientos quirúrgicos en entornos de atención ambulatoria. Los fabricantes y proveedores que operan en esta región se desenvuelven en un entorno definido por el conjunto de organizaciones de compras, redes de prestación de servicios integradas y grandes sistemas de salud pública, como el Departamento de Asuntos de Veteranos, que consolidan los volúmenes de adquisición y ejercen una importante presión sobre los precios. El éxito competitivo en América del Norte se basa en la capacidad de ofrecer soluciones integradas de hardware y software que se ajusten a las necesidades de los flujos de trabajo de hospitales y centros quirúrgicos ambulatorios, respaldadas por equipos de ventas directos capaces de gestionar procesos de compra complejos con múltiples partes interesadas, incluyendo cirujanos, administradores y ejecutivos de la cadena de suministro.

El mercado de tecnología oftalmológica avanzada en EE. UU. se ve impulsado por un gasto federal sostenido en salud, un alto volumen de procedimientos y una creciente carga de morbilidad. Los datos de CMS muestran que el gasto nacional en salud de EE. UU. refleja una asignación continua a especialidades de alto volumen como la oftalmología, principalmente procedimientos de cataratas y retina. Además, el estudio de la NLM de julio de 2023 reveló que casi 22 millones de personas padecían cataratas en EE. UU., lo que refuerza la demanda constante de plataformas quirúrgicas y tecnologías intraoperatorias. Por otro lado, los datos de los Centros para el Control y la Prevención de Enfermedades (CDC) de mayo de 2024 informaron que casi 7 millones de personas viven con discapacidad visual, lo que pone de manifiesto una gran y creciente población de pacientes que requiere intervenciones diagnósticas y terapéuticas continuas. Estos factores muestran un crecimiento optimista en el mercado estadounidense.

Resumen de estadísticas sobre discapacidad visual y salud ocular en EE. UU. (2024)

Categoría | Estadísticas clave |

Deterioro general de la visión | En Estados Unidos, aproximadamente 7 millones de personas tienen discapacidad visual, incluyendo cerca de 1 millón que son ciegas. |

Discapacidad visual en adultos (mayores de 40 años) | 4,2 millones de estadounidenses (en 2012); se prevé que esta cifra se duplique con creces para 2050. |

Problemas de visión pediátricos | El 6,8% de los niños (<18) tienen un diagnóstico de afección ocular o visual; aproximadamente el 3% padecen ceguera o discapacidad visual. |

Población adulta en situación de riesgo | Aproximadamente 93 millones de adultos estadounidenses tienen un alto riesgo de sufrir una pérdida grave de la visión; solo alrededor del 50 % se sometió a un examen de la vista en el último año. |

Ceguera prevenible (relacionada con la diabetes) | Aproximadamente el 90% de la ceguera debida a la diabetes en adultos estadounidenses es prevenible con la detección y el tratamiento tempranos. |

Fuente : CDC, mayo de 2024

La financiación universal de la atención médica, el envejecimiento de la población y la creciente prevalencia de trastornos de la visión están impulsando el mercado de tecnología oftalmológica avanzada en Canadá . Según datos de la Asociación Médica Canadiense de 2026, el gasto total en salud alcanzó los 344 mil millones de dólares en 2023, lo que refleja una inversión pública sostenida en infraestructura hospitalaria y atención especializada, incluidos los servicios de oftalmología. Los datos de mayo de 2023 de la Sociedad Oftalmológica Canadiense estiman que más de 8 millones de personas en el país viven con afecciones oculares que podrían provocar pérdida de visión, como la degeneración macular asociada a la edad, el glaucoma y la retinopatía diabética, lo que genera una demanda constante de tecnologías de diagnóstico por imagen y quirúrgicas. Además, el envejecimiento de la población está aumentando la carga de enfermedades oculares relacionadas con la edad e impulsando el volumen de procedimientos en el cuidado de cataratas y retina, lo que a su vez impulsa la expansión y el crecimiento del mercado de tecnología oftalmológica avanzada.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se convierta en la de mayor crecimiento y se espera que se expanda a una tasa de crecimiento anual compuesta (TCAC) del 11,5 % durante el período evaluado, de 2026 a 2035. Esta región se ve impulsada por la rápida expansión de la infraestructura sanitaria, los programas nacionales de detección precoz a gran escala y la importante carga de enfermedades oculares relacionadas con la edad, derivada del envejecimiento demográfico en Japón, China, Corea del Sur y las economías emergentes. La Comisión Nacional de Salud de China ha integrado los servicios oftalmológicos en su programa "China Saludable 2030", y el Programa Nacional para el Control de la Ceguera y la Discapacidad Visual de la India continúa ampliando su capacidad quirúrgica. Por otro lado, Japón y Corea del Sur mantienen mercados maduros con altas tasas de adopción de lentes intraoculares de alta gama y tecnologías láser de femtosegundo. La región se beneficia del creciente turismo médico , especialmente en Malasia y Corea del Sur, donde los proveedores privados de atención médica ofrecen cirugías refractivas y de cataratas avanzadas a pacientes internacionales.

La creciente carga de discapacidad visual relacionada con cataratas y los factores de riesgo está impulsando el mercado de tecnología oftalmológica avanzada en China . Según datos de la NLM de septiembre de 2023, los casos de cataratas en China aumentaron de 5,6 millones a 18,1 millones en la última década, mientras que los años de vida ajustados por discapacidad (AVAD) aumentaron de 449.000 a 1,08 millones durante el mismo período, lo que refleja un aumento significativo en la carga de la enfermedad. Además, la prevalencia de cataratas alcanzó los 43,7 millones de casos, con AVAD que aumentaron a más de 2,3 millones, lo que indica una demanda sostenida a largo plazo de intervenciones quirúrgicas y tecnologías de diagnóstico. Por otro lado, los datos de la NLM de octubre de 2023 mostraron que se espera que la ceguera por cataratas aumente drásticamente y alcance los 40 millones en 2025, impulsada por el envejecimiento de la población y los factores de riesgo. Estas tendencias están acelerando la demanda para el impacto positivo en el crecimiento del mercado.

Casos de cirugía de cataratas reportados por edad (2023)

Edad | Casos registrados |

≤40 | 216 439 |

41–50 | 534 453 |

51–60 | 1 656 195 |

61–70 | 4 438 982 |

71–80 | 5 386 356 |

≥81 | 1 925 038 |

≤40 | 216 439 |

Fuente : NLM, abril de 2023

Las iniciativas gubernamentales a gran escala del Programa Nacional para el Control de la Ceguera y la Discapacidad Visual están dando forma al mercado de tecnología oftalmológica avanzada en la India . Según datos de Digital Sansad de febrero de 2024, se realizaron cerca de 7,5 millones de cirugías de cataratas entre 2022 y 2023, cifra que aumentó a 9 millones entre 2023 y 2024 y a 10,5 millones entre 2024 y 2025, lo que indica una fuerte tendencia al alza en la demanda de procedimientos. Además, el desempeño ha superado las expectativas con 8,34 millones de cirugías completadas en 2023 y 5,64 millones ya realizadas para diciembre de 2024, lo que refleja una capacidad de ejecución acelerada. Adicionalmente, iniciativas integradas como la recolección de córneas para queratoplastia y la distribución de gafas están ampliando el alcance de la atención oftalmológica, lo que impulsa aún más la demanda de tecnologías de diagnóstico y tratamiento en la infraestructura de salud tanto urbana como rural.

Análisis del mercado europeo

El mercado europeo de tecnología oftalmológica avanzada se expande rápidamente, influenciado por el envejecimiento de la población, los ciclos de contratación del sistema público de salud y la armonización regulatoria bajo la EMA y la Comisión Europea. La región se beneficia de redes consolidadas de cirugía oftalmológica y un fuerte énfasis en la detección precoz de enfermedades mediante programas nacionales de cribado. La implementación del Reglamento de Dispositivos Médicos ha elevado los requisitos de evidencia clínica, lo que influye en los plazos de aprobación de productos y las estrategias de entrada al mercado. Las iniciativas de salud pública, como el programa EU4Health, destinan fondos a la infraestructura de salud digital y la telemedicina, apoyando el despliegue de plataformas de diagnóstico por imagen en regiones con escasos recursos. Los fabricantes que priorizan el cumplimiento normativo y los datos de la economía de la salud están en mejor posición para obtener contratos de contratación pública.

La alta prevalencia de cataratas y la adopción de tecnologías quirúrgicas de alta gama, sensibles al costo, impulsan el mercado de tecnología oftalmológica avanzada en Alemania . Según un estudio de la NLM de junio de 2025, casi 4,8 millones de personas en Alemania padecían cataratas, con una prevalencia que aumenta considerablemente con la edad, afectando a más del 90 % de las personas de entre 65 y 75 años, lo que mantiene una fuerte demanda de cirugías de cataratas. Por otro lado, el costo de una cirugía de cataratas ambulatoria estándar se estima entre 980 y 1090 dólares, mientras que los procedimientos asistidos por láser de femtosegundo oscilan entre 760 y 2290 dólares, lo que genera variabilidad en la adopción por parte de los proveedores según su viabilidad económica, según el estudio de la NLM de junio de 2025. Estos datos favorecen las tecnologías que demuestran un claro valor clínico y económico dentro de los marcos de los seguros de salud obligatorios, impulsando así el crecimiento del mercado.

El creciente volumen de consultas externas y la mayor actividad quirúrgica están impulsando el mercado de tecnología oftalmológica avanzada en el Reino Unido . Según datos del Gobierno del Reino Unido de julio de 2025, casi 9,8 millones de citas ambulatorias hospitalarias para la visión en Inglaterra representan un aumento del 27 % con respecto a la década anterior, lo que pone de manifiesto una demanda sostenida de tecnologías de diagnóstico por imagen y monitorización. Además, el volumen de procedimientos también está aumentando, con 581.369 admisiones para cirugía de cataratas registradas en 2024, lo que indica una demanda de sistemas quirúrgicos como la facoemulsificación y las plataformas asistidas por láser. Asimismo, los procedimientos de tratamiento avanzado están en auge, con 830.687 terapias de inyección intravítrea realizadas, lo que refleja un aumento del 233 % impulsado por la creciente prevalencia de enfermedades de la retina y el mayor acceso al tratamiento. Estas tendencias están mostrando un impulso activo en la expansión del mercado.

Principales actores del mercado de tecnologías avanzadas en oftalmología:

- Alcon Inc. (Suiza)

- Johnson & Johnson Vision (EE. UU.)

- Carl Zeiss Meditec AG (Alemania)

- Bausch + Lomb (EE. UU.)

- Hoya Corporation (Japón)

- EssilorLuxottica (Francia)

- NIDEK Co., Ltd. (Japón)

- Topcon Corporation (Japón)

- Compañía Quirúrgica STAAR (EE. UU.)

- Grupo Haag-Streit (Suiza)

- Ziemer Ophthalmic Systems AG (Suiza)

- Lumenis Be Ltd. (Israel)

- Lentes intraoculares Rayner Limited (Reino Unido)

- Aurolab (India)

- Asociados Appasamy (India)

- Láseres médicos Ellex (Australia)

- Merck (Alemania)

- EyeBio (Reino Unido)

- NTC (Corea del Sur)

- Eyexora (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Alcon Inc. es un actor dominante en el mercado de tecnología oftalmológica avanzada, reconocido por su amplio portafolio que abarca equipos quirúrgicos, lentes intraoculares y diagnósticos para el ojo seco. La compañía ha consolidado su posición mediante la conectividad digital, ejemplificada por su ecosistema inteligente para cirugía de cataratas y la adquisición de lvantis, que ha mejorado su oferta de cirugía mínimamente invasiva para el glaucoma.

- Johnson & Johnson Vision mantiene una presencia sólida en el mercado de tecnología oftalmológica avanzada gracias a su experiencia en los segmentos quirúrgico y de cuidado de la visión. Las iniciativas estratégicas de la compañía se centran en la expansión de su cartera de lentes intraoculares premium, principalmente a través de su familia Tecnis, y en el desarrollo de plataformas de cirugía de cataratas asistida por láser de femtosegundo. La compañía invirtió 50 mil millones de dólares en I+D en 2024.

- Carl Zeiss Meditec AG es líder en el mercado de tecnología oftalmológica avanzada, reconocida por sus sistemas de diagnóstico por imagen de alta precisión, microscopios quirúrgicos y plataformas de flujo de trabajo digital. La compañía ha adoptado una estrategia centrada en ecosistemas digitales integrados, como su plataforma FORUM, que permite una gestión de datos fluida en todos los dispositivos quirúrgicos.

- Bausch + Lomb mantiene una posición destacada en el mercado de tecnología oftalmológica avanzada gracias a su cartera diversificada, que incluye instrumental quirúrgico, lentes intraoculares y productos farmacéuticos para el cuidado de los ojos. Las iniciativas estratégicas de la compañía se centran en la innovación en cirugía de cataratas de alta gama con sus tecnologías avanzadas de LIO y la expansión de su línea de productos MIGS. En el cuarto trimestre de 2024, la compañía registró unos ingresos de 1280 millones de dólares.

- Hoya Corporation es un actor clave en el mercado de la tecnología oftalmológica avanzada, reconocida principalmente por sus lentes intraoculares de alta calidad y su equipo quirúrgico de vanguardia. La estrategia de la compañía se centra en la innovación en la ciencia de los materiales, sobre todo en las lentes intraoculares hidrofóbicas, que ofrecen mejores resultados visuales y reducen las complicaciones postoperatorias.

Aquí tienes una lista de los principales actores que operan en el mercado global de tecnología oftalmológica avanzada:

El mercado de tecnología oftalmológica avanzada está altamente consolidado, caracterizado por una intensa competencia en I+D y una tendencia hacia la integración vertical. Los principales actores impulsan activamente iniciativas estratégicas, como fusiones y adquisiciones, para ampliar sus carteras de productos quirúrgicos y diagnósticos, principalmente en lentes intraoculares de alta gama y conectividad digital. Por ejemplo, en mayo de 2024, Merck adquirió EyeBio. Se observa una marcada tendencia hacia la cirugía de glaucoma mínimamente invasiva y las plataformas de diagnóstico basadas en inteligencia artificial. Para mantener su cuota de mercado, los líderes se centran en la expansión geográfica en mercados emergentes, a la vez que invierten fuertemente en tecnologías de última generación, como combinaciones de láser refractivo y dispositivos de monitorización domiciliaria.

Panorama corporativo del mercado de tecnología oftalmológica avanzada:

Desarrollos Recientes

- En diciembre de 2025, NTC anunció la finalización de la adquisición del negocio de oftalmología de Pharmathen. Esta adquisición añade a NTC una cartera global consolidada de tratamientos para el glaucoma, fabricados en diversas instalaciones de terceros en Europa y Estados Unidos.

- En noviembre de 2025, la marca ZEISS , junto con profesionales y proveedores del cuidado de la vista, inauguraron una ZEISS VISION CLINIC, el primer modelo de solución para el cuidado de la vista en la Ciudad de México, un concepto que reúne un ecosistema tecnológico interconectado de principio a fin.

- En octubre de 2025, el Instituto de Investigación Oftalmológica de Singapur (SERI) y Eyexora firmaron un acuerdo para crear Y.ora y desarrollar un dispositivo quirúrgico mínimamente invasivo para el tratamiento del glaucoma de ángulo abierto (GAA) de leve a grave.

- Report ID: 8477

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.