Perspectiva del mercado de radares de matriz en fase activos:

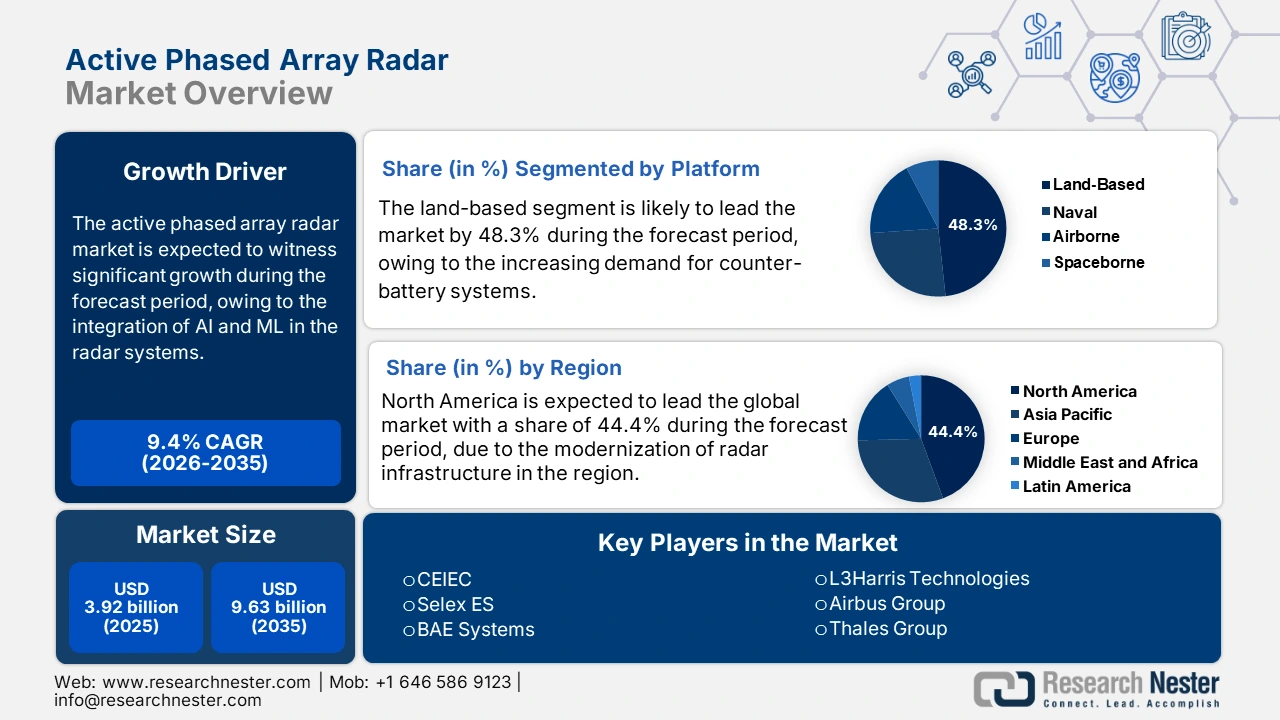

El mercado de radares de matriz en fase activos se valoró en 3.920 millones de dólares en 2025 y se prevé que supere los 9.630 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 9,4 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria de radares de matriz en fase activos se estima en 4.250 millones de dólares.

El aumento de la demanda de sistemas de radar avanzados en aplicaciones civiles y militares está acelerando la adopción de la tecnología de radar de matriz en fase activa (APAR). Estos sistemas ofrecen características como el seguimiento preciso de objetivos y el escaneo rápido, esenciales para operaciones de vigilancia y defensa eficaces y eficientes. Las crecientes innovaciones en la tecnología APAR proporcionan mejores estrategias de detección y respuesta ante amenazas, y refuerzan las capacidades militares. Las fuerzas armadas de todo el mundo están introduciendo sistemas de radar avanzados para minimizar el riesgo de contraataques. Por ejemplo, en septiembre de 2024, el Ejército británico presentó el radar antiartillería Taipan, que detecta más de 100 objetivos de artillería por minuto en un rango de escaneo de 96 kilómetros. El progreso tecnológico permite a las fuerzas militares ejecutar contraataques rápidos y estrategias de reubicación, reduciendo el riesgo de contraataques enemigos. El enfoque en la modernización de las fuerzas de defensa está impulsando aún más la adopción de la tecnología APAR. Existe una creciente demanda de sistemas de radar avanzados para operaciones fluidas en entornos de guerra electrónica debido a la creciente complejidad de las operaciones militares. A nivel mundial, las organizaciones de defensa están priorizando la integración de sistemas equipados con APAR para generar conciencia en el campo de batalla, mejorar la precisión en el ataque al objetivo y fortalecer las operaciones multidominio. Esta tendencia destaca el importante papel de los APAR en el apoyo a las estrategias de defensa de nueva generación y en garantizar la superioridad operativa en escenarios de combate dinámicos.

Clave Radar de matriz en fase activa Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

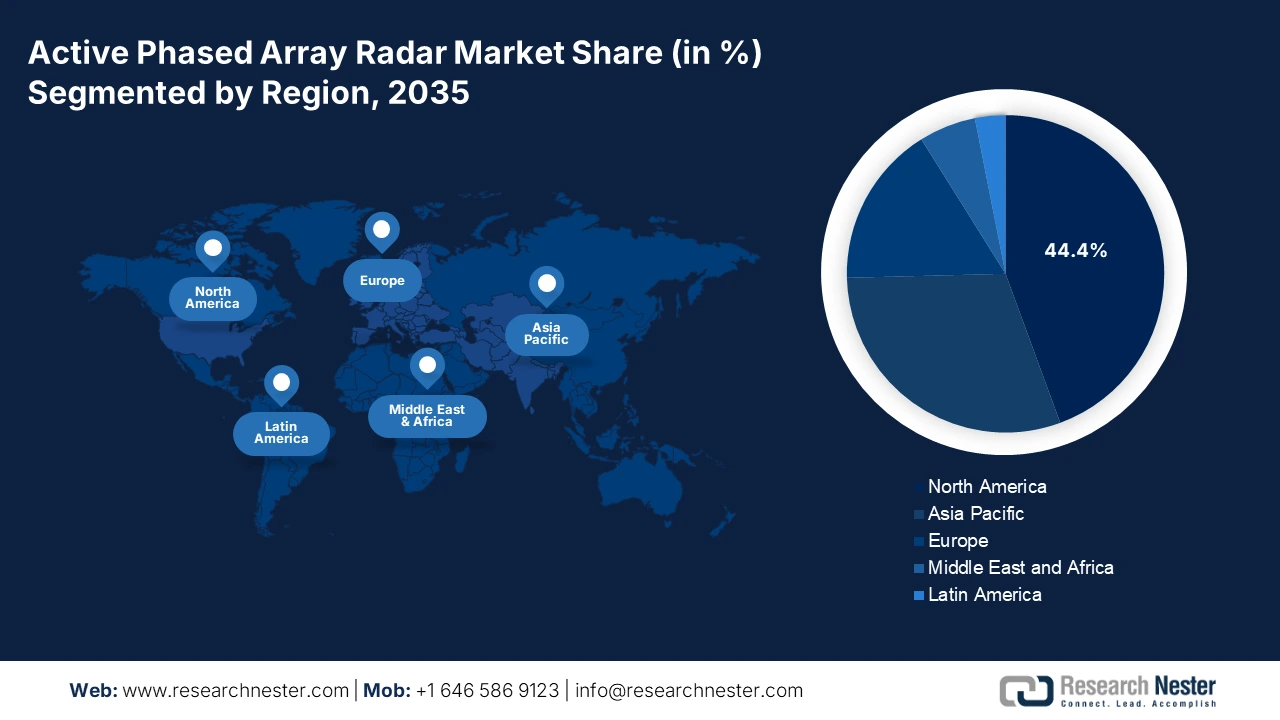

- América del Norte posee una participación del 44,4 % en el mercado de radares de matriz en fase activos, impulsada por la rápida modernización de la infraestructura de radar militar y la demanda de sistemas de vigilancia avanzados, lo que garantiza el liderazgo del mercado entre 2026 y 2035.

Perspectivas del segmento:

- Se proyecta que el segmento de banda S experimente un rápido crecimiento para 2035, impulsado por la demanda de sistemas avanzados de monitoreo meteorológico y control del tráfico aéreo.

- Se espera que el segmento terrestre alcance una participación del 48,30 % para 2035, impulsado por la creciente demanda de sistemas avanzados de detección de artillería y contrabatería.

Tendencias Clave de Crecimiento:

- Integración de ML e IA

- Expansión a aplicaciones comerciales

Principales desafíos:

- Interferencia electromagnética y congestión del espectro

- Limitaciones de potencia y refrigeración

- Actores clave: Selex ES, BAE Systems, L3Harris Technologies y Kongsberg Gruppen.

Global Radar de matriz en fase activa Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 3.920 millones

- Tamaño del mercado para 2026: USD 4.250 millones

- Tamaño del mercado proyectado: USD 9.630 millones para 2035

- Pronósticos de crecimiento: 9,4 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 44,4 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Rusia, Japón, Alemania

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de radares de matriz en fase activos:

Impulsores del Crecimiento

-

Integración de ML e IA: La integración de algoritmos de ML e IA en sistemas de antenas en fase activas está mejorando las capacidades de estos sistemas al permitir el procesamiento de datos en tiempo real y una detección de amenazas más rápida. Diversas organizaciones están incorporando sistemas de radar avanzados para que estos sistemas se adapten dinámicamente a entornos complejos, mejorando la identificación de objetivos y reduciendo las falsas alarmas. En febrero de 2025, Raytheon completó las pruebas de vuelo de su sistema de despliegue de algoritmos cognitivos, lo que marca el primer receptor de alerta de radar impulsado por IA/ML para aeronaves de cuarta generación. CADS emplea métodos cognitivos para detectar, identificar y priorizar amenazas, aumentando así la capacidad de supervivencia de las tripulaciones.

Además de las aplicaciones militares, las tecnologías de aprendizaje automático (ML) e inteligencia artificial (IA) ayudan a abordar los desafíos en otras industrias. Por ejemplo, el Ministerio de Defensa del Reino Unido está investigando tecnologías avanzadas para mitigar la interferencia de radar causada por los parques eólicos marinos, que puede dificultar la detección de misiles entrantes. Las soluciones que se están considerando incluyen el uso de materiales ocultos para las palas de las turbinas eólicas y la aplicación de software de aprendizaje automático para filtrar la interferencia de radar. Varias empresas gigantes están desarrollando soluciones de software para eliminar la interferencia de los parques eólicos de las señales de radar, mientras que otras están explorando materiales y sensores que absorben el radar para transformar las turbinas en activos de defensa aérea. -

Expansión a aplicaciones comerciales: La tecnología APAR también está integrada en sectores comerciales, como la navegación marítima, la aviación y la previsión meteorológica. Su capacidad para proporcionar datos precisos y en tiempo real mejora funciones críticas, como el control del tráfico aéreo, la prevención de colisiones y la monitorización meteorológica precisa. En noviembre de 2024, el Laboratorio Nacional de Tormentas Severas presentó el demostrador de tecnología avanzada: un radar de matriz en fase de doble polarización capaz de escanear la atmósfera en menos de un minuto. Este sistema mejora significativamente la detección de fenómenos meteorológicos de rápida evolución, como tornados e inundaciones repentinas, lo que mejora la precisión de los pronósticos y la preparación ante desastres.

Desafíos

-

Interferencia electromagnética y congestión del espectro: La superposición de bandas de frecuencia provoca la degradación de la señal, lo que reduce la precisión de la detección y la eficiencia operativa. Además, las estrictas restricciones regulatorias sobre la asignación de espectro limitan la disponibilidad de frecuencias dedicadas para los sistemas APAR, lo que dificulta aún más su implementación. Estos desafíos requieren técnicas avanzadas de procesamiento de señales y soluciones de gestión de frecuencias para mitigar las interferencias y garantizar un rendimiento fiable del radar.

-

Limitaciones de potencia y refrigeración: Los sistemas APAR requieren altos niveles de potencia para operar funciones avanzadas de procesamiento de señales y dirección del haz, lo que plantea desafíos de integración para plataformas más pequeñas, como vehículos aéreos no tripulados (UAV) y vehículos ligeros. Además, la limitada capacidad de alimentación a bordo en sistemas compactos restringe aún más el rendimiento sostenido del radar. Estas limitaciones requieren innovaciones en tecnologías de radar de baja potencia, soluciones avanzadas de gestión térmica y componentes energéticamente eficientes para permitir el despliegue de APAR en plataformas móviles y con limitaciones de espacio.

Tamaño y pronóstico del mercado de radares de matriz en fase activos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9,4% |

|

Tamaño del mercado del año base (2025) |

3.920 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

9.630 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de radares de matriz en fase activos:

Plataforma (Terrestre, Naval, Aerotransportada, Espacial)

Se prevé que el segmento terrestre alcance más del 48,3 % del mercado de radares de matriz en fase activos para 2035. Este crecimiento se debe a la creciente demanda de sistemas avanzados de detección de artillería y contrabatería. Las estrategias militares modernas priorizan la rápida identificación y respuesta ante amenazas, lo que requiere soluciones de radar altamente precisas y adaptativas. Las tecnologías APAR mejoran la percepción del campo de batalla al permitir una adquisición más rápida de objetivos, una mayor precisión de seguimiento y una integración fluida con los sistemas de mando y control. A nivel mundial, las fuerzas de defensa están priorizando la modernización, lo que se traduce en mayores inversiones en sistemas APAR terrestres.

Tasa de Potencia (Alta Potencia, Media Potencia, Baja Potencia)

Se espera que el segmento de banda S en el mercado de radares de matriz en fase activa registre un rápido crecimiento entre 2025 y 2037, debido a la creciente demanda de sistemas avanzados de monitoreo meteorológico y control del tráfico aéreo. Estos radares, que operan entre 2 y 4 GHz, son altamente efectivos para penetrar la precipitación, lo que los hace ideales para detectar condiciones climáticas severas y garantizar la seguridad aérea. Por ejemplo, empresas comerciales de sistemas de radares meteorológicos como Morcom International, Inc. y Enterprise Electronics Corporation ofrecen soluciones de radar de banda S que proporcionan cobertura de largo alcance, lo que permite a las autoridades predecir y prepararse eficazmente ante fenómenos meteorológicos severos.

La integración de sistemas APAR de banda S en las plataformas de defensa de próxima generación está impulsando aún más el crecimiento del mercado de radares de matriz en fase (APAR) activos. Estos radares ofrecen capacidades superiores de detección de objetivos, incluso en entornos difíciles con lluvias intensas o perturbaciones atmosféricas. Fuerzas militares de todo el mundo están incorporando la tecnología APAR de banda S en sistemas terrestres de defensa aérea y de defensa contra misiles balísticos para mejorar las capacidades de alerta temprana e intercepción de amenazas. Por ejemplo, en abril de 2024, Lockheed Martin probó con éxito su radar de banda S AN/SPY-7(V)1, diseñado para su despliegue en los sistemas de defensa contra misiles Aegis Ashore. Este radar mejora la precisión de rastreo y los tiempos de respuesta ante amenazas emergentes, lo que pone de relieve la creciente adopción de la tecnología APAR de banda S para aplicaciones de seguridad nacional.

Nuestro análisis exhaustivo del mercado global de radares de matriz en fase activos incluye los siguientes segmentos:

|

Plataforma |

|

|

Banda de frecuencia |

|

|

Función |

|

|

Potencia |

|

|

Tipo de antena |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de radares de matriz en fase activos:

Mercado norteamericano

Se prevé que el mercado norteamericano de radares de matriz en fase activa represente alrededor del 44,4 % de los ingresos para 2035, debido a la rápida modernización de la infraestructura de radares militares. El Departamento de Defensa de EE. UU. invierte cada vez más en sistemas de radar de última generación para mejorar el conocimiento de la situación, la defensa antimisiles y las capacidades de guerra electrónica. Además, la región desarrolla activamente satélites equipados con APAR para fortalecer las capacidades globales de inteligencia, vigilancia y reconocimiento. Estos radares espaciales respaldan los sistemas de alerta de misiles, mejoran la monitorización meteorológica y proporcionan datos críticos en tiempo real para aplicaciones militares y civiles.

El mercado norteamericano de radares de matriz en fase activa está cobrando un fuerte impulso debido a la creciente demanda de sistemas avanzados de seguridad nacional y vigilancia fronteriza. Ante la creciente preocupación por la seguridad nacional, el gobierno está mejorando el monitoreo por radar en las fronteras y regiones costeras para detectar posibles amenazas, incluyendo aeronaves no autorizadas e incursiones marítimas. Los sistemas APAR ofrecen imágenes de alta resolución y un rápido seguimiento de objetivos, lo que los hace esenciales para mejorar el conocimiento de la situación en tiempo real y las capacidades de respuesta.

El mercado de radares de matriz en fase activa en Canadá está progresando gradualmente gracias a las crecientes colaboraciones entre empresas militares y privadas para desarrollar e implementar sistemas APAR. Estas colaboraciones se centran en la integración de tecnologías de radar de última generación en los sistemas de defensa naval, aerotransportado y terrestre, mejorando la preparación general para la defensa del país e impulsando la innovación en el desarrollo de radares. Además, los esfuerzos de Canadá por modernizar su flota naval, incluyendo nuevos buques de guerra equipados con sistemas de radar de última generación, están impulsando la demanda de tecnología APAR. El despliegue de soluciones de radar avanzadas en buques de guerra mejora la detección de amenazas, el seguimiento de objetivos y las capacidades de defensa antimisiles, lo que fortalece la seguridad marítima y contribuye al crecimiento del mercado.

Análisis del Mercado de Asia Pacífico

El mercado de radares de matriz en fase activos en Asia Pacífico se está expandiendo a un ritmo significativo durante el período de pronóstico, debido al aumento de las iniciativas de modernización de la defensa en toda la región. Países como India, China, Japón y Corea del Sur están invirtiendo cada vez más en tecnologías de radar de última generación para mejorar las capacidades de vigilancia, defensa antimisiles y guerra electrónica. Además, la creciente demanda de APAR en aplicaciones civiles, en particular en la monitorización meteorológica y el control del tráfico aéreo, es otro factor que se espera que impulse el crecimiento del mercado de radares de matriz en fase activos (APAR). Ante la frecuente incidencia de desastres naturales en la región, los gobiernos están implementando sistemas avanzados de radar de matriz en fase para mejorar los sistemas de alerta temprana y la preparación ante desastres, garantizando así la seguridad pública y la resiliencia de las infraestructuras.

El mercado de radares de matriz en fase activos en China está en constante crecimiento gracias a la rápida expansión de las redes de vigilancia espacial y satelital. La tecnología APAR se está incorporando a plataformas espaciales y aéreas para mejorar la recopilación de inteligencia, el seguimiento de amenazas hipersónicas y la optimización de las capacidades antisatélite. Este impulso a los sistemas de radar espaciales se alinea con el objetivo general del país de dominar la guerra electrónica y el reconocimiento estratégico. El mercado también se está expandiendo debido a la creciente demanda de sistemas de vigilancia costera y marítima.

El mercado de radares de matriz en fase activos en India está creciendo a un ritmo acelerado, debido al creciente interés en la producción nacional de defensa. La iniciativa gubernamental Aatmanirbhar Bharat está impulsando una mayor financiación y colaboración entre la Organización de Investigación y Desarrollo de Defensa y los fabricantes nacionales de defensa. Este impulso hacia la autosuficiencia está dando lugar al desarrollo de sistemas APAR avanzados para aviones de combate, buques de guerra y vigilancia terrestre, lo que reduce la dependencia de las importaciones y mejora la seguridad nacional. Además, la creciente demanda de sistemas avanzados de vigilancia fronteriza y defensa aérea es otro factor que impulsa el mercado de radares de matriz en fase activos (APAR). Las fuerzas armadas están desplegando radares equipados con APAR para alerta temprana, defensa antimisiles y vigilancia aérea, con el fin de fortalecer la seguridad nacional y mejorar la capacidad de detección de amenazas en tiempo real.

Actores clave del mercado de radares de matriz en fase activos:

-

El mercado de radares de matriz en fase activa (APAR) es altamente competitivo, y los principales contratistas de defensa y empresas tecnológicas globales se esfuerzan por mejorar las capacidades de radar. Empresas clave como Lockheed Martin, Raytheon Technologies, Northrop Grumman, Thales Group y Mitsubishi Electric dominan el mercado de APAR mediante innovación continua, alianzas estratégicas y contratos de defensa. Las empresas se están centrando en la tecnología de radar basada en GaN, las capacidades multimisión mejoradas y las arquitecturas definidas por software para obtener una ventaja competitiva. Las empresas regionales de Norteamérica y Asia Pacífico también están invirtiendo en el desarrollo de radares autóctonos para reducir la dependencia de tecnologías extranjeras. El aumento de los presupuestos de defensa y el aumento de las amenazas a la seguridad siguen impulsando la competencia. A continuación, se presentan algunos actores clave que operan en el mercado global de APAR:

- CEIEC

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas tecnológicas clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- China Electronics Technology Group Corporation

- Selex ES

- BAE Systems

- Northrop Grumman

Desarrollos Recientes

- En enero de 2024, la Agencia de Material de Defensa de Lituania firmó un acuerdo con la agencia de adquisiciones holandesa COMMIT para adquirir los radares Ground Master 200 Multi-Mission Compact (GM200 MM/C) de Thales. Estos avanzados radares 4D AESA mejorarán las operaciones de contrabatería, la defensa aérea y el conocimiento de la situación de Lituania contra amenazas modernas, como drones y artillería. La empresa lituana ELSIS apoyará la integración de estos sistemas, reforzando así la cooperación de la OTAN en materia de defensa. En febrero de 2022, la Fuerza Aérea de los Estados Unidos seleccionó el radar AN/TPY-4(V)1 de Lockheed Martin para el programa de Radar Expedicionario Tridimensional de Largo Alcance (3DELRR), con el objetivo de reemplazar el obsoleto sistema TPS-75 por 35 unidades para 2028.

- Report ID: 7449

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.