El Manifiesto Insurtech 2.0: ¿Por qué su empresa será una plataforma de datos y no una aseguradora?

El nuevo juego de seguros se basa en pólizas y protección proactiva

Fecha de publicación : 11 December 2025

Publicado por : Akshay Pardeshi

Recuerden la explosión inicial de las insurtech, que se centró en aplicaciones ágiles, pólizas digitales y una misión constante para generar un desastre entre los gigantes de los seguros convencionales. Esa fue una ola, pero actualmente la situación se ha calmado gracias a la rápida maduración del mercado. Pero surge una pregunta real: ¿qué viene después? La próxima ola de crecimiento no la lograrán las organizaciones tecnológicas que simplemente incursionen en los seguros, sino las aseguradoras reales capaces de adaptarse a la tecnología y redefinir el panorama general. Este será un nuevo capítulo que exige una transición de la simple adquisición de consumidores a la predicción intelectual. La carrera ha comenzado y avanza con paso firme más allá de la publicidad exagerada para desarrollar la sostenibilidad y futuros rentables.

Por lo tanto, abróchese el cinturón, porque en este blog exploraremos ciertas estrategias que diferenciarán a los futuros líderes de los que quedan en el olvido.

Abandone la solución única: ¿por qué la personalización es su nuevo motor premium?

El sistema de cotizaciones digitales ya no se considera un factor diferenciador, sino que, en realidad, se ha convertido en la base. Los ganadores actuales son quienes eliminan los enfoques genéricos para implementar una cobertura hiperpersonalizada. Al adoptar la inteligencia artificial (IA) y los datos en tiempo real, las aseguradoras pueden transformar su oferta de servicios, pasando de una póliza inactiva a una colaboración sólida y basada en el valor, que puede garantizar el crecimiento de las primas y la fidelización.

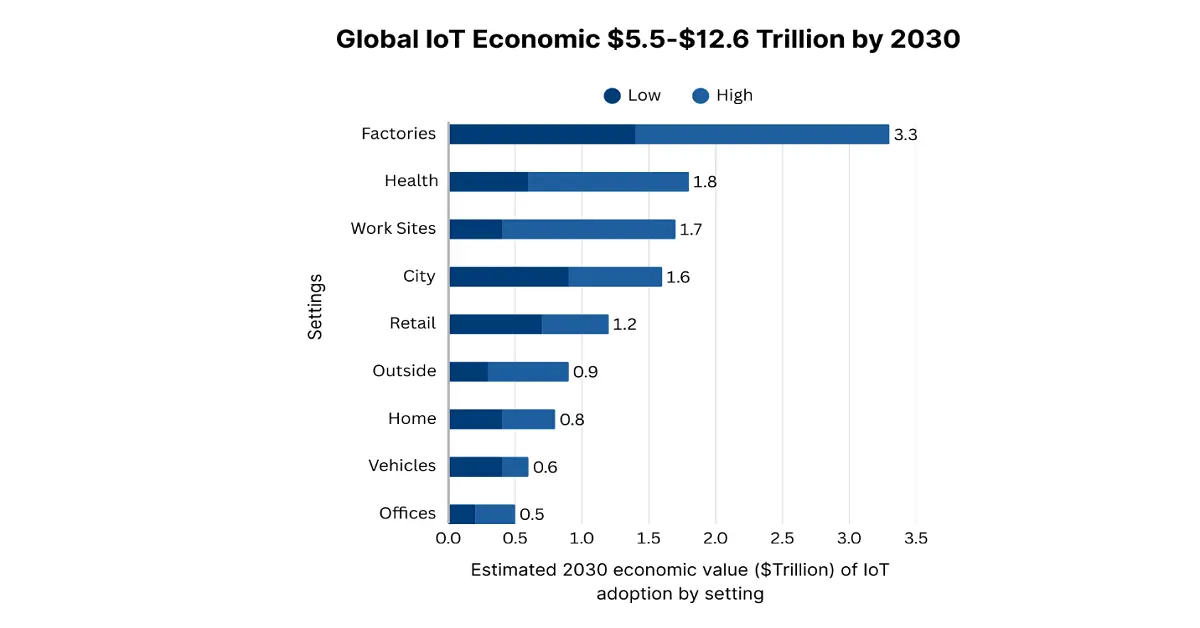

El aprovechamiento del Internet de las Cosas (IoT) y la telemática garantiza la recopilación de datos autorizados y en tiempo real. Actualmente, el mercado del IoT continúa cobrando importancia debido a la automatización industrial, la expansión de las redes 5G, la integración de la Industria 4.0 y la superación de la compleja gestión de contratos de red. Según el informe gubernamental del NIST de octubre de 2024, se proyecta que el valor económico internacional del IoT pasará de 5,5 billones de dólares a 12,6 billones de dólares para finales de 2030, lo que representa una gran oportunidad para la adaptación de los seguros de salud. Además, el seguro basado en el uso (UBI) para garantizar la automatización es solo el comienzo, ya que los sensores inteligentes para el hogar en seguros de propiedad y los datos portátiles en seguros de vida y salud garantizarán hábitos saludables y revolucionarán el sector asegurador.

Ahora, imagine la existencia de micropólizas para eventos específicos que puedan iniciar un proceso de pago automático mediante el uso de activadores de datos predefinidos, como una API de estado de vuelo. Esto incluye la eliminación de formularios y tiempos de espera, y garantiza un proceso sin complicaciones. Además, este cambio repentino de la suscripción de pérdidas al cumplimiento fluido de una promesa constituye un poderoso diferenciador de marca. Este procedimiento en particular también satisface a los consumidores en el momento preciso de su demanda, transformando su seguro de una compra reticente a una red de seguridad de valor añadido y a la carta. Por lo tanto, estas pólizas reducen el rígido ciclo de renovación anual, haciendo que el futuro sector asegurador sea más dinámico y esté más orientado a los eventos.

Además, ¡el cuestionario convencional resulta ser un instrumento poco preciso! En este caso, la evaluación basada en IA transforma con éxito la situación al analizar eficazmente un conjunto de datos alternativos y anónimos, desde indicadores financieros juiciosos hasta datos telemáticos basados en propiedades, todo ello con sólidas garantías. Esto permite un perfil de riesgo hiperpreciso y matizado que opera mucho más allá de los datos demográficos cruciales. El resultado, por lo tanto, es una situación beneficiosa para todos, donde la cobertura tiende a extenderse a mercados previamente confiables y desatendidos, a la vez que se ofrecen primas justas y justas a los consumidores de bajo riesgo. Todo este proceso no solo es sofisticado, sino también un sistema adecuado y equitativo que recompensa generosamente el comportamiento estándar, además de desbloquear nuevos y masivos fondos para negocios rentables.

La venta silenciosa: cómo ganar integrando el seguro en el flujo digital de la vida

La era dorada de los sitios web que ofrecían diferenciación en seguros está llegando a su fin. La próxima ola de crecimiento no se trata solo de alcanzar el primer puesto en el mercado digital, sino de permanecer invisible y perfectamente integrado en la experiencia del cliente. Piénselo: las personas no suelen despertarse con la necesidad imperiosa de contratar un seguro. En cambio, se despiertan con la necesidad de comprar un libro, las vacaciones de sus sueños, un teléfono inteligente o la decisión de comprar un vehículo privado. Por lo tanto, el futuro de la demanda de seguros se encuentra en un punto preciso: el ámbito de los seguros integrados, lo que denota una venta potente y silenciosa que cada vez se percibe menos como una simple transacción y más como un servicio natural y de valor añadido.

Sin embargo, para triunfar en este ámbito, las API son el activo más valioso, ya que actúan como centros de trabajo silenciosos que permiten la integración directa de productos de seguros en la plataforma de un socio. Al desarrollar API flexibles y robustas, las aseguradoras suelen permitir que las plataformas de comercio electrónico ofrezcan cobertura para dispositivos móviles al momento de pagar, que un concesionario de automóviles presente una póliza de seguro digital y perfecta, y que un sitio web de reservas de viajes recomiende procesos de cancelación de vuelos. Esto no es solo un canal de distribución, sino una transformación real de una simple aseguradora a una función nativa.

Para lograrlo, la tecnología no es la única opción, pero la colaboración táctica es la clave fundamental para liberar deliberadamente esta estrategia potencial. El objetivo es iniciar la alineación con marcas existentes y nuevas que generen confianza en los consumidores en situaciones relevantes. Además, la colaboración con aplicaciones fintech para la apertura de cuentas garantiza que las plataformas tecnológicas inmobiliarias se utilicen durante la firma de hipotecas y que los proveedores de atención médica proporcionen opciones de oxígeno. Por otro lado, la actividad fintech en general está directamente relacionada con el ingreso per cápita de diferentes países, ya que los países desarrollados tienen una clasificación más alta que los países en desarrollo. Por lo tanto, gracias a este aspecto, es posible la colaboración, lo que proporciona una puerta de entrada para obtener una precalificación y reducir drásticamente los gastos de adquisición de clientes.

En última instancia, el enfoque en una experiencia fluida se basará en el factor diferenciador de "el ganador se lo lleva todo" en los próximos años. El proceso general, desde la oferta inicial hasta la compra rápida, junto con las futuras reclamaciones, debe desarrollarse íntegramente dentro del ecosistema de socios. El objetivo es garantizar una compra de seguro sin esfuerzo, ofreciendo una garantía en el carrito de compra con dos clics, sin redirecciones ni formularios. Esta comodidad inigualable es lo que transforma un momento de duda en una venta confirmada y silenciosa, que no se basa en una base de clientes, sino en la existencia de un ecosistema de fidelización.

Más allá de los sospechosos habituales: cómo liberar el crecimiento en los mercados que todos ignoran

Seamos honestos: el proceso de reclamación es donde las marcas de seguros realmente fracasan o fracasan. Un proceso frustrante, opaco o lento puede arruinar rápidamente años de inversión en el mercado y desarrollo de marca. Por el contrario, un testigo de siniestros fluido, rápido y empático no resuelve un siniestro, sino que genera una confianza inquebrantable y desarrolla un defensor vocal y poderoso de las marcas. Esto marca un momento crítico, una gran oportunidad para cambiar la percepción de los seguros, dejando de considerarlos una compra difícil para valorarlos como un socio confiable y esencial.

Sin embargo, para lograrlo, importantes insurtechs están adoptando el sistema de siniestros sin intervención para incidentes sencillos y de menor envergadura. Al integrar la automatización y la IA, los siniestros se pueden identificar, aprobar y pagar rápidamente sin necesidad de intervención humana. Esto no solo supone una mejora en la eficiencia, sino que también supone un cambio radical en la satisfacción del consumidor, que convierte un proceso convencional en una experiencia sencilla y casi mágica. Además, tecnologías como la visión artificial y la IA están revolucionando cada vez más la evaluación de daños. Gracias a esto, los consumidores pueden simplemente usar la cámara de su smartphone para capturar fotos de los daños, ya sean abolladuras o daños materiales.

Además, la evolución actual es desgarradora: de reactivo a predictivo, además de proactivo. Al implementar datos del IoT de dispositivos, incluyendo sensores domésticos inteligentes, las insurtechs pueden combatir fácilmente las reclamaciones por completo. Además, un sensor de fugas de agua tiene la capacidad de detectar con éxito un problema antes de que se convierta en una inundación catastrófica, y la organización puede alertar rápidamente al propietario y enviar al fontanero recomendado. Esto transforma el modelo de negocio general, pasando de la simple identificación de pérdidas a la prestación activa de protección y tranquilidad, impulsando así el papel fundamental de la marca como socio innovador e indispensable en la vida de los clientes.

El punto de vista de 2025: el camino hacia la rentabilidad y el aumento de las ventas

La fiebre del oro de las insurtech, impulsada en gran medida por el capital riesgo y una mentalidad de escalamiento relámpago, ha llegado a su fin. Para finales de 2025, la industria experimentará un avance darwiniano radical y esencial, en el que los disruptores se separarán de los disruptivos. Como se indica en el informe de datos de la Forma Económica Mundial de junio de 2025, el sector fintech en general está creciendo gracias a un aumento del 37 % en la mejora de la cartera de clientes, un incremento del 40 % en el rendimiento financiero y un aumento del 39 % en el crecimiento de los ingresos. Por lo tanto, los ganadores y los supervivientes serán quienes ejecuten eficazmente un cambio de rumbo estándar, abandonando el modelo de crecimiento a toda costa para centrarse en la economía sostenible. Esto no es una intención estratégica menor, sino un aspecto completamente filosófico, en el que el crecimiento eficiente y la rentabilidad se convierten en las métricas iniciales de éxito.

Atrás quedaron los días en que se gastaban millones en publicidad para ganar cuota de mercado. El camino hacia un aumento de ventas se desarrollará sobre pilares fundamentales e inteligentes. La distribución integrada será la joya de la corona para la adquisición de consumidores, permitiendo así que las insurtechs estén disponibles cuando se necesiten. Además, el crecimiento también se atribuirá a una mejor adecuación producto-mercado, gracias a la cual las empresas ganadoras podrán centrarse en reformas automotrices similares para desarrollar productos avanzados y de alto margen que puedan resolver fácilmente problemas reales y urgentes. Además, el seguro "think-on-demand" para trabajadores económicos, que inicia automáticamente el pago, aborda barreras que las aseguradoras convencionales han ignorado con éxito.

Por lo tanto, apoyar este enfoque resultará en un dominio de la personalización basada en datos, y al incorporar datos alternativos y de IA, las insurtech obtendrán una precisión sin precedentes en su estrategia de precios. Esto mejora deliberadamente los índices de siniestralidad, reduce los riesgos y permite primas justas, optimizando así el valor de vida del cliente (LTV). Por lo tanto, el mantra fundamental para 2025 es la eficiencia del capital, y las insurtech que dominen esta triple combinación, que incluye precios inteligentes, productos avanzados y una distribución eficaz, experimentarán crecimiento, pero también superarán el difícil abismo y se convertirán en rentables. Además, las organizaciones que adopten estas estrategias se convertirán en objetivos atractivos y estratégicos que definirán fácilmente el desarrollo futuro de la industria en general.

El horizonte futurista: el paradigma de la rentabilidad

Finalmente, mirando hacia el futuro, la insurtech rentable se parecerá menos a una organización de seguros tradicional y más a una plataforma proactiva de gestión de riesgos basada en datos. El aspecto de la rentabilidad se desarrollará sobre tres pilares esenciales, incluyendo la prevención predictiva, que comprende la integración generalizada del IoT para cambiar el modelo de negocio principal hacia la lucha contra las pérdidas. Esto modificará y reducirá drásticamente la facilidad de mayor costo mediante el pago de reclamaciones. En segundo lugar, el ecosistema de juego, que implica que los actores exitosos no solo comercializarán pólizas, sino que también controlarán el estilo de vida de riesgo general de los consumidores. Esto garantizará una plataforma para conectar a los consumidores con proveedores de servicios confiables. En tercer lugar, la optimización integral mediante IA, incluyendo los procesos y la suscripción de reclamaciones, para reducir los gastos operativos a niveles previamente desconocidos.

Por lo tanto, la insurtech que triunfe en el futuro cercano no será la que tenga el jingle más atractivo. En cambio, será la que se integre profundamente en la vida de los consumidores mediante alianzas, servicios de valor añadido y datos que se conviertan en una red altamente rentable, segura e indispensable.

Contáctenos

Vishnu Nair

Responsable- Desarrollo de Negocios Global