Marktausblick für ultradünnes Glas:

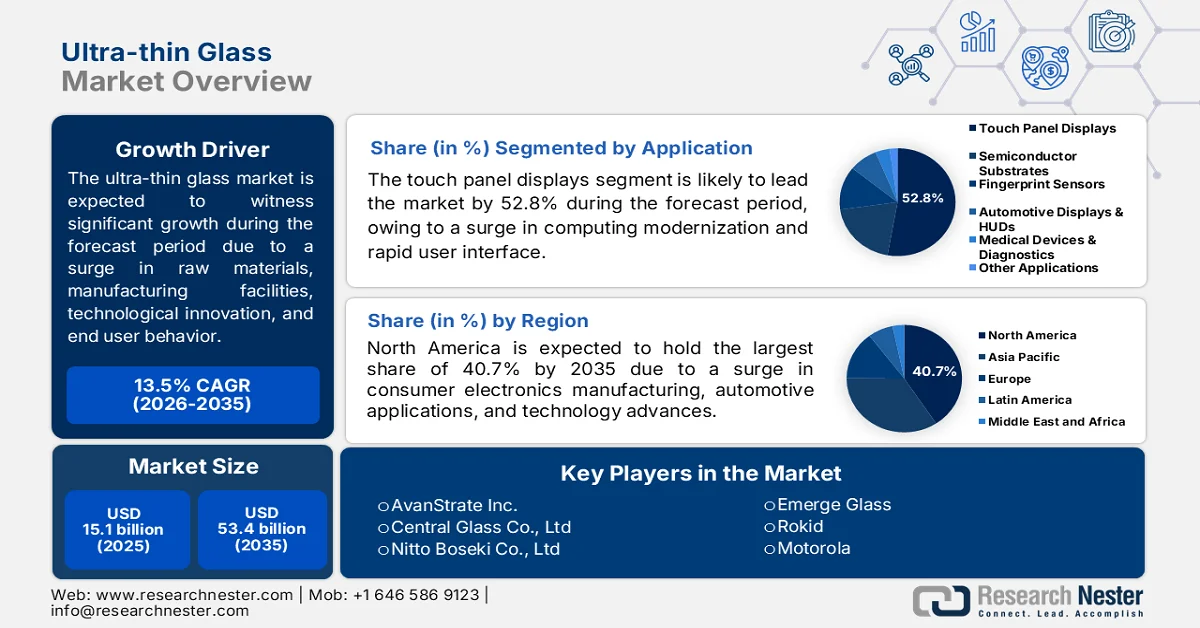

Der Markt für ultradünnes Glas wurde im Jahr 2025 auf 15,1 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 53,4 Milliarden US-Dollar anwachsen, was einem jährlichen Wachstum von 13,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für ultradünnes Glas auf 17,1 Milliarden US-Dollar geschätzt.

Der globale Markt für ultradünnes Glas wird maßgeblich durch ein komplexes Zusammenspiel unmittelbarer Wachstumsfaktoren geprägt. Dazu zählen regulatorische Rahmenbedingungen, Rohstoffversorgung, technologische Fortschritte, Industriepolitik, Produktionsinfrastruktur und das Verhalten der Endverbraucher. Laut offiziellen Statistiken der International Finance Corporation (IFC) verbrauchten verschiedene Länder im Jahr 2023 über 194 Millionen Tonnen Glas. Bis Ende 2027 wird ein Anstieg der Nachfrage auf 256 Millionen Tonnen prognostiziert, was einem jährlichen Wachstum von 3,5 % entspricht. Dieses Wachstum entspricht einer Fläche von 20.000 km² Fensterglas, was mehr als der Hälfte der Fläche Belgiens entspricht. Zudem deckt Glas 45 % des Bedarfs an Behälterglas und 33 % des Bedarfs an Spezialglas ab – beides Segmente mit dem größten Anteil an der Glasproduktion. Darüber hinaus trägt die kontinuierliche Angebotsdynamik von Glas und Glaswaren positiv zum Marktwachstum bei.

Globale Export-/Importanalyse für Glas und Glaswaren, 2024

Länder/Komponenten | Export (USD) | Import (USD) |

China | 23,4 Milliarden | 5,1 Milliarden |

Deutschland | 7,3 Milliarden | 6,0 Milliarden |

UNS | 6,2 Milliarden | 9,8 Milliarden |

Bewertung des globalen Handels | 85,4 Milliarden | |

Welthandelsanteil | 0,3 % | |

Produktkomplexität | 0,5 | |

Quelle: OEC

Darüber hinaus sind die Integration biometrischer Authentifizierung in Glasoberflächen, die Einhaltung von Kreislaufwirtschaftsrichtlinien für Displayabfälle, Wärmemanagementglas für drahtlose Fahrzeugupdates und die Kantenversiegelung für flexible OLED-Verkapselung einige der Trends, die den globalen Markt für ultradünnes Glas antreiben. Wie ein 2026 von CAPEXIL veröffentlichter Artikel zeigt, entfallen 321 Millionen US-Dollar auf die USA, gefolgt von Spanien mit 67,5 Millionen US-Dollar, Frankreich mit 51,2 Millionen US-Dollar, Nepal mit 42,4 Millionen US-Dollar und Brasilien mit 35,7 Millionen US-Dollar. Deutschland trägt mit 34,6 Millionen US-Dollar ebenfalls zu den Glasexporten bei, ebenso wie die Türkei mit 26,2 Millionen US-Dollar, Belgien mit 24,7 Millionen US-Dollar und Mexiko mit 24,2 Millionen US-Dollar. Dank dieses kontinuierlichen Anstiegs der Exportkapazitäten expandiert der Markt für ultradünnes Glas weltweit rasant.

Schlüssel Ultradünnes Glas Markteinblicke Zusammenfassung:

Regionale Highlights:

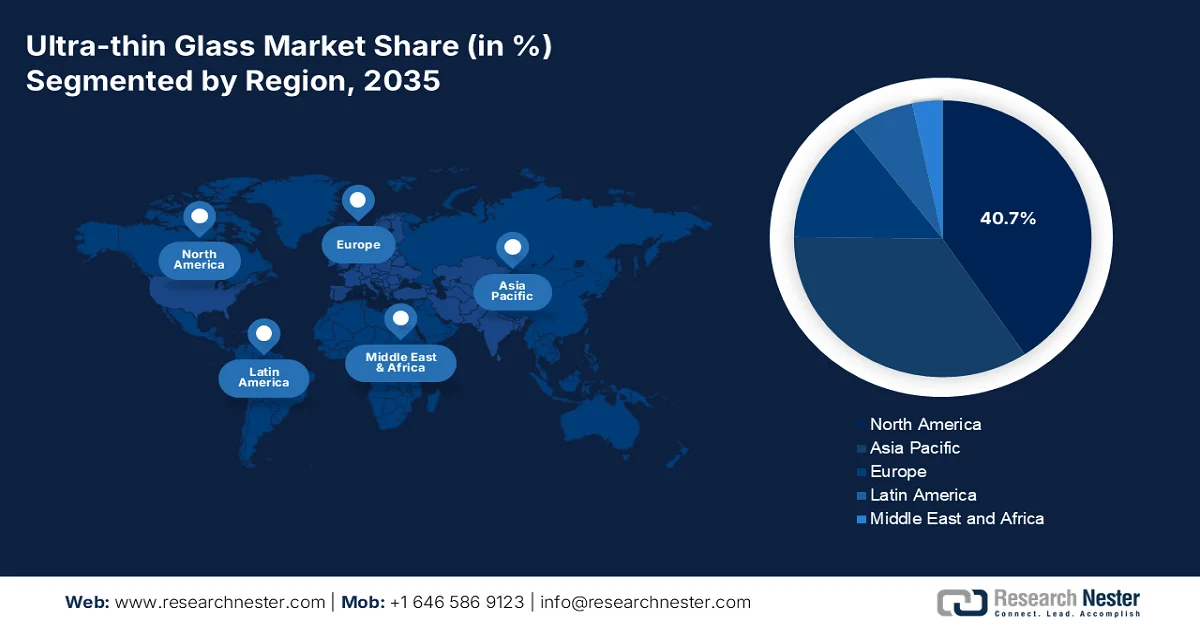

- Der nordamerikanische Markt für ultradünnes Glas wird bis 2035 voraussichtlich einen Marktanteil von 40,7 % erreichen, was durch die steigende Nachfrage nach Unterhaltungselektronik, die zunehmenden Anwendungen von Automobilverglasungen und die wachsende Verbreitung von faltbaren Smartphones und Wearables begünstigt wird.

- Europa dürfte im Zeitraum 2026–2035 das schnellste Marktwachstum verzeichnen, beschleunigt durch technologische Fortschritte, strenge Nachhaltigkeitsvorschriften und die zunehmende Verwendung von Leichtbaumaterialien zur Reduzierung der Kohlenstoffemissionen.

Segmenteinblicke:

- Es wird erwartet, dass das Teilsegment der Touchpanel-Displays bis 2035 einen Anteil von 52,8 % am Markt für ultradünnes Glas ausmachen wird. Treiber dieser Entwicklung ist der wachsende Bedarf an platzsparenden, schnellen und intuitiven Benutzeroberflächen in verschiedenen Branchen.

- Das Segment der Schmelzziehverfahren dürfte im Prognosezeitraum den zweitgrößten Marktanteil sichern, was durch seine entscheidende Rolle bei der Herstellung von ultradünnem, fehlerfreiem und hochwertigem Flachglas für fortschrittliche Displaytechnologien unterstrichen wird.

Wichtigste Wachstumstrends:

- Integration des Emissionshandelssystems für die Glasherstellung

- Formalisierung der Sekundärdisplay-Industrie

Größte Herausforderungen:

- Inkonsistenzen in der Fertigungsausbeute über verschiedene Maßstäbe hinweg

- Chemische Beständigkeitsminderung in feuchten Umgebungen

Wichtige Akteure: Corning (USA), AGC Inc. (Japan), Schott AG (Deutschland), Nippon Electric Glass Co., Ltd (Japan), NSG Group (Japan), CSG Holding Co., Ltd (China), Luoyang Glass Co., Ltd (China), Triumph Science and Technology Co., Ltd (China), CNBM (Bengbu) Photoelectric Materials (China), Taiwan Glass Ind. Corp. (Taiwan), Dowoo Insys (Südkorea), Samsung Corning Advanced Glass (Südkorea), LG Chem Ltd. (Südkorea), BOE Technology Group Co., Ltd (China), TCL Technology Group Corporation (China), AvanStrate Inc. (Japan), Central Glass Co., Ltd (Japan), Nitto Boseki Co., Ltd (Japan), Xinyi Glass Holdings Limited (Hongkong/China), Emerge Glass (Indien), Rokid (USA), Motorola (USA), Lenovo (China).

Global Ultradünnes Glas Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 15,1 Milliarden US-Dollar

- Marktgröße 2026: 17,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 53,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 13,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Japan, Südkorea, Deutschland

- Schwellenländer: Indien, Vietnam, Brasilien, Mexiko, Vereinigte Arabische Emirate

Last updated on : 13 May, 2026

Markt für ultradünnes Glas – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Integration des Emissionshandelssystems in die Glasherstellung: Die Ausweitung des Emissionshandels auf die Glasherstellung hat die Marktdurchdringung von ultradünnem Glas beschleunigt. Laut offiziellen Statistiken der Environmental Engineering Research Organization (EERO) beträgt die weltweite Glasproduktion im Jahr 2025 130 Millionen Tonnen pro Jahr. Davon entfallen 48 % auf Behälterglas, 42 % auf Flachglas und 5 % auf Geschirr und andere Glasprodukte. Schätzungsweise 40 Millionen Tonnen Glasprodukte werden in Europa und 12,3 Millionen Tonnen in den USA produziert. Dank dieser Produktionsanlagen gewinnt der Markt für ultradünnes Glas rasant an Bedeutung.

- Die Formalisierung der Sekundärdisplay-Industrie hat zu einer beispiellosen Nachfrage nach ultradünnem Glas geführt. Dies ist auf den zunehmenden Austauschzyklus von Smartphones zurückzuführen, der den Bedarf an Displayglas für die Geräte erhöht. Laut einem im Mai 2022 von der Columbia University veröffentlichten Datenbericht verfügt Indien über ein enormes Potenzial von 550 Millionen Nutzern von Feature-Phones, was den Übergang zu Smartphones zusätzlich begünstigen kann. Darüber hinaus haben schätzungsweise 97 % der Internetnutzer in Indien über Mobiltelefone Zugang zum Internet. Davon leben 40 % in ländlichen Gebieten, was auf einen uneingeschränkten Internetzugang hindeutet und somit die Nachfrage nach ultradünnem Glas für die Smartphone-Produktion weiter steigert.

- Print-on-Demand-Plattformen für dekoratives Glas: Diese Entwicklung treibt den Markt für ultradünnes Glas maßgeblich voran und hat sich aus dem Bereich der Inneneinrichtung und des gewerblichen Interieurs entwickelt. Print-on-Demand-Plattformen, die sich auf gehärtete, ultradünne Glasscheiben spezialisiert haben, gewinnen zunehmend an Bedeutung. Unternehmen betreiben Fulfillment-Center, in denen Kunden ihre Designs digital mit UV-härtenden Keramiktinten direkt auf 0,5 bis 0,7 mm dicke Glasscheiben drucken lassen. Anschließend werden die Scheiben gehärtet und innerhalb von 48 Stunden versendet. Dieses Modell hat den Einsatz von ultradünnem Glas über die traditionellen Elektronikbereiche hinaus auf Möbel, Küchenrückwände, Whiteboards im Büro und Wanddekorationen in Hotelzimmern ausgeweitet. Im Gegensatz zu Unterhaltungselektronik, die strenge Qualitätskontrollen hinsichtlich Berührungsempfindlichkeit und optischer Gleichmäßigkeit erfordert, sind bei dekorativen Anwendungen geringfügige Oberflächenabweichungen akzeptabel. Dadurch können Hersteller auch Glas zweiter Wahl wiederverwenden, das sonst aussortiert würde.

Herausforderungen

- Inkonsistente Produktionsergebnisse über verschiedene Produktionsmaßstäbe hinweg: Der Übergang von der Pilotlinienfertigung zur Massenproduktion stellt nach wie vor die größte operative Herausforderung der Branche dar. Das Schmelzziehverfahren, das weithin als Goldstandard für optisches Glas gilt, reagiert bei Dicken unter 0,1 mm äußerst empfindlich auf Umwelteinflüsse. Zudem führen geringfügige Schwankungen der Viskosität des geschmolzenen Glases, der Gleichmäßigkeit der Ziehgeschwindigkeit oder lokaler Temperaturgradienten im Isopipet zu Dickenabweichungen, die die zulässigen Toleranzen innerhalb desselben Masterglases überschreiten. Darüber hinaus erfordert die Bildung von Randwülsten, ein Phänomen, bei dem die Oberflächenspannung das Glas an den Plattenrändern dicker werden lässt, ein aufwendiges Beschneiden, das zu erheblichem Materialverlust führt und die Rentabilität im Markt für ultradünnes Glas direkt schmälert.

- Chemische Beständigkeitsminderung in feuchten Umgebungen: Der Markt für ultradünnes Glas steht vor einer beschleunigten Alterungskrise, wenn es in Umgebungen mit hoher Luftfeuchtigkeit oder aggressiven Chemikalien eingesetzt wird. Dies ist insbesondere für Fahrzeuginnenräume und beim Sport getragene Wearables problematisch. Die Flexibilität und die geringe Dicke des Glases erhöhen gleichzeitig dessen Anfälligkeit für Oberflächenkorrosion. Wasserdampf in der Umgebung hydrolysiert langsam das Glasnetzwerk, bricht Siloxanbindungen auf und löst Netzwerkmodifikatoren aus oberflächennahen Schichten. Dadurch entsteht eine ausgelaugte Schicht, die die mechanische Festigkeit schwächt. Während dickeres Glas über die gesamte Lebensdauer des Produkts durch ausreichend Masse die Oberflächenkorrosion vernachlässigbar macht, verfügt Glas unter 0,1 mm Dicke über keine solche Reserve. Die Korrosion dringt innerhalb von Monaten statt Jahren in einen relevanten Anteil der Gesamtdicke ein.

Marktgröße und Prognose für ultradünnes Glas:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

13,5 % |

|

Marktgröße im Basisjahr (2025) |

15,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

53,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für ultradünnes Glas:

Anwendungssegmentanalyse

Basierend auf dem Anwendungssegment wird erwartet, dass das Teilsegment der Touchscreen-Displays bis Ende 2035 mit 52,8 % den größten Marktanteil im Markt für ultradünnes Glas erreichen wird. Das Wachstum dieses Teilsegments ist vor allem auf seine Bedeutung für die Modernisierung der Computertechnik und die Bereitstellung platzsparender, schneller und intuitiver Benutzeroberflächen in verschiedenen Branchen zurückzuführen. Laut offiziellen Statistiken der NLM vom Oktober 2025 hat die Nutzung von Touchscreen-Displays zugenommen, insbesondere bei Kindern ab 8 Jahren, die durchschnittlich 2,5 Stunden täglich damit verbringen. Aus diesem Grund empfiehlt die Weltgesundheitsorganisation (WHO) Eltern, die Bildschirmzeit älterer Kinder zu überwachen und auf maximal 2 Stunden pro Tag zu begrenzen. Darüber hinaus legen 35 % der Eltern Wert auf die Nutzung von Touchscreens, um die kognitive Entwicklung und die Sprachfähigkeiten ihrer Kinder zu fördern, was die weltweite Nachfrage nach ultradünnem Glas ankurbelt.

Segmentanalyse des Fertigungsprozesses

Das Segment des Schmelzziehverfahrens, ein Teilbereich des Herstellungsprozesses, wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil im Bereich ultradünnes Glas erreichen. Das Wachstum dieses Segments wird maßgeblich durch den Bedarf an ultradünnem, makellosem und hochwertigem Flachglas, insbesondere für Displaytechnologien, angetrieben. Wie ein im Juli 2024 im „Journal of Cleaner Production“ veröffentlichter Artikel zeigt, werden für die weltweite Glasherstellung zunächst 144 Millionen Tonnen Primärrohstoffe sowie 28 Millionen Tonnen Altglas benötigt. Daraus entstehen schließlich 96 Millionen Tonnen Flachglas und 97 Millionen Tonnen Behälterglas. Gleichzeitig werden 22 Millionen Tonnen Prozessemissionen erzeugt, hauptsächlich anthropogene Kohlenstoffemissionen, darunter Kohlendioxid, was das Wachstum dieses Segments weiter befeuert.

Dickensegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Teilsegment von 0,1 mm bis 0,5 mm, das zum Dickensegment gehört, den drittgrößten Anteil am Markt für ultradünnes Glas ausmachen wird. Die Entwicklung dieses Teilsegments wird maßgeblich dadurch vorangetrieben, dass es das kommerzielle Herzstück des Marktes für ultradünnes Glas darstellt. Denn es vereint zwei gegensätzliche Leistungsanforderungen: ausreichende strukturelle Robustheit für die Fertigung und Montage sowie ausreichende Dünne für die schlanken, leichten Gerätearchitekturen, die moderne Verbraucher fordern. Darüber hinaus weist Glas in diesem Dickenbereich deutlich andere Handhabungseigenschaften im Vergleich zu dünneren Varianten auf. Es widersteht außerdem spontanem Verziehen beim Transport, behält die für eine gleichmäßige optische Beschichtung notwendige Planheit und ist für die Verwendung mit Standard-Vakuumgreifern zur Bestückung ohne Mikrorissbildung geeignet.

Unsere detaillierte Analyse des Marktes für ultradünnes Glas umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Herstellungsprozess |

|

Dicke |

|

Endverbrauchsbranche |

|

Glasart |

|

Wafer-Substrat-Innovation |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für ultradünnes Glas – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 40,7 % den größten Marktanteil im Bereich ultradünnes Glas erreichen. Das Marktwachstum in der Region wird maßgeblich durch die anhaltende Nachfrage von Herstellern von Unterhaltungselektronik, den zunehmenden Einsatz von Autoglas, die Verbreitung faltbarer Smartphones, Wearables und Tablets sowie die weltweite Präsenz von Produktions- und Technologiezentren befeuert. Laut offiziellen Statistiken des Pew Research Center vom November 2025 besitzen 98 % der Bevölkerung in der Region ein Mobiltelefon. Fast neun von zehn (91 %) besitzen zudem ein Smartphone – ein deutlicher Anstieg gegenüber 35 % in den Vorjahren. Darüber hinaus besitzen 99 % der Bevölkerung im Alter von 18 bis 29 Jahren sowie der 30- bis 49-Jährigen ein Mobiltelefon. Aufgrund dieser verstärkten Nutzung von Mobiltelefonen und Smartphones besteht in der Region eine enorme Nachfrage nach ultradünnem Glas.

Besitz von Mobiltelefonen und Smartphones in den USA, 2005–2025

Jahr | Mobiltelefon | Smartphone |

2005 | 67 % | - |

2006 | 73 % | - |

2007 | 75% | - |

2008 | 84 % | - |

2009 | 83 % | - |

2010 | 82 % | - |

2011 | 87% | 35 % |

2012 | 89% | 45% |

2013 | 92 % | 58% |

2014 | 89% | 59% |

2015 | 91 % | 69% |

2016 | 95 % | 77 % |

2017 | - | - |

2018 | 95 % | 77 % |

2019 | 96 % | 81 % |

2020 | - | - |

2021 | 97 % | 85% |

2022 | - | - |

2023 | 97 % | 90 % |

2024 | 98 % | 91 % |

2025 | 98 % | 91 % |

Quelle: Pew Research Center

Der Markt für ultradünnes Glas in den USA wächst signifikant. Gründe hierfür sind die steigende Nachfrage nach robusten und leichten Materialien für Elektronik und Unterhaltungselektronik, die Präsenz von Produktions- und Technologieeinrichtungen, der zunehmende Einsatz von Elektrofahrzeugen sowie die starke staatliche Förderung. Wie ein Artikel der Global Electronics Association vom November 2025 zeigt, ist die Elektronikindustrie ein starker Wachstumsmotor und zeichnet sich durch hohe Stabilität aus. Sie sichert 5,2 Millionen Arbeitsplätze in der Region, trägt 853 Milliarden US-Dollar zum Bruttoinlandsprodukt (BIP) bei und generiert eine gesamtwirtschaftliche Leistung von 1,8 Billionen US-Dollar. Auf diesem Wachstumskurs aufbauend konzentriert sich die Branche darauf, den Fortschritt voranzutreiben, gut bezahlte Arbeitsplätze zu sichern und die Lieferkettendynamik auszubauen, die die nationale Sicherheit und die globale Wettbewerbsfähigkeit stärkt und somit das Wachstum des Marktes für ultradünnes Glas weiter ankurbelt.

Die hohe Energieeffizienz in Verbindung mit Klimaschutzzielen, die zunehmende Verwendung von ultradünnem Glas in Fenstern für Gewerbe- und Wohngebäude, die Zusammenarbeit von Organisationen und strenge Energiestandards sind einige der Faktoren, die den Markt für ultradünnes Glas in Kanada antreiben. Laut einem Datenbericht von Natural Resources Canada vom November 2025 stammen 81 % der gesamten Energieversorgung des Landes aus fossilen Brennstoffen (30 % Öl, 28 % Kohle und 23 % Erdgas), dazu kommen 14 % erneuerbare Energien und 5 % Kernenergie. Demnach entfallen 8,1 % des BIP bzw. 232 Milliarden US-Dollar direkt auf Energie, davon 6 % auf Erdöl, 1,8 % auf Strom und 0,3 % auf sonstige Energieträger. Die indirekten Energiekosten machen 1,7 % des BIP aus, was 50 Milliarden US-Dollar entspricht und die Marktpräsenz im ganzen Land positiv beeinflusst.

Nominalbeitrag des Energiesektors zum BIP nach Territorium/Provinz, 2024

Territorium/Provinz | BIP (Mio. USD) |

Alberta | 129.551 |

Britisch-Kolumbien | 22.778 |

Saskatchewan | 20.618 |

Ontario | 27.120 |

Quebec | 16.201 |

Neufundland und Labrador | 7.178 |

New Brunswick | 1.990 |

Neuschottland | 958 |

Nordwest-Territorien | 211 |

Prince Edward Island | 116 |

Yukon-Territorium | 73 |

Nunavut | 70 |

Quelle: Natural Resources Canada

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für ultradünnes Glas sein. Die Marktentwicklung in der Region wird maßgeblich durch technologische Fortschritte, strenge Nachhaltigkeitsvorschriften, eine starke Nachfrage aus wichtigen Endverbraucherbranchen, einen verstärkten Fokus auf umweltfreundliche Herstellungsverfahren, den zunehmenden Einsatz von Leichtbaumaterialien zur Reduzierung von CO₂-Emissionen und fortschrittliche Fertigungskapazitäten vorangetrieben. Laut offiziellen Statistiken der Europäischen Digitalstrategie vom Juli 2025 investierte die Region 210,7 Millionen US-Dollar in bahnbrechende digitale Technologien. Dies wurde durch die neuesten Ansätze des Programms Horizont Europa ermöglicht, das die gemeinsame Forschung und Entwicklung in der gesamten Region stärkte. Ziel dieser Investition war die Entwicklung zukunftsweisender Technologien, was ein enormes Wachstumspotenzial für den Markt in der Region eröffnet.

Der Markt für ultradünnes Glas in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind die fortschrittlichen Fertigungsmöglichkeiten im Tiefzieh- und Schmelzziehverfahren, die starke Automobilindustrie mit ihrem verstärkten Fokus auf Elektrofahrzeuge, die staatliche Förderung durch das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) sowie die steigende Nachfrage nach Flachbildschirmen. Wie ein Artikel der ITA vom November 2024 berichtet, ist die Automobilindustrie der größte Wirtschaftszweig des Landes und sichert fast 780.000 Arbeitsplätze. In diesem Bereich erwirtschaftete die Branche einen Gesamtumsatz von über 611 Milliarden US-Dollar, was einem Anstieg von über 11 % gegenüber 2022 entspricht. Dieses Wachstum umfasst 496,3 Millionen US-Dollar für Kraftfahrzeuge, 15,7 Millionen US-Dollar für Anhänger und 99,8 Millionen US-Dollar für Teile und Zubehör. Dies unterstreicht die kontinuierliche Entwicklung des Marktes für ultradünnes Glas in Deutschland.

Die nach dem Brexit eingeführte Industriepolitik zur Förderung innovativer Fertigungsindustrien, die Grüne Industrielle Revolution und die Netto-Null-Strategie sowie eine geeignete Lieferkette für Spezialglasexporte sind einige der Trends, die den Markt für ultradünnes Glas in Großbritannien beflügeln. Laut einem Artikel der britischen Regierung vom Januar 2026 bietet die Fertigungsindustrie des Landes über 760.000 Arbeitsplätze und erwirtschaftet eine jährliche Bruttowertschöpfung (BWS) von 111,1 Milliarden US-Dollar. Darüber hinaus wird erwartet, dass sich die Investitionen der Unternehmen in die fortgeschrittene Fertigung im Rahmen des nationalen Zehnjahresplans bis Ende 2035 auf 52,8 Milliarden US-Dollar nahezu verdoppeln werden. Unterstützt wird diese Entwicklung durch 5,8 Milliarden US-Dollar an öffentlichen Fördermitteln und ein weltweit wettbewerbsfähiges Geschäftsumfeld. Angesichts dieser Entwicklungen bietet der Markt in Großbritannien enorme Wachstumschancen.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für ultradünnes Glas wird bis zum Ende des Prognosezeitraums voraussichtlich ein angemessenes Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Ausweitung der Smartphone-Produktion, das Engagement für Displaytechnologien der nächsten Generation, Produktionsstätten für Displaypanels, eine anhaltende industrielle Nachfrage sowie den Ausbau der 5G- und 6G-Infrastruktur getrieben. Laut offiziellen Statistiken von CKGSB Knowledge vom Januar 2026 wird 6G voraussichtlich den größten Umbruch in der Region bewirken und in den nächsten fünf Jahren nach der Einführung ein Potenzial von über 50 Milliarden US-Dollar generieren. Darüber hinaus ist China im Hinblick auf das 5G-Netz auf ZTE und Huawei angewiesen, um einen flächendeckenden Ausbau im Inland zu erreichen und die globale Verbreitung effektiv zu fördern. Dies deutet auf optimistische Wachstumsaussichten für den Markt hin.

Der Markt für ultradünnes Glas in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind die starke Fertigungsindustrie, Chinas Stellung als größter Elektronikhersteller von Smartphones, Tablets, Fernsehern und Laptops sowie Förderprogramme für die Halbleiterfertigung, das Wachstum der Automobilindustrie und steigende staatliche Investitionen. Wie ein Artikel der ITIF-Organisation vom September 2024 berichtet, haben chinesische Unternehmen bereits 72 % der weltweiten LCD-Produktion erreicht. Auch der Anteil der OLED-Produktion überstieg 50 %. Darüber hinaus entfielen 85 % der Investitionen in Displaytechnologien auf chinesische Unternehmen, wobei Prognosen zufolge künftig über 90 % der Investitionen auf chinesische Firmen entfallen werden. Dies stärkt die Marktposition Chinas zusätzlich.

Die anhaltende Nachfrage aus den Bereichen Konsum- und Industrieelektronik, integrierte Anzeigegeräte und Computergeräte sowie das Handelsökosystem, die zunehmende Importabhängigkeit, das Vorhandensein kostengünstigen Basisglases und spezieller Rohstoffe sind wichtige Treiber für das Wachstum des Marktes für ultradünnes Glas in Japan . Der japanische Markt für ultradünnes Glas hatte 2025 einen Wert von 579 Millionen US-Dollar und soll bis Ende 2026 auf 638,1 Millionen US-Dollar anwachsen. Bis Ende 2035 wird ein Marktvolumen von 1,53 Milliarden US-Dollar erwartet, was einem Wachstum von 10,2 % entspricht. Dieses Wachstum wird durch die lokale Fertigung, die fortschreitende Digitalisierung, verstärkte Bemühungen zur Dekarbonisierung und staatliche Strategien begünstigt. All diese Faktoren tragen maßgeblich zur Marktexpansion in Japan bei.

Wichtige Akteure auf dem Markt für ultradünnes Glas:

- Corning (USA)

- AGC Inc. (Japan)

- Schott AG (Deutschland)

- Nippon Electric Glass Co., Ltd (Japan)

- NSG-Gruppe (Japan)

- CSG Holding Co., Ltd (China)

- Luoyang Glass Co., Ltd (China)

- Triumph Science and Technology Co., Ltd (China)

- CNBM (Bengbu) Photoelektrische Materialien (China)

- Taiwan Glass Ind. Corp. (Taiwan)

- Dowoo Insys (Südkorea)

- Samsung Corning Advanced Glass (Südkorea)

- LG Chem Ltd. (Südkorea)

- BOE Technology Group Co., Ltd (China)

- TCL Technology Group Corporation (China)

- AvanStrate Inc. (Japan)

- Central Glass Co., Ltd (Japan)

- Nitto Boseki Co., Ltd (Japan)

- Xinyi Glass Holdings Limited (Hongkong/China)

- Emerge Glass (Indien)

- Rokid (USA)

- Motorola (USA)

- Lenovo (China)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Corning nutzt sein firmeneigenes Fusionsziehverfahren zur Herstellung ultradünner Glassubstrate mit makelloser Oberflächenqualität und ist damit der bevorzugte Lieferant für Premium-Unterhaltungselektronikmarken, die hohe Langlebigkeit erfordern. Das Unternehmen optimiert kontinuierlich seine Glasrezepturen, um die Stoßfestigkeit und Kratzfestigkeit zu verbessern und gleichzeitig die Dicke für faltbare und rollbare Geräte der nächsten Generation zu reduzieren.

- AGC Inc. nutzt seine langjährige Erfahrung im Bereich Architektur- und Automobilglas, um ultradünne Glaslösungen anzubieten, die speziell für gebogene Displays und Touch-Schnittstellen im Fahrzeuginnenraum entwickelt wurden. Das Unternehmen konzentriert sich auf die Entwicklung umweltverträglicher Herstellungsverfahren und halogenfreier Zusammensetzungen, um die weltweit strengeren regulatorischen Standards für elektronische Materialien zu erfüllen.

- Die Schott AG ist spezialisiert auf ultradünnes Glas mit extrem geringer Oberflächenrauheit und hoher thermischer Stabilität für spezielle Anwendungen wie die Verpackung von Halbleiterwafern und biomedizinische mikrofluidische Bauelemente. Das Unternehmen setzt auf präzises Tiefziehverfahren, das enge Dickentoleranzen ermöglicht – unerlässlich für Schutzschichten optischer Wellenleiter und Sensoren in Umgebungen mit hohen Zuverlässigkeitsanforderungen.

- Nippon Electric Glass Co., Ltd. konzentriert sich mit seinem Portfolio an ultradünnem Glas auf Displayabdeckungen und Dünnschichttransistor-Backplanes für tragbare Elektronikgeräte, die exzellente Lichtdurchlässigkeitseigenschaften erfordern. Das Unternehmen investiert stark in automatisierte Inspektionssysteme, die in der Lage sind, Submikron-Defekte auf Glasoberflächen zu erkennen, die sich mit hohen Produktionsgeschwindigkeiten bewegen.

- Die NSG Group nutzt ihre globale Präsenz und ihre Expertise in der Floatglasverarbeitung, um ultradünnes Glas für gebäudeintegrierte Photovoltaikmodule und energieeffiziente Smart-Window-Systeme herzustellen. Das Unternehmen integriert Oberflächenbeschichtungstechnologien direkt in seine Fertigungslinie, um funktionales Glas zu liefern, das ohne zusätzliche Bearbeitungsschritte direkt laminiert werden kann.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für ultradünnes Glas:

Der Markt für ultradünnes Glas ist weiterhin stark konzentriert. Die fünf größten Hersteller beherrschen zusammen den Großteil der globalen Produktionskapazität. Unternehmen wie Corning (USA), AGC (Japan) und Schott (Deutschland) sichern sich ihre Technologieführerschaft durch proprietäre Schmelzzieh- und Abziehverfahren, die eine Dicke von unter 0,1 mm bei makelloser Oberflächenqualität ermöglichen. Zu den wichtigsten strategischen Initiativen zählen Cornings Investition in die Gorilla Glass Ceramic Nanokristall-Technologie, Schotts Entwicklung von 30 Mikrometer dünnem Glas mit über einer Million Faltzyklen sowie der massive Ausbau der heimischen Produktion von ultradünnem Glas durch chinesische Hersteller wie Triumph Science und CNBM, um die Importabhängigkeit zu reduzieren. Darüber hinaus kündigte Samsung Electronics im Februar 2026 die Erweiterung seines Angebots an kommerziellen Displays an, angeführt von der Einführung von Samsung Spatial Signage. Diese Erweiterung umfasst KI-basierte Content-Funktionen über Samsung VXT und die neuesten Ergänzungen des umfangreichen Portfolios an kommerziellen Displays und treibt damit die globale Entwicklung der Branche für ultradünnes Glas voran.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Januar 2026 stellte Rokid die Rokid AI Glasses Style vor, eine sprachgesteuerte und displaylose KI-Brille, die für den ganztägigen Gebrauch entwickelt wurde. Sie kombiniert ein offenes KI-Ökosystem, einen Dual-Chip und ein Design, das auf Korrektionsgläser ausgelegt ist, mit einem starken Engagement für globale Zugänglichkeit.

- Im November 2025 stellte Motorola das Motorola Edge 70 sowie die neuesten Modelle Moto G57 Power, Moto G57 und die Moto Buds Bass vor, die alle mit Leistung, Stil und Langlebigkeit zu unterschiedlichen Preisen überzeugen.

- Im September 2024 stellte Lenovo die IdeaPad- und neuen Yoga-Geräte vor, die speziell dafür entwickelt wurden, Verbrauchern KI-Technologie zur Verfügung zu stellen, um Kreativität und Produktivität zu steigern.

- Report ID: 8566

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.