Ausblick auf den Markt für Hochleistungsglas:

Der Markt für Hochleistungsglas wurde 2025 auf 67,5 Milliarden US-Dollar geschätzt und wird voraussichtlich bis Ende 2035 auf über 139,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Hochleistungsglas auf 73,1 Milliarden US-Dollar geschätzt.

Die zunehmende Urbanisierung, die rasante Expansion von Smart Cities und strenge regulatorische Vorgaben für nachhaltiges Bauen sind die Hauptfaktoren für das Wachstum des Marktes für Hochleistungsglas. Laut einem Artikel der Royal Society of Chemistry vom Januar 2025 werden für die Erreichung des prognostizierten jährlichen Installationsziels von 3,4 TW Photovoltaik-Leistung jährlich etwa 89 Millionen Tonnen Photovoltaikglas benötigt, während die aktuelle weltweite Produktion nur bei rund 24 Millionen Tonnen liegt. Darüber hinaus erfordert die Herstellung dieses Glases erhebliche Mengen an Rohstoffen, darunter jährlich 66 Millionen Tonnen eisenarmer Quarzsand, 22,6 Millionen Tonnen Soda, 10,7 Millionen Tonnen Dolomit und 10,4 Millionen Tonnen Kalkstein. Der Artikel stellt außerdem fest, dass zur Steigerung der Produktion und zur Deckung dieser Nachfrage dringend bestehende Anlagen erweitert, neue emissionsarme Fabriken errichtet und Recyclingtechnologien zur Wiederverwertung von Altglas eingesetzt werden müssen.

Darüber hinaus hat die Lieferkette einen erheblichen Einfluss und verändert die Preisdynamik des Marktes für Hochleistungsglas. Laut OECD-Berichten vom Februar 2026 wurden etwa 1 bis 2 % des weltweiten Sandes, Kieses und Quarzes international gehandelt, der Rest stammt aus heimischer Produktion. Diese Materialien werden in zahlreichen Branchen eingesetzt, darunter Glas, Solarenergie und Bauwesen. Allein der Bausektor verbraucht jährlich rund 30 Milliarden Tonnen Sand, Kies und Gestein und ist ein wichtiger Treiber der weltweiten Nachfrage nach Sand und Silikaten, was etwa 13 % des globalen BIP entspricht. Quarz und hochreines Silizium aus Sand und Silikaten sind zudem unerlässlich für Halbleiter und Solarzellen. China produzierte 2024 rund 95 % des Solarsiliziums und 85 % des weltweiten Siliziummetalls, während die OECD-Länder 65 % des Halbleitersiliziums und 85 % der Halbleiterwafer produzierten. Die Produktion von sandbasiertem Glas erreicht jährlich 40 Millionen Tonnen und bedient Branchen wie die Elektronik-, Automobil- und Infrastrukturindustrie.

Schlüssel Hochleistungsglas Markteinblicke Zusammenfassung:

Regionale Highlights:

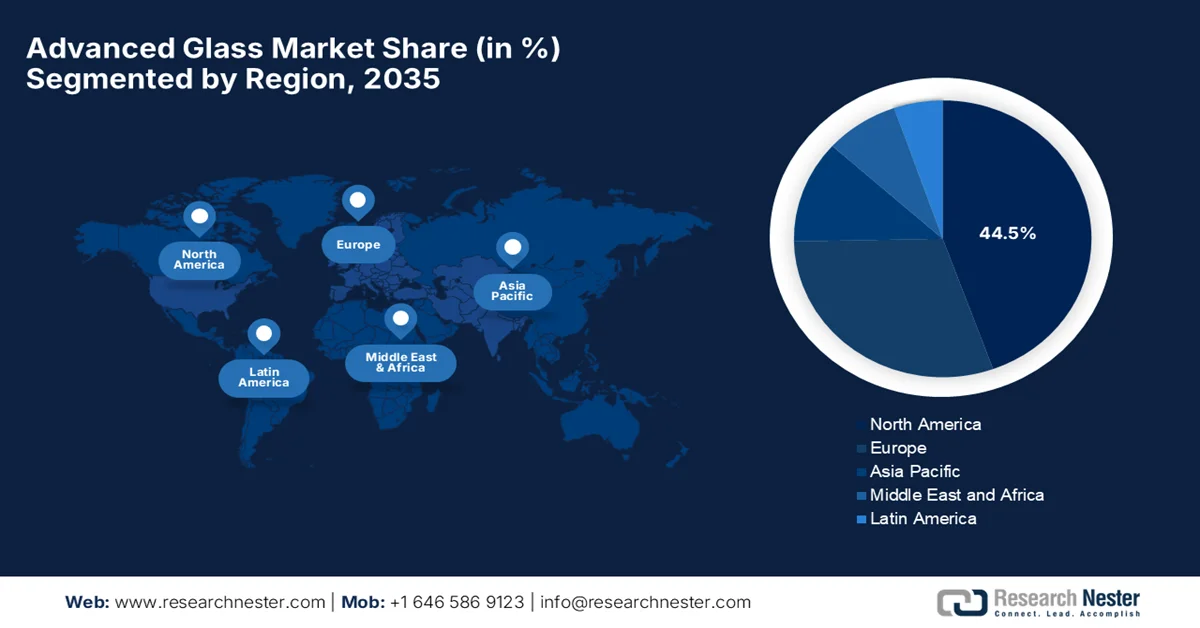

- Nordamerika wird voraussichtlich bis 2035 mit einem Anteil von 44,5 % den Markt für Hochleistungsglas dominieren. Dies ist auf strenge Energieeffizienzvorschriften und Fortschritte in der Bautechnologie zurückzuführen.

- Im asiatisch-pazifischen Raum wird im Prognosezeitraum 2026–2035 voraussichtlich das schnellste Wachstum verzeichnet werden, angetrieben durch die rasante Urbanisierung und die zunehmenden Bautätigkeiten.

Segmenteinblicke:

- Im Markt für Hochleistungsglas wird der Anteil von Verbundglas an diesem Segment bis 2035 voraussichtlich 32,6 % erreichen, was auf seine überlegene Schlagfestigkeit und verbesserte Sicherheitsleistung zurückzuführen ist.

- Der Markt für Sonnenschutzsysteme dürfte im Zeitraum 2026–2035 einen signifikanten Umsatzanteil erzielen, angetrieben durch die steigende Nachfrage nach energieeffizienten Gebäuden und effektiven UV-Filterlösungen.

Wichtigste Wachstumstrends:

- Boomende Nutzung von Smart Glass

- Erweiterung in Automobilanwendungen

Größte Herausforderungen:

- Hoher Energieverbrauch in der Fertigung

- Preissensibilität in Schwellenländern

Wichtige Akteure: AGC Inc. (Japan), Saint-Gobain SA (Frankreich), Corning Incorporated (USA), Nippon Sheet Glass Co., Ltd. (Japan), SCHOTT AG (Deutschland), Guardian Industries (USA), PPG Industries, Inc. (USA), ?i?ecam Group (Türkei), Xinyi Glass Holdings Limited (China), Fuyao Glass Industry Group Co., Ltd. (China), Vitro, SAB de CV (Mexiko), Central Glass Co., Ltd. (Japan), Taiwan Glass Industry Corporation (Taiwan), Cardinal Glass Industries (USA), Apogee Enterprises, Inc. (USA), Euroglas GmbH (Deutschland).

Global Hochleistungsglas Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 67,5 Milliarden US-Dollar

- Marktgröße 2026: 73,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 139,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (44,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Singapur, Brasilien, Mexiko, Vereinigte Arabische Emirate

Last updated on : 10 September, 2025

Markt für Hochleistungsglas – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Stark steigende Nachfrage nach intelligentem Glas : Elektrochromes, photochromes und schaltbares Glas zieht Investitionen an, da es Licht und Wärme reguliert und so die Energieeffizienz und den Benutzerkomfort verbessert. Selbstreinigende, entspiegelnde, UV-schützende und eisenarme Beschichtungen erweitern die Leistungsfähigkeit von Glas und fördern dessen Verbreitung im Markt für Hochleistungsglas. So präsentierte Gauzy beispielsweise im Januar 2025 auf der CES 2025 sein erstes intelligentes Glas mit schwarzem, suspendiertem Partikelfilter (SPD), das speziell für Anwendungen in der Automobil-, Luftfahrt- und Architekturbranche entwickelt wurde. Die Innovation bietet ein neutrales schwarzes Erscheinungsbild und erhält gleichzeitig die Vorteile von SPD, wie z. B. sofortiges Dimmen, Energieeinsparung und erhöhter Komfort. Dies deutet auf positive Wachstumsaussichten für den Markt hin.

- Expansion im Automobilbereich: Automobilhersteller nutzen Hochleistungsglas für Windschutzscheiben, Schiebedächer und Sicherheitsfenster, um Kraftstoff- und Energieeffizienz sowie den Aufprallschutz zu verbessern. Das Wachstum der Elektrofahrzeugproduktion unterstreicht die unstillbare Nachfrage nach leichteren und multifunktionalen Glaskomponenten. Im November 2025 präsentierte FORVIA HELLA sein erstes schaltbares intelligentes Glas-Steuergerät (ECU), das die Anpassung der Glastransparenz für Anwendungen wie Panoramadächer und Seitenscheiben ermöglicht. Das Produkt wird seit August 2025 in China in Serie gefertigt. Das Steuergerät optimiert den Komfort durch natürliches Licht, Sonnenschutz und Privatsphäre und reduziert gleichzeitig den Energieverbrauch und die Reichweite. Diese kontinuierlichen Innovationen führender Pioniere werden den Markt für Hochleistungsglas im wachsenden Automobilsektor weiter vorantreiben.

- Wachstum im Bereich Elektronik und Unterhaltungselektronik: Der Bedarf an robustem Displayglas für Smartphones , Tablets, Linsen und die Photonik treibt die Nachfrage nach widerstandsfähigem, hochtransparentem Glas enorm an. Ein im März 2026 von der SPIE Digital Library veröffentlichter Artikel stellte fest, dass Schott im Jahr 2024 erfolgreich optisches Glas mit 100 % Wasserstoff als Brennstoff hergestellt hat. Dies stellt einen wichtigen Schritt hin zu einer nachhaltigen Glasproduktion dar, da die Abhängigkeit von fossilen Brennstoffen reduziert wird. Glas ist für Linsen, Prismen und andere photonische Komponenten unerlässlich und unendlich oft recycelbar. Darüber hinaus werden Anstrengungen unternommen, die Recyclingquoten zu verbessern und eine Kreislaufwirtschaft zu etablieren. Pilotprojekte verwenden Altglas für Produkte wie Straßenmittelstreifen und Asphalt und kommen so dem gesamten Markt für Hochleistungsglas zugute.

Herausforderungen

- Hoher Energieverbrauch in der Fertigung: Die Herstellung von Hochleistungsglas erfordert einen höheren Energiebedarf, bedingt durch den kontinuierlichen Ofenbetrieb bei hohen Temperaturen. Dies macht Hersteller im Hochleistungsglasmarkt besonders anfällig für Schwankungen der Erdgas- und Strompreise, insbesondere in Regionen mit Energieengpässen. Gleichzeitig erfordert die Umstellung auf elektrische oder wasserstoffbasierte Öfen erhebliche Investitionen und Infrastrukturmodernisierungen, die viele Hersteller kurzfristig nur schwer rechtfertigen können. Daher erhöht diese Energieabhängigkeit nicht nur die Produktionskosten, sondern erschwert auch langfristige Preisstrategien und die Rentabilität und führt zu Investitionszurückhaltung bei den Marktteilnehmern.

- Preissensibilität in Schwellenländern : Die Nachfrage nach Hightech-Glasprodukten, die im Vergleich zu herkömmlichem Glas als teuer gelten, steigt. In Schwellenländern, wo die Bau- und Automobilbranche besonders preissensibel sind, ist die Akzeptanz von Premium-Glaslösungen geringer. Entwickler und Hersteller im Hightech-Glasmarkt priorisieren oft die Kosten gegenüber langfristigen Effizienzvorteilen, was die Marktdurchdringung letztendlich bremst. Zudem trägt das mangelnde Bewusstsein für die Vorteile von Energieeinsparung und Langlebigkeit dazu bei, die gestiegene Nachfrage einzuschränken. Unternehmen müssen daher Preisstrategien und Wertversprechen in Einklang bringen, was in wettbewerbsintensiven und kostenorientierten Märkten schwierig sein kann.

Marktgröße und Prognose für Hochleistungsglas:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,4 % |

|

Marktgröße im Basisjahr (2025) |

67,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

139,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hochleistungsglas:

Produktsegmentanalyse

Es wird erwartet, dass Verbundglas im Prognosezeitraum mit einem Marktanteil von 32,6 % den Markt für Hochleistungsglas anführen wird. Die Dominanz dieses Segments beruht maßgeblich auf seiner Fähigkeit, Stoßfestigkeit und Schutz zu bieten, wodurch es zur bevorzugten Wahl für Anwendungen wird, die zuverlässige Leistung erfordern. In diesem Zusammenhang erhielt Saint-Gobain Glass im Februar 2024 als erster Hersteller die Cradle-to-Cradle-Zertifizierung v4.0 für alle fünf Kategorien seiner Glasprodukte. Zu den zertifizierten Produktreihen gehören Floatglas, magnetronbeschichtetes Glas, ORAÉ und das Verbundglas STADIP, die an mehreren Standorten in Europa hergestellt werden. Dies stärkt das Marktvertrauen in Verbundglas als sichere, langlebige und umweltfreundliche Option und fördert somit das Wachstum des gesamten Segments. Darüber hinaus unterstreicht diese Anerkennung die technologischen Fortschritte in der Verbundglasproduktion, wie beispielsweise verbesserte Zwischenschichtmaterialien und eine höhere optische Klarheit.

Anwendungssegmentanalyse

Im Anwendungssegment Sonnenschutz wird erwartet, dass dieser im Prognosezeitraum einen signifikanten Umsatzanteil am Markt für modernes Glas erzielen wird. Das Wachstum dieses Segments wird maßgeblich durch den weitverbreiteten Einsatz in energieeffizienten Gebäuden und Umgebungen mit Bedarf an effektiver UV-Filterung getrieben. Die Fähigkeit, den Energieverbrauch zu senken und den Nutzerkomfort zu erhöhen, macht Sonnenschutz zur bevorzugten Wahl für modernes Bauen. Im Juli 2025 kündigte Lintec die Markteinführung der Sonnenschutzfolie BR-50UH RECYCLE 100 an, die vollständig aus 100 % recyceltem PET-Harz hergestellt wird. Die Folie kann auf Glasoberflächen in Wohnhäusern, Büros und Gewerbegebäuden angebracht werden und reduziert den Wärmeeintrag durch Sonneneinstrahlung, blockiert über 99 % der UV-Strahlen und minimiert die Splitterwirkung bei Glasbruch. Es wird daher erwartet, dass diese Expansion wichtiger Marktteilnehmer das Wachstum des Segments in den kommenden Jahren weiter ankurbeln wird.

Endverwendungssegmentanalyse

Bis zum Ende des Prognosezeitraums wird für die Bauindustrie ein signifikantes Wachstum mit einem beträchtlichen Umsatzanteil am Markt für Hochleistungsglas erwartet. Die zunehmende Urbanisierung und Initiativen für nachhaltiges Bauen tragen maßgeblich zum Wachstum und zur Marktpräsenz dieses Segments bei. Laut einem Artikel von Green Business Certification Inc. vom Februar 2023 fördert Indien nachhaltiges Bauen aktiv durch verschiedene staatliche Anreize für grüne Bauprojekte. Bauträger von LEED-zertifizierten Gebäuden können Steuervorteile, darunter die 100%ige Abschreibung von grünen Anlagen, geltend machen und über IREDA zinsgünstige Kredite erhalten. Der Artikel führt außerdem aus, dass zertifizierte Projekte von beschleunigten Genehmigungsverfahren, reduzierten Gebühren und der obligatorischen Einbeziehung in die Richtlinien für öffentliches Beschaffungswesen profitieren. Darüber hinaus gewähren die meisten Bundesstaaten Subventionen und Befreiungen, während Anreize für erneuerbare Energien gezielt die Anwendung umweltfreundlicher Baupraktiken unterstützen und somit ein breiteres Marktpotenzial eröffnen.

Unsere detaillierte Analyse des globalen Marktes für Hochleistungsglas umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Anwendung |

|

Endverwendung |

|

Funktionalität |

|

Beschichtungsart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Hochleistungsglas – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Hochleistungsglas wird voraussichtlich mit einem Marktanteil von 44,5 % bis zum Ende des Prognosezeitraums die globale Marktentwicklung anführen. Die Regulierungen zur Energieeffizienz und zu fortschrittlichen Bautechnologien tragen maßgeblich zur Dominanz der Region bei. Steigende Investitionen in Forschung und Entwicklung sowie die Präsenz führender Marktführer fördern das Wachstum des Sektors zusätzlich. Das Nationale Institut für Standards und Technologie (NIST) gab im Dezember 2024 bekannt, dass das US-Handelsministerium bis zu 75 Millionen US-Dollar in Absolics investiert hat, um eine 11.150 Quadratmeter große Produktionsstätte in Georgia zu errichten. Diese Investition unterstützt die Entwicklung fortschrittlicher Glassubstrattechnologie für die Halbleiterfertigung und verbessert die Chip-Performance für KI und Hochleistungsrechnen bei gleichzeitig reduziertem Stromverbrauch und geringerer Systemkomplexität. Darüber hinaus erweitert sie das US-amerikanische Angebot an Glassubstraten und trägt so zum Wachstum des Marktes für Hochleistungsglas bei.

Der Trend hin zu leistungsstarken, multifunktionalen Materialien im Bau- und Automobilsektor ist der Hauptfaktor für das beschleunigte Wachstum des US-amerikanischen Marktes für Hochleistungsglas. Die zunehmende Verbreitung von Elektrofahrzeugen treibt die Nachfrage nach leichtem, hochfestem Glas maßgeblich an. So gab das US-Energieministerium (DOE) beispielsweise im August 2023 bekannt, dass Polyceed Inc., tätig unter dem Namen Glass Dyenamics in Tucson, Arizona, mit Unterstützung des National Renewable Energy Laboratory insgesamt 381.381 US-Dollar an DOE-Fördergeldern erhalten hat, um die Technologie dynamischer Verglasungen weiterzuentwickeln. Dieses Projekt konzentriert sich auf die Demonstration von elektrochromen Festelektrolyt-Bauelementen und neutralen Farbgebungsbauelementen für Bauanwendungen. Darüber hinaus verbessern diese Innovationen die Fertigungsreife und steigern die Attraktivität der Produkte durch eine größere Auswahl an Farben.

In Kanada verzeichnet der Markt für Hochleistungsglas aufgrund der extremen klimatischen Bedingungen ein strategisches Wachstum. Dies führt zu einem starken Fokus auf hochleistungsfähige Wärmedämmung und energieeffiziente Bauprodukte. Gleichzeitig fördern staatliche Nachhaltigkeitsinitiativen die Verwendung von Dreifachverglasung und Wärmedämmschichten mit dem Hauptziel, Wärmeverluste in strengen Wintern zu minimieren. Laut Regierungsangaben vom Dezember 2024 hat Edgehog Advanced Technologies sein Projekt zu nanostrukturiertem Antireflexionsglas für Solarmodule abgeschlossen und wird dafür mit 750.000 US-Dollar aus dem kanadischen Energieinnovationsprogramm gefördert. Darüber hinaus konnte das Unternehmen sein Nanostrukturierungsverfahren erfolgreich auf größere Kalk-Natron-Glas-Stücke skalieren. Dadurch wird die Energieausbeute bei weiten Einfallswinkeln um bis zu 25 % erhöht und die gesamte Solarstromausbeute um 12 % gesteigert. Solche Innovationen senken somit die Kosten, verbessern die Nutzung und stärken die Verbreitung von Hochleistungsglas in Kanada.

Einblicke in den APAC-Markt

Der Markt für Hochleistungsglas im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich ein exponentielles Wachstum verzeichnen. Die führende Position der Region ist maßgeblich auf die Urbanisierung, steigende verfügbare Einkommen und eine boomende Bauwirtschaft zurückzuführen. Gleichzeitig investieren führende Länder wie China und Japan in Infrastruktur und Technologie und steigern so die Nachfrage nach Hochleistungsglasprodukten. Im Januar 2026 gab die Baubehörde Singapurs bekannt, dass die Baunachfrage im Bausektor 2025 stabil bei 36,9 Milliarden US-Dollar lag. Die Bauleistung erreichte 2025 einen Wert von 30,4 Milliarden US-Dollar, unterstützt durch Großprojekte wie das Changi Terminal 5 und die Erweiterung von Marina Bay Sands. Das Förderprogramm „Productivity Solutions Grant“ (PSG) hat in den letzten sechs Jahren über 1.100 Unternehmen im Bausektor unterstützt und damit das Marktwachstum in der Region insgesamt gefördert.

Chinas führende Rolle in den globalen Lieferketten für Elektronik und Solarenergie beflügelt den Markt für Hochleistungsglas. Als globaler Produktionsstandort hat sich das Land als führender Hersteller von Photovoltaikglas für Solarmodule und von Spezialglas für den Massenmarkt der Unterhaltungselektronik, einschließlich Smartphones und Tablets, etabliert. Vor diesem Hintergrund gründete China im März 2022 das Nationale Innovationszentrum für Hochleistungsglasmaterialien zusammen mit dem CNBM-Forschungsinstitut für Hochleistungsglasmaterialien. Diese Einrichtungen konzentrieren sich auf die Entwicklung fortschrittlicher Glastechnologien für Bereiche wie Informationsdisplays, neue Energien und Energiesparanwendungen. Es handelt sich um das erste nationale Innovationszentrum für die Glasindustrie im Rahmen des 14. Fünfjahresplans Chinas, das somit die kontinuierliche Expansion der chinesischen Hochleistungsglasindustrie vorantreibt.

In Indien eröffnet der Markt für Hochleistungsglas bemerkenswerte Wachstumschancen, angetrieben durch staatliche Förderprogramme und den Aufstieg der Halbleiterindustrie. Der Ausbau der Solarenergie treibt die Nachfrage nach Spezialglas (gehärtet, laminiert und Photovoltaik) an. Gleichzeitig fördert das wachsende Bewusstsein für elektrochromes und intelligentes Glas, das Transparenz für mehr Privatsphäre und Energiemanagement ermöglicht, die Marktakzeptanz. Im August 2025 berichtete das Press Information Bureau (PIB), dass 3D Glass Solutions Inc. mit einer Investition von rund 233 Millionen US-Dollar eine Halbleiterfabrik in Bhubaneswar, Odisha, errichtet hat. Die Anlage ist auf eine jährliche Produktion von 70.000 Glasscheiben und 50 Millionen ATMP-Einheiten ausgelegt und stärkt damit das indische Halbleiter-Ökosystem. Dieser Meilenstein markiert einen wichtigen Schritt für Indiens Bestrebungen, fortschrittliche Chip-Packaging- und Fertigungskapazitäten aufzubauen und den indischen Markt zu stärken.

Einblicke in den europäischen Markt

Der europäische Markt für Hochleistungsglas wird voraussichtlich während des gesamten Prognosezeitraums seine Position als zweitgrößter Marktteilnehmer behaupten. Die Region profitiert von Nachhaltigkeitsvorschriften und strengen Klimaneutralitätszielen, die die Verwendung von Recyclingglas fördern. Der Fokus liegt stark auf Kreislaufwirtschaft, was die hohe Nachfrage nach Flachglas und hocheffizienten Dreifachverglasungssystemen antreibt. Laut einem Artikel der Europäischen Kommission vom März 2026 wurden sechs Projekte der IF24-Reserveliste eingeladen, Finanzhilfevereinbarungen mit einem Gesamtvolumen von bis zu 532 Millionen US-Dollar vorzubereiten. Die Projekte verteilen sich auf sechs Mitgliedstaaten und decken Sektoren wie die Glasherstellung, Komponenten für erneuerbare Energien, Elektrolyseure, Lithiumraffinerien für Elektrofahrzeugbatterien und die Chemieindustrie ab. Der Artikel hob hervor, dass diese Projekte zusammen in den ersten zehn Jahren rund 20 Millionen Tonnen CO₂-Emissionen einsparen könnten, was ein lukratives Wachstumspotenzial für den europäischen Markt darstellt.

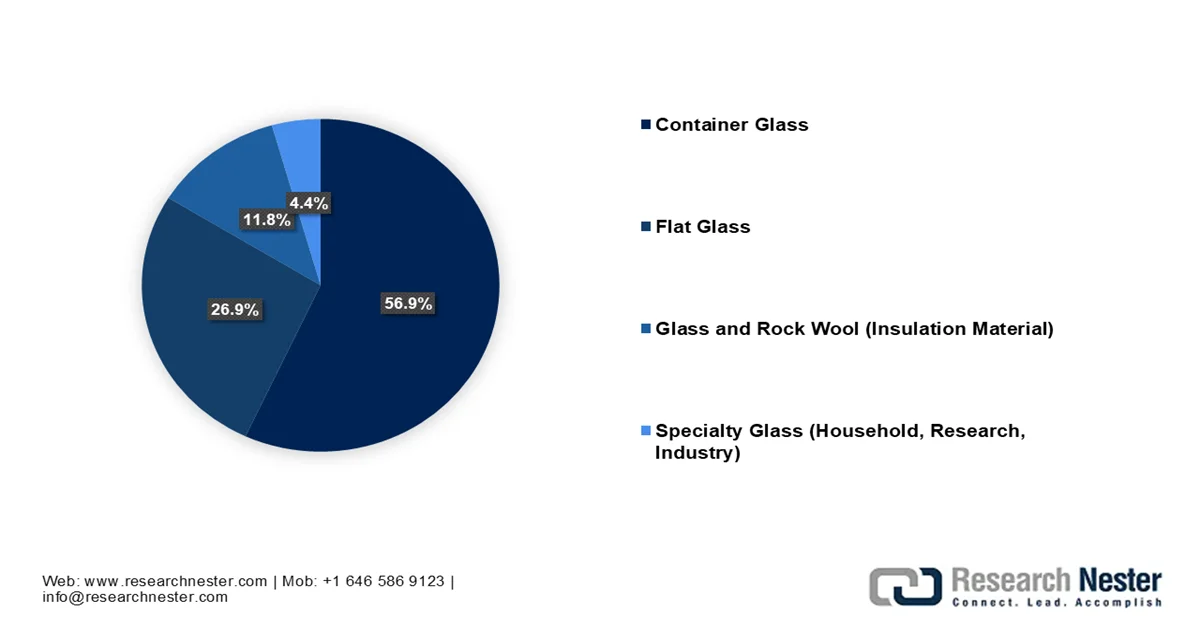

In Deutschland wird der Markt für Hochleistungsglas durch Präzisionstechnik und Hightech-Fertigung gestützt. Die Architekturbranche setzt zunehmend auf gebäudeintegrierte Photovoltaik, um Glasfassaden in aktive Stromerzeuger zu verwandeln. Gleichzeitig beflügeln die intensive Digitalisierung im Rahmen von Industrie 4.0 und strenge Nachhaltigkeitsvorschriften das Marktwachstum zusätzlich. Das Bundesamt für Umwelt (UBA) gab im November 2025 bekannt, dass Deutschland im Jahr 2024 rund 6,6 Millionen Tonnen Glas produziert hat, darunter 1,7 Millionen Tonnen Flachglas und 292.500 Tonnen Spezialglas. Der Artikel führt aus, dass Glas unbegrenzt recycelt werden kann, wodurch Energie (etwa 0,2 bis 0,3 Prozent pro 1 Prozent Altglasanteil) und Rohstoffe eingespart werden, sofern eine ordnungsgemäße Sortierung gewährleistet ist. Das Recycling von Behälterglas erreichte im Jahr 2022 einen Wert von 84,6 %, während die Autoverwerter im Jahr 2023 253.195 Fahrzeuge verarbeiteten und dabei rund 8.900 Tonnen Fahrzeugglas erzeugten, was dem Ausbau des fortschrittlichen Glasmarktes des Landes zugutekam.

Verteilung der Glasindustrie in Deutschland 2024, Produktionsanteil

Quelle: UBA

Die strengen Baustandards der Zukunft und das nationale Ziel der Klimaneutralität verändern die Wachstumsdynamik des Marktes für Hochleistungsglas in Großbritannien . Darüber hinaus treibt die lange Tradition des Landes in der Luft- und Raumfahrt die Nachfrage nach speziellem Verbundsicherheitsglas und Akustikverglasung an, während im gewerblichen Bereich die Nutzung von intelligentem Glas zur Blendungsreduzierung in dicht besiedelten urbanen Finanzzentren zunimmt. Basierend auf Regierungsdaten, die im März 2026 veröffentlicht wurden, veröffentlichte das britische Amt für Produktsicherheit und -normen (OPSS) seinen ersten Branchenbericht zu wärmebehandeltem Einscheiben-Sicherheitsglas (ESG). Dieser Bericht deckte erhebliche Verstöße gegen die Vorschriften seitens der Hersteller auf. Inspektionen zeigten Mängel bei Leistungserklärungen, Produktkennzeichnung und Dokumentation auf; 93 % der Hersteller erfüllten die Kennzeichnungsvorschriften nicht. Diese Maßnahme hat somit die Branchenpraktiken verbessert, die Einhaltung der Vorschriften gestärkt und systemische Probleme im gesamten britischen Glassektor aufgezeigt.

Wichtige Akteure auf dem Markt für Hochleistungsglas:

- AGC Inc. (Japan)

- Saint-Gobain SA (Frankreich)

- Corning Incorporated (USA)

- Nippon Sheet Glass Co., Ltd. (Japan)

- SCHOTT AG (Deutschland)

- Guardian Industries (USA)

- PPG Industries, Inc. (USA)

- ?i?ecam Gruppe (Türkei)

- Xinyi Glass Holdings Limited (China)

- Fuyao Glass Industry Group Co., Ltd. (China)

- Vitro, SAB de CV (México)

- Central Glass Co., Ltd. (Japan)

- Taiwan Glass Industry Corporation (Taiwan)

- Cardinal Glass Industries (USA)

- Apogee Enterprises, Inc. (USA)

- Euroglas GmbH (Deutschland)

- AGP-Gruppe (Brasilien)

- NSG-Gruppe (Japan)

- Apollo Global Management (USA)

- AGC Glass Europe (Belgien)

- Solarmaterialien (Deutschland)

- China Glass Holdings Limited (China)

- Gentex Corporation (USA)

- Nippon Electric Glass Co., Ltd. (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- AGC Inc. zählt zu den weltweit größten und am breitesten aufgestellten Glasherstellern und profitiert von seinen Aktivitäten in den Bereichen Architektur, Automobil, Elektronik und Chemie. Das Unternehmen ist bekannt für seine starke Forschungs- und Entwicklungskompetenz sowie seine Innovationen in den Bereichen intelligentes Glas, Photovoltaik-integriertes Glas und energieeffiziente Verglasungslösungen.

- Saint-Gobain SA hat sich über Jahre hinweg eine starke Präsenz in verschiedenen Ländern erarbeitet und ist spezialisiert auf Hochleistungs-Flachglas und Wärmedämmbeschichtungen für die Bau- und Automobilindustrie. Das Unternehmen legt großen Wert auf Nachhaltigkeit und energieeffiziente Baustoffe und investiert kontinuierlich in eine CO₂-arme Produktion.

- Corning Incorporated ist ein führender Akteur, der vor allem für Innovationen wie chemisch gehärtetes und ultradünnes Glas bekannt ist. Die Produkte des Unternehmens finden breite Anwendung in der Unterhaltungselektronik, bei Automobildisplays und in optischen Anwendungen.

- Die Nippon Sheet Glass Co., Ltd., einschließlich ihrer bekannten Marke Pilkington, gilt als einer der weltweit führenden Anbieter von Verglasungslösungen für Architektur und Automobilindustrie. Das Unternehmen blickt auf eine lange Tradition in der Floatglastechnologie zurück und expandiert kontinuierlich in den Bereich energieeffizienter und Solarglasprodukte.

- Die SCHOTT AG gilt als zentraler Akteur in diesem Bereich und ist führend in der Herstellung von Spezialglas und Glaskeramik für die Elektronik-, Medizin-, Optik- und Luft- und Raumfahrtindustrie. Darüber hinaus ist das Unternehmen bekannt für seine Expertise in den Bereichen fortschrittliche Beschichtungen, Wärmebeständigkeit und Präzisionsglastechnik.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Hochleistungsglas:

Der Markt für Hochleistungsglas wird von globalen Marktführern wie AGC Inc., Saint-Gobain SA und Corning Incorporated dominiert, die von starken Forschungs- und Entwicklungsabteilungen sowie globalen Produktionsnetzwerken profitieren. Führende Unternehmen in diesem Sektor konzentrieren sich stark auf Innovationen in den Bereichen intelligentes Glas, energieeffiziente Beschichtungen und Leichtbaumaterialien. Fusionen und Übernahmen, Partnerschaften und Kapazitätserweiterungen sowie Investitionen in CO₂-arme Produktionstechnologien gehören zu den Strategien, die von den führenden Unternehmen der Hochleistungsglasindustrie verfolgt werden. Im September 2025 kündigte die NSG Group an, dass ihre Tochtergesellschaft Pilkington Polska insgesamt 40 Millionen US-Dollar in die Installation einer vollautomatisierten Anlage zur Beschichtung von Architekturglas in ihrem Werk in Sandomierz, Polen, investieren wird. Dieses Projekt stärkt die Nachhaltigkeitsstrategie „Vision 2030“ der NSG Group und trägt somit zur Steigerung der Energieeffizienz bei.

Unternehmenslandschaft des Marktes für Hochleistungsglas:

Neueste Entwicklungen

- Im März 2026 kündigte Apollo Global Management eine Investition von insgesamt 3,7 Milliarden US-Dollar für die Übernahme von Nippon Sheet Glass an, um das Wachstum im Bereich energieeffizienter Architektur-, Automobil- und Solarglasprodukte zu unterstützen.

- Im März 2026 schloss Čičecam mit dem Bau einer neuen, 343 Millionen US-Dollar teuren Anlage in Tarsus und der Inbetriebnahme der TR9-Linie ihre bisher größte Investition in Flachglas ab. Das Werk mit einer Jahreskapazität von 432.000 Tonnen steigert die Gesamtflachglasproduktion von Čičecam auf über 5 Millionen Tonnen.

- Im Oktober 2025 schlossen AGC Glass Europe und SOLAR MATERIALS eine strategische Allianz, um die Kreislaufwirtschaft von PV-Flachglas voranzutreiben, indem sie hochreines Recyclingglas aus ausgedienten Solarmodulen in die Floatglasproduktion von AGC integrieren.

- Report ID: 4664

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.