Marktausblick für Unterseekabel:

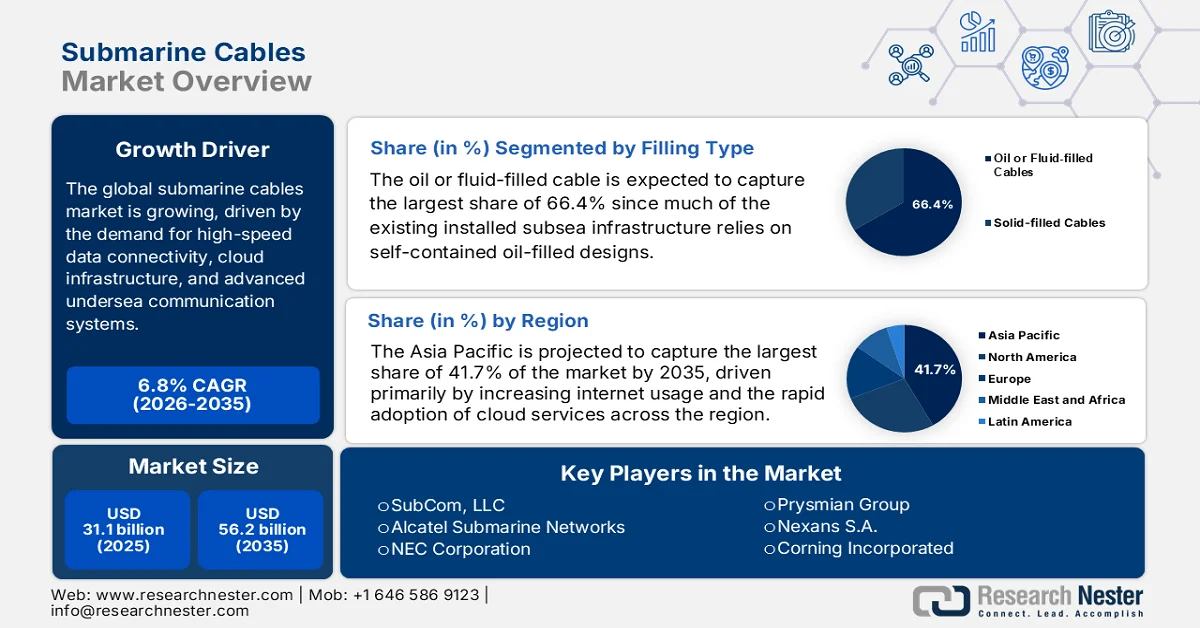

Der Markt für Unterseekabel hatte 2025 ein Volumen von 31,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 56,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Unterseekabel auf 33,3 Milliarden US-Dollar geschätzt.

Der globale Markt für Unterseekabel wächst aufgrund der weltweit steigenden Nachfrage nach Hochgeschwindigkeits-Datenverbindungen, Cloud-Infrastruktur und fortschrittlichen Unterwasserkommunikationssystemen. Im Januar 2026 gab die US-Handels- und Entwicklungsbehörde (USTDA) bekannt, dass sie das Unterseekabelprojekt SCNX3 zur Verbindung Indiens mit Singapur und anderen Datenzentren in Südostasien durch die Finanzierung einer Machbarkeitsstudie unterstützt, die von der in Florida ansässigen APTelecom LLC durchgeführt wurde. Ziel dieser Initiative ist es, sichere, in den USA hergestellte Kabeltechnologie einzuführen, die Netzwerkstabilität zu erhöhen, sensible Daten zu schützen und die Kapazität für KI- und Cloud-Dienste für 1,85 Milliarden Menschen zu erweitern. Das Projekt wird Hardware-, Software- und Serviceanbietern durch die Verbesserung des digitalen Zugangs und der Routenvielfalt in der Region vielversprechende Möglichkeiten eröffnen und somit das Marktwachstum positiv beeinflussen.

Darüber hinaus treiben der rasante Ausbau der globalen Internetinfrastruktur und die steigende Nachfrage nach Hochgeschwindigkeits-Datenübertragung das kontinuierliche Marktwachstum voran. Die indische Telekommunikationsbehörde (TRAI) berichtete im Juni 2023, dass Unterseekabel das Rückgrat der globalen digitalen Wirtschaft bilden, fast 99 % des internationalen Internetverkehrs transportieren und als kritische Infrastruktur für viele Länder dienen. Weltweit gibt es demnach über 486 Kabelsysteme mit einer Gesamtlänge von 1,3 Millionen Kilometern. Um die durch Cloud-Dienste, Mobilfunktechnologie und 5G bedingte steigende Nachfrage zu decken, werden erhebliche Investitionen in neue Netze getätigt. Technologiekonzerne wie Google, Meta, Amazon und Microsoft sind mittlerweile bedeutende Kabelbetreiber und treiben Innovationen bei der Glasfaserkapazität und der Routenvielfalt voran. Dies wirkt sich positiv auf das Marktwachstum und die Marktpräsenz in den kommenden Jahren aus.

Schlüssel Unterseekabelsystem Markteinblicke Zusammenfassung:

Regionale Highlights:

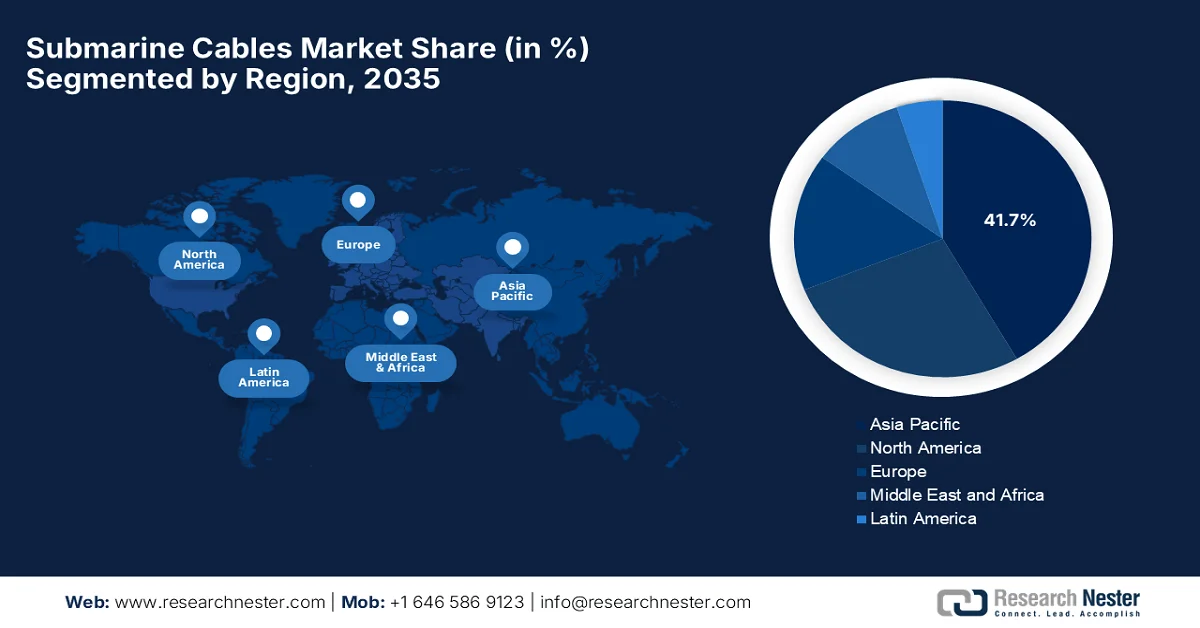

- Der Markt für Unterseekabel im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Anteil von 41,7 % erreichen. Dies ist auf die steigende Internetnachfrage zurückzuführen, die durch die rasche Digitalisierung und die zunehmende Nutzung von Cloud-Lösungen in den regionalen Volkswirtschaften begünstigt wird.

- Es wird erwartet, dass Nordamerika bis 2035 einen bedeutenden Marktanteil erreichen wird, was auf den Ausbau von Glasfaserstrecken mit hoher Kapazität und Investitionen in eine robuste Unterwasser-Kommunikationsinfrastruktur zurückzuführen ist.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der mit Öl oder Flüssigkeit gefüllten Kabel im Markt für Unterseekabel bis 2035 einen Anteil von 66,4 % erreichen wird, was auf die anhaltende Nutzung bestehender Unterwasserinfrastruktur mit autarken, mit Öl gefüllten Kabelkonstruktionen zurückzuführen ist.

- Es wird erwartet, dass Produkte für Trockenanlagen im Komponentensegment im Zeitraum 2026–2035 einen beträchtlichen Anteil einnehmen werden, was durch den wachsenden Bedarf an fortschrittlichen Systemen für Netzwerküberwachung, Zuverlässigkeit und Langstrecken-Unterwassersignalmanagement unterstützt wird.

Wichtigste Wachstumstrends:

- Ausbau von Offshore-Projekten für erneuerbare Energien

- Konnektivitätsbedarf

Größte Herausforderungen:

- Hoher Kapitalaufwand und Projektkomplexität

- Geopolitische und sicherheitspolitische Bedenken

Wichtige Akteure: SubCom, LLC (USA), Alcatel Submarine Networks (Frankreich), NEC Corporation (Japan), Prysmian Group (Italien), Nexans SA (Frankreich), Corning Incorporated (USA), Hengtong Marine Cable Systems (China), LS Cable & System Ltd. (Südkorea), Fujitsu Limited (Japan), Sumitomo Electric Industries, Ltd. (Japan), Huawei Marine Networks Co., Ltd. (China), KEI Industries Ltd. (Indien), Hawaiki Cable Limited (Australien), Telekom Malaysia Berhad (Malaysia), Global Marine Systems Limited (Großbritannien), SUBCO Pty Ltd (Australien), NTT DATA Corporation (Japan), Sumitomo Corporation (Japan), JA Mitsui Leasing, Ltd. (Japan), Intra-Asia Marine Networks Co., Ltd. (Japan), OMS Group (Malaysia).

Global Unterseekabelsystem Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 31,1 Milliarden US-Dollar

- Marktgröße 2026: 33,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 56,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (41,7 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Singapur, Südkorea, Australien, Vereinigte Arabische Emirate

Last updated on : 24 December, 2024

Markt für Unterseekabel – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau von Offshore-Windparks: Weltweit steigende Investitionen in Offshore-Windparks, insbesondere in Europa, im asiatisch-pazifischen Raum und in Nordamerika, erfordern Unterseekabel für die Stromübertragung an Land. Die Energiewende hin zu erneuerbaren Energien treibt die Nachfrage nach hochspannungsfähigen Unterseekabeln für Umspannwerke, HGÜ-Verbindungen und Netzanschlüsse deutlich an. Im März 2025 gab EnBW bekannt, mit der Verlegung des ersten von 64 Unterseekabeln für den 960-MW-Offshore-Windpark He Dreiht in der Nordsee begonnen zu haben. Rund 100 Kilometer 66-kV-Innenkabel verbinden alle Turbinen. Das interne Netz des Projekts wird zudem an eine von TenneT betriebene Offshore-Konverterplattform angebunden. Dort wird der Strom in Gleichstrom umgewandelt und über zwei Hochspannungs-Gleichstrom-Exportkabel an Land übertragen. Dies trägt maßgeblich zur Steigerung des Gesamtmarktes für Unterseekabel bei.

- Konnektivitätsbedarf: Nahezu der gesamte Internetverkehr läuft über Unterseekabel. Daher steigt mit dem zunehmenden Einsatz von Cloud-Diensten die Nachfrage nach mehr und leistungsfähigeren Unterwasser-Kommunikationsverbindungen. Auch das Wachstum von 5G-Netzen, IoT und großen Rechenzentren, die Verbindungen mit hoher Bandbreite und geringer Latenz benötigen, treibt das Marktwachstum an. Ein Artikel von 5G Americas aus dem April 2025 zeigt, dass 5G laut einer branchenvalidierten Analyse mit über 2,25 Milliarden Verbindungen einen globalen Wendepunkt erreicht hat und sich von einem anfänglichen Hype zu einer grundlegenden Infrastruktur für den wirtschaftlichen und digitalen Wandel entwickelt hat. Der Artikel hebt zudem die rasante Verbreitung von 5G bei den Verbrauchern hervor und prognostiziert, dass die Weiterentwicklung hin zu 5G Advanced fortschrittlichere Funktionen ermöglichen und somit positive Marktaussichten signalisieren wird.

- Nachfrage im Öl- und Gassektor: Die Elektrifizierung von Offshore-Öl- und -Gasplattformen entwickelt sich zu einem wichtigen Wachstumstreiber für den Markt für Unterseekabel. Traditionell mit bordeigenen Gasturbinen oder Dieselgeneratoren betrieben, werden die meisten Offshore-Anlagen nun über Hochspannungs-Unterseekabel an das Stromnetz an Land angeschlossen, um Emissionen zu reduzieren und die Energieeffizienz zu verbessern. Im August 2023 gab Equinor die Inbetriebnahme des schwimmenden Offshore-Windparks Hywind Tampen bekannt, der die Öl- und Gasplattformen Gullfaks und Snorre in der Nordsee mit erneuerbarer Energie versorgt. Mit einer Kapazität von 88 MW aus elf schwimmenden Turbinen deckt das Projekt rund 35 % des Strombedarfs von fünf Offshore-Plattformen. Durch die Nutzung von Unterseekabeln anstelle von Gasturbinenstrom wird ein positives Marktwachstum erwartet.

Globale Unterseekabelprojekte 2024–2026: Kapazitätserweiterung und strategische Konnektivitätsanalyse

Jahr | Unternehmen / Projekt | Region | Unterseekabelsystem | Marktchance |

2026 | Trans Pacific Networks (TPN) + Ciena | USA – Südostasien | Echo & Tabua | Hochgeschwindigkeitsverbindungen mit geringer Latenz; Unterstützung von KI-Workloads und Cloud-Diensten; strategische trans-pazifische Expansion |

2026 | NTT DATA, Sumitomo, JA Mitsui (I-AM NW) | Japan – Malaysia – Singapur + Korea, Philippinen, Taiwan | Intra-Asia Marine (I-AM) Kabel | Flexible WSS- und SDM-Technologie; 320 Tbit/s; stärkt die digitale Infrastruktur im asiatisch-pazifischen Raum. |

2026 | NEC & Nokia / Electronet | Brasilien | Elektronisches Glasfasernetz | Ausbau des Glasfasernetzes um 8.000 km; Modernisierung des Hochgeschwindigkeits-Backbones; Unterstützung von Datenverkehr mit geringer Latenz und KI-gestütztem Datenverkehr |

2024 | Nexans + Equinor | Nordeuropa | Strom- / Seekabel (3.000 km) | Notfall- und Reparaturvertrag; gewährleistet die Ausfallsicherheit von Energie- und Daten-Unterseekabeln |

Quelle: Offizielle Pressemitteilungen des Unternehmens

Herausforderungen

- Hoher Kapitalaufwand und Projektkomplexität: Projekte im Bereich Unterseekabel weisen in der Regel höhere Kapitalkosten für Langstreckensysteme auf. Die Planung, Herstellung und Installation von Unterseekabeln erfordern Spezialschiffe, optische Technologien und erfahrene Ingenieurteams, was die Kosten für die Hersteller erheblich steigert. Zudem ist bei den meisten Projekten eine sorgfältige Routenplanung notwendig, um geologische Gefahren, ökologisch sensible Gebiete und stark befahrene Schifffahrtsrouten zu umgehen. Unerwartete Verzögerungen bei Genehmigungen, wetterbedingte oder technische Probleme können die Kosten zusätzlich erhöhen. Darüber hinaus können die langen Projektlaufzeiten, die sich von der Planung bis zur Inbetriebnahme mitunter über Jahre erstrecken, regulatorische und technologische Risiken bergen und das Marktwachstum negativ beeinflussen.

- Geopolitische und sicherheitspolitische Bedenken: Unterseekabel zählen zu den kritischsten nationalen Infrastrukturen und transportieren den globalen Datenverkehr. Dadurch sind sie Ziel geopolitischer Spannungen, Spionage und Sabotage. Auch Streitigkeiten über Hoheitsgewässer, regulatorische Kontrollen oder die Beteiligung internationaler Konsortien können Projekte verzögern oder den Zugang einschränken. Regierungen weltweit legen Sicherheitsanforderungen und Eigentumsbeschränkungen fest, insbesondere für strategische oder grenzüberschreitende Verbindungen. Physische Bedrohungen wie vorsätzliche Kabeldurchtrennungen, Cyberangriffe auf Netzwerkmanagementsysteme und Eingriffe ausländischer Akteure können die globale Kommunikation stören. Daher müssen die Betreiber in Überwachung, Cybersicherheit und resiliente Routing-Strategien investieren.

Marktgröße und Prognose für Unterseekabel:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,8 % |

|

Marktgröße im Basisjahr (2025) |

31,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

56,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Unterseekabel:

Segmentanalyse nach Füllart

Es wird erwartet, dass das Segment der öl- oder flüssigkeitsgefüllten Kabel seine führende Position behaupten und bis 2035 mit 66,4 % den größten Marktanteil im Bereich der Unterseekabel erreichen wird. Die Dominanz dieses Kabeltyps ist maßgeblich darauf zurückzuführen, dass ein Großteil der bestehenden Unterwasserinfrastruktur noch immer auf in sich geschlossenen, ölgefüllten Konstruktionen basiert. Die Energy Networks Association berichtete, dass das Projekt „Fluid-Filled Cable (FFC) Care Phase 3“ in Großbritannien, das von März 2023 bis September 2024 lief, die technische und ökologische Herausforderung des Ölverlusts aus FFCs angeht, der sich auf rund 375.000 Liter jährlich beläuft. Im Rahmen dieser Initiative wird Anagen eingeführt, eine selbstheilende dielektrische Flüssigkeit, die wie normales Isolieröl funktioniert, aber aushärtet, um Leckagen abzudichten. Dadurch verringert sich der Bedarf an kostspieligen Reparaturen oder Ersatzlieferungen, wobei ein einzelnes Leck Kosten von rund 55.000 USD verursachen kann und der Austausch von EHV-FFC-Kreisläufen bis zu 610.000 USD pro km kosten kann. Ziel ist es, selbstheilende Flüssigkeiten in den FFC-Netzen Großbritanniens zum Standard zu machen.

Komponentensegmentanalyse

Produkte für Trockenanlagen, die zum Komponentensegment gehören, werden im genannten Zeitraum voraussichtlich einen bedeutenden Marktanteil halten. Mit zunehmender Gesamtkapazität gewinnen Netzwerkzuverlässigkeit, Management und Überwachungsfunktionen an Bedeutung. Diese Systeme unterstützen die Signalverarbeitung und die Integration über große Entfernungen hinweg in umfangreichen Unterwasserverbindungen. Im November 2025 gaben Alcatel Submarine Networks und Elwave ihre Partnerschaft zur Einführung von elektrischen Feldsensoren für die verbesserte Überwachung und Inspektion von Unterseekabeln bekannt. Die Technologie ermöglicht die autonome Verfolgung verlegter und vergrabener Kabel, misst die Verlegetiefe und lässt sich in Unterwasserdrohnen integrieren, um die Wartung in den Bereichen Telekommunikation, Offshore-Windkraft und Pipelines zu unterstützen. Dies deutet auf positive Marktaussichten hin.

Endverwendungssegmentanalyse

Bis zum Ende des Prognosezeitraums wird für den Telekommunikationssektor ein deutliches Marktwachstum erwartet. Der Bau von Langstrecken-Unterseekabeln ist der Hauptgrund für die führende Position dieses Teilsegments. Der boomende Internetverkehr und die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen zwischen Kontinenten tragen ebenfalls dazu bei, dass dieser Bereich eine Spitzenposition bei der Umsatzgenerierung einnimmt. Der Ausbau von Rechenzentren und Cloud-Diensten treibt den Bedarf an zusätzlichen Langstrecken-Unterseekabeln an. Gleichzeitig unterstützen die Verbesserungen in der Glasfasertechnologie, darunter Kabel mit höherer Kapazität und geringerer Latenz, diesen Trend. Darüber hinaus fördern geopolitische Initiativen und nationale Breitbandstrategien Investitionen in sichere und ausfallsichere Untersee-Kommunikationsnetze und erweitern somit das Marktpotenzial dieses Segments.

Unsere detaillierte Analyse des Marktes für Unterseekabel umfasst die folgenden Segmente:

Segment | Teilsegmente |

Füllart |

|

Komponente |

|

Endverwendung |

|

Anwendung |

|

Typ |

|

Angebot |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Unterseekabel – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für Unterseekabel im asiatisch-pazifischen Raum wird voraussichtlich in den kommenden Jahren mit 41,7 % den größten Anteil erreichen. Die führende Position der Region ist maßgeblich auf die steigende Internetnachfrage zurückzuführen, die durch die rasante Digitalisierung und die zunehmende Verbreitung von Cloud-Lösungen in den zentralen Ländern befeuert wird. Diese Länder beteiligen sich zudem aktiv am Ausbau und der Modernisierung der Unterseenetzinfrastruktur, um Cloud-Dienste, Internet und den Datenverkehr über Kontinente hinweg zu unterstützen. Laut Daten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) vom Dezember 2023 stieg die Zahl der Mobilfunk-Breitbandanschlüsse im Jahr 2022 auf über 769 Millionen – eine Verzehnfachung im Vergleich zu vor zehn Jahren. Singapur ist zudem führend mit einer hohen Festnetz-Breitbandabdeckung und einer großen Kapazität an Unterseekabeln. Der Bericht empfiehlt darüber hinaus, unabhängige Regulierungsbehörden zu stärken, den Infrastrukturausbau zu optimieren und die Beteiligung des Privatsektors zu fördern, um eine inklusive digitale Transformation in der gesamten Region zu gewährleisten.

Seekabelprojekte im asiatisch-pazifischen Raum (2023–2026): Offiziell gemeldete Daten zu abgeschlossenen und geplanten Unterwassernetzen

Jahr | Kabelname | Länge (km) | Details |

2025 | Echo | 17.184 | Verbindung zwischen Agat und Piti (Guam), Tanjung Pakis (Indonesien), Ngeremlengui (Palau), Changi North (Singapur), Eureka (USA) |

2026 | TAMTAM-Kabel | 375 | Verbindung von Wé (Neukaledonien) nach Port Vila (Vanuatu) |

2026 | South Pacific Connect Interlink | - | Verbindung von Fidschi nach Französisch-Polynesien, Häfen werden noch bekanntgegeben |

2026 | Honomoana | - | Verbindungen nach Australien (Sydney & Melbourne), Frankreich-Polynesien (noch nicht festgelegt), Neuseeland (Auckland), USA (noch nicht festgelegt) |

2026 | Tabua | - | Verbindung zwischen Fidschi (noch nicht festgelegt), Australien (Sydney), USA (noch nicht festgelegt) |

2026 | Bulikula | - | Anbindung an Fidschi (TBD), Tuvalu (Funafuti), Papua-Neuguinea (TBD), Guam (TBD) |

2025 | Ostmikronesisches Kabelsystem | 2.250 | Verbindung von Bairiki (Kiribati), Yaren (Nauru), Tofol (Föderierte Staaten von Mikronesien) mit dem HANTRU1-Kabelsystem (Alupang, Guam) |

2024 | Süd-Timor-Leste-Unterseekabel | 600 | Verbindung von Dili (Timor-Leste) mit dem Nordwestkabelsystem in der Timorsee |

2023 | Natitua Sud | 820 | Verbindung von Tubuai und Rurutu mit Hitia'a (Frankreich-Polynesien) |

2023 | Tokelau-Unterseekabel | 250 | Verbindung von Atafu nach Fakaofo (Tokelau) |

Quelle: UNCTAD

Die beträchtlichen Investitionen in die Unterwasserinfrastruktur unterstützen die wachsende digitale Wirtschaft, und internationale Datenübertragungskorridore gelten als Haupttreiber des chinesischen Marktes. Kabelsysteme, die China mit benachbarten Netzen und Fernknotenpunkten verbinden, spiegeln den Fokus des Landes auf leistungsstarke Konnektivität und die Integration in globale Netzwerke wider. Laut Regierungsdaten vom März 2025 hat sich China zu einem wichtigen Akteur in der globalen Unterseekabelindustrie entwickelt. Bis Ende 2024 investierten chinesische Unternehmen in 17 aktive internationale Systeme und sind an mehreren neuen Projekten beteiligt. Unternehmen wie HMN Tech haben über 100.000 Kilometer Unterseekabelsysteme in 70 Ländern verlegt und sich damit unter den weltweit führenden Anbietern positioniert. Sie tragen somit maßgeblich zum Wachstum des chinesischen Marktes bei.

Die Stärkung der Anlandepunkte für internationale Datenrouten und die steigende Nachfrage nach digitalen Diensten treiben den Markt für Unterseekabel in Indien an. Die geografische Lage des Landes bietet strategische Vorteile für Verbindungen zwischen Asien, Afrika und Europa. Partnerschaften zur Stärkung der Präsenz von Unterseekabelnetzen im Indischen Ozean fördern ebenfalls das Marktwachstum. Das Presseinformationsbüro (PIB) berichtete im Dezember 2024, dass das Internationale Beratungsgremium für die Resilienz von Unterseekabeln (IAB), das von der ITU zur Stärkung der Resilienz globaler Unterseekabel gegründet wurde, nahezu den gesamten Internetverkehr abwickelt. Es besteht aus 40 Mitgliedern weltweit und tagt zweimal jährlich, um Richtlinien, Infrastruktur und bewährte Verfahren zur Risikominderung und Gewährleistung schneller Reparaturen zu entwickeln. Darüber hinaus beherbergt Indien 17 internationale Unterseekabel und zahlreiche Anlandestationen, was zu einer breiteren Marktexpansion beiträgt.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Unterseekabel hat sich eine herausragende Stellung erarbeitet, gestützt durch eine umfassende Infrastruktur, die Küstenknotenpunkte in den USA und Kanada mit internationalen Netzwerken verbindet. Die Bedeutung der Region als Drehscheibe für digitalen Datenverkehr hat Betreiber dazu veranlasst, in Glasfaserstrecken mit hoher Kapazität und ergänzende Systeme für die Telekommunikations- und Energieübertragung zu investieren. Basierend auf Regierungsdaten, die im September 2024 auf der 79. UN-Generalversammlung veröffentlicht wurden, gab Kanada zusammen mit 17 Partnerländern eine gemeinsame Erklärung ab, in der die bedeutende Rolle von Unterseekabeln für die globale Kommunikation und das Wirtschaftswachstum hervorgehoben wurde. Die Erklärung unterstrich zudem die Notwendigkeit einer sicheren, ausfallsicheren und redundanten Infrastruktur angesichts der Risiken durch risikoreiche Anbieter, physische Schäden und Datenverluste, was sich positiv auf das Wachstum und die Marktposition auswirkt.

Die gestiegene Nachfrage nach Konnektivität zu großen Cloud-Anbietern und Content-Plattformen sowie der Ausbau transozeanischer Kabelrouten sind die Hauptfaktoren für das starke Wachstum des US-amerikanischen Unterseekabelmarktes. Politische und technologische Entwicklungen beeinflussen die Positionierung von US-Anlandestationen und den Kapazitätsausbau. Der Gesetzentwurf HR9766, der „Undersea Cable Security and Protection Act“, wurde im September 2024 im US-Repräsentantenhaus eingebracht. Er beauftragt das Ministerium für Innere Sicherheit mit der Einrichtung einer ressortübergreifenden Arbeitsgruppe. Deren Hauptaufgabe ist die Bewertung von Bedrohungen für kommerzielle Untersee-Telekommunikationskabel und -Anlandestationen, einschließlich Risiken durch ausländische Akteure, Naturkatastrophen und Unfälle. Zudem verpflichtet er private Betreiber zur Berichterstattung über ihre Maßnahmen zur Sicherung und zum Schutz dieser kritischen Infrastrukturen und fördert so das Wachstum des US-Marktes.

Der rasante Ausbau der digitalen Infrastruktur, förderliche regulatorische Rahmenbedingungen und die zunehmende Nutzung cloudbasierter Dienste treiben den Markt in Kanada an. Das Land entwickelt sich schnell zu einem zentralen Knotenpunkt für nationale und internationale Konnektivität. Investitionen in Unterseekabel zur Integration erneuerbarer Energien aus der Offshore-Nutzung und in Kommunikationsverbindungen unterstützen ebenfalls das Wachstum des kanadischen Marktes. Im Juni 2025 verabschiedete das kanadische Ministerium für Innovation, Wissenschaft und wirtschaftliche Entwicklung eine Richtlinie zur Delegierung von Befugnissen, um die Genehmigungsverfahren für internationale Unterseekabel zu vereinfachen. Diese Reform ermöglicht es Führungskräften unterhalb der Ministerebene, routinemäßige oder risikoarme Genehmigungsentscheidungen, wie Namensänderungen oder Verlängerungen, zu genehmigen und so Verzögerungen und den Verwaltungsaufwand zu reduzieren. Die Beteiligten profitieren daher voraussichtlich von schnelleren Genehmigungsverfahren mit um mehrere Wochen verkürzten Bearbeitungszeiten, was positive Aussichten für die Marktentwicklung signalisiert.

Einblicke in den europäischen Markt

Der europäische Markt für Seekabel wird maßgeblich von zahlreichen internationalen Verbindungsnetzen geprägt, die den digitalen Datenverkehr zwischen Kontinenten und innerhalb der Region ermöglichen. Zusätzlich treibt der Ausbau von Offshore-Windparks, insbesondere in der Nord- und Ostsee, den Markt an. Dieser erfordert fortschrittliche Hochspannungs-Unterseekabelverbindungen, um erneuerbare Energien in die Festlandnetze einzuspeisen. Ein Artikel der Europäischen Kommission vom Februar 2026 enthüllte, dass der Bericht zur Sicherheit von Seekabeln eine Toolbox für die Kabelsicherheit vorstellt und Kabelprojekte von europäischem Interesse identifiziert, um die Resilienz von Daten- und Strom-Seekabeln zu stärken. Er baut auf dem EU-Aktionsplan 2025 und der Empfehlung 2024/779 auf und bietet Risikobewertungen, Maßnahmen zur Risikominderung sowie Leitlinien für Prävention, Erkennung, Reaktion und Wiederherstellung. Darüber hinaus legt die Initiative Wert auf Investitionen und öffentliche Fördermittel zum Schutz kritischer interkontinentaler Verbindungen in ganz Europa.

Mit dem Übergang zu einem umweltfreundlicheren Stromnetz ist die Nachfrage nach Hochspannungs-Gleichstrom-Verbindungen stark gestiegen, um die Übertragung erneuerbarer Energien von maritimen Windparks zu Industriezentren zu ermöglichen. Dies schafft ein profitables Geschäftsumfeld für den deutschen Seekabelmarkt. Dieses Wachstum wird durch Deutschlands Rolle als regionaler Datenknotenpunkt verstärkt, der wiederum robuste Seeverbindungen zur Unterstützung seines dichten Netzes von Rechenzentren erfordert. Das Bundesverkehrsministerium gab im Oktober 2024 bekannt, dass Deutschland die Gemeinsame Erklärung von New York zu Seekabeln vor der UN-Generalversammlung unterstützt und sich damit den europäischen und G7-Partnern angeschlossen hat, die neun Leitprinzipien für eine sichere und widerstandsfähige Unterwasserinfrastruktur befürworten. Die Erklärung betont die Bedeutung von Cybersicherheits-Best-Practices bei der Planung und Instandhaltung von Kabeln, die Förderung risikoärmerer Betreiber und die Stärkung der Zusammenarbeit zwischen Regierungen und Industrie.

Der britische Markt für Unterseekabel wächst aufgrund seiner geografischen Lage zwischen Nordamerika und Kontinentaleuropa. Zusätzlich wird der Markt durch den Ausbau der Offshore-Windenergie befeuert, der ein komplexes Netzwerk von Untersee-Exportkabeln und Interarray-Systemen erfordert, um die erneuerbare Energieerzeugung an das nationale Stromnetz anzuschließen. Vor diesem Hintergrund richtete die britische Regierung im Dezember 2025 das Undersea Infrastructure Security Oversight Board (UISOB) ein, das vom Cabinet Office geleitet wird. Das UISOB soll die Politik für Unterseekabel nach Empfehlungen des Gemeinsamen Ausschusses für die Nationale Sicherheitsstrategie koordinieren. Dieser Schritt reagiert auf Bedenken hinsichtlich der Ausfallsicherheit und der Krisenvorsorge, insbesondere im Hinblick auf das Risiko koordinierter Sabotageakte gegen transatlantische und regionale Verbindungen. Die Regierung kündigte außerdem ihr Programm „Atlantic Bastion“ an, das autonome Schiffe, KI, Kriegsschiffe und Patrouillenflugzeuge zum Schutz der Nordatlantikkabel kombinieren wird.

Wichtige Akteure auf dem Markt für Unterseekabel:

- SubCom, LLC (USA)

- Alcatel Submarine Networks (Frankreich)

- NEC Corporation (Japan)

- Prysmian-Gruppe (Italien)

- Nexans SA (Frankreich)

- Corning Incorporated (USA)

- Hengtong Marine Cable Systems (China)

- LS Cable & System Ltd. (Südkorea)

- Fujitsu Limited (Japan)

- Sumitomo Electric Industries, Ltd. (Japan)

- Huawei Marine Networks Co., Ltd. (China)

- KEI Industries Ltd. (Indien)

- Hawaiki Cable Limited (Australien)

- Telekom Malaysia Berhad (Malaysia)

- Global Marine Systems Limited (UK)

- SUBCO Pty Ltd (Australien)

- NTT DATA Corporation (Japan)

- Sumitomo Corporation (Japan)

- JA Mitsui Leasing, Ltd. (Japan)

- Intra-Asia Marine Networks Co., Ltd. (Japan)

- OMS Group (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- SubCom ist ein führender US-amerikanischer Anbieter von Unterseekabelsystemen und spezialisiert auf die Entwicklung, Herstellung, den Einsatz und die Wartung von Unterwasser-Glasfasernetzen. Das Unternehmen bietet globalen Netzbetreibern, Hyperscalern und Regierungsbehörden Komplettlösungen von der Planung bis zur Reparatur.

- Alcatel Submarine Networks ist ein führender Anbieter von Unterseekabellösungen und realisiert globale Unterseekabelnetze mit hoher Kapazität. Das Unternehmen bietet umfassende Dienstleistungen von der Netzwerkplanung und Kabelherstellung bis hin zur Installation und Wartung auf See.

- Die NEC Corporation ist ein japanisches Unternehmen mit starker Präsenz im Bereich Seekabelsysteme. Sie bietet die Entwicklung, Fertigung und den Einsatz von optischen Hochleistungsnetzen an. Darüber hinaus investiert das Unternehmen in Forschung und Entwicklung für Hochgeschwindigkeitssysteme mit geringer Latenz und arbeitet mit Telekommunikationsbetreibern zusammen, um die regionale Vernetzung zu verbessern.

- Die Prysmian Group ist ein weiterer bedeutender Akteur in diesem Bereich, der sich hauptsächlich auf Energie- und Telekommunikationskabellösungen, einschließlich Unterseekabelsysteme, konzentriert. Das Unternehmen investiert in optische Innovationen, Hochleistungs-Glasfasersysteme und Netzanbindungen für erneuerbare Energien und bietet robuste Tiefseelösungen an.

- Nexans SA ist ein führendes Pionierunternehmen, das sich auf Strom- und Kommunikationskabel, einschließlich Unterseekabelsysteme, spezialisiert hat. Das Unternehmen konzentriert sich hauptsächlich auf technologische Innovationen, den Einsatz fortschrittlicher Glasfasern, SDM-Technologie und Tiefseeverlegungsmethoden.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Der Markt für Unterseekabel wird von etablierten Herstellern von Telekommunikationsausrüstung, spezialisierten Kabelsystemanbietern und Offshore-Infrastrukturunternehmen dominiert. Die Pioniere aus den USA, Europa und Japan profitieren von umfangreichen globalen Installationen und schlüsselfertigen Systemlösungen. Die Akteure im asiatisch-pazifischen Raum konzentrieren sich hingegen auf regionale Expansionen mit wettbewerbsfähigen Angeboten. Technologische Innovationen bei Hochleistungsfasern, SDM-Systemen, erweiterte Verlegeflotten und Joint Ventures oder Konsortien sind einige der Strategien, mit denen diese Unternehmen ihre Marktpositionen stärken. Im Dezember 2025 kündigte Sumitomo Electric Industries, Ltd. an, ein 525-kV-HGÜ-Unterseekabel für das Sea-Link-Projekt zu liefern und zu installieren, das Kent und Suffolk in Großbritannien verbindet. Das Kabel wird im Werk von Sumitomo Electric im schottischen Hafen von Nigg gefertigt und unterstützt damit lokale Arbeitsplätze, die britische Lieferkette und die Klimaneutralitätsziele bis 2050.

Unternehmenslandschaft des Marktes für Unterseekabel:

Neueste Entwicklungen

- Im Januar 2026 kündigte SUBCO sein Unterseekabel APX East an, ein Express-16-Faserpaar-System, das Australien und die USA verbindet. Das Kabel bietet niedrigste Latenz, vollständige Tiefseeführung ohne Zwischenregeneration und einseitige Stromversorgung.

- Im Januar 2026 gaben NTT DATA , Sumitomo Corporation und JA Mitsui Leasing die Gründung der Intra-Asia Marine Networks Co., Ltd. (I-AM NW) bekannt, die das Intra-Asia Marine Cable (I-AM Cable) bauen und betreiben soll, das Japan, Malaysia und Singapur verbindet und zukünftig Verbindungen nach Korea, auf die Philippinen und nach Taiwan herstellen wird.

- Im Januar 2026 gaben Alcatel Submarine Networks und die OMS Group bekannt, dass sie von Intra-Asia Marine Networks Co., Ltd. mit dem Bau des I-AM-Kabelsystems beauftragt wurden, das Wavelength Selective Switch (WSS)- und Spatial Division Multiplexing (SDM)-Technologien umfasst und bis zu 16 Faserpaare sowie eine anfängliche Kapazität von rund 320 Tbit/s unterstützt.

- Report ID: 3523

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.