Marktausblick für Spezialmonomere:

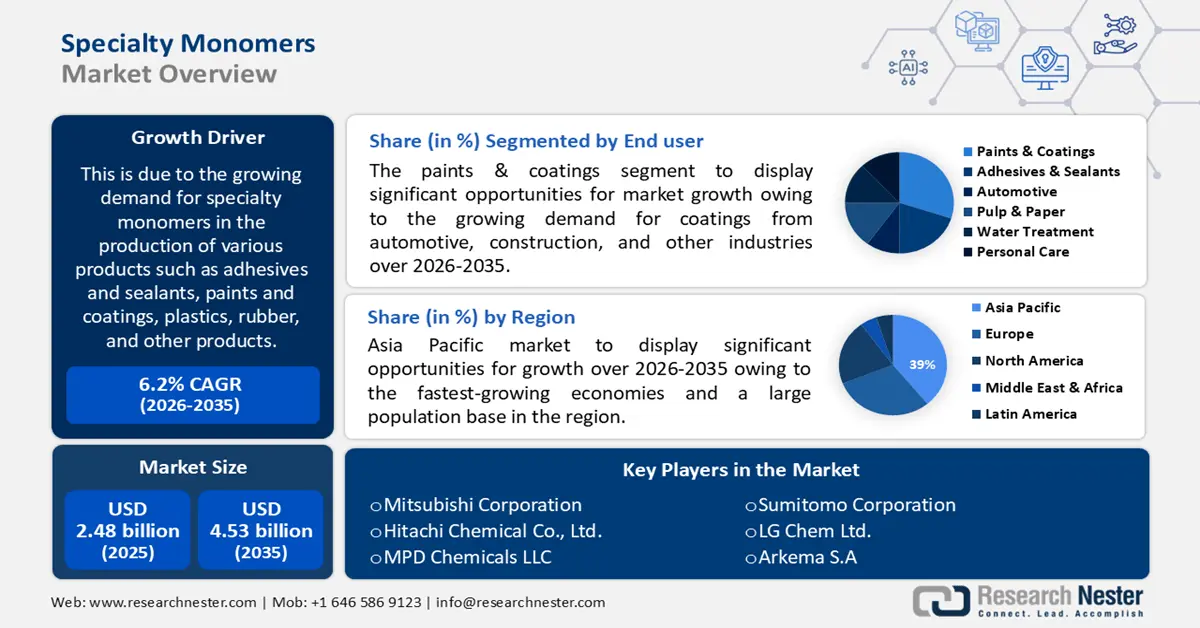

Der Markt für Spezialmonomere hatte 2025 ein Volumen von 2,48 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf über 4,53 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 6,2 % im Prognosezeitraum 2026–2035 entspricht. Für das Jahr 2026 wird das Marktvolumen für Spezialmonomere auf 2,62 Milliarden US-Dollar geschätzt.

Dies ist auf die steigende Nachfrage nach Spezialmonomeren für die Herstellung verschiedenster Produkte wie Klebstoffe und Dichtstoffe, Farben und Lacke, Kunststoffe, Gummi und anderer Werkstoffe zurückzuführen. Die Gummiproduktion nimmt weltweit aufgrund seiner Vielseitigkeit und Nützlichkeit in zahlreichen Alltagsanwendungen zu. Gummi ist ein kostengünstiges Material, aus dem unter anderem Reifen, Gummibänder, Dichtungen und viele weitere Produkte hergestellt werden. Im Jahr 2018 wurden weltweit rund 14 Millionen Tonnen Naturkautschuk produziert. Etwa 37 % der weltweiten Naturkautschukproduktion stammen aus Thailand, dem größten Kautschukproduzenten der Welt. Spezialmonomere ermöglichen die Modifizierung der Kautschukeigenschaften, beispielsweise seiner Hitzebeständigkeit, Haltbarkeit und Flexibilität. Dies ist besonders vorteilhaft für industrielle Anwendungen, bei denen Gummi extremen Temperaturen und Bedingungen standhalten muss.

Diese Monomere können auch zur Verbesserung der ästhetischen Eigenschaften eines Materials eingesetzt werden, beispielsweise um es glänzender oder undurchsichtiger zu machen, oder um seine Haltbarkeit zu erhöhen, sodass es Abnutzung und Verschleiß länger standhält. Darüber hinaus können sie verwendet werden, um den Energiebedarf bei der Produktion zu senken und das Material biologisch abbaubarer zu machen. Diese Monomere können so angepasst werden, dass sie spezifische Eigenschaften wie bessere Haftung, verbesserte Flexibilität, höhere Witterungsbeständigkeit sowie bessere Hitze- und Chemikalienbeständigkeit erzielen.

Spezielle Monomere können auch zur Reduzierung flüchtiger organischer Verbindungen (VOCs) im Endprodukt eingesetzt werden. VOCs sind Schadstoffe, die bei bestimmten Herstellungsprozessen in die Luft freigesetzt werden und die Umwelt schädigen können. Spezielle Monomere reagieren mit den VOCs und reduzieren deren Konzentration, wodurch das Endprodukt umweltfreundlicher wird.

Neben diesen Faktoren tragen auch die steigende Nachfrage nach Konsumgütern, technologische Fortschritte wie der 3D-Druck und die wachsende Nachfrage aus verschiedenen Endverbraucherbranchen wie der Automobil-, Elektronik- und Gesundheitsindustrie zum Marktwachstum von Spezialmonomeren bei. Konsumgüter werden immer komplexer und erfordern daher die Entwicklung neuer Materialien. Der 3D-Druck eröffnet neue Möglichkeiten in der Produktion, und Branchen wie die Automobil-, Elektronik- und Gesundheitsindustrie suchen nach Materialien, die ihnen eine höhere Leistung und Effizienz bieten. Spezialmonomere können diese Anforderungen erfüllen, weshalb ihre Nachfrage stetig steigt.

Schlüssel Spezialmonomere Markteinblicke Zusammenfassung:

Regionale Highlights:

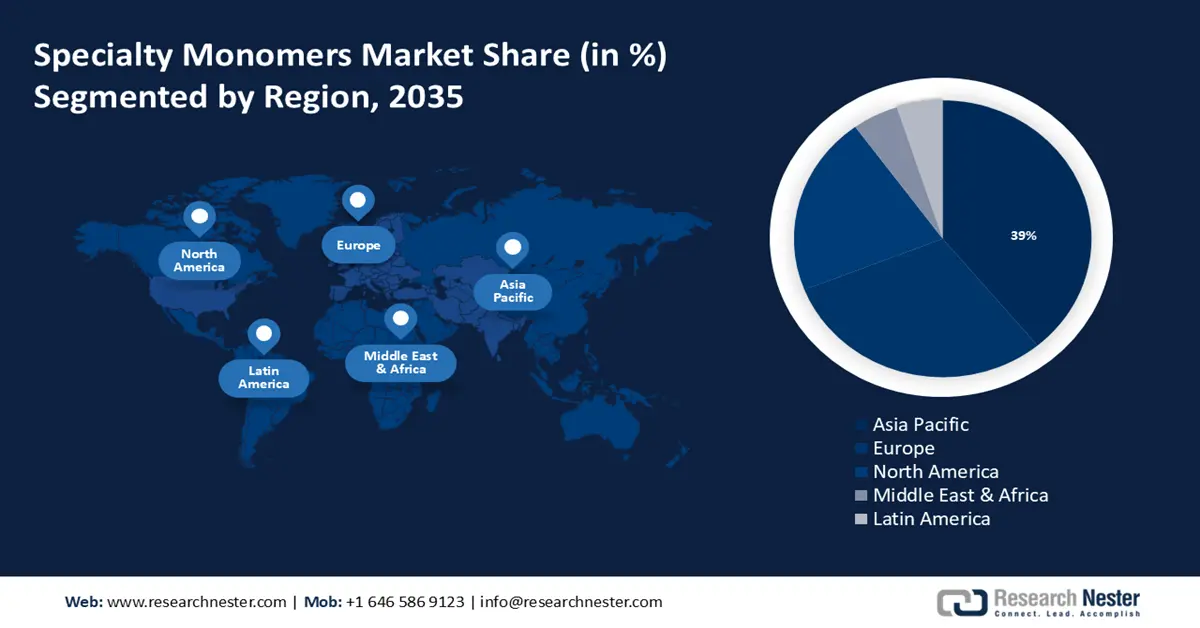

- Im Zeitraum 2026–2035 wird erwartet, dass die Region Asien-Pazifik bis 2035 einen Marktanteil von 39 % am Markt für Spezialmonomere erreichen wird. Dies wird durch die steigende Nachfrage nach umweltfreundlichen Monomeren und die zunehmenden Investitionen in Forschung und Entwicklung im Bereich der fortschrittlichen chemischen Produktion begünstigt.

- Europa dürfte bis 2035 den zweitgrößten Marktanteil behalten, gestützt durch den steigenden Verbrauch von PVC und PU sowie die verstärkte Forschungs- und Entwicklungstätigkeit im Automobilsektor aufgrund der zunehmenden Nachfrage nach Polyvinylchlorid (PVC) und Polyurethan (PU).

Segmenteinblicke:

- Bis 2035 wird das Segment Farben und Lacke voraussichtlich den größten Anteil am Markt für Spezialmonomere einnehmen. Dies wird durch den Aufstieg wasserbasierter Formulierungen und fortschrittlicher Beschichtungstechnologien unterstrichen, die durch die wachsende Nachfrage nach Beschichtungen aus der Automobil-, Bau- und anderen Branchen angetrieben werden.

- Es wird prognostiziert, dass das Segment der Acrylatmonomere bis 2035 dominieren wird, gestärkt durch seinen umfangreichen Einsatz in Kunststoffen, Klebstoffen und Beschichtungen, der durch die steigende Nachfrage nach Acrylatmonomeren in der Beschichtungs- und Klebstoffindustrie angetrieben wird.

Wichtigste Wachstumstrends:

- Der steigende Bedarf an Abwasserbehandlung und -reinigung

- Zunehmende Beliebtheit von Körperpflegeprodukten

Größte Herausforderungen:

- Verfügbarkeit günstigerer Alternativen

- Strenge staatliche Vorschriften und Umweltbedenken

Wichtige Akteure: Mitsubishi Corporation, Evonik Industries AG, The Dow Chemical Company, Eastman Chemical Company, Sumitomo Corporation, LG Chem Ltd., Arkema SA, Hitachi Chemical Co., Ltd., MPD Chemicals LLC, Nippon Chemical Industrial Co., Ltd.

Global Spezialmonomere Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,48 Milliarden US-Dollar

- Marktgröße 2026: 2,62 Milliarden US-Dollar

- Prognostizierte Marktgröße: 4,53 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 6,2 %

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (39 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Indonesien, Vietnam, Mexiko

Last updated on : 20 November, 2025

Markt für Spezialmonomere – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Der steigende Bedarf an Abwasserbehandlung und -reinigung – Kläranlagen in Ländern mit hohem Einkommen behandeln schätzungsweise 68 % des dort anfallenden Abwassers. In Ländern mit niedrigem mittlerem Einkommen liegt die Behandlungsquote bei 27 %, in Ländern mit hohem mittlerem Einkommen bei 37 % und in Ländern mit niedrigem Einkommen bei 7 %. Spezialmonomere sind Moleküle, die gezielt zur Entfernung bestimmter Schadstoffe aus Wasser entwickelt wurden. Sie werden häufig in der Wasseraufbereitung eingesetzt, da sie Schadstoffe hocheffizient entfernen und keine umweltschädlichen Nebenprodukte erzeugen.

- Zunehmende Beliebtheit von Körperpflegeprodukten – Schätzungsweise 450 bis 500 Millionen Verbraucher in Europa nutzen täglich Kosmetik- und Körperpflegeprodukte, um ihre Gesundheit und ihr Wohlbefinden zu erhalten. Spezielle Monomere werden in Körperpflegeprodukten eingesetzt, um Eigenschaften wie verbesserte Wasserbeständigkeit, Flexibilität und Farbstabilität zu erzielen. Sie können außerdem die Löslichkeit, den UV-Schutz und die Haltbarkeit verbessern.

- Rasanter Anstieg der Zellstoffproduktion und des Papierverbrauchs: Weltweit werden rund 37 % der geernteten Bäume zur Papierherstellung verwendet, was in den letzten 40 Jahren zu einem Anstieg des Papierverbrauchs um 400 % geführt hat. Diese Monomere dienen der Modifizierung der Eigenschaften von aus Zellstoff hergestelltem Papier. Sie können zur Erhöhung von Festigkeit, Helligkeit und Opazität sowie zur Reduzierung der Tintenaufnahme eingesetzt werden.

- Weltweit steigende Industrieproduktion – Laut einem aktuellen Bericht wird die weltweite Produktionsleistung im Jahr 2021 auf rund 16.047 Milliarden US-Dollar geschätzt. Dies entspricht einem Anstieg von 18,25 % gegenüber 2020. Die Industrieproduktion benötigt eine breite Palette an Spezialmonomeren wie Polymere, Harze und Weichmacher für vielfältige Anwendungen, unter anderem in der Automobil-, Elektronik-, Verpackungs- und Bauindustrie. Mit dem Anstieg der Industrieproduktion wird auch die Nachfrage nach diesen Spezialmonomeren voraussichtlich deutlich steigen.

- Die weltweite Nachfrage der Automobilindustrie nach Spezialmonomeren steigt mit der zunehmenden Automobilproduktion – Im Jahr 2021 wurden weltweit 80 Millionen Kraftfahrzeuge hergestellt, ein Anstieg von 1,4 % gegenüber dem Vorjahr. In der Automobilindustrie werden diese Monomere häufig eingesetzt, um die Festigkeit und Haltbarkeit der in der Fahrzeugherstellung verwendeten Materialien zu verbessern und sie widerstandsfähiger gegen Verschleiß und extreme Witterungsbedingungen zu machen.

Herausforderungen

Verfügbarkeit günstigerer Alternativen – Kostengünstige Alternativen sind leicht erhältlich und daher für Verbraucher, die nach erschwinglicheren Optionen suchen, attraktiver. Dieser Wettbewerb hat einige Hersteller veranlasst, ihre Preise zu senken, was zu sinkenden Gewinnmargen und einer Verlangsamung des Marktes geführt hat.

Strenge staatliche Vorschriften und Umweltbedenken

Steigende Rohstoffkosten und schwankende Preise der Endprodukte

Marktgröße und Prognose für Spezialmonomere:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,2 % |

|

Marktgröße im Basisjahr (2025) |

2,48 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,53 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Spezialmonomere:

Endnutzersegmentanalyse

Der globale Markt für Spezialmonomere ist nach Endverwendung in die Segmente Farben & Lacke , Klebstoffe & Dichtstoffe, Automobilindustrie, Zellstoff & Papier, Wasseraufbereitung, Körperpflege und Sonstige unterteilt und hinsichtlich Angebot und Nachfrage analysiert. Von diesen Segmenten wird erwartet, dass das Segment Farben & Lacke bis Ende 2035 den größten Marktanteil erreichen wird. Die steigende Nachfrage nach Lacken aus der Automobil-, Bau- und anderen Branchen dürfte die Nachfrage nach Spezialmonomeren in Farben & Lacken ankurbeln. Schätzungsweise 57 % der weltweit produzierten Lacke werden im Neubau sowie an bestehenden Gebäuden zur Dekoration und zum Schutz eingesetzt. Die steigende Nachfrage nach wasserbasierten Farben & Lacken, da diese weniger gesundheitsschädlich sind als lösemittelbasierte Lacke, sowie die rasche Expansion des Lacksektors dürften ebenfalls zum Wachstum dieses Segments beitragen. Darüber hinaus wird erwartet, dass die Entwicklung fortschrittlicher Technologien wie UV-härtender Lacke und Pulverlacke ebenfalls zum Wachstum dieses Segments beitragen wird.

Typensegmentanalyse

Der globale Markt für Spezialmonomere wird hinsichtlich Angebot und Nachfrage nach Typ in Acrylatmonomere , Methacrylatmonomere, Acrylamidmonomere und sonstige Monomere unterteilt und analysiert. Es wird erwartet, dass das Segment der Acrylatmonomere bis Ende 2035 den größten Marktanteil erreichen wird. Dieses Wachstum ist auf die steigende Nachfrage nach Acrylatmonomeren in der Lack- und Klebstoffindustrie sowie auf deren Verwendung als Rohstoff für die Herstellung verschiedener Produkte wie Farben, Dichtstoffe und Kunststoffe zurückzuführen. Weltweit steigt die Kunststoffproduktion. Von 2000 bis 2019 hat sie sich verdoppelt und 450 Millionen Tonnen erreicht. Acrylatmonomere werden aufgrund ihres geringen Gewichts, ihrer Langlebigkeit und ihrer hohen Beständigkeit gegenüber Chemikalien und Temperaturen in der Kunststoffproduktion eingesetzt. Sie besitzen zudem hervorragende optische Eigenschaften und eignen sich daher ideal für die Herstellung transparenter Kunststoffe. Acrylatmonomere bieten zudem eine Reihe von Vorteilen, wie beispielsweise hervorragende Haftungseigenschaften, gute Beständigkeit, hohe Flexibilität und geringe Kosten. Daher finden sie zunehmend Anwendung in verschiedenen Branchen, darunter im Bauwesen, in der Automobilindustrie sowie in der Elektro- und Elektronikindustrie.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Nach Endverwendung |

|

Nach Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Spezialmonomere – Regionale Analyse

Einblicke in den APAC-Markt

Die Industrie im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich mit 39 % den größten Umsatzanteil erzielen. Die Region beheimatet einige der am schnellsten wachsenden Volkswirtschaften der Welt und verfügt über eine große Bevölkerung, was die Nachfrage nach Spezialmonomeren für vielfältige Anwendungen erhöht. Zudem ist in der Region ein Trend hin zu biobasierten und umweltfreundlichen Monomeren zu beobachten, der das Marktwachstum ankurbelt. Darüber hinaus hat die gestiegene Nachfrage nach chemischen Produkten in der Region Chemieunternehmen dazu veranlasst, in die Forschung und Entwicklung effektiverer, spezialisierter Monomere zu investieren. Diese Monomere können in der Produktion einer Vielzahl von Produkten eingesetzt werden, beispielsweise in Pharmazeutika und Kunststoffen, die im asiatisch-pazifischen Raum stark nachgefragt werden. So kündigte beispielsweise die Indian Oil Corporation (IOCL) im November 2021 an, 494 Millionen US-Dollar in den Bau der ersten großtechnischen Maleinsäureanhydrid -Produktionsanlage des Landes in der Raffinerie Panipat in Haryana zu investieren, um hochwertige Spezialchemikalien herzustellen. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach leichten und langlebigen Materialien in der Unterhaltungselektronik das Marktwachstum in der Region ankurbeln wird.

Einblicke in den europäischen Markt

Der europäische Markt für Spezialmonomere wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil aller Regionen halten. Das Marktwachstum ist auf die steigende Nachfrage nach Polyvinylchlorid (PVC) und Polyurethan (PU) zurückzuführen. PVC und PU gehören zu den am häufigsten verwendeten Polymeren in der Region und benötigen für ihre Herstellung Spezialmonomere. Darüber hinaus investieren Automobilhersteller in Europa verstärkt in Forschung und Entwicklung, um neue Materialien zu entwickeln, die die Kraftstoffeffizienz und Leistung von Fahrzeugen verbessern. Diese erhöhten F&E-Ausgaben führen zu einer steigenden Nachfrage nach Spezialmonomeren, die für die Herstellung dieser Materialien benötigt werden, und treiben somit das Wachstum des Marktes für Spezialmonomere in Europa an. Laut Daten aus dem Jahr 2018 stiegen die Investitionen der Europäischen Union in Forschung und Entwicklung im Automobil- und Teilesektor deutlich um 7,4 % gegenüber 2017.

Einblicke in den nordamerikanischen Markt

Darüber hinaus wird erwartet, dass der Markt für Spezialmonomere in Nordamerika bis Ende 2035 den größten Marktanteil im Vergleich zu allen anderen Regionen halten wird. Der nordamerikanische Markt wird maßgeblich durch die Präsenz großtechnischer Polymerproduktionsanlagen und die Verfügbarkeit von Rohstoffen beeinflusst. Zudem verzeichnet die Region ein signifikantes Wachstum in der Automobil- und Verpackungsindustrie, was die Nachfrage nach Spezialpolymeren voraussichtlich weiter ankurbeln wird. Spezialmonomere sind ein wichtiger Bestandteil der Verpackungsindustrie, da sie Eigenschaften wie erhöhte Festigkeit, höhere Hitzebeständigkeit und verbesserte Barriereeigenschaften bieten. Darüber hinaus ermöglichen sie niedrigere Kosten und eine höhere Nachhaltigkeit, wodurch sie sich ideal für Verpackungsanwendungen eignen.

Marktteilnehmer im Bereich Spezialmonomere:

- Mitsubishi Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Evonik Industries AG

- Die Dow Chemical Company

- Eastman Chemical Company

- Sumitomo Corporation

- LG Chem Ltd.

- Arkema SA

- Hitachi Chemical Co., Ltd.

- MPD Chemicals LLC

- Nippon Chemical Industrial Co., Ltd.

Neueste Entwicklungen

Das asiatische Unternehmen Mitsubishi Gas Chemical Company, Inc. gab die Erweiterung seiner Meta-Xylendiamin-Produktion (MXDA) in Europa bekannt. Dadurch wird die Region künftig über ein größeres Angebot an Epoxidharzen, Polyamiden und Isocyanaten verfügen, um die steigende Nachfrage zu decken.

Zwischen Nippon Shokubai und Sanyo Chemical Industries wurde eine Grundsatzvereinbarung zur Gründung einer Holdinggesellschaft und zur Zentralisierung der Aktivitäten beider Unternehmen getroffen.

- Report ID: 3848

- Published Date: Nov 20, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.