- Market Definition

- Market Definition

- Market Segmentation

- Research Methodology

- Executive Summary- Global Regenerative Medicine Market

- Analysis of Market Dynamics

- Drivers

- Restraints

- Opportunities

- Trends

- Industry Analysis

- Policy and Regulation

- Impact of COVID-19 on the Market

- Risk Analysis

- Global Regenerative Medicine Market Outlook

- Market Overview- Market Size (2020-2029)

- Market Segmentation Analysis 2020-2029

- By Therapy Type, 2020-2029F (in USD Million)

- By Material Type, 2020-2029F (in USD Million)

- By Application, 2020-2029F (in USD Million)

- By End-User, 2020-2029F (in USD Million)

- By Region, 2020-2029F (in USD Million)

- North America, 2020-2029F (in USD Million)

- Europe, 2020-2029F (in USD Million)

- Asia Pacific, 2020-2029F (in USD Million)

- Latin America, 2020-2029F (in USD Million)

- Middle East & Africa, 2020-2029F (in USD Million)

- North America Regenerative Medicine Market Outlook

- North America Regenerative Medicine Market Segmentation Analysis 2020-2029

- By Therapy Type, 2020-2029F (in USD Million)

- By Material Type, 2020-2029F (in USD Million)

- By Application, 2020-2029F (in USD Million)

- By End-User, 2020-2029F (in USD Million)

- By Country, 2020-2029F (in USD Million)

- North America Regenerative Medicine Market Segmentation Analysis 2020-2029

- Europe Regenerative Medicine Market Outlook

- Europe Regenerative Medicine Market Segmentation Analysis 2020-2029

- By Therapy Type, 2020-2029F (in USD Million)

- By Material Type, 2020-2029F (in USD Million)

- By Application, 2020-2029F (in USD Million)

- By End-User, 2020-2029F (in USD Million)

- By Country, 2020-2029F (in USD Million)

- Europe Regenerative Medicine Market Segmentation Analysis 2020-2029

- Competitive Structure

- Amgen Inc.

- Novartis AG

- Medtronic Plc.

- Stryker Corporation

- CryoLife, Inc.

- Integra LifeSciences Corporation

- 3M Company

- AbbVie Inc.

- Zimmer Biomet

Marktausblick für regenerative Medizin:

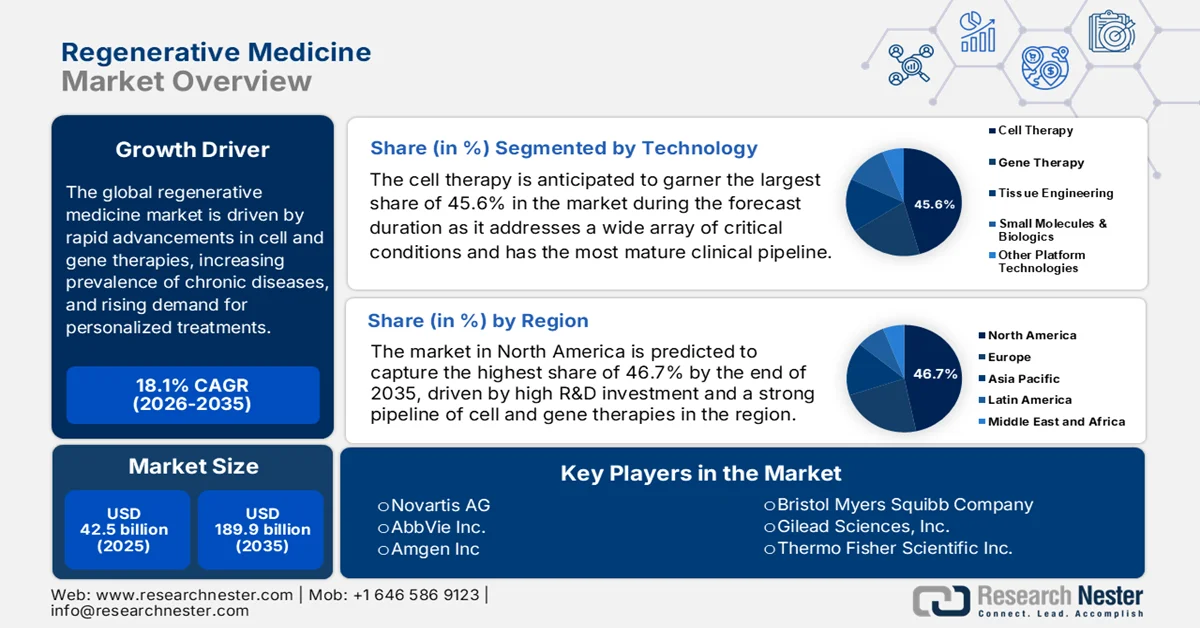

Der Markt für regenerative Medizin hatte ein Volumen von 42,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf fast 189,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für regenerative Medizin auf 50,2 Milliarden US-Dollar geschätzt.

Der globale Markt für regenerative Medizin befindet sich in einem tiefgreifenden Wandel: von experimenteller Forschung hin zu skalierbaren Therapien. Treiber dieser Entwicklung sind die zunehmende Verbreitung chronischer und neurodegenerativer Erkrankungen sowie die wachsende Zahl älterer Menschen. Im August 2024 gaben die Centers for Disease Control and Prevention (CDC) bekannt, dass Demenz eine wachsende globale Gesundheitsherausforderung darstellt. Allein in den USA leben derzeit 6,7 Millionen ältere Erwachsene mit Alzheimer, der häufigsten Form der Demenz. Diese Zahl wird sich bis 2060 voraussichtlich auf fast 14 Millionen verdoppeln, was den dringenden Bedarf an Aufklärung und Intervention verdeutlicht. Alzheimer ist für 60 bis 80 % aller Demenzfälle verantwortlich, während vaskuläre Demenz etwa 5 bis 10 % ausmacht. Entscheidend für das Verständnis des langfristigen Nachfragedrucks auf regenerative Therapien, die auf die Behandlung neurodegenerativer Erkrankungen und die klinische Forschung abzielen oder damit in Berührung kommen, ist der Kontext, in dem diese Entwicklungen stattfinden.

Zu den wichtigsten Trends, die die Zukunft des Marktes prägen, zählen die Hinwendung zur personalisierten Medizin und die Integration von KI und 3D-Biodruck zur Verbesserung der therapeutischen Produktion und damit des Patientenzugangs. In diesem Zusammenhang tritt die regenerative Medizin für Arthrose laut einer offiziellen Veröffentlichung der Open Access Government vom Dezember 2025 mit der Entdeckung kleiner pluripotenter Stammzellen (SPSCs) in eine neue Phase ein. Diese natürlich vorkommenden Zellen finden sich im peripheren Blut und können ohne aufwendige Manipulation angereichert werden. Im Gegensatz zu mesenchymalen Stammzellen unterliegen SPSCs regulatorischen Vorgaben für minimalinvasive Eingriffe und sind daher sicherer und besser für die klinische Anwendung geeignet. Eine neue, gerätebasierte Präparationsplattform, die Stempherese, wird entwickelt, um SPSCs in etablierte Arbeitsabläufe zu integrieren. Die Forschung hat gezeigt, dass SPSCs durch die Nutzung des körpereigenen Reparatursystems einen transformativen, zugänglichen und regulatorisch robusten Ansatz zur Behandlung von Arthrose bieten und somit neue Wachstumschancen für Akteure in diesem Bereich eröffnen.

Schlüssel Regenerative Medizin Markteinblicke Zusammenfassung:

Regionale Highlights:

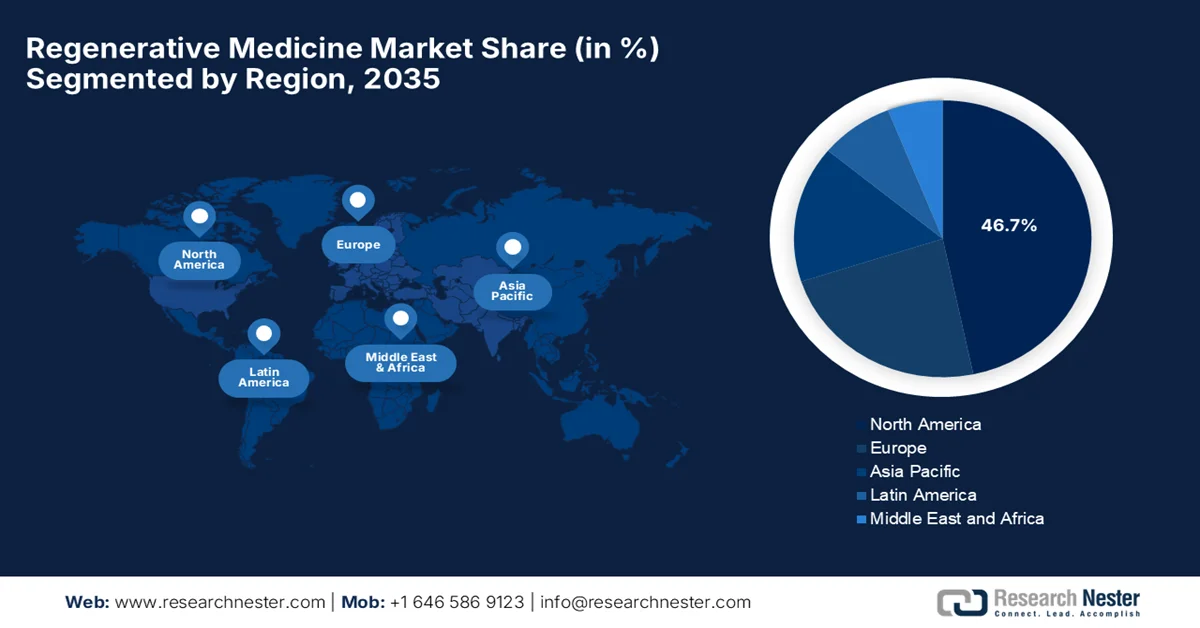

- Nordamerika wird im Markt für regenerative Medizin bis 2035 voraussichtlich einen Marktanteil von 46,7 % erreichen. Dies ist auf eine robuste Gesundheitsinfrastruktur, erhebliche Investitionen in Forschung und Entwicklung sowie ein förderliches regulatorisches Umfeld zurückzuführen, das eine beschleunigte Zulassung von Therapien begünstigt.

- Der asiatisch-pazifische Raum dürfte im Zeitraum 2026–2035 das schnellste Wachstum verzeichnen, angetrieben durch unterstützende Regierungsinitiativen und fortschrittliche regulatorische Reformen, die die klinische Entwicklung und Investitionen beschleunigen.

Segmenteinblicke:

- Das Segment der Zelltherapie im Markt für regenerative Medizin wird bis 2035 voraussichtlich einen Marktanteil von 45,6 % erreichen. Treiber dieser Entwicklung sind die vielfältigen therapeutischen Anwendungsmöglichkeiten und die fortgeschrittene klinische Entwicklungspipeline.

- Der Anwendungsbereich Orthopädie und Bewegungsapparat wird voraussichtlich im Zeitraum 2026–2035 deutlich wachsen, angetrieben durch die steigende Prävalenz von Erkrankungen des Bewegungsapparates und die zunehmende Anwendung von Stammzelltherapien.

Wichtigste Wachstumstrends:

- Fortschritte in der Technologie

- Starke F&E-Pipeline und klinische Studien

Größte Herausforderungen:

- Fertigungskomplexität und Skalierbarkeit

- Regulatorische und ethische Hürden

Wichtige Akteure: Novartis AG (Schweiz), AbbVie Inc. (USA), Amgen Inc. (USA), Bristol-Myers Squibb Company (USA), Gilead Sciences, Inc. (USA), Thermo Fisher Scientific Inc. (USA), Smith & Nephew plc (Großbritannien), Medtronic plc (Irland), Bluebird Bio, Inc. (USA), CRISPR Therapeutics (Schweiz), Takeda Pharmaceutical Company Limited (Japan), JCR Pharmaceuticals Co., Ltd. (Japan), Mesoblast Ltd (Australien), RACTHERA Co., Ltd. (Japan), Sumitomo Pharma (Japan), Sumitomo Chemical (Japan).

Global Regenerative Medizin Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 42,5 Milliarden US-Dollar

- Marktgröße 2026: 50,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 189,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 18,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (46,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Japan, Deutschland, Vereinigtes Königreich, China

- Schwellenländer: Südkorea, Indien, Singapur, Australien, Kanada

Last updated on : 23 December, 2024

Markt für regenerative Medizin – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Technologische Fortschritte: Verbesserungen in der Stammzelltherapie, Gentherapie und im Tissue Engineering verändern die Behandlungsansätze grundlegend. Innovationen wie die Genomeditierung (z. B. CRISPR) und Biomaterialien ermöglichen die Reparatur oder den Ersatz geschädigter Gewebe und Organe und machen die regenerative Medizin dadurch effektiver. Wie das Presseinformationsbüro (PIB) im November 2025 mitteilte, führte Indien die landesweit erste einheimische CRISPR-Cas9-basierte Gentherapie BIRSA 101 zur Behandlung der Sichelzellanämie ein, von der insbesondere indigene Bevölkerungsgruppen profitieren. Die Therapie wurde vom CSIR-Institut für Genomik und Integrative Biologie entwickelt und markiert Indiens entscheidenden Schritt hin zu einer Zukunft ohne Sichelzellanämie und einer erschwinglichen, fortschrittlichen Gesundheitsversorgung. Solche Fortschritte stärken die öffentlich-private Zusammenarbeit beim Ausbau kostengünstiger Gentherapien und wirken sich somit positiv auf das Marktwachstum und die Bekanntheit aus.

- Starke Forschungspipeline und klinische Studien: Die wachsende Zahl klinischer Studien und Produktpipelines im Bereich der Zell- und Gentherapien treibt das Marktwachstum maßgeblich an. Bemerkenswerte Investitionen von Biotech- und Pharmaunternehmen in die Entwicklung von Therapien der nächsten Generation fördern ein profitables Geschäftsumfeld und ermöglichen kontinuierliche Produkteinführungen und Marktexpansion. Laut einem Artikel des National Institute of Health (NIH) vom November 2023 verzeichnen fortgeschrittene Gentherapien, darunter Gen-, Zell- und RNA-Ansätze, eine starke klinische Expansion mit über 5.500 aktiven Studien, obwohl im Vergleich zur breiteren Pipeline weniger In-vivo-Geneditierungsstudien durchgeführt werden. Daten der American Society of Gene and Cell Therapy zeigen, dass die Onkologie die klinische Forschung dominiert, insbesondere im Bereich der Gen- und Zelltherapien, während Infektionskrankheiten bei RNA-basierten Studien führend sind und somit die Marktexpansion weiter ankurbeln.

Globale Statistiken zu klinischen Studien im Bereich fortgeschrittener Gentherapien (2021–2023): Markttrends für Gen-, Zell- und RNA-Therapien, Pipeline-Wachstum und Dominanz in der Onkologie

Kategorie | Wert |

Gesamtzahl bekannter klinischer Studien (alle Zeiten) | 18.185 |

Aktive klinische Studien | 5.572 (31 %) |

Aktive Zelltherapiestudien | 4.163 |

Aktive Gentherapiestudien | 2.233 |

Studien zur aktiven RNA-Therapie | 930 |

Onkologie-Anteil (Gentherapie-Studien) | 80 % (1.776 Versuche) |

Onkologie-Anteil (Zelltherapie-Studien) | 68 % |

Anteile an Infektionskrankheiten (RNA-Therapien) | 53 % |

Onkologie-Anteil (RNA-Therapien) | 18% |

In-vivo-Geneditierungsstudien wurden initiiert (2022) | 13 |

Gentransferversuche initiiert (2022) | 77 |

Gentransferversuche initiiert (2021) | 97 |

Studien mit nicht-kodierender RNA wurden initiiert (2021) | 141 |

Studien mit nicht-kodierender RNA wurden initiiert (2022) | 119 |

mRNA-Studien für Infektionskrankheiten | 429 (384 für COVID-19) |

nicht-kodierende RNA aktive Versuche | 421 |

mRNA-aktive Studien | 509 |

Zelltherapiestudien (Autoimmunerkrankungen/Entzündungen) | 475 |

Zelltherapiestudien (ZNS) | 257 |

Zelltherapiestudien (Infektionskrankheiten) | 213 |

Quelle: NIH

- Der Trend hin zur personalisierten Medizin: Regenerative Therapien sind häufig patientenspezifisch, d. h. autologe Behandlungen. Gleichzeitig steigt die Nachfrage nach zielgerichteten, präzisionsbasierten Therapien, was deren Einführung im Gesundheitswesen beschleunigt. Im Juni 2024 gab das NIH bekannt, dass die personalisierte Medizin das Gesundheitswesen durch die Integration von molekularer Profilierung, Multi-Omics-Technologien und KI-basierter Datenanalyse transformiert, um präzise Diagnostik und zielgerichtete Therapien für jeden einzelnen Patienten zu ermöglichen. Fortschritte wie die Sequenzierung des gesamten Genoms, die Flüssigbiopsie und Genomeditierungstechnologien wie CRISPR-Cas9 ermöglichen die Früherkennung von Krankheiten, verbesserte Behandlungsergebnisse und Durchbrüche in Bereichen wie Krebs und seltenen genetischen Erkrankungen. Dies deutet auf positive globale Marktentwicklungen hin.

Zugelassene Gen- und Zelltherapieprodukte: Wichtige Details, Unternehmen, Indikationen und weltweite Zulassungen

Produktname | Generischer Name | Ursprungsunternehmen | Krankheiten | Jahr der ersten Genehmigung | Genehmigte Standorte |

Vyjuvek | Beremagene geperpavec | Krystal Biotech | Epidermolysis bullosa | 2023 | UNS |

Adstiladrin | Nadofaragene firadenovec | Merck | Blasenkrebs | 2022 | UNS |

Hemgenix | Etranacogene Dezaparvovec | uniQure | Hämophilie B | 2022 | USA, EU, Vereinigtes Königreich |

Roctavian | Valoctocogene Roxaparvovec | BioMarin | Hämophilie A | 2022 | EU, Vereinigtes Königreich |

Upstaza | Eladocagene exuparvovec | PTC Therapeutics | Aromatischer L-Aminosäure-Decarboxylasemangel | 2022 | EU, Vereinigtes Königreich |

Carvykti | Ciltacabtagene Autoleucel | Legend Biotech | Myelom | 2022 | USA, EU, Großbritannien, Japan |

Skysona | Elivaldogene Autotemcel | Blaumeisen-Bio | Adrenoleukodystrophie | 2021 | UNS |

Delytakt | Teserpaturev | Daiichi Sankyo | Hirntumor | 2021 | Japan |

Benoda | Relmacabtagene Autoleucel | JW Therapeutics | B-Zell-Lymphome (DLBCL, follikulär) | 2021 | China |

Quelle: NIH

Herausforderungen

- Komplexität und Skalierbarkeit der Herstellung: Eine der größten Herausforderungen im Markt für regenerative Medizin ist die Herstellung im kommerziellen Maßstab. Die Produktion von Therapien auf Basis lebender Zellen, künstlichem Gewebe oder Arzneimitteln für neuartige Therapien erfordert hochspezialisierte Einrichtungen, streng aseptische Umgebungen und validierte GMP-Prozesse (Good Manufacturing Practice). Daher ist die Aufrechterhaltung der Zellviabilität, -potenz und -uniformität bei der Skalierung von der Labor- zur Industrieproduktion sowohl technisch anspruchsvoll als auch kostspielig. Hohe Kosten, Kontaminationsrisiken und technische Ausfälle können zudem zu Kompromissen bei der Produktqualität und der Einhaltung regulatorischer Vorgaben führen. Dieser Mangel an standardisierten Prozessen verlangsamt letztendlich die Kommerzialisierung und erhöht die finanzielle Belastung der Hersteller, was sich negativ auf die Anzahl der Therapien auswirkt, die Patienten erreichen.

- Regulatorische und ethische Hürden: Der Markt operiert unter komplexen und sich ständig weiterentwickelnden regulatorischen Rahmenbedingungen. Weltweit bemühen sich die Behörden um eine einheitliche Klassifizierung und Regulierung neuartiger Therapien wie Biologika, Zelltherapien und Genomeditierung. Gleichzeitig unterliegen die globalen regulatorischen Rahmenbedingungen einem ständigen Wandel, was zu uneinheitlichen Zulassungsverfahren und langen Bearbeitungszeiten führen kann. Daher gilt die Harmonisierung von Vorschriften in verschiedenen Regionen als schwierig, und ethische Fragen wie die Verwendung embryonaler Zellen oder Genomeditierungstechnologien erschweren die Aufsicht zusätzlich. Diese regulatorischen Unklarheiten erhöhen das Entwicklungsrisiko für Innovatoren und können den Zugang von Patienten zu neuen Behandlungen verzögern. Darüber hinaus verstärken ethische Debatten um Stammzellen und Genmanipulation die öffentliche Aufmerksamkeit und erfordern robustere Sicherheits- und Kontrollmechanismen, was sich negativ auf das Wachstum der regenerativen Medizin auswirkt.

Marktgröße und Prognose für regenerative Medizin:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

18,1 % |

|

Marktgröße im Basisjahr (2025) |

42,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

189,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der regenerativen Medizin:

Technologiesegmentanalyse

Die Zelltherapie, ein Teilbereich der Technologie, wird voraussichtlich bis zum Ende des Prognosezeitraums mit 45,6 % den größten Marktanteil im Bereich der regenerativen Medizin erreichen. Dieser Subtyp befasst sich mit einer Vielzahl kritischer Erkrankungen, von hämatologischen Malignomen bis hin zu orthopädischen und kardiovaskulären Störungen, und verfügt über die am weitesten entwickelte klinische Pipeline aller regenerativen Therapien. Im Februar 2026 gab Gilead Sciences die Übernahme von Arcellx für insgesamt 7,8 Milliarden US-Dollar bekannt und erlangte damit die vollständige Kontrolle über anti-cel, eine BCMA-gerichtete CAR-T-Zelltherapie für das multiple Myelom. Die US-amerikanische Arzneimittelbehörde FDA hat den Zulassungsantrag für anti-cel akzeptiert. Durch die Übernahme entfallen Gewinnbeteiligungen und Lizenzgebühren, was die Entwicklung und Vermarktung beschleunigt und gleichzeitig die D-Domain-CAR-Technologie von Arcellx für Therapien der nächsten Generation nutzt. Dies erweitert das Marktsegment erheblich.

Anwendungssegmentanalyse

Der Anwendungsbereich Orthopädie und Bewegungsapparat wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die weltweite Verbreitung von Erkrankungen des Bewegungsapparates und die zunehmende Anwendung stammzellbasierter Therapien getrieben. Ein im Juni 2024 vom NIH veröffentlichter Artikel beschreibt Tissue Engineering und regenerative Medizin als vielversprechende Strategien zur Wiederherstellung der Funktion bei Erkrankungen des Bewegungsapparates. Dabei kommen Stammzelltherapien wie mesenchymale und aus Fettgewebe gewonnene Stammzellen, Biomaterialien wie Gerüste und Hydrogele sowie bioaktive Moleküle, darunter Wachstumsfaktoren und externe Stimuli, zum Einsatz. Die vorliegenden evidenzbasierten Studien deuten daher auf ein starkes und nachhaltiges Potenzial für Anwendungen in der Orthopädie und im Bewegungsapparat in den kommenden Jahren hin.

Produktsegmentanalyse

Prognosen zufolge wird die Stammzelltherapie, basierend auf dem Produkttyp, bis Ende 2025 einen signifikanten Umsatzanteil im Markt für regenerative Medizin erreichen. Das Wachstum dieses Segments wird maßgeblich durch die einzigartigen Selbsterneuerungs- und Differenzierungsfähigkeiten der Stammzellen vorangetrieben, die die Behandlung von Erkrankungen ermöglichen, die zuvor als unheilbar galten. Im März 2026 genehmigte das japanische Ministerium für Gesundheit, Arbeit und Soziales (MHLW) die weltweit ersten auf iPS-Zellen basierenden Produkte für die regenerative Medizin: RiHEART für ischämische Kardiomyopathie und AMCHEPRY für Parkinson. Diese Therapien wurden von Cuorips Inc. und Sumitomo Pharma entwickelt und bauen auf jahrzehntelanger Pionierforschung der Universitäten Osaka und Kyoto auf. Die Zulassungen erfolgten im Rahmen des japanischen Zulassungsverfahrens unter Auflagen, das die Bestätigung von Sicherheit und Wirksamkeit nach der Markteinführung erfordert und somit positive Marktaussichten signalisiert.

Unsere detaillierte Analyse des globalen Marktes für regenerative Medizin umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Anwendung |

|

Produkttyp |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für regenerative Medizin – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für regenerative Medizin wird voraussichtlich bis zum Ende des Prognosezeitraums mit 46,7 % den größten Umsatzanteil erzielen. Die führende Position der Region beruht auf ihrer fortschrittlichen Gesundheitsinfrastruktur, hohen Investitionen in Forschung und Entwicklung sowie einer starken Pipeline an Zell- und Gentherapien. Gleichzeitig ermöglicht ein förderliches regulatorisches Umfeld eine schnellere Entwicklung und Prüfung von Zell- und Gentherapien für schwere Erkrankungen. Laut Daten der US-amerikanischen Arzneimittelbehörde FDA im Rahmen des „21st Century Cures Act“ können regenerative Medizintherapien wie Zell- und Gentherapien ab April 2025 die RMAT-Zulassung erhalten, wenn sie auf schwere oder lebensbedrohliche Erkrankungen abzielen und erste Hinweise auf die Deckung ungedeckter medizinischer Bedürfnisse liefern. Das Office of Tissues and Advanced Therapies der FDA prüft die Anträge innerhalb von 60 Tagen und erteilt oder verweigert die Zulassung mit einer entsprechenden Begründung. Dieser Weg ermöglicht somit eine beschleunigte Entwicklung und Prüfung und fördert dadurch Innovationen in der regenerativen Medizin für die Behandlung kritischer Patientenbedürfnisse.

Die alternde Bevölkerung mit chronischen degenerativen Erkrankungen und die rasante Zunahme onkologischer Fortschritte, insbesondere in der Zell- und Gentherapie, sind die Hauptgründe für das Wachstum des Marktes für regenerative Medizin in den USA. Führende Unternehmen und spezialisierte Biotech-Firmen setzen auf künstliche Intelligenz und 3D-Biodruck, um die Wirkstoffforschung und das Tissue Engineering zu beschleunigen. Die US-amerikanischen Centers for Medicare & Medicaid Services (CMS) erklärten, dass ihr zwischen Januar 2025 und 2026 gestartetes „Cell and Gene Therapy (CGT) Access Model“ ein mehrjähriges, freiwilliges Programm ist, das speziell darauf abzielt, den Zugang von Medicaid-Versicherten zu transformativen Behandlungen seltener und schwerer Krankheiten zu erweitern. Der Schwerpunkt liegt zunächst auf der Gentherapie für Sichelzellanämie; 34 Bundesstaaten und zwei Hersteller beteiligen sich. Durch ergebnisorientierte Verträge, die die Vergütung an die Patientenergebnisse koppeln, soll das Modell die Kosten senken, die Behandlungsergebnisse verbessern und die finanzielle Belastung der staatlichen Medicaid-Programme reduzieren und so den Zugang zu innovativen Therapien beschleunigen.

Ein starker Fokus auf Forschung und Entwicklung, unterstützt durch ein Netzwerk renommierter akademischer Einrichtungen und öffentlich-privater Partnerschaften, stärkt den Markt für regenerative Medizin in Kanada . Gleichzeitig gilt die Zusammenarbeit zwischen Bundesgesundheitsbehörden und Biotech-Unternehmen als entscheidender Faktor für die Weiterentwicklung klinischer Studien und die Bereitstellung bahnbrechender Therapien für die kanadische Bevölkerung. Im April 2026 investierte die kanadische Regierung großzügige 127 Millionen US-Dollar in Aspect Biosystems und Providence Health Care in Vancouver, um das Life-Sciences- und Bioproduktions-Ökosystem des Landes zu stärken. Die Regierung steuert fast 79 Millionen US-Dollar zu Aspect Biosystems bei, um in Partnerschaft mit Novo Nordisk die KI-gestützte Plattform für biogedruckte Gewebetherapeutika zur Behandlung schwerer Stoffwechsel- und endokriner Erkrankungen voranzutreiben und die klinische Entwicklung, die Bioproduktion und die Vermarktung zu unterstützen. Diese Investitionen zielen darauf ab, Kanadas Position in der regenerativen Medizin, der KI-gestützten Gesundheitsforschung und der Life-Sciences-Innovation zu festigen.

Einblicke in den APAC-Markt

Der Markt für regenerative Medizin im asiatisch-pazifischen Raum wird Prognosen zufolge von 2026 bis 2035 das schnellste Wachstum verzeichnen. Die führende Rolle der Region ist maßgeblich auf staatliche Initiativen und günstige regulatorische Reformen zurückzuführen, die die Genehmigung klinischer Studien beschleunigen und erhebliche ausländische Investitionen anziehen. Die Region ist weltweit führend in der Stammzellforschung und setzt zunehmend auf fortschrittliche Gentherapien und Tissue Engineering, um ungedeckte medizinische Bedürfnisse zu adressieren. Im März 2025 berichtete ein Artikel der National Institutes of Health (NIH), dass das japanische Gesetz zur Sicherheit regenerativer Medizin (RM-Gesetz) die sichere und angemessene Bereitstellung regenerativer Medizin gewährleisten soll. Das Gesetz wurde im Juni 2024 teilweise geändert, um seinen Anwendungsbereich auf Gentherapie und verwandte Technologien auszuweiten, Vor-Ort-Inspektionen einzuführen und Gründe für den Ausschluss zertifizierter Komitees für regenerative Medizin festzulegen. Das RM-Gesetz klassifiziert regenerative Technologien nun in drei Risikokategorien und schreibt die Überprüfung klinischer Pläne durch CRM-Komitees vor, um Sicherheit, wissenschaftliche Validität und die Einhaltung regulatorischer Vorgaben zu gewährleisten und somit das Marktwachstum positiv zu beeinflussen.

Die aggressive staatliche Förderung durch strategische nationale Entwicklungspläne und eine große, alternde Patientenpopulation sind wichtige Faktoren für das Marktwachstum in China . Gleichzeitig entstehen in spezialisierten Industrieparks bedeutende Biotech-Zentren, die einen Wettbewerb zwischen inländischen Innovatoren und internationalen Partnerschaften im Bereich Stammzelltechnologie und Tissue Engineering fördern. Vor diesem Hintergrund veröffentlichte die Nationale Naturwissenschaftliche Stiftung Chinas im August 2023 Richtlinien für ihr großes Forschungsprogramm zur Gewebe- und Organregeneration und -reparatur. Das Programm zielt darauf ab, multidimensionale Informationen zur Regeneration zu entschlüsseln, Regulationsmechanismen aufzudecken und neue Modelle, Technologien und Strategien zur Überwindung von Barrieren in der Organreparatur zu entwickeln. Die Fördermittel unterstützen Projekte in Bereichen wie neue Regenerationsmodelle, die Entschlüsselung multidimensionaler Informationen, Mechanismen von Reparaturstörungen und Interventionsstrategien mit einem besonderen Fokus auf die Leberregeneration und tragen somit zu einem nachhaltigen Marktwachstum bei.

Der Markt für regenerative Medizin in Indien steht vor einem phänomenalen Wachstum, begünstigt durch die wachsende Infrastruktur der pharmazeutischen Produktion und die steigende Anzahl spezialisierter Biotech-Startups. Zudem schaffen geeignete staatliche Initiativen zur Förderung der einheimischen Forschung ein günstiges Umfeld für klinische Studien und öffentlich-private Partnerschaften. In diesem Zusammenhang stellte die India Brand Equity Foundation (IBEF) im Oktober 2025 fest, dass das Land durch den Einsatz zellbasierter Therapien, Genomeditierung und Tissue Engineering zur Behandlung verschiedener Erkrankungen rasante Fortschritte in der regenerativen Medizin erzielt. Gleichzeitig beschleunigen staatliche Förderprogramme wie das Biotechnology Ignition Grant Scheme und BIRAC sowie Investitionen wie das 54 Millionen US-Dollar teure Stammzellproduktionszentrum in Hyderabad Forschung und Entwicklung sowie klinische Studien, darunter Indiens erste Gentherapiestudie am Menschen für Hämophilie A. Dank dieser Faktoren ist das Land bestens positioniert, um eine führende Rolle in der regenerativen Medizin einzunehmen und so zu besseren Behandlungsergebnissen und Wirtschaftswachstum beizutragen.

Einblicke in den europäischen Markt

Der europäische Markt für regenerative Medizin behauptet sich im globalen Wettbewerb stark, maßgeblich getrieben durch ein hochgradig kooperatives Forschungsumfeld und einen ausgereiften regulatorischen Rahmen. Das Wachstum der Region wird zudem durch öffentliche Fördermittel und private Investitionen sowie die Präsenz wichtiger Marktteilnehmer unterstützt. Im April 2025 gab CUTISS den Abschluss einer Serie-C-Finanzierungsrunde über 62 Millionen US-Dollar bekannt, wodurch sich das Gesamtfinanzierungsvolumen auf über 138 Millionen US-Dollar erhöhte. Die Finanzierung dient der Unterstützung der Phase-3-Studien und der Vermarktung von denovoSkin, einem personalisierten, bioingenieurtechnisch hergestellten Hauttransplantat für Patienten mit Verbrennungen und im Bereich der rekonstruktiven Chirurgie. Darüber hinaus unterzeichnete CUTISS eine Vereinbarung mit dem Roten Kruis Krankenhaus in den Niederlanden zum Aufbau seiner ersten internationalen Produktionsstätte und stärkt damit seine globale Expansion im Bereich der Hautgewebetherapien. Dieses Geschäftsumfeld positioniert Europa somit als führenden Standort für regenerative Medizin.

Das zentrale Netzwerk akademischer Forschungseinrichtungen und spezialisierter Biotechnologiecluster treibt das Wachstum des Marktes für regenerative Medizin in Deutschland voran. Kontinuierliche Innovationen in der Zelltherapie und im Tissue Engineering beflügeln den Sektor. Die Produktionsinfrastruktur und der starke Fokus auf translationale Medizin stärken den Markt zusätzlich. In diesem Kontext zielt das im Oktober 2024 in Kraft getretene Medizinische Forschungsgesetz (MFG) darauf ab, Deutschland als Zentrum für innovative medizinische Forschung zu stärken. Es vereinfacht zudem die Genehmigung klinischer Studien, reduziert den Verwaltungsaufwand und verbessert den Zugang zu Forschungsdaten. Gleichzeitig bieten das Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) und das Paul-Ehrlich-Institut (PHI) koordinierte Beratung und beschleunigte Zulassungsverfahren, wodurch medizinische Innovationen vorangetrieben und die translationale Forschung, einschließlich regenerativer Therapien, gefördert werden.

Der britische Markt für regenerative Medizin wächst exponentiell dank eines hochintegrierten Life-Sciences-Ökosystems. Staatlich geförderte Initiativen und spezialisierte Produktionszentren, die speziell darauf ausgerichtet sind, den Weg von der Laborforschung bis zur Anwendung am Patienten zu beschleunigen, stärken den Markt maßgeblich. Im August 2025 kündigte die britische Regierung Investitionen in Höhe von insgesamt 37 Millionen US-Dollar an, um die UK RNA Biofoundry in Darlington zu errichten. Diese Einrichtung wird die Entwicklung von RNA-Therapien beschleunigen, die schneller, anpassungsfähiger und präziser als herkömmliche Medikamente sind und das Potenzial haben, Krebs, Herzerkrankungen und Infektionskrankheiten zu behandeln. Die Biofoundry ist im RNA Centre of Excellence von CPI angesiedelt und wird die kostengünstige Herstellung von RNA in klinischer Qualität für frühe Studien und die Pandemievorsorge gewährleisten und somit das Marktwachstum positiv beeinflussen.

Wichtige Akteure auf dem Markt für regenerative Medizin:

- Novartis AG (Schweiz)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Gilead Sciences, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Smith & Nephew plc (UK)

- Medtronic plc (Irland)

- Bluebird Bio, Inc. (USA)

- CRISPR Therapeutics (Schweiz)

- Takeda Pharmaceutical Company Limited (Japan)

- JCR Pharmaceuticals Co., Ltd. (Japan)

- Mesoblast Ltd (Australien)

- RACTHERA Co., Ltd. (Japan)

- Sumitomo Pharma (Japan)

- Sumitomo Chemical (Japan)

- Minaris Regenerative Medizin (Deutschland)

- WuXi Advanced Therapies (China)

- Minaris Advanced Therapies (USA)

- Avita Medical, Inc. (Australien)

- MEDIPOST Co., Ltd. (Südkorea)

- Celltrion, Inc. (Südkorea)

- Advancells (Indien)

- Pandorum Technologies (Indien)

- REGEN HealthCare Sdn Bhd (Malaysia)

- StemFinityCord Malaysia (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Novartis AG gilt als weltweit führendes Unternehmen im Bereich der regenerativen Medizin und Zelltherapien, insbesondere im Bereich der CAR-T-Zelltherapie und der Gentherapie. Darüber hinaus investiert das Unternehmen proaktiv in den Ausbau seiner biomedizinischen Forschungszentren und in die Entwicklung von Gen- und Zelltherapien der nächsten Generation, um Durchbrüche in der personalisierten Medizin zu beschleunigen.

- Gilead Sciences, Inc. ist mit seiner Tochtergesellschaft Kite ein weiterer führender Akteur im Bereich zellbasierter regenerativer Therapien, insbesondere CAR-T-Zell-Behandlungen in der Onkologie. Kite hat inzwischen den Status einer fortgeschrittenen Therapie im Bereich der regenerativen Medizin erhalten und positive klinische Daten für Prüfpräparate generiert, wodurch der Fokus auf kurative zelluläre Immuntherapien gefestigt wurde.

- AbbVie Inc. gilt als bedeutendes biopharmazeutisches Unternehmen mit wachsendem Interesse an regenerativen Therapien, insbesondere durch die Forschung an fortschrittlichen Biologika und Zelltherapien. Das Unternehmen investiert stark in Technologien, die regenerative Medizin mit neuartigen Therapieansätzen verbinden.

- Amgen Inc. konzentriert sich stark auf die Entwicklung wegweisender Humantherapeutika, darunter neuartige Biologika und regenerative Verfahren zur Behandlung schwerwiegender Erkrankungen wie Krebs und Autoimmunerkrankungen. Das Unternehmen verbindet intensive Forschung und Entwicklung mit skalierbarer Produktion, um transformative Therapien voranzutreiben.

- Medtronic plc ist ein zentraler Akteur auf diesem Gebiet und zeichnet sich durch die Kombination von regenerativen Medizinprodukten und Biologika aus, insbesondere im Bereich der Orthobiologika und chirurgischen Lösungen zur Förderung der Geweberegeneration. Darüber hinaus verbindet das Unternehmen fortschrittliche Medizintechnik mit regenerativer Wissenschaft und treibt Innovationen in der muskuloskelettalen Reparatur und Traumabehandlung voran.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Der Markt für regenerative Medizin gilt als ein Mix aus großen multinationalen Pharma- und Biotech-Unternehmen wie Novartis, AbbVie und Gilead sowie spezialisierten Innovatoren im Bereich Zell- und Gentherapien wie Bluebird Bio und CRISPR Therapeutics sowie fortschrittlichen Biologika und Medizinprodukten wie Medtronic und Thermo Fisher. Die führenden Akteure setzen auf strategische Initiativen wie hohe Investitionen in Forschung und Entwicklung, Fusionen und Übernahmen sowie Partnerschaften, um die Kommerzialisierung von Zell- und Gentherapien sowie Lösungen für das Tissue Engineering zu beschleunigen. Gleichzeitig stärken regionale Akteure im asiatisch-pazifischen Raum wie MEDIPOST in Südkorea und Advancells in Indien ihre Innovationskraft durch Kooperationen und die lokale Anwendung klinischer Studien und bauen so ihre globale Reichweite aus. Im Dezember 2024 kündigten Sumitomo Chemical und Sumitomo Pharma die Gründung von RACTHERA Co., Ltd. an, einem Joint Venture mit Schwerpunkt auf regenerativer Medizin und Zelltherapie. Neben dieser Partnerschaft bündelt Sumitomo Pharma seine Expertise in iPS-Zell-basierten Therapien mit den Stärken von Sumitomo Chemical im Bereich Industrial Engineering und Qualitätsmanagement.

Unternehmenslandschaft des Marktes für regenerative Medizin:

Neueste Entwicklungen

- Im März 2026 erteilte die US-amerikanische Arzneimittelbehörde FDA die beschleunigte Zulassung für Kresladi (Marnetegragene Autotemcel), die erste Gentherapie für schweren Leukozytenadhäsionsdefekt Typ I (LAD-I). Bei dieser Behandlung werden patienteneigene Stammzellen verwendet, die gentechnisch so verändert werden, dass die Immunfunktion durch die Einführung funktioneller ITGB2-Gene wiederhergestellt wird.

- Im November 2025 gab CRISPR Therapeutics positive Ergebnisse der Phase-1-Studie für CTX310 bekannt, seine In-vivo-CRISPR/Cas9-Therapie gegen ANGPTL3. Eine einzelne intravenöse Infusion zeigte bei der höchsten Dosis eine anhaltende, dosisabhängige Reduktion von ANGPTL3, Triglyceriden und LDL-Cholesterin.

- Im Mai 2025 fusionierten Minaris Regenerative Medicine und WuXi Advanced Therapies zu Minaris Advanced Therapies, einem globalen CDMO (Auftragsentwicklungs- und -herstellungsunternehmen) für Zelltherapien mit Hauptsitz in Philadelphia. Das neue Unternehmen verfügt über 42 Reinräume und eine umfassende Infrastruktur und hat sich zum Ziel gesetzt, die nächste Welle kommerzieller Zelltherapien zu beschleunigen.

- Report ID: 1884

- Published Date: Dec 23, 2024

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Regenerative Medizin Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.