Marktausblick für Plattformen für Stromabnahmeverträge (PPA):

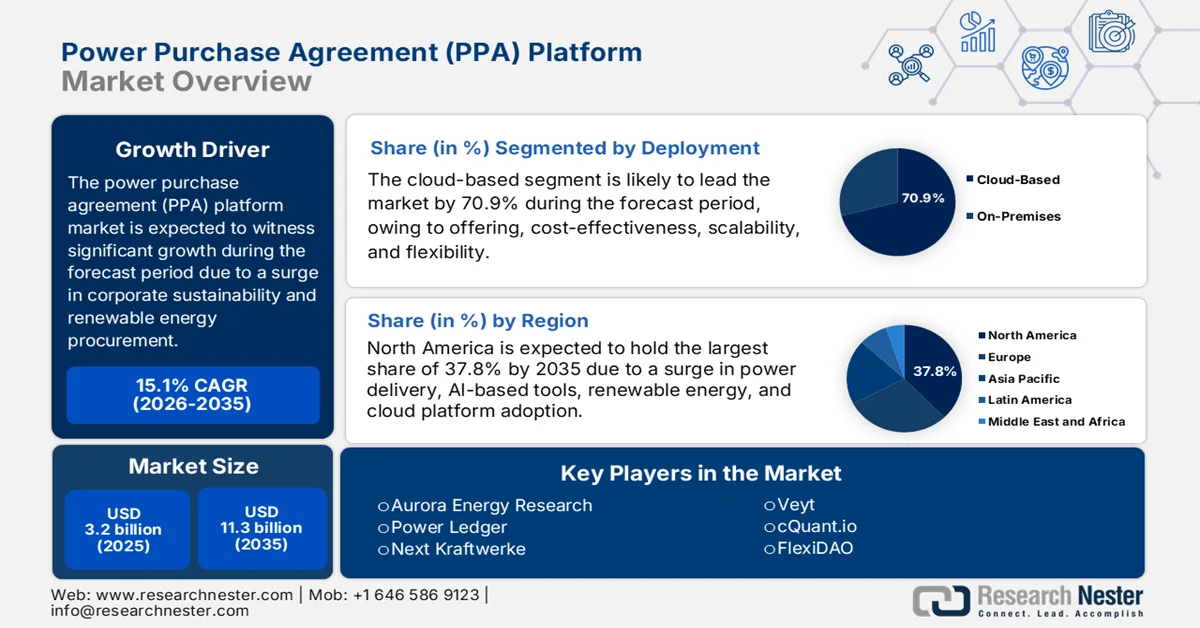

Der Markt für Stromabnahmeverträge (Power Purchase Agreement, PPA)-Plattformen hatte 2025 einen Wert von über 3,2 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 11,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Stromabnahmevertragsplattformen (PPA) auf 3,6 Milliarden US-Dollar geschätzt.

Der Markt für Stromabnahmeverträge (PPA) wird maßgeblich von verschiedenen Faktoren beeinflusst, darunter die zunehmende Komplexität von Nachhaltigkeitskonzepten in Unternehmen, die Anwendung nachweisbarer Beschaffungsmethoden für erneuerbare Energien, die steigende Verfügbarkeit hochfrequenter Wetter- und Netzdaten sowie das kontinuierliche Wachstum von Risikokapital und Private Equity für Technologie-Startups im Softwarebereich. Laut offiziellen Statistiken der IRENA aus dem Jahr 2025 besteht ein wachsender Bedarf an sofortigen und schnellen Maßnahmen zur Reduzierung der globalen Netto-Kohlendioxidemissionen um fast 50 % bis Ende 2030. Darüber hinaus setzt sich laut einem Artikel der IEA aus dem Jahr 2026 das Wachstum der Kapazitäten für erneuerbare Energien mit einem Anstieg auf insgesamt 4.500 GW fort, wodurch sich die Auftragslage für verschiedene Branchen erweitert.

Globale Nettokapazität für erneuerbare Energien nach Technologie, 2017–2024

Jahr | PV-Versorgung | PV-verteilt | Onshore Wind | Offshore-Windkraft | Wasserkraft | Bioenergie | Andere |

2017 | 63,0 GW | 35,0 GW | 43,7 GW | 3,8 GW | 24,5 GW | 6,4 GW | 0,7 GW |

2018 | 57,3 GW | 42,0 GW | 44,3 GW | 4,2 GW | 23,1 GW | 8,5 GW | 1,2 GW |

2019 | 67,3 GW | 44,1 GW | 53,1 GW | 6,2 GW | 18,2 GW | 7,7 GW | 1,3 GW |

2020 | 86,5 GW | 61,1 GW | 104,1 GW | 5,9 GW | 18,4 GW | 9,2 GW | 0,7 GW |

2021 | 89,5 GW | 73,8 GW | 74,9 GW | 19,8 GW | 30,0 GW | 9,9 GW | 0,3 GW |

2022 | 112,6 GW | 107,4 GW | 63,0 GW | 11,4 GW | 32,4 GW | 7,8 GW | 1,1 GW |

2023 | 150,8 GW | 136,2 GW | 107,1 GW | 17,0 GW | 22,4 GW | 6,5 GW | 2,6 GW |

2024 | 167,2 GW | 140,3 GW | 103,1 GW | 18,1 GW | 24,0 GW | 7,9 GW | 1,9 GW |

Quelle : IEA-Organisation

Darüber hinaus tragen die Integration der CO₂-Bilanzierung, Verhaltensanreize und Gamifizierung für Beschaffungsteams sowie Sekundärmärkte für Stromabnahmeverträge (PPA) maßgeblich zum globalen Wachstum des PPA-Plattformmarktes bei. Laut einem Datenbericht des US-Energieministeriums vom Februar 2024 entfallen weltweit 5 % des Energieverbrauchs und 10 % der CO₂-Emissionen auf die Sanierung und den Neubau von Gebäuden. Um CO₂-arme Neubauten zu realisieren, sind daher verstärkte Anstrengungen zur Reduzierung des grauen Kohlenstoffs in Gebäuden erforderlich. Bauunternehmen, Planer und Architekten haben die Möglichkeit, den grauen Kohlenstoff durch verschiedene Ansätze, wie z. B. optimierte Baupraktiken und verbesserte Entwürfe, zu senken und so das Wachstum des PPA-Plattformmarktes zu fördern.

Schlüssel Plattform für Stromabnahmeverträge (PPA) Markteinblicke Zusammenfassung:

Regionale Highlights:

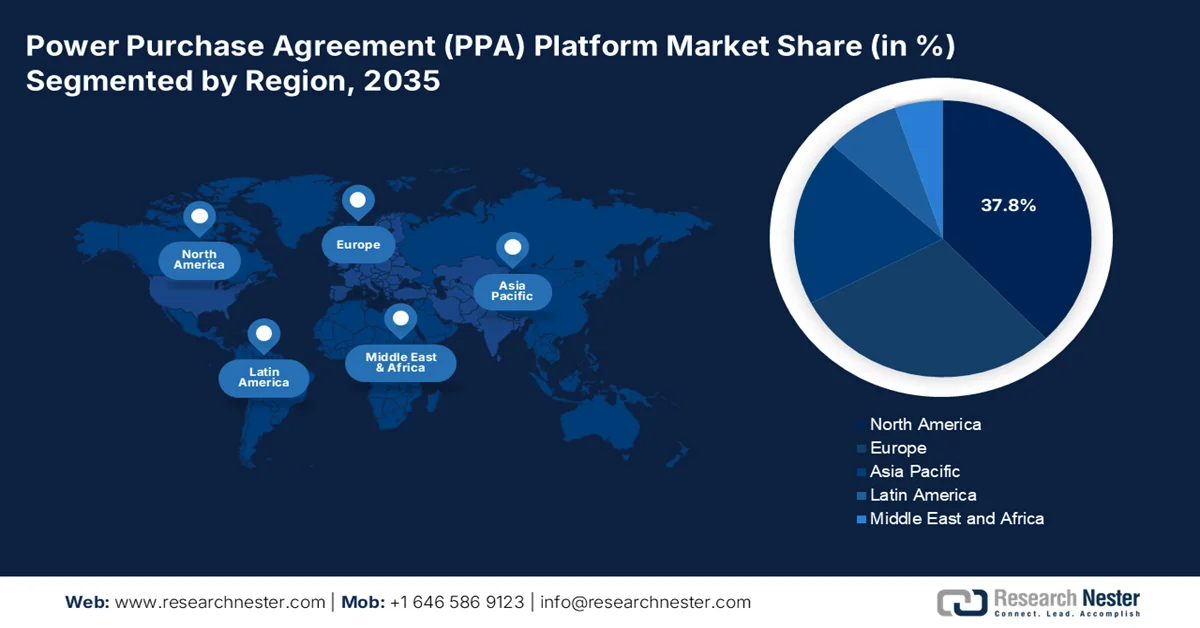

- Nordamerika wird voraussichtlich bis 2035 mit einem Anteil von 37,8 % den Markt für Stromabnahmeverträge (PPA) dominieren. Treiber dieser Entwicklung sind die zunehmende Nutzung erneuerbarer Energien und die verstärkte Integration KI-gestützter Tools zur Vertragsoptimierung.

- Im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnet, angetrieben durch steigende Investitionen in erneuerbare Energien und die zunehmende Digitalisierung der Energiebeschaffungsprozesse.

Segmenteinblicke:

- Es wird prognostiziert, dass der Anteil cloudbasierter Plattformen im Markt für Stromabnahmeverträge (PPA) bis 2035 70,9 % erreichen wird. Treiber dieser Entwicklung ist die steigende Nachfrage nach skalierbaren, flexiblen und kosteneffizienten Cloud-Infrastrukturlösungen.

- Dem Software-Teilsegment wird im Prognosezeitraum 2026–2035 voraussichtlich der zweithöchste Marktanteil zugeschrieben, was auf steigende globale Softwareinvestitionen und seine Rolle bei der Verbesserung der Entwicklungseffizienz und Systemwartbarkeit zurückzuführen ist.

Wichtigste Wachstumstrends:

- Dezentrale Anlagen zur Nutzung erneuerbarer Energien

- Zunahme der Energiepreisvolatilität in liberalisierten Volkswirtschaften

Größte Herausforderungen:

- Kreditrisiko und Vertrauensdefizit gegenüber Kontrahenten

- Integration mit bestehenden Energiesystemen

Wichtige Akteure: Schneider Electric, Enel SpA, RWE, Statkraft, ENGIE, LevelTen Energy, Pexapark, REsurety, Aurora Energy Research, Power Ledger, Next Kraftwerke, Zeigo, Anthesis, Veyt, cQuant.io, FlexiDAO, KYOS, Astatine Ltd., Ecohz.

Global Plattform für Stromabnahmeverträge (PPA) Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,2 Milliarden US-Dollar

- Marktgröße 2026: 3,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 11,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 15,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (37,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Vereinigtes Königreich, Kanada

- Schwellenländer: Indien, Japan, Australien, Südkorea, Brasilien

Last updated on : 21 April, 2026

Markt für Stromabnahmeverträge (PPA)-Plattformen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Dezentrale Anlagen für erneuerbare Energien: Der weltweite Übergang von zentraler Stromerzeugung zu dezentralen Energiequellen wie Bürgerwindkraftanlagen, Batteriespeichern und Photovoltaikanlagen auf Hausdächern treibt den Markt für Stromabnahmeverträge (PPA) weltweit maßgeblich an. Laut offiziellen Statistiken der Weltbank vom Juni 2025 haben derzeit 92 % der Weltbevölkerung grundlegenden Zugang zu Elektrizität. Dies stellt eine deutliche Verbesserung gegenüber 2022 dar, als der Zugang zu Elektrizität noch rückläufig war und über 666 Millionen Menschen keinen Zugang hatten. Darüber hinaus sind über 2 Millionen Menschen zum Kochen auf gefährliche und umweltschädliche Brennstoffe wie Holzkohle und Brennholz angewiesen, was ein enormes Wachstumspotenzial für den Markt in verschiedenen Ländern eröffnet.

- Zunehmende Energiepreisvolatilität in liberalisierten Volkswirtschaften: Die Deregulierung des Strommarktes in Regionen wie Großbritannien, Deutschland und Texas hat zu Preissprüngen geführt, die die Nachfrage nach Stromabnahmeverträgen (PPA) positiv beeinflussen. Wie die OECD in einem Artikel vom April 2026 feststellte, machen Energiekosten einen erheblichen Anteil der Verbraucherausgaben aus – von fast 12 % in Brasilien bis fast 6 % in Kanada. Um dem entgegenzuwirken, sind Kraftstoffsteuersenkungen das am häufigsten genutzte Instrument, um die Steuern auf die Einzelhandelspreise direkt zu senken. So senkte Lettland beispielsweise die Dieselsteuer um fast 15 % auf 0,08 US-Dollar pro Liter, und Irland reduzierte sie um 0,2 US-Dollar pro Liter, was die weltweite Marktnachfrage zusätzlich ankurbelte.

- Reife der Finanzierung von Projekten für grünen Wasserstoff: Die Produktion von grünem Wasserstoff hat sich bewusst von der Pilotphase hin zur Entwicklung von Projekten im kommerziellen Maßstab verlagert, was ein weiterer Treiber für den globalen Markt für Stromabnahmeverträge (PPA) ist. Laut einem Artikel der IRENA-Organisation aus dem Jahr 2025 werden Elektrifizierung, erneuerbare Energien und Energieeffizienz voraussichtlich 70 % des Bedarfs an Emissionsminderungen decken. Daraus ergibt sich ein steigender Bedarf an Wasserstoff zur Dekarbonisierung von Endanwendungen, da andere Optionen in der Regel teuer und weniger ausgereift sind. Darüber hinaus soll Wasserstoff in diesem Anwendungsbereich 10 % der erforderlichen Emissionsminderungen zur Erreichung des IRENA-Ziels von 1,5 Grad Celsius und 12 % des endgültigen Energiebedarfs beitragen. Aufgrund all dieser Vorteile steigt die Nachfrage nach Wasserstoff kontinuierlich an, was das Wachstum des Marktes für Stromabnahmeverträge (PPA) weiter ankurbelt.

Herausforderungen

- Kreditrisiko und mangelndes Vertrauen in Vertragspartner: Verträge auf dem Markt für Stromabnahmeverträge (PPA) haben üblicherweise eine Laufzeit von 10 bis 20 Jahren, wodurch die Kreditwürdigkeit der Vertragspartner von entscheidender Bedeutung ist. Digitale Plattformen können trotz ihrer Effizienz die tiefsitzende Unsicherheit von Käufern und Verkäufern hinsichtlich langfristiger finanzieller Verpflichtungen über Software-Vermittler nicht vollständig beseitigen. Zudem verfügen Unternehmenskäufer, insbesondere kleine und mittlere Unternehmen, möglicherweise nicht über ein Investment-Grade-Rating, was Projektentwickler zögern lässt, ihnen Kapazitäten für erneuerbare Energien zuzusagen. Umgekehrt können Projektentwickler auf Plattformen junge oder unabhängige Stromerzeuger ohne nachweisbare Erfolgsbilanz sein, was bei risikoscheuen Finanzverantwortlichen in Unternehmen Bedenken auslöst. Traditionelle Kreditbewertungsmethoden sind langsam, intransparent und für die Dynamik des plattformbasierten Transaktionsverkehrs schlecht geeignet.

- Integration mit bestehenden Energiesystemen: Die meisten Stromnetze und die Infrastruktur der Energieversorger wurden vor Jahrzehnten für zentralisierte, planbare Stromflüsse konzipiert und nicht für die dezentrale, dynamische Natur von Stromabnahmeverträgen (PPAs) für erneuerbare Energien. PPA-Plattformen generieren optimierte Vertragsbedingungen und -zeitpläne, doch die Umsetzung dieser Verträge erfordert eine nahtlose Integration mit Netzbetreibern, Messsystemen, Abrechnungssystemen und Zahlungsplattformen. Leider arbeiten viele Energieversorger immer noch mit Mainframe-basierten Systemen mit begrenzten API-Funktionen. Echtzeit-Erzeugungsdaten von Anlagen zur Erzeugung erneuerbarer Energien fließen oft über proprietäre Überwachungssysteme, die externen Zugriff verhindern. Diese mangelnde Integration führt dazu, dass selbst nach digitaler Unterzeichnung eines PPAs die eigentlichen Liefer-, Mess- und Abrechnungsprozesse manuell, fehleranfällig und zeitaufwändig bleiben, was sich negativ auf den globalen Markt für Stromabnahmevertragsplattformen auswirkt.

Marktgröße und Prognose für Plattformen für Stromabnahmeverträge (PPA):

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

15,1 % |

|

Marktgröße im Basisjahr (2025) |

3,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

11,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der Plattform für Stromabnahmeverträge (PPA):

Analyse des Einsatzsegments

Aufgrund der aktuellen Entwicklung wird erwartet, dass das Cloud-basierte Segment bis Ende 2035 mit einem Marktanteil von 70,9 % den größten Anteil am Markt für Stromabnahmeverträge (PPA) erreichen wird. Dieser Aufschwung ist vor allem auf die Bedeutung von Cloud-Lösungen für moderne Unternehmen zurückzuführen. Sie bieten Vorteile in Bezug auf Flexibilität, Skalierbarkeit und Kosteneffizienz und tragen dazu bei, den Bedarf an physischer und On-Premise-Infrastruktur zu reduzieren. Laut offiziellen Statistiken der Weltbank vom März 2025 führte die Einführung hochsicherer und umweltfreundlicher Edge-Knoten speziell für Europa sowie die Förderung des Einsatzes von künstlicher Intelligenz und Big Data in Unternehmen dazu, dass Cloud Computing 55 % des gesamten wirtschaftlichen Potenzials erschloss. Argentinien verfolgt zudem eine Cloud-First-Strategie, um die Datennutzung für die digitale Transformation gezielt zu stärken. Ziel ist es, bis Ende 2027 80 % der staatlichen Systeme auf Cloud-basierte Lösungen umzustellen und so das Wachstum dieses Segments weltweit voranzutreiben.

Komponentensegmentanalyse

Im Prognosezeitraum wird erwartet, dass das Software-Teilsegment, das zum Komponentensegment gehört, den zweitgrößten Anteil am Markt für Stromabnahmeverträge (PPA) einnehmen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch seine Bedeutung für die Entwicklung von Bausteinen im modernen Software-Engineering getrieben. Dies trägt zur Steigerung der Entwicklungsgeschwindigkeit bei und gewährleistet durch Wiederverwendung Qualität und Wartbarkeit. Wie die Weltorganisation für geistiges Eigentum (WIPO) in einem Artikel vom Juni 2025 darlegte, erreichten die weltweiten Softwareausgaben bis 2024 ein Volumen von 675 Milliarden US-Dollar, was einem Anstieg von fast 50 % gegenüber dem Vorjahreswert von 454 Milliarden US-Dollar entspricht. Aufbauend auf diesem Wachstum behaupten die USA ihre führende Position bei Softwareinvestitionen mit 368,5 Milliarden US-Dollar im Jahr 2024. Dies entspricht mehr als der Hälfte der weltweiten Gesamtausgaben und ist fast sechsmal so hoch wie die des nächstgrößten Investors. Angesichts dieser hohen Investitionsbereitschaft bietet sich dem Software-Teilsegment daher ein enormes Wachstumspotenzial.

Typensegmentanalyse

Das virtuelle PPA-Teilsegment, das zum Segment der Stromabnahmeverträge gehört, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil im Markt für Stromabnahmeverträge (PPA) erreichen. Die Entwicklung dieses Teilsegments wird maßgeblich dadurch vorangetrieben, dass Unternehmen die Förderung erneuerbarer Energien unterstützen können, ohne direkt Eigentümer sein zu müssen. Gleichzeitig bietet es eine Absicherung gegen Nachhaltigkeitsziele, langfristige Preisprognosen und Strompreisschwankungen. Laut einem Artikel der NLM vom Juli 2022 haben sich Länder wie Europa verpflichtet, bis Ende 2050 Klimaneutralität zu erreichen, um die globale Erwärmung auf unter 1,5 Grad Celsius zu begrenzen. Dieses Ziel erfordert einen höheren Anteil fluktuierender erneuerbarer Energien und den Ausbau leistungsstarker Stromnetze, wodurch dieses Teilsegment ideale Voraussetzungen für weiteres Wachstum bietet.

Unsere detaillierte Analyse des Marktes für Stromabnahmeverträge (PPA) umfasst die folgenden Segmente:

Segment | Teilsegmente |

Einsatz |

|

Komponente |

|

Typ |

|

Endverwendung |

|

Anwendung |

|

Lösung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Plattformen für Stromabnahmeverträge (PPA) – Regionale Analyse

Einblicke in den nordamerikanischen Markt

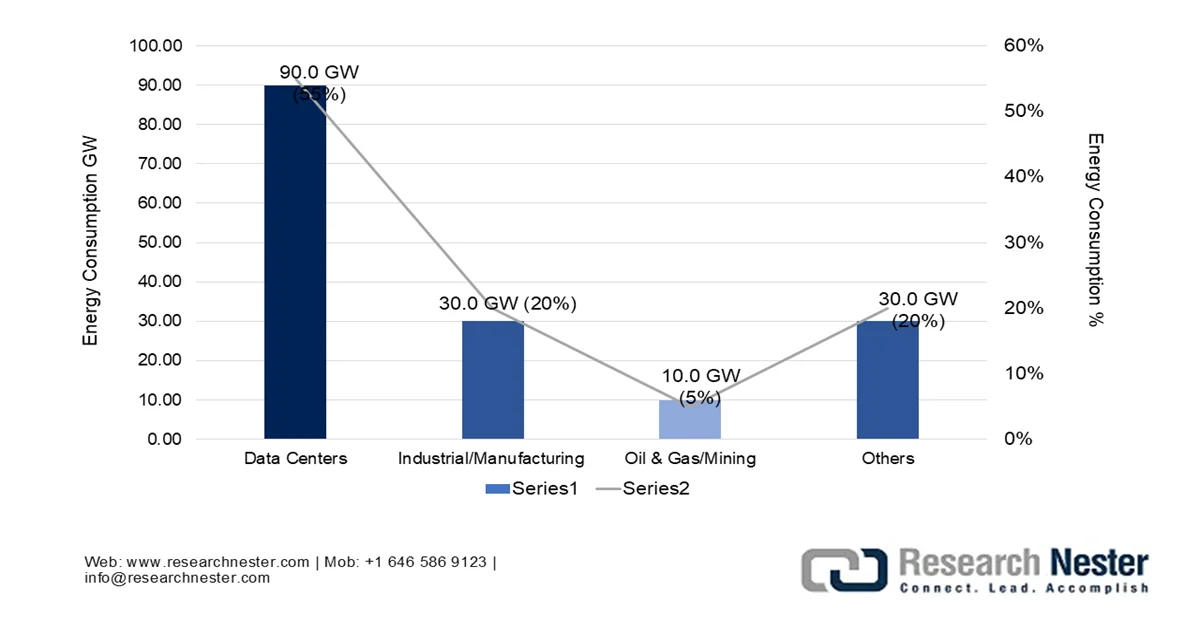

Nordamerika wird voraussichtlich bis Ende 2035 mit 37,8 % den größten Marktanteil im Bereich der Stromabnahmeverträge (PPA) erreichen. Das Marktwachstum in der Region wird primär durch den starken Ausbau erneuerbarer Energien in den USA und Kanada, die zunehmende Nutzung cloudbasierter Plattformen, den Anstieg virtueller PPAs zur finanziellen Abwicklung ohne physische Stromlieferung sowie die Integration KI-gestützter Bewertungsinstrumente zur Vertragsoptimierung angetrieben. Laut offiziellen Statistiken des World Resources Institute vom Februar 2024 stammen 90 % der in den USA neu installierten Energiekapazität aus sauberen Quellen. Darüber hinaus wird für 2025 ein Strombedarf erwartet, der gegenüber 2024 um 2 % und gegenüber 2020 um 9 % steigt. Hinzu kommt ein Anstieg von Energieprojekten, der zu einem Anstieg des inländischen Energiebedarfs um 32 % führt. Rechenzentren werden bis Ende 2030 voraussichtlich 9 % bis 17 % des gesamten Stromverbrauchs ausmachen und somit das Wachstum des Marktes für Stromabnahmeverträge (PPA) weiter ankurbeln.

Rechenzentren treiben den Energiebedarf in den USA an, 2025-2030

Quelle : World Resources Institute

Der Markt für Stromabnahmeverträge (Power Purchase Agreements, PPA) in den USA wächst signifikant. Gründe hierfür sind die stark steigende Nachfrage nach Rechenzentrumskapazitäten durch Hyperscaler, die zunehmende Komplexität und Eskalation der politischen Rahmenbedingungen sowie der Fokus auf ESG-Vorgaben und Dekarbonisierungsverpflichtungen von Unternehmen. Wie ein Artikel der NLM vom November 2023 berichtet, hat die US-Regierung das Ziel formuliert, bis Ende 2030 50 % der neu verkauften Pkw zu elektrifizieren. Dies soll die Treibhausgasemissionen im Inland bis Ende desselben Jahres um 50 % bis 52 % senken. Darüber hinaus wird erwartet, dass die Emissionen bis Ende 2035 durch die Erreichung der Ziele zur Dekarbonisierung des Stromnetzes und zur Elektrifizierung des Fahrzeugverkehrs um weitere 45 % reduziert werden. All diese Prognosen und Ziele tragen maßgeblich zur Stärkung des Marktes in den USA bei.

Die unterschiedlichen politischen Rahmenbedingungen der Provinzen, die branchenspezifische Neuausrichtung, die anhaltende Nachfrage der Unternehmen und die Entwicklung indigener Gemeinschaften mit modernsten Strukturen sind wichtige Faktoren für das Wachstum des Marktes für Stromabnahmeverträge (Power Purchase Agreements, PPA) in Kanada . Laut einem Artikel der kanadischen Regierung vom Oktober 2023 entfielen von den 22,6 Milliarden US-Dollar, die die Industrie im Land für Forschung und Entwicklung ausgab, 7,5 % bzw. 1,7 Milliarden US-Dollar auf den Energiesektor. Fossile Brennstoffe stellen mit 32 % den größten Anteil der energiebezogenen F&E dar, obwohl die Ausgaben in diesem Bereich seit acht Jahren rückläufig sind. Darüber hinaus investiert die kanadische Regierung großzügig in verschiedene Projekte zur Elektrifizierung und zum Ausbau erneuerbarer Energien. Aufgrund all dieser Entwicklungen und Ansätze expandiert der Markt für Stromabnahmeverträge (PPA) in Kanada kontinuierlich.

Finanzierung/Investitionen für das Programm „Intelligente Wege zu erneuerbaren Energien und Elektrifizierung“ in Kanada, 2025–2026

Projektname | Name der Organisation | Projektstandort | Einsatz oder Kapazitätsaufbau | SREP-Finanzierung | Gesamtprojektkosten | Ankündigungsdatum |

Grid Forward Saint John Projekt | Die Energiekommission der Stadt Saint John | New Brunswick | Einsatz | 9.736.427 USD | 19.472.854 USD | März 2027 |

Windpark am Mersey River | Mersey River Wind Inc. | Neuschottland | Einsatz | 25.000.000 USD | 292.935.303 USD | Februar 2026 |

Atlantisches Offshore-Wind- und Übertragungsbereitschaftsprogramm | Netto-Null-Atlantik | Neuschottland | Kapazitätsaufbau | 4.848.200 USD | 5.546.880 USD | Februar 2026 |

WMA-Kapazitätsentwicklung | Wskijinu'k Mtmo'taqnuok | Neuschottland | Kapazitätsaufbau | 220.210 USD | 420.210 USD | Januar 2026 |

Stärkung der kanadischen Energiemodellierungskapazitäten | Die Gouverneure der Universität von Calgary | Alberta | Kapazitätsaufbau | 4.999.999 USD | 6.784.704 USD | Dezember 2025 |

Entwicklung des zentralen Wasserkraftprojekts Matawak | Energie-Matawak-Kommandogesellschaft | Québec | Einsatz | 1.763.213 USD | 2.350.950 USD | Oktober 2025 |

Quelle : Natural Resources Canada

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Stromabnahmeverträge (PPA) sein. Die Marktentwicklung in der Region wird maßgeblich durch den Ausbau erneuerbarer Energien, insbesondere in Indien und China, die zunehmenden Dekarbonisierungsverpflichtungen von Unternehmen sowie die fortschreitende Digitalisierung von Energiebeschaffungsprozessen und die Integration KI-basierter Risikoanalysen angetrieben. Laut offiziellen Statistiken der UNECE vom Juni 2025 erfordert die Energiewende in der Region erhebliche Investitionen, die bis Ende 2030 auf schätzungsweise 150 Milliarden US-Dollar anwachsen werden. Darüber hinaus trägt die zunehmende Digitalisierung von Übertragung, Erzeugung, Endverbrauch und Verteilung sowie die Integration erneuerbarer Energien zur Reduzierung der CO₂-Emissionen um fast 70 % und der Energiekosten um 80 % maßgeblich zur Marktentwicklung bei.

Der Markt für Stromabnahmeverträge (PPA) in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind die steigende Nachfrage nach Strom aus erneuerbaren Energien, die Umsetzung geeigneter Förderprogramme für die Beschaffung erneuerbarer Energien durch Unternehmen sowie der zunehmende Druck auf die Chemie- und Industriebranche zur Dekarbonisierung und der damit einhergehende Bedarf an digitalen PPA-Plattformen. Wie das Informationsbüro des Staatsrats im Januar 2026 berichtete, hat sich die installierte Gesamtleistung des Landes bis November 2025 um bemerkenswerte 600 Millionen Kilowatt erhöht. Damit erreichte die gesamte installierte Stromerzeugungskapazität Chinas Ende 2025 effektiv 3,7 Milliarden kW, was einem Anstieg von 17,1 % gegenüber dem Vorjahr entspricht. Darüber hinaus wuchs die Solarenergiekapazität um 41,9 % gegenüber dem Vorjahr auf 1,1 Millionen kW, was auf positive Zukunftsaussichten für den Markt für Stromabnahmeverträge (PPA) hindeutet.

Das rasante Wachstum erneuerbarer Energien, die Einführung von Beschaffungsmodellen für erneuerbare Energien in der chemischen Industrie, Nachhaltigkeitsanforderungen, Kostenüberlegungen, der offene Zugang für großindustrielle und gewerbliche Energiebeschaffung, die Zunahme von Transaktionen zwischen Unternehmen im Bereich erneuerbarer Energien und die Energiekosten für die chemische Produktion sind einige der Trends, die maßgeblich zur Stärkung des Marktes für Stromabnahmeverträge (PPA) in Indien beitragen. Laut Regierungsangaben des Erdölinformationsbüros (PIB) vom Januar 2026 wurde das Erdgasleitungsnetz um 25.400 km erweitert, wodurch eine nahezu flächendeckende Versorgung mit Erdgasleitungen im ganzen Land ermöglicht wird. Darüber hinaus erreichte die Ethanolbeimischung im Rahmen des Programms „Energy Social Energy“ (ESY) zwischen 2024 und 2025 effektiv 19,0 % und näherte sich damit dem nationalen Ziel von 20 % an. Auch die Verfügbarkeit sauberer Kochenergie wurde durch die Erweiterung des Programms „Pradhan Mantri Ujjwala Yojana“ (PMUY) verbessert, wodurch die Zahl der inländischen Begünstigten im Januar 2026 auf fast 104 Millionen anstieg und den Markt weiter ankurbelte.

Einblicke in den europäischen Markt

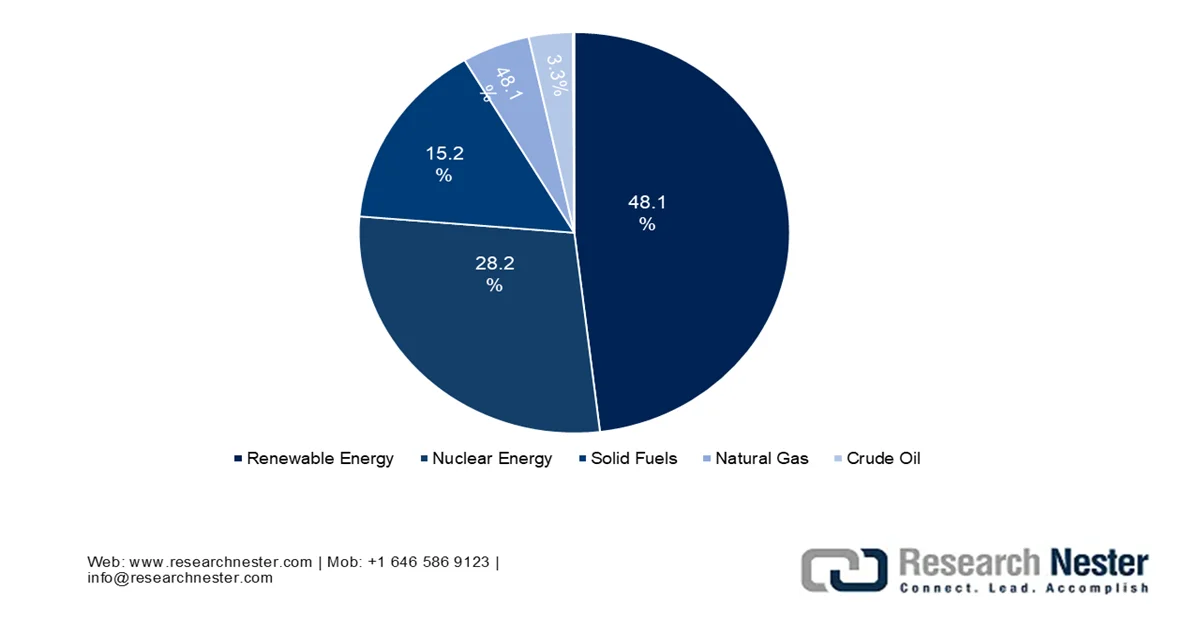

Der Markt für Stromabnahmeverträge (Power Purchase Agreements, PPA) in Europa dürfte bis zum Ende des festgelegten Zeitraums ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die ambitionierte Dekarbonisierungsagenda, den Ausstieg aus der Stromerzeugung aus fossilen Brennstoffen, die Hybridisierung von PPAs für kombinierte Solar- und Windenergie sowie die zunehmende Produktion von grünem Wasserstoff befeuert. Laut offiziellen Statistiken der Europäischen Kommission aus dem Jahr 2026 produzierte die Region 2024 43 % ihres Energiebedarfs selbst und importierte 57 %. Der Energiemix der Region setzt sich hauptsächlich aus 38 % Rohöl und Erdölprodukten, 21 % Erdgas, 20 % erneuerbaren Energien, 12 % Kernenergie und 10 % festen Brennstoffen zusammen. Zypern hatte mit 86 % den höchsten Anteil an Erdölprodukten, gefolgt von Malta mit 85 % und Luxemburg mit 60 %. Dies stärkt den Markt für Stromabnahmeverträge in der Region.

Energieerzeugung nach Quelle in Europa, 2024

Quelle : Europäische Kommission

Der Markt für Stromabnahmeverträge (Power Purchase Agreements, PPA) in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind der starke Ausbau erneuerbarer Energien, die Präsenz großer Verbraucher, die zentrale geografische Rolle Deutschlands als wichtigster Stromhandelsplatz, die wachsende Integration von PPA-Plattformen in industrielle Energiemanagementsysteme sowie die staatliche Förderung digitaler Energiehandelsinfrastrukturen. Wie die Internationale Energieagentur (IEA) in einem Artikel aus dem Jahr 2026 feststellte, stammten 27 % der Stromerzeugung in Deutschland aus Windkraft und 24 % aus Kohle. Auf Basis dieser beiden Hauptquellen deckte die gesamte inländische Stromproduktion im Jahr 2024 510.034 GWh ab, was etwa 12 % des globalen Trends entspricht. Die Nettostromimporte machten 2024 5,8 % des gesamten Endstromverbrauchs aus, während der Trend bei den Stromimporten bei 81 % lag. Dies treibt das Marktwachstum weiter an.

Das gestiegene Solarenergievolumen, ein günstiges regulatorisches Umfeld zur Förderung von Investitionen in erneuerbare Energien, die Nutzung digitaler Plattformen durch Hersteller zur Sicherung langfristiger Festpreisverträge für erneuerbare Energien, ausgereifte Wasserstoffprojekte und die starke Beteiligung von Abnehmern aus der Technologiebranche sind einige der Trends, die den Markt für Stromabnahmeverträge (PPA) in Spanien antreiben. Laut einem Artikel der Global Energy Monitor Organization vom Juni 2024 verfügt das Land mit 29,5 GW über die größte installierte Solarkapazität im Versorgungsmaßstab in der gesamten Region. Darüber hinaus befinden sich weitere Solaranlagen mit einer Kapazität von 7,8 GW und 106,1 GW in der frühen Entwicklungsphase im Bau. Diese Leistungsfähigkeit und die zusätzlichen Solarenergiequellen für verschiedene Anwendungen tragen maßgeblich zum Wachstum des spanischen Marktes bei.

Wichtige Marktteilnehmer im Bereich der Stromabnahmeverträge (PPA):

- Schneider Electric (Frankreich)

- Enel Spa (Italien)

- RWE (Deutschland)

- Statkraft (Norwegen)

- ENGIE (Frankreich)

- LevelTen Energy (USA)

- Pexapark (Schweiz)

- REsurety (USA)

- Aurora Energy Research (UK)

- Power Ledger (Australien)

- Nächstes Kraftwerke (Deutschland)

- Zeigo (UK)

- Anthese (UK)

- Veyt (Norwegen)

- cQuant.io (USA)

- FlexiDAO (Spanien)

- KYOS (Niederlande)

- Astatine Ltd. (UK)

- Ecohz (Norwegen)

- CFP FlexPower GmbH (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Schneider Electric bietet eine digitale Plattform für Stromabnahmeverträge (PPA), die in sein umfassendes Energiemanagement-Ökosystem integriert ist und es Unternehmen ermöglicht, die Erzeugung erneuerbarer Energien an den aktuellen Verbrauch anzupassen. Das Unternehmen konzentriert sich darauf, den gesamten PPA-Lebenszyklus – von der Vertragsunterzeichnung bis zum Compliance-Reporting – mithilfe seiner cloudbasierten Softwarelösungen zu optimieren.

- Enel Spa betreibt eine eigene Plattform für Stromabnahmeverträge (PPA), die ihr umfangreiches Portfolio an erneuerbaren Energien nutzt, um Industrie- und Gewerbekunden flexible und maßgeschneiderte Vertragsoptionen anzubieten. Das Unternehmen setzt dabei auf digitale Tools, die die langfristige Preisabsicherung und die Verwaltung von Zertifikaten für erneuerbare Energien für seine Vertragspartner vereinfachen.

- RWE hat hochentwickelte PPA-Plattformen entwickelt, die primär den Wind- und Solarkraftwerken im Versorgungsmaßstab dienen und es Abnehmern ermöglichen, stabilen Ökostrom direkt vom Projektentwickler zu beziehen. Die Plattform setzt auf transparente Preismodelle und standardisierte Verträge, um Verhandlungsschwierigkeiten zwischen Käufern und Verkäufern zu minimieren.

- Statkraft bietet eine PPA-Plattform, die für ihre fortschrittlichen Risikomanagementfunktionen bekannt ist und Unternehmenskunden mit maßgeschneiderten Hedging-Strategien hilft, sich in volatilen Energiemärkten zurechtzufinden. Das Unternehmen integriert seine umfassende Expertise im Bereich Wasserkraft in die Plattform und gewährleistet so eine Grundlaststabilität, die intermittierende Energiequellen allein nicht garantieren können.

- ENGIE bietet eine umfassende PPA-Plattform (Power Purchase Agreement), die die Beschaffung erneuerbarer Energien mit Energieeffizienzanalysen und der Erfassung von CO₂-Kompensationen unter einem digitalen Dach vereint. Die Plattform ist auf die Bedürfnisse verschiedenster Kundensegmente zugeschnitten – von kleinen Gewerbebetrieben bis hin zu großen Industrieanlagen – und bietet modulare Vertragsstrukturen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Stromabnahmeverträge (PPA):

Der Markt für Stromabnahmeverträge (PPA) entwickelt sich rasant und ist hart umkämpft. Er ist technologiegetrieben und verbindet Energieerzeuger und Unternehmenskunden über digitale Lösungen. Der Markt ist mäßig fragmentiert, mit mehreren etablierten europäischen Energiekonzernen und spezialisierten Softwareanbietern, die um Marktanteile konkurrieren. Die fünf größten Anbieter hielten 2025 zusammen den Großteil des globalen Marktanteils, was auf ein konsolidiertes, aber dennoch umkämpftes Marktumfeld hindeutet. Im Oktober 2025 schloss ENGIE zudem einen Stromabnahmevertrag mit Meta für ihren neuesten Solarpark Swenson Ranch in Texas ab. Dieses 600-MW-Projekt ist ENGIEs größtes Projekt in den USA. Insgesamt verfügt ENGIE über eine Kapazität von über 11 GW, die sich im Betrieb oder im Bau befindet, insbesondere für Batteriespeicher, Wind- und Solarenergie. Dies wirkt sich positiv auf die globale PPA-Plattformbranche aus.

Unternehmenslandschaft des Marktes für Stromabnahmeverträge (PPA) :

Neueste Entwicklungen

- Im Dezember 2025 stärkten NextEra Energy Resources, LLC und Meta Platforms Inc. ihre Führungsrolle im Energiesektor erfolgreich, indem sie Verträge über saubere Energie mit einer geschätzten Leistung von 2,5 GW abschlossen und darüber hinaus 2,1 GW saubere Energie durch 9 Projekte im gesamten Netz des Electric Reliability Council of Texas (ERCOT), des Southwest Power Pool (SPP) und des Midcontinent Independent System Operator (MISO) ermöglichten.

- Im November 2025 unterzeichneten TotalEnergies und Google einen bedeutenden 15-jährigen Stromabnahmevertrag (PPA) zur Lieferung von insgesamt 1,5 TWh zertifiziertem erneuerbarem Strom aus dem Solarpark Montpelier in Ohio, der sich hervorragend zur Unterstützung des Rechenzentrumsbetriebs von Google eignet.

- Im November 2025 unterzeichneten die EnBW Energie Baden-Württemberg AG und Siemens Energy einen langfristigen Stromabnahmevertrag (PPA) für das Photovoltaik-Kraftwerk Frankenförde in Brandenburg. Der Solarpark liegt etwa 60 Kilometer von Berlin entfernt und eignet sich zur Lieferung von Ökostrom an Siemens auf Basis eines 10-Jahres-Vertrags.

- Report ID: 8522

- Published Date: Apr 21, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.