Marktausblick für pflanzliche Fleischalternativen:

Der Markt für pflanzliche Fleischalternativen hatte 2025 ein Volumen von 11,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 69,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für pflanzliche Fleischalternativen auf 13,6 Milliarden US-Dollar geschätzt.

Die Nachfrage nach pflanzlichen Fleischalternativen wird zunehmend durch strukturellen Druck auf die globale Proteinversorgung geprägt, und der öffentliche Sektor priorisiert Ernährungssicherheit und Ressourceneffizienz. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) berichtet, dass der weltweite Fleischkonsum jährlich um 5 bis 6 % wächst, wobei das weitere Wachstum auf die Urbanisierung in Ländern mit mittlerem Einkommen konzentriert ist. Gleichzeitig schätzt das Breakthrough Institute, dass die Viehhaltung im März 2023 für rund 14,5 % der globalen anthropogenen Treibhausgasemissionen verantwortlich ist. Dies veranlasst die Regierungen, die Diversifizierung der Proteinquellen im Rahmen nationaler Ernährungsstrategien zu fördern. Darüber hinaus wird erwartet, dass die gesamte inländische Proteinnachfrage weiter steigen wird, während die staatlichen Ernährungshilfeprogramme eine Million Menschen erreichten. Dies verstärkt das institutionelle Interesse an skalierbaren, haltbaren, nicht-tierischen Proteinalternativen, die die Anfälligkeit für Angebotsschocks und Preisschwankungen verringern.

Signale aus dem Bereich der öffentlichen Gesundheit und der Regulierung bestärken diese Marktentwicklung zusätzlich. Die WHO bringt einen hohen Konsum von verarbeitetem Fleisch und rotem Fleisch mit einem erhöhten Risiko für nichtübertragbare Krankheiten in Verbindung. Als Reaktion darauf betonen mehrere nationale Ernährungsrichtlinien nun pflanzenbasierte Ernährungsweisen. So heben beispielsweise die US-amerikanischen Ernährungsrichtlinien Hülsenfrüchte, Linsen und Sojaprodukte als bevorzugte Proteinquellen im Rahmen langfristiger Resilienzplanung hervor. Die FAO schätzt im März 2023, dass die weltweite Nahrungsmittelnachfrage bis 2050 um fast 60 % steigen wird, bedingt durch Bevölkerungswachstum und steigende Einkommen. Dies setzt Regierungen und institutionelle Abnehmer unter Druck, die Proteinversorgung mit geringerem Wasser- und Flächenverbrauch zu sichern. Vor diesem Hintergrund hat sich pflanzliches Fleisch von einem Nischenprodukt im Einzelhandel zu einem strategischen Bestandteil der öffentlichen Beschaffung im Gastronomiebereich und der Notfallernährungsplanung entwickelt, insbesondere dort, wo politische Ziele in Bezug auf Emissionsreduzierung, Gesundheitsergebnisse und die Stabilität der Lieferkette übereinstimmen.

Schlüssel Pflanzliches Fleisch Markteinblicke Zusammenfassung:

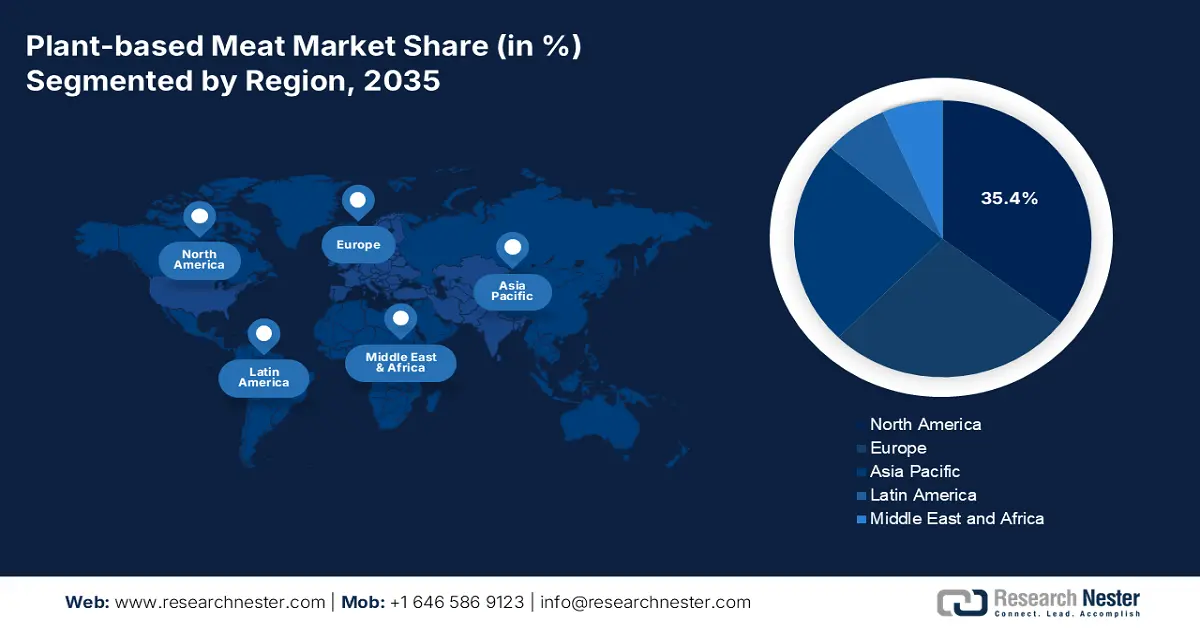

Regionale Highlights:

- Es wird prognostiziert, dass Nordamerika bis 2035 einen Marktanteil von 35,4 % am Markt für pflanzliche Fleischalternativen erreichen wird. Grundlage hierfür sind ein hohes Verbraucherbewusstsein, gut etablierte Einzelhandels- und Gastronomienetze sowie nachhaltige Investitionen des Privatsektors.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026-2035 ein durchschnittliches jährliches Wachstum von 12,4 % erwartet, angetrieben durch die rasche Urbanisierung, die zunehmende Verbreitung flexitaristischer Ernährungsweisen und staatlich unterstützte Initiativen zur Förderung nachhaltiger Ernährungssysteme.

Segmenteinblicke:

- Es wird erwartet, dass das Tiefkühlsegment innerhalb des Lagersegments bis 2035 einen Marktanteil von 55,4 % am Markt für pflanzliche Fleischalternativen erreichen wird, was durch seine Effektivität bei der Erhaltung der Produktqualität, der Verlängerung der Haltbarkeit und der Nutzung der wachsenden Tiefkühlinfrastruktur im Einzelhandel untermauert wird.

- Bis 2035 wird das Einzelhandelssegment innerhalb des Vertriebskanalsegments eine führende Rolle einnehmen, gestärkt durch eine breite Erreichbarkeit für die Verbraucher, eine strategische Platzierung im Regal in der Nähe von konventionellem Fleisch und die zunehmende Präsenz von Eigenmarken, die die Kaufhäufigkeit erhöht.

Wichtigste Wachstumstrends:

- Strategische staatliche Forschungs- und Entwicklungsförderung sowie Innovationsförderung

- Agrarpolitische Unterstützung für pflanzliche Eiweißpflanzen

Größte Herausforderungen:

- Hohe Produktions- und F&E-Kosten

- Zutatenlieferkette und Skalierbarkeit

Wichtige Akteure: Beyond Meat (USA), Impossible Foods (USA), Kellogg's (MorningStar Farms) (USA), Conagra Brands (Gardein) (USA), Tofurky (USA), Unilever (Niederlande), Oatly (Schweden), THIS (Großbritannien), Rügenwalder Mühle (Deutschland), Heura Foods (Spanien), Nestlé (Schweiz), Nissin Foods (Japan), Fuji Oil Holdings (Daiz) (Japan), v2food (Australien), Fable Food Co. (Australien), UNLIMEAT (Südkorea), GoodDot (Indien), Blue Tribe Foods (Indien), Phuture Foods (Malaysia), Tival (Innovopro) (Israel).

Global Pflanzliches Fleisch Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 11,3 Milliarden US-Dollar

- Marktgröße 2026: 13,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 69,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 19,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Vereinigtes Königreich, China, Kanada

- Schwellenländer: Indien, Japan, Südkorea, Australien, Brasilien

Last updated on : 6 January, 2026

Markt für pflanzliche Fleischalternativen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Strategische staatliche Forschungs- und Entwicklungsförderung: Direkte staatliche Investitionen in die Forschung und Entwicklung alternativer Proteine reduzieren Risiken und fördern die technologische Skalierung, insbesondere bei Fermentation und kultiviertem Fleisch, was wiederum Innovationen bei pflanzenbasierten Zutaten begünstigt. Daten des Global Food Innovation Institute (GFI) vom Mai 2024 zeigen, dass Kanadas Investition von 150 Millionen US-Dollar im Jahr 2021 in Protein Industries Canada, einen Supercluster, gezielt die Verarbeitung pflanzenbasierter Proteine zum Ziel hat. Diese Förderung senkt die Kapitalbarriere für Startups und ermöglicht die Kofinanzierung von Projekten mit Industriepartnern. Unternehmen sollten daher aktiv nach öffentlich-privaten Partnerschaften suchen und sich um nicht-verwässernde staatliche Zuschüsse bewerben, die auf die Funktionalität von Lebensmitteltechnologie-Zutaten und nachhaltige Landwirtschaft ausgerichtet sind. Gleichzeitig hat das EU-Programm Horizon Europe erhebliche Mittel für Projekte wie PLENITUDE bereitgestellt, das die Erträge und die Verarbeitung pflanzlicher Proteinpflanzen optimieren soll. Dies unterstreicht die globalen politischen Bemühungen zum Aufbau grundlegender Lieferkettenkapazitäten.

- Agrarpolitische Förderung von pflanzlichen Eiweißpflanzen: Staatliche Investitionen in pflanzliche Eiweißpflanzen stärken die Wirtschaftlichkeit der vorgelagerten Wertschöpfungskette. Ein Bericht des International Institute for Sustainable Development vom Februar 2024 zeigt, dass die weltweite Sojabohnenproduktion dank staatlicher Ernteversicherung und Rohstoffförderprogramme auf 388.098 Tonnen gestiegen ist und damit den Wert von 2021 übertroffen hat. In der EU fördert die Gemeinsame Agrarpolitik (GAP) den Anbau von Eiweißpflanzen, um die Abhängigkeit von importierten Futtermitteln zu verringern. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA) vom August 2023 erreichten die Sojabohnenexporte 2,3 Milliarden Bushel und überstiegen damit die Rohstoffverfügbarkeit deutlich. Diese Maßnahmen stabilisieren Angebot und Preise, senken das Produktionsrisiko für Hersteller pflanzlicher Fleischalternativen und fördern den Kapazitätsausbau für Gastronomie und institutionelle Kunden.

- Regulierungsmaßnahmen für Einzelhandel und Gastronomie: Die Politik der Kommunen beeinflusst die Einzelhandelslandschaft unmittelbar. So beinhaltet beispielsweise Dänemarks Aktionsplan für pflanzliche Lebensmittel Maßnahmen zur Steigerung der Verfügbarkeit in Großküchen und im Einzelhandel. Die dänische Veterinär- und Lebensmittelbehörde unterstützt dies durch einen Marktdialog und Kennzeichnungsrichtlinien. Für Hersteller bedeutet dies, dass Märkte mit formalen staatlichen Strategien planbarere Markteintrittswege und potenzielle Partnerschaften mit Einzelhändlern bieten, die Anreize haben, die Regalfläche für diese Produktkategorie zu erweitern. Ein neuer Trend sind kommunale Initiativen wie die „Grünen Dienstage“ in Städten, die lokale Nachfragespitzen im B2B-Bereich erzeugen. Auch die Einführung des „pflanzlichen Freitags“ an öffentlichen Schulen in New York zeigt, dass kommunale Beschaffungsvorgaben direkt zu einer skalierbaren und wiederkehrenden Nachfrage für Hersteller führen können.

Herausforderungen

- Hohe Produktions- und F&E-Kosten: Die Entwicklung und Skalierung von pflanzlichem Fleisch, das tierisches Protein nachbildet, erfordert erhebliche Investitionen in Lebensmittelwissenschaft, Rohstoffbeschaffung und Spezialausrüstung. Dies stellt eine hohe Markteintrittsbarriere dar und belastet die Gewinnmargen. So berichtete beispielsweise Beyond Meat von beträchtlichen und fortlaufenden F&E- und Betriebskosten im Zuge der Skalierung, was die Rentabilität beeinträchtigte. Ein Bericht des Good Food Institute hebt hervor, dass die Kostenparität mit konventionellem Fleisch eine zentrale Herausforderung für die Branche darstellt und kontinuierliche Investitionen in die Produktionseffizienz erfordert.

- Lieferkette und Skalierbarkeit von Zutaten: Die Sicherstellung gleichbleibender, qualitativ hochwertiger und kostengünstiger Mengen der wichtigsten Proteine stellt eine große logistische Herausforderung dar. Schwankungen bei Ernteerträgen oder Preisen können die Produktion beeinträchtigen. Ingredion, ein bedeutender Lieferant, investiert daher massiv in vertikal integrierte und diversifizierte Lieferketten für Erbsenprotein, um die Versorgungssicherheit für seine Produktionskunden zu gewährleisten. Diese Herausforderung unterstreicht die Notwendigkeit für neue Marktteilnehmer, stabile Lieferantenpartnerschaften aufzubauen oder in eine eigene Lieferinfrastruktur zu investieren, um Risiken zu minimieren und effektiv zu skalieren.

Marktgröße und Prognose für pflanzliche Fleischalternativen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

19,9 % |

|

Marktgröße im Basisjahr (2025) |

11,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

69,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für pflanzliche Fleischalternativen:

Speichersegmentanalyse

Im Bereich der Lagerung dominiert das Tiefkühlsegment den Markt für pflanzliche Fleischalternativen und wird voraussichtlich bis 2035 einen Marktanteil von 55,4 % erreichen. Dieses Segment wird durch seine zentrale Rolle bei der Erhaltung der Produktqualität, der Verlängerung der Haltbarkeit für Verbraucher und Einzelhändler sowie der Bereitstellung der für diese neue Produktkategorie notwendigen logistischen Flexibilität angetrieben. Tiefkühlprodukte sind vor allem für Produkte wie Nuggets, Patties und Meeresfrüchtealternativen unerlässlich, bei denen der Erhalt der Textur von größter Bedeutung ist. Ein wichtiger Faktor ist der Ausbau der Tiefkühlflächen im Einzelhandel, wodurch diese Produkte gut sichtbar und leicht zugänglich sind. Eine aktuelle Studie zu den Einzelhandelstrends von tiefgekühlten pflanzlichen Fleisch- und Geflügelprodukten zeigte durchweg höhere Absatzgeschwindigkeiten in den untersuchten Multi-Outlet-Kanälen im Vergleich zu einigen gekühlten Alternativen. Dies deutet auf eine starke Abhängigkeit der Verbraucher von diesem Format für die Vorratshaltung und die Speiseplanung hin. Das Wachstum des Segments wird zusätzlich durch die Übereinstimmung mit den Verbrauchergewohnheiten für tiefgekühlte Fertiggerichte und die geringere Abfallmenge im Einzelhandel begünstigt.

Segmentanalyse der Vertriebskanäle

Im Vertriebskanalsegment ist der Einzelhandel führend auf dem Markt für pflanzliche Fleischalternativen. Diese Dominanz basiert auf drei Säulen: der flächendeckenden Verfügbarkeit für Verbraucher, der strategischen Entwicklung eigener Abteilungen für pflanzliche Fleischalternativen neben traditionellen tierischen Produkten und der rasanten Expansion von Eigenmarken großer Supermarktketten, die über den Preis konkurrieren und Vertrauen in die Produktkategorie aufbauen. Die Kernstärke dieses Vertriebskanals liegt darin, Produkte direkt im Einkaufsweg des durchschnittlichen flexitarischen Verbrauchers zu platzieren und so durch hohe Sichtbarkeit und Bequemlichkeit Testkäufe und Wiederkäufe zu fördern. Ein wichtiger statistischer Indikator für diese starke Präsenz im Einzelhandel sind die Daten des US-Landwirtschaftsministeriums (USDA) vom September 2025, die zeigen, dass 90 % der Lebensmittelumsätze auf dem Inlandsmarkt erzielt werden.

Produktsegmentanalyse

Burger-Patties bleiben das Flaggschiffprodukt und umsatzstärkste Produkt im Markt. Ihre anhaltende Marktführerschaft beruht darauf, dass sie für neue Konsumenten ein vertrauter Einstiegspunkt sind und führende Marken mit ihren Forschungs- und Entwicklungsinvestitionen im Fokus stehen, um Geschmack und Textur zu perfektionieren. Strategische, groß angelegte Partnerschaften mit globalen Schnellrestaurantketten haben zudem maßgeblich dazu beigetragen, pflanzliche Patties in der breiten Esskultur zu etablieren. Ein Sonderartikel des USDA Economic Research Service zum Markt für alternative Proteine stellte fest, dass die Kategorie der pflanzlichen Hackfleischalternativen, einschließlich Patties und Hackfleisch, trotz des Wettbewerbsumfelds einen beachtlichen Marktanteil behaupten konnte. Dieser repräsentiert einen nachhaltigen Anteil am Gesamtumsatz der Kategorie und dient als wichtiger Indikator für die allgemeine Marktentwicklung und die Akzeptanz bei den Verbrauchern im Untersuchungszeitraum.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Quelle |

|

Vertriebskanal |

|

Endbenutzer |

|

Lagerung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für pflanzliche Fleischalternativen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für pflanzliche Fleischalternativen und wird voraussichtlich bis 2035 einen Marktanteil von 35,4 % halten. Das Marktwachstum wird durch ein hohes Verbraucherbewusstsein, einen starken Einzelhandel und Gastronomievertrieb sowie erhebliche private Investitionen angetrieben. Zu den wichtigsten Trends zählen Produktinnovationen mit Fokus auf Geschmacks- und Texturverbesserung, der Ausbau von Partnerschaften mit Fast-Food-Ketten und ein zunehmender Fokus auf gesundheits- und nachhaltigkeitsbezogene Angaben. Der Markt befindet sich im Übergang von der frühen Einführungsphase zur breiten Integration. Das Wachstum wird nun durch Kategorieoptimierung, Initiativen zur Preisparität und den verstärkten Wettbewerb durch Eigenmarkenprodukte getrieben. Klare regulatorische Vorgaben zur Kennzeichnung sowie staatliche Förderung der Forschung zu alternativen Proteinen, wie beispielsweise durch den kanadischen Protein Industries Canada Supercluster, bilden eine stabile Grundlage für langfristige Innovation und Skalierung. Die Region ist weiterhin weltweit führend im Umsatz, doch die Wachstumsraten verlangsamen sich mit zunehmender Marktreife.

Der US- Markt ist geprägt von Konsolidierung und einem strategischen Wandel hin zu nachhaltigem Wachstum und operativer Effizienz. Zu den wichtigsten Markttrends zählen der intensive Wettbewerb, der zu Preissenkungen führt, und der starke Fokus auf verbesserte Nährwerte. Laut einer Studie der National Library of Medicine (NLM) vom April 2022 haben fast 80 % der US-Verbraucher von pflanzlichen Fleischalternativen gehört, und rund 65 % haben bereits pflanzliches Fleisch oder pflanzliche Proteine konsumiert. Darüber hinaus konsumieren 20 bis 22 % solche Produkte mindestens wöchentlich, was auf eine weite Verbreitung hindeutet. Das Interesse der Verbraucher an alternativen Proteinen bleibt ein wichtiger Faktor auf dem Proteinmarkt und beeinflusst die Agrarprognosen. Die Plant Based Foods Association (Vereinigung pflanzlicher Lebensmittel) gibt an, dass sich das Wachstum zwar normalisiert hat, die Produktkategorie aber weiterhin eine stabile, milliardenschwere Präsenz im Lebensmitteleinzelhandel aufweist, was auf eine tiefe Marktintegration schließen lässt.

Der kanadische Markt für pflanzliche Fleischalternativen zeichnet sich durch proaktive Strategien der Bundes- und Provinzregierungen aus, die das Land als globalen Lieferanten pflanzlicher Proteine positionieren. Kanada spielt eine strategisch wichtige Rolle in der globalen Wertschöpfungskette für pflanzliche Fleischalternativen. Unterstützt wird dies durch die starke Produktionskapazität für Proteinrohstoffe, die Exportorientierung und den steigenden Inlandsverbrauch. Laut Angaben der kanadischen Regierung exportierte das Land im Juli 2025 pflanzliche und tierische Proteinrohstoffe im Wert von über 2,4 Milliarden US-Dollar, wobei die USA 77,4 % des gesamten Exportwerts abnahmen. Dies unterstreicht Kanadas Position als wichtiger Lieferant für nordamerikanische Hersteller pflanzlicher Fleischalternativen. Darüber hinaus machten nicht-tierische Proteine 75 % des gesamten Absatzvolumens an Proteinrohstoffen aus, vor allem Sojaproteinkonzentrat und Weizengluten, die wichtige Rohstoffe für Fleisch- und Fischersatzprodukte sind. Die Nachfrage konzentriert sich auf verarbeitete Fleischalternativen, Fertiggerichte, Backwaren und Snacks. Dies spiegelt die starke Integration pflanzlicher Fleischalternativen in Grundnahrungsmittelkategorien wider und vermeidet Nischensegmente.

Neue Produkteinführungen von pflanzlichen Lebensmitteln und Getränken in Kanada

Produkteigenschaften | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Gesamt |

Fleischersatzprodukte | 42 | 76 | 53 | 47 | 72 | 30 | 320 |

Nährstoff- und Mahlzeitenersatzgetränke | 40 | 66 | 22 | 31 | 24 | 11 | 194 |

Snack-/Müsli-/Energieriegel | 21 | 48 | 23 | 20 | 45 | 13 | 170 |

Schmelzkäse | 13 | 8 | 22 | 31 | 33 | 29 | 136 |

Pflanzliche Getränke (Milchalternativen) | 10 | 24 | 31 | 32 | 32 | 3 | 132 |

Quelle: Regierung von Kanada, Juli 2025

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für pflanzliche Fleischalternativen und wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % wachsen. Treiber dieses Marktes sind das steigende Umweltbewusstsein und die wachsende Zahl flexitaristischer Ernährungsformen. Zu den wichtigsten Einflussfaktoren zählen die massive Urbanisierung, steigende verfügbare Einkommen und strategische Regierungsinitiativen zur Förderung von Ernährungssicherheit und nachhaltiger Landwirtschaft. Ein zentraler Trend ist die starke Lokalisierung der Produkte, um den unterschiedlichen regionalen Küchen und Geschmacksvorlieben gerecht zu werden. Das Angebot geht dabei über westliche Burger hinaus und umfasst Alternativen zu Teigtaschen, Currygerichten und Nudeln. Der Markt ist außerdem geprägt von der rasanten Modernisierung des Einzelhandels und hohen Investitionen sowohl lokaler als auch internationaler Unternehmen.

China stellt einen Markt mit hohem Potenzial und in der Frühphase dar. Dieser Markt wird geprägt von der steigenden Nachfrage in den Städten, Investitionen in Lebensmittelinnovationen und sich entwickelnden regulatorischen Rahmenbedingungen. Obwohl China nach wie vor der weltweit größte Fleischkonsument ist, steigt die Nachfrage nach pflanzlichen Fleischalternativen vor allem in urbanen, jüngeren und flexitarischen Verbrauchersegmenten. Unterstützt wird diese Entwicklung durch die zunehmende Nutzung in Restaurants, Hotels und institutionellen Einrichtungen. Ein Bericht des US-Landwirtschaftsministeriums (USDA) vom Januar 2021 zeigt, dass die meisten pflanzlichen Fleischalternativen in China derzeit preislich über konventionellem Fleisch liegen. Dies veranlasst die Hersteller, Rind- und Schweinefleischalternativen zu priorisieren, die höhere Marktpreise erzielen. Die Produktion basiert größtenteils auf heimischem Soja, Hülsenfruchtreis und essentiellen Proteinen. Die Hersteller nutzen fortschrittliche Extrusions- und Faserproteintechnologien, um Geschmack und Textur zu verbessern.

Internationale und nationale Unternehmen für pflanzliche Fleischalternativen

Unternehmen | Produkte | Produktion | Vertriebskanäle | Hauptzutaten |

Biene & Kirsche | Rindfleisch-Jerky, Schweinefleischfüllung | Inländisch | Eigene Einzelhandelsgeschäfte, Online-Shops | - |

Beyond Meat | Hackfleisch, Fleischbällchen, Wurst, Rindfleischfrikadelle | Importiert aus den Vereinigten Staaten; kündigte 2020 die Eröffnung einer Produktionsstätte in China an. | HRI-Sektor: Starbucks | Erbsen, Mungbohnen, Ackerbohnen, brauner Reis |

Hey Maet | Hackfleisch nach chinesischer Art, Rindfleischfrikadelle, Wurst, Rinderhackfleisch, Rindfleischwürfel, Hähnchennuggets | Inländisch | HRI-Sektor | Sojaprotein, Erbsenprotein, Mais |

PFI Foods | Hackfleisch nach chinesischer Art, Sonstiges | Inländisch | Tmall und JD.com Online-Shops, HRI-Sektor | Sojaprotein, Erbsenprotein |

Sternenfeld | Rindfleischbällchen, Rindfleischfrikadelle, Hackfleisch | Inländisch | HRI-Sektor: Papa Johns, Elementfresh, Sizzler, Jin Ding Xuan, Gaga, Dicos usw. | Sojaprotein, Rote Bete (zum Färben) |

Quelle: USDA Januar 2021

Japan stellt einen stetig wachsenden Markt für pflanzliche Fleischalternativen dar, der von einer umfangreichen Basis an pflanzlichen Proteinzutaten, hohen Importaktivitäten und einer etablierten Nachfrage nach proteinangereicherten Lebensmitteln profitiert. Ein Bericht der kanadischen Regierung vom Juli 2025 hebt hervor, dass Japan pflanzliche und tierische Proteinzutaten im Wert von 1,2 Milliarden US-Dollar importierte. Dies spiegelt die starke Abhängigkeit von internationalen Lieferketten wider, die auch die heimische Produktion von Fleischalternativen bedienen. Nicht-tierische Proteine machten 40,7 % des gesamten Proteinvolumens aus, wobei Sojaproteinkonzentrat und Sojaproteinisolat die wichtigsten Ausgangsstoffe für pflanzliche Rezepturen sind. Diese Daten zeigen, dass Japan ein zutatengetriebener, importabhängiger Markt ist, in dem das Wachstum pflanzlicher Fleischalternativen voraussichtlich schrittweise erfolgen und eng mit Innovationen bei sojabasierten Rezepturen und Fertiggerichten verknüpft sein wird.

Wert der Importe pflanzlicher und tierischer Proteinzutaten (in Mio. USD)

HS-Code | Beschreibung | 2019 | 2020 | 2021 | 2022 | 2023 | CAGR* % 2019-2023 |

350400029 | Proteine und Proteinderivate, anderweitig nicht genannt | 167,6 | 181,4 | 193,3 | 223,0 | 225.2 | 7,7 |

350400021 | Pflanzliche Proteine und Derivate | 63,8 | 68.1 | 92,4 | 100,9 | 80,9 | 6.1 |

350400010 | Peptone und Derivate, Lederpulver | 43.1 | 46.2 | 50.1 | 49,4 | 50.1 | 3.9 |

350220 | Milchalbumin, >80 Gew.-% Proteine (einschließlich Konzentrate aus 2 oder mehr Molkenproteinen) | 126,5 | 149,8 | 217,4 | 346,8 | 267,6 | 20.6 |

Quelle: Regierung von Kanada, Juli 2025

Einblicke in den europäischen Markt

Der Markt für pflanzliche Fleischalternativen in Europa ist weltweit führend und ein dynamischer Wachstumsmotor, der vor allem durch das Zusammenwirken von Verbrauchernachfrage und förderlicher Politik angetrieben wird. Das Interesse der Verbraucher ist groß, da sie sich der gesundheitlichen und ökologischen Vorteile eines reduzierten Fleischkonsums bewusst sind. Diese Nachfrage wird strategisch durch die EU-Strategie „Vom Hof auf den Tisch“ verstärkt, eine zentrale Säule des Europäischen Green Deals. Diese Strategie zielt explizit darauf ab, die Lebensmittelsysteme nachhaltiger zu gestalten und fördert aktiv den Wandel hin zu einer pflanzenbasierteren Ernährung. Das Marktwachstum ist durch eine signifikante Produktdiversifizierung gekennzeichnet, die sich von einfachen Burgern und Würstchen hin zu fortschrittlichen Alternativen wie pflanzlichen Steaks und Meeresfrüchten entwickelt. Der Einzelhandel ist hart umkämpft, mit der rasanten Expansion sowohl von innovativen Eigenmarken als auch von Handelsmarken großer Supermarktketten. Dies ist entscheidend, um die Preise zu senken und eine breite Akzeptanz zu erreichen.

Deutschland zählt zu den fortschrittlichsten und bedarfsstärksten Märkten für pflanzliche Fleischalternativen in Europa. Unterstützt wird diese Entwicklung durch den anhaltenden Wandel im Konsumverhalten und die breitere Proteinwende. Laut einer Studie der Nationalen Lebensbehörde (NLM) vom Juni 2024 ist der Pro-Kopf-Fleischkonsum in Deutschland stetig gesunken, darunter um 8 % im Vergleich zum Vorjahr (2021–2022). Gleichzeitig stieg der Absatz pflanzlicher Fleischalternativen von 2020 bis 2022 um mehr als 42 %, was auf einen strukturellen und nicht auf einen zyklischen Wandel hindeutet. Der Anteil von Veganern und Vegetariern stieg von 6 % im Jahr 2022 auf 10 % im Jahr 2023, während die Zahl der Flexitarier, die ihren Fleischkonsum aus ethischen, ökologischen und gesundheitlichen Gründen reduzieren, weiter zunahm. Die Nachfrage bleibt preissensibel und bevorzugt skalierbare pflanzliche Fleischalternativen gegenüber neuen, noch nicht kommerziell erhältlichen zellbasierten Alternativen.

Großbritannien verfügt über einen der ausgereiftesten und wirtschaftlich fortschrittlichsten Märkte für pflanzliche Fleischalternativen in Europa, geprägt durch ein hohes Verbraucherbewusstsein und einen intensiven Wettbewerb im Einzelhandel. Das Wachstum wird durch die rasante Expansion von Eigenmarken großer Supermärkte angetrieben, die pflanzliche Alternativen erschwinglich und allgegenwärtig gemacht und die Kategorie damit effektiv etabliert haben. Obwohl die spezifischen Agrarsubventionen für den Sektor begrenzt sind, fördert die nach dem Brexit geltende Agrarpolitik gemäß dem Landwirtschaftsgesetz nachhaltige Landwirtschaft und Landnutzung, was indirekt den Lieferketten für pflanzliche Zutaten zugutekommt. Eine Studie der National Library of Medicine (NLM) vom April 2025 zeigt, dass die Technologie für Fleischalternativen maßgeblich von Lebensmittelkonzernen wie Unilever in Großbritannien vorangetrieben wird. Darüber hinaus verdeutlicht die jüngste Übernahme von Meatless Farm und Clive's Purely Plants durch die Vegan Food Group einen wichtigen Markttrend hin zur Konsolidierung. Spezialisierte Unternehmen bauen integrierte Portfolios auf, um Skaleneffekte, operative Effizienz und eine stärkere Verhandlungsposition im Einzelhandel und in der Gastronomie zu erzielen.

Wichtige Akteure auf dem Markt für pflanzliche Fleischalternativen:

- Beyond Meat (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Impossible Foods (USA)

- Kellogg's (MorningStar Farms) (USA)

- Conagra Brands (Gardein) (USA)

- Tofurky (USA)

- Unilever (Niederlande)

- Oatly (Schweden)

- DIESES (GB)

- Rügenwalder Mühle (Deutschland)

- Heura Foods (Spanien)

- Nestlé (Schweiz)

- Nissin Foods (Japan)

- Fuji Oil Holdings (Daiz) (Japan)

- v2food (Australien)

- Fable Food Co. (Australien)

- UNLIMEAT (Südkorea)

- GoodDot (Indien)

- Blue Tribe Foods (Indien)

- Phuture Foods (Malaysia)

- Tival (Innovopro) (Israel)

- Beyond Meat hat maßgeblich zur Entwicklung des Marktes für pflanzliche Fleischalternativen beigetragen und sich strategisch darauf konzentriert, seine Produkte von tierischem Eiweiß nicht zu unterscheiden. Zu den wichtigsten Initiativen zählen hohe Investitionen in Forschung und Entwicklung zur Optimierung von Zutaten und Texturen sowie der Aufbau namhafter Partnerschaften mit globalen Schnellrestaurantketten wie McDonald’s, KFC und Starbucks, um eine breite Akzeptanz und Kundengewinnung zu erreichen. Im Jahr 2024 erzielte das Unternehmen einen Nettoumsatz von 326,452 Millionen US-Dollar.

- Impossible Foods hat den Markt für pflanzliche Fleischalternativen durch die patentierte Verwendung von Häm, das für fleischähnlichen Geschmack und eine authentische Fleischqualität sorgt, grundlegend verändert. Die Kernstrategie des Unternehmens besteht darin, zunächst den Gastronomiebereich mit der Flaggschiff-Partnerschaft, unter anderem mit Burger King, zu dominieren, bevor es in den Einzelhandel expandiert. Impossible Foods integriert die Produktion seiner wichtigsten Zutaten vertikal und verfolgt eine aggressive internationale Marktexpansion.

- Kellogg’s nutzt über seine Marke MorningStar Farms seine immense Größe und sein Vertriebsnetz als etablierter Akteur auf dem Markt für pflanzliche Fleischalternativen. Die strategischen Initiativen konzentrieren sich auf die Diversifizierung und Modernisierung des Produktportfolios, die Umstellung des gesamten Sortiments auf vegane Produkte und die Einführung neuer, moderner Produkte wie der Incogmeato-Linie, um mit neueren Fleischersatzmarken zu konkurrieren.

- Conagra Brands nutzt über seine Tochtergesellschaft Gardein seine umfassende Expertise in der Tiefkühlkostherstellung für den Markt pflanzlicher Fleischalternativen. Die Strategie des Unternehmens setzt auf die Stärke des Tiefkühlsegments und bietet eine vielfältige Auswahl an erschwinglichen, praktischen und international inspirierten Gerichten wie knusprigen Hähnchenteilen mit Mandarinengeschmack und Fischfilets. Das Unternehmen erzielte 2025 einen Nettoumsatz von 11.612,8 Millionen US-Dollar.

- Tofurky verfolgt im Markt für pflanzliche Fleischalternativen eine eigenständige, werteorientierte Strategie mit langjährigem Fokus auf vollwertige Zutaten und der Ausrichtung auf vegetarische und vegane Konsumenten. Zu den Initiativen des Unternehmens gehört die Erweiterung des Sortiments über die bekannten Festtagsbraten hinaus um Wurstwaren, Würstchen und Tempeh-Produkte, die häufig nach traditionellen Fermentationsmethoden hergestellt werden.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für pflanzliche Fleischalternativen ist hart umkämpft und wird von US-amerikanischen Vorreitermarken wie Beyond Meat und Impossible Foods dominiert, die Innovationen vorantreiben und den Einzelhandel sowie die Gastronomie im Mainstream erobern. Große Lebensmittelkonzerne wie Nestlé, Unilever und Kellogg’s nutzen ihre umfangreichen Vertriebsnetze, um schnell zu expandieren. Strategische Initiativen sind vielschichtig und umfassen hohe Investitionen in Forschung und Entwicklung zur Verbesserung von Textur und Geschmack, aggressive Partnerschaften mit globalen Schnellrestaurantketten sowie die Erweiterung des Portfolios um diverse Fleisch- und Fischalternativen. So beriet Perkins Coie beispielsweise im August 2025 Daring Foods, die führende Marke für pflanzliches Hühnchen in den USA, bei der Übernahme durch v2food. Die Übernahme beinhaltet eine strategische Partnerschaft mit dem japanischen Zutatenhersteller Ajinomoto Co. Europäische und asiatisch-pazifische Akteure konzentrieren sich auf regionale Geschmäcker und die Beschaffung lokaler Zutaten, um die lokalen Märkte zu erobern und gleichzeitig Exportmöglichkeiten in einem wettbewerbsintensiven, aber wachsenden globalen Markt zu nutzen.

Unternehmenslandschaft des Marktes für pflanzliche Fleischalternativen:

Neueste Entwicklungen

- Im November 2025 kündigte Beyond Meat, Inc., ein führender Hersteller von pflanzlichem Fleisch, die Markteinführung seines brandneuen Beyond Beef 2er-Packs im Einzelhandel in ganz Kanada an und machte damit die neueste Version seines pflanzlichen Hackfleischprodukts für die Verbraucher zugänglicher.

- Im September 2025 kündigte JBS , der weltweit größte Fleischkonzern, die Gründung eines neuen Kollektivs für pflanzliche Produkte an, das seine europäischen Marken für pflanzliche Alternativen repräsentieren soll. Das „Vegetarian Butcher Collective“ umfasst Marken wie Vivera und The Vegetarian Butcher.

- Im März 2025 gab Unilever bekannt, ein verbindliches Angebot von Vivera zur Übernahme von The Vegetarian Butcher erhalten zu haben. Die Marke wurde von Unilever vom Gründer Jaap Korteweg erworben und verzeichnete seitdem ein starkes, durchschnittlich zweistelliges Wachstum. Sie ist mittlerweile in über 55 Märkten weltweit vertreten – sowohl im Einzelhandel als auch in der Gastronomie.

- Report ID: 3155

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.