Marktausblick für periphere Gefäßgeräte:

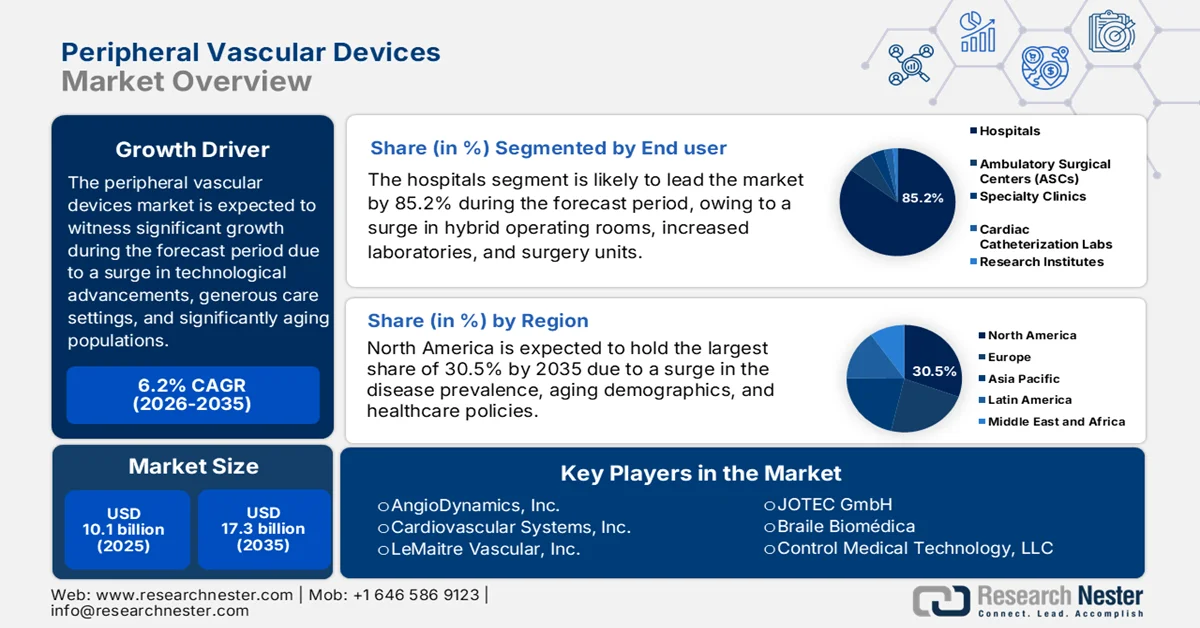

Der Markt für periphere Gefäßimplantate hatte 2025 einen Wert von über 10,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich 17,3 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,2 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für periphere Gefäßimplantate auf 10,7 Milliarden US-Dollar geschätzt.

Der weltweite Markt für periphere Gefäßimplantate befindet sich in einem kontinuierlichen Wandel, der durch verstärkte technologische Innovationen, veränderte Behandlungsstrukturen, demografische Entwicklungen, die zunehmende Priorisierung minimalinvasiver Eingriffe und die Zunahme chronischer Erkrankungen gekennzeichnet ist. Laut offiziellen Statistiken der NLM vom Januar 2025 wurde eine klinische Studie zu minimalinvasiven Technologien in 408 Krankenhäusern durchgeführt. Von diesen Krankenhäusern haben 153 (38 %) die roboterassistierte Chirurgie (RAS) eingeführt, die sich hervorragend für gängige Allgemeinoperationen eignet. Darüber hinaus lag die Rate minimalinvasiver Eingriffe in Krankenhäusern mit RAS bei 1,08 im Vergleich zu Krankenhäusern ohne diese Technik, mit einem Indexwert von 1,1. Dies trägt maßgeblich zum Wachstum des Marktes für periphere Gefäßimplantate in verschiedenen Ländern bei.

Darüber hinaus tragen der Trend hin zu ambulanten Operationszentren und Praxislaboren, die Integration von Therapie- und Bildgebungsgeräten, die Erweiterung medikamentenfreisetzender Technologieplattformen, der Anstieg spezialisierter Geräte zur Behandlung kalzifizierter Läsionen und die geografische Expansion in Schwellenländer maßgeblich zum Marktwachstum bei. Wie ein im Januar 2025 von der NLM veröffentlichter Artikel zeigt, beliefen sich die Kosten für ein Programm zur telemedizinischen Patientenüberwachung bei Hypertonie (RPM-HTN) auf 330 US-Dollar pro Patient, wobei die Kosten üblicherweise zwischen 208 und 452 US-Dollar lagen. Hinzu kamen jährliche Programmkosten von 33.000 US-Dollar für 100 Patienten weltweit. Weitere nennenswerte Kostenfaktoren für solche Behandlungen sind 172 US-Dollar pro Patient für die Datenauswertung durch Pflegekräfte, 48 US-Dollar für Blutdruckmessgeräte und 36 US-Dollar pro Patient für die Kommunikation zwischen Pflegekraft und Patient. Dies stärkt die Marktposition für periphere Gefäßgeräte.

Schlüssel Periphere Gefäßgeräte Markteinblicke Zusammenfassung:

Regionale Highlights:

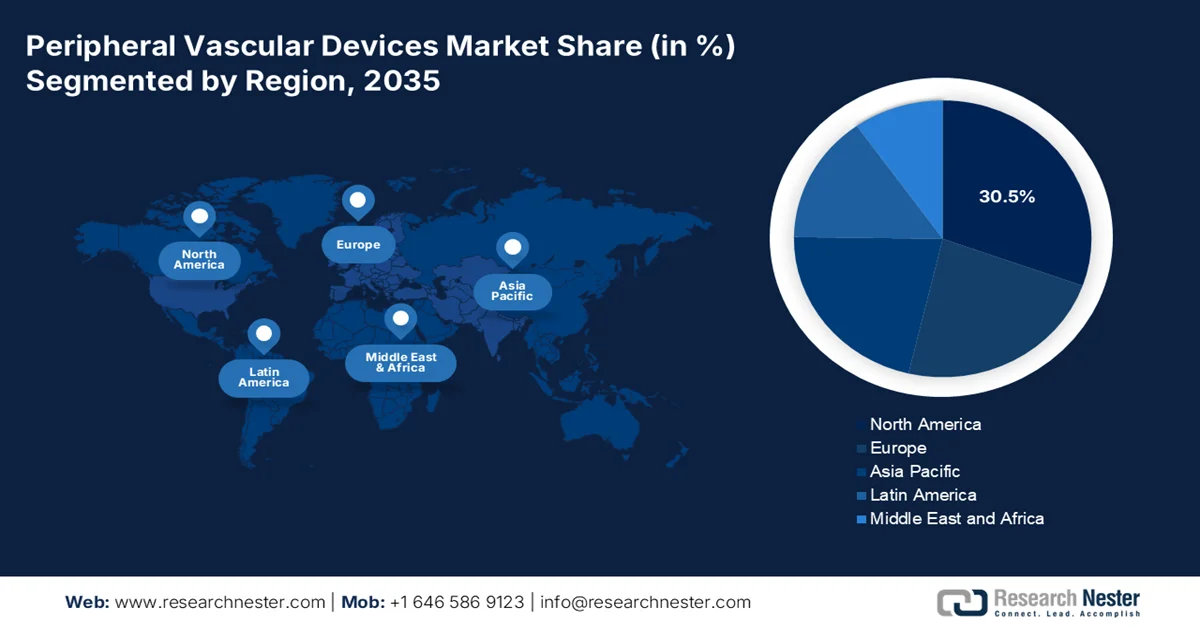

- Der nordamerikanische Markt für periphere Gefäßimplantate wird bis 2035 voraussichtlich einen Anteil von 30,5 % erreichen. Treiber dieses Wachstums sind die zunehmende Verbreitung der peripheren arteriellen Verschlusskrankheit, die durch die alternde Bevölkerung, Adipositas und die steigende Diabetesrate begünstigt wird.

- Im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnet, bedingt durch zunehmende lebensstilbedingte Erkrankungen, die wachsende Zahl älterer Menschen und die steigende Akzeptanz minimalinvasiver Verfahren.

Segmenteinblicke:

- Es wird erwartet, dass Krankenhäuser bis 2035 einen Marktanteil von 85,2 % im Bereich peripherer Gefäßimplantate erreichen werden. Dies ist auf ihre Fähigkeit zurückzuführen, komplexe Gefäßinterventionen durchzuführen, unterstützt durch eine fortschrittliche Bildgebungsinfrastruktur und multidisziplinäre Expertise.

- Es wird erwartet, dass das Subsegment der Iliakalarterie im Prognosezeitraum den zweitgrößten Marktanteil erreichen wird, was auf seine entscheidende anatomische Rolle bei der Blutversorgung der unteren Extremitäten und Beckenorgane sowie auf seine strukturelle Variabilität zurückzuführen ist, die den Bedarf an Eingriffen unterstützt.

Wichtigste Wachstumstrends:

- Zunahme von Gefäßkomplikationen

- Demografische Alterung in den entwickelten Volkswirtschaften

Größte Herausforderungen:

- Regulatorische Komplexität und Sicherheitsherausforderungen nach dem Ende der Industrie

- Wirtschaftliche Barrieren in öffentlichen Gesundheitssystemen

Wichtige Akteure: Medtronic (Irland), Boston Scientific Corporation (USA), Abbott Laboratories (USA), B. Braun SE (Deutschland), WL Gore & Associates, Inc. (USA), Edwards Lifesciences Corporation (USA), Terumo Corporation (Japan), Stryker Corporation (USA), BD (Becton, Dickinson and Company) (USA), Cook Group (USA), AngioDynamics, Inc. (USA), Cardiovascular Systems, Inc. (USA), LeMaitre Vascular, Inc. (USA), BIOTRONIK (Deutschland), JOTEC GmbH (Deutschland), Braile Biomédica (Brasilien), Control Medical Technology, LLC (USA), Walk Vascular, LLC (USA), Transit Scientific (USA), Conic Vascular (USA), Siemens Healthineers (Deutschland).

Global Periphere Gefäßgeräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 10,1 Milliarden US-Dollar

- Marktgröße 2026: 10,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 17,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,2 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (30,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Malaysia

Last updated on : 30 March, 2026

Markt für periphere Gefäßgeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunahme vaskulärer Komplikationen: Die weltweit zunehmende Belastung durch Diabetes mellitus ist einer der Haupttreiber für den Markt für periphere Gefäßimplantate. Laut offiziellen Statistiken der National Library of Medicine (NLM) vom März 2024 tragen Umweltfaktoren und erbliche Veranlagung maßgeblich zur Ätiopathogenese von Typ-2-Diabetes bei, der für über 90 % aller Fälle verantwortlich ist. Schätzungsweise 240 Millionen Menschen leben mit unentdecktem Diabetes, was die globalen Gesundheitssysteme erheblich belastet. Darüber hinaus leben derzeit etwa 537 Millionen Menschen (10,5 % der 20- bis 79-Jährigen) mit dieser Krankheit. Die Internationale Diabetes-Föderation (IDF) schätzt die weltweiten Gesundheitskosten auf 966 Milliarden US-Dollar, was ein enormes Wachstumspotenzial für den Markt für periphere Gefäßimplantate eröffnet.

- Demografische Alterung in den Industrieländern: Die Alterung der Bevölkerung ist ein wesentlicher Treiber für den Markt für periphere Gefäßimplantate, da Erkrankungen mit zunehmendem Alter häufiger auftreten. Wie die Weltgesundheitsorganisation (WHO) im Oktober 2025 in einem Artikel darlegte, wird bis Ende 2030 voraussichtlich jeder sechste Mensch in verschiedenen Regionen über 60 Jahre alt sein. Der Bevölkerungsanteil in dieser Altersgruppe wird von 1 Milliarde auf 1,4 Milliarden ansteigen. Bis Ende 2050 wird sich die Zahl der älteren Menschen weltweit voraussichtlich verdoppeln und 2,1 Milliarden erreichen. Gleichzeitig wird sich die Zahl der über 80-Jährigen voraussichtlich verdreifachen und 426 Millionen erreichen, was sich positiv auf die Marktentwicklung auswirken wird.

- Ausbau der Gesundheitsinfrastruktur: Der kontinuierliche technologische Fortschritt im Markt für periphere Gefäßimplantate hat zu erweiterten Behandlungsindikationen geführt, die die klinischen Ergebnisse optimieren und eine bessere Versorgung der Patienten gewährleisten. Wie ein im Februar 2025 von der NLM veröffentlichter Artikel zeigt, ist die periphere arterielle Verschlusskrankheit (pAVK) eine der am häufigsten unterdiagnostizierten und verbreitetsten atherosklerotischen Erkrankungen. Sie betrifft mehr als 10 Millionen Erwachsene, insbesondere in den USA. Um die Prävalenz der Erkrankung zu kontrollieren, berücksichtigt das pAVK-Screening-Verfahren routinemäßige Vorsorgeuntersuchungen, die auch größere medizinische Eingriffe im Rahmen der Behandlung der Erkrankung einschließen. Dieses Verfahren eignet sich besonders für Patienten zwischen 50 und 65 Jahren und lässt somit auf positive globale Marktaussichten schließen.

Herausforderungen

- Regulatorische Komplexität und Sicherheitsherausforderungen nach der Markteinführung: Die regulatorischen Rahmenbedingungen für den Markt für periphere Gefäßimplantate stellen erhebliche Hürden für den Markteintritt und die nachhaltige Vermarktung dar. Die US-amerikanische Arzneimittelbehörde FDA schreibt strenge Zulassungsverfahren für Hochrisikoprodukte vor und verlangt umfangreiche klinische Nachweise, um die Sicherheit und Wirksamkeit vor der Marktzulassung hinreichend zu gewährleisten. Die eigentliche Herausforderung erstreckt sich jedoch über die Erstzulassung hinaus bis in die Phase nach der Markteinführung. Darüber hinaus weicht die Leistung der Produkte im realen Einsatz häufig von den Ergebnissen kontrollierter Studien ab, wodurch kritische Lücken im regulatorischen Rahmenwerk aufgedeckt werden, die das Wachstum des Marktes für periphere Gefäßimplantate weltweit negativ beeinflussen.

- Ökonomische Hürden im öffentlichen Gesundheitswesen: Die hohen Kosten peripherer Gefäßeingriffe, insbesondere solcher mit hochpreisigen Technologien wie medikamentenbeschichteten Stents (DES), medikamentenbeschichteten Ballons (DCB) und Atherektomiegeräten, stellen eine wesentliche Nachfragehemmnis auf dem Markt für periphere Gefäßimplantate dar. Diese fortschrittlichen Geräte sind deutlich teurer als herkömmliche Alternativen, was in kostensensiblen Gesundheitssystemen die Akzeptanz erschwert. Im asiatisch-pazifischen Raum schränken öffentlich finanzierte Gesundheitssysteme und begrenzte Erstattungsrahmen den Zugang zu Premium-Geräten stark ein und hemmen somit das Marktwachstum.

Marktgröße und Prognose für periphere Gefäßgeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,2 % |

|

Marktgröße im Basisjahr (2025) |

10,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

17,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für periphere Gefäßgeräte:

Endnutzersegmentanalyse

Es wird erwartet, dass das Segment der Krankenhäuser im Markt für periphere Gefäßimplantate bis Ende 2035 mit 85,2 % den größten Marktanteil erreichen wird. Dieses Wachstum ist maßgeblich auf die Ausstattung von Akutkrankenhäusern mit Katheterlaboren, Hybrid-OPs und spezialisierten Gefäßchirurgie-Einheiten zurückzuführen. Die anhaltende Marktführerschaft der Krankenhäuser beruht auf ihrer einzigartigen Fähigkeit, komplexe periphere Gefäßinterventionen wie Angioplastie, Atherektomie und Stentimplantation durchzuführen. Diese Eingriffe erfordern eine fortschrittliche Bildgebungsinfrastruktur, einschließlich intravaskulärem Ultraschall und optischer Kohärenztomographie, sowie hybride OP-Möglichkeiten und multidisziplinäre Teams aus interventionellen Kardiologen, Gefäßchirurgen und interventionellen Radiologen.

Arteriensegmentanalyse

Das Subsegment der Iliakalarterie, das zum Segment der Arterien gehört, wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil im Bereich peripherer Gefäßimplantate einnehmen. Das Wachstum dieses Subsegments wird maßgeblich durch seine Rolle als wichtiges Gefäß für die Abzweigung von der Aorta abdominalis sowie als Hauptblutversorgungsgefäß für die unteren Extremitäten, das Perineum und die Beckenorgane getrieben. Laut offiziellen Statistiken der NIH vom Januar 2023 ist die Arteria iliaca interna eine von zwei Hauptarterien, die üblicherweise aus der Arteria iliaca communis entspringen. Darüber hinaus gibt es sechs Äste des vorderen Astes der Arteria iliaca interna. Die Arteria obturatoria ist am häufigsten ein früher Ast des vorderen Astes dieses Subsegments. Trotzdem entspringt sie bei schätzungsweise 19 % der Menschen weiterhin über die Arteria epigastrica inferior aus der Arteria iliaca externa, was ein erhebliches Wachstumspotenzial birgt.

Materialsegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass Nitinol als Bestandteil des Materials den drittgrößten Marktanteil im Bereich peripherer Gefäßimplantate ausmachen wird. Die Entwicklung dieses Segments wird maßgeblich durch seine einzigartige Superelastizität und seinen Formgedächtniseffekt vorangetrieben, die es ihm ermöglichen, insbesondere nach Verformung in seine ursprüngliche Form zurückzukehren. Laut einem im September 2022 von der NLM veröffentlichten Artikel wurde eine klinische Studie an 109 Extremitäten von 103 Patienten durchgeführt, um Nitinol zu evaluieren. Dabei wurden insgesamt 48 TASC-II-C- und 61 TASC-II-D-Läsionen mit einer durchschnittlichen Läsionslänge von 264 mm festgestellt. Darüber hinaus betraf die Behandlung bei 53 % der Extremitäten eine chronische, die Extremität bedrohende Ischämie mit einer medianen Nachbeobachtungszeit von 45 Monaten. Darüber hinaus wurde in 88 % der Fälle eine technische Erfolgsquote erzielt, wodurch sich das Verfahren zur Stärkung des Wachstums dieses Segments eignet.

Unsere detaillierte Analyse des Marktes für periphere Gefäßimplantate umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endbenutzer |

|

Arterie Typ |

|

Material |

|

Anwendung |

|

Technologie |

|

Produkt |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für periphere Gefäßgeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 30,5 % den größten Marktanteil im Bereich peripherer Gefäßimplantate erreichen. Dieser Aufschwung ist vor allem auf die zunehmende Verbreitung der peripheren arteriellen Verschlusskrankheit (pAVK) zurückzuführen, die durch die alternde Bevölkerung sowie den Anstieg von Adipositas und Diabetes begünstigt wird. Laut offiziellen Statistiken der US-amerikanischen Gesundheitsbehörde CDC vom September 2024 lag die Adipositasprävalenz in der erwachsenen Bevölkerung der USA im August 2023 bei 40,3 %. Die Prävalenz war bei Erwachsenen zwischen 40 und 59 Jahren höher als bei den 20- bis 39-Jährigen und den über 60-Jährigen. Die Erkrankung machte 9,4 % aus, wobei Frauen in allen Altersgruppen häufiger betroffen waren als Männer. Angesichts dieses Anstiegs der Erkrankung besteht in der gesamten Region eine enorme Nachfrage nach peripheren Gefäßimplantaten.

Prävalenz von Adipositas in den USA in verschiedenen Altersgruppen Erwachsener (2023)

Altersgruppe | Gesamtbevölkerung | Männer | Frauen |

Mehr als 20 Jahre | 40,3 % | 39,2 % | 41,3 % |

20 bis 39 Jahre | 35,5 % | 34,3 % | 36,8 % |

40 bis 59 Jahre | 46,4 % | 45,4 % | 47,4 % |

Mehr als 60 Jahre | 38,9 % | 38,0 % | 39,5 % |

Quelle: CDC (US-Regierung)

Der Markt für periphere Gefäßimplantate in den USA wächst signifikant. Gründe hierfür sind die zunehmende Krankheitslast durch Bluthochdruck und seine Risikofaktoren, der Trend zu minimalinvasiven Eingriffen, eine angemessene Kostenerstattung, eine innovative Gesundheitsinfrastruktur, technologische Fortschritte und die Präsenz namhafter Hersteller. Laut einem Artikel der US-amerikanischen Gesundheitsbehörde CDC vom Januar 2025 war Bluthochdruck in den USA die Hauptursache für 664.470 Todesfälle. Zudem steht jeder fünfte Todesfall im Zusammenhang mit der Pandemie, da die Betroffenen häufig an Bluthochdruck litten. Fast die Hälfte aller Erwachsenen (48,1 %, das sind 119,9 Millionen) leidet an Bluthochdruck. Als Bluthochdruck gilt ein systolischer Blutdruck über 130 mmHg oder ein diastolischer Blutdruck über 80 mmHg. Dies trägt maßgeblich zum Marktwachstum in den USA bei.

Die zunehmende Alterung der Bevölkerung, die steigende Prävalenz seltener Erkrankungen, großzügige Investitionen der Provinzen in das Gesundheitswesen, die Integration minimalinvasiver Techniken, die Unterstützung durch das öffentliche Gesundheitssystem und wachsende Aufklärungsprogramme sind einige der Faktoren, die den Markt für periphere Gefäßimplantate in Kanada ankurbeln. Wie ein Artikel der Open Access Government vom Oktober 2025 berichtet, sind landesweit über 3 Millionen Menschen von mehr als 7.000 bekannten seltenen Erkrankungen betroffen, die mehrheitlich lebensbedrohlich, fortschreitend oder lebensbedrohlich sind. Patienten mit atypischen oder seltenen Erkrankungen erleben zudem oft lange Diagnoseverzögerungen von durchschnittlich 3,7 Jahren. Um dem entgegenzuwirken, verfügt das Land über ein Netzwerk von 13 öffentlich finanzierten territorialen und provinziellen Gesundheitssystemen mit entsprechenden Kapazitäten, Prioritäten und Strategien, die das Marktwachstum fördern.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für periphere Gefäßimplantate sein. Die Marktentwicklung in dieser Region wird maßgeblich durch die zunehmende Verbreitung von Lifestyle-bedingten Erkrankungen wie Bluthochdruck, die wachsende Zahl älterer Menschen, den Trend zu minimalinvasiven Eingriffen sowie technologische Fortschritte bei medikamentenspezifischen Stents und Ballons angetrieben. Laut offiziellen OECD-Statistiken vom Februar 2025 kommt in den Ländern der Region durchschnittlich 0,1 Personen über 65 Jahre auf jede Person im erwerbsfähigen Alter. Der Anstieg der älteren Bevölkerung ist auf die gestiegene Lebenserwartung zurückzuführen, die durch einen verbesserten Gesundheitszustand und sinkende Geburtenraten bedingt ist. Bis Ende 2060 werden voraussichtlich fast 20 % der Bevölkerung in der Region 65 Jahre und älter sein, was ein enormes Wachstumspotenzial für den Markt eröffnet.

Der Markt für periphere Gefäßimplantate in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind beschleunigte Zulassungsverfahren für fortschrittliche Medizinprodukte, die steigende Belastung durch periphere arterielle Verschlusskrankheit (pAVK), die wachsende Zahl von Diabeteserkrankungen, geeignete staatliche Gesundheitsreformen und der verbesserte Zugang zu Krankenhäusern. Laut einem im Juni 2025 von der NLM veröffentlichten Artikel liegt die jährliche Zahl der pAVK-Fälle in China bei 2,4 Millionen, davon 1,7 Millionen bei Frauen und 0,7 Millionen bei Männern. Prognosen zufolge wird die Zahl der Fälle bis Ende 2046 auf 4,0 Millionen ansteigen. Um dieser Entwicklung zu begegnen, hat die Einrichtung von 300 panvaskulären Managementzentren im Land den Übergang zu einer integrierten Gefäßversorgung, einschließlich der Behandlung und Früherkennung der Erkrankung, eingeleitet und somit die Marktnachfrage gesteigert.

Die staatlichen Ausgaben für kardiovaskuläre Eingriffe, die Unterstützung durch Krankenversicherungen für eine angemessene Kostenübernahme vaskulärer Verfahren, die steigende Anzahl endovaskulärer Behandlungen und das wachsende Bewusstsein für die Erkrankung sind einige der Trends, die den Markt für periphere Gefäßimplantate in Indien stärken. Laut einem Artikel der NLM vom April 2023 wird das Gesundheitssystem des Landes aus verschiedenen Quellen finanziert, wobei die direkten Gesundheitsausgaben mit 54,7 % den größten Anteil ausmachen. Zudem besteht in Indien eine enorme wirtschaftliche Kluft: Fast 10 % der Bevölkerung leben weiterhin unterhalb der internationalen Armutsgrenze von 2,10 US-Dollar pro Tag. Angesichts dieser Ungleichheiten bietet der Markt in Indien ein enormes Wachstumspotenzial.

Einblicke in den europäischen Markt

Der europäische Markt für periphere Gefäßimplantate wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die steigende Zahl von Herz-Kreislauf-Erkrankungen, die robuste Gesundheitsinfrastruktur in den großen Volkswirtschaften, die alternde Bevölkerung, etablierte Erstattungspolitiken und den verstärkten Fokus auf minimalinvasive Verfahren angetrieben. Laut offiziellen OECD-Statistiken vom Dezember 2025 zählen Herz-Kreislauf-Erkrankungen zu den häufigsten Todesursachen in Europa und sind für ein Drittel aller Todesfälle verantwortlich. Dies entspricht 1,7 Millionen Todesfällen im Jahr 2022 und betrifft 62 Millionen Menschen. Die ischämische Herzkrankheit trägt am stärksten zu dieser Erkrankung bei und ist für fast ein Drittel, also 547.000 Todesfälle, verantwortlich. Damit trägt sie wesentlich zum Marktwachstum in der gesamten Region bei.

Analyse der Sterblichkeit durch Herz-Kreislauf-Erkrankungen in Europa (2012–2022)

Länder | 2012 | 2022 |

Bulgarien | 1.074 | 1.168 |

Rumänien | 925 | 1.039 |

Lettland | 806 | 921 |

Litauen | 784 | 901 |

Ungarn | 732 | 809 |

Slowakei | 628 | 712 |

Kroatien | 592 | 691 |

Estland | 575 | 745 |

Quelle: OECD

Der Markt für periphere Gefäßimplantate in Deutschland gewinnt aufgrund der alternden Bevölkerung, des anhaltenden Bedarfs an Gefäßinterventionen, der Bereitstellung erheblicher Ressourcen für interventionelle Kardiologie und Gefäßchirurgie durch das Gesundheitssystem sowie strenger Sicherheitsstandards zunehmend an Bedeutung. Gleichzeitig wird die zeitnahe Markteinführung fortschrittlicher Produkte gewährleistet. Laut Schätzungen der deutschen Regierung, veröffentlicht von der ITA im August 2025, verfügt Deutschland über einen hervorragenden Gesundheitssektor mit hohen Pro-Kopf-Ausgaben und schätzungsweise 6,1 Millionen Beschäftigten. Die heimische Medizintechnikbranche zählt zu den größten Wirtschaftszweigen des Landes und erwirtschaftet einen Jahresumsatz von rund 44 Milliarden US-Dollar, was einem Anteil von 26,5 % am gesamten regionalen Markt entspricht. Darüber hinaus ist jeder sechste Arbeitsplatz in Deutschland mit dem Gesundheitswesen verbunden, was eine jährliche Wirtschaftsleistung von 838 Milliarden US-Dollar oder geschätzten 12,8 % des deutschen BIP generiert und somit die Marktpräsenz weiter stärkt.

Die Kombination aus flächendeckender Gesundheitsversorgung, starker staatlicher Förderung des Fortschritts und effizienten zentralisierten Beschaffungsprozessen sowie der kontinuierlichen Erreichbarkeit für Patienten in ländlichen und städtischen Gebieten sind einige der Trends, die den Markt für periphere Gefäßimplantate in Frankreich beflügeln. Laut einem Artikel der NLM vom Mai 2025 ist die Zahl der Spezialisten, insbesondere im privaten Sektor des Landes, gestiegen. Dieser Sektor operiert im Jahr 2022 und darf daher Gebühren erheben, die über den Standardsätzen von 38,0 % bzw. 57,4 % liegen. Darüber hinaus umfasst das Gesundheitssystem eine Sozialversicherung, die nahezu 100 % der Kosten für die Einwohner abdeckt. Die Lohn- und Gehaltsbeiträge von Arbeitnehmern und Arbeitgebern machen etwa 33 % aus, gefolgt von 24 % für allgemeine Sozialabgaben und geschätzten 20 % für sonstige Steuern aus der Mehrwertsteuer. Dank dieses Gesundheitssystems expandiert der Markt in Frankreich kontinuierlich.

Wichtige Akteure auf dem Markt für periphere Gefäßgeräte:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Abbott Laboratories (USA)

- B. Braun SE (Deutschland)

- WL Gore & Associates, Inc. (USA)

- Edwards Lifesciences Corporation (USA)

- Terumo Corporation (Japan)

- Stryker Corporation (USA)

- BD (Becton, Dickinson and Company) (USA)

- Cook Group (USA)

- AngioDynamics, Inc. (USA)

- Cardiovascular Systems, Inc. (USA)

- LeMaitre Vascular, Inc. (USA)

- BIOTRONIK (Deutschland)

- JOTEC GmbH (Deutschland)

- Braile Biomédica (Brasilien)

- Control Medical Technology, LLC (USA)

- Walk Vascular, LLC (USA)

- Transit Scientific (USA)

- Konische Gefäße (US)

- Siemens Healthineers (Deutschland)

- Mayo-Klinik (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Medtronic verfügt über ein umfassendes Portfolio im Bereich der peripheren Gefäßtherapie, das auf medikamentenfreisetzenden Stents und Ballons basiert. Das Unternehmen nutzt seine globale Reichweite, um die Anwendung dieser Technologien bei komplexen Läsionen voranzutreiben. Medtronic legt Wert auf die Generierung klinischer Evidenz durch groß angelegte Studien, um sich im wettbewerbsintensiven Erstattungsumfeld zu differenzieren.

- Die Boston Scientific Corporation konzentriert sich auf Innovationen in der Atherektomie und der Entwicklung medikamentenfreisetzender Therapien und positioniert sich als führendes Unternehmen in der Behandlung von Arterienverkalkung. Das Unternehmen strebt strategische Akquisitionen an, um seine Kompetenzen im Bereich der peripheren Gefäßchirurgie und sein Netzwerk ambulanter Operationszentren auszubauen.

- Abbott Laboratories zeichnet sich durch seine führende Rolle in der Technologie bioresorbierbarer Gerüste und die Integration fortschrittlicher Bildgebungsverfahren für periphere Interventionen aus. Das Engagement des Unternehmens in der klinischen Forschung unterstützt seine Bemühungen, ungedeckten Bedarf bei Läsionen unterhalb des Knies und chronischer, die Extremität bedrohender Ischämie zu decken.

- B. Braun SE nutzt seine starke Präsenz im europäischen Gesundheitswesen, um ein breites Spektrum an Gefäßzugangs- und Interventionsgeräten mit Fokus auf kosteneffiziente Lösungen anzubieten. Der integrierte Ansatz des Unternehmens kombiniert Medizinprodukte mit pharmazeutischen Angeboten, um umfassende Behandlungspfade zu unterstützen.

- WL Gore & Associates, Inc. ist spezialisiert auf Hochleistungs-Gefäßprothesen und Stentgrafts und nutzt dafür seine firmeneigene ePTFE-Materialtechnologie für komplexe Anwendungen bei Aneurysmen und Gefäßverschlusskrankheiten. Das Unternehmen verfolgt eine fokussierte Portfoliostrategie mit Fokus auf Produktlebensdauer und langfristiger klinischer Leistung in spezialisierten Segmenten der Gefäßmedizin.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für periphere Gefäßimplantate:

Der Markt für periphere Gefäßimplantate ist hart umkämpft und zeichnet sich durch eine Mischung aus globalen Marktführern und spezialisierten Innovatoren aus. Führende Unternehmen wie Medtronic, Boston Scientific und Abbott Laboratories dominieren den Markt mit breiten Produktportfolios und hohen Investitionen in Forschung und Entwicklung. Zu den wichtigsten strategischen Initiativen zählen die geografische Expansion und Akquisitionen, wie beispielsweise die Übernahme von Inari Medical durch Stryker zur Stärkung des Portfolios im Bereich der Thrombektomie. Gleichzeitig konzentrieren sich die Unternehmen auf Technologien der nächsten Generation, wie medikamentenfreisetzende Stents und bioresorbierbare Gerüste, um die langfristigen Patientenergebnisse zu verbessern und sich Wettbewerbsvorteile zu sichern. Darüber hinaus initiierte BD im März 2024 eine internationale Evaluierung zur Erweiterung der Behandlungslösungen für Patienten mit peripherer arterieller Verschlusskrankheit. Diese Evaluierung, bekannt als AGILITY, bewertete die Wirksamkeit und Sicherheit des beschichteten Gefäßstents von BD und trug so zur weltweiten Weiterentwicklung der Branche für periphere Gefäßimplantate bei.

Unternehmenslandschaft des Marktes für periphere Gefäßgeräte:

Neueste Entwicklungen

- Im Februar 2026 erweiterten Siemens Healthineers und die Mayo Clinic ihre taktische Zusammenarbeit, um die Patientenversorgung bei neurodegenerativen Erkrankungen sowie die Behandlung von Lebermetastasen und Prostatakrebs durch einen verbesserten Zugang zu den neuesten interventionellen und bildgebenden Technologien zu optimieren.

- Im Juli 2024 tätigte Edwards Lifesciences Investitionen, um sein tiefgreifendes Engagement für die Verbesserung der Patientenversorgung durch strukturelle Herzinnovationen und die Bewältigung des großen ungedeckten Bedarfs der Patienten effektiv widerzuspiegeln sowie ein nachhaltiges, langfristiges Wachstum zu unterstützen.

- Im April 2024 erhielt Abbott die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für sein resorbierbares Gerüstsystem Esprit BTK Everolimus Eluting, das eine herausragende Innovation für Patienten mit chronischer, die Extremität bedrohender Ischämie unterhalb des Knies (BTK) darstellt.

- Report ID: 8487

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.