Marktausblick für Payment-as-a-Service:

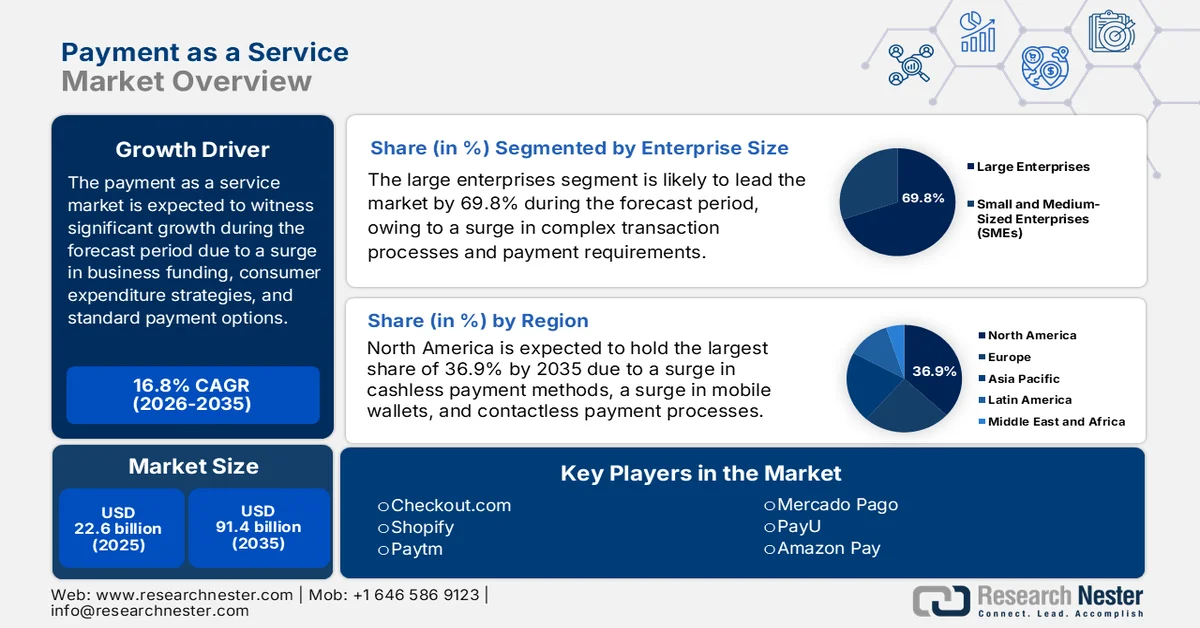

Der Markt für Payment-as-a-Service (PaaS) hatte 2025 ein Volumen von über 22,6 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 91,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Payment-as-a-Service auf 26,4 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Payment-as-a-Service (PaaS) wird von verschiedenen grundlegenden Faktoren positiv beeinflusst. Dazu zählen Schwankungen bei Unternehmensinvestitionen und Konsumausgaben im Bereich neuer Technologien, betriebliche Effizienzsteigerungen, geeignete Zahlungslösungen, grenzüberschreitende Zahlungsströme und die zunehmende Entwicklung alternativer Zahlungskorridore. Laut offiziellen Statistiken des Weltwirtschaftsforums vom Januar 2025 und dem Bericht der Vereinten Nationen für Tourismus erreichte der internationale Tourismus in den ersten sieben Monaten des Jahres 2024 96 % des Niveaus vor der Pandemie. Visa belegt zudem, dass Reisende deutlich länger verreisen, was die Marktnachfrage positiv beeinflusst. Darüber hinaus wird erwartet, dass die weltweiten E-Commerce-Umsätze im B2B-Bereich bis Ende 2026 auf 36 Billionen US-Dollar steigen werden, gegenüber 10 Billionen US-Dollar im Vorjahr. Diese Entwicklung – längere Reisedauer und steigende E-Commerce-Umsätze – trägt maßgeblich zur globalen Marktentwicklung bei.

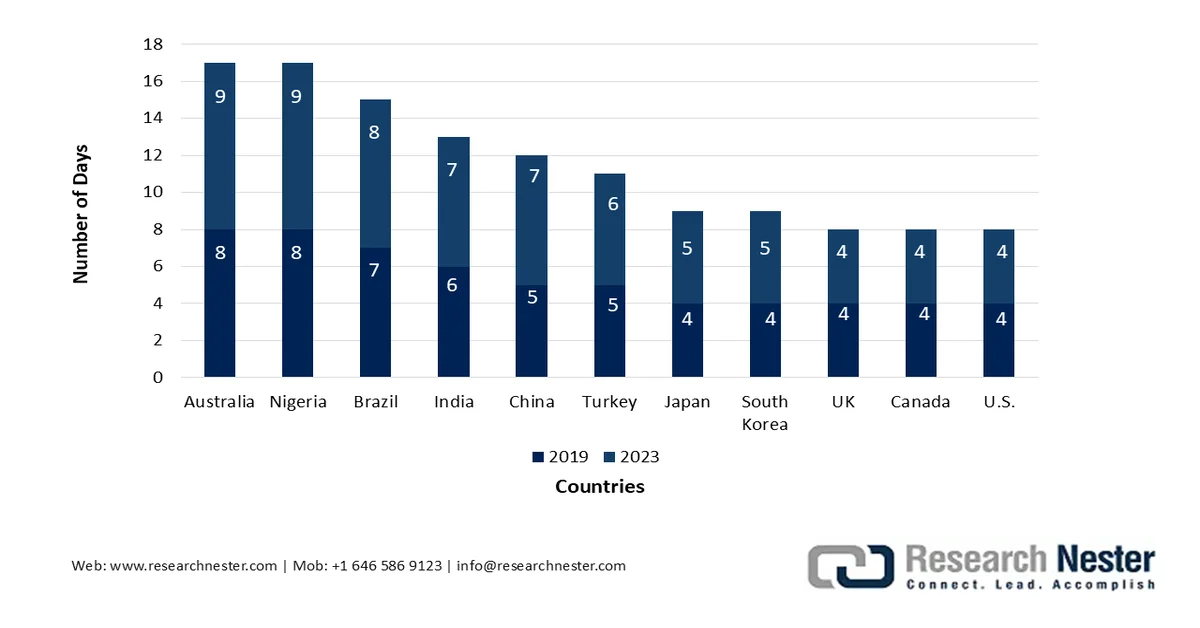

Länderbezogene Analyse der durchschnittlichen Reisedauer (2019 und 2023)

Quelle: Weltwirtschaftsforum

Darüber hinaus wirken sich der Aufstieg des agentenbasierten Handels, die strategische Verlagerung vom Kostenfaktor zum Wachstumstreiber und die zunehmende Verbreitung vertikaler und spezialisierter Zahlungslösungen positiv auf den globalen Markt für Payment-as-a-Service (PaaS) aus. Laut einem Datenbericht der Bank für Internationalen Zahlungsausgleich (BIZ) vom Dezember 2024 ist Pix, ein Sofortzahlungssystem, in Brasilien weit verbreitet. Über 90 % der erwachsenen Bevölkerung haben zwischen Juli 2023 und 2024 eine Pix-Transaktion empfangen oder initiiert. Auch die mexikanische Zentralbank führte 2023 Dinero Móvil ein, das auf dem großflächigen Interbanken-Zahlungssystem basiert. Costa Rica verzeichnete mit SINPE Móvil einen ähnlichen Erfolg: Im August 2024 nutzten es fast 80 % der Erwachsenen, was das Land zu einem wichtigen Motor für die globale Marktexpansion macht.

Schlüssel Zahlung als Dienstleistung Markteinblicke Zusammenfassung:

Regionale Highlights:

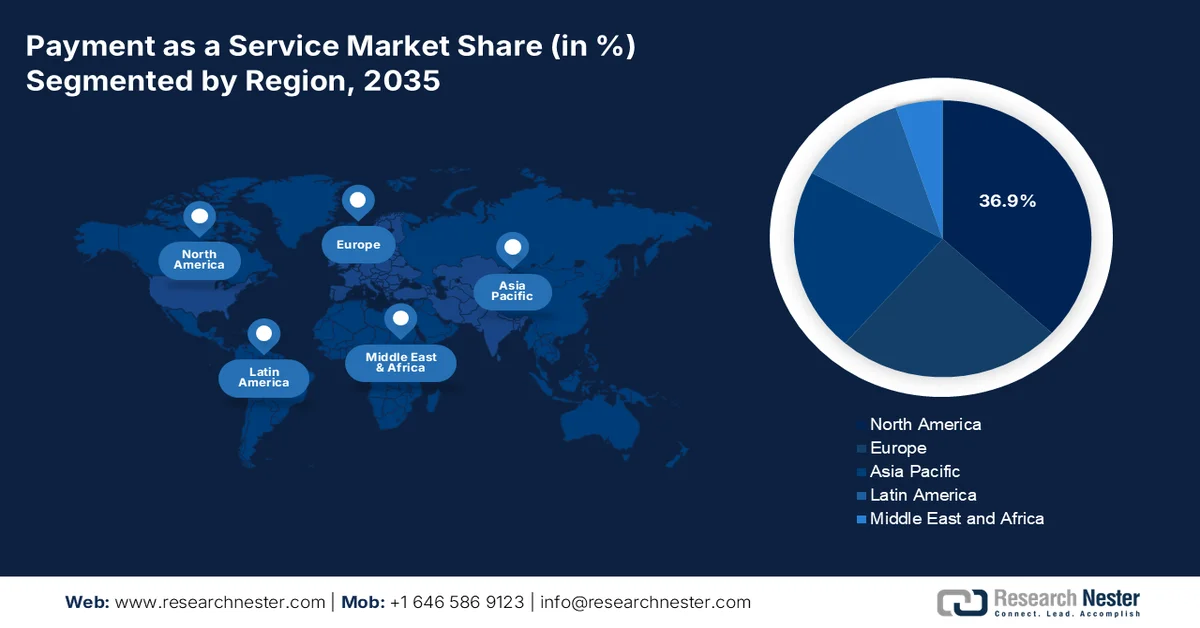

- Nordamerika wird im Markt für Zahlungsdienstleistungen bis 2035 voraussichtlich einen führenden Marktanteil von 36,9 % erreichen. Dies ist auf eine ausgereifte digitale Infrastruktur, die hohe Akzeptanz bargeldloser Zahlungen und die starke Präsenz eines Fintech-Ökosystems zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Zeitraum 2026–2035 das schnellste Wachstum verzeichnen, angetrieben durch die rasante digitale Transformation, das steigende E-Commerce-Volumen und die weitverbreitete Nutzung von Smartphones.

Segmenteinblicke:

- Es wird prognostiziert, dass das Teilsegment der Großunternehmen im Markt für Zahlungsdienstleistungen bis 2035 einen dominanten Anteil von 69,8 % ausmachen wird, angetrieben durch komplexe Transaktionsvolumina und vielschichtige Zahlungsanforderungen.

- Dem Segment der Plattformen und Lösungen wird im Zeitraum 2026–2035 voraussichtlich der zweitgrößte Marktanteil zugeschrieben, angetrieben durch den Übergang zu cloudbasierten, agilen Systemen und die zunehmende Akzeptanz bei technikaffinen jüngeren Bevölkerungsgruppen.

Wichtigste Wachstumstrends:

- Die wirtschaftliche Notwendigkeit cloudbasierter Wirtschaft

- Eskalation der innovationsfreundlichen Regulierung

Größte Herausforderungen:

- Das unlösbare Problem der Modernisierung veralteter Technologien

- Datenschutzbestimmungen versus reibungsloses Nutzererlebnis

Wichtige Akteure: PayPal, Stripe, Block, Inc., Adyen, Fiserv, FIS, Global Payments, Mastercard, Visa, Worldpay, Checkout.com, Shopify, Paytm, Mercado Pago, PayU, Amazon Pay, Google Pay, Apple Pay, Paysafe, Ingenico.

Global Zahlung als Dienstleistung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 22,6 Milliarden US-Dollar

- Marktgröße 2026: 26,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 91,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 16,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (36,9 % Anteil bis 2035)

- Am schnellsten wachsende Region : Asien-Pazifik

- Dominierende Länder: USA, China, Vereinigtes Königreich, Deutschland, Japan

- Schwellenländer: Indien, Indonesien, Vietnam, Philippinen, Malaysia

Last updated on : 19 March, 2026

Markt für Zahlungsdienstleistungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die wirtschaftliche Notwendigkeit cloudbasierter Wirtschaft: Der grundlegende wirtschaftliche Nutzen cloudbasierter Architekturen ist der entscheidende Treiber für den globalen Markt für Zahlungsdienste. Laut offiziellen OECD-Statistiken vom November 2025 erwirtschaften über 90 % aller Unternehmen mehr als die Hälfte der gesamten Wertschöpfung und Beschäftigung. Dies bedeutet, dass ihre Maßnahmen die Fortschritte bei der Erreichung von Nachhaltigkeitszielen deutlich beschleunigen und sich positiv auf die Marktnachfrage in verschiedenen Regionen auswirken. Darüber hinaus tragen kleine und mittlere Unternehmen (KMU) laut einem Artikel der NLM vom Dezember 2022 schätzungsweise 62 % zum Bruttoinlandsprodukt (BIP) bei und stellen weltweit 66 % der Arbeitsplätze. Dadurch eignen sie sich hervorragend zur Steigerung der Marktpräsenz.

- Zunehmende innovationsfreundliche Regulierung: Das internationale regulatorische Umfeld wirkt derzeit als Katalysator für die Einführung und Anpassung neuer Technologien und beflügelt so die Marktentwicklung. Laut Schätzungen der indischen Regierung (PIB) vom Dezember 2024 hat die Unified Payments Interface (UPI) in Indien bis Oktober 2024 ausstehende Zahlungen in Höhe von 280 Milliarden US-Dollar über 16,5 Milliarden Transaktionen abgewickelt – ein Wachstum von 45 % gegenüber 11,4 Milliarden Transaktionen im Oktober 2023. Mit 632 an UPI angeschlossenen Banken unterstreicht dieser Anstieg die dominante Stellung von UPI im indischen Zahlungsverkehr. Immer mehr Unternehmen und Privatpersonen nutzen die Sicherheit und den Komfort digitalisierter Transaktionen, was das Marktwachstum und die Expansion begünstigt.

- Expansion im grenzüberschreitenden Handel: Die weltweite Expansion des Marktes hängt nicht nur von der Akzeptanz internationaler Kreditkarten ab, sondern erfordert auch einen lokal geprägten Ansatz im grenzüberschreitenden Handel. Wie ein Artikel der NLM vom Dezember 2022 zeigt, bieten 15 % der ausländischen Händler ihre Produkte über E-Commerce-Kanäle an – ein Anstieg von 25 % gegenüber den Vorjahren. Ende 2022 machten B2C-Online-Verkäufe im grenzüberschreitenden Handel bereits beachtliche 22 % des weltweiten E-Commerce aus. Angesichts des wirtschaftlichen Aufschwungs und des gestiegenen Wachstums herrscht daher weitgehende Einigkeit darüber, dass sich der grenzüberschreitende E-Commerce zu einer der wichtigsten Säulen des globalen Handels entwickelt hat und somit die Marktexpansion vorantreibt.

Herausforderungen

- Das hartnäckige Problem der Modernisierung veralteter Technologien: Finanzinstitute sind durch ihre veraltete Zahlungsinfrastruktur gefangen, deren Wartung kostspielig ist und die gleichzeitig Innovationen hemmt. Der Modernisierungsprozess selbst ist mit Risiken behaftet. Eine der größten technischen Hürden im Markt für Payment-as-a-Service (PaaS) ist die Extraktion von Geschäftsanforderungen und -regeln aus dem bestehenden Code – ein komplexer und kostspieliger Prozess, der die Geschäftskontinuität gefährdet. PaaS-Lösungen bieten zwar einen Weg zur Modernisierung, doch Banken stehen vor der schwierigen Entscheidung, ob sie eine Eigenentwicklung vornehmen, Standardsoftware erwerben oder Cloud-basierte PaaS-Lösungen nutzen sollen. Jede dieser Optionen bringt Vor- und Nachteile hinsichtlich Kosten, Kontrolle, Markteinführungszeit und benötigten Qualifikationen mit sich. Diese Komplexität führt oft zu Handlungsunfähigkeit und lässt Institute mit unflexiblen Systemen zurück, die mit den Marktanforderungen nicht Schritt halten können.

- Datenschutzbestimmungen versus reibungslose Nutzererfahrung: Im Markt für Zahlungsdienstleistungen (PaaS) zeichnet sich ein grundlegender Konflikt zwischen strengen Datenschutzbestimmungen und der nahtlosen Nutzererfahrung ab, die erfolgreiche PaaS-Plattformen auszeichnet. Indiens Gesetz zum Schutz digitaler personenbezogener Daten (DPDPA) von 2023, das zwar unerlässlich für den Schutz von Bürgerdaten ist, verdeutlicht diesen Konflikt. Sein starres, auf Einwilligung basierendes Modell droht, erhebliche Reibungsverluste im UPI-Ökosystem zu verursachen, das monatlich über 18 Milliarden Transaktionen verarbeitet. Zahlungsanbieter, allen voran NPCI, haben Ausnahmen beantragt und argumentiert, dass die Einwilligung auf Kategorieebene notwendig sei, um die reibungslose Nutzung zu gewährleisten, die die digitale Akzeptanz vorangetrieben hat. Diese Herausforderung ist nicht auf Indien beschränkt, und die Regulierungsbehörden ringen weltweit mit der Frage, wie sich Datenschutzrechte und kommerzieller Nutzen in Einklang bringen lassen.

Marktgröße und Prognose für Payment-as-a-Service:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

16,8 % |

|

Marktgröße im Basisjahr (2025) |

22,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

91,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Payment-as-a-Service:

Segmentanalyse der Unternehmensgröße

Das Segment der Großunternehmen, das zur Unternehmensgröße zählt, wird voraussichtlich bis Ende 2035 mit 69,8 % den größten Marktanteil im Bereich Payment-as-a-Service (PaaS) erreichen. Dieses Wachstum ist maßgeblich auf die komplexen Transaktionsvolumina und vielfältigen Zahlungsanforderungen zurückzuführen. Diese Organisationen, darunter globale Einzelhandelsketten, multinationale Banken und Fortune-500-Unternehmen, verarbeiten jährlich Millionen von Transaktionen in unterschiedlichen geografischen Märkten mit jeweils eigenen Zahlungspräferenzen und regulatorischen Rahmenbedingungen. Aufgrund des Umfangs ihrer Geschäftstätigkeit stoßen herkömmliche, lokale Zahlungssysteme zunehmend an ihre Grenzen, da die Aufrechterhaltung separater Zahlungsinfrastrukturen für jedes Land oder jeden Kanal extrem kostspielig und betrieblich aufwendig wird. Dies macht PaaS zu einem idealen Mittel, um das internationale Marktwachstum zu fördern.

Komponentensegmentanalyse

Das Segment der Plattformen und Lösungen im Markt für Payment-as-a-Service (PaaS) wird im Prognosezeitraum voraussichtlich den zweithöchsten Marktanteil halten. Das Wachstum dieses Segments wird maßgeblich durch seine Bedeutung für die Transformation starrer, veralteter Finanzsysteme in cloudbasierte und agile Umgebungen getrieben. Laut offiziellen Statistiken, die im Dezember 2024 von Computers in Human Behavior Reports veröffentlicht wurden, sind fast 60 % der Bevölkerung unter 25 Jahre alt. Dies stellt einen entscheidenden Faktor für den Aufstieg digitaler Zahlungsplattformen und -lösungen dar, insbesondere in Kambodscha mit seiner technikaffinen Bevölkerung. Diese demografische Gruppe ist besonders aufgeschlossen gegenüber neuen Technologien, was dem Markt Wachstumspotenzial eröffnet. Darüber hinaus bietet dieser Wandel ideale Voraussetzungen für die schnelle Integration digitaler Zahlungssysteme und stärkt somit die Entwicklung dieses Teilsegments.

Endnutzersegmentanalyse

Das Teilsegment Einzelhandel und E-Commerce, das zum Endkundensegment gehört, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil halten. Die Entwicklung dieses Teilsegments wird maßgeblich durch die fortschreitende Digitalisierung des Handels und die steigenden Kundenerwartungen an reibungslose Bezahlvorgänge vorangetrieben. Online-Händler stehen vor der unmittelbaren Herausforderung von Kaufabbrüchen. Komplexe oder langsame Zahlungsprozesse korrelieren direkt mit Umsatzeinbußen. Eine PaaS-Lösung (Plattform-as-a-Service) adressiert dieses Problem direkt durch Ein-Klick-Checkout, Integration digitaler Geldbörsen und lokalisierte Zahlungsmethoden. Der moderne Kunde erwartet, mit seiner bevorzugten Methode zu bezahlen, sei es mit Kreditkarte in den USA, iDEAL in den Niederlanden oder UPI in Indien. PaaS-Plattformen bieten die einheitliche API-Infrastruktur, um diese Vielfalt ohne komplexe Integrationen für jeden einzelnen Zahlungstyp zu ermöglichen.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Unternehmensgröße |

|

Komponente |

|

Endbenutzer |

|

Serviceart |

|

Zahlungsart |

|

Anbietertyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Zahlungsdienste – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Markt für Payment-as-a-Service (PaaS) bis Ende 2035 voraussichtlich mit 36,9 % den größten Anteil erreichen. Das Marktwachstum in der Region wird maßgeblich durch eine ausgereifte digitale Infrastruktur, die zunehmende Nutzung bargeldloser Zahlungsmethoden durch die Verbraucher und die Präsenz führender Fintech-Unternehmen sowie den starken Anstieg der Nutzung von mobilen Geldbörsen und kontaktlosen Zahlungen getragen. Laut offiziellen Statistiken des Tony Blair Institute for Global Change vom März 2022 hat sich der Anteil der US-Regierungswebseiten, die Online-Dienste anbieten, von 22 % auf 89 % erhöht. Dies führte auch zu einer Verdopplung der Internetnutzung in den USA und Kanada von jeweils 50 % auf 93 % in den USA und 95 % in Kanada. Da beide Länder föderale Demokratien sind, findet die digitale Transformation parallel statt, was das Marktwachstum in der gesamten Region positiv beeinflusst.

Der Markt in den USA wächst signifikant, bedingt durch das Wachstum des digitalen Handels, die unstillbare Nachfrage nach sicheren, vielfältigen und reibungslosen Zahlungslösungen, die Einführung innovativer Technologien, den Einsatz von KI und Investitionen von Unternehmen zur Verbesserung der Betrugserkennung, Automatisierung von Abläufen und Personalisierung des Kundenerlebnisses. Laut einem Artikel der NLM vom Oktober 2022 nutzen 82 % der US-Bevölkerung digitale Zahlungen – ein Anstieg gegenüber 78 % bzw. 72 % in den fünf Jahren zuvor. Darüber hinaus haben laut einem Artikel des Federal Reserve Board vom Januar 2022 rund 20 % der US-Haushalte ihre Bankkonten erweitert und nutzen weiterhin Finanzdienstleistungen wie Scheckeinlösung, Kurzzeitkredite und Zahlungsanweisungen. Dies trägt maßgeblich zum Marktwachstum in den USA bei.

Die starke Akzeptanz von Online-Banking und Zahlungen durch kanadische Verbraucher und Unternehmen, die starke Präsenz der Technologiebranche, die klare Präferenz für digitalisierte Finanzdienstleistungen und der hohe Anteil der Bevölkerung, der mobile Banking-Apps nutzt, tragen zum Wachstum des Marktes für Zahlungsdienste in Kanada bei. Wie ein Artikel der kanadischen Regierung vom Mai 2024 zeigt, hatten 20 % der Erwachsenen über 65 Jahre keinen Internetzugang, bevorzugen aber im Vergleich zur jüngeren Bevölkerung Online-Banking. Zudem nutzten im Jahr 2022 bereits 76 % der Internetnutzer zwischen 65 und 74 Jahren Online-Banking, während die übrigen 24 % entweder konventionelle Bankmethoden wie Geldautomaten, Telefon oder Filialen nutzten oder Bankdienstleistungen gänzlich mieden. Daher besteht in Kanada ein enormes Wachstumspotenzial für den Gesamtmarkt, insbesondere angesichts des verstärkten Fokus auf die entsprechenden Anwendungen.

Einblicke in den APAC-Markt

Im Markt für Payment-as-a-Service (PaaS) wird der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Entwicklung des Marktes wird maßgeblich durch die beispiellose digitale Transformation der Region, den rasanten Anstieg des E-Commerce-Volumens, die weitverbreitete Nutzung von Smartphones und den rasanten technologischen Fortschritt, der die herkömmliche Bankeninfrastruktur umgeht, vorangetrieben. Laut offiziellen Statistiken des Weltwirtschaftsforums vom Februar 2022 sind Malaysia und die Philippinen die beiden führenden Länder im E-Commerce-Einzelhandel mit einem jährlichen Wachstum von 23 % bzw. 25 %. Die Region generiert derzeit fast 60 % des weltweiten Online-Einzelhandelsumsatzes. Der E-Commerce-Sektor wird sich bis Ende 2025 voraussichtlich verdoppeln und ein Volumen von 2 Billionen US-Dollar erreichen, was das Marktwachstum weiter ankurbelt.

Wachstumsanalyse des E-Commerce-Einzelhandels im asiatisch-pazifischen Raum (2022)

Länder | Wachstum |

Philippinen | 25,0 % |

Malaysia | 23,0 % |

Indien | 21,0 % |

Korea | 19,5 % |

Quelle: Weltwirtschaftsforum

Der Markt in China gewinnt aufgrund der wachsenden Digitalwirtschaft, der Vorreiterrolle im Bereich mobiler Zahlungen, grenzüberschreitender digitaler Zahlungsdienste, der Priorisierung der digitalen Zahlungsinfrastruktur als einer der Eckpfeiler der nationalen Digitalwirtschaftsstrategie und des verstärkten Fokus auf Zahlungsinnovationen zunehmend an Bedeutung. Laut einem Artikel der China and World Organization vom Oktober 2025 wird die Zahl der Reisenden, die aktiv mobile Zahlungen nutzen, bis 2025 die 10-Millionen-Marke überschreiten. Auch die Durchdringungsrate mobiler Zahlungen in China ist deutlich gestiegen und erreicht 86 %. Die Regierung konzentriert sich dabei auf die Kombination der jeweiligen Stärken digitaler Zahlungen, Kartenzahlungen und Bargeld, um ein integriertes Zahlungssystem für internationale Besucher zu entwickeln. Mit diesem Wachstum ergeben sich daher enorme Wachstumschancen für den Markt in ganz China.

Die Revolution im digitalen Zahlungsverkehr durch die einheitliche Zahlungsschnittstelle (UPI) und der Fokus auf die digitale Transformation, insbesondere in der chemischen Industrie, zur Entwicklung spezialisierter B2B-Zahlungslösungen für grenzüberschreitende Abrechnungen und Lieferkettenfinanzierung sowie unternehmensbasierte digitale Zahlungsprozesse sind Faktoren, die den Markt in Indien vorantreiben. Laut Regierungsangaben des PIB vom Januar 2025 ist UPI mit 16,7 Milliarden Transaktionen (Stand: Dezember 2024) und einem Transaktionswert von beeindruckenden 251 Milliarden US-Dollar führend in der digitalen Zahlungsrevolution des Landes. Dies entspricht einem enormen Anstieg gegenüber 233,2 Milliarden US-Dollar im November 2024. Darüber hinaus verarbeitete UPI fast 172 Milliarden Transaktionen, ein Plus von 46 % gegenüber 117,6 Milliarden im Jahr 2023, was die Marktnachfrage im Land weiter ankurbelt.

UPI-Transaktionsanalyse in Indien (2024)

Monate | Wachstumshäufigkeit (Millionen) |

Januar | 12.203 |

Februar | 12.103 |

Marsch | 13.440 |

April | 13.304 |

Mai | 14.036 |

Juni | 13.885 |

Juli | 14.436 |

August | 14.963 |

September | 15.042 |

Oktober | 16.585 |

November | 15.482 |

Dezember | 16.730 |

Quelle: PIB Regierung

Einblicke in den europäischen Markt

Der Markt für Payment-as-a-Service (PaaS) in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch das digitalisierte Handelsökosystem, den Anstieg von Konto-zu-Konto-Zahlungen, den Aufkommen KI-basierter Handelslösungen mit intelligenten KI-Agenten, die regulatorischen Rahmenbedingungen für die Digitalisierung in der Region sowie die Einführung fortschrittlicher Open-Banking-Lösungen angetrieben. Laut einem 2024 von Manifesto 2030 veröffentlichten Datenbericht hat die Region im Hinblick auf die Digitalisierung das angestrebte Ziel von 70 % der Haushalte erreicht und verfügt bis 2025 über einen Internetzugang von 100 Mbit/s. Breitbanddienste sind zunehmend in digitale, automatisierte und modernisierte Zahlungsökosysteme integriert, was ein enormes Wachstumspotenzial für den Markt in der Region eröffnet.

Der Markt in Deutschland gewinnt zunehmend an Bedeutung, bedingt durch eine solide industrielle Basis, ein hohes B2B-Transaktionsvolumen, die starke Akzeptanz kontaktloser und mobiler Zahlungsmethoden bei den Verbrauchern sowie das regulatorische Umfeld der BaFin und die Einhaltung der PSD2-Richtlinie. Laut Schätzungen der Finanzdienstleistungsaufsicht (ITA) vom August 2023 hat die Nachfrage nach Finanztechnologie und die Branche bis 2023 bereits eine Marktdurchdringung von 64 % erreicht. Dieses Wachstum wird durch das BIP pro Kopf von 48.432 USD im Jahr 2022, Konsumausgaben von 21.704 USD, die Kontoführungsquote von 97 % bei Finanzinstituten und die Tatsache, dass ab 2023 über 75 % der Bevölkerung digitale Zahlungsmethoden nutzen, weiter begünstigt. All diese Faktoren tragen zur Verfügbarkeit von mobilen Zahlungsdiensten bei und wirken sich positiv auf das Marktwachstum in Deutschland aus.

Das rasante Wachstum, bedingt durch das politische Umfeld, die Marktdynamik, innovative Zahlungsmethoden, ein ausgereiftes Fintech-Ökosystem, den experimentierfreudigen Regulierungsansatz und die schnelle Einführung neuester Zahlungstechnologien, sind einige der Trends, die den Markt in Großbritannien antreiben. Wie ein Artikel der ITA vom Januar 2023 zeigt, umfasst die Fintech-Branche im Land mehr als 1.600 Unternehmen. London hat sich mit einem regelmäßigen Devisenhandelsvolumen von 3,6 Billionen US-Dollar zum drittgrößten Fintech-Zentrum entwickelt. Darüber hinaus beflügeln hohe Investitionen das robuste Fintech-Ökosystem, das auf Risikokapitalinvestitionen in Höhe von 11,6 Milliarden US-Dollar basiert. Das Investitionswachstum der Branche beträgt somit 217 % und schafft positive Zukunftsaussichten für den Markt im Land.

Wichtige Akteure im Markt für Zahlungsdienstleistungen:

- PayPal (USA)

- Stripe (USA)

- Block, Inc. (ehemals Square) (USA)

- Adyen (Niederlande)

- Fiserv (USA)

- FIS (USA)

- Global Payments (USA)

- Mastercard (USA)

- Visum (USA)

- Worldpay (UK)

- Checkout.com (UK)

- Shopify (Kanada)

- Paytm (Indien)

- Mercado Pago (Brasilien)

- PayU (Niederlande)

- Amazon Pay (USA)

- Google Pay (USA)

- Apple Pay (USA)

- Paysafe (UK)

- Ingenico (Frankreich)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- PayPal bleibt ein dominanter Akteur im PaaS-Markt, indem es sein umfassendes, zweiseitiges Netzwerk nutzt, das Konsumenten und Händler weltweit verbindet. Das Unternehmen erweitert sein Serviceangebot kontinuierlich über die reine Zahlungsabwicklung hinaus und bietet umfassende Checkout-Lösungen, Auszahlungen sowie „Jetzt kaufen, später zahlen“-Optionen an. Damit festigt PayPal seine Position als vielseitiger Zahlungspartner für Unternehmen jeder Größe.

- Stripe hat sich als technologische Basis für unzählige internetbasierte Unternehmen etabliert und bietet eine Reihe modularer, API-basierter Zahlungslösungen. Die Strategie des Unternehmens konzentriert sich auf die wirtschaftliche Infrastruktur der digitalen Wirtschaft und ermöglicht es Plattformen und Marktplätzen, Zahlungen nahtlos zu integrieren, Umsätze zu verwalten und neue Geschäftsmodelle unkompliziert einzuführen.

- Block, Inc. bedient den PaaS-Markt mit integrierten Ökosystemen, die Zahlungsabwicklung mit ausgefeilten Softwarelösungen für Händler und Privatpersonen kombinieren. Über seine Ökosysteme Square und Cash App demokratisiert das Unternehmen den Zugang zu Finanzinstrumenten und ermöglicht es kleinen und Kleinsthändlern, Zahlungen zu akzeptieren und ihre Geschäftsprozesse zu verwalten sowie Peer-to-Peer-Zahlungen abzuwickeln.

- Adyen hebt sich im PaaS-Bereich durch seine einheitliche Plattform ab, die durchgängige Zahlungsfunktionen direkt bereitstellt und somit die Integration von Drittanbietern überflüssig macht. Dieser Ansatz des integrierten Handels ist besonders attraktiv für große Unternehmen und Einzelhändler, die ein konsistentes Zahlungserlebnis über Online-, Mobil- und stationäre Kanäle weltweit anstreben.

- Fiserv unterstützt Finanzinstitute und Unternehmen mit einem umfassenden Portfolio an PaaS-Lösungen. Die Strategie von Fiserv legt den Schwerpunkt auf Modernisierung und Skalierbarkeit und ermöglicht es Kunden, ihre zentralen Zahlungsprozesse in die Cloud zu verlagern, ihre Betrugsmanagement-Funktionen zu verbessern und ihren Kunden über das Carat-Ökosystem nahtlose digitale Erlebnisse zu bieten.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für Zahlungsdienstleistungen (Payment as a Service, PaaS) ist durch intensiven Wettbewerb und strategische Konsolidierung gekennzeichnet. Die großen Akteure streben aggressives Wachstum durch Fusionen, Übernahmen und technologische Innovationen an. Etablierte US-amerikanische Finanztechnologie-Giganten wie PayPal, Fiserv und FIS dominieren den Markt und sichern sich dank umfassender Serviceportfolios und globaler Reichweite einen bedeutenden Marktanteil. Zu den wichtigsten strategischen Initiativen zählt die Integration von künstlicher Intelligenz (KI) zur verbesserten Betrugserkennung und für personalisierte Zahlungserlebnisse. Unternehmen wie Corpay nutzen KI, um im Bereich Unternehmenszahlungen ein zweistelliges Umsatzwachstum zu erzielen. Darüber hinaus schlossen Treasury Intelligence Solutions (TIS) und Treasury Strategies im Januar 2024 eine Partnerschaft, um die weltweite Plattform zur Analyse von Bankgebühren in die TIS-Cloud-Plattform für Zahlungen, Liquidität und Cashflow zu integrieren und so die PaaS-Branche weltweit positiv zu beeinflussen.

Unternehmenslandschaft des Payment-as-a-Service-Marktes (PaaS):

Neueste Entwicklungen

- Im Juni 2025 kündigte Samsung Electronics an, dass Samsung Wallet voraussichtlich eine verbesserte digitale Kompatibilität, insbesondere für Mercedes-Benz Fahrzeuge, bieten wird. Dank dieser neuen Integration können Galaxy-Nutzer ihr Mercedes-Benz Fahrzeug nun bequem und komfortabel per Smartphone ver- und entriegeln sowie starten.

- Im März 2025 erhielt AI Ansari Digital Pay die endgültige Zulassung von der Zentralbank der VAE sowohl für die Lizenzen für Einzelhandelszahlungsdienste und Kartensysteme (RPSCS) als auch für Guthabenspeicher (SVF). Dies ist ein wichtiger Schritt hin zur offiziellen Einführung der hochmodernen digitalen Geldbörse.

- Im August 2024 führte Mastercard den neuen Payment Passkey Service ein, um Online-Shopping einfacher und sicherer zu gestalten. Der Service wurde zunächst in Indien als Pilotprojekt mit einigen der größten Zahlungsanbieter des Landes, darunter PayU, Razorpay und Juspay, sowie Online-Händlern wie BigBasket und namhaften Banken wie der Axis Bank getestet.

- Report ID: 8451

- Published Date: Mar 19, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.