Marktausblick für digitale Cockpits der nächsten Generation:

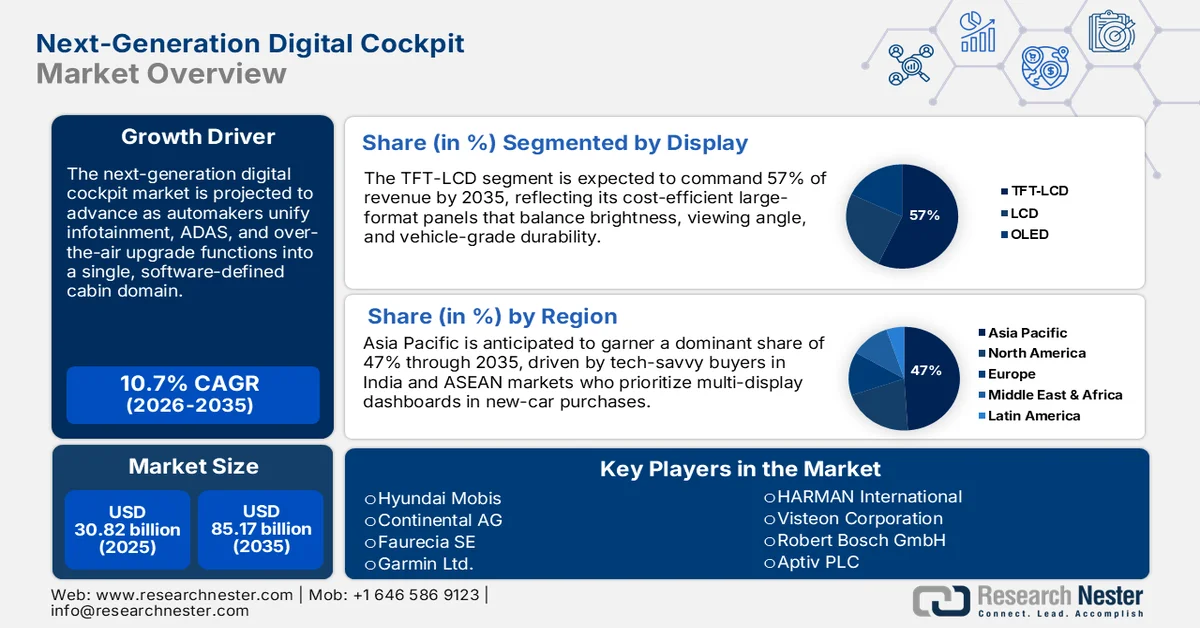

Der Markt für digitale Cockpits der nächsten Generation hatte 2025 ein Volumen von über 30,82 Milliarden US-Dollar und wird Prognosen zufolge bis 2035 auf 85,17 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 10,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für digitale Cockpits der nächsten Generation auf 33,79 Milliarden US-Dollar geschätzt.

Der Markt für digitale Cockpits der nächsten Generation wächst, da Automobilhersteller verstärkt auf softwaredefinierte Plattformen setzen. Die nahtlose Integration von Infotainment, Navigation und Fahrerassistenzsystemen (ADAS) treibt die Nachfrage an. So brachte NVIDIA beispielsweise im März 2024 seine DRIVE Thor-Plattform auf den Markt, die generative KI und Cockpit-Funktionen auf einem einzigen Chip vereint. Auch Regierungen fördern Innovationen, wie etwa Japans Programme zur digitalen Transformation, die Innovationen in der Automobiltechnologie anregen. Sprachsteuerung, drahtlose Software-Updates und Echtzeit-Anpassungsmöglichkeiten prägen die Wettbewerbsfähigkeit von Cockpits. Automobilhersteller legen mehr Wert auf erweiterbare Modularität als auf starre, veraltete Designs. Dieser Trend macht digitale Cockpits zu strategischen Differenzierungsmerkmalen in den Fahrzeugen der Zukunft.

Nutzerzentrierte Erlebnisse stehen heute im Mittelpunkt der Cockpit-Designstrategie sowohl in der Automobil- als auch in der Mobilitätsbranche. Im November 2023 präsentierten Visteon und Qualcomm in einer Partnerschaft SmartCore und Snapdragon-basierte, immersive digitale Cockpits. Cloud-Anbindungen, KI-gestützte Anpassungsmöglichkeiten und Multi-Display-Technologie revolutionieren die Armaturenbretter. Nachhaltigkeitsaspekte fließen in die Materialauswahl und energiesparende Designs ein. Da autonomes und vernetztes Fahren höchste nationale Priorität genießt, spielen digitale Cockpits eine immer wichtigere Rolle bei der Einhaltung regulatorischer Vorgaben. Die Integration von Smart-Home-Ökosystemen in vernetzte Fahrzeuge nimmt Gestalt an. Unternehmen investieren massiv in anpassungsfähige Architekturen, um Cockpitsysteme für die sich wandelnden Anforderungen von Elektrofahrzeugen und autonomen Fahrzeugen zu ermöglichen.

Schlüssel Digitales Cockpit der nächsten Generation Markteinblicke Zusammenfassung:

Regionale Highlights:

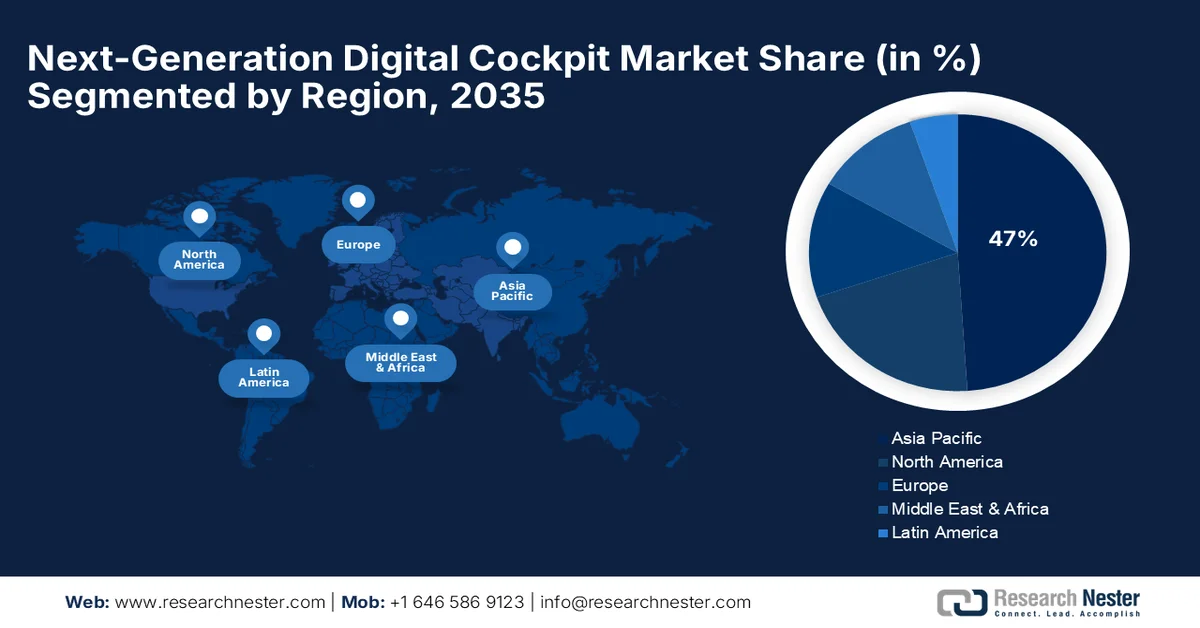

- Für den asiatisch-pazifischen Raum wird bis 2035 ein Umsatzanteil von über 47 % am Markt für digitale Cockpits der nächsten Generation erwartet. Treiber dieser Entwicklung sind die stark steigenden Verkaufszahlen von Elektrofahrzeugen in China und Indien sowie die rasche Integration von KI und 5G in Cockpits.

- Für Nordamerika wird bis 2035 ein Wachstum von über 10 % im Markt für digitale Cockpits der nächsten Generation prognostiziert, das durch die zunehmende Integration von KI-gestützten Infotainmentsystemen, Cloud-Diensten und fortschrittlichen Fahrerassistenzsystemen stimuliert wird.

Segmenteinblicke:

- Es wird erwartet, dass das TFT-LCD-Segment bis 2035 einen Marktanteil von über 57 % am Markt für digitale Cockpits der nächsten Generation erreichen wird. Ausschlaggebend hierfür sind die Kosteneffizienz, die überlegene Bildschärfe und die Anpassungsfähigkeit an sich entwickelnde Touchscreen-Innovationen.

- Es wird erwartet, dass das Segment der Personenkraftwagen bis 2035 einen Umsatzanteil von fast 77 % im Markt für digitale Cockpits der nächsten Generation ausmachen wird. Treiber dieser Entwicklung sind die steigende Nachfrage der Verbraucher nach hochwertigen digitalen Erlebnissen im Fahrzeug und die zunehmende Verbreitung von Elektrofahrzeugen.

Wichtigste Wachstumstrends:

- Aufstieg softwaredefinierter Fahrzeuge und OTA-Integration

- Die Kombination von KI mit generativer Intelligenz in Fahrzeugerlebnissen

Größte Herausforderungen:

- Datenschutz- und Sicherheitsprobleme in vernetzten Cockpits

- Komplizierte Hardware-Software-Integration beeinträchtigt die Kommerzialisierung

Wichtigste Akteure: Hyundai, General Motors, Volkswagen, Li Auto, Ford, Tesla, Porsche, Audi, Jaguar, Mercedes-Benz, Chrysler, BMW.

Global Digitales Cockpit der nächsten Generation Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 30,82 Milliarden US-Dollar

- Marktgröße 2026: 33,79 Milliarden US-Dollar

- Prognostizierte Marktgröße: 85,17 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 10,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (47 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Japan, China, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 27 February, 2026

Markt für digitale Cockpits der nächsten Generation – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Aufstieg softwaredefinierter Fahrzeuge und OTA-Integration: Automobilhersteller entwickeln Fahrzeuge zunehmend als digitale Plattformen, die dynamische Cockpit-Updates per Funk (OTA) benötigen. Marelli kooperierte im Januar 2023 mit Sibros, um OTA-Lösungen in seinen Mind-Xp Cockpit Domain Controller zu integrieren. Die OTA-Funktionalität macht Cockpit-Investitionen durch Echtzeit-Funktionsaktualisierungen zukunftssicher. Kontinuierliche Software-Updates ermöglichen Sicherheitspatches, Infotainment-Verbesserungen und dynamische UI-Anpassungen. OEMs sparen durch OTA-fähige Cockpits Rückrufkosten und stärken die Kundenbindung. OTA trägt außerdem maßgeblich zur Einhaltung regulatorischer Vorgaben in datenzentrierten Ökosystemen bei. Die Entwicklung digitaler Cockpits geht einher mit der zunehmenden Verbreitung softwaredefinierter Fahrzeugstrukturen.

- Die Kombination von KI und generativer Intelligenz im Fahrzeugalltag revolutioniert die Interaktion von Fahrern mit Cockpit-Oberflächen – von der Personalisierung bis zur vorausschauenden Diagnose. Im März 2025 präsentierten Qualcomm und Visteon ihre Vision intelligenter Cockpits, die auf generativer KI basieren und das Nutzererlebnis optimieren. Autonome Fahr-Dashboards, stimmungssensitive Benutzeroberflächen und Echtzeit-Sprachassistenten rücken in den Vordergrund. Nahtlose multimodale Bedienung per Touch, Gesten und Sprache wird durch KI Realität. Vorausschauende Diagnose und Gesundheitschecks sind zunehmend Bestandteil digitaler Cockpits. Verbraucher erwarten intuitive, personalisierte Erlebnisse wie auf Smartphones. Da sich Fahrzeuge zu persönlichen digitalen Umgebungen entwickeln, schreitet die Transformation des Cockpits durch KI rasant voran.

- Die zunehmende Zusammenarbeit zwischen Technologiekonzernen und Automobilherstellern: Strategische Partnerschaften beschleunigen die Innovation in Cockpit-Ökosystemen im digitalen Raum. Im November 2023 schloss Amazon eine Partnerschaftsvereinbarung mit Hyundai, um Alexa und AWS-Cloud-Dienste in Hyundai-Cockpit-Plattformen zu integrieren. Branchenübergreifende Partnerschaften verbinden Automobilbau mit Technologie-Know-how in Bereichen wie KI, Cloud und Edge Computing. Diese Partnerschaften ermöglichen durchgängig vernetzte Umgebungen in Bereichen wie Entertainment, Navigation und Smart-Home-Steuerung. Solche gemeinsamen Entwicklungen verkürzen zudem die Markteinführungszeit für neue Cockpit-Lösungen. Der Markteintritt von Technologieunternehmen treibt weiterhin Funktionserweiterungen und App-Store-ähnliche Nutzererlebnisse voran. Der Wettbewerbsdruck zwingt OEMs, sich durch intelligentere und umfassendere Cockpit-Umgebungen zu differenzieren.

Herausforderungen

- Datenschutz und Datensicherheit in vernetzten Cockpits: Da Cockpits zunehmend zu Zentren sensibler Daten werden, verschärfen sich die Cybersicherheitsbedrohungen. Unbefugter Zugriff auf Cockpit-Tools gefährdet die Fahrersicherheit und den Datenmissbrauch. Aufsichtsbehörden fordern verstärkt die Einhaltung strenger Datenschutzbestimmungen in Fahrzeugen. Fahrzeughersteller müssen Fahrzeugnetzwerke und Over-the-Air-Update-Mechanismen absichern. Ständige Bedrohungen erfordern Ende-zu-Ende-Verschlüsselung, Angriffserkennung und Patch-Management. Unternehmen müssen massiv in mehrschichtige Cybersicherheitslösungen investieren, um das Vertrauen ihrer Kunden zu erhalten.

- Komplizierte Hardware-Software-Integration beeinträchtigt die Kommerzialisierung: Die optimale Abstimmung von High-End-Hardware und anpassungsfähiger, aktualisierbarer Software stellt Cockpit-Anbieter vor große Herausforderungen. Die Integration von KI, Hochleistungsrechnern und Multi-Display-Systemen in realen Anwendungen bleibt weiterhin schwierig. Um eine hohe Leistungsfähigkeit auf bestehenden und zukünftigen Plattformen zu gewährleisten, sind umfangreiche Tests erforderlich. Unterschiedliche regulatorische Vorgaben auf den Weltmärkten behindern die Standardisierung. Langsame Validierungsprozesse verzögern die Markteinführung neuer Cockpits. Leistungsstarke virtuelle Testumgebungen sind unerlässlich, um die Markteinführungszeit zu verkürzen und gleichzeitig hohe Leistung und Sicherheitsstandards zu gewährleisten.

Marktgröße und Prognose für digitale Cockpits der nächsten Generation:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,7 % |

|

Marktgröße im Basisjahr (2025) |

30,82 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

85,17 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für digitale Cockpits der nächsten Generation:

Analyse des Anzeigesegments

Es wird erwartet, dass TFT-LCD-Displays bis 2035 einen Marktanteil von über 57 % im Bereich der digitalen Cockpits der nächsten Generation erreichen werden. Grund dafür sind ihr vergleichsweise günstiger Preis, ihre hohe Bildschärfe und ihre lange Lebensdauer. Samsung präsentierte im Juni 2023 SmartThings Pro und weitere neue Displaytechnologien, die die Vorteile von TFT-LCD-Displays in Fahrzeuganwendungen unterstreichen. Diese Displays zeichnen sich durch hohe Helligkeit, schnelle Reaktionszeiten und Energieeffizienz bei gleichzeitig wettbewerbsfähigen Kosten aus. OEMs setzen TFT-LCDs vorwiegend in Mittelklasse- und Oberklassemodellen ein. Kontinuierliche Verbesserungen der Touchscreen-Empfindlichkeit und eine höhere Farbbrillanz tragen zur langfristigen Marktpräsenz bei. TFT-LCDs ermöglichen variable Armaturenbrettkonfigurationen, die für flexible Cockpit-Designs unerlässlich sind. Das Segment verfügt über eine ausgereifte Lieferkette und profitiert kontinuierlich von Innovationen.

Segmentanalyse der Fahrzeugtypen

Im Markt für digitale Cockpits der nächsten Generation wird das Segment der Pkw bis 2035 voraussichtlich einen Umsatzanteil von rund 77 % erreichen. Dies spiegelt den allgemeinen Digitalisierungstrend in der Verbrauchermobilität wider. Im Januar 2024 entschied sich Hyundai Mobis für BlackBerry QNX als Basis seiner digitalen Cockpit-Plattform der nächsten Generation, die primär für Pkw entwickelt wurde. Steigende Kundennachfrage nach Premium-Fahrzeugerlebnissen treibt die Cockpit-Innovation voran. Urbanisierung und die zunehmende Verbreitung von Elektrofahrzeugen fördern die Marktdurchdringung digitaler Cockpits in Kompakt- und Mittelklassewagen. Die starke Nachfrage nach Infotainment-, Navigations- und KI-gestützten Sicherheitskomponenten verstärkt diese Entwicklung. Pkw-Plattformen sind besser skalierbar und ermöglichen so Software-Upgrades und Funktionserweiterungen für das Cockpit. Die Integration des autonomen Fahrens wird das Wachstum voraussichtlich weiter beschleunigen.

Unsere detaillierte Analyse des globalen Marktes für digitale Cockpits der nächsten Generation umfasst die folgenden Segmente:

Gerätetyp |

|

Anzeige |

|

Fahrzeugtyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für digitale Cockpits der nächsten Generation – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für digitale Cockpits der nächsten Generation im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Umsatzanteil von über 47 % erreichen, angetrieben durch die rasant steigenden Verkaufszahlen von Elektrofahrzeugen in China und Indien. Im März 2025 ging ECARX Lieferverpflichtungen für Cockpits an Volkswagen ein und baute damit seine Präsenz in Chinas florierender Automobilindustrie weiter aus. OEMs integrieren KI, Cloud-Technologien und 5G verstärkt in ihre Cockpit-Ökosysteme. Die wachsende Mittelschicht verlangt nach luxuriösen Erlebnissen und treibt so die Verbreitung neuer Funktionen voran. Die zunehmende Erschwinglichkeit von Elektrofahrzeugen in China und Indien macht digitale Cockpits zu einem entscheidenden Differenzierungsmerkmal. Die politischen Rahmenbedingungen begünstigen V2X-Konnektivität und Pilotprojekte für autonomes Fahren. Regionale Anbieterzentren machen Cockpit-Komponenten kostengünstiger und skalierbarer.

Chinesische Technologieunternehmen kooperieren mit Automobilherstellern, um die Cockpit-Innovation zu beschleunigen . Leapmotor setzte im März 2024 auf Qualcomms Snapdragon Cockpit-Plattform und konzentrierte sich dabei auf KI und immersive Erlebnisse. Chinesische OEMs wie XPeng, NIO und BYD treiben die Einführung von KI-gestützten Multi-Screen-Innenräumen voran. Staatliche Vorgaben zur V2X-Fähigkeit wirken als indirekter Katalysator für Cockpit-Upgrades. Der Wettbewerb im Bereich der Elektrofahrzeuge beschleunigt die Entwicklung intelligenter Benutzeroberflächen, digitaler Armaturenbretter und personalisierter Infotainmentsysteme. Die Entwicklung intelligenter Städte im öffentlichen Sektor bietet praktische Einsatzmöglichkeiten für Cockpit-Lösungen der nächsten Generation. Chinas Führungsrolle bestimmt maßgeblich, dass die Hardware- und Softwarestandards für Cockpits die weltweiten Trends in der Automobilindustrie entscheidend beeinflussen.

Der Markt für digitale Cockpits der nächsten Generation in Indien wächst parallel zur Urbanisierung und Elektrifizierung. Panasonics Erfolg mit Virtual SkipGen auf dem AWS Marketplace im März 2025 belegt die steigende Nachfrage nach Cockpit-Systemsimulationen in Indien. Heimische OEMs wie Tata Motors und Mahindra machen vernetzte Cockpits zur Standardausstattung ihrer Elektrofahrzeuge. Die Förderprogramme FAME-II und PLI fördern indirekt die Akzeptanz digitaler Komponenten. Auch die steigenden Ansprüche der Mittelschicht treiben die Entwicklung von Infotainmentsystemen in niedrigeren Marktsegmenten voran. Flottenbetreiber setzen telematikintegrierte Cockpits ein, um ihre betriebliche Effizienz zu steigern. Erschwinglichkeit in Kombination mit intelligenter Technologie prägt die Innovationsstrategie für Cockpits in Indien.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für digitale Cockpits der nächsten Generation dürfte bis 2035 um mehr als 10 % wachsen. US-amerikanische OEMs konzentrieren sich auf die Integration von Fahrassistenzsystemen, Cloud-Diensten und intuitiven Infotainment-Lösungen. So wurden beispielsweise auf der CES im Januar 2025 bedeutende Fortschritte bei KI-gestützten digitalen Cockpits durch Plattformen wie Qualcomm Snapdragon und NVIDIA DRIVE Thor vorgestellt. Bundesweite Regulierungsinitiativen zur Cybersicherheit in vernetzten Fahrzeugen fördern die Entwicklung sicherer Cockpits. Die Nachfrage der Kunden nach intelligenten, personalisierten Mobilitätserlebnissen treibt die Komplexität der Cockpits weiter voran. Der Trend zur Elektromobilität verstärkt die Nachfrage nach digitalen Schnittstellen der nächsten Generation. Strategische Kooperationen zwischen Technologieunternehmen und Automobilherstellern beschleunigen die Entwicklung des Cockpit-Ökosystems.

Die USA sind führend in der Entwicklung von Cockpit-Software, angeführt von Technologieunternehmen und auf Elektrofahrzeuge spezialisierten Automobilherstellern. Im Januar 2024 kündigten Hyundai und Amazon eine Partnerschaft zur Integration von Alexa in US-amerikanische Modelle mit intelligenten Cockpit-Funktionen an. Tesla, Rivian und Ford sind führend bei KI-gestützten Cockpit-Lösungen. Fahrzeugarchitekturen, die durch Software definiert werden, beschleunigen die Implementierung skalierbarer Cockpits. Darüber hinaus ist die Nachfrage der Verbraucher nach einer unkomplizierten Smartphone-Integration in Autos weiterhin ein wichtiger Wachstumstreiber. Branchenweite regulatorische Vorgaben mit Fokus auf Datenschutz und Datensicherheit decken sich mit dem Design von Cockpit-Systemen. Flexible Finanzierungsmodelle und Abonnement-basierte Cockpit-Upgrades werden sich auf dem US-Markt voraussichtlich großer Beliebtheit erfreuen.

Der kanadische Markt für digitale Cockpits der nächsten Generation profitiert von der zunehmenden Verbreitung von Elektrofahrzeugen sowie von Programmen für vernetzte Fahrzeuge. Aptivs Investition von 45 Millionen US-Dollar in seinen Standort in Chennai (mit weltweitem Export) im Februar 2025 belegt die steigende Nachfrage nach nordamerikanischer Cockpit-Technologie. Kanadas ZEV-Vorgaben fördern die weitere Verbreitung von Cockpitsystemen, die für die Elektrifizierung optimiert sind. OEMs entwickeln Cockpits speziell für den Betrieb unter extremen Wetterbedingungen. Die Elektrifizierungspolitik für öffentliche Verkehrsmittel und Flottenbetreiber fördert intelligentere Armaturenbretter und die Ferndiagnose von Systemen. Dateninteroperabilitätsstandards in Kanada fördern die Zusammenarbeit im Ökosystem. Das wachsende Interesse der Verbraucher an technologisch fortschrittlichen Innenausstattungen unterstützt das Marktwachstum im Premium- und Mainstream-Segment.

Marktteilnehmer im Bereich digitaler Cockpits der nächsten Generation:

- Hyundai Mobis

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Continental AG

- Faurecia SE

- Garmin Ltd.

- HARMAN International

- Visteon Corporation

- Robert Bosch GmbH

- Aptiv PLC

- DXC Technology Company

Der Markt für digitale Cockpits der nächsten Generation ist hart umkämpft und wird durch Innovationen auf allen Hardware-, Software- und Konnektivitätsebenen angetrieben. Zu den führenden Anbietern zählen Continental AG, Denso Corporation, Faurecia SE, Garmin Ltd., HARMAN International, Hyundai Mobis, Panasonic Corporation, Pioneer Corporation, Visteon Corporation, Robert Bosch GmbH, Aptiv PLC und DXC Technology Company. Die Anbieter konzentrieren sich auf die Entwicklung modularer Architekturen, KI-gestützter Anpassungsmöglichkeiten und cloudbasierter Upgradefähigkeit. Strategische Partnerschaften zwischen Technologieunternehmen und OEMs werden immer wichtiger, um sich bei Cockpitlösungen zu differenzieren.

Garmin und Qualcomm stellten im April 2025 eine neue Lösung mit Snapdragon Cockpit Elite vor, die sich durch brillante Grafiken, KI und eine nahtlose Infotainment-Integration auszeichnet. Dieser Schritt verstärkt den Trend zu immersiven, vernetzten und intelligenten Cockpit-Erlebnissen in der Branche. Kooperationen wie Hyundai-Samsung SmartThings und Unity-Mazda verdeutlichen den wachsenden Einfluss branchenfremder Akteure auf die Entwicklung von Mensch-Maschine-Schnittstellen (HMI). Innovationen im Bereich digitaler Cockpits bleiben ein zentraler Bestandteil der Differenzierungsstrategien von Automobilherstellern. Technologieintegration, die Einhaltung regulatorischer Vorgaben und ein nutzerorientiertes Design sorgen dafür, dass die Cockpit-Innovationen in diesem Sektor weiter voranschreiten.

Hier sind einige der führenden Akteure auf dem Markt für digitale Cockpits der nächsten Generation:

Neueste Entwicklungen

- Im April 2025 ging DXC Technology eine Partnerschaft mit Ferrari ein, um die Mensch-Maschine-Schnittstelle (HMI) für Fahrzeuge der nächsten Generation zu entwickeln. Die Zusammenarbeit konzentriert sich auf die Schaffung intuitiver und personalisierter Cockpit-Erlebnisse durch fortschrittliche Softwareentwicklung und -gestaltung.

- Im März 2025 kündigte ECARX Pläne zur Bereitstellung digitaler Cockpit-Lösungen für Volkswagen Brasilien und Skoda an und baute damit seine Präsenz auf dem globalen Automobilmarkt aus. Die Partnerschaft umfasst die Integration der ECARX-Plattform Antora 1000 mit Spracherkennung und Navigationsdiensten.

- Report ID: 7573

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.