Ausblick auf den hispanischen Lebensmittelmarkt:

Der Markt für hispanische Lebensmittel hatte 2025 einen Wert von 19 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 45,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für hispanische Lebensmittel auf 20,7 Milliarden US-Dollar geschätzt.

Der weltweite Markt für hispanische Lebensmittel befindet sich in einem grundlegenden Wandel, der maßgeblich von drei Faktoren getrieben wird: dem veränderten Konsumverhalten junger Verbraucher, dem zunehmenden Einsatz von GLP-1-Medikamenten und proteinreichen Ernährungsgewohnheiten sowie der zunehmenden Verbreitung von Aromen, die von traditionellen ethnischen Küchen verdrängt werden. Laut offiziellen Statistiken der NLM vom Januar 2022 sind 81 % der Jugendlichen zunehmend daran interessiert, lokale Lebensmittel durch nicht-lokale zu ersetzen. Auch hinsichtlich der Preisstrategie zeigt sich, dass diese Bevölkerungsgruppe bereit ist, nicht-lokale Snacks durch lokale Alternativen zu ersetzen. Diese machen 10 % der Snacks und 5 % der Getränke aus. Darüber hinaus verzeichnete die NLM laut einem Artikel vom Januar 2026 bis 2023 einen Anstieg der GLP-1-Verschreibungen um 700 %, insbesondere bei Menschen ohne Diabetes. Dieser Anstieg wird durch die hohe Effizienz klinischer Studiendaten begünstigt, die auch für das allgemeine Wachstum des Marktes für hispanische Lebensmittel verantwortlich ist.

Darüber hinaus tragen Innovationen wie glutenfreie Tortillas zur Produktneugestaltung, die Streetfood-Kultur, die den Einzelhandel beflügelt, sowie interkulturelle Fusionsprodukte, die sich als wichtiges Differenzierungsmerkmal etablieren, zur Stärkung des globalen Marktes für hispanische Lebensmittel bei. Wie ein Artikel der NLM vom September 2025 berichtet, haben extreme Wetterereignisse wie plötzliche Dürren zu einem Rückgang der Winterernte um 25 % geführt, insbesondere in den USA, mit ähnlichen Rückgängen in anderen Regionen. Dies führt zu einer stark steigenden Nachfrage nach glutenfreien Produkten, insbesondere in der Bevölkerung. Zu diesen Produkten zählen Hirse, Amarant, Sorghum und Quinoa sowie Hülsenfrüchte wie Sojabohnen, die zunehmend geeignete Optionen für die Erweiterung der Ernährungssysteme bieten und so das Marktwachstum positiv beflügeln.

Analyse der globalen Sojabohnenexporte und -importe 2024

Länder/Komponenten | Export (USD) | Import (USD) |

Brasilien | 44,5 Milliarden | - |

UNS | 24,3 Milliarden | - |

Paraguay | 3,2 Milliarden | - |

China | - | 47,6 Milliarden |

Argentinien | - | 3,1 Milliarden |

Mexiko | - | 3,0 Milliarden |

Bewertung des globalen Handels | 81,5 Milliarden | |

Welthandelsanteil | 0,2 % | |

Quelle : OEC

Schlüssel Hispanische Küche Markteinblicke Zusammenfassung:

Regionale Highlights:

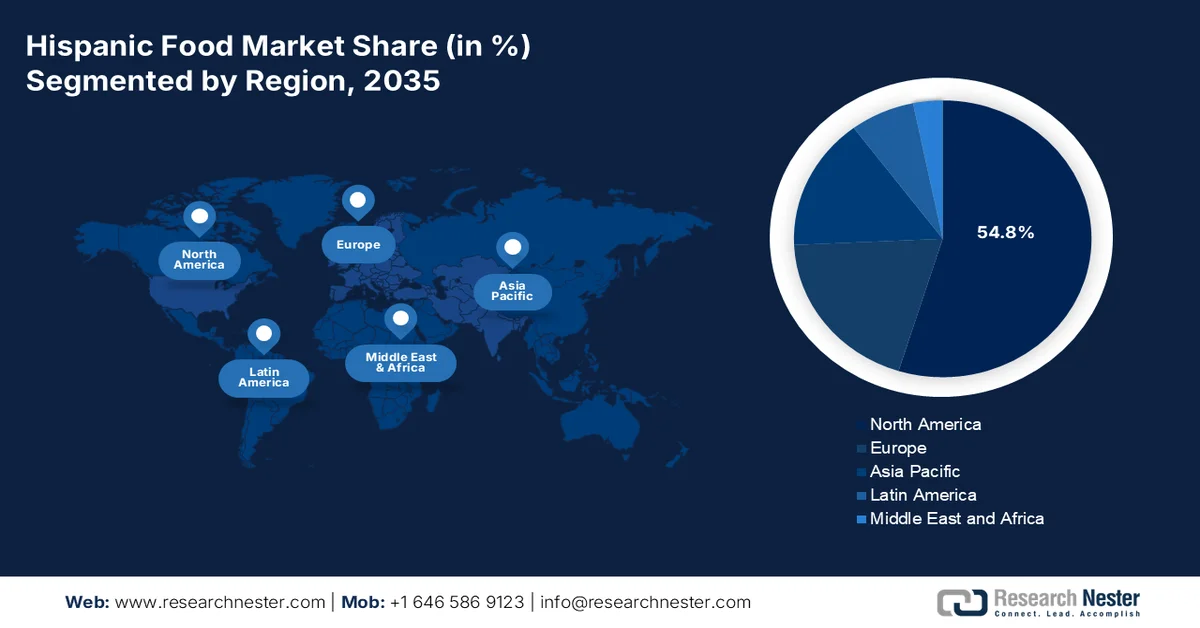

- Prognosen zufolge wird der Marktanteil hispanischer Lebensmittel in Nordamerika bis 2035 auf 54,8 % ansteigen. Treiber dieser Entwicklung sind die wachsende hispanische Bevölkerung, die steigende Vorliebe für regionale Geschmacksrichtungen und der zunehmende Fokus auf Ernährungssicherheit in US-Haushalten.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Marktwachstum erwartet, bedingt durch die zunehmende Globalisierung, höhere verfügbare Einkommen der Mittelschicht, sich verändernde Ernährungsgewohnheiten und die steigende Beliebtheit internationaler Küchen.

Segmenteinblicke:

- Es wird prognostiziert, dass der Marktanteil hispanischer Haushalte im Lebensmittelsektor bis 2035 67,8 % erreichen wird. Treiber dieses Wachstums sind ein stark familienorientiertes Kaufverhalten, das rasante Wachstum der hispanischen Bevölkerung und eine erhöhte Kundentreue.

- Es wird erwartet, dass das Segment der ungekühlten/haltbaren Produkte im Zeitraum 2026–2035 den zweithöchsten Marktanteil erreichen wird. Gründe hierfür sind eine kosteneffiziente Distribution, ein geringeres Verderbrisiko und der Wegfall der Anforderungen an die Kühlketteninfrastruktur.

Wichtigste Wachstumstrends:

- Lebensstiländerung und Urbanisierung

- Steigende Nachfrage nach proteinbasierten Mahlzeitenlösungen

Große Herausforderungen

- Sich in den sich ständig ändernden Kennzeichnungsvorschriften zurechtfinden

- Akkulturation der zweiten Generation von Konsumenten

Hauptakteure: Kraft Heinz, ConAgra Brands, General Mills, PepsiCo (Frito-Lay), Gruma, Grupo Lala, Grupo Modelo, Patrón, La Costeña, Goya Foods, Hormel Foods, Juanita's Foods, Olé Mexican Foods, Insignia International (Flaggschiff-Lebensmittelgruppe), 7-Eleven (Laredo Taco Company), Taco Bell (Yum! Brands), On The Border Mexican Grill & Cantina, Baja Fresh Mexican Grill, Del Taco, Bocadeli, El Latino, McCormick & Company Inc., Alsea, SAB de CV

Global Hispanische Küche Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 19 Milliarden US-Dollar

- Marktgröße 2026: 20,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 45,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (54,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Mexiko, Spanien, Kanada, Brasilien

- Schwellenländer: China, Indien, Deutschland, Vereinigtes Königreich, Japan

Last updated on : 19 May, 2026

Markt für hispanische Lebensmittel – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Lebensstiländerungen und Urbanisierung: Die fortschreitende Urbanisierung weltweit hat zu einem deutlichen Anstieg der Nachfrage nach Fast Food und verfügbaren Einkommen geführt, was den Markt für hispanische Lebensmittel weltweit ankurbelt. Laut offiziellen Statistiken der NIH vom Mai 2025 wurde in den USA im August 2023 bei schätzungsweise 47,7 % der Erwachsenen Bluthochdruck diagnostiziert, wobei die Prävalenz bei Männern auf 50,8 % und bei Frauen auf 44,6 % anstieg. Im selben Jahr galten zudem rund 40,3 % der Erwachsenen als fettleibig, mit einer erhöhten Prävalenz von 46,4 % bei den 40- bis 59-Jährigen. Darüber hinaus sind derzeit 14 % der Erwachsenen von chronischen Nierenerkrankungen betroffen, wobei die Prävalenz bei den über 65-Jährigen sogar auf 34 % gestiegen ist. Dies unterstreicht die große Bedeutung eines gesunden Lebensstils.

- Steigende Nachfrage nach proteinreichen Mahlzeiten: Der Trend zu proteinreicher Ernährung führt zu einer erhöhten Nachfrage nach proteinreichen Lebensmitteln im hispanischen Markt. Wie ein Artikel der NLM vom März 2024 zeigt, decken pflanzliche Proteinquellen schätzungsweise 60 % des weltweiten Proteinbedarfs. Der Rest stammt aus tierischen Quellen wie Fisch, Milchprodukten, Geflügel und Fleisch. In den USA werden etwa 50 % der Proteine aus tierischen Produkten konsumiert, und der Pro-Kopf-Fleischkonsum ist dreimal so hoch wie der weltweite Durchschnitt. Diese verstärkte Fokussierung auf proteinreiche Produkte bietet dem Markt enormes Wachstumspotenzial.

Herausforderungen

- Sich im sich wandelnden Kennzeichnungsrecht zurechtfinden: Der Markt für hispanische Lebensmittel operiert an der Schnittstelle zunehmend komplexer Kennzeichnungsvorschriften in verschiedenen Rechtsordnungen. Zudem unterliegen Kennzeichnungsbezeichnungen wie „authentisch“, „traditionell“, „handwerklich“ und „regionale Herkunft“ unterschiedlich strengen behördlichen Kontrollen. So kann beispielsweise für ein als mexikanische Salsa gekennzeichnetes Produkt die Dokumentation der Herkunft der Zutaten oder der Produktionsmethoden erforderlich sein, wenn die Aufsichtsbehörden strengere Standards für die Produktidentität durchsetzen. Gesundheitsbezogene Angaben zu traditionellen Zutaten, die für ihre positiven Auswirkungen auf das Wohlbefinden beworben werden, stehen unter besonderer Beobachtung. Beispielsweise könnte eine Marke, die Hibiskustee mit blutdrucksenkender Wirkung vermarktet, bei ungenauer Formulierung ein Verfahren der FDA (Food and Drug Administration) auslösen.

- Akkulturation der zweiten Generation von Konsumenten: Hispanische Konsumenten der zweiten Generation, also jene, die im Zielland als Kinder von Einwanderern geboren wurden, stellen eine komplexe und paradoxe Herausforderung dar. Diese Konsumenten sind zweisprachig, bewegen sich mühelos in der amerikanischen Kultur und verfügen über eine beträchtliche Kaufkraft. Ihr Verhältnis zu hispanischen Lebensmitteln unterscheidet sich jedoch grundlegend von dem ihrer Elterngeneration. Sie kaufen hispanische Grundnahrungsmittel möglicherweise seltener, greifen aus Bequemlichkeitsgründen eher zu gängigen Alternativen oder suchen bestimmte Produkte nur für Festtagsgerichte und nicht für den täglichen Gebrauch. Zudem bestellen sie häufiger hispanische Gerichte im Restaurant, anstatt sie zu Hause mit Fertigprodukten zuzubereiten. Diese Verhaltensänderung gefährdet den Absatz von verpackten Lebensmitteln im Einzelhandel und beeinträchtigt somit das Wachstum des Marktes für hispanische Lebensmittel.

Marktgröße und Prognose für den hispanischen Lebensmittelmarkt:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,1 % |

|

Marktgröße im Basisjahr (2025) |

19 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

45,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Segmentierung des hispanischen Lebensmittelmarktes:

Segmentanalyse der Verbrauchertypen

Basierend auf der Verbrauchergruppe wird erwartet, dass hispanische Haushalte bis Ende 2035 mit 67,8 % den größten Anteil am hispanischen Lebensmittelmarkt ausmachen werden. Dieses Wachstum ist vor allem auf die Bedeutung hispanischer Haushalte für die US-amerikanische Wirtschaft und Gesellschaft zurückzuführen, die maßgeblich durch starke Familienwerte, Bevölkerungswachstum und eine hohe Kundentreue begünstigt wird. Laut offiziellen Statistiken der US-Volkszählung vom Juni 2024 trug die hispanische Bevölkerung mit 71 % wesentlich zum gesamten Bevölkerungswachstum der USA bei, was auf einen starken Anstieg der Geburtenrate hispanischer Kinder zwischen 2022 und 2023 zurückzuführen ist. Darüber hinaus wuchs die Zahl der Hispanics aller Ethnien um mehr als 65 Millionen, was einem Zuwachs von 1,1 Millionen bzw. 1,8 % gegenüber dem Vorjahr entspricht. Dieses Wachstum trug maßgeblich zum Bevölkerungswachstum des Landes von 1,6 Millionen im Jahr 2023 bei und wirkte sich somit positiv auf das Wachstum dieses Segments aus.

Vergleich der hispanischen und nicht-hispanischen Bevölkerung in US-amerikanischen Ballungsräumen, 2022–2023

Metropolregion | Bevölkerung im Jahr 2023 | Bevölkerungsentwicklung 2022–2023 | Bevölkerungsveränderung 2022–2023 (%) | ||||||

Gesamt | Nicht-Hispanisch | Hispanisch | Gesamt | Nicht-Hispanisch | Hispanisch | Gesamt | Nicht-Hispanisch | Hispanisch | |

Philadelphia-Camden-Wilmington | 6.246.160 | 5.565.228 | 680.932 | 3.414 | -11.990 | 15.404 | 0,05 % | -0,2 % | 2,3 % |

Boston-Cambridge-Newton | 4.919.179 | 4.301.215 | 617.964 | 16.153 | -511 | 16.664 | 0,3 % | -0,01 % | 2,7 % |

Riverside-San Bernardino-Ontario | 4.688.053 | 2.168.589 | 2.519.464 | 18.904 | -19.836 | 38.740 | 0,4 % | -0,9 % | 1,5 % |

Sacramento-Roseville-Folsom | 2.420.608 | 1.863.156 | 557.452 | 3.349 | -2.823 | 6.172 | 0,1 % | -0,1 % | 1,1 % |

Virginia Beach-Chesapeake-Norfolk | 1.787.169 | 1.639.844 | 147.325 | 1.779 | -2.527 | 4.306 | 0,1 % | -0,1 % | 3,0 % |

Providence-Warwick | 1.677.803 | 1.419.704 | 258.099 | 4.217 | -3.694 | 7.911 | 0,2 % | -0,2 % | 3,1 % |

Milwaukee-Waukesha | 1.560.424 | 1.369.479 | 190.945 | 1.296 | -2.028 | 3.324 | 0,08 % | -0,1 % | 1,7 % |

Louisville/Jefferson County | 1.365.557 | 1.270.175 | 95.382 | 4.257 | -84 | 4.341 | 0,3 % | -0,01 % | 4,7 % |

Salt Lake City-Murray | 1.267.864 | 1.009.387 | 258.477 | 1.340 | -4.215 | 5.555 | 0,1 % | -0,4 % | 2,2 % |

Fresno | 1.180.020 | 521.438 | 658.582 | 4.332 | -3.450 | 7.782 | 0,3 % | -0,66 | 1,2 % |

Hartford-West Hartford-East Hartford | 1.151.543 | 962.510 | 189.033 | 3.493 | -259 | 3.752 | 0,3 % | -0,03 % | 2,0 % |

Quelle : Volkszählung der Regierung

Formatsegmentanalyse

Im Prognosezeitraum wird erwartet, dass das Segment der haltbaren Produkte, das zum Formatsegment gehört, den zweitgrößten Marktanteil im hispanischen Lebensmittelmarkt erreichen wird. Das Wachstum dieses Segments wird maßgeblich durch die logistischen und wirtschaftlichen Vorteile von Produkten getragen, die keine Kühlkette für Lagerung, Transport oder Präsentation im Einzelhandel benötigen. Darüber hinaus können Bohnenkonserven, Salsas im Glas, haltbare Tortillas, getrocknete Chilischoten und verpackter Reis an jede Einzelhandelsfiliale vertrieben werden – von gehobenen Supermärkten in der Stadt bis hin zu kleinen Läden auf dem Land – ohne dass teure Kühl- oder Tiefkühlvitrinen erforderlich sind. Diese universelle Vertriebsmöglichkeit gewährleistet eine hohe Marktdurchdringung in allen geografischen und sozioökonomischen Schichten. Für Einzelhändler bieten haltbare Produkte zudem ein geringeres Verderbrisiko, längere Lagerhaltungszeiten und ein vereinfachtes Lieferkettenmanagement im Vergleich zu frischen oder tiefgekühlten Alternativen.

Segmentanalyse der Vertriebskanäle

Das Segment der Supermärkte und Hypermärkte, das Teil des Vertriebskanals ist, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Anteil am Markt für hispanische Lebensmittel ausmachen. Die Entwicklung dieses Segments wird maßgeblich durch die notwendigen strukturellen Investitionen großer Einzelhandelsketten im letzten Jahrzehnt vorangetrieben. Diese haben systematisch multikulturelle Regalbereiche, Produktsortimente und Werbemittel für hispanische Lebensmittel erweitert. Dieses Engagement schafft einen starken, sich selbst verstärkenden Kreislauf: Ein breiteres und authentischeres Produktangebot zieht mehr hispanische Kunden an, was wiederum den Einzelhändlern die Umsatzgrundlage für eine weitere Sortimentserweiterung liefert. Darüber hinaus basiert der Erfolg dieses Vertriebskanals auch auf den Einkaufspräferenzen hispanischer Konsumenten und trägt so zum Wachstum des Marktes für hispanische Lebensmittel bei.

Unsere detaillierte Analyse des hispanischen Lebensmittelmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Verbrauchertyp |

|

Format |

|

Vertriebskanal |

|

Produkttyp |

|

Gesundheit & Wohlbefinden |

|

Verpackungsart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für hispanische Lebensmittel – Regionale Analyse

Einblicke in den nordamerikanischen Markt

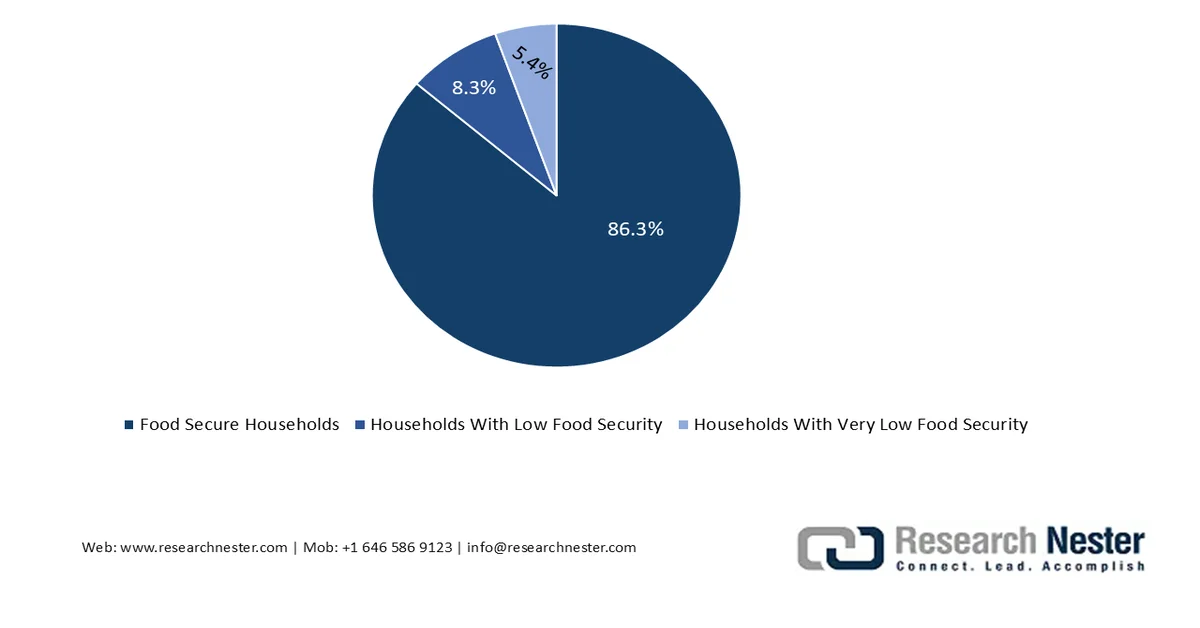

Nordamerika wird voraussichtlich bis Ende 2035 mit 54,8 % den größten Marktanteil im hispanischen Lebensmittelmarkt erreichen. Das Marktwachstum in der Region ist vor allem auf die wachsende hispanische Bevölkerung zurückzuführen, die für eine steigende Nachfrage sorgt. Hinzu kommt, dass Verbraucher zunehmend regionale Geschmacksrichtungen in ihren Speiseplan integrieren. Laut offiziellen Statistiken der NLM vom Dezember 2022 haben rund 14,8 % der Haushalte mit Kindern – das entspricht 13,8 Millionen – die Ernährungssicherheit gemäß den Vorgaben des Wirtschaftsforschungsdienstes des US-Landwirtschaftsministeriums (USDA) gewährleistet. Die Ernährungsunsicherheit war dabei mit 17,2 % bei Hispanics höher als bei Nicht-Hispanics mit 7,1 %. Darüber hinaus war der Anteil der Kinder unter 6 Jahren mit 15,3 % höher als der durchschnittliche Anteil von 10,5 % in US-Haushalten. Dies unterstreicht die Bedeutung der Ernährungssicherheit und trägt zur hohen Marktnachfrage in der Region bei.

Ernährungssicherheit in US-Haushalten, 2024

Quelle : USDA-Regierung

Der Markt für hispanische Lebensmittel in den USA wächst rasant. Gründe hierfür sind die zunehmende Bevölkerungszahl und Kaufkraft, die Beliebtheit des Kochens zu Hause bei der jungen Generation sowie der Fokus auf Fusionsküche und deren Integration in den Mainstream. Laut einem Datenbericht des US-Landwirtschaftsministeriums (USDA) vom Februar 2023 beschaffte das von Social Ltd. geförderte US-amerikanisch-indische Fusionsrestaurant zehn geeignete einheimische Zutaten für seine Speisekarte und verkaufte 990 Fusionsgerichte in acht Restaurants. Zudem erreichte es zwölf Millionen Konsumenten über digitale Marketingkanäle. Das Unternehmen beschaffte insgesamt 463 Kilogramm verschiedener einheimischer Zutaten, darunter Nüsse, Trockenfrüchte, Äpfel aus Washington und Ente. Dieses Fusionsrestaurant war in Bangalore und Neu-Delhi besonders erfolgreich und trug so maßgeblich zum Wachstum des Marktes für hispanische Lebensmittel bei.

US-Zutaten für die Fusion-Beschaffung, 2023

Zutatenart | Verbrauchtes Volumen (kg) |

Walnüsse | 30 |

Mandeln | 30 |

Pekannüsse | 30 |

Blaubeeren | 30 |

Pistazien | 30 |

Cranberries | 30 |

Ente | 36 |

Washington-Äpfel | 147 |

Rote Kidneybohnen (aus der Dose) | 100 |

Gesamt | 463 |

Quelle : USDA-Regierung

Die rasante Zunahme der multikulturellen Bevölkerung, der Anstieg lateinamerikanischer Restaurantketten, das Wachstum im Gastronomiebereich und das steigende Interesse an vielfältigen Aromen und internationalen Küchen sind wichtige Faktoren für das Wachstum des Marktes für hispanische Lebensmittel in Kanada . Laut einem Artikel der kanadischen Regierung aus dem Jahr 2026 stellte das Programm für Multikulturalismus und Antirassismus großzügige 14,1 Millionen US-Dollar für über zwei Jahre zur Unterstützung von 150 Projekten im Bereich Organisationsentwicklung bereit. Zusätzlich wurden 10,8 Millionen US-Dollar für 521 Veranstaltungen im ganzen Land bereitgestellt. Ziel dieser Veranstaltungen war es, das interreligiöse und interkulturelle Verständnis zu fördern, die Kultur und Geschichte bestimmter Gemeinschaften zu würdigen und einen konstruktiven Dialog über religiöse Diskriminierung, Rassismus und Multikulturalismus anzustoßen. Dies deutet auf eine optimistische Marktentwicklung hin.

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird erwartet, dass sich der Markt für hispanische Lebensmittel im Prognosezeitraum zum am schnellsten wachsenden Markt entwickeln wird. Die Marktentwicklung in dieser Region wird maßgeblich durch die zunehmende Globalisierung, steigende verfügbare Einkommen der Mittelschicht, veränderte Ernährungsgewohnheiten und die wachsende Beliebtheit internationaler Küchen angetrieben. Laut offiziellen Statistiken der Asia Productivity Organization vom Februar 2026 umfasste Chengdu, eines der wichtigsten Zentren des chinesischen Gastronomiesektors, mehr als 11.768 Betriebe und beschäftigte im Jahr 2023 schätzungsweise 225.204 Menschen. Die Gastronomiebranche in Chengdu erwirtschaftete im Jahr 2024 einen Umsatz von 18,9 Milliarden US-Dollar, was 5,8 % des Bruttoinlandsprodukts (BIP) entsprach. Darüber hinaus deckte die Branche 2,4 % des gesamten chinesischen Gastronomiesektors ab, was ein enormes Wachstumspotenzial für den Markt in der Region verdeutlicht.

Der Markt für hispanische Lebensmittel in Australien gewinnt zunehmend an Bedeutung, was auf die große multikulturelle Bevölkerung, die anhaltende Nachfrage nach authentischen Zutaten, den anspruchsvollen Einzelhandel, der ein breites Spektrum an globalen Lebensmittelkategorien anbietet, die leistungsstarke Lebensmittel- und Agrarverarbeitungsindustrie sowie die regionale Handelsdynamik für Lebensmittelimporte zurückzuführen ist. Wie ein Artikel des Ministeriums für Landwirtschaft, Fischerei und Forsten (DAFF) aus dem Jahr 2026 zeigt, entfallen 68,3 % des Wasserverbrauchs des Landes auf die Landwirtschaft, was 11.760 Gigalitern im Zeitraum 2023–2024 entspricht. Darüber hinaus beansprucht die Landwirtschaft 57,1 % der Landnutzung (439 Millionen Hektar) und trug 12,4 % zu den Exporten von Waren und Dienstleistungen im Wert von 80,2 Milliarden US-Dollar im Zeitraum 2024–2025 bei. Sie stellt außerdem 2,2 % des BIP und 5,6 % der ländlichen Beschäftigung sowie 2,1 % der Gesamtbeschäftigung und fördert somit die Marktentwicklung des Landes.

Die Verfügbarkeit internationaler Geschmacksrichtungen, die zunehmende Stadtentwicklung mit der Förderung von Restaurants aus verschiedenen Regionen, die gute Internetanbindung, die staatliche Förderung des kulinarischen Tourismus, die Entwicklungen in der Lebensmittel- und Getränkeindustrie sowie günstige Handelsbedingungen sind einige der Trends, die den Markt für hispanische Lebensmittel in Japan ankurbeln. Laut einem Artikel des Europe-Japan Center for Industrial Corporation aus dem Jahr 2026 repräsentierte die japanische Lebensmittel- und Getränkeindustrie im Jahr 2023 einen Umsatz von fast 479,2 Milliarden US-Dollar. Darüber hinaus beliefen sich die Einzelhandelsumsätze laut Angaben des Ministeriums für Landwirtschaft, Forsten und Fischerei bis Ende 2024 auf 310,8 Milliarden US-Dollar, der Großhandel auf 419,4 Milliarden US-Dollar und der Gastronomiesektor auf 152,0 Milliarden US-Dollar. Die anhaltende Urbanisierung im Land trägt ebenfalls zum Marktwachstum und zur steigenden Nachfrage bei.

Urbanisierungstrends in Japan, 2009-2025

Jahre | Städtische Bevölkerung (Gesamt %) |

2009-2010 | 66 % |

2011-2012 | 67 % |

2013-2014 | 91,3 % |

2015-2016 | 93,5 % |

2016-2017 | 94,3 % |

2018–2020 | 91,6 %–91,8 % |

2021–2025 | 91,9 %–92 % |

Einblicke in den europäischen Markt

Der europäische Markt für hispanische Lebensmittel dürfte bis zum Ende des festgelegten Zeitraums ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch den Wandel von spezialisierten Läden hin zu Supermärkten, das Bevölkerungswachstum, den Einfluss der spanischen Küche, den Fokus auf gesunde Ernährung durch den Verzehr von Grundnahrungsmitteln und den verstärkten Quinoa-Anbau befeuert. Laut offiziellen Statistiken der Europäischen Kommission vom März 2022 befinden sich die traditionellen Anbaugebiete für Quinoa in der Region Puno in Peru und im südlichen Altiplano Boliviens auf Höhenlagen von 4.200 m bzw. 3.650 m über dem Meeresspiegel. Da die USA der Hauptproduzent dieses Produkts waren, setzte die Region ihren Expansionsprozess fort und trug somit positiv zur globalen Lieferkettendynamik bei.

Quinoa-Export- und Importanalyse in Europa 2024

Länder | Export (USD) | Import (USD) |

Spanien | 9,0 Millionen | 7,9 Millionen |

Niederlande | 8,1 Millionen | 17,3 Millionen |

Deutschland | 6,7 Millionen | 19,9 Millionen |

Italien | 6,6 Millionen | 14,9 Millionen |

Belgien | 4,1 Millionen | 6,8 Millionen |

Frankreich | 4,0 Millionen | 11,9 Millionen |

Slowenien | 1,2 Millionen | 2,2 Millionen |

Polen | 1,0 Millionen | 2,1 Millionen |

Österreich | 1,0 Millionen | 2,2 Millionen |

Schweden | 971.000 | 2,0 Millionen |

Quelle : OEC

Der Markt für hispanische Lebensmittel in Großbritannien gewinnt aufgrund der multikulturellen und vielfältigen Bevölkerung, der starken Entwicklung des Einzelhandels, der Verfügbarkeit von Zutaten, des Wachstums der ethnischen Lebensmittelindustrie, des expandierenden Gastronomiesektors und des Interesses junger Menschen an globalen Food-Trends zunehmend an Bedeutung. Laut Regierungsangaben, die die ITA im Februar 2026 veröffentlichte, trug die Agrar- und Lebensmittelindustrie im Jahr 2023 mit 195 Milliarden US-Dollar zum BIP des Landes bei. Im Jahr 2025 waren 4,1 Millionen Briten in diesem Sektor beschäftigt, was 11,7 % der Gesamtbeschäftigung entsprach. Darüber hinaus stiegen die Preise für alkoholfreie Getränke im Dezember 2025 um 4,5 %, während die gesamten Konsumausgaben für alkoholische Getränke und Lebensmittel im Jahr 2023 376,5 Milliarden US-Dollar betrugen. Aus all diesen Gründen expandiert der Markt im ganzen Land kontinuierlich.

Die sprachliche und historische Verbindung zur lateinamerikanischen Küche, die starke Zuwanderung, die steigende Nachfrage nach authentischen regionalen Zutaten, die zunehmende Beliebtheit Spaniens als Reiseziel und die rasante Modernisierung des Einzelhandels sind einige der Trends, die den Markt für hispanische Lebensmittel in Spanien beflügeln. Laut einem Datenbericht des US-Landwirtschaftsministeriums vom November 2025 erlebte der Lebensmittelvertrieb in Spanien einen deutlichen Aufschwung: Zwischen Januar und April 2025 wurden 244 neue Geschäfte eröffnet, was einem Anstieg von 25 % gegenüber 2024 entspricht. Zudem erreichten die gesamten Agrarimporte des Landes 65,2 Milliarden US-Dollar, wovon 57 % aus Europa stammten. Darüber hinaus erwirtschaftete der spanische Lebensmittelverarbeitungssektor einen Wert von 181 Milliarden US-Dollar, davon 57 Milliarden US-Dollar für Lebensmittelexporte, 18 Milliarden US-Dollar für einen Handelsüberschuss und 474.600 Beschäftigte. Damit bietet er ideale Voraussetzungen für das Wachstum des Marktes für hispanische Lebensmittel.

Wichtige Akteure auf dem hispanischen Lebensmittelmarkt:

- Kraft Heinz (USA)

- ConAgra Brands (USA)

- General Mills (USA)

- PepsiCo (Frito-Lay) (USA)

- Gruma (Mexiko)

- Grupo Lala (Mexiko)

- Grupo Modelo (Mexiko)

- Patrón (Mexiko)

- La Costeña (Mexiko)

- Goya Foods (USA)

- Hormel Foods (USA)

- Juanita's Foods (USA)

- Olé Mexican Foods (USA)

- Insignia International (Flagship Food Group) (USA)

- 7-Eleven (Laredo Taco Company) (USA)

- Taco Bell (Yum! Brands) (USA)

- On The Border Mexican Grill & Cantina (USA)

- Baja Fresh Mexican Grill (USA)

- Del Taco (USA)

- Bocadeli (El Salvador)

- El Latino (USA)

- McCormick & Company Inc. (USA)

- Alsea, SAB de CV (Mexiko)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Kraft Heinz ist mit seinem Kernsortiment an Würzmitteln und Saucen im Segment der hispanischen Lebensmittel dezent vertreten. Das Unternehmen legt Wert auf gleichbleibende Produktqualität und lange Haltbarkeit, um den Bedürfnissen der breiten Masse der Konsumenten gerecht zu werden, die lateinamerikanische Aromen entdecken möchten.

- ConAgra Brands bedient den hispanischen Lebensmittelmarkt mit Tiefkühlgerichten und haltbaren Gemüseprodukten. Das Unternehmen legt bei seinem multikulturellen Angebot Wert auf Komfort und Vertrautheit mit den Produkten im Haushalt.

- General Mills ist im hispanischen Lebensmittelsegment hauptsächlich mit seiner Marke Old El Paso tätig, die mexikanisch inspirierte Fertiggerichte und Saucen anbietet. Das Unternehmen konzentriert sich darauf, traditionelle Rezepte so anzupassen, dass sie ein breiteres Publikum ansprechen und die Zubereitung zu Hause vereinfachen.

- PepsiCo (Frito-Lay) ist mit seiner Snacksparte, die Tortilla-Chips und andere lateinamerikanisch inspirierte Snacks herstellt, im hispanischen Lebensmittelmarkt vertreten. Das Unternehmen nutzt sein umfangreiches Vertriebsnetz, um diese Produkte in verschiedenen Einzelhandelsformaten flächendeckend anzubieten.

- Gruma ist ein wichtiger Akteur auf dem hispanischen Lebensmittelmarkt und ein führender Hersteller von Maismehl und Tortillas. Das Unternehmen beliefert sowohl Endverbraucher als auch Gastronomiebetriebe mit unverzichtbaren Zutaten für die traditionelle lateinamerikanische Küche.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für hispanische Lebensmittel:

Der globale Markt für hispanische Lebensmittel ist hart umkämpft und wird von großen multinationalen Lebensmittelkonzernen und spezialisierten regionalen Anbietern dominiert. Zu den wichtigsten strategischen Initiativen zählt die Portfoliooptimierung, bei der sich Unternehmen wie Insignia International auf ihre Kernmarken konzentrieren und weniger erfolgreiche Produkte aus dem Sortiment nehmen, um die Effizienz zu steigern. Auch Produktinnovationen spielen eine wichtige Rolle. Große Marken wie General Mills und PepsiCo investieren in gesündere und authentischere Produkte, beispielsweise Bio- und pflanzliche Alternativen, um jüngere, gesundheitsbewusste Konsumenten anzusprechen. Darüber hinaus erwarb PepsiCo, Inc. im Januar 2025 erfolgreich Gazra Food Ventures LLC, die unter dem Namen Siete Foods firmiert, für 1,2 Milliarden US-Dollar. Ziel war es, die Auswahl für die Konsumenten zu erweitern, ohne Kompromisse beim Geschmack einzugehen, und das Portfolio zu transformieren, um so die hispanische Lebensmittelindustrie weltweit positiv zu beeinflussen.

Unternehmenslandschaft des hispanischen Lebensmittelmarktes:

Neueste Entwicklungen

- Im April 2026 ging El Latino eine Partnerschaft mit der Private-Equity-Gesellschaft Apex Capital ein, was einen inspirierenden und jüngsten Meilenstein auf dem Weg zu seinem Wachstumsziel darstellt, indem es eine solide Grundlage aus Qualität, Vertrauen und tiefen Kundenbeziehungen schafft.

- Im Januar 2026 erwarb McCormick & Company Inc. von Grupo Herdez weitere 25 % der Anteile an McCormick de Mexico und erhöhte damit ihren Anteil auf 75 %.

- Im April 2025 unterzeichnete Alsea, SAB de CV eine entwicklungsbezogene Vereinbarung mit Chipotle Mexican Grill zur Eröffnung von Restaurants in Mexiko. Die Eröffnung des ersten Restaurants ist für das Jahr 2026 geplant, und es bestehen entsprechende Pläne zur Prüfung industrieller Erweiterungen im Land.

- Report ID: 8573

- Published Date: May 19, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.