Marktausblick für Hochleistungskunststoffe:

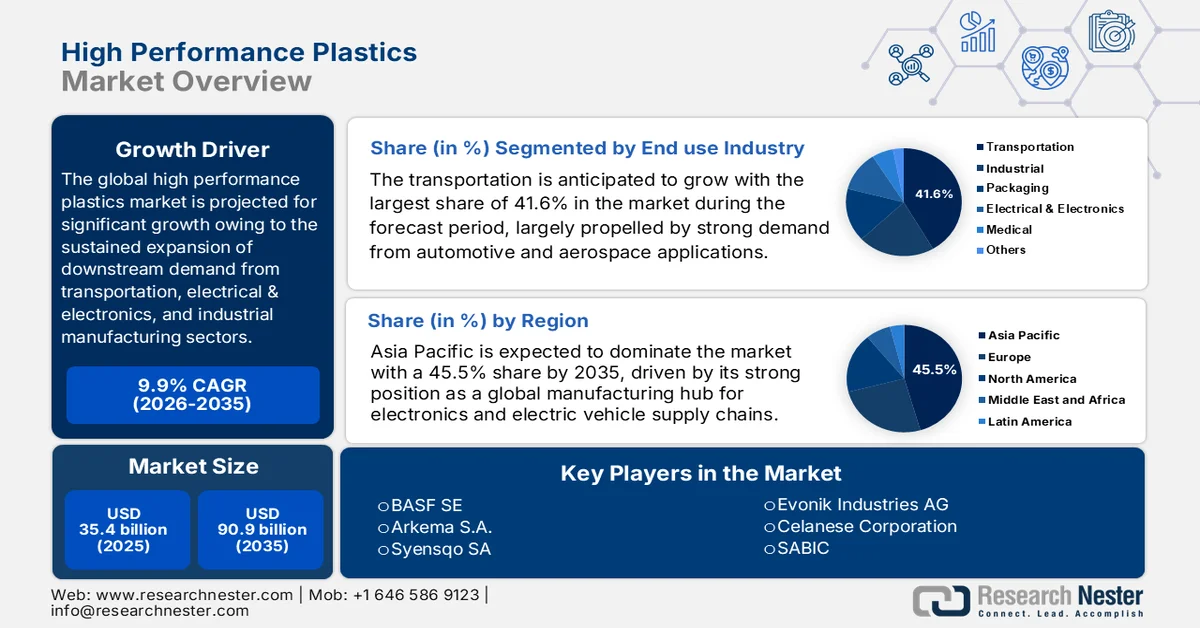

Der Markt für Hochleistungskunststoffe hatte 2025 ein Volumen von 35,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 90,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 9,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Hochleistungskunststoffe auf 38,9 Milliarden US-Dollar geschätzt.

Der globale Markt für Hochleistungskunststoffe dürfte in den kommenden Jahren aufgrund der stetig steigenden Nachfrage aus den Bereichen Transport, Elektrotechnik und Elektronik sowie der industriellen Fertigung ein starkes Wachstum verzeichnen. Unterstützt wird dies durch strukturelles Wirtschaftswachstum und die zunehmende Substitution herkömmlicher Materialien durch hochfeste, leichte Polymere. Eine Studie der Plastics Industry Association aus dem Jahr 2025 belegt, dass die US-amerikanische Kunststoffindustrie 2024 eine hohe Widerstandsfähigkeit aufwies. Produktionsleistung und Lieferungen wurden durch die anhaltende Nachfrage in allen Industriezweigen gestützt. Laut dem Artikel erreichten die Lieferungen der Branche 2024 551 Milliarden US-Dollar, während die gesamten Lieferungen der Zulieferer an den Kunststoffsektor bei rund 754 Milliarden US-Dollar lagen. Dies spiegelt eine starke Integration der Rohstoff- und Verarbeitungsindustrie wider. Kunststoffprodukte machten 2024 fast 75 % des privaten Konsums aus und erhöhten damit das Wachstumspotenzial des Marktes.

Darüber hinaus profitiert der Markt von Handelsaktivitäten, die die Versorgungsstabilität, die Preisgestaltung und die globale Wettbewerbsfähigkeit direkt beeinflussen. Starke Exporte erweitern die Marktreichweite, während Importe wichtige Rohstoffe sichern und so die kontinuierliche Innovation in der Automobil-, Luft- und Raumfahrt- sowie Elektronikindustrie vorantreiben. In diesem Zusammenhang berichtete die World Integrated Trade Solution, dass Indiens Importe von Fluorpolymeren (ohne Polytetrafluorethylen) im Jahr 2023 einen beachtlichen Wert von 89,15 Millionen US-Dollar erreichten. Das Gesamtimportvolumen betrug 3.717.360 kg, was auf eine starke Abhängigkeit von ausgewählten globalen Lieferanten für Hochleistungspolymere hindeutet. Der Bericht hob außerdem hervor, dass China mit 27,65 Millionen US-Dollar der größte Lieferant war, gefolgt von den USA mit 23,85 Millionen US-Dollar und Japan mit 17,94 Millionen US-Dollar. Dies spiegelt die konzentrierte Beschaffung aus technologisch hochentwickelten Chemiezentren wider.

Importstatistik für Fluorpolymere in Indien 2023 nach Ländern: Handelswert, Volumen und Analyse der wichtigsten Lieferanten

Partnerland | Handelswert (in Tsd. USD) | Menge (kg) |

China | 27.653,34 | 1.415.660 |

UNS | 23.852,49 | 770.157 |

Japan | 17.943,12 | 591.501 |

Singapur | 5.424,99 | 535.371 |

Niederlande | 4.147,83 | 113.917 |

Italien | 3.577,72 | 100.468 |

Deutschland | 2.596,13 | 76.516 |

Frankreich | 1.291,90 | 42.918 |

Republik Korea | 853,85 | 4.079 |

Quelle : WITS

Schlüssel Hochleistungskunststoffe Markteinblicke Zusammenfassung:

Regionale Highlights:

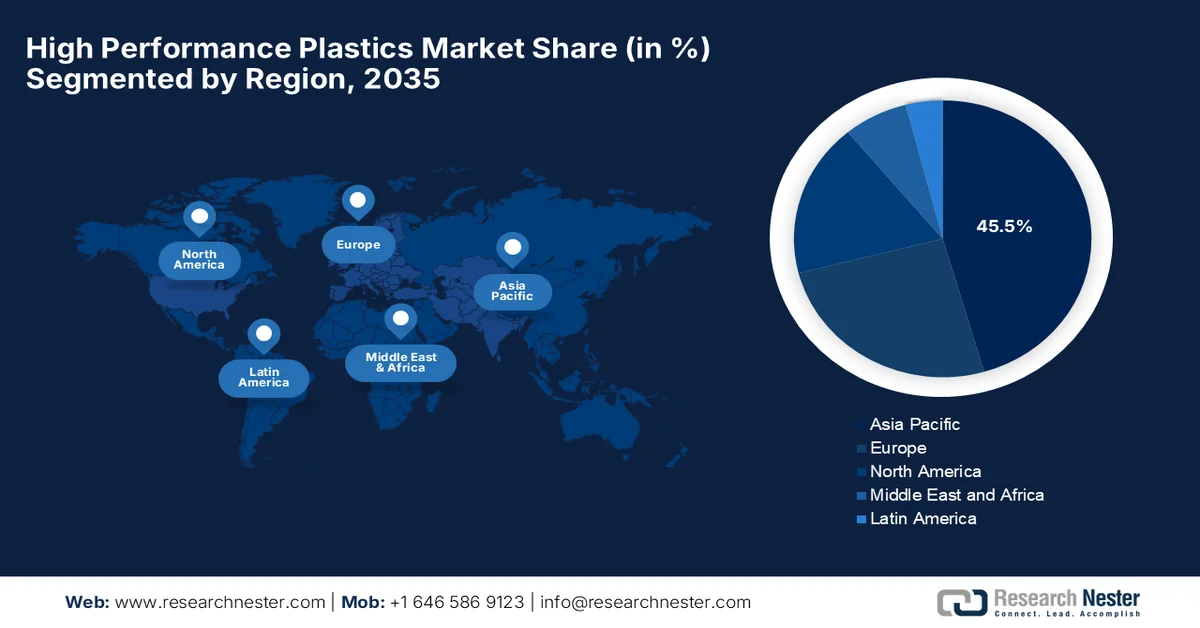

- Der asiatisch-pazifische Markt für Hochleistungskunststoffe wird Prognosen zufolge bis 2035 45,5 % des weltweiten Umsatzes ausmachen, was durch seine Rolle als wichtiges Produktionszentrum für globale Lieferketten für Elektronik und Elektrofahrzeuge untermauert wird.

- Europa wird voraussichtlich bis 2035 einen bedeutenden Marktanteil behalten, gestützt auf herausragende Ingenieursleistungen und Innovationen im Bereich Nachhaltigkeit.

Segmenteinblicke:

- Im Zeitraum 2026–2035 wird erwartet, dass das Transportsegment einen Marktanteil von 41,6 % am Markt für Hochleistungskunststoffe erreichen wird, was durch die starke Nachfrage in der Automobil- und Luftfahrtindustrie begünstigt wird.

- Es wird erwartet, dass Fluorpolymere bis 2035 einen beträchtlichen Marktanteil erzielen werden, unterstützt durch die zunehmende Nutzung in den Bereichen Transport, Elektronik, Medizintechnik und Energieanwendungen.

Wichtigste Wachstumstrends:

- Nachfrage in der Luft- und Raumfahrt

- Innovationen in der Medizintechnik

Größte Herausforderungen:

- Verarbeitungskomplexität und technische Hürden

- Abwägung zwischen Leistung und Kosten bei der Masseneinführung

Wichtige Akteure: BASF SE, Arkema SA, Syensqo SA, Evonik Industries AG, Celanese Corporation, SABIC, DuPont de Nemours, Inc., Victrex plc, Daikin Industries, Ltd., Solvay SA, Toray Industries, Inc., Daher, LIST, Cetim, AniForm Engineering, DGAC, Mitsubishi Chemical Group Corporation.

Global Hochleistungskunststoffe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 35,4 Milliarden US-Dollar

- Marktgröße 2026: 38,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 90,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (45,5 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Vietnam, Brasilien, Saudi-Arabien, Mexiko

Last updated on : 26 June, 2026

Markt für Hochleistungskunststoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Nachfrage in der Luft- und Raumfahrt: Die Luft- und Raumfahrtindustrie treibt den Markt für Hochleistungskunststoffe maßgeblich an, da ein hoher Bedarf an leichten und hitzebeständigen Materialien besteht. Diese Kunststoffe reduzieren das Flugzeuggewicht, verbessern die Treibstoffeffizienz und erhöhen die Sicherheit. Im Januar 2023 gab Airbus bekannt, dass der Airbus A350 zu rund 70 % aus fortschrittlichen Materialien besteht, darunter ein hoher Anteil an Kohlenstofffaserverbundwerkstoffen. Dies reduziert das Flugzeuggewicht deutlich und verbessert die Treibstoffeffizienz. Dank dieser Leichtbauweise, kombiniert mit fortschrittlicher Aerodynamik und effizienten Triebwerken, verbraucht das Flugzeug im Vergleich zu Großraumflugzeugen der vorherigen Generation rund 25 % weniger Treibstoff und senkt die Betriebskosten.

- Medizintechnische Innovationen: Die rasanten Fortschritte bei Medizingeräten und Operationstechniken treiben die Nachfrage nach biokompatiblen, sterilisierbaren Polymeren für neue Anwendungen im Gesundheitswesen an. Hochleistungskunststoffe wie PEEK in medizinischer Qualität und Polysulfone werden häufig zur Herstellung von orthopädischen Implantaten, chirurgischen Instrumenten und Komponenten für Diagnosegeräte verwendet. So berichtete Evonik beispielsweise im April 2024, dass sein PEEK-Filament VESTAKEEP® i4 3DF die ersten Operationen in den USA mit den weltweit ersten kommerziell eingesetzten, 3D-gedruckten Wirbelsäulenimplantaten von Curieva ermöglichte. Die Implantate wurden mit Curievas firmeneigenem additiven Fertigungssystem hergestellt und sind so konzipiert, dass sie die Osseointegration, die Röntgentransparenz und die biomechanische Kompatibilität mit dem menschlichen Knochen verbessern und somit das Wachstum des Marktes für Hochleistungskunststoffe positiv beeinflussen.

Herausforderungen

- Verarbeitungskomplexität und technische Hürden: Hochleistungskunststoffe erfordern fortschrittliche Verarbeitungstechnologien und hochkontrollierte Produktionsumgebungen, was sowohl für Hersteller als auch für Endanwender eine große Herausforderung darstellt. Die meisten Materialien weisen hohe Schmelztemperaturen, enge Verarbeitungsfenster und spezielle Anforderungen an das Spritzgießen oder Extrudieren auf. Eine unsachgemäße Verarbeitung kann daher zu Defekten und erhöhtem Materialabfall führen und somit die Produktionseffizienz und Produktqualität beeinträchtigen. Hersteller benötigen für die erfolgreiche Verarbeitung dieser fortschrittlichen Polymere spezialisierte Anlagen und qualifiziertes Personal. Darüber hinaus kann die Integration von Hochleistungskunststoffen in bestehende Produktionslinien zusätzliche Investitionen und technisches Know-how erfordern, was letztendlich die breite Anwendung behindert.

- Leistungs-Kosten-Abwägung bei der Masseneinführung: Eine weitere wichtige Herausforderung, die das Marktwachstum beeinträchtigt, ist die Abwägung zwischen überlegener Leistung und hohen Kosten, die die Masseneinführung von Hochleistungskunststoffen einschränkt. Diese Materialien bieten zwar eine überlegene mechanische Festigkeit und chemische Stabilität, sind aber in vielen Anwendungsbereichen immer noch teurer als technische Kunststoffe oder Metalle. Daher setzen Unternehmen diese Hochleistungskunststoffe eher für Nischenanwendungen oder kritische Bereiche als für eine großflächige Substitution ein. Hinzu kommt, dass Entscheidungsträger in preissensiblen Branchen möglicherweise günstigere Alternativen bevorzugen, selbst wenn diese eine etwas geringere Leistung bieten. Dies führt zu Einschränkungen bei der Marktdurchdringung, insbesondere in Entwicklungsländern.

Marktgröße und Prognose für Hochleistungskunststoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9.9% |

|

Marktgröße im Basisjahr (2025) |

35,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

90,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hochleistungskunststoffe:

Analyse des Endverbraucher-Branchensegments

Im Prognosezeitraum wird erwartet, dass der Transportsektor mit einem Anteil von 41,6 % den größten Anteil am Markt für Hochleistungskunststoffe ausmachen und damit das größte Wachstum verzeichnen wird. Die Dominanz dieses Segments wird maßgeblich durch die starke Nachfrage aus der Automobil- und Luftfahrtindustrie getragen. Hochleistungskunststoffe werden in der Fahrzeugfertigung umfassend für Komponenten wie Isoliersysteme, Motorraumteile, Dichtungen und Strukturelemente eingesetzt. Im März 2026 kündigte SABIC die Markteinführung des reaktiven Oligomers ULTEM™ SU3102P an, eines Härtemittels für duroplastische Verbundwerkstoffe in der Luftfahrt. Dieses neue Polyetherimid-Oligomer ermöglicht Beladungen von bis zu 50 Gew.-% und bietet damit ein um 140 % besseres Verhältnis von Zähigkeit zu Steifigkeit im Vergleich zu rPES, was auf ein breiteres Anwendungsspektrum hinweist.

Typensegmentanalyse

Fluorpolymere, die im Segment der Werkstoffe angesiedelt sind, werden im genannten Zeitraum voraussichtlich einen beträchtlichen Marktanteil erreichen. Ihre außergewöhnliche chemische Beständigkeit, thermische Stabilität und Reaktionsarmut machen sie für eine Vielzahl anspruchsvoller Anwendungen geeignet. Sie finden Verwendung in Branchen wie Transport, Elektronik, Medizintechnik und Energie, beispielsweise für Kabelisolierungen, Lithium-Ionen-Batteriekomponenten, biomedizinische Implantate und Schutzbeschichtungen. In diesem Zusammenhang unterzeichneten Solvay und Agru im August 2023 einen Liefervertrag für Solef® PVDF-Fluorpolymer mit dem Hauptziel, ein zuverlässiges Material für Reinstwasser-Rohrleitungssysteme in der Halbleiterindustrie zu sichern. Darüber hinaus vereint diese Zusammenarbeit Solvays hochreine Fluorpolymerharze mit Agrus technischem Know-how, um sauberere und langlebigere Rohrleitungslösungen zu entwickeln.

Unsere detaillierte Analyse der Hochleistungskunststoffe umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endverbrauchsbranche |

|

Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Hochleistungskunststoffe – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Hochleistungskunststoffe wird im Prognosezeitraum voraussichtlich mit einem Gesamtanteil von 45,5 % dominieren. Die Vormachtstellung der Region ist vor allem auf ein zentrales Produktionszentrum für die globalen Lieferketten der Elektronik- und Elektrofahrzeugindustrie zurückzuführen. Die regionale Industrialisierung, der steigende Inlandsverbrauch und der umfassende Infrastrukturausbau in wichtigen Produktionszentren treiben die Nachfrage nach modernen Polymeren zusätzlich an. Im August 2023 eröffnete BASF ein neues Forschungs- und Entwicklungszentrum für elektronische Materialien in Ansan, Südkorea, und verlegte seinen Standort von Suwon, um Effizienz und Innovation zu steigern. Diese Erweiterung stärkt Ansan als Zentrum für die Forschung und Entwicklung von technischen Kunststoffen und Elektronik und ergänzt die BASF-Zentren EPIC Korea und CECC. Solche Expansionsstrategien der führenden Marktteilnehmer werden die Region bis Ende 2035 für ein beispielloses Wachstum positionieren.

Chinas Wandel von einem Massenproduzenten zu einem fortschrittlichen, wertschöpfungsintensiven Industriestandort treibt das Wachstum des Marktes für Hochleistungskunststoffe in China voran. Das Land ist führend in der Produktion von Elektrofahrzeugen, wodurch die Abhängigkeit von Hochtemperatur-Spezialpolymeren wie PEEK und Polyphenylene zunimmt. Darüber hinaus hat Chinas ambitioniertes Ziel der Halbleiter-Selbstversorgung und der flächendeckende Ausbau der 5G-Telekommunikationsinfrastruktur eine beispiellose Nachfrage nach dimensionsstabilen Flüssigkristallpolymeren und hochreinen Fluorpolymeren geschaffen. Laut Regierungsangaben vom November 2025 erreichte Chinas neue Materialindustrie im Jahr 2024 ein Volumen von 1,2 Billionen US-Dollar, was einem Wachstum von 13,8 % gegenüber dem Vorjahr entspricht. Dieser Fortschritt wird durch Innovationen bei PLA-Biokunststoffen, Böhmit für die Sicherheit von Elektrofahrzeugbatterien und KI-integrierten Spitzenmaterialien ermöglicht und trägt somit positiv zur Hochleistungskunststoffindustrie bei.

Der indische Markt steht dank der Initiative „Make in India“ vor einem exponentiellen Wachstum. Darüber hinaus treiben die boomende Elektronikfertigung und der Ausbau des Telekommunikationsnetzes die Nachfrage nach hochentwickelten Kunststoffen mit hervorragenden dielektrischen Eigenschaften und hoher thermischer Stabilität kontinuierlich an. Ein im Dezember 2025 von der India Brand Equity Foundation veröffentlichter Artikel prognostiziert, dass die indische Kunststoffindustrie, deren Wert 2025 bei 26,61 Milliarden US-Dollar lag, bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % auf 44,59 Milliarden US-Dollar anwachsen und über 5 Millionen Menschen in 30.000 Verarbeitungsbetrieben beschäftigen wird. Der Exportwert erreichte im Geschäftsjahr 2025 fast 5,8 Milliarden US-Dollar. Indien liefert Kunststoffe in über 200 Länder, allen voran in die USA und die Vereinigten Arabischen Emirate, und ist somit bestens geeignet, das Wachstum des Gesamtmarktes zu stärken.

Indiens Polyamid-Exporte 2023: Analyse der Handelswerte und -mengen nach Ländern

Partner | Handelswert (1000 USD) | Menge (kg) |

Welt | 29.747,19 | 9.643.880 |

Japan | 7.604,59 | 3.035.290 |

Malaysia | 3.614,25 | 797.175 |

Philippinen | 3.243,46 | 449.500 |

UNS | 3.192,18 | 1.165.850 |

Italien | 2.130,85 | 975.864 |

Thailand | 1.671,09 | 572.725 |

Südafrika | 1.464,23 | 507.055 |

Singapur | 1.428,57 | 260.750 |

Deutschland | 720,47 | 232.249 |

VAE | 640.21 | 314.428 |

Vietnam | 627,02 | 207.900 |

China | 538,00 | 113.439 |

Quelle: WITS

Einblicke in den europäischen Markt

Der europäische Markt hat sich dank seines starken Fokus auf herausragende Ingenieursleistungen und nachhaltige Innovationen eine herausragende Stellung im globalen Wettbewerb erarbeitet. Die etablierten Luft- und Raumfahrt- sowie Verteidigungsindustrien der Region nutzen kohlenstofffaserverstärkte Polymere und Polyimide, um Flugzeuge der nächsten Generation mit minimalem Strukturgewicht und geringerem Treibstoffverbrauch zu entwickeln. So führte Syensqo beispielsweise im Oktober 2025 eine firmeneigene chemische Recyclingtechnologie ein, die eine unendliche Kreislaufwirtschaft von Sulfonpolymeren wie PSU, PPSU und PESU ermöglicht. Dieses spezielle Verfahren depolymerisiert Industrieabfälle und Altteile zu gereinigten Monomeren und erlaubt deren Wiederverwendung ohne Leistungsverlust in neuen Polymerprodukten.

Die Premium-Automobilindustrie und der hochorganisierte Maschinenbau treiben den Markt für Hochleistungskunststoffe in Deutschland an. Deutsche Hersteller von Luxus- und Elektrofahrzeugen setzen auf fortschrittliche Polymere wie PEEK und Polyphenylensulfid, um komplexe elektrische Antriebsstränge zu isolieren und strenge regionale Umweltauflagen zu erfüllen. Auch in den Bereichen Maschinenbau und Industrie 4.0 besteht eine starke Nachfrage nach chemikalienbeständigen Spezialkunststoffen. Im November 2023 erreichte das Projekt POLYLINE auf dem BMW Additive Manufacturing Campus in München einen Meilenstein: Die erste automatisierte AM-Produktionslinie für Polymerteile im Großmaßstab wurde in Betrieb genommen. In Zusammenarbeit mit DyeMansion, EOS und Grenzebach demonstrierte BMW eine vollständig digitalisierte, durchgängige Prozesskette, die die Produktivität steigert und eine gleichbleibende Qualität sichert. Dadurch wird die Nachfrage nach Hochleistungskunststoffen in Deutschland weiter erhöht.

In Großbritannien wächst der Markt für Hochleistungskunststoffe dank wegweisender Forschungs- und Entwicklungsnetzwerke. Die renommierten britischen Branchen für Biowissenschaften und Medizintechnik sorgen für eine stetige Nachfrage nach bioinerten, hochgradig sterilisierbaren Spezialkunststoffen, die in modernen orthopädischen Implantaten, Diagnosegeräten und chirurgischen Instrumenten eingesetzt werden. Laut Daten von UK Research and Innovation (Stand: April 2026) entwickelt das EPSRC-Forschungszentrum für die Fertigung von technischen Kunststoffen unter der Leitung der Universität Warwick innovative Lösungen für eine nachhaltige Zukunft der Kreislaufwirtschaft langlebiger Polymerprodukte. Es befasst sich mit den Herausforderungen des Recyclings von technischen Kunststoffen, die in den Bereichen Transport, Elektronik und Bauwesen verwendet werden, und konzentriert sich auf fortschrittliche Wiederverwendung, Reparatur, Wiederaufbereitung und digitale Werkzeuge wie Produktpässe und digitale Zwillinge.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wächst dank einer ausgereiften Industriebasis und einer hohen Konzentration technologisch fortschrittlicher Endverbraucherbranchen beträchtlich. Die riesigen Luft- und Raumfahrt- sowie Verteidigungsindustrien der Region sind die Haupttreiber einer anhaltenden Nachfrage und animieren weitere Unternehmen zu Investitionen in diesem Sektor. In diesem Zusammenhang prognostizierte die Plastic Makers Organization im September 2025, dass die US-amerikanische Kunststoffindustrie eine Wirtschaftsleistung von über 1,1 Billionen US-Dollar generieren und fast 5 Millionen Arbeitsplätze sichern würde. Der Sektor verfügt über mehr als 11.600 Produktionsstätten und 670.000 direkte Beschäftigte und produziert Harze und Produkte im Wert von 380 Milliarden US-Dollar. Darüber hinaus investierte der Sektor fast 17,5 Milliarden US-Dollar in neue Anlagen und Ausrüstungen. Kunststoffe treiben das Wachstum in Schlüsselbranchen wie der Automobil-, Gesundheits- und Bauindustrie an und tragen mit 64 Milliarden US-Dollar zu den Exporten bei.

Die anhaltende Revitalisierung der heimischen Halbleiterindustrie und der 5G-Netzinfrastruktur stärkt den US- Markt für Hochleistungskunststoffe nachhaltig. Zusätzlich profitiert der US-Markt vom beschleunigten Übergang zur Elektromobilität und einem hochentwickelten Medizintechniksektor, der hitzebeständige, biokompatible und sterilisierbare Spezialkunststoffe in großem Umfang in Autobatteriegehäuse und orthopädische Implantate integriert. So gaben die Biden-Harris-Administration und Intel im März 2024 eine vorläufige Vereinbarung über 8,5 Milliarden US-Dollar an direkten Fördermitteln im Rahmen des CHIPS Act bekannt. Hinzu kommen die Möglichkeit, Bundesdarlehen in Höhe von 11 Milliarden US-Dollar zu beantragen und eine Investitionssteuergutschrift von 25 % auf geplante US-Investitionen von über 100 Milliarden US-Dollar zu erhalten. Diese Mittel werden Intels Halbleiterprojekte in Arizona, New Mexico, Ohio und Oregon gezielt beschleunigen und so die Nachfrage nach Hochleistungskunststoffen in den USA stärken.

In Kanada entwickelt sich der Markt aufgrund des zunehmenden Fokus auf die Rohstoffgewinnung und Innovationen in der Luft- und Raumfahrtindustrie rasant. Die Marktdynamik des Landes wird zudem durch die großen Öl-, Gas- und Bergbausektoren geprägt, die chemisch beständige Fluorpolymere für extreme Betriebsbedingungen benötigen. Laut Regierungsangaben vom November 2023 hat Kanada sein erstes bedeutendes Projekt ins Leben gerufen, das durch Investitionssteuergutschriften gefördert wird und es Dow ermöglicht, in Fort Saskatchewan, Alberta, die weltweit erste emissionsfreie Ethylen-Cracker- und Derivateanlage zu errichten. Die Gesamtinvestition von 8,5 Milliarden US-Dollar wird durch CO₂-Abscheidung und saubere Wasserstofftechnologien jährlich rund 1 Million Tonnen CO₂-Äquivalent einsparen. Solche Projekte stärken somit die heimische Produktion fortschrittlicher Polymerrohstoffe für Anwendungen in der Öl- und Gasindustrie, im Bergbau und in der Luft- und Raumfahrt.

Wichtige Akteure auf dem Markt für Hochleistungskunststoffe:

- BASF SE (Deutschland)

- Arkema SA (Frankreich)

- Syensqo SA (Belgien)

- Evonik Industries AG (Deutschland)

- Celanese Corporation (USA)

- SABIC (Saudi-Arabien)

- DuPont de Nemours, Inc. (USA)

- Victrex plc (UK)

- Daikin Industries, Ltd. (Japan)

- Solvay SA (Belgien)

- Toray Industries, Inc. (Japan)

- Daher (Frankreich)

- LISTE (Luxemburg)

- Cetim (Frankreich)

- AniForm Engineering (Niederlande)

- DGAC (Frankreich)

- Mitsubishi Chemical Group Corporation (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die BASF SE ist ein führender Anbieter von Hochleistungskunststoffen und operiert über ihren Geschäftsbereich Performance Materials. Das Materialportfolio des Unternehmens findet breite Anwendung in der Automobil-, Elektronik- und Industriebranche. BASF konzentriert sich stark auf Elektrifizierung und nachhaltige Materiallösungen und investiert in Initiativen der Kreislaufwirtschaft.

- Arkema SA ist ebenfalls ein etablierter Akteur in diesem Sektor und bietet fortschrittliche Materialien wie Kynar® PVDF, Rilsan® Polyamide, Pebax® Elastomere und Kepstan® PEKK an. Das Unternehmen konzentriert sich vor allem auf wachstumsstarke Branchen wie Elektromobilität, erneuerbare Energien, Gesundheitswesen und Halbleiter.

- Syensqo SA liefert Spezialpolymere wie KetaSpire® PEEK, Ryton® PPS, Amodel® PPA und Solef® PVDF. Das Unternehmen konzentriert sich hauptsächlich auf den Ausbau der PVDF-Kapazitäten und die Entwicklung zirkulärer Polymertechnologien, wodurch es seine führende Position behaupten konnte.

- Evonik Industries AG nutzt seine führende Position im Bereich Hochleistungspolymere wie VESTAKEEP® PEEK, VESTAMID® Polyamide und TROGAMID® transparente Polyamide. Zu den Zielanwendungen des Unternehmens zählen Medizintechnik, Automobilindustrie, additive Fertigung und Elektronik.

- Die Celanese Corporation bietet ein breites Portfolio an technischen Werkstoffen, darunter Hostaform® POM, Fortron® PPS, Vectra® LCP und Celanex® PBT. Das Unternehmen konzentriert sich stark auf Metallersatz, Elektrifizierung und Hochleistungsanwendungen und erweitert sein Portfolio kontinuierlich.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für Hochleistungskunststoffe ist durch einen intensiven Wettbewerb zwischen globalen Herstellern von Spezialchemikalien und fortschrittlichen Materialien geprägt, die sich auf Innovation, Produktdifferenzierung und anwendungsspezifische Lösungen konzentrieren. Die führenden Unternehmen der Branche investieren in Forschung und Entwicklung, um die thermischen, mechanischen und chemischen Eigenschaften von Hochleistungspolymeren für verschiedene Anwendungen zu verbessern. Zu den strategischen Initiativen der Marktteilnehmer zählen Kapazitätserweiterungen, insbesondere für PEEK, PPS und PVDF, sowie Partnerschaften mit Automobil- und Batterieherstellern. So kündigte beispielsweise Toray Industries im Januar 2025 die Errichtung eines neuen Produktionsstandorts für Hochleistungskunststoffcompounds in der chinesischen Provinz Guangdong an. Diese Anlage gehört zu Toray Resins (Foshan) Co., Ltd. und wird die Versorgungssicherheit stärken und die steigende Nachfrage in der Automobil-, Elektronik- und Solarindustrie decken.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im April 2026 kündigte BASF den Ausbau ihrer Produktionskapazitäten für HALS und NOR® HALS an und unterstrich damit ihre führende Rolle bei Kunststoffadditiven. Die fortschrittliche NOR HALS-Technologie ist insbesondere für Chinas schnell wachsenden Agrarfoliensektor von Bedeutung und gewährleistet nachhaltigere, mehrjährige Agrarfolien.

- Im Januar 2026 gewann Daher den JEC Composites Innovation Award – Aerospace (Parts) für seine hochbelastete thermoplastische Flügelrippe, die in Zusammenarbeit mit Partnern wie Victrex, LIST, Cetim, AniForm Engineering und DGAC entwickelt wurde. Diese Rippe besteht aus VICTREX LMPAEK™-Verbundwerkstoffen und bietet eine Gewichtsersparnis von 22 % im Vergleich zu Aluminium.

- Im Mai 2025 unterzeichnete Syensqo neue, mehrjährige Verträge für Solef® PVDF mit führenden Automobilherstellern und Batterieherstellern und festigte damit seine Position im schnell wachsenden Markt für Elektrofahrzeugbatterien. Solef® PVDF ist ein hochleistungsfähiges thermoplastisches Fluorpolymer, das die Leistung von Lithium-Ionen-Batterien verbessert.

- Report ID: 8637

- Published Date: Jun 26, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.