Marktausblick für Heparin:

Der Heparinmarkt hatte 2025 ein Volumen von 6,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 11,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 7,1 Milliarden US-Dollar geschätzt.

Der Heparinmarkt dürfte aufgrund der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen, des wachsenden Bewusstseins für Blutgerinnungsstörungen und der wachsenden Anwendungsmöglichkeiten in medizinischen Verfahren wie Dialyse und Operationen ein stetiges Wachstum verzeichnen. Laut offiziellen Statistiken der CDC vom Januar 2025 erkranken in den USA jährlich bis zu 900.000 Menschen an venösen Thromboembolien (VTE), einschließlich tiefer Venenthrombose und Lungenembolie, und schätzungsweise 60.000 bis 100.000 Menschen sterben daran. Die Statistiken unterstreichen zudem, dass ein erheblicher Anteil der VTE-Fälle im Gesundheitswesen auftritt, während oder nach einem Krankenhausaufenthalt, einer Operation oder einer Krebsbehandlung. Viele dieser Fälle wären durch eine Antikoagulationstherapie oder Kompressionsgeräte vermeidbar. Daher besteht in Krankenhäusern und Kliniken eine anhaltende Nachfrage nach Heparin als Antikoagulans der ersten Wahl zur Behandlung und Prophylaxe in der Chirurgie, der Krebsbehandlung und im stationären Bereich.

Darüber hinaus führt die gestiegene Nachfrage nach Antikoagulanzien in Verbindung mit Fortschritten in der biopharmazeutischen Herstellung zu einer verbesserten Verfügbarkeit und Effizienz von Heparin. Jüngste Erkenntnisse der CMS (Centers for Medicare & Medicaid Services) verdeutlichen in diesem Zusammenhang die sich ständig ändernden Erstattungsbeträge für Taurolidin (HCPCS J0911) und Heparin-Katheterverschluss und unterstreichen die Dynamik der Kostenerstattung im Dialysebereich. Diese Veränderungen motivieren Gesundheitsdienstleister, Lieferanten und Branchenakteure zu einem proaktiven Management ihrer Beschaffungs- und Preisstrategien. Durch die Antizipation von Phasen höherer oder niedrigerer Erstattungen können die Beteiligten ihre Lagerbestände optimieren, bessere Lieferverträge aushandeln und nach Mehrwertdiensten suchen. Zudem fördert dieses Umfeld schwankender Erstattungen Innovationen und ermöglicht es Anbietern, die Effizienz und Patientenversorgung zu verbessern und gleichzeitig Phasen günstiger Erstattungen zu nutzen. Insgesamt kann das Verständnis und die Reaktion auf diese Preisschwankungen Chancen für Wachstum, Kostenmanagement und strategische Positionierung auf dem Heparinmarkt eröffnen.

HCPCS J0911 Taurolidin & Heparin Katheterverschluss: Wirksamkeitszeitraum für eine Dosierung von 1,35 mg und Zahlungsanalyse (USD)

Wirksamkeitszeitraum | Zahlungsbetrag |

Vom 1. Januar 2026 bis zum 31. März 2026 | 5,635 USD |

1. Oktober 2025 – 31. Dezember 2025 | 6,046 USD |

Nicht angegeben | 7,248 USD |

1. April 2025 – 30. Juni 2025 | 8,106 USD |

1. Juli 2024 – 30. September 2024 | 8,33 USD |

Quelle: CMS

Schlüssel Heparin Markteinblicke Zusammenfassung:

Regionale Highlights:

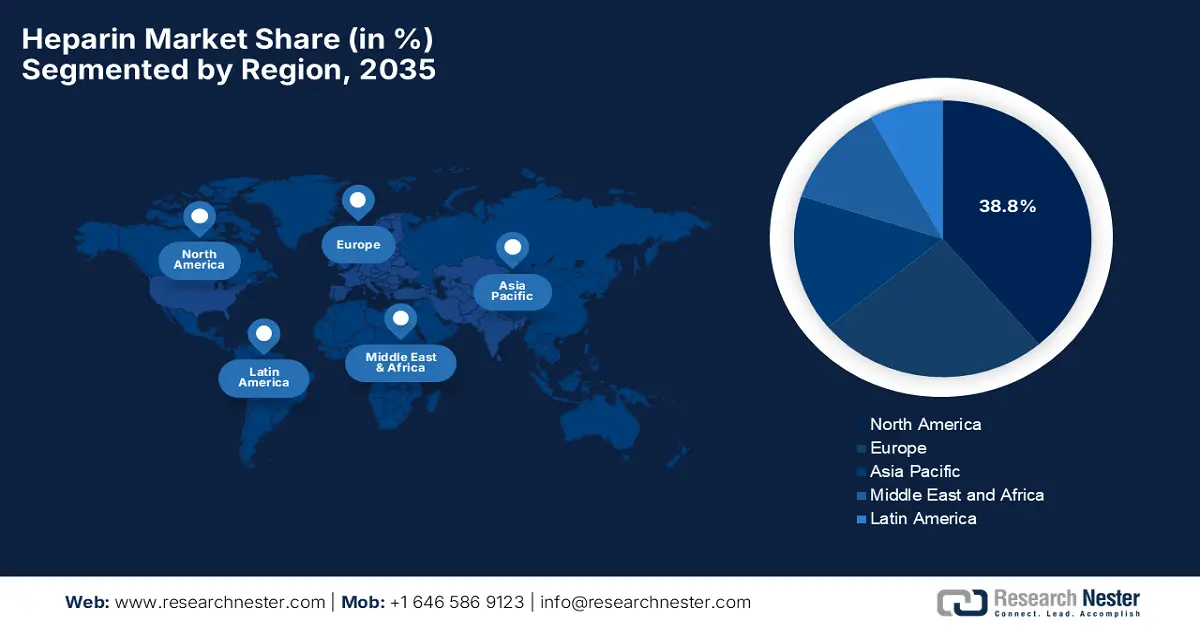

- Nordamerika wird voraussichtlich bis 2035 einen führenden Umsatzanteil von 38,8 % am Heparinmarkt erzielen. Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur und die weitverbreitete Integration von Antikoagulanzientherapien in den Bereichen Chirurgie, Kardiologie und Intensivmedizin, verstärkt durch strenge regulatorische Aufsicht und Initiativen zur Diversifizierung der Lieferkette.

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 die am schnellsten wachsende Region sein wird. Dies spiegelt die steigenden Gesundheitsausgaben und die expandierenden Krankenhausnetze wider, die durch ein zunehmendes Bewusstsein für thromboembolische Erkrankungen und die Modernisierung der pharmazeutischen Herstellung und der diagnostischen Kapazitäten untermauert werden.

Segmenteinblicke:

- Es wird erwartet, dass die subkutane Verabreichungsart den Heparinmarkt mit einem Umsatzanteil von 65,5 % bis 2035 dominieren wird, da ihre weitverbreitete Anwendung in der Therapie mit niedermolekularem Heparin von Kosteneffizienz, vorhersehbarer gerinnungshemmender Wirkung und breiter klinischer Akzeptanz bei Hochrisikopatienten profitiert.

- Es wird erwartet, dass das Segment der niedermolekularen Heparine bis 2035 einen beträchtlichen Marktanteil im Heparinmarkt erreichen wird, was durch seine günstige Pharmakokinetik, das geringere Komplikationsrisiko und die zunehmende Verwendung in der kardiovaskulären Versorgung und der chirurgischen Prophylaxe begünstigt wird.

Wichtigste Wachstumstrends:

- Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen

- Einführung fortschrittlicher Heparinformulierungen

Größte Herausforderungen:

- Abhängigkeit der Lieferkette von tierischen Quellen

- Einhaltung von Vorschriften und Qualitätsstandards

Wichtige Akteure: Berry Global, Inc. (USA), RKW Group / RKW SE (Deutschland), Ginegar Plastic Products Ltd. (Israel), Plastika Kritis SA (Griechenland), POLIFILM EXTRUSION GmbH (Deutschland), Armando Álvarez Group (Grupo Armando Álvarez) (Spanien), Agripolyane (Frankreich), A. Politiv Ltd. (Israel), Trioplast Industries AB (Schweden), FVG Folienvertriebs GmbH (Deutschland), Mitsubishi Chemical Corporation (Japan), Agriplast Tech India Pvt Ltd (Indien), Tuflex India (Indien), Thai Charoen Thong Karntor Co. Ltd. (TCT) (Thailand), Lumite, Inc. (USA).

Global Heparin Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,8 Milliarden US-Dollar

- Marktgröße 2026: 7,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 11,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Südkorea, Singapur, Australien

Last updated on : 15 January, 2026

Heparinmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen: Die wachsende Belastung durch Herz-Kreislauf-Erkrankungen wie koronare Herzkrankheit, Vorhofflimmern und Lungenembolie ist der Haupttreiber für das Wachstum des Heparinmarktes. In diesem Zusammenhang berichtete die Weltgesundheitsorganisation (WHO) im Juli 2025, dass Herz-Kreislauf-Erkrankungen die häufigste Todesursache sind und im Jahr 2022 für fast 19,8 Millionen Todesfälle verantwortlich waren, wobei Herzinfarkte und Schlaganfälle 85 % dieser Fälle ausmachten. Der Bericht erwähnte auch, dass die Mehrheit der Todesfälle durch Herz-Kreislauf-Erkrankungen in Ländern mit niedrigem und mittlerem Einkommen auftritt, wo der Zugang zu Früherkennung, Prävention und Behandlung eingeschränkt ist, was die gesundheitliche und wirtschaftliche Belastung verschärft. Zu den Risikofaktoren zählen außerdem ein ungesunder Lebensstil und Grunderkrankungen wie Bluthochdruck und Diabetes, was die Notwendigkeit von Prävention, frühzeitiger Intervention und einem gleichberechtigten Zugang zur Gesundheitsversorgung unterstreicht.

- Die zunehmende Verwendung von Heparinpräparaten mit niedrigem Molekulargewicht (LMWH) führt zu einer steigenden Marktakzeptanz. LMWH bieten im Vergleich zu herkömmlichem unfraktioniertem Heparin ein besseres Sicherheitsprofil, eine vorhersagbare Pharmakokinetik und eine einfachere Dosierung. Innovationen wie Heparinpräparate der nächsten Generation und neuartige Applikationssysteme verbessern die Therapieergebnisse und erweitern die klinischen Anwendungsmöglichkeiten. Im Juni 2024 gab ROVI die Fertigstellung der Erweiterung seines Werks in Escúzar, Spanien, bekannt. Eine neue Produktionslinie für Natriumheparin mit einer Kapazität von 1.200.000 Mio. IE wurde in Betrieb genommen und ist für die Herstellung von LMWH unerlässlich. Diese Entwicklung stärkt ROVIs Strategie der vertikalen Integration von LMWH, einem von der Europäischen Union als essenziell eingestuften Produkt und einem strategischen Segment für das Unternehmen. Darüber hinaus erhöht die Erweiterung die Produktionsautonomie und unterstützt den breiteren klinischen Einsatz von Heparinpräparaten mit hohem Molekulargewicht.

- Regulatorische Unterstützung und Arzneimittelzulassungen: Die Zulassung der neuesten Heparinpräparate und unterstützende Maßnahmen tragen zur Erweiterung des Produktportfolios und zum Wachstum des Heparinmarktes in den kommenden Jahren bei. Im Mai 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für die modifizierten MVR-Venenreservoirbeutel von Medtronic, darunter Versionen mit der Cortiva BioActive Surface, für den Einsatz in der Herz-Lungen-Maschinen-Chirurgie. Die FDA hob hervor, dass die blutberührenden Oberflächen dieser Geräte mit nicht auslaugendem Heparin aus Schweinedarmschleimhaut beschichtet sind, wodurch die Thromboresistenz und die Blutverträglichkeit verbessert werden. Darüber hinaus bestätigte die FDA, dass die Material- und Designänderungen, einschließlich eines aktualisierten Einweghahns, die weitgehende Gleichwertigkeit mit Vorgängermodellen gewährleisten und somit eine sichere und effektive Anwendung bei Herzoperationen ermöglichen. Dies trägt zum Wachstum des Heparinmarktes bei.

Herausforderungen

- Abhängigkeit der Lieferkette von tierischen Quellen: Die größte Herausforderung auf dem Heparinmarkt ist die Abhängigkeit von tierischen Quellen wie Schweinedarmschleimhaut. Weltweit wird Heparin überwiegend aus Schweinen gewonnen, insbesondere in China. Dies führt zu Lieferengpässen aufgrund von Krankheitsausbrüchen, geopolitischen Spannungen oder Handelsbeschränkungen. Zoonosen wie die Afrikanische Schweinepest können zudem die Schweinebestände reduzieren und so zu Schwankungen in der Heparinverfügbarkeit und Preisvolatilität führen. Gleichzeitig gewinnen ethische und ökologische Bedenken hinsichtlich der Massentierhaltung an Bedeutung. Unternehmen stehen daher unter Druck, eine stabile Versorgung für die weltweite Nachfrage sicherzustellen und nachhaltige Alternativen wie biotechnologisch hergestelltes oder mikrobielles Heparin zu erforschen. Diese Lösungen erfordern jedoch Investitionen in Forschung und Entwicklung sowie behördliche Genehmigungen, was ihre Einführung letztendlich verlangsamt.

- Regulatorische und Qualitätskonformität : Heparin ist ein wichtiges Antikoagulans, daher unterliegt es in fast allen Ländern strengen regulatorischen Kontrollen. Behörden wie die FDA, EMA und PMDA fordern strenge Qualitätskontrollen, Chargenkonsistenz und kontaminationsfreie Produktion, insbesondere nach dem Heparin-Verfälschungsskandal von 2008. Die Einhaltung dieser Vorgaben ist daher kostspielig und zeitaufwendig, insbesondere für Hersteller mit internationalem Exportgeschäft. Geringfügige Abweichungen in der Molekularstruktur können Wirksamkeit und Sicherheit beeinträchtigen, weshalb analytische Tests und Prozessvalidierung unerlässlich sind. Diese regulatorischen Hürden können zudem Produkteinführungen verzögern, die Marktexpansion einschränken und die Betriebskosten erhöhen. Unternehmen müssen daher in moderne Fertigungstechnologien, robuste Rückverfolgbarkeitssysteme und Konformitätszertifizierungen investieren, was insbesondere für kleinere oder aufstrebende Akteure auf dem Heparinmarkt eine Herausforderung darstellen kann.

Marktgröße und Prognose für Heparin:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,8 % |

|

Marktgröße im Basisjahr (2025) |

6,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

11,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Heparin:

Segmentanalyse nach Verabreichungsweg

Aufgrund der Applikationsart wird erwartet, dass die subkutane Gabe mit einem Marktanteil von 65,5 % den größten Umsatzanteil am Heparinmarkt erzielen wird. Diese Dominanz ist im Wesentlichen auf die zunehmende Verwendung von niedermolekularem Heparin (LMWH) und dessen Kosteneffizienz zurückzuführen. Laut einem im März 2025 vom NIH veröffentlichten Artikel werden niedermolekulare Heparine wie Enoxaparin und Dalteparin gemäß den FDA-zugelassenen Indikationen und klinischen Leitlinien überwiegend subkutan zur Prophylaxe und Behandlung von venösen Thromboembolien bei stationären, chirurgischen und Hochrisikopatienten verabreicht. Darüber hinaus wird hervorgehoben, dass diese Applikationsart aufgrund der vorhersehbaren gerinnungshemmenden Wirkung, der längeren Halbwertszeit und des geringeren Überwachungsbedarfs im Vergleich zu unfraktioniertem Heparin bevorzugt wird. LMWH werden außerdem für spezielle Patientengruppen wie Schwangere, Kinder und ältere Erwachsene empfohlen, was die weite Verbreitung der subkutanen Verabreichung unterstreicht.

Typensegmentanalyse

Bis Ende 2035 wird ein signifikantes Wachstum des Segments niedermolekulares Heparin (NMH) am Heparinmarkt erwartet. Es ist weltweit das bevorzugte Antikoagulans aufgrund seiner besser vorhersagbaren Pharmakokinetik, der längeren Halbwertszeit, des geringeren Risikos einer heparininduzierten Thrombozytopenie und des reduzierten Überwachungsbedarfs im Vergleich zu unfraktioniertem Heparin. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und die steigende Anzahl chirurgischer Eingriffe weltweit fördern ebenfalls die Anwendung von NMH. Die Verfügbarkeit von Fertigspritzen und die patientenfreundliche subkutane Verabreichung unterstützen seinen breiten Einsatz sowohl im Krankenhaus als auch zu Hause. Laufende Forschung und Entwicklung neuer NMH-Formulierungen und Biosimilars werden die Marktverfügbarkeit in den kommenden Jahren voraussichtlich weiter verbessern. Darüber hinaus empfehlen führende Gesundheitsbehörden NMH weiterhin in ihren Leitlinien zur Thromboseprophylaxe bei Hochrisikopatienten und stärken damit seine Position auf dem Heparinmarkt.

Quellensegmentanalyse

Es wird erwartet, dass Heparin aus Schweinegewebe in den kommenden Jahren einen beträchtlichen Anteil am Heparinmarkt einnehmen wird. Dieses Wachstum ist darauf zurückzuführen, dass Schweineschleimhaut der etablierteste und am weitesten verbreitete Rohstoff für Heparin-Wirkstoffe mit gleichbleibender Qualität und langjähriger klinischer Erfahrung ist. Im Mai 2023 gaben Bioiberica und Vall Companys gemeinsam die Gründung von Biovall Heparin Science bekannt, einem Gemeinschaftsprojekt zur Herstellung von Rohheparin aus Schweinedarmschleimhaut. Durch die Wiederverwendung von Schweine-Nebenprodukten fördert das Projekt eine nachhaltige Kreislaufwirtschaft. Die Initiative ist von den lokalen Behörden genehmigt, verarbeitet jährlich 25.000 Tonnen Schleimhaut und deckt den gesamten Heparinbedarf Spaniens unter Einhaltung strenger GMP-Standards. Bioiberica, der weltweit führende Hersteller von Heparin-Wirkstoffen, der großen Wert auf Rückverfolgbarkeit, Qualität und Sicherheit legt, unterstreicht damit die zentrale Rolle von Heparin aus Schweinegewebe in der globalen Antikoagulanzienversorgung.

Unsere detaillierte Analyse des globalen Heparinmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Verabreichungsweg |

|

Typ |

|

Quelle |

|

Anwendung |

|

Endbenutzer |

|

Vertriebskanal |

|

Verpackung |

|

Zutaten |

|

Stärke |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Heparinmarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Heparinmarkt wird voraussichtlich bis Ende 2035 mit einem Umsatzanteil von 38,8 % den größten Marktanteil erreichen. Der Fokus auf eine fortschrittliche Gesundheitsinfrastruktur und die zunehmende Anwendung von Antikoagulanzien sind die Hauptgründe für die führende Position der Region. Krankenhäuser und Fachkliniken in Nordamerika setzen Heparin in chirurgischen Eingriffen, der Kardiologie und der Intensivmedizin ein, während die regulatorische Aufsicht hohe Qualitätsstandards für Rohstoffe und Fertigprodukte gewährleistet. Laut Daten der US-amerikanischen Arzneimittelbehörde FDA vom Januar 2026 wird die Wiedereinführung von Heparin aus Rinderheparin in den USA gefördert, um die Heparinversorgung zu diversifizieren und Risiken im Zusammenhang mit Engpässen oder Verunreinigungen von Schweineheparin zu begegnen. Die Behörde unterstützt die Hersteller weiterhin durch Beratungsgespräche vor der Einreichung von Prüfpräparaten (Investigational New Drug Application, IND) und betont damit strenge Standards in Chemie, Herstellung und Kontrolle zum Schutz der öffentlichen Gesundheit. Dies deutet auf positive Marktaussichten für Heparin hin.

Der US-amerikanische Heparinmarkt nimmt dank kontinuierlicher Verbesserungen in der Herstellung, den Sicherheitsprotokollen und den Überwachungsmethoden, die die Behandlungsergebnisse für Patienten deutlich verbessern, eine führende Position in der Region ein. Die Präsenz führender Pharmahersteller und die strengen FDA-Vorschriften tragen zu einer gleichbleibend hohen Produktqualität bei und ermöglichen so eine steigende Nachfrage im Land. Im Februar 2022 kündigte Techdow USA die Markteinführung seines Heparin-Natrium-Injektionspräparats USP in den USA an und bietet Krankenhäusern und Gesundheitsnetzwerken damit eine kostengünstige und zuverlässige Heparinquelle. Das Unternehmen betonte seine vertikal integrierte Lieferkette, um trotz Herausforderungen bei der Rohstoffbeschaffung eine kontinuierliche Verfügbarkeit zu gewährleisten. Darüber hinaus hob Techdow das Sicherheitsprofil von Heparin hervor, das Nebenwirkungen wie Blutungen, Thrombozytopenie und Überempfindlichkeit umfasst, und positionierte sich damit als langfristiger und verlässlicher Lieferant auf dem US-Markt.

Der kanadische Heparinmarkt profitiert von der starken Unterstützung durch das öffentliche Gesundheitssystem und der Einhaltung der Vorschriften von Health Canada. Krankenhäuser in Kanada priorisieren Antikoagulationstherapien für chirurgische und Hochrisikopatienten, wobei Patientensicherheit und Wirksamkeit höchste Priorität haben. Gleichzeitig fördert die Forschungskooperation mit internationalen Institutionen die Entwicklung von Heparinderivaten und optimierten Verabreichungswegen und trägt so zu einer verstärkten klinischen Anwendung bei. Das Drug and Health Product Portal berichtete in diesem Zusammenhang, dass Heparin-Natrium-Injektionslösung USP von Sterimax Inc. aktiv vermarktet wird und die Zulassung durch Health Canada für September 2024 erwartet wird. Das Produkt enthält 5.000 Einheiten pro 0,5 ml und ist für die sichere und wirksame Anwendung im klinischen Bereich zugelassen. Eine detaillierte Produktmonographie für medizinisches Fachpersonal und Patienten liegt vor. Darüber hinaus bietet Health Canada Meldekanäle für Nebenwirkungen, gewährleistet die kontinuierliche Überwachung der Sicherheit und fördert die regulierte Anwendung von Heparin in den Krankenhäusern des Landes.

Einblicke in den APAC-Markt

Der Heparinmarkt im asiatisch-pazifischen Raum dürfte aufgrund steigender Gesundheitsausgaben, zunehmenden Bewusstseins für thromboembolische Erkrankungen und expandierender Krankenhausnetze das schnellste Wachstum verzeichnen. Lokale Regierungen in der gesamten Region fördern die Modernisierung pharmazeutischer Produktionsanlagen und die Einhaltung internationaler Qualitätsstandards. Im September 2024 kündigte die Sysmex Corporation die Markteinführung des HISCL HIT IgG-Assay-Kits an. Dieses wurde speziell für die Messung von IgG-Antikörpern gegen Thrombozytenfaktor-4-Heparin-Komplexe zur schnellen Erkennung einer heparininduzierten Thrombozytopenie entwickelt. Das Kit ist mit den automatisierten Blutgerinnungsanalysatoren CN-6500 und CN-3500 von Sysmex kompatibel und bietet eine hohe Spezifität und Sensitivität. Dadurch werden falsch-positive Ergebnisse reduziert und die klinische Entscheidungsfindung beschleunigt. Darüber hinaus ermöglicht es eine schnellere und genauere Diagnose und verbessert die Arbeitsabläufe in Krankenhäusern. Das Produkt unterstützt eine sicherere Heparintherapie und eine optimierte Patientenversorgung.

Der chinesische Heparinmarkt wird durch die hohe inländische Produktionskapazität und die starke Nachfrage in der kardiovaskulären und orthopädischen Versorgung effizient angetrieben. Der Markt profitiert zudem von großen Wirkstoffherstellern, und die Zulassungsbehörden überwachen die Rohstoffbeschaffung, insbesondere von Heparin aus Schweinen, um Qualität und Sicherheit zu gewährleisten. Kontinuierliche Innovationen in der Antikoagulationstherapie und Kooperationen zwischen lokalen Herstellern und globalen Pharmaunternehmen verändern die Wachstumsdynamik des Landes. Im Juli 2025 gab die Shenzhen Hepalink Pharmaceutical Group die Aufnahme der ersten Probanden und die Dosierung für ihre klinische Phase-I-Studie mit H1710 Injektion bekannt. H1710 ist ein innovatives Heparinderivat, das auf die Heparanase abzielt und zur Behandlung fortgeschrittener solider Tumore eingesetzt wird. Das Unternehmen weist darauf hin, dass H1710 als hochselektiver Heparanasehemmer mit geringer gerinnungshemmender Wirkung und potenziellen Antitumorwirkungen konzipiert ist. Die offene Dosis-Eskalationsstudie wird Sicherheit, Verträglichkeit und vorläufige Wirksamkeit bei etwa 36 Patienten in drei Forschungszentren untersuchen.

Der indische Heparinmarkt wächst kontinuierlich, parallel zum Anstieg der Zahl von Kliniken der Maximalversorgung und chirurgischen Eingriffen, die eine Antikoagulation erfordern. Indien ist ein bedeutender Exporteur von Rohheparin, wobei die Hersteller vor allem auf nachhaltige Beschaffung und die Einhaltung internationaler Arzneibuchstandards Wert legen. In diesem Zusammenhang haben die produktionsbezogenen Förderprogramme der indischen Regierung für die Pharmaindustrie die heimische Herstellung kritischer Wirkstoffe (APIs), Schlüsselsubstanzen (KSMs) und Wirkstoffe (DIs) gestärkt, die Importabhängigkeit um Milliarden von Rupien reduziert und Exporte gefördert. Bis September 2025 wurden im Rahmen dieser Programme 26 KSMs/APIs und 191 weitere APIs produziert, die hohe Inlandsumsätze und Exporterlöse generierten. Neben Initiativen wie den Produktionsparks für pharmazeutische Wirkstoffe in Andhra Pradesh, Gujarat und Himachal Pradesh werden auch Forschung, Infrastrukturentwicklung und die Herstellung hochwertiger Arzneimittel gefördert, wodurch das Potenzial der Heparinindustrie weiter gesteigert wird.

Einblicke in den europäischen Markt

Der europäische Heparinmarkt profitiert von etablierten Gesundheitssystemen und hohen Standards in der pharmazeutischen Herstellung. Gleichzeitig gewährleisten kontinuierliche Innovationen bei Heparinderivaten und -formulierungen sowie die strenge EU-Regulierung eine gleichbleibende Qualität und Sicherheit in der gesamten Region. Im September 2025 gab die EDQM bekannt, dass sie eine Kalibriercharge CRS 6 für niedermolekulares Heparin zur Bestimmung der Molekulargewichtsverteilung von niedermolekularen Heparinen gemäß der Monographie des Europäischen Arzneibuchs etabliert hat. Die Eignung der Charge wurde durch Studien des biologischen Standardisierungsprogramms der EDQM bestätigt, wodurch hohe Qualitätsstandards für Heparinprodukte in ganz Europa sichergestellt wurden. Dieses von der Europäischen Arzneibuchkommission anerkannte Referenzmaterial unterstützt zudem eine einheitliche Herstellung, die Einhaltung regulatorischer Vorgaben und die sichere klinische Anwendung in der Chirurgie, Dialyse und Kardiologie und trägt somit zum Wachstum des Heparinmarktes bei.

Der deutsche Heparinmarkt wächst aufgrund seiner fortschrittlichen klinischen Anwendungen und der Integration von Heparin in die meisten intensivmedizinischen Verfahren. Pharmazeutische Hersteller im Land halten hohe Qualitätsstandards ein, während Krankenhäuser evidenzbasierte Protokolle für die Antikoagulationstherapie anwenden. Die Zusammenarbeit zwischen Forschungseinrichtungen und Industrieunternehmen beschleunigt die Innovation bei niedermolekularen Heparinen und sichereren Verabreichungsmethoden. Die aktualisierten Rili-BAEK-Leitlinien 2023 schreiben vor, dass für bestimmte Labortests, darunter die Kaliummessung, Heparinplasma oder Vollblut anstelle von Serum verwendet werden muss, um fehlerhafte Ergebnisse zu vermeiden. Diese präanalytischen Anforderungen dienen primär der Sicherstellung präziser Labortests für die Patientenversorgung und müssen innerhalb von drei Jahren nach Veröffentlichung vollständig umgesetzt werden. Dies stärkt die hohen Standards in Krankenhaus- und Diagnostiklaboren, in denen die Heparinüberwachung von entscheidender Bedeutung ist.

Der britische Heparinmarkt konzentriert sich hauptsächlich auf ein effizientes Antikoagulanzienmanagement in NHS-Krankenhäusern und spezialisierten Pflegeeinrichtungen. Die zuständigen Behörden des Landes überwachen die strikte Einhaltung der Herstellungs- und Sicherheitsstandards. Gleichzeitig werden vermehrt niedermolekulare Heparine (LMWH) zur präzisen Dosierung eingesetzt, während laufende Forschungsarbeiten und klinische Studien darauf abzielen, die Behandlungsergebnisse zu optimieren und Nebenwirkungen zu reduzieren. Im Mai 2025 veröffentlichte NHS England eine Bekanntmachung zur Beschaffung von LMWH für die landesweite Versorgung mit LMWH. Die Verträge laufen von März 2026 bis Februar 2028 und können bis 2030 verlängert werden. Der geschätzte Vertragswert beträgt 73,2 Millionen Pfund (90 Millionen US-Dollar) inklusive Mehrwertsteuer und deckt mehrere Regionen in ganz England ab. Diese offizielle Bekanntmachung unterstreicht somit das Engagement des NHS für die Sicherstellung der LMWH-Therapien zur Gewährleistung eines konsistenten Antikoagulanzienmanagements in Krankenhäusern und spezialisierten Pflegeeinrichtungen.

Wichtige Akteure auf dem Heparinmarkt:

- Shenzhen Hepalink Pharmaceutical Co., Ltd. (China)

- Yantai Dongcheng Pharmaceutical (China)

- Nanjing King?Friend Biochemical Pharmaceutical (China)

- Hebei Changshan Biochemical Pharmaceutical Co., Ltd. (China)

- Qingdao Jiulong Biopharmaceutical Co., Ltd. (China)

- Changzhou Qianhong Biopharma Co., Ltd. (China)

- Pfizer Inc. (USA)

- Baxter International Inc. (USA)

- B. Braun Medical Inc. (Deutschland)

- Fresenius SE & Co. KGaA (Deutschland)

- Sanofi SA (Frankreich)

- Bioiberica SAU (Spanien)

- Opocrin SpA (Italien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Biocon Ltd. (Indien)

- Bharat Serums and Vaccines Ltd. (Indien)

- Daewoong Pharmaceutical Co., Ltd. (Südkorea)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Fresenius Kabi USA, LLC (USA)

- Sandoz (Novartis AG) (Schweiz)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- B. Braun Medical Inc. hat sich als einer der führenden Hersteller von Heparin-Injektionspräparaten, insbesondere von Heparin-Fertiglösungen und Infusionstherapien, etabliert. Das Unternehmen legt Wert auf Patientensicherheit, innovative Verpackungen und ein diversifiziertes Produktportfolio. B. Braun verfolgt zahlreiche strategische Initiativen, wie den Ausbau der Produktionskapazitäten in Europa und den USA, Investitionen in Forschung und Entwicklung neuer Formulierungen sowie die Stärkung globaler Vertriebsnetze. Dadurch konnte das Unternehmen eine führende Marktposition erreichen.

- Pfizer Inc. ist ein führendes US-amerikanisches Pharmaunternehmen mit einer bedeutenden Präsenz im Bereich Heparin-Fertigpräparate und niedermolekularer Heparine. Darüber hinaus nutzt das Unternehmen sein internationales Vertriebsnetz, die Einhaltung regulatorischer Vorgaben und seinen guten Ruf, um seine Marktführerschaft im Heparinmarkt in den letzten Jahren zu behaupten. Pfizer konzentriert sich zudem auf die Erweiterung seines Produktportfolios, die Zusammenarbeit mit Wirkstofflieferanten und Investitionen in innovative Antikoagulanzien-Therapien. Dadurch sichert das Unternehmen die Lieferkette und trägt der weltweit steigenden klinischen Nachfrage Rechnung.

- Shenzhen Hepalink Pharmaceutical Co., Ltd. ist der weltweit größte Lieferant von Heparin-Wirkstoffen und kontrolliert einen bedeutenden Anteil der Roh- und niedermolekularen Heparinproduktion. Das Unternehmen konzentriert sich hauptsächlich auf skalierbare Fertigung, strikte Einhaltung regulatorischer Vorgaben und die Forschung an neuartigen Antikoagulanzien. Darüber hinaus sichert sich Hepalink langfristige Rohstofflieferverträge und baut den Export aktiv aus, um eine stabile globale Heparinversorgung, insbesondere für westliche Pharmapartner, zu gewährleisten.

- Fresenius Kabi ist ein zentraler Akteur in diesem Bereich und spezialisiert auf Heparin-Injektionspräparate, Antikoagulanzien und Infusionslösungen für Krankenhäuser. Das Unternehmen vereint regionale Produktionskompetenz mit globaler Vertriebsstärke. Fresenius Kabi konzentriert sich zudem auf Kapazitätserweiterung, die Einhaltung strenger Qualitätsstandards und die Innovation seines Produktportfolios. Strategische Initiativen umfassen darüber hinaus Kooperationen mit Wirkstofflieferanten und Investitionen in niedermolekulare Heparinprodukte, wodurch Fresenius seine Wettbewerbsposition weiter stärkt.

- Dr. Reddy's Laboratories Ltd. ist ein führender pharmazeutischer Hersteller mit Sitz in Indien, der Heparin-Wirkstoffe und -Formulierungen für den Inlands- und Exportmarkt produziert. Das Unternehmen legt Wert auf kosteneffiziente Fertigung, die Einhaltung regulatorischer Vorgaben, insbesondere der US-amerikanischen FDA und der EMA, sowie die Entwicklung von Biosimilars. Der Ausbau globaler Partnerschaften, die Erweiterung der Produktionskapazitäten und Investitionen in Forschung und Entwicklung für moderne Antikoagulanzien sind einige der Strategien, mit denen das Unternehmen seine Marktposition sichert.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Heparinmarkt:

Der globale Heparinmarkt wird maßgeblich von großen Wirkstoffherstellern wie Shenzhen Hepalink und Nanjing King & Friend sowie westlichen Pharmaunternehmen wie Pfizer, Baxter, Sanofi und B. Braun geprägt. Diese Pioniere konzentrieren sich hauptsächlich auf Fertigpräparate zur Injektion und niedermolekulare Heparine (LMWH). China dominiert die vorgelagerte Lieferkette aufgrund seiner Großproduktion und Kosteneffizienz, während Unternehmen aus den USA, Europa und Indien internationale Vertriebsnetze und Markenportfolios nutzen. Im Dezember 2025 gab Cadrenal Therapeutics die Übernahme von VLX-1005 bekannt, einem 12-LOX-Inhibitor in Phase 2 der klinischen Prüfung von Veralox Therapeutics, der auf die immunvermittelte Pathologie der heparininduzierten Thrombozytopenie abzielt. Das Unternehmen weist zudem darauf hin, dass dieses Medikament in frühen Studien Sicherheit und Wirksamkeit gezeigt hat und von der FDA und der EMA den Orphan-Drug-Status sowie den Fast-Track-Status erhalten hat. Diese strategische Akquisition stärkt Cadrenals Produktpipeline im Bereich der Hochrisiko-Antikoagulationstherapien und ermutigt weitere Akteure, sich in dem Land zu etablieren.

Unternehmenslandschaft des Heparinmarktes:

Neueste Entwicklungen

- Im Juli 2025 kündigte B. Braun Medical Inc. die Markteinführung von 25.000 Einheiten Heparin in 0,45%iger Natriumchloridlösung mit den Konzentrationen 50 µg/ml und 100 µg/ml an und bietet damit die größte Auswahl an vorgemischten Heparinbeuteln. Die Produkte verfügen über optimierte 2D-Barcodes und werden in der Produktionsstätte in Irvine, Kalifornien, in DEHP-, PVC- und latexfreien EXCEL IV-Behältern hergestellt.

- Im Februar 2025 erhielt Bioparin , ein Biotech-Unternehmen aus Salt Lake City, vom NHLBI einen STTR-Zuschuss der Phase I in Höhe von 306.000 USD, um die großtechnische Bioproduktion von heparinähnlichen Antikoagulanzien mithilfe von gentechnisch veränderten mikrobiellen Fabriken zu entwickeln und damit Herausforderungen in den Bereichen Lieferkette, Zoonosen und Umwelt zu begegnen. Ein Unterauftrag ging an die University of Utah.

- Report ID: 3402

- Published Date: Jan 15, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.