Marktausblick für gynäkologische Geräte:

Der Markt für gynäkologische Geräte hatte im Jahr 2025 ein Volumen von 11,48 Milliarden US-Dollar und dürfte bis 2035 die Marke von 25,96 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 8,5 % verzeichnet. Im Jahr 2026 wird der Branchenwert für gynäkologische Geräte auf 12,36 Milliarden US-Dollar geschätzt.

Im Januar 2025 berichtete die Weltgesundheitsorganisation, dass 6–13 % der Frauen im gebärfähigen Alter am polyzystischen Ovarialsyndrom (PCOS) leiden. Weltweit bleiben bis zu 70 % der betroffenen Frauen unbehandelt. Die steigende Prävalenz gynäkologischer Erkrankungen wie Endometriose, Uterusmyomen, PCOS und Gebärmutterhalskrebs treibt die Nachfrage nach fortschrittlichen Diagnose- und Behandlungsgeräten erheblich an. Früherkennung ist für eine effektive Behandlung entscheidend und führt zu einem verstärkten Einsatz hochpräziser Bildgebungsinstrumente, KI-gestützter Diagnostik und minimalinvasiver chirurgischer Instrumente. Die steigende Nachfrage nach Hysteroskopen, Laparoskopen, Ultraschall und Robotik treibt Innovationen und das Wachstum des Marktes für gynäkologische Geräte voran.

Darüber hinaus treibt der Trend zu minimalinvasiven Techniken, einschließlich laparoskopischer und roboterassistierter Operationen, die Nachfrage nach modernen geburtshilflichen Instrumenten. KI-gestützte Diagnostik und verbesserte Hysteroskopie- und Kolposkopiegeräte erhöhen die Genauigkeit und Effizienz in der gynäkologischen Versorgung. Andererseits gewinnt die roboterassistierte Chirurgie aufgrund ihrer Präzision an Bedeutung und treibt die Marktverbreitung durch verbesserte Behandlungseffektivität und Zugänglichkeit voran. Diese Verfahren verkürzen die Genesungszeit, minimieren Komplikationen und verbessern die Patientenergebnisse, was den Bedarf an hochpräzisen chirurgischen Instrumenten erhöht.

Schlüssel Gynäkologische Geräte Markteinblicke Zusammenfassung:

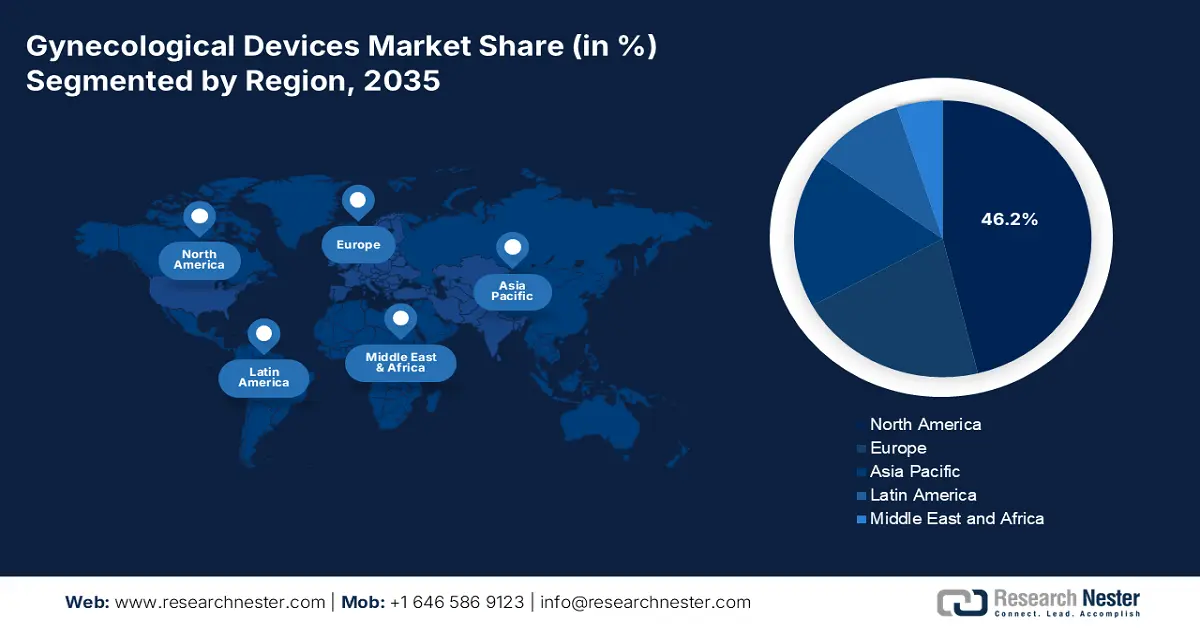

Regionale Highlights:

- Nordamerika dominiert den Markt für gynäkologische Geräte mit einem Marktanteil von 46,2 %. Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur und erhebliche Investitionen in die Frauengesundheit, die ein starkes Wachstum bis 2026–2035 gewährleisten.

Segmenteinblicke:

- Das Segment Krankenhäuser und Kliniken wird voraussichtlich bis 2035 den größten Marktanteil halten, getrieben durch die zunehmende Präferenz der Patienten für fortschrittliche Behandlungen, spezialisierte Pflege und minimalinvasive Eingriffe.

- Das Segment chirurgische Geräte wird voraussichtlich bis 2035 einen Marktanteil von 58,3 % erreichen, angetrieben durch die steigende Nachfrage nach minimalinvasiven Eingriffen wie Laparoskopie und roboterassistierten Operationen.

Wichtige Wachstumstrends:

- Steigende Nachfrage nach assistierten Produktionstechnologien (ART)

- Günstige staatliche Maßnahmen und Investitionen im Gesundheitswesen

Wichtige Herausforderungen:

- Kostenerstattung und Versicherungsbeschränkungen

- Komplikationen und Sicherheitsbedenken bei neuen Geräten

- Hauptakteure: Boston Scientific Corporation, Ethicon Inc., Karl Storz GmbH & Co. KG, Cooper Surgical Inc..

Global Gynäkologische Geräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 11,48 Milliarden USD

- Marktgröße 2026: 12,36 Milliarden USD

- Prognostizierte Marktgröße: 25,96 Milliarden USD bis 2035

- Wachstumsprognosen: 8,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (46,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: China, Japan, Indien, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für gynäkologische Geräte:

Wachstumstreiber

Steigende Nachfrage nach assistierten Reproduktionstechnologien (ART): Steigende Unfruchtbarkeitsraten aufgrund von Lebensstilfaktoren, verzögerten Schwangerschaften und Gesundheitszuständen treiben die Nachfrage nach fortschrittlichen Fruchtbarkeitsbehandlungen an. Laut WHO (April 2023) sind 17,5 % der Erwachsenen weltweit von Unfruchtbarkeit betroffen, was die Notwendigkeit einer zugänglichen reproduktiven Versorgung unterstreicht. Dies hat die Einführung von IVF, Eisprungüberwachung, Hormontherapie und assistierten Reproduktionstechnologien vorangetrieben. Innovationen in der Ultraschallbildgebung, KI-gestützter Fruchtbarkeitsverfolgung und minimalinvasiven Verfahren verbessern die reproduktive Gesundheit und erweitern den Markt für gynäkologische Geräte weltweit.

- Günstige Regierungspolitik und Investitionen ins Gesundheitswesen: Regierungen weltweit stärken die Gesundheitsversorgung von Frauen durch Investitionen in die Infrastruktur, die Finanzierung der Forschung zu gynäkologischen Erkrankungen und den Ausbau des Versicherungsschutzes. Diese Initiativen verbessern den Zugang zu Frühdiagnosen und fortschrittlichen Behandlungen und erhöhen die Nachfrage nach modernsten geburtshilflichen Instrumenten. Subventionierte Gesundheitsprogramme ermutigen Krankenhäuser, KI-gestützte Diagnostik, minimalinvasive chirurgische Instrumente und Technologien zur Fruchtbarkeitsbehandlung einzuführen. Mit steigenden öffentlichen und privaten Investitionen beschleunigt sich die Innovation, was das Wachstum des Marktes für gynäkologische Geräte vorantreibt und die Patientenergebnisse weltweit verbessert.

Herausforderungen

Kostenerstattung und Versicherungsbeschränkungen : Unzureichende Versicherungsdeckung für gynäkologische Eingriffe und Geräte schränkt den Zugang von Patientinnen zu fortschrittlichen Behandlungen ein, da hohe Eigenbeteiligungen viele von der Inanspruchnahme notwendiger Behandlungen abhalten. Die Kostenerstattungsrichtlinien unterscheiden sich von Land zu Land erheblich, was zu Inkonsistenzen bei der Marktakzeptanz führt. In Regionen mit eingeschränkter Abdeckung zögern Krankenhäuser und Kliniken möglicherweise, in teure Geräte zu investieren, was Innovationen weiter bremst. Diese finanzielle Barriere behindert die Verbreitung von Spitzentechnologien und erschwert es Herstellern, effektiv in neue Märkte vorzudringen.

- Komplikationen und Sicherheitsbedenken bei neuen Geräten : Bei neuen chirurgischen Instrumenten treten nach der Markteinführung gelegentlich Sicherheitsbedenken auf, darunter Rückrufe aufgrund unerwarteter Komplikationen, Fehlfunktionen oder Nebenwirkungen. Diese Vorfälle können zu rechtlichen Problemen, strengeren behördlichen Kontrollen und erhöhter Zurückhaltung bei Gesundheitsdienstleistern und Patienten führen. Negative Publicity schmälert das Vertrauen in neue Technologien zusätzlich und verlangsamt deren Akzeptanz. Hersteller müssen in strenge klinische Tests, Überwachung nach der Markteinführung und transparente Berichterstattung investieren, um das Vertrauen aufrechtzuerhalten und die Sicherheit und Wirksamkeit ihrer Produkte auf dem Markt zu gewährleisten.

Marktgröße und Prognose für gynäkologische Geräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,5 % |

|

Marktgröße im Basisjahr (2025) |

11,48 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

25,96 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Gynäkologische Geräte-Marktsegmentierung:

Produkt (Chirurgische Geräte, gynäkologische Bildgebungsgeräte, tragbare Werkzeuge)

Nach Produkten wird erwartet, dass das Segment chirurgische Geräte bis Ende 2035 einen Marktanteil von rund 58,3 % bei gynäkologischen Geräten haben wird. Das Segment wächst aufgrund der steigenden Nachfrage nach minimalinvasiven Eingriffen wie Laparoskopie und roboterassistierten Operationen, die eine schnellere Genesung und weniger Komplikationen bieten. Bis September 2023 berichtete NLM, dass weltweit 7733 roboterassistierte chirurgische Systeme im Einsatz waren. Die Zahl der durchgeführten roboterassistierten Operationen wurde auf über 10 Millionen geschätzt. Steigende Fälle gynäkologischer Erkrankungen, darunter Myome und Endometriose, erhöhen den Bedarf an fortschrittlichen chirurgischen Instrumenten. Fortschritte bei hysteroskopischen und laparoskopischen Instrumenten, der Bildgebung und der künstlichen Intelligenz erhöhen die Präzision und treiben das Marktwachstum voran.

Endverbraucher ( Krankenhäuser und Kliniken, ambulante Operationszentren (ASCs) )

Basierend auf der Endnutzung wird erwartet, dass das Segment Krankenhäuser und Kliniken im Prognosezeitraum den größten Marktanteil für gynäkologische Geräte erobern wird. Das Wachstum des Segments ist auf die zunehmende Präferenz der Patienten für fortschrittliche Behandlungen, spezialisierte Pflege und minimalinvasive Eingriffe zurückzuführen. Krankenhäuser setzen Spitzentechnologien wie roboterassistierte Chirurgie, KI-gestützte Diagnostik und hochpräzise Bildgebung ein, um bessere Behandlungsergebnisse zu erzielen. Staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur, zur Ausweitung des Versicherungsschutzes und zur Förderung von Vorsorgeuntersuchungen fördern das Wachstum zusätzlich. Darüber hinaus steigern steigende Fälle gynäkologischer Erkrankungen die Nachfrage nach Krankenhausbehandlungs- und Operationsgeräten.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Produkt |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für gynäkologische Geräte:

Marktstatistiken für Nordamerika

Prognosen zufolge wird der nordamerikanische Markt für gynäkologische Geräte bis 2035 mit einem Umsatzanteil von über 46,2 % dominieren. Die Region verfügt über eine fortschrittliche Gesundheitsinfrastruktur, insbesondere in den USA und Kanada, was die schnelle Einführung innovativer Geburtshilfegeräte in medizinischen Einrichtungen ermöglicht. Die American Medical Association berichtete im Juli 2024, dass die US-Gesundheitsausgaben bis 2022 um 4,1 % auf 4,5 Billionen US-Dollar oder 13.493 US-Dollar pro Person steigen werden. Erhebliche Investitionen in die Frauengesundheit und hohe Gesundheitsausgaben unterstützen diesen Trend. Steigende Fälle von Endometriose, Myomen, PCOS und Gebärmutterhalskrebs treiben die Nachfrage nach fortschrittlicher Diagnostik und Behandlung an, wobei Bemühungen zur Früherkennung das Wachstum des Marktes für gynäkologische Geräte fördern.

Die zunehmende Verbreitung gynäkologischer Erkrankungen wie Endometriose, Gebärmuttermyomen, PCOS und Gebärmutterhalskrebs hat die Nachfrage nach modernen Diagnose- und Therapiegeräten in den USA stark ansteigen lassen. Früherkennung und wirksame Behandlung sind entscheidend und treiben das Marktwachstum voran. Gleichzeitig haben Innovationen bei minimalinvasiven Operationstechniken, darunter roboterassistierte Operationen und moderne laparoskopische Instrumente, die Ergebnisse für die Patienten durch Verkürzung der Genesungszeiten und Verringerung von Komplikationen verbessert. Diese Fortschritte haben Genesungszeiten und Komplikationen verkürzt, was zu einer höheren Akzeptanz von Geräten für die Gebärmutter- und Beckengesundheit geführt und das Wachstum des Marktes für gynäkologische Geräte vorangetrieben hat.

Kanada verfügt über ein robustes Gesundheitssystem, und erhebliche Investitionen in die Frauengesundheit haben die schnelle Integration moderner chirurgischer Geräte in die klinische Praxis ermöglicht und das Wachstum des Marktes für gynäkologische Geräte vorangetrieben. Nationale Initiativen und Aufklärungskampagnen betonen die Bedeutung regelmäßiger gynäkologischer Untersuchungen und der Früherkennung von Krankheiten. Dies führt zu vermehrten Routineuntersuchungen und damit zu einer steigenden Nachfrage nach Diagnosegeräten. Diese Bemühungen verbessern gemeinsam den Zugang zu modernster gynäkologischer Versorgung und deren Nutzung im ganzen Land.

APAC-Marktanalyse

Der Markt für gynäkologische Geräte in der Region Asien-Pazifik dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Höhere Gesundheitsausgaben in Ländern wie China, Indien und Japan haben die Gesundheitsinfrastruktur gestärkt und den Einsatz moderner geburtshilflicher Instrumente ermöglicht. Staatliche Investitionen und die Beteiligung des Privatsektors haben den Zugang zu modernster Medizintechnik verbessert. Gleichzeitig haben die rasante Urbanisierung und Veränderungen des Lebensstils zu einem Anstieg lebensstilbedingter Krankheiten wie Fettleibigkeit und Rauchen geführt, die Risikofaktoren für verschiedene gynäkologische Erkrankungen darstellen. Dieser Trend hat den Bedarf an effektiven Diagnose- und Therapiegeräten erhöht und das Wachstum der Branche vorangetrieben.

Die Einführung der Drei-Kind-Politik in China zielt darauf ab, den sinkenden Geburtenraten und der alternden Bevölkerung entgegenzuwirken. Laut dem Institute of Gender in Geopolitics vom März 2024 sind mehr als 47 % der Frauen 60 Jahre oder älter. Dieser politische Wandel, gepaart mit veränderten Lebensstilen und verzögerten Schwangerschaften, hat die Nachfrage nach Fruchtbarkeitsbehandlungen wie IVF und Geräten zur Eisprungüberwachung erhöht und damit den Markt für gynäkologische Geräte erweitert. Darüber hinaus ist die wachsende Zahl älterer Frauen anfälliger für gynäkologische Erkrankungen wie Wechseljahrsbeschwerden und Krebs, was zu einer erhöhten Nachfrage nach Diagnoseinstrumenten und chirurgischen Eingriffen führt.

Indien erlebt einen Anstieg gynäkologischer Erkrankungen wie Endometriose, PCOS, Uterusmyomen und Gebärmutterhalskrebs, was die Nachfrage nach modernen Diagnoseinstrumenten und minimalinvasiven Behandlungen ankurbelt. Laut Think Global Health wurde beispielsweise im September 2024 prognostiziert, dass jede fünfte junge Frau in Indien an dieser Krankheit leidet. Darüber hinaus erhöhen zunehmende Fettleibigkeit, Bewegungsmangel und späte Schwangerschaften die Prävalenz lebensstilbedingter gynäkologischer Erkrankungen. Dies hat zu einer verstärkten Nutzung von Hormontherapien, modernen chirurgischen Instrumenten und Diagnoselösungen geführt und den Markt für gynäkologische Geräte in Krankenhäusern und Fachkliniken stark befeuert.

Wichtige Marktteilnehmer für gynäkologische Geräte:

- Bayer AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Boston Scientific Corporation

- Ethicon Inc.

- Karl Storz GmbH & Co. KG

- Cooper Surgical Inc.

- Hologic Inc.

- Medtronic plc

- Gynesonik

- Stryker Corporation

- Richard Wolf GmbH

- MedGyn Product Inc.

Wichtige Unternehmen revolutionieren den Markt für gynäkologische Geräte durch die Entwicklung KI-gestützter Diagnoseinstrumente, roboterassistierter Operationssysteme und minimalinvasiver Behandlungslösungen. Fortschritte bei Hysteroskopie, Kolposkopie und laparoskopischen Instrumenten verbessern die Präzision und die Behandlungsergebnisse. Unternehmen integrieren zudem intelligente Überwachungssysteme zur Fruchtbarkeitsverfolgung und verbessern Bildgebungstechnologien zur Früherkennung von Krankheiten. So stellte Horoge im Februar 2023 das NovaSure V5 GEA-Gerät vor, um die Behandlung verschiedener Gebärmuttererkrankungen zu verbessern und die Innovation in der gynäkologischen Versorgung voranzutreiben. Investitionen in Forschung und Entwicklung, personalisierte Medizin und Telemedizinlösungen erweitern den Zugang zu modernster gynäkologischer Versorgung und treiben das Marktwachstum voran. Diese Akteure sind:

Neueste Entwicklungen

- Im September 2024 brachte Gynesonics die SMART OS2-Software für das Sonata-System auf den Markt, eine schnittfreie, gebärmuttererhaltende Behandlung mit intrauterinem Ultraschall und fortschrittlicher Radiofrequenzablation, die die minimalinvasive Myombehandlung in der gynäkologischen Gerätebranche verbessert.

- Im Oktober 2022 führte Medtronic plc das roboterassistierte Chirurgiesystem Hugo ein und erhielt Zulassungen in Europa, Kanada und Japan. Dadurch wurde der Zugang zu minimalinvasiven gynäkologischen Eingriffen erweitert, die Präzision verbessert und die weltweite Einführung fortschrittlicher chirurgischer Technologien vorangetrieben.

- Report ID: 7234

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.