Marktausblick für Grafikprozessoren (GPUs):

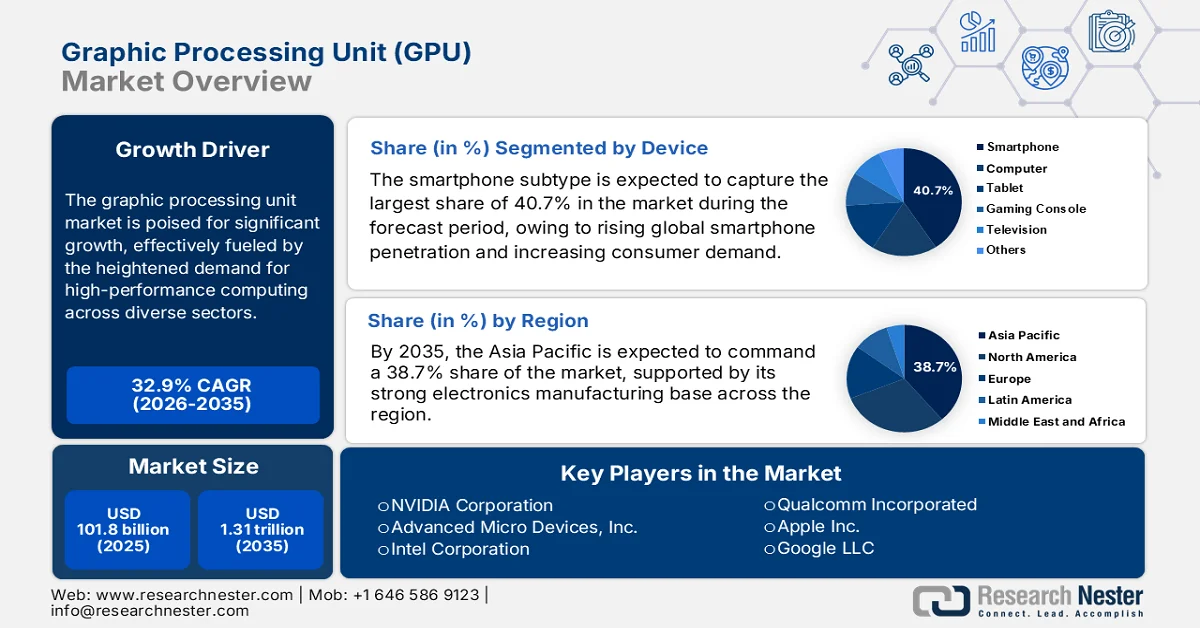

Der Markt für Grafikprozessoren (GPUs) wurde im Jahr 2025 auf 101,8 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2035 die Marke von 1,31 Billionen US-Dollar überschreiten, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 32,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Grafikprozessoren auf 135,2 Milliarden US-Dollar geschätzt.

Der Markt für Grafikprozessoren (GPUs) verzeichnet ein enormes Wachstum, angetrieben durch die steigende Nachfrage nach Hochleistungsrechnern in verschiedensten Branchen. Innovationen in den Bereichen Künstliche Intelligenz (KI) und Maschinelles Lernen (ML) befeuern den Bedarf an leistungsstärkeren und effizienteren GPUs. Das US-amerikanische Federal Reserve System gab im Februar 2026 bekannt, dass der jüngste Anstieg der KI-Investitionen den Welthandel angekurbelt hat. Die KI-bezogenen Importe überstiegen im ersten Halbjahr 2025 272 Milliarden US-Dollar, ein Plus von 65 % gegenüber dem ersten Halbjahr 2024. Die USA sind führend im Bereich der KI-Infrastruktur und investieren 2025 mehr als 500 Milliarden US-Dollar in Rechenzentren. China, Taiwan, Mexiko und Vietnam sind wichtige Lieferanten von Servern, GPUs und Komponenten. KI-bezogene Güter machen mittlerweile rund 2 % des gesamten Warenhandels aus, gegenüber 1 % im Jahr 2018. Dies spiegelt die starke Nachfrage nach spezialisierter Hardware wider und deutet auf ein enormes Wachstumspotenzial für den GPU-Markt hin.

Darüber hinaus erweitern staatlich geförderte Initiativen, Cloud Computing und Virtualisierung die Anwendungsmöglichkeiten auf dem Markt. Im März 2025 berichtete das indische Ministerium für Elektronik und Informationstechnologie über das Presseinformationsbüro (PIB), dass sich Indien mit strategischen Initiativen wie der India AI Mission und den Exzellenzzentren zu einem globalen Zentrum für Künstliche Intelligenz (KI) entwickelt, die Innovationen kontinuierlich vorantreiben. Die Regierung hat insgesamt 1,25 Milliarden US-Dollar für den Aufbau einer hochmodernen KI-Recheninfrastruktur mit 18.693 GPUs bereitgestellt, die einen erschwinglichen Zugang zu 1,20 US-Dollar pro Stunde ermöglicht – im Vergleich zu den weltweiten Kosten von 2,50 bis 30 US-Dollar pro Stunde. Fünf Halbleiterwerke befinden sich im Bau, um die heimischen Kapazitäten zu stärken. Der Bericht führte außerdem aus, dass Indien grundlegende KI-Modelle wie BharatGen und Sarvam-1 sowie Sprachplattformen wie BHASHINI eingeführt hat, die Anwendungen in den Bereichen Verwaltung, Gesundheitswesen und Bildung unterstützen. Dies deutet auf ein lukratives Wachstumspotenzial für den Markt für Grafikprozessoren (GPUs) hin.

Schlüssel Grafikprozessor (GPU) Markteinblicke Zusammenfassung:

Regionale Highlights:

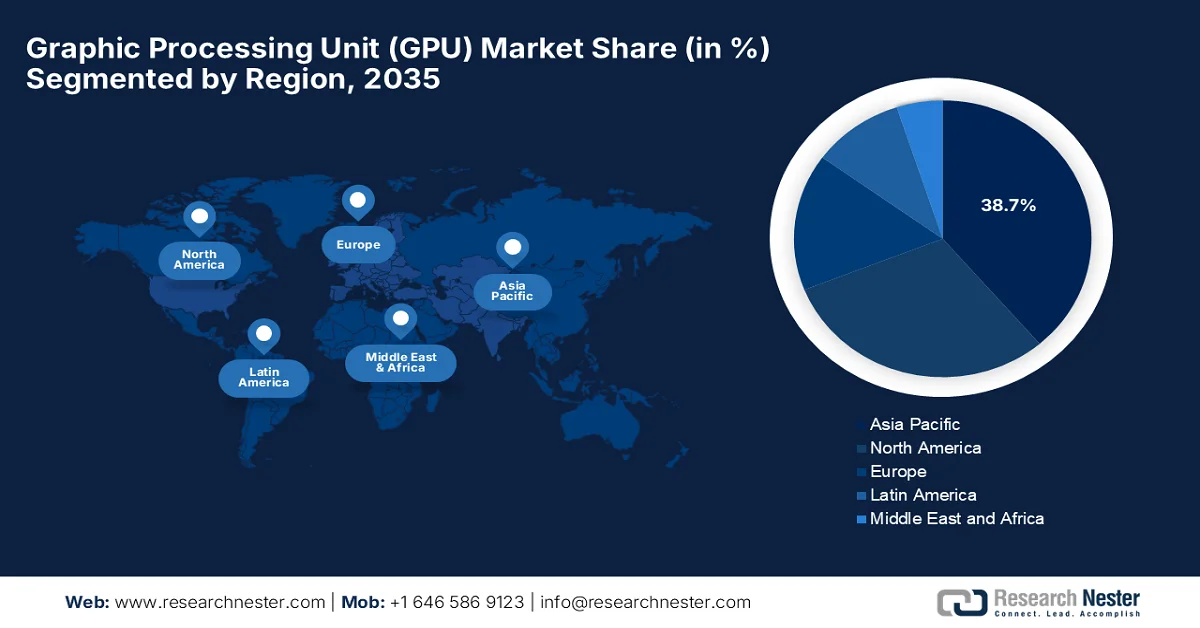

- Bis 2035 wird der asiatisch-pazifische Raum voraussichtlich einen dominanten Anteil von 38,7 % am Markt für Grafikprozessoren (GPUs) erreichen. Dies ist auf ein starkes Ökosystem der Elektronikfertigung und den großflächigen Einsatz von GPUs durch öffentlich-private KI-Infrastrukturinitiativen zurückzuführen.

- Für Nordamerika wird im Zeitraum 2026–2035 das schnellste Marktwachstum prognostiziert, das durch steigende Investitionen in die Infrastruktur für KI-Supercomputer und Kooperationen zwischen Technologieunternehmen und Bundesbehörden stimuliert wird.

Segmenteinblicke:

- Bis 2035 wird der Smartphone-Subtyp voraussichtlich einen führenden Marktanteil von 40,7 % im Bereich der Grafikprozessoren (GPUs) erreichen, angetrieben durch die zunehmende weltweite Verbreitung von Smartphones und die steigende Nachfrage nach leistungsstarken mobilen Spielen.

- Es wird erwartet, dass integrierte GPUs bis 2026–2035 ein bemerkenswertes Wachstum verzeichnen werden, unterstützt durch ihre zunehmende Verbreitung in Laptops, Desktop-Computern und Mobilgeräten aufgrund ihrer Energieeffizienz und kostengünstigen Leistung für gängige Computeraufgaben.

Wichtigste Wachstumstrends:

- Expansion der Spieleindustrie

- Cloud- und Rechenzentrumsbereitstellung

Größte Herausforderungen:

- Zunehmender Wettbewerb und Marktsättigung

- Abhängigkeit von wenigen großen Gießereien

Wichtige Akteure: NVIDIA Corporation (USA), Advanced Micro Devices, Inc. (USA), Intel Corporation (USA), Qualcomm Incorporated (USA), Apple Inc. (USA), Google LLC (USA), Microsoft Corporation (USA), Amazon Web Services, Inc. (USA), IBM Corporation (USA), Arm Ltd. (GB), Imagination Technologies Group (GB), Samsung Electronics Co., Ltd. (Südkorea), Sony Corporation (Japan), Huawei HiSilicon (China), Palit Microsystems Ltd. (Taiwan), MetaX Integrated Circuits (China), Lisuan Technology Co., Ltd. (China), Moore Threads Technology Co. Ltd (China), Neysa Networks Pvt Ltd (Indien), CoreWeave, LLC (USA).

Global Grafikprozessor (GPU) Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 101,8 Milliarden US-Dollar

- Marktgröße 2026: 135,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 1,31 Billionen USD bis 2035

- Wachstumsprognose: 32,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,7 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Südkorea, Taiwan

- Schwellenländer: Indien, Deutschland, Vereinigtes Königreich, Kanada, Singapur

Last updated on : 10 March, 2026

Markt für Grafikprozessoren (GPUs) – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion der Gaming-Branche: Das starke Wachstum im Gaming-Sektor treibt die Nachfrage nach Grafikprozessoren (GPUs) an. Der Boom im Bereich eSports und immersiver Erlebnisse erfordert leistungsstarke GPU-Hardware für hohe Bildwiederholraten und verbesserte Grafikdarstellung. Laut einem Artikel des Press Information Bureau (PIB) vom Februar 2026 hat sich Indiens Gaming-Sektor zu einem wichtigen Wachstumsmotor der Kreativwirtschaft des Landes entwickelt. Die Umsätze überstiegen 2024 2,56 Milliarden US-Dollar und werden voraussichtlich stetig wachsen. Der Bericht stellt außerdem fest, dass Gaming – neben Animation, VFX und XR – technologieintensive und global vernetzte Produktionen vorantreibt und so einen Pool hochqualifizierter Fachkräfte hervorbringt. Dies deutet auf ein enormes Wachstumspotenzial für GPU-Hardware zur Unterstützung leistungsstarker digitaler Plattformen hin.

- Cloud- und Rechenzentrumsbereitstellung: Die Nachfrage nach GPU-basierten Cloud-Instanzen wächst rasant, da Unternehmen und Serviceprovider in vielen Ländern KI, Analysen und grafikintensive Rechenleistungen als skalierbare Dienste anbieten. Rechenzentren kombinieren CPU- und GPU-Ressourcen, um hybride KI-Workloads zu unterstützen und schaffen so ein lukratives Geschäftsumfeld für Marktführer. In diesem Zusammenhang stellt ein Artikel der Harvard Kennedy School und des Lawrence Berkeley National Laboratory vom Februar 2026 fest, dass die Nachfrage nach Rechenzentren in den USA aufgrund von KI, Analysen und grafikintensiven Workloads schnell wächst. Hyperscale-Rechenzentren von Unternehmen wie Amazon, Microsoft, Google und Meta investierten 2024 zusammen über 200 Milliarden US-Dollar in ihre Infrastruktur. Dies spiegelt die steigenden Investitionen in GPU-basierte Cloud- und Hybrid-Computing-Infrastrukturen wider und deutet auf positive Marktaussichten für Grafikprozessoren (GPUs) hin.

Investitionsausgaben der großen Technologiekonzerne für Rechenzentren 2024-2025

Unternehmen | Investitionsausgaben 2024 (Mrd. USD) | Wachstum im Vergleich zum Vorjahr 2023-2024 | Prognostizierte Investitionsausgaben 2025 (Mrd. USD) |

Amazonas | 85,8 | +78 % | >100 |

Microsoft | 44,5 | +58 % | >80 |

52,5 | +63 % | >80 | |

Meta | 39,2 | +40% | Nicht angegeben |

Quelle: Belfer Center

- Branchenweite digitale Transformation: Zahlreiche Branchen setzen auf GPU-basierte Lösungen, beispielsweise autonome Fahrzeuge, Gesundheitswesen und Bildgebung, Finanzen und wissenschaftliche Forschung. Dies verdeutlicht die enorme Nachfrage nach diesen fortschrittlichen Systemen. So kündigte das US-Energieministerium im Oktober 2025 die KI-Supercomputer Discovery und Lux im Oak Ridge National Laboratory an. Diese basieren auf AMD-GPUs und -CPUs und verfolgen das gemeinsame Ziel, die KI-basierte Forschung in den Bereichen Energie, Fertigung, Medizin und Cybersicherheit zu beschleunigen. Darüber hinaus werden der Lux AI Cluster (Inbetriebnahme 2026) und Discovery (Inbetriebnahme 2028) groß angelegtes KI-Training, komplexe Simulationen und wissenschaftliche Durchbrüche ermöglichen und damit dem gesamten GPU-Markt zugutekommen.

Herausforderungen

- Zunehmender Wettbewerb und Marktsättigung: Der Markt für Grafikprozessoren (GPUs) ist hart umkämpft und steht unter Druck durch neue Marktteilnehmer und spezialisierte KI-Beschleuniger. Im Bereich der Consumer-Grafik hat die Marktsättigung das Wachstum gebremst, während Cloud- und KI-Rechenzentren neue Anbieter mit passenden Lösungen anziehen. Startups und regionale Hersteller, insbesondere in Schwellenländern, bringen alternative Architekturen auf den Markt, die traditionelle Designs herausfordern. Wettbewerber setzen zudem auf aggressive Preisstrategien, was die Differenzierung erschwert. Um ihre Umsätze zu sichern, müssen Unternehmen daher Innovationen in den Bereichen Leistung pro Watt, KI-Optimierung oder Software-Ökosysteme vorantreiben, was Investitionen für Unternehmen aus preissensiblen Regionen unattraktiv macht.

- Abhängigkeit von wenigen großen Halbleiterherstellern: Hersteller im GPU-Markt sind für die Fertigung fortschrittlicher Technologieknoten auf wenige Halbleiterhersteller angewiesen. Diese Abhängigkeit macht sie anfällig für Kapazitätsengpässe, grenzüberschreitende Spannungen und Naturkatastrophen. Jede Störung kann Produkteinführungen verzögern oder kostspielige Neuentwicklungen erzwingen. In diesem Kontext gilt die Diversifizierung der Fertigungspartner als schwierig, bedingt durch hohe technologische Hürden, proprietäre Prozesse und die begrenzte Verfügbarkeit modernster Technologieknoten. Kleinere Hersteller in diesem Bereich laufen zudem Gefahr, benachteiligt zu werden. Darüber hinaus ist die Koordination von Produktionsplänen, die Verwaltung der Waferzuweisung und die Sicherstellung der Qualität über mehrere Technologieknoten hinweg noch komplexer.

Marktgröße und Prognose für Grafikprozessoren (GPUs):

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

32,9 % |

|

Marktgröße im Basisjahr (2025) |

101,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1,31 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Grafikprozessoren (GPUs):

Gerätesegmentanalyse

Es wird erwartet, dass Smartphones mit Grafikprozessoren (GPUs) bis 2035 mit einem Marktanteil von 40,7 % den Markt dominieren werden. Diese Dominanz ist maßgeblich auf die weltweit steigende Verbreitung von Smartphones und die wachsende Nachfrage der Verbraucher nach leistungsstarken mobilen Spielen zurückzuführen. Moderne Smartphones sind zudem auf diese fortschrittlichen mobilen GPUs angewiesen, um hochauflösende Displays und Augmented-Reality-Anwendungen zu unterstützen. Im September 2025 kündigte Qualcomm Technologies, Inc. den Snapdragon 8 Elite Gen 5 an, einen bedeutenden Fortschritt im Bereich der mobilen GPUs für Smartphones. Die neue Qualcomm Adreno GPU-Architektur bietet eine um 23 % höhere Grafikleistung und ermöglicht so intensivere Spiele, eine verbesserte Energieeffizienz und KI-gestützte visuelle Erlebnisse direkt auf dem Gerät. Diese kontinuierlichen Innovationen im Bereich der mobilen GPUs treiben die Leistungsstandards von Smartphones weiter voran und festigen die wachsende Marktführerschaft dieses Segments im GPU-Markt.

Typensegmentanalyse

Bis zum Ende des Prognosezeitraums werden integrierte GPUs im Markt ein beachtliches Wachstum verzeichnen. Ihre zunehmende Integration in Laptops, Desktop-PCs und Mobilgeräte aufgrund ihrer Energieeffizienz, der geringeren Kosten und der für gängige Anwendungen ausreichenden Leistung ist der Hauptgrund für diese führende Position. Im Januar 2026 gab Intel die Markteinführung der Intel Core Ultra Series 3 auf der CES 2026 bekannt. Diese ist die erste KI-PC-Plattform auf Basis des Intel 18A und verfügt über eine verbesserte integrierte Intel Arc-Grafik. Die neuen X9- und X7-Prozessoren mit bis zu 12 Xe-Kernen bieten eine bis zu 77 % höhere Gaming-Performance und eine Akkulaufzeit von bis zu 27 Stunden. Dies unterstreicht die Leistungsfähigkeit und gleichzeitig energieeffiziente Integration von GPUs in mobilen Systemen. Solche kontinuierlichen Innovationen werden das Wachstum und die Marktpräsenz dieses Segments in den kommenden Jahren weiter stärken.

Anwendungssegmentanalyse

Im Anwendungsbereich wird der Gaming- und Unterhaltungssektor weiter wachsen und im genannten Zeitraum einen signifikanten Marktanteil erreichen. Dieses Wachstum wird maßgeblich durch die zunehmende Grafikqualität, VR/AR-Unterstützung und den Aufstieg des E-Sports getrieben. GPUs treiben nicht nur Konsolen und PCs an, sondern auch Cloud-Gaming und mobile Gaming-Plattformen und positionieren sie langfristig als wichtige Umsatzquelle. Darüber hinaus steigert der Aufstieg von Echtzeit-Raytracing und KI-gestützten Upscaling-Technologien den visuellen Realismus und erhöht den Bedarf an leistungsstarken GPUs auf verschiedenen Plattformen. Auch abonnementbasierte Gaming-Dienste und Vertriebsmodelle sind ein wichtiger Treiber, da sie den Zugang zu Spielinhalten erweitern und somit die GPU-Auslastung steigern. Die plattformübergreifende Spieleintegration fördert zudem Hardware-Upgrades, um wettbewerbsfähige Leistungsstandards auf Konsolen, PCs und Mobilgeräten zu gewährleisten und so den gesamten GPU-Markt zu stärken.

Unsere detaillierte Analyse des Marktes für Grafikprozessoren (GPUs) umfasst die folgenden Segmente:

Segment | Teilsegmente |

Gerät |

|

Typ |

|

Anwendung |

|

Branchensegment |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Grafikprozessoren (GPUs) – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für Grafikprozessoren (GPUs) im asiatisch-pazifischen Raum wird voraussichtlich die globale Marktentwicklung maßgeblich prägen und bis 2035 mit 38,7 % den größten Marktanteil erreichen. Diese führende Position der Region ist vor allem auf ein starkes Ökosystem der Elektronikfertigung zurückzuführen, insbesondere in Ländern wie China, Südkorea, Taiwan und Japan, die als globale Zentren für die Halbleiterproduktion und -montage fungieren. Öffentlich-private Partnerschaften sind ebenfalls ein wichtiger Faktor für die Region und fördern die kontinuierliche Nutzung fortschrittlicher GPUs. Im Oktober 2025 schloss die südkoreanische Regierung eine Partnerschaft mit NVIDIA und anderen führenden Industrieunternehmen, um mehr als 260.000 GPUs in staatlichen Cloud-Systemen und KI-Fabriken zu implementieren. Darüber hinaus stellte das Ministerium für Wissenschaft und IKT dem Nationalen KI-Rechenzentrum und inländischen Cloud-Anbietern mehr als 50.000 GPUs zur Verfügung und schuf damit optimale Bedingungen für das Wachstum des Standard-GPU-Marktes.

Massiver Einsatz von NVIDIA-GPUs in Südkorea: Investitionen von Regierung und Industrie in die KI-Infrastruktur bis 2025

Juristische Person | Eingesetzte GPUs | Fokus |

Ministerium für Wissenschaft und IKT (MSIT) | Mehr als 50.000 | Nationales KI-Rechenzentrum, souveräne KI-Infrastruktur |

Samsung Electronics | Mehr als 50.000 | KI-Fabrik für Halbleiter, digitale Zwillinge, Robotik |

SK-Gruppe | Mehr als 50.000 | KI-Fabrik, industrielle KI-Cloud, digitaler Zwilling und Robotik-Workloads |

Hyundai Motor Group | Mehr als 50.000 | KI-Fabrik für Fertigung, autonomes Fahren und intelligente Fabriken |

NAVER Cloud | Mehr als 60.000 | Souveräne KI-Infrastruktur, branchenspezifische KI-Modelle |

Gesamt (Staat + Industrie) | Mehr als 260.000 | Nationales KI-Ökosystem in den Bereichen Cloud, Fertigung, Telekommunikation und Automobilindustrie |

Quelle: NVIDIA

Die staatlich geförderten Programme zur Stärkung der heimischen Halbleiterkapazitäten und der KI-Infrastruktur sind die Haupttreiber des Marktes für Grafikprozessoren (GPUs) in China . Öffentliche Investitionen in Smart Cities und autonome Systeme erfordern GPU-Beschleunigung, während Forschungsinstitute GPUs auch für umfangreiche Sprachmodelle und wissenschaftliches Rechnen nutzen. Im Juli 2025 veröffentlichte das Mercator Institute for China Studies, dass China die KI-Selbstständigkeit in den Bereichen Hardware, Software-Frameworks und Anwendungen mit Nachdruck vorantreibt, maßgeblich beeinflusst durch Regierungsstrategien und staatlich geförderte Investitionen. Der Halbleitersektor, angeführt von Huawei in Zusammenarbeit mit heimischen Chipherstellern, konzentriert sich auf die Produktion von KI-Chips. Chinesische Unternehmen wie Baidu und Huawei entwickeln Frameworks für maschinelles Lernen, indem sie zu globalen Open-Source-Projekten beitragen, um heimische GPUs zu unterstützen, was auf positive Marktaussichten hindeutet.

Die staatlich geförderten Digitalisierungsinitiativen und das starke Wachstum des IT-Dienstleistungssektors tragen maßgeblich zum außergewöhnlichen Wachstum des Marktes für Grafikprozessoren (GPUs) in Indien bei. Öffentliche Programme zur Unterstützung von KI in Landwirtschaft und Gesundheitswesen schaffen neue Anwendungsbereiche, während sich private Unternehmen im Land auf Cloud-Dienste und Fintech-Lösungen konzentrieren. In diesem Zusammenhang hob ein vom PIB im Februar 2026 veröffentlichter Artikel hervor, dass der India-AI Impact Summit die Bemühungen des Landes zur Demokratisierung von KI unterstrich. Dies geschieht durch den erweiterten Zugang zu rund 38.000 GPUs zu 0,78 USD/Stunde, 5G-Konnektivität in 99,9 % der Distrikte und nationale Plattformen wie AIKosh, die mehr als 7.500 Datensätze und 273 KI-Modelle hosten. Der Artikel betont zudem, dass diese Initiativen Startups, Forschern und öffentlichen Einrichtungen die Implementierung von KI in verschiedenen Sektoren ermöglichen. Die kontinuierlichen Bemühungen der Regierung positionieren Indien somit als drittwettbewerbsfähigstes Land im Bereich KI weltweit und fördern in den kommenden Jahren sowohl das Wirtschaftswachstum als auch das Marktwachstum.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Grafikprozessoren (GPUs) wird Prognosen zufolge von 2026 bis 2035 der stärkste Markt sein. Der Fortschritt der Region in diesem Bereich wird maßgeblich durch die enge Zusammenarbeit zwischen Technologieunternehmen und Bundesbehörden geprägt, die sich stark auf sichere Computerinfrastrukturen konzentrieren. Öffentliche Investitionen in KI-Forschung und Verteidigungsanwendungen führen zu einer erhöhten Nachfrage nach Hochleistungs-GPUs. Im Oktober 2025 gab NVIDIA bekannt, dass das Unternehmen gemeinsam mit Oracle und dem US-Energieministerium eine Partnerschaft eingegangen ist, um im Argonne National Laboratory die größten KI-Supercomputer der USA zu errichten. Diese bestehen aus 100.000 bzw. 10.000 NVIDIA Blackwell GPUs für die Systeme Solstice und Equinox. Die Supercomputer werden wissenschaftliche Entdeckungen beschleunigen, das Training von KI-Modellen unterstützen und die Forschung in den Bereichen Gesundheitswesen, Materialwissenschaften und Energie voranbringen und somit zum Wachstum des gesamten GPU-Marktes in der Region beitragen.

Die staatlich geförderten Initiativen in der Halbleiterfertigung und die nationalen KI-Strategien tragen maßgeblich zum Wachstum des US-amerikanischen Marktes für Grafikprozessoren (GPUs) bei. Neben Programmen zur Unterstützung der heimischen Chipproduktion fördern diese Programme die branchenübergreifende Einführung von GPUs. Auch private Unternehmen integrieren GPUs in Unterhaltungselektronik, Unternehmenslösungen und Entertainment-Ökosysteme. Im November 2024 stellte die Biden-Harris-Regierung Intel im Rahmen des Programms „CHIPS for America“ insgesamt 7,8 Milliarden US-Dollar zur Verfügung, um die Halbleiterfertigung und die Entwicklung fortschrittlicher Verpackungstechnologien in den US-Bundesstaaten Arizona, New Mexico, Ohio und Oregon auszubauen. Diese Investition des Bundes unterstützt die heimische Produktion modernster Chips, darunter auch solche für KI und Hochleistungsrechnen, und stärkt so die Versorgungssicherheit. Solche Maßnahmen fördern die branchenübergreifende Einführung von GPUs, indem sie es privaten Unternehmen ermöglichen, fortschrittliche Chips in Technologie-, Unternehmens- und Verbraucherlösungen zu integrieren.

Der starke Fokus auf Innovationen im Gesundheitswesen und nachhaltige Technologien treibt das Wachstum des Marktes für Grafikprozessoren (GPUs) in Kanada an. Behörden des öffentlichen Gesundheitswesens und Forschungseinrichtungen nutzen GPU-gestützte Bildgebung und Diagnostik, während die staatliche Förderung umweltfreundlicher Rechenzentren die Integration von GPUs in energieeffizientes Computing zusätzlich begünstigt. Laut Berichten der kanadischen Regierung vom September 2025 handelt es sich bei der vom National Research Council betriebenen Beatrix Compute Cluster Facility um eine GPU-beschleunigte Infrastruktur, die die KI-Forschung in Wissenschaft, Industrie und Verwaltung unterstützt. Die Einrichtung besteht aus 36 Knoten mit jeweils vier GPUs und ermöglicht maschinelles Lernen mit hohem Durchsatz, Datenanalyse und Deep Learning. Darüber hinaus wird sie durch eine staatliche Investition von 25 Millionen US-Dollar im Rahmen der Canadian Sovereign AI Compute Strategy gefördert und erweitert das KI-Ökosystem des Landes, was auf positive Marktaussichten für GPUs hindeutet.

Einblicke in den europäischen Markt

Der Markt für Grafikprozessoren (GPUs) in Europa wächst dank starker regulatorischer Rahmenbedingungen und öffentlich-privater Partnerschaften. Öffentliche und private Einrichtungen in der Region legen Wert auf eine sichere und ethische KI-Entwicklung, und Forschungsinstitute auf dem gesamten Kontinent nutzen GPU-Cluster für Klimamodellierung und wissenschaftliche Forschung, wodurch Europas Position im globalen Kontext gestärkt wird. Im Januar 2026 gab der Rat der Europäischen Union bekannt, dass er die EuroHPC-Verordnung geändert hat, um die Schaffung von KI-Gigafabriken in der Region durch die Bereitstellung fortschrittlicher Recheninfrastruktur zu ermöglichen. Diese Einrichtungen sollen die regionale Industrie, Wettbewerbsfähigkeit und Innovationskraft durch öffentlich-private Partnerschaften mit Mitgliedstaaten und Branchenakteuren stärken. Darüber hinaus legt die Verordnung Finanzierungs- und Vergaberegeln fest und unterstützt Start-ups und Scale-ups, was positive Wachstumsaussichten für den Markt signalisiert.

Der deutsche Markt für Grafikprozessoren (GPUs) wächst exponentiell, gestützt durch Faktoren wie die starke industrielle Basis und das hohe technische Know-how. Öffentliche Initiativen zur Förderung von Industrie 4.0 unterstützen den Einsatz von GPUs in der Fertigung und Robotik, während Forschungseinrichtungen ebenfalls auf GPU-Computing für fortgeschrittene Simulationen in der Materialwissenschaft und Energietechnik setzen. Im Januar 2025 kündigte das Gauss Center for Supercomputing den Start des Gauss AI Compute Competition in Partnerschaft mit Bundes- und Landesförderstellen an, um die Entwicklung generativer KI-Modelle zu fördern. Die Initiative nutzt den zukünftigen Exascale-Supercomputer JUPITER am Jülich Supercomputing Center, der rund 24.000 GPUs der nächsten Generation beherbergen wird. Forscher erhalten dadurch Zugang zu etwa 15 Millionen GPU-Stunden, um grundlegende KI-Modelle mit gesellschaftlicher Relevanz zu trainieren und so das deutsche KI-Ökosystem und die technologische Souveränität zu stärken.

Die sich entwickelnden KI-Strategien und die starke akademische Forschung treiben das Wachstum des Marktes für Grafikprozessoren (GPUs) in Großbritannien voran. Investitionen in Innovationen im Gesundheitswesen und in Verteidigungsanwendungen erhöhen die Nachfrage nach GPUs, während Universitäten und Startups im Land durch die Entwicklung GPU-basierter Lösungen für die wirtschaftsorientierte Forschung dazu beitragen. Im August 2025 kündigte UK Research and Innovation (UKRI) einen beschleunigten Zugang zu den Supercomputern Isambard-AI und Dawn AIRR an. Dieser ermöglicht in Großbritannien registrierten kleinen und mittleren Unternehmen den Zugriff auf GPU-Ressourcen für die frühe Phase der KI-Produktentwicklung. Jedes Projekt kann innerhalb von drei Monaten bis zu 20.000 GPU-Stunden für Machbarkeitsstudien, industrielle Forschung oder experimentelle Entwicklung nutzen. Diese Initiative, die von mehreren UKRI-Fördergremien, darunter EPSRC, MRC und Innovate UK, unterstützt wird, zielt darauf ab, Innovationen zu beschleunigen und so die wirtschaftsorientierte Forschung durch GPU-basiertes Supercomputing zu fördern.

Wichtige Marktteilnehmer im Bereich Grafikprozessoren (GPUs):

- NVIDIA Corporation (USA)

- Advanced Micro Devices, Inc. (USA)

- Intel Corporation (USA)

- Qualcomm Incorporated (USA)

- Apple Inc. (USA)

- Google LLC (USA)

- Microsoft Corporation (USA)

- Amazon Web Services, Inc. (USA)

- IBM Corporation (USA)

- Arm Ltd. (UK)

- Imagination Technologies Group (UK)

- Samsung Electronics Co., Ltd. (Südkorea)

- Sony Corporation (Japan)

- Huawei HiSilicon (China)

- Palit Microsystems Ltd. (Taiwan)

- MetaX Integrated Circuits (China)

- Lisuan Technology Co., Ltd. (China)

- Moore Threads Technology Co. Ltd (China)

- Neysa Networks Pvt Ltd (Indien)

- CoreWeave, LLC (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- NVIDIA Corporation ist unangefochtener Marktführer im globalen Markt für Grafikprozessoren (GPUs) und Pionier bei massiv parallelen Prozessoren für Gaming, KI und Rechenzentren. Das Unternehmen ist bekannt für seine GeForce-, RTX- und Blackwell-Architekturen, und sein CUDA-Ökosystem bleibt ein entscheidender Wettbewerbsvorteil, der die Anwendung in den Bereichen KI-Training, Inferenz und HPC vorantreibt.

- Advanced Micro Devices, Inc. (AMD) positioniert sich mit seinen leistungsstarken Radeon- und Instinct-GPUs stark im Markt für Gaming, professionelle Visualisierung und KI-Rechenzentren. Das Unternehmen profitiert von den RDNA- und CDNA-Architekturen und bietet Grafiklösungen für Privat- und Geschäftskunden.

- Intel ist ein zentraler Akteur in diesem Bereich und bringt ein breites Halbleiterportfolio in den GPU-Markt ein. Das Unternehmen war historisch gesehen mit seinen CPUs führend im Bereich kombinierter Grafiklösungen und expandiert nun in die Bereiche diskrete Grafik und KI-Computing. Dabei nutzt es seine Fertigungskompetenz und Partnerschaften im Ökosystem, um seine Position im PC- und Cloud-Bereich zu stärken.

- Qualcomm Incorporated ist mit seiner Adreno-Grafik, die in Snapdragon-SoCs integriert ist und Milliarden von Smartphones und XR-Geräten antreibt, ein weiterer wichtiger Akteur im Bereich mobiler und eingebetteter GPU-Technologie. Darüber hinaus unternimmt das Unternehmen strategische Schritte, um sein Angebot über den Mobilbereich hinaus auf leistungsstarke KI-Hardware auszuweiten.

- Die Imagination Technologies Group ist ein spezialisierter Lizenzgeber für GPU-Technologie und bekannt für ihre PowerVR-Familie, die in mobilen, eingebetteten und automobilen Anwendungen zum Einsatz kommt. Das Unternehmen konzentriert sich stark auf energieeffiziente Grafikkerne und KI-optimierte Designs, die Partner in ihre eigenen SoCs integrieren und so maßgeblich zur Geräteentwicklung beitragen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Die US-amerikanischen Marktführer NVIDIA, AMD und Intel, die mit ihren Hochleistungsarchitekturen und KI-optimierten Beschleunigern führend sind, verändern die Wettbewerbsdynamik des Grafikprozessormarktes. Gleichzeitig integrieren große Cloud- und Plattformanbieter wie Google, Microsoft und AWS GPUs in ihr umfangreiches Serviceportfolio. Der Mobil- und Embedded-Bereich wird von Qualcomm, Apple und Samsung beeinflusst, die sich auf energieeffiziente Grafik und KI konzentrieren. Im März 2025 gab AMD die Übernahme von ZT Systems bekannt, einem führenden Anbieter von KI- und Allzweck-Recheninfrastruktur. Ziel ist es, durch die Kombination von AMD-GPUs, -CPUs und -Netzwerkchips mit der Open-Source-Software ROCm und Rack-Systemen umfassende KI-Lösungen zu entwickeln. Solche strategischen Ansätze von Pionieren auf diesem Gebiet tragen maßgeblich zum Marktwachstum bei.

Unternehmenslandschaft des Marktes für Grafikprozessoren (GPUs):

Neueste Entwicklungen

- Im Februar 2026 gaben AMD und Meta bekannt, dass sie eine mehrjährige Partnerschaft eingegangen sind, um bis zu 6 Gigawatt AMD Instinct GPUs für Metas KI-Infrastruktur einzusetzen, beginnend mit einer kundenspezifischen MI450-basierten GPU, die auf der AMD Helios Rack-Scale-Architektur aufbaut.

- Im Januar 2026 gab NVIDIA bekannt, die Rubin-Plattform auf den Markt gebracht zu haben. Dabei handelt es sich um einen KI-Supercomputer, der sechs neue Chips kombiniert, nämlich die Rubin GPU, die Vera CPU, den NVLink 6 Switch, die ConnectX-9 SuperNIC, die BlueField-4 DPU und den Spectrum-6 Ethernet Switch. Ziel ist es, die Kosten für Inferenztoken zu senken.

- Report ID: 8430

- Published Date: Mar 10, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.