Marktausblick für gentechnisch veränderte (GVO) Lebensmittel:

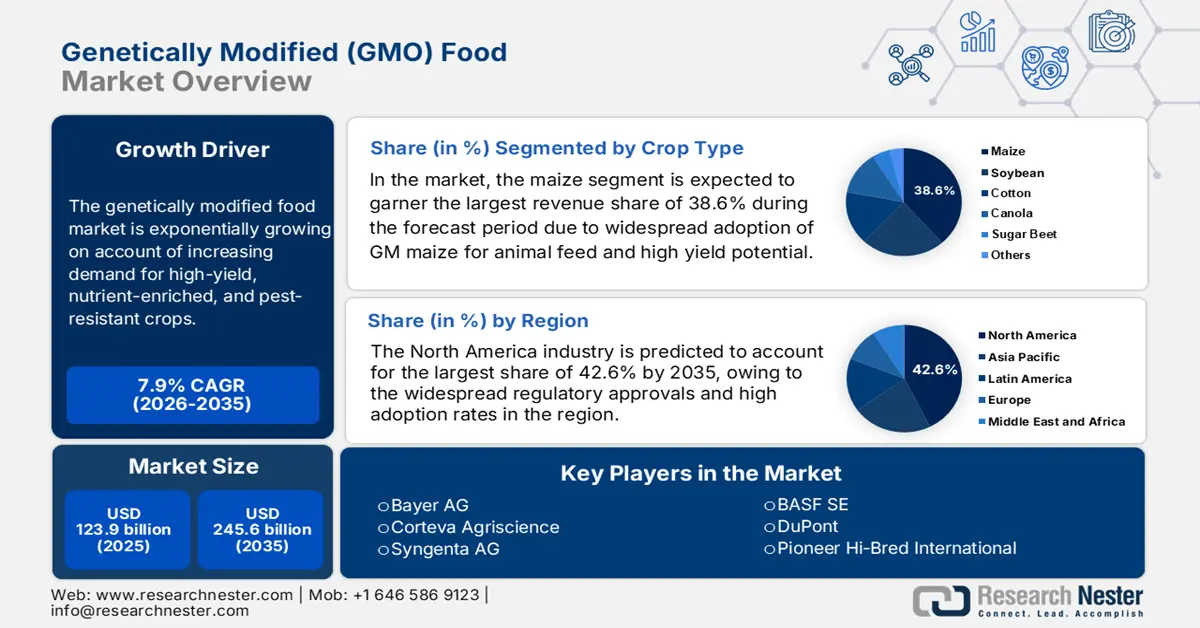

Der Markt für gentechnisch veränderte Lebensmittel (GVO) hatte 2025 ein Volumen von 123,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 245,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 betrug das Marktvolumen für gentechnisch veränderte Lebensmittel 133,6 Milliarden US-Dollar.

Der Markt für gentechnisch veränderte Lebensmittel wächst exponentiell aufgrund der steigenden Nachfrage nach ertragreichen, nährstoffreichen und schädlingsresistenten Nutzpflanzen. Fortschritte in der Biotechnologie fördern die Entwicklung von Lebensmitteln mit längerer Haltbarkeit, verbessertem Nährwertprofil und höherer Resistenz gegenüber Umweltbelastungen. In diesem Zusammenhang berichtete das USDA-Programm zur Risikobewertung von Biotechnologien (Biotechnology Risk Assessment Grants, BRAG) im Dezember 2025, dass es Forschungsprojekte zu den Umweltrisiken und dem Management gentechnisch veränderter Organismen (Pflanzen, Tiere, Insekten und Mikroorganismen) finanziell unterstützt. Weiterhin wurde berichtet, dass BRAG im Haushaltsjahr 2024 33 Anträge mit einem beantragten Volumen von 18,4 Millionen US-Dollar erhalten und 5,29 Millionen US-Dollar an elf Projekte vergeben hat. Die durchschnittliche Fördersumme betrug 649.303 US-Dollar, was einer Erfolgsquote von 28 % entspricht. Die geförderte Forschung konzentriert sich hauptsächlich auf Gentransfer, Umweltauswirkungen, Eindämmungsstrategien und fortschrittliche Gentechnologien wie CRISPR, um den Regulierungsbehörden wissenschaftlich fundierte Daten für die Risikobewertung zur Verfügung zu stellen.

Darüber hinaus entwickelt sich der regulatorische Rahmen für den Markt gentechnisch veränderter Lebensmittel und Futtermittel stetig weiter, und es werden fortlaufend Anträge für Import, Verarbeitung und Vermarktung eingereicht. Wichtige Nutzpflanzen wie Mais, Sojabohnen, Baumwolle und Raps dominieren die Anträge und spiegeln ihre zentrale Rolle in den internationalen Lieferketten für Lebensmittel, Futtermittel und Industrie wider. Zahlreiche kürzlich erteilte Zulassungen und zurückgezogene Anträge verdeutlichen die strenge Aufsicht durch Behörden wie die EFSA. Führende Agrarbiotechnologieunternehmen wie Bayer CropScience, Syngenta, BASF und Corteva Agriscience bleiben Innovationsführer und treiben die Entwicklung von Eigenschaften wie Herbizidtoleranz, Insektenresistenz und Ertragssteigerung effizient voran. Diese regulatorischen Aktivitäten zeigen somit sowohl die anhaltende Marktnachfrage nach gentechnisch veränderten Pflanzen als auch das sorgfältige Gleichgewicht zwischen technologischem Fortschritt und der Einhaltung von Lebensmittelsicherheitsstandards.

Anträge und Verlängerungsstatus für gentechnisch veränderte Lebens- und Futtermittel nach Verwendungszweck: Lebensmittel, Futtermittel, Import und Verarbeitung (2022-2025)

GVO | Antragsteller | Status | Jahr |

Sojabohne FG72 | Syngenta | Laufend | 2025 |

Sojabohne 305423 | Corteva Agriscience | Laufend | 2024 |

Mais NK603 x T25 | Bayer CropScience | Laufend | 2023 |

Baumwolle T304-40 | BASF | Abgeschlossen | 2025 |

Baumwolle GHB614 x LLCotton25 | BASF | Abgeschlossen | 2025 |

Mais T25 | BASF | Abgeschlossen | 2025 |

Mais MON 87427 | Bayer CropScience | Abgeschlossen | 2025 |

Mais NK603 | Bayer CropScience | Abgeschlossen | 2025 |

Mais MON 87460 | Bayer CropScience | Laufend | 2023 |

Sojabohne MON 87708 | Bayer CropScience | Abgeschlossen | 2025 |

Sojabohne MON 87705 | Bayer CropScience | Laufend | 2023 |

Sojabohne MON 87769 | Bayer CropScience | Laufend | 2023 |

Baumwolle MON 531 | Bayer CropScience | Zurückgezogen | 2023 |

Baumwolle MON 531 x MON 1445 | Bayer CropScience | Zurückgezogen | 2023 |

Baumwolle MON 1445 | Bayer CropScience | Zurückgezogen | 2023 |

Baumwolle MON 15985 | Bayer CropScience | Zurückgezogen | 2023 |

Raps MON 88302 | Bayer CropScience | Abgeschlossen | 2025 |

Mais MON 89034 x 1507 x NK603 | Bayer CropScience & Corteva Agriscience | Abgeschlossen | 2024 |

Mais MON 810 | Bayer Agriculture BV | Abgeschlossen | 2024 |

Mais MON 89034 x 1507 x MON 88017 x 59122 | Bayer CropScience & Corteva Agriscience | Abgeschlossen | 2024 |

Ölraps GT73 | Bayer Agriculture BV | Abgeschlossen | 2022 |

Ölraps GT73 | Bayer Agriculture BV | Abgeschlossen | 2022 |

Mais MIR162 | Syngenta | Abgeschlossen | 2022 |

Ölraps MS8, Rf3 und MS8 x Rf3 | BASF | Abgeschlossen | 2023 |

Sojabohne 40-3-2 | Bayer Agriculture BV | Abgeschlossen | 2023 |

Sojabohne MON87701 x MON89788 | Bayer Agriculture BV | Abgeschlossen | 2023 |

Sojabohne MON87701 | Bayer Agriculture BV | Abgeschlossen | 2023 |

Sojabohne A5547-127 | BASF | Abgeschlossen | 2022 |

Baumwolle 281-24-236 x 3006-210-23 | Dow Agrosciences | Abgeschlossen | 2023 |

Quelle : Biosicherheitsberatungsrat

Schlüssel Gentechnisch veränderte Lebensmittel Markteinblicke Zusammenfassung:

Regionale Highlights:

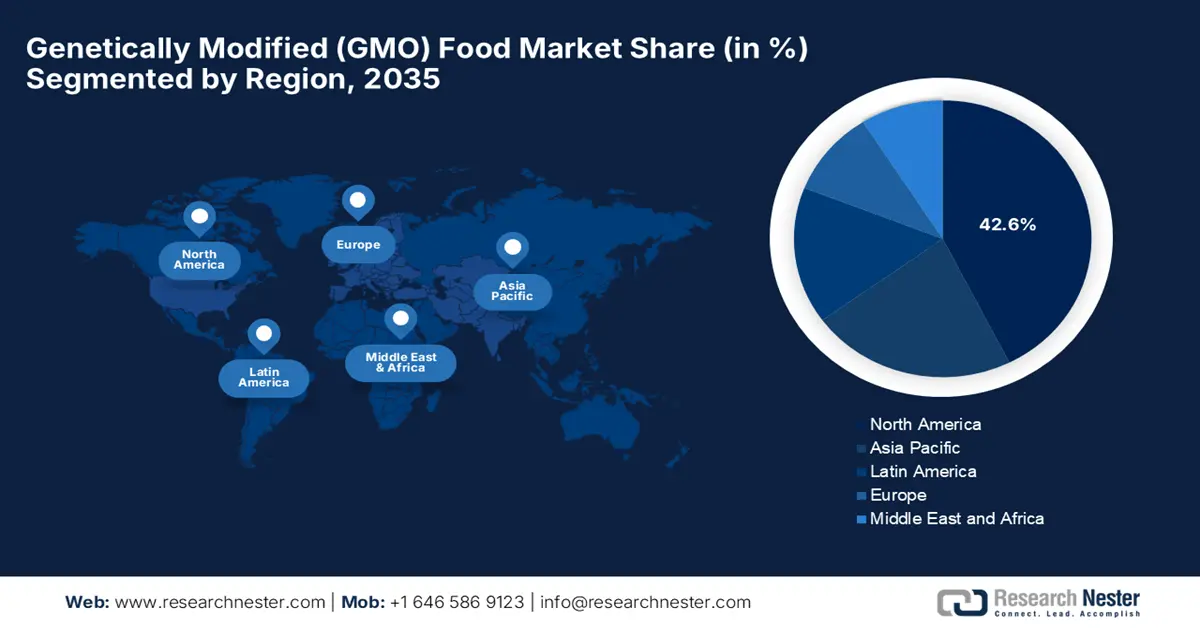

- Prognosen zufolge wird Nordamerika bis 2035 einen dominanten Umsatzanteil von 42,6 % am Markt für gentechnisch veränderte (GVO) Lebensmittel erzielen, was durch eine ausgereifte Agrarbiotechnologie-Infrastruktur, umfangreiche behördliche Genehmigungen und die weitverbreitete Vermarktung gentechnisch veränderter Pflanzen gestützt wird.

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 zur am schnellsten wachsenden Region werden wird. Unterstützt wird dies durch die steigende Nachfrage nach Nahrungsmitteln aufgrund der rasanten Urbanisierung und des Bevölkerungswachstums sowie durch staatlich geförderte Investitionen in die Entwicklung und Anwendung von Biotechnologien.

Segmenteinblicke:

- Es wird prognostiziert, dass das Maissegment bis 2035 einen führenden Anteil von 38,6 % am Markt für gentechnisch veränderte (GVO) Lebensmittel erreichen wird, was auf seine hohen Erträge und seine breite Verwendung in den Wertschöpfungsketten für Lebensmittel, Futtermittel und Biokraftstoffe zurückzuführen ist.

- Dem Segment der Herbizidtoleranz wird bis 2035 voraussichtlich ein erheblicher Marktanteil zugeschrieben, da es sich seit langem weltweit als kosteneffiziente Lösung etabliert hat, die die Unkrautbekämpfung im großflächigen Ackerbau vereinfacht.

Wichtigste Wachstumstrends:

- Steigende globale Nahrungsmittelnachfrage

- Steigerung der landwirtschaftlichen Produktivität

Größte Herausforderungen:

- Regulatorische und Zulassungskomplexitäten

- Öffentliche Wahrnehmung und Verbraucherakzeptanz

Wichtigste Akteure: Bayer AG, Corteva Agriscience, Syngenta AG, BASF SE, DuPont, Pioneer Hi-Bred International.

Global Gentechnisch veränderte Lebensmittel Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 123,9 Milliarden US-Dollar

- Marktgröße 2026: 133,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 245,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Brasilien, Kanada, Argentinien

- Schwellenländer: Indien, Japan, Australien, Südkorea, Mexiko

Last updated on : 8 January, 2026

Markt für gentechnisch veränderte Lebensmittel (GVO) – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende weltweite Nachfrage nach Nahrungsmitteln: Dies ist neben dem Bedarf an Ernährungssicherheit einer der wichtigsten Wachstumstreiber für den Markt für gentechnisch veränderte Lebensmittel. Diese Lebensmittel tragen zu höheren Erträgen und einer stabilen Lebensmittelversorgung bei, insbesondere in Regionen, die ständig mit Ernährungsunsicherheit und Klimabelastungen konfrontiert sind. In diesem Zusammenhang gab Origin Agritech im Mai 2024 bekannt, dass das Unternehmen für seine Sorte „Triple-Stack Transgenic Maize BBL2-2“ ein GVO-Sicherheitszertifikat erhalten hat. Diese Sorte kombiniert zwei Insektenresistenzgene und ein Herbizidtoleranzgen und stellt damit einen wichtigen Meilenstein für die kommerzielle Markteinführung dar. Das Zertifikat bestätigt, dass der Mais strenge Sicherheitsstandards erfüllt und voraussichtlich zu höheren Ernteerträgen, besserem Schädlingsmanagement und mehr ökologischer Nachhaltigkeit beitragen wird. Darüber hinaus berichtete das Unternehmen über bedeutende Fortschritte bei Innovationen im Bereich der Genomeditierung, darunter eine ertragreiche Maissorte mit einer Ertragssteigerung von über 50 %.

- Gesteigerte landwirtschaftliche Produktivität: Gentechnisch veränderte Pflanzen erhöhen den Ertrag, die Schädlingsresistenz , die Herbizidtoleranz und die Klimaresistenz. Dadurch können Landwirte mit weniger Land und deutlich weniger Betriebsmitteln wie Pestiziden mehr produzieren. Laut einem Artikel des Ministeriums für Landwirtschaft und Bauernwohlfahrt vom Mai 2025 hat Indien als erstes Land weltweit genomeditierte Reissorten wie DRR Rice 100 (Kamla) und Pusa DST Rice 1 entwickelt. Diese wurden vom ICAR mithilfe der CRISPR-Cas-Technologie entwickelt. Die neuen Reissorten versprechen höhere Erträge, verbesserte Klimaresistenz, reduzierte Treibhausgasemissionen und erhebliche Einsparungen beim Bewässerungswasser. Dies fördert sowohl den Wohlstand der Landwirte als auch die ökologische Nachhaltigkeit. Indien betrachtet dies daher als wichtigen Schritt hin zu Ernährungssicherheit und einer zweiten Grünen Revolution, was positive Zukunftsaussichten für den Markt für gentechnisch veränderte Lebensmittel signalisiert.

- Fortschritte in der Gentechnik: Die Entwicklung moderner Verfahren wie CRISPR und anderer Genomeditierungswerkzeuge ermöglicht eine präzisere und effizientere Entwicklung verbesserter Nutzpflanzen. Diese Innovationen erweitern die Vielfalt gentechnisch veränderter Produkte und beschleunigen deren Vermarktung auf dem Markt für gentechnisch veränderte Lebensmittel. In diesem Zusammenhang gab Neocrop Technologies im August 2025 bekannt, die Zulassung des chilenischen Landwirtschafts- und Viehzuchtdienstes für den ersten CRISPR-editierten Weizen Amerikas erhalten zu haben. Dies erlaubt Feldversuche und die Vermarktung gemäß den üblichen Anbaubestimmungen. Neocrop Technologies betont außerdem, dass der Weizen mithilfe präziser Genomeditierung (CRISPR) entwickelt wurde, um den Ballaststoffgehalt um das Fünf- bis Zehnfache zu erhöhen, ohne fremde Gene einzuführen. Dadurch werden wichtige Nährstofflücken geschlossen, während gleichzeitig die Backeigenschaften erhalten bleiben.

Herausforderungen

- Regulatorische Hürden und Zulassungsverfahren : Eine der größten Herausforderungen auf dem Markt für gentechnisch veränderte Lebensmittel besteht darin, sich in den komplexen und unterschiedlichen regulatorischen Rahmenbedingungen der verschiedenen Länder zurechtzufinden. Die Zulassungsverfahren für gentechnisch veränderte Pflanzen und Tiere sind meist langwierig und kostspielig und erfordern umfangreiche Sicherheits- und Umweltstudien. Unterschiedliche Länder haben divergierende Standards, Kennzeichnungsvorschriften und Meldepflichten, was den Markteintritt verzögern und die Kosten für die Einhaltung der Vorschriften erhöhen kann. Dies stellt insbesondere Unternehmen aus preissensiblen Regionen vor große Herausforderungen. Darüber hinaus kann die regulatorische Unsicherheit im Zusammenhang mit neuen Technologien wie CRISPR bei Entwicklern und Investoren Zurückhaltung hervorrufen und die Kommerzialisierung in diesem Bereich verlangsamen.

- Öffentliche Wahrnehmung und Verbraucherakzeptanz : Die Skepsis der Verbraucher gegenüber gentechnisch veränderten Lebensmitteln und deren negative Wahrnehmung stellen weiterhin eine große Hürde für die Expansion des Marktes für gentechnisch veränderte Lebensmittel dar. Weltweit verbinden die meisten Menschen diese Produkte mit bestimmten Gesundheitsrisiken, unnatürlichen Prozessen oder Umweltbedenken, obwohl der wissenschaftliche Konsens ihre Sicherheit bestätigt. Diese Fehlinformationen können Kaufentscheidungen negativ beeinflussen, was wiederum dazu führt, dass Einzelhändler ihr Angebot an gentechnisch veränderten Produkten einschränken. Neben öffentlichen Protesten können auch Kampagnen in den sozialen Medien den Widerstand in diesem Sektor verstärken. Die geringe Verbraucherakzeptanz beeinträchtigt das Wachstum des Marktes für gentechnisch veränderte Lebensmittel, da Unternehmen Innovationen mit Marketing-, Aufklärungs- und Kennzeichnungsstrategien in Einklang bringen müssen, um Vertrauen aufzubauen.

Marktgröße und Prognose für gentechnisch veränderte (GVO) Lebensmittel:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,9 % |

|

Marktgröße im Basisjahr (2025) |

123,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

245,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für gentechnisch veränderte (GVO) Lebensmittel:

Segmentanalyse der Anbauarten

Im Markt für gentechnisch veränderte Lebensmittel wird erwartet, dass das Maissegment, basierend auf der Anbauart, im Prognosezeitraum mit 38,6 % den größten Umsatzanteil erzielen wird. Die Dominanz dieses Segments wird hauptsächlich durch die weitverbreitete Verwendung von gentechnisch verändertem Mais als Tierfutter, sein hohes Ertragspotenzial und die gestiegene Nachfrage aus der Lebensmittel-, Futtermittel- und Biokraftstoffindustrie getrieben. Im Dezember 2025 gab die Europäische Kommission bekannt, dass sie das Inverkehrbringen von Produkten, die den von Corteva Agriscience entwickelten gentechnisch veränderten Mais DAS-Ø1131-3 enthalten oder daraus hergestellt werden, auf dem regionalen Markt genehmigt hat. Vorausgegangen war eine positive Sicherheitsbewertung der EFSA, die keine Risiken für die Gesundheit von Mensch und Tier sowie für die Umwelt bestätigte. Die Kommission erwähnte außerdem, dass dieser gentechnisch veränderte Mais Glyphosattoleranz (DGT-28 EPSPS) und Insektenresistenz (Cry1Da2) aufweist und somit eine effiziente Schädlingsbekämpfung und ein optimiertes Pflanzenmanagement in der Lebensmittel- und Futtermittelproduktion ermöglicht. Diese Zulassungen festigen die führende Position von Mais auf dem Markt für gentechnisch veränderte Lebensmittel, indem sie eine breitere kommerzielle Nutzung in der gesamten Region ermöglichen.

Merkmalssegmentanalyse

Bis Ende 2035 wird erwartet, dass die Herbizidtoleranz einen erheblichen Anteil am Markt für gentechnisch veränderte Lebensmittel einnehmen wird. Dieser Subtyp gilt weltweit als die am häufigsten angebaute genetische Modifikation, da er die Unkrautbekämpfung vereinfacht und Arbeits- und Betriebsmittelkosten senkt. Herbizidtolerante Pflanzen wie Sojabohnen, Mais und Raps dominieren den kommerziellen Anbau von GVO und werden in den Anbauländern seit Jahrzehnten weit verbreitet angebaut. Laut einem Artikel des US-Landwirtschaftsministeriums (USDA) vom Juli 2024 wurden gentechnisch veränderte Saatgutsorten in den USA vor über zwei Jahrzehnten erstmals kommerziell für wichtige Feldfrüchte eingeführt, und ihre Verwendung nahm in den Folgejahren rasant zu. Der Artikel erwähnt auch, dass die am häufigsten angebauten gentechnisch veränderten Merkmale Herbizidtoleranz und Insektenresistenz sind, die einzeln oder kombiniert in einem einzigen Samenkorn verwendet werden können. Laut dem Wirtschaftsforschungsdienst des USDA sind diese Technologien zu einem zentralen Bestandteil der modernen US-Landwirtschaft geworden und verbessern den Pflanzenschutz und die landwirtschaftliche Produktivität, wodurch sich ein breiteres Marktsegment ergibt.

Anwendungssegmentanalyse

Im Anwendungssegment Tierfutter wird im betrachteten Zeitraum voraussichtlich einen bedeutenden Anteil am Markt für gentechnisch veränderte Lebensmittel einnehmen. Der Großteil der GVO-Pflanzenproduktion fließt in die Tierfutterherstellung, insbesondere in Sojaschrot und Mais, was wiederum durch die weltweite Nachfrage nach Nutz- und Geflügelprodukten getrieben wird. Darüber hinaus machen die Kosten für Tierfutter einen großen Teil der Produktionsausgaben aus, wobei GVO-Komponenten gleichbleibende Qualität und Kostenvorteile bieten. Dies macht das Tierfuttersegment zu einem der wichtigsten Umsatzträger in diesem Bereich. Der Einsatz von GVO-Pflanzen im Tierfutter trägt außerdem zu einer verbesserten Futterverwertung und Nährstoffaufnahme bei und unterstützt so eine höhere Produktivität in der Nutz- und Geflügelhaltung. Die Zulassung von GVO-Soja und -Mais in wichtigen Märkten wie den USA, Brasilien und der EU ermöglicht zudem eine großflächige Integration in die Futtermittellieferketten. Die weltweit steigende Nachfrage nach Fleisch-, Milch- und Geflügelprodukten treibt das nachhaltige Wachstum des Tierfuttersegments innerhalb des Marktes weiter an.

Unsere detaillierte Analyse des Marktes für gentechnisch veränderte Lebensmittel umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anbauart |

|

Eigenschaft |

|

Anwendung |

|

Produkttyp |

|

Modifikationstechnik |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für gentechnisch veränderte (GVO) Lebensmittel – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für gentechnisch veränderte Lebensmittel wird voraussichtlich seine führende Position behaupten und bis Ende 2035 mit 42,6 % den größten Umsatzanteil erzielen. Die gut ausgebaute Infrastruktur für Agrarbiotechnologie, die weitverbreitete behördliche Zulassung und die hohe Akzeptanz gentechnisch veränderter Pflanzen sind die Schlüsselfaktoren für diese führende Rolle der Region. Laut Daten der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) vom September 2024 zählen Sojabohnen, Mais, Baumwolle, Raps, Zuckerrüben, Luzerne, Papaya, Kartoffeln, Äpfel und Sommerkürbis zu den gängigen GVO-Pflanzen, wobei Sojabohnen, Mais und Baumwolle den größten Anteil der jeweiligen Anbauflächen ausmachen. Die meisten GVO-Pflanzen in den USA werden als Tierfutter verwendet oder zu Zutaten wie Ölen, Getreide und Snacks verarbeitet, anstatt direkt als Obst oder Gemüse in Supermärkten angeboten zu werden. Darüber hinaus profitiert die Region von fortschrittlichen Saatgut-Forschungs- und Entwicklungsprogrammen sowie der Integration von Präzisionslandwirtschaftstechnologien, die kontinuierliche Innovationen bei Nutzpflanzen fördern.

Die Präsenz großer Biotechnologieunternehmen und Universitäten ermöglicht den Anbau von Nutzpflanzen mit verbesserten Eigenschaften wie Stresstoleranz, optimierten Nährstoffprofilen und reduziertem Umweltaufwand und treibt so den US-amerikanischen Markt für gentechnisch veränderte Lebensmittel an. Laut einem Artikel des US-Landwirtschaftsministeriums vom Dezember 2025 werden in den USA mittlerweile 90 % der Anbauflächen für Mais, Baumwolle und Sojabohnen mit gentechnisch veränderten Sorten bepflanzt. Bis Ende 2025 erreichte die Verwendung von HT-Saatgut 96 % bei Sojabohnen, 93 % bei Baumwolle und 92 % bei Mais, während Bt-Sorten 87 % der Mais- und 91 % der Baumwollanbauflächen abdeckten. Kombinierte Sorten dominieren zunehmend die US-amerikanische Pflanzenproduktion. Darüber hinaus unterstützt der regulatorische Rahmen optimierte Bewertungs- und Vermarktungsprozesse, die sowohl den Inlandsverbrauch als auch den Export von GVO-Produkten fördern und so zum Wachstum des gesamten GVO-Lebensmittelmarktes beitragen.

Der kanadische Markt für gentechnisch veränderte Lebensmittel wächst aufgrund eines merkmalsbasierten Regulierungsansatzes, der Produkte anhand ihrer Eigenschaften und nicht anhand ihrer Entwicklungsmethode bewertet. Diese Politik hat die Zulassung von Märkten für genveränderte Pflanzen neben traditionellen gentechnisch veränderten Sorten ermöglicht, eine Produktpipeline verbesserter Nutzpflanzen gefördert und die Chancen für Landwirte im Land erhöht. In diesem Zusammenhang berichtete der Artikel „GM Watch 2025“, dass kanadische Supermärkte derzeit nur drei gentechnisch veränderte Obst- und Gemüsesorten anbieten: gentechnisch veränderten Zuckermais, gentechnisch veränderte Papaya und eine gentechnisch veränderte Ananas mit rosa Fruchtfleisch. Diese Produkte sind jedoch noch nicht flächendeckend erhältlich. Der Artikel erwähnte auch, dass die kanadische Regierung begonnen hat, viele neue genveränderte Lebensmittel von der Regulierung auszunehmen. Das bedeutet, dass die meisten dieser Produkte ohne die von Health Canada vorgeschriebene Verbraucherinformation auf den Markt kommen werden. Solche Fälle treiben das Marktwachstum an, indem sie die Auswahlmöglichkeiten für Verbraucher erweitern und die Verwendung von Biotechnologie-Pflanzen im Frischwarenbereich fördern.

Einblicke in den APAC-Markt

Der Markt für gentechnisch veränderte Lebensmittel im asiatisch-pazifischen Raum gilt als der am schnellsten wachsende. Treiber dieses Wachstums sind das Bevölkerungswachstum und die rasante Urbanisierung, die die Nachfrage nach effizienten und nachhaltigen Lebensmittelproduktionssystemen erhöhen. Regierungen und Landwirtschaftsbehörden in der gesamten Region investieren in die Biotechnologieforschung, öffentlich-private Partnerschaften und den Kapazitätsaufbau, um die Entwicklung und den Anbau von GVO-Pflanzen zu fördern. Im Juli 2024 bestätigte das japanische Ministerium für Landwirtschaft, Forsten und Fischerei (MAFF), dass regelmäßige Untersuchungen von GVO-Anbauflächen, darunter Raps, Sojabohnen, Mais und Baumwolle, keine Kreuzkontamination mit benachbarten konventionellen Pflanzen ergaben. Strenge Protokolle und kontinuierliche Überwachung gewährleisten zudem, dass GVO-Pflanzen die lokale Biodiversität nicht beeinträchtigen und tragen so zur Besorgnis der Öffentlichkeit über versehentliches Auslaufen bei. Solche offiziellen Zusicherungen stärken das Vertrauen der Verbraucher und fördern die sichere Einführung von GVO-Pflanzen im japanischen Agrarsektor.

Der strategische Fokus auf Ernährungssicherheit und Selbstversorgung sowie die von den Regulierungsbehörden vorangetriebenen Biosicherheitsbewertungen für zahlreiche gentechnisch veränderte Nutzpflanzen sind die Haupttreiber für den chinesischen Markt für gentechnisch veränderte Lebensmittel. Gleichzeitig beschleunigen inländische Biotechnologieunternehmen, oft in Zusammenarbeit mit öffentlichen Forschungseinrichtungen, die Entwicklung verbesserter Sorten, um die Importabhängigkeit zu verringern. In diesem Zusammenhang berichtete Origin Agritech Ltd. im Juni 2025 über den Ausbau seiner biotechnologischen Kompetenzen. Dazu gehören Fortschritte bei gentechnisch veränderten Maishybriden, die Zertifizierung des Merkmals BBL2-2, die Einführung des MIGC 20K-Genchips sowie Partnerschaften mit zwölf großen Agrarunternehmen zur Förderung intelligenter Maiszüchtung und Genomeditierungsinitiativen. Origin gab außerdem an, seine Marktpräsenz durch strategische Kooperationen, Feldversuche mit rund 300 Maissorten und den Aufbau von F&E-Plattformen in mehreren Provinzen gestärkt zu haben und sich so für langfristiges Wachstum auf dem chinesischen Markt zu positionieren.

Der indische Markt für gentechnisch veränderte Lebensmittel wird von laufenden politischen Debatten und regulatorischen Überprüfungen, insbesondere im Hinblick auf gentechnisch veränderte Nutzpflanzen für Lebensmittel und Futtermittel, unterstützt. Der Markt profitiert zudem von Investitionen in die Genomeditierungsforschung, den Kapazitätsaufbau und staatlich geförderte Versuche mit dem Hauptziel, biotechnologische Innovationen an die lokalen agronomischen Bedürfnisse anzupassen. In diesem Zusammenhang berichtete das indische Online-Portal GM Info im Mai 2025, dass die Koalition für ein gentechnikfreies Indien den sofortigen Rückruf zweier kürzlich freigegebener, ungetesteter geneditierter Reissorten, Kamala (DRR Dhan 100) und Pusa DST Rice 1, gefordert hat. Die Koalition argumentiert, dass deren Freigabe gegen geltendes Recht verstößt, strenge Sicherheitsprüfungen umgeht und die ökologische Nachhaltigkeit gefährdet. Sie warnt davor, dass die zur Entwicklung dieser Sorten verwendeten Genomeditierungstechniken SDN-1 und SDN-2 ungenau sind, unbeabsichtigte genetische Veränderungen hervorrufen, potenziell fremde DNA einführen und Risiken wie Toxizität und den Verlust der Reisvielfalt bergen können. Daher birgt die Freigabe genveränderter Reissorten das volle Potenzial, das Wachstum des Marktes für gentechnisch veränderte Lebensmittel voranzutreiben, indem höhere Erträge versprochen werden, die Landwirte anlocken und die landwirtschaftliche Produktivität steigern.

Einblicke in den europäischen Markt

Der europäische Markt für gentechnisch veränderte Lebensmittel entwickelt sich rasant, da er strengen regulatorischen Rahmenbedingungen unterliegt, die rigorose Sicherheitsbewertungen und Rückverfolgbarkeit gewährleisten. Die fortgesetzten Importe und die Verwendung in Lebens- und Futtermitteln unterliegen weiterhin strenger Aufsicht, wodurch Überwachungssysteme gefördert werden, die politische Entscheidungen und die Verbraucherwahl in der gesamten Region beeinflussen. Im Dezember 2025 berichtete SOS, dass eine qualifizierte Mehrheit der EU-Mitgliedstaaten die Deregulierung gentechnisch veränderter Pflanzen, die mithilfe neuer Genomtechniken hergestellt werden, befürwortet. Dies würde sie von Risikobewertungen, Kennzeichnungs- und Rückverfolgbarkeitsanforderungen befreien, im Gegenzug aber die vollständige Patentierung ermöglichen. Kritiker, darunter Save Our Seeds, argumentieren zudem, dass dieser Schritt Biotechnologiekonzerne gegenüber Landwirten begünstigt, da er die Kosten für die Einhaltung der Vorschriften senkt, die Vermarktung von Produkten beschleunigt und Investitionen in die Entwicklung gentechnisch veränderter Nutzpflanzen fördert.

Die umsichtige Umsetzung regulatorischer Vorgaben und die aktive Einbindung der Öffentlichkeit sind die wichtigsten Triebkräfte für den deutschen Markt für gentechnisch veränderte Lebensmittel. Forschungseinrichtungen führen Genomeditierungs- und Merkmalsentwicklungsprojekte mit Fokus auf Nachhaltigkeit und Umweltverträglichkeit durch, während politische Entscheidungsträger Innovationen mit vorsorglichen Risikobewertungen abwägen. Im Juli 2025 gab die Europäische Kommission die Zulassung einer neuen gentechnisch veränderten Sojabohne für die Verwendung in Lebens- und Futtermitteln bekannt. Darauf folgte eine wissenschaftliche Prüfung und Empfehlung durch die zuständige Behörde für Lebensmittelsicherheit. Die Kommission wies außerdem darauf hin, dass die Zulassung in Deutschland – wie auch in anderen EU-Ländern – den Anbau nicht erlaubt und alle aus dieser Sojabohne hergestellten Produkte strengen Kennzeichnungs- und Rückverfolgbarkeitsvorschriften unterliegen. Die Zulassung ist zehn Jahre gültig und gewährleistet, dass keine Risiken für die Gesundheit von Mensch und Tier sowie für die Umwelt bestehen. Damit ist sie für ein Wachstum des Marktes für GVO-Lebensmittel geeignet.

Das Vereinigte Königreich hat seinen Rechtsrahmen neu definiert, um Innovationen in der Gentechnik, einschließlich der Genomeditierung, zu fördern. Diese aktualisierte Landschaft erleichtert die Entwicklung und Zulassung von GVO und genomeditierten Nutzpflanzen, die eine nachhaltige Produktion auf dem britischen Markt für gentechnisch veränderte Lebensmittel unterstützen können. Im März 2023 gab die britische Regierung die Verabschiedung des Gesetzes über Gentechnik (Präzisionszüchtung) bekannt. Dieses Gesetz ermöglicht gezielt den Einsatz der Genomeditierung zur Entwicklung von Nutzpflanzen und Tieren mit Eigenschaften wie Dürre- und Krankheitsresistenz und wahrt gleichzeitig die strengen GVO-Vorschriften. Es wurde außerdem erwähnt, dass dieses Gesetz ein wissenschaftlich fundiertes Regulierungssystem einführt, um Forschung, Innovation und Kommerzialisierung von präzisionsgezüchteten Pflanzen zu unterstützen. Geplant sind auch Tierzüchtungen, um die Ernährungssicherheit und die Klimaresilienz zu verbessern. Somit positioniert sich das Land mit dieser Gesetzgebung als führender Akteur im Bereich der Agrar- und Lebensmittelinnovation und hilft Landwirten, noch gesündere, widerstandsfähigere und nachhaltigere Lebensmittel zu produzieren.

Wichtige Akteure auf dem Markt für gentechnisch veränderte (GVO-)Lebensmittel:

- Bayer AG (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Corteva Agriscience (USA)

- Syngenta AG (China/Schweiz)

- BASF SE (Deutschland)

- DuPont (USA)

- Pioneer Hi-Bred International (USA)

- Seminis (US)

- Groupe Limagrain (Frankreich)

- KWS SAAT SE (Deutschland)

- Mahyco (Maharashtra Hybrid Seeds Co.) (Indien)

- Sakata Seed Corporation (Japan)

- DLF Seeds & Science (Dänemark)

- Stine Seed Company (USA)

- Inari Agriculture (USA)

- Die Bayer AG zählt zu den weltweit führenden Life-Science-Unternehmen und ist stark im Bereich der Agrarbiotechnologie vertreten. Der Geschäftsbereich entwickelt gentechnisch verändertes Saatgut für Mais, Sojabohnen, Baumwolle und Gemüse, indem er Eigenschaften wie Herbizidtoleranz, Schädlingsresistenz und Trockenresistenz integriert. Die Bayer AG engagiert sich zudem in den Bereichen Nachhaltigkeit, digitale Landwirtschaft und Präzisionszüchtung und unterstützt Landwirte gezielt mit ertragreichen Lösungen.

- Corteva Agriscience ging aus der Agrarsparte von DowDuPont hervor und ist ein führendes US-amerikanisches Unternehmen für gentechnisch verändertes Saatgut und Pflanzenschutzmittel. Das Unternehmen ist auf gentechnisch veränderte Mais-, Soja- und Baumwollsorten spezialisiert, die hohe Erträge mit Stresstoleranz und Schädlingsresistenz kombinieren. Darüber hinaus investiert Corteva in Forschung und Entwicklung, digitale Agrarplattformen und biotechnologische Innovationen, darunter auch in die Genomeditierung.

- Die Syngenta AG ist ein zentraler Akteur in diesem Bereich und ein weltweit führendes Agrarunternehmen im Pflanzenschutz und bei gentechnisch verändertem Saatgut. Das Unternehmen strebt kontinuierliches Wachstum durch Akquisitionen, Lizenzvereinbarungen und umfangreiche Forschungs- und Entwicklungsprogramme an, indem es biotechnologische Innovationen mit digitalen Agrarlösungen integriert. Darüber hinaus ist Syngenta sowohl in China als auch in der Schweiz stark vertreten, was es dem Unternehmen ermöglicht, internationale Expansion mit regionaler Expertise zu verbinden und es zu einem der einflussreichsten Akteure auf dem Markt für gentechnisch veränderte Lebensmittel zu machen.

- Die BASF SE ist mit einem leistungsstarken Geschäftsbereich für Agrarlösungen tätig, der sich auf gentechnisch veränderte Pflanzen und innovative Biotechnologie-Saatgutentwicklung konzentriert. Das Unternehmen entwickelt außerdem gentechnisch veränderten Mais, Baumwolle und Spezialkulturen mit Herbizidtoleranz, Insektenresistenz und Stressanpassungseigenschaften. Darüber hinaus investiert BASF kontinuierlich in Genomeditierungstechnologien, biotechnologische Forschung und Entwicklung sowie Präzisionslandwirtschaft, um wettbewerbsfähig zu bleiben.

- DuPont ist im Rahmen seiner nationalen und internationalen Agraraktivitäten in Corteva Agriscience integriert. Das Unternehmen gilt zudem als Pionier in der Entwicklung transgener Merkmale, insektenresistenter Bt-Pflanzen und herbizidtoleranter Sorten. Darüber hinaus setzt DuPont auf kontinuierliche Innovation durch biotechnologische Forschung, strategische Lizenzvergabe und globale Partnerschaften und arbeitet mit akademischen Einrichtungen und Saatgutunternehmen zusammen, um sein GVO-Portfolio zu erweitern.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für gentechnisch veränderte Lebensmittel:

Der Markt für gentechnisch veränderte Lebensmittel wird von etablierten Konzernen und innovativen Biotech-Unternehmen dominiert. Bayer AG, Corteva Agriscience, Syngenta AG, BASF SE und DuPont zählen zu den einflussreichsten Akteuren, die die internationale Entwicklung genetischer Merkmale in diesem Markt vorantreiben. Diese Unternehmen sichern ihre Marktpositionen durch kontinuierliche Investitionen in Forschung und Entwicklung, Partnerschaften und integrierte Saatgutportfolios . Im November 2025 berichtete Syngenta, dass sein REVERTE-Programm in Brasilien als vorbildlich für die effiziente Transformation der Landwirtschaft durch die Wiederherstellung degradierter Weideflächen und die Förderung regenerativer Anbaumethoden ausgezeichnet wurde. Davon profitieren 280.000 Hektar in elf Bundesstaaten. Syngenta gab zudem bekannt, REVERTE bis Ende 2030 auf eine Million Hektar ausweiten zu wollen. Dies unterstreicht das Engagement des Unternehmens für klimafreundliche Lösungen im globalen GVO-Sektor.

Unternehmenslandschaft des Marktes für gentechnisch veränderte Lebensmittel:

Neueste Entwicklungen

- Im Juni 2025 kündigte GDM eine Vereinbarung zur Übernahme von 100 % der AgReliant Genetics an. Dadurch werden GDMs globale Führungsposition in der Sojabohnengenetik mit AgReliants starker Kompetenz in der Maiszüchtung und -forschung vereint, um das Portfolio an Hochleistungssaatgut zu stärken und die Präsenz des Unternehmens in der Mais- und Sojabohnengenetik auszubauen.

- Im Januar 2025 gab Origin Agritech Partnerschaften mit zwölf führenden Agrarunternehmen bekannt, die sich auf transgene Sorten, Genomeditierung und molekulare Züchtung konzentrieren. Das Unternehmen präsentierte seinen MIGC 20K-Genchip, der die Sortenentwicklung, die Identifizierung transgener Organismen und die Effizienz der Züchtung ermöglicht und somit die Innovation und Vermarktung von GVO-Saatgut beschleunigt.

- Report ID: 117

- Published Date: Jan 08, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.