Ausblick auf den Gabelstaplermarkt:

Der Markt für Gabelstapler hatte 2025 ein Volumen von 81,7 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 279,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Gabelstapler auf 92,4 Milliarden US-Dollar geschätzt.

Der Gabelstaplermarkt profitiert vom anhaltenden Wachstum in den Bereichen Lagerhaltung, Fertigung und Hafenumschlag, gestützt durch die Expansion von Industrieproduktion und Handel. Laut Daten des US Census Bureau vom März 2026 erreichte der US-Handel mit Fertigungsgütern im Dezember 2025 ein Volumen von 110,142 Millionen US-Dollar. Dies spiegelt die anhaltende Nachfrage nach Materialtransportlösungen in Fabriken und Vertriebszentren wider. Daten des US-Verkehrsministeriums aus dem Jahr 2023 zeigen, dass der Gütertransport über alle Verkehrsträger hinweg 55,5 Millionen Tonnen überstieg. Dies unterstreicht den Bedarf an effizienter Intralogistikausrüstung wie Gabelstaplern zur Bewältigung hoher Frachtmengen. Eurostat weist zudem darauf hin, dass die EU jährlich eine bestimmte Menge an Gütern in ihren Häfen umgeschlagen hat, was die kontinuierliche Nutzung von Ausrüstung in der maritimen Logistik verdeutlicht.

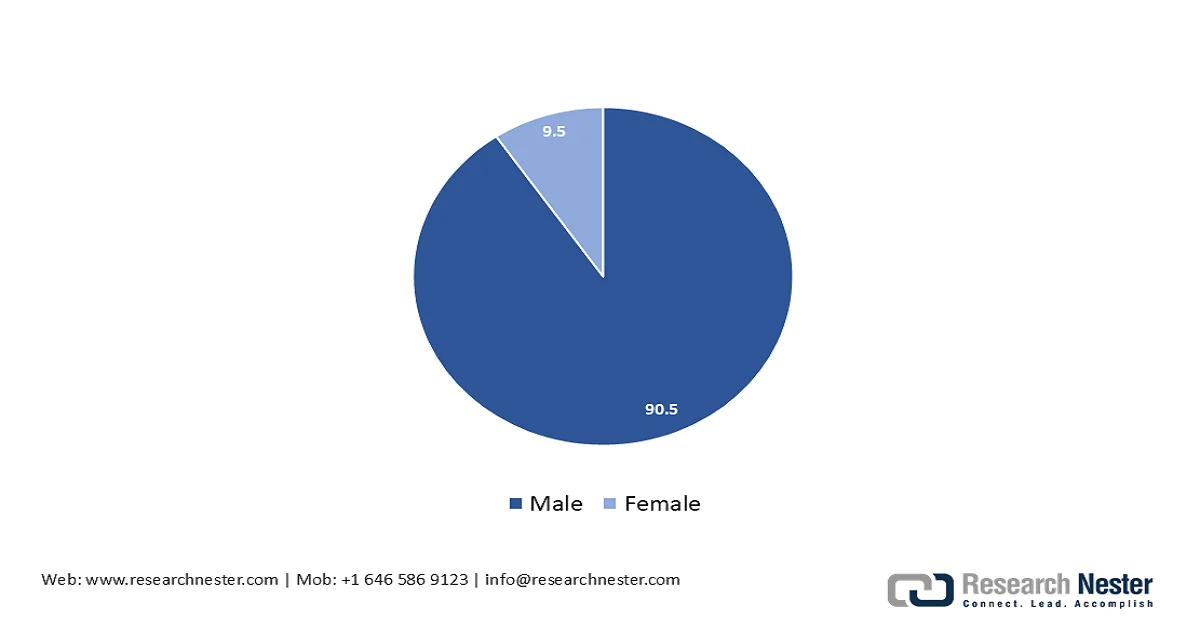

Darüber hinaus beeinflussen die Elektrifizierung und die Einhaltung der Arbeitsschutzbestimmungen die Beschaffungsentscheidungen industrieller Abnehmer. Das US-Energieministerium stellt fest, dass die Nutzung elektrischer Industriegeräte aufgrund der Energieeffizienzziele und Emissionsreduktionsvorgaben, insbesondere in Lagerhallen, zunimmt. Auch die Arbeitsschutzbestimmungen spielen eine entscheidende Rolle. Laut MHEDA-Daten vom Juni 2024 verdeutlichen 40.513 Gabelstaplerunfälle mit Arbeitsausfällen, Einschränkungen der Arbeitstätigkeit, Versetzungen und Todesfällen die mit Flurförderzeugen verbundenen Betriebsrisiken. Diese Daten führen zu einer strengeren Einhaltung der Arbeitsschutzbestimmungen und zu verstärkten Investitionen in die Fahrerschulung und in fortschrittliche Sicherheitsmerkmale für Gabelstaplerflotten. Der Frauenanteil von 9,5 % bei Todesfällen unterstreicht zudem die Notwendigkeit eines inklusiveren Sicherheitskonzepts und mitarbeiterspezifischer Schulungsprogramme in industriellen Umgebungen.

Gabelstaplerunfälle nach Geschlecht (2024)

Quelle: MHEDA Juni 2024

Schlüssel Gabelstapler Markteinblicke Zusammenfassung:

Regionale Highlights:

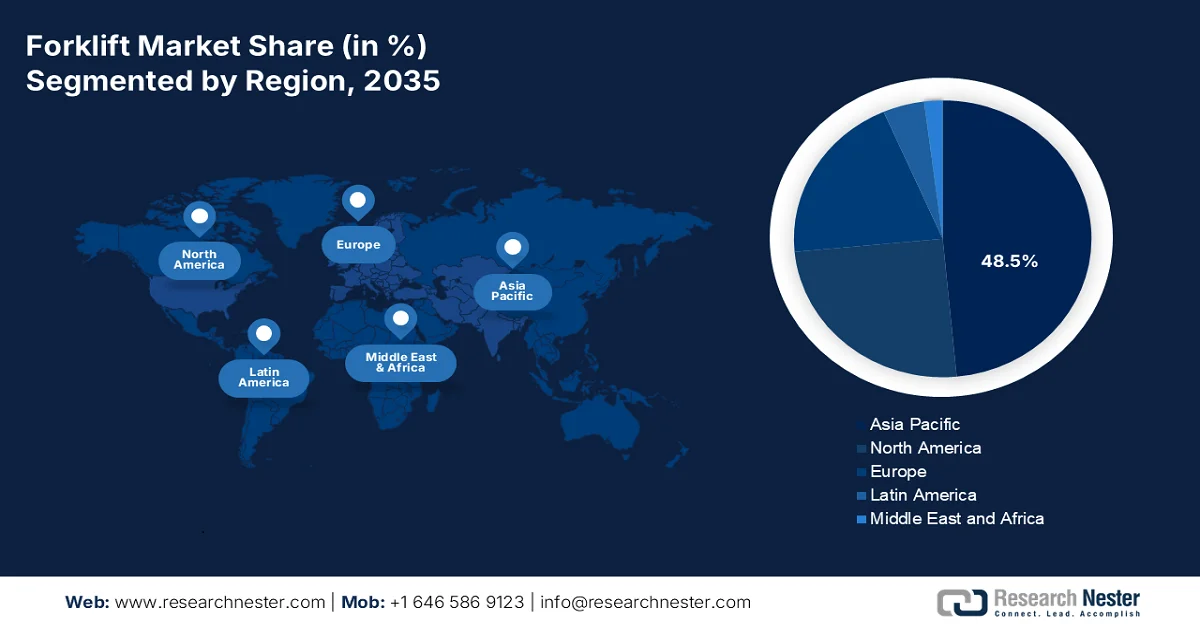

- Der asiatisch-pazifische Markt für Gabelstapler wird bis 2035 voraussichtlich einen Umsatzanteil von 48,5 % erreichen. Gründe hierfür sind die zunehmende Fertigungstätigkeit, die steigende Verbreitung des E-Commerce und starke staatliche Investitionen in die Infrastruktur.

- Nordamerika dürfte im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % das schnellste Marktwachstum verzeichnen, angetrieben durch den beschleunigten Ausbau von Lagerhäusern, die steigende Nachfrage nach E-Commerce-Logistik und die Vorschriften zur Elektrifizierung von Fahrzeugflotten.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Elektrogabelstapler im Gabelstaplermarkt bis 2035 einen Anteil von 58,4 % erreichen wird, angetrieben durch niedrigere Betriebskosten und emissionsfreies Fahren.

- Das Segment unter 5 Tonnen wird den Markt im Zeitraum 2026–2035 voraussichtlich dominieren, unterstützt durch die breite Akzeptanz in Lagerhäusern und Logistikzentren sowie den Bedarf an kosteneffizienter Flottenerweiterung.

Wichtigste Wachstumstrends:

- Investitionen in die öffentliche Infrastruktur

- Arbeitsschutzbestimmungen

Größte Herausforderungen:

- Technologische Komplexität der Automatisierungsintegration

- Engpässe in der Lieferkette für Lithiumbatterien

Wichtige Akteure: Toyota Industries Corporation (Japan), KION Group (Deutschland), Mitsubishi Logisnext (Japan), Jungheinrich AG (Deutschland), Hyster-Yale Materials Handling (USA), Crown Equipment Corporation (USA), Anhui Heli Co., Ltd. (China), Hangcha Group Co., Ltd. (China), Doosan Corporation (Südkorea), Clark Material Handling Company (USA), Komatsu Ltd. (Japan), Hyundai Construction Equipment (Südkorea), Manitou BF (Frankreich), EP Equipment (China), Tailift Group (China), Godrej & Boyce Manufacturing (Indien), Combilift (Irland), Hubtex Maschinenbau (Deutschland), LMPG (China), Bobcat (USA), CSI Brazil (Brasilien).

Global Gabelstapler Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 81,7 Milliarden US-Dollar

- Marktgröße 2026: 92,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 279,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 13,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,5 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, USA, Deutschland, Japan, Indien

- Schwellenländer: Vietnam, Indonesien, Mexiko, Brasilien, Malaysia

Last updated on : 31 March, 2026

Gabelstaplermarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Öffentliche Infrastrukturinvestitionen: Der wichtigste Treiber für den Gabelstaplermarkt ist der Ausbau der Infrastruktur durch die Regierung. Laut CFR-Daten vom September 2023 stellt der US Infrastructure Investment and Jobs Act über 550 Milliarden US-Dollar für die Modernisierung von Transport und Logistik bereit, darunter Hafenmodernisierungen und intermodale Knotenpunkte, die Materialumschlaggeräte benötigen. Darüber hinaus integriert der nationale Masterplan PM Gati Shakti multimodale Logistikinfrastruktur, um die Kosten für den rasanten Ausbau von Lager- und Frachtumschlagskapazitäten zu senken. Diese Initiativen führen direkt zu einem verstärkten Einsatz von Gabelstaplern in der Baustellenlogistik, auf Güterbahnhöfen und in Logistikzentren. Umfang und Kontinuität dieser Investitionen bieten OEMs und Flottenbetreibern langfristige Planungssicherheit bei der Beschaffung, insbesondere in Schwellenländern, die Wert auf effiziente Lieferketten legen.

- Arbeitsschutzbestimmungen: Die Einhaltung der Arbeitsschutzbestimmungen ist ein entscheidender Faktor für die Nachfrage nach Gabelstaplern, insbesondere nach modernen Modellen mit integrierten Sicherheitssystemen. Laut MHEDA-Daten vom Juni 2024 ereignen sich in den USA jährlich fast 85 tödliche Unfälle mit Gabelstaplern sowie Tausende von Verletzungen. Diese Zahlen haben zu strengen Auflagen geführt, darunter die Fahrerzertifizierung und Sicherheitsstandards für die Ausrüstung. Regierungen und Aufsichtsbehörden drängen auf sicherere Arbeitsumgebungen und treiben damit die Nachfrage nach Gabelstaplern mit Sensoren, Stabilitätskontrollen und automatisierten Fahrassistenzsystemen an. Unternehmen modernisieren ihre Flotten, um die Vorschriften zu erfüllen und Haftungsrisiken zu reduzieren. Sicherheitsbedingte Austauschzyklen sind daher ein ständiger Markttreiber.

Prozentsatz der Todesfälle in Branchen mit Gabelstaplerbetrieb

Industrie | Prozentsatz |

Handel, Transport und Versorgung | 50,7 |

Herstellung | 25.4 |

Konstruktion | 18.3 |

Professionelle und geschäftliche Dienstleistungen | 5.6 |

Quelle: MHEDA Juni 2024

- Dynamisches Wachstum im E-Commerce: Staatliche Initiativen zur Förderung digitaler Wirtschaften und des E-Commerce steigern die Nachfrage nach Gabelstaplern durch den Ausbau von Lagerhallen. Darüber hinaus erhöhen Maßnahmen zur Unterstützung des digitalen Handels, von KMU und der Digitalisierung der Logistik das Auftragsvolumen und den Lagerumschlag. Beispielsweise treibt der durch staatliche Initiativen geförderte digitale Handel in Indien die Nachfrage nach Lagerflächen parallel zur Modernisierung der Logistik in die Höhe. Das gestiegene Paketaufkommen erfordert zudem ein effizientes Materialhandling in Fulfillment-Centern, wo Gabelstapler eine entscheidende Rolle beim Palettentransport und der Optimierung der Lagerhaltung spielen. Da die Regierungen die Ökosysteme des digitalen Handels weiter formalisieren und ausbauen, sichert der positive Einfluss auf die Lagerinfrastruktur die langfristige Nachfrage nach Gabelstaplern.

Herausforderungen

- Technologische Komplexität der Automatisierungsintegration: Mit dem Marktwandel hin zu fahrerlosen Transportsystemen und intelligenten Lagerlösungen stehen neue Akteure im Gabelstaplermarkt vor erheblichen technologischen Herausforderungen bei der Entwicklung autonomer Gabelstaplerfunktionen. Die Integration von IoT, KI und modularen Systemen erfordert umfassendes technisches Know-how und hohe Investitionen in Forschung und Entwicklung. Zudem fordern Kunden zunehmend telematikgestützte Flottenmanagementlösungen mit vorausschauender Wartung. Die hohen Integrationskosten autonomer Systeme schränken die Marktakzeptanz und den Marktzugang zusätzlich ein.

- Engpässe in der Lieferkette für Lithiumbatterien: Hersteller stehen vor erheblichen Herausforderungen bei der Beschaffung von Lithium-Ionen-Batteriekomponenten, die für moderne Elektrogabelstapler unerlässlich sind. Die Preisschwankungen und die begrenzte Verfügbarkeit von Rohstoffen wie Lithium und Kobalt führen zu unvorhersehbaren Produktionskosten und Lieferverzögerungen. Dieser Engpass stellt vor allem neue Marktteilnehmer vor große Probleme, denen langfristige Lieferantenbeziehungen oder die Einkaufsmacht etablierter Unternehmen fehlen. Obwohl der Markt voraussichtlich wachsen wird, schränken die Lieferkettenengpässe weiterhin die Produktionsausweitung ein, was den Markteintritt verzögern und die operative Unsicherheit für Hersteller erhöhen kann.

Marktgröße und Prognose für Gabelstapler:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

13,1 % |

|

Marktgröße im Basisjahr (2025) |

81,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

279,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Gabelstapler:

Produktsegmentanalyse

Im Produktsegment dominieren Elektrogabelstapler und werden voraussichtlich bis Ende 2035 einen Marktanteil von 58,4 % erreichen. Treiber dieses Segments sind die geringeren Betriebskosten und die Emissionsfreiheit. Diese Geräte werden bevorzugt in Lagerhallen und Produktionsumgebungen eingesetzt, wo Luftqualität und Lärmreduzierung von entscheidender Bedeutung sind. Laut den Daten von „Grants Go Business“ vom September 2025 schreibt das Förderprogramm vor, dass Elektrogabelstapler einen geringeren Energieverbrauch als vergleichbare Dieselstapler aufweisen und ausschließlich mit Netzstrom betrieben werden müssen, um die Emissionsreduktionsziele zu erreichen. Die finanzielle Unterstützung ist in Form von Direktkauf, Mietkauf oder Leasing möglich und bietet KMU im maritimen Sektor eine Förderung von bis zu 70 % und Nicht-KMU von bis zu 30 %.

Analyse des Tonnagekapazitätssegments

Im Segment der Gabelstapler mit einer Tragfähigkeit von unter 5 Tonnen ist dieses führend auf dem Markt. Diese Dominanz ist auf den weltweiten Einsatz dieser Geräte in kleinen bis mittelgroßen Lagern, Einzelhandelsverteilzentren und Produktionsstätten mit leichter Beladung zurückzuführen, wo standardmäßige Palettenhandhabung und Regallagerung üblich sind. Die Vielseitigkeit und die geringeren Investitionskosten von Gabelstaplern unter 5 Tonnen machen sie zur bevorzugten Wahl für die Flottenerweiterung im schnell wachsenden Logistiksektor. Darüber hinaus ist der Energieverbrauch im Industriesektor für Materialtransport und Logistik gestiegen, was den verstärkten Einsatz kompakter, energieeffizienter Gabelstaplerflotten in diesem Tragfähigkeitsbereich widerspiegelt, um den stark steigenden Anforderungen des E-Commerce gerecht zu werden.

Analyse des Stromquellensegments

Im Segment der Energiequellen ist der Lithium-Ionen-Akku der umsatzstärkste Marktführer. Dieser Wandel wird durch die höhere Energiedichte, die Möglichkeit des Zwischenladens und die längere Lebensdauer von Lithium-Ionen-Akkus im Vergleich zu herkömmlichen Blei-Säure-Akkus begünstigt. Dadurch können Gabelstapler ohne Akkuwechsel kontinuierlich betrieben werden. Unternehmen bevorzugen Lithium-Ionen-Akkus aufgrund ihrer Fähigkeit, Ausfallzeiten und Gesamtbetriebskosten zu reduzieren, insbesondere in stark frequentierten Logistikzentren. Laut PIB-Daten vom Dezember 2025 wurden im Jahr 2022 fast 15.370 Tonnen Lithium-Ionen-Akkus gemäß den Richtlinien für das Batterieabfallmanagement recycelt. Dies unterstreicht den wachsenden Fokus auf nachhaltige Kreislaufwirtschaftspraktiken, die die Umweltverträglichkeit von Lithium-Ionen-Gabelstaplern in industriellen Flotten weiter verbessern.

Unsere detaillierte Analyse des Gabelstaplermarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Stromquelle |

|

Technologie |

|

Klasse |

|

Anwendung |

|

Endbenutzer |

|

Tonnagekapazität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Gabelstaplermarkt – Regionale Analyse

Einblicke in den APAC-Markt

Der Gabelstaplermarkt im asiatisch-pazifischen Raum ist der größte und wird Prognosen zufolge bis Ende 2035 einen regionalen Umsatzanteil von 48,5 % erreichen. Treiber dieser Entwicklung sind der Ausbau des verarbeitenden Gewerbes, die zunehmende Verbreitung des E-Commerce und staatliche Infrastrukturinvestitionen. Das chinesische Ministerium für Industrie und Informationstechnologie berichtet von steigender Produktion von Industriefahrzeugen. Darüber hinaus stimuliert die Diversifizierung der Lieferketten das Wachstum des verarbeitenden Gewerbes, verbunden mit dem Ausbau der Logistikinfrastruktur. Staatliche Initiativen wie Indiens produktionsbezogenes Anreizprogramm und Malaysias nationale Investitionsziele ziehen ausländische Direktinvestitionen in Produktionsstätten an und sorgen so für eine anhaltende Nachfrage nach Gabelstaplern. Auch die Elektrifizierung schreitet stark voran: Das japanische Ministerium für Wirtschaft, Handel und Industrie strebt den Einsatz von Elektrogabelstaplern in staatlich geförderten Industrieprojekten an.

Der Ausbau der Logistikinfrastruktur, das industrielle Wachstum und die politisch gelenkte Modernisierung der Lieferketten prägen den Gabelstaplermarkt in Indien . Laut PIB-Daten vom September 2025 belaufen sich die Logistikkosten in Indien auf 13 bis 14 % des BIP und liegen damit deutlich über dem globalen Durchschnitt. Dies hat staatliche Initiativen wie den PM Gati Shakti National Master Plan zur Verbesserung der multimodalen Vernetzung und der Lagereffizienz veranlasst. Darüber hinaus hat die Regierung laut IBEF-Daten vom November 2025 über 80 % der Infrastrukturausgaben im Rahmen der Nationalen Infrastrukturpipeline für die Stärkung von Transport- und Industriekorridoren sowie Logistikparks bereitgestellt, die allesamt Flurförderzeuge benötigen. Die rasante Expansion des E-Commerce und des organisierten Einzelhandels beschleunigt zudem den Ausbau von Lagerhallen und trägt somit zu einem stetigen Nachfragewachstum in Indien bei.

Die hohe Industrieproduktion, die exportorientierte Logistik und die kontinuierlichen staatlichen Investitionen in Infrastruktur und Lieferketteneffizienz prägen den Gabelstaplermarkt in China . Laut Daten der Volksrepublik China vom Februar 2024 trägt der Logistiksektor über 14,4 % zum nationalen BIP bei, was das Ausmaß der Logistikaktivitäten im ganzen Land widerspiegelt. Chinas Position als weltweit größtes Produktionszentrum treibt weiterhin hohe interne Materialbewegungen zwischen Fabriken und Industrieparks an. Darüber hinaus stärkt der staatlich geförderte Infrastrukturausbau, einschließlich kontinuierlicher Investitionen in Häfen, Güterverkehrskorridore und Logistikzentren, die Umschlagkapazität und die Nachfrage nach Ausrüstung. Diese Faktoren tragen gemeinsam zu einer anhaltenden Nachfrage nach Gabelstaplern in der Produktion, der Lagerhaltung und im Hafenbetrieb bei.

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich die am schnellsten wachsende Region im Gabelstaplermarkt sein und im Prognosezeitraum von 2026 bis 2035 ein jährliches Wachstum von 5,8 % verzeichnen. Treiber dieses Wachstums sind der Ausbau der Lagerkapazitäten, die steigende Nachfrage nach Logistikdienstleistungen im E-Commerce und die Vorgaben zur Elektrifizierung von Fahrzeugflotten. Daten des US-Arbeitsministeriums (BLS) zeigen einen Anstieg der Beschäftigung im Lager- und Logistiksektor, was den kontinuierlichen Ausbau der Anlagen widerspiegelt. Darüber hinaus führt die Durchsetzung der Sicherheitsstandards für motorisierte Flurförderzeuge durch die OSHA zu längeren Austauschzyklen. Das Treibhausgas-Berichtsprogramm der EPA fördert die Reduzierung der Scope-1-Emissionen und begünstigt damit Elektrogabelstapler. Staatliche Infrastrukturinvestitionen generieren die Nachfrage nach Schwerlastgabelstaplern. Kanada folgt ähnlichen Trends durch provinzielle Emissionsreduktionsziele und Fördermittel zur Dekarbonisierung der Industrie.

Die stabile und große Anzahl an Gabelstaplerfahrern sowie die zunehmende behördliche Aufsicht prägen den Gabelstaplermarkt in den USA. Laut Daten des Bureau of Labor Statistics (August 2025) wird die Beschäftigung von Gabelstaplerfahrern zwischen 2024 und 2034 voraussichtlich um 1 % steigen. Jährlich werden rund 83.200 Stellen frei, vorwiegend aufgrund von Ersatzbedarf, was auf eine konstante Nachfrage nach Gabelstaplern hindeutet. Darüber hinaus zeigen OSHA-Daten vom Juli 2025, dass es schätzungsweise 4,5 Millionen Gabelstaplerfahrer in über 300 Branchen gibt, was die weitverbreitete Abhängigkeit von diesen Flurförderzeugen unterstreicht. Gleichzeitig beeinflussen Sicherheitsbedenken das Beschaffungsverhalten. Im Jahr 2023 wurden 67 tödliche Arbeitsunfälle mit Gabelstaplern gemeldet, während OSHA im Geschäftsjahr 2024 über 2.400 Verwarnungen aussprach und Bußgelder in Höhe von 8 Millionen US-Dollar gemäß der Norm für motorisierte Flurförderzeuge verhängte. Diese Faktoren bewegen Unternehmen dazu, sicherere, vorschriftsmäßige und technologisch fortschrittlichere Gabelstaplerflotten anzuschaffen.

Die Verfügbarkeit von Arbeitskräften und die Lohnentwicklung bestimmen den Gabelstaplermarkt in Kanada . Laut Daten der kanadischen Regierung vom November 2025 lagen die üblichen Stundenlöhne für Gabelstaplerfahrer zwischen 16,55 USD (niedrig) und 30,29 USD (hoch), mit einem Median von 22,00 USD. Dies deutet auf ein moderates und steigendes Lohnkostenumfeld hin. Diese Lohnniveaus, kombiniert mit dem anhaltenden Arbeitskräftemangel in der Lager- und Logistikbranche, veranlassen Unternehmen, die Produktivität ihrer Mitarbeiter durch den verstärkten Einsatz effizienter Gabelstaplerflotten und teilweise auch teilautomatisierter Lösungen zu optimieren. Darüber hinaus treiben die höheren Lohngruppen in wichtigen Industrieregionen Unternehmen dazu an, in Fahrerschulungen, die Einhaltung von Sicherheitsvorschriften und telematikgestütztes Flottenmanagement zu investieren, um Ausfallzeiten zu reduzieren und die Produktivität pro Fahrer zu steigern.

Einblicke in den europäischen Markt

Der Gabelstaplermarkt in Europa befindet sich im Strukturwandel, angetrieben durch strenge Emissionsvorschriften, die zunehmende Automatisierung in der Industrie und die Modernisierung der Logistiknetze. Der Industrieplan des Green Deals der Europäischen Kommission schreibt emissionsfreie Flurförderzeuge in öffentlichen Einrichtungen vor und fördert so die Verbreitung von Elektrogabelstaplern. Industrielle Geräte tragen zudem erheblich zu den Feinstaubemissionen in Städten bei, was viele Städte dazu veranlasst, Umweltzonen einzurichten, in denen Gabelstapler mit Verbrennungsmotor in Lagergebieten eingeschränkt werden. Der Fachkräftemangel treibt die Einführung von fahrerlosen Transportsystemen und telematikgestützten Flottenmanagementsystemen voran. Staatliche Infrastrukturinvestitionen im Rahmen der Wiederaufbau- und Resilienzfazilität, die den Mitgliedstaaten zur Verfügung gestellt werden, umfassen auch die Finanzierung der Modernisierung von Logistikzentren und der Elektrifizierung von Häfen.

Die Leistungsfähigkeit und das Wachstum des Güter- und Logistiksektors, der einen Kernbestandteil der nationalen Lieferketten bildet, treiben den Gabelstaplermarkt in Großbritannien an. Laut Daten der britischen Regierung vom Juli 2023 trägt der Sektor mit über 200.000 Unternehmen 161 Milliarden US-Dollar zur Bruttowertschöpfung bei, während die übrigen Logistikaktivitäten jährlich bis zu 237 Milliarden US-Dollar erreichen, was rund 12 % der britischen nichtfinanziellen Bruttowertschöpfung entspricht. Mit 2,7 Millionen Beschäftigten zählt der Logistiksektor weiterhin zu den größten Arbeitgebern und sorgt für eine stetige Nachfrage nach Flurförderzeugen in Lagerhäusern, Distributionszentren, Häfen und intermodalen Umschlagzentren. Das hohe tägliche Liefervolumen und die Abhängigkeit von multimodalen Güterverkehrsnetzen erfordern eine effiziente Güterabfertigung an den Umschlagpunkten, wo Gabelstapler eine zentrale operative Rolle spielen. Diese Daten belegen eine steigende Nachfrage nach Marktexpansion und -wachstum.

Der Umfang und die wirtschaftliche Bedeutung des Logistik- und Lagersektors, der ein entscheidendes Rückgrat für Industrie und Handel bildet, prägen den deutschen Gabelstaplermarkt. Laut den Daten des Sachverstaendigenrats Wirtschaft 2024 trug der Transport- und Lagersektor 4,9 % zur deutschen Bruttowertschöpfung bei und lag damit nahe am EU-Durchschnitt von 5,2 %. Dies deutet auf ein etabliertes und ausgereiftes Logistik-Ökosystem hin. Deutschlands Position als führender Produktionsstandort in Europa verstärkt die Nachfrage nach Gabelstaplern in der Automobil- und Maschinenbauindustrie sowie im Bereich Industriegüter zusätzlich. Darüber hinaus unterstützt das dichte Netz an Distributionszentren und intermodalen Logistikzentren eine kontinuierliche Auslastung der Geräte. Laufende Effizienz- und Automatisierungsinitiativen dürften die schrittweise Einführung moderner und elektrischer Gabelstaplerflotten vorantreiben.

Wichtige Akteure auf dem Gabelstaplermarkt:

- Toyota Industries Corporation (Japan)

- KION Group (Deutschland)

- Mitsubishi Logisnext (Japan)

- Jungheinrich AG (Deutschland)

- Hyster-Yale Materials Handling (USA)

- Crown Equipment Corporation (USA)

- Anhui Heli Co., Ltd. (China)

- Hangcha Group Co., Ltd. (China)

- Doosan Corporation (Südkorea)

- Clark Material Handling Company (USA)

- Komatsu Ltd. (Japan)

- Hyundai Baumaschinen (Südkorea)

- Manitou BF (Frankreich)

- EP-Ausrüstung (China)

- Tailift Group (China)

- Godrej & Boyce Manufacturing (Indien)

- Combilift (Irland)

- Hubtex Maschinenbau (Deutschland)

- LMPG (China)

- Bobcat (USA)

- CSI Brasilien (Brasilien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Toyota Industries Corporation behauptet ihre führende Position auf dem globalen Gabelstaplermarkt durch eine strategische Ausrichtung auf integrierte Automatisierung und Energiediversifizierung. Das Unternehmen hat seine Position durch den Einsatz autonomer mobiler Robotertechnologie und Lithium-Ionen-Batteriesysteme in seinem gesamten Portfolio an Materialtransportgeräten deutlich ausgebaut. Im Jahr 2024 erzielte das Unternehmen einen Nettoumsatz von 25,55 Milliarden US-Dollar.

- Die KION Group hat sich durch konsequente Digitalisierung und softwarebasierte Lösungen als europäischer Marktführer im globalen Gabelstaplermarkt etabliert. Das Unternehmen hat sein Angebot durch die Einführung cloudbasierter Flottenmanagement-Plattformen und prädiktiver Analysen für seine Marken Linde STILL und Dematic deutlich weiterentwickelt. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 12.423,5 Millionen US-Dollar.

- Mitsubishi Logisnext nutzt seine japanische Ingenieurskompetenz, um umfassende Lösungen für den globalen Gabelstaplermarkt anzubieten. Das Unternehmen hat sein Produktportfolio durch die Einführung modularer Elektrogabelstaplerplattformen und integrierter Lagerautomatisierungssysteme deutlich weiterentwickelt. Diese Weiterentwicklung gewährleistet flexible Skalierbarkeit für Kunden, die von manuellen auf vollautomatisierte Materialhandhabung umsteigen.

- Die Jungheinrich AG hat sich durch die Priorisierung von Lithium-Ionen-Technologie und nachhaltiger Intralogistik eine herausragende Führungsposition auf dem globalen Gabelstaplermarkt erarbeitet. Das Unternehmen hat seinen Wettbewerbsvorteil durch die Einführung eines vollständig elektrifizierten Produktportfolios in Kombination mit fortschrittlichen Energiemanagementsystemen weiter ausgebaut.

- Hyster-Yale Materials Handling bleibt dank seines Fokus auf Schwerlastanwendungen und Innovationen im Bereich alternativer Kraftstoffe ein bedeutender Akteur auf dem globalen Gabelstaplermarkt. Das Unternehmen hat seine Marktposition durch die Einführung von Wasserstoff-Brennstoffzellentechnologie und robuste, speziell für anspruchsvolle Branchen entwickelte Gabelstapler deutlich gestärkt.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Gabelstaplermarkt:

Der globale Gabelstaplermarkt ist stark konsolidiert und wird von führenden Anbietern dominiert, die ihre Marktführerschaft durch umfassende Automatisierungslösungen und eine robuste globale Lieferkette sichern. Der Wettbewerb zwischen europäischen und US-amerikanischen Anbietern wie KION und Hyster Yale ist intensiv. Diese Unternehmen setzen verstärkt auf Lithium-Ionen-Batterien und autonome mobile Roboter, um den Nachhaltigkeitsanforderungen gerecht zu werden. Die strategischen Initiativen konzentrieren sich stark auf die Digitalisierung. Die Marktführer akquirieren Software-Startups, um Telematik- und Flottenmanagementsysteme zu integrieren und sich so vom reinen Geräteverkauf zu umfassenden Intralogistiklösungen weiterzuentwickeln. Beispielsweise kündigte CSI Brazil im Mai 2025 die Übernahme der Forklift Rental Company an.

Unternehmenslandschaft des Gabelstaplermarktes:

Neueste Entwicklungen

- Im September 2025 veranstaltete LGMG erfolgreich das erste globale Kundenfestival in Jinan. Im Rahmen der Veranstaltung präsentierte das Unternehmen neue Produkte und stellte mehrere innovative Hubarbeitsbühnen und neue Gabelstapler vor, womit es die neue Dynamik der chinesischen Fertigungsindustrie unterstrich.

- Im Januar 2025 präsentierte Bobcat auf der LogiMAT 2025 zwei wichtige Neuentwicklungen als Teil einer umfassenden Ausstellung der Materialtransportproduktlinien des Unternehmens, darunter Diesel- und Elektrogabelstapler, Schubmaststapler und Lagertechnik wie Hubwagen und Stapler.

- Im Juli 2025 kündigten Toyota Material Handling Japan, eine Abteilung der Toyota Industries Corporation , und Fujitsu Limited (Fujitsu) die gemeinsame Entwicklung des ersten japanischen Dienstes zur Bewertung der Gabelstaplersicherheit in der Cloud mithilfe von KI an.

- Report ID: 8490

- Published Date: Mar 31, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.