Marktausblick für Fluorchemikalien:

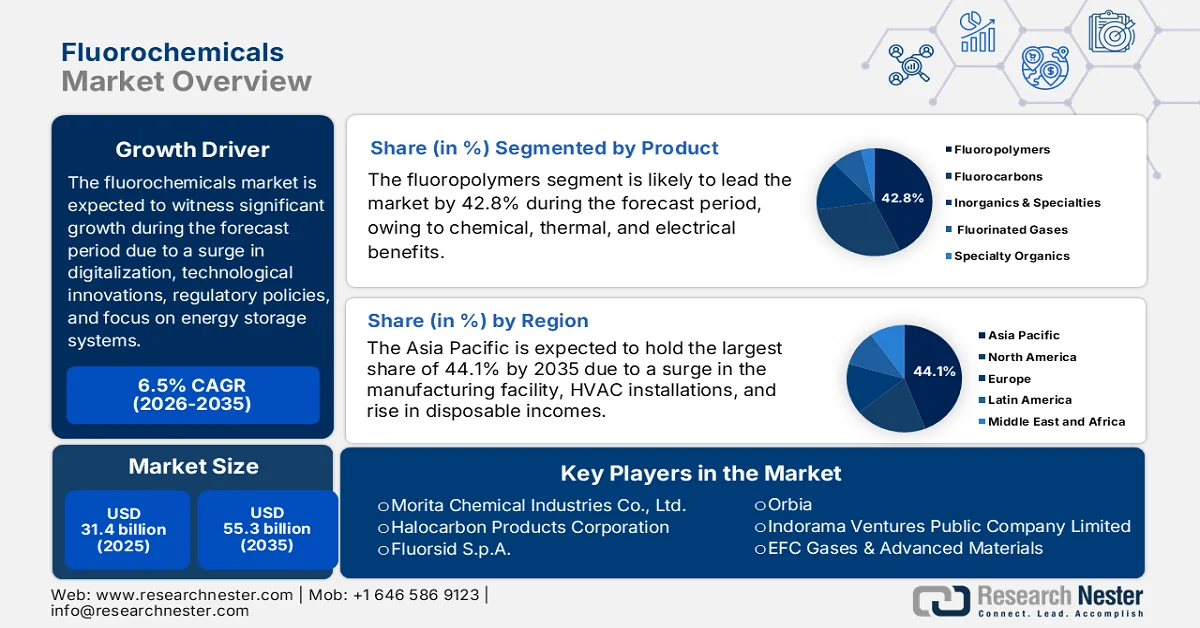

Der Markt für Fluorchemikalien hatte 2025 ein Volumen von über 31,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 55,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen der Fluorchemikalienindustrie auf 33,4 Milliarden US-Dollar geschätzt.

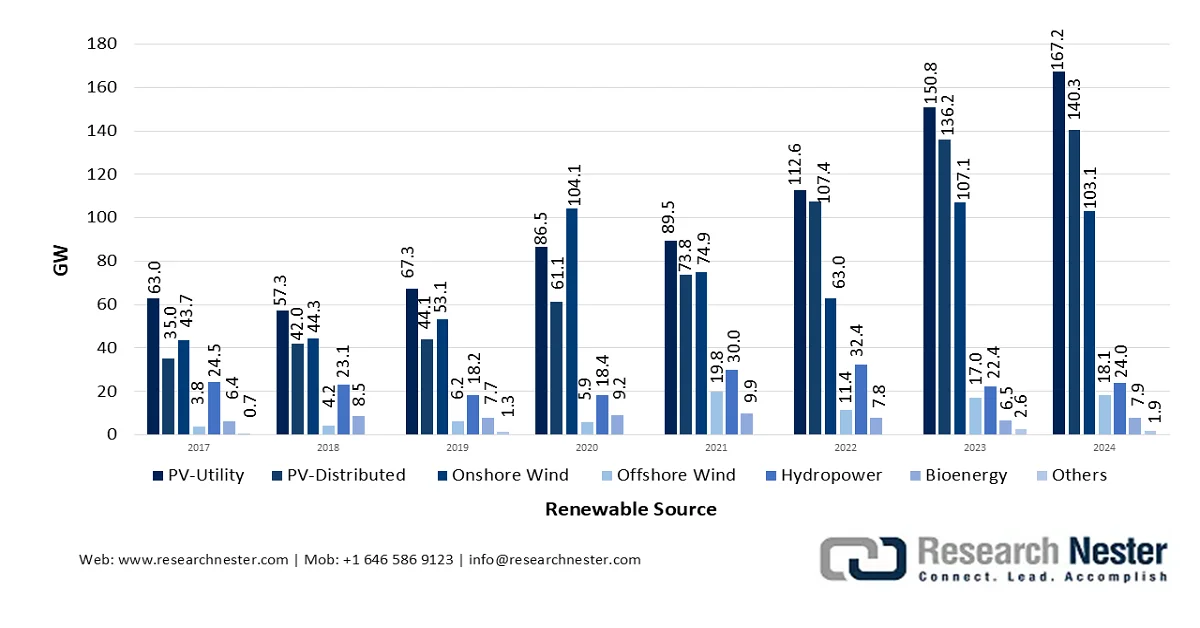

Der weltweite Markt für Fluorchemikalien befindet sich aufgrund der beschleunigten Energiewende, der zunehmenden Digitalisierung, sich entwickelnder regulatorischer Rahmenbedingungen und technologischer Durchbrüche bei Hochleistungsmaterialien in einer Phase des tiefgreifenden Wandels. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) wird die Kapazität erneuerbarer Energien bis 2026 kontinuierlich auf 4.500 GW steigen, was der gesamten Stromerzeugung der USA und Chinas entspricht. Basierend auf diesem Wachstum gilt Bioenergie mit einem Anteil von über 50 % am weltweiten Verbrauch (Stand: 2023) als größte erneuerbare Energiequelle. Darüber hinaus müssen erneuerbare Energien (ohne Bioenergie) ihren Anteil an der Gesamtenergieversorgung bis Ende 2030 von derzeit knapp 6 % auf geschätzte 16 % steigern, insbesondere im Szenario der Klimaneutralität. Mit dem zunehmenden Ausbau der Kapazitäten erneuerbarer Energien ergeben sich daher enorme Wachstumschancen für den Markt in verschiedenen Branchen.

Analyse der Nettokapazität erneuerbarer Energien nach Technologie (2017–2024)

Quelle: IEA-Organisation

Darüber hinaus sind die Expansion der Elektronikindustrie, der Übergang zu Kältemitteln der nächsten Generation, der verstärkte Fokus auf hochwertige, umweltfreundliche Produktion, Innovationen bei Spezial- und Reinstchemikalien, strategische Partnerschaften und die Diversifizierung der Lieferkette einige der Trends, die den globalen Markt für Fluorchemikalien beflügeln. Laut einem Datenbericht der Internationalen Arbeitsorganisation (ILO) vom November 2024 zählt die weltweite Elektronikmontageindustrie mit einem Gesamtwert von 1,7 Billionen US-Dollar zu den größten Branchen der Welt und soll jährlich um 4 % wachsen. Diese Branche bot im Jahr 2023 über 17,4 Millionen Menschen direkte Beschäftigung. Zudem sind über 3.756 Unternehmen im globalen Segment der Unterhaltungselektronik tätig, und mehr als 44.000 Beschäftigte tragen in der breit gefächerten Elektronikindustrie zum Marktwachstum bei.

Schlüssel Fluorchemikalien Markteinblicke Zusammenfassung:

Regionale Highlights:

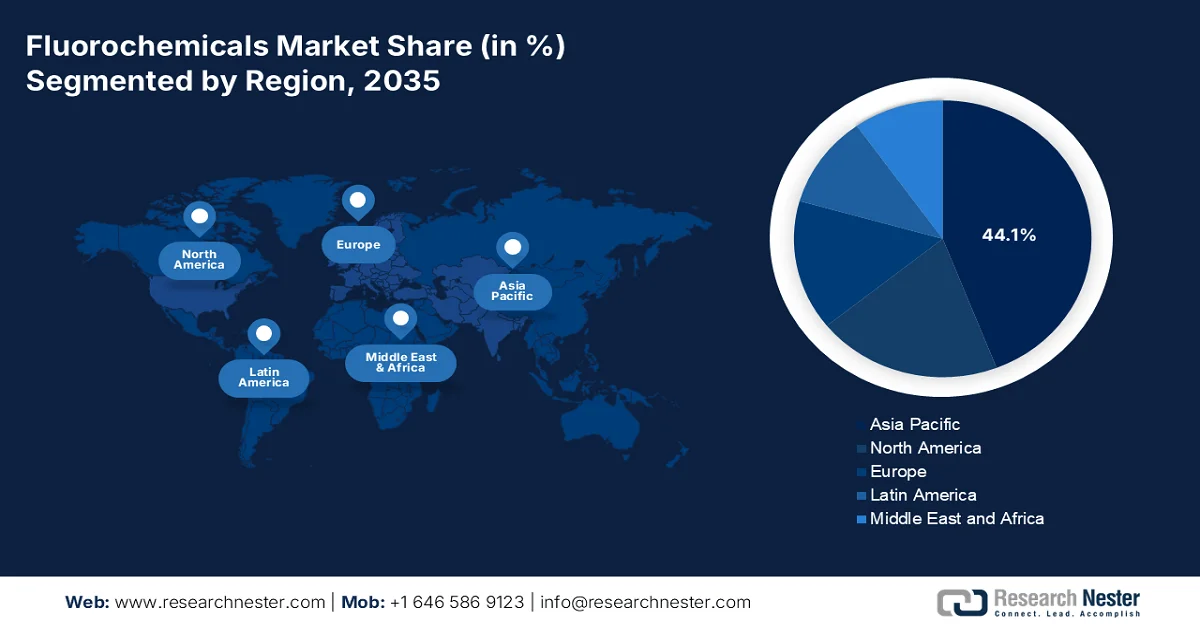

- Es wird prognostiziert, dass der Markt für Fluorchemikalien im asiatisch-pazifischen Raum bis 2035 einen Anteil von 44,1 % erreichen wird, was vor allem auf die expandierende Elektronikfertigung und die zunehmende Installation von HLK-Anlagen in den Entwicklungsländern zurückzuführen ist.

- Für Europa wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, bedingt durch den beschleunigten Übergang zu Kältemitteln mit niedrigem GWP und zunehmende Investitionen in eine nachhaltige chemische Produktion.

Segmenteinblicke:

- Es wird erwartet, dass das Teilsegment der Fluorpolymere bis 2035 einen Marktanteil von 42,8 % am Markt für Fluorchemikalien erreichen wird, was auf die überlegenen elektrischen, thermischen und chemischen Leistungseigenschaften zurückzuführen ist.

- Das Teilsegment Kältemittel dürfte bis 2035 den zweitgrößten Marktanteil erreichen, was durch seine entscheidende Rolle bei der Weiterentwicklung industrieller Anwendungen und der Gestaltung regulatorischer Rahmenbedingungen begünstigt wird.

Wichtigste Wachstumstrends:

- Anstieg der Nachfrage nach Lithium-Ionen-Batterien

- Expansion in der Halbleiterindustrie

Größte Herausforderungen:

- Zunehmender Regulierungsdruck und PFAS-Beschränkungen

- Rohstoffkonzentration und Anfälligkeit der Lieferkette

Wichtige Akteure: Chemours (USA), Honeywell International Inc. (USA), 3M Company (USA), Arkema SA (Frankreich), Solvay SA (Belgien), Daikin Industries, Ltd. (Japan), AGC Inc. (ehemals Asahi Glass Co., Ltd.) (Japan), Dongyue Group Limited (China), Zhejiang Juhua Co., Ltd. (China), Sinochem Lantian Co., Ltd. (China), Do-Fluoride Chemicals Co., Ltd. (China), Gujarat Fluorochemicals Limited (GFL) (Indien), Navin Fluorine International Limited (NFIL) (Indien), SRF Limited (Indien), Shanghai 3F New Materials Company Limited (China), Kureha Corporation (Japan), Morita Chemical Industries Co., Ltd. (Japan), Halocarbon Products Corporation (USA), Fluorsid SpA (Italien), Orbia (Mexiko), Indorama Ventures Public Company Limited (Bangkok), EFC Gases & Advanced Materials (USA), Gelest, Inc. (USA).

Global Fluorchemikalien Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 31,4 Milliarden US-Dollar

- Marktgröße 2026: 33,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 55,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (44,1 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Mexiko, Indonesien, Vietnam

Last updated on : 17 March, 2026

Fluorchemikalienmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach Lithium-Ionen-Batterien: Der weltweite Trend hin zur Elektromobilität führt zu einer explosionsartigen Nachfrage nach Fluorchemikalien, insbesondere für Lithium-Ionen-Batterien. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2023 stieg die Nachfrage bis 2022 um fast 65 % auf 550 GWh. Dies führte zu einem Anstieg der Verkäufe von Elektro-Pkw, deren Zulassungen im selben Jahr um 55 % zunahmen. Auch in China stieg die Batterienachfrage um mehr als 70 %, in den USA sogar um fast 80 %. Durch dieses kontinuierliche Wachstum des Lithium-Ionen-Batteriemarktes für Elektrofahrzeuge in verschiedenen Ländern gewinnt der Markt für Fluorchemikalien zunehmend an Bedeutung.

- Expansion in der Halbleiterindustrie: Die kontinuierliche Innovationskraft der Branche hin zu komplexen Architekturen und immer kleineren Strukturgrößen treibt die Nachfrage nach Fluorchemikalien an, die für die Chipherstellung unerlässlich sind. Laut einem Artikel der Semiconductor Organization vom Februar 2026 erreichten die weltweiten Halbleiterumsätze bis 2025 791,7 Milliarden US-Dollar, was einem Anstieg von 25,6 % gegenüber den 630,5 Milliarden US-Dollar im Jahr 2024 entspricht. Die Umsätze im vierten Quartal beliefen sich auf 236,6 Milliarden US-Dollar, ein Plus von 37,1 % gegenüber dem Vorjahr. Darüber hinaus lagen die weltweiten Umsätze im Dezember 2025 bei 78,9 Milliarden US-Dollar, ein Anstieg von 2,7 % gegenüber November 2025, was auf positive Wachstumsaussichten für den Gesamtmarkt hindeutet.

- Der Bedarf an fortschrittlichen Materialien in der Luft- und Raumfahrtindustrie steigt: Die zunehmende Produktion in der Luft- und Raumfahrtindustrie trägt maßgeblich zum Wachstum des Marktes für Fluorchemikalien bei, insbesondere für Hochleistungschemikalien, die in Flugzeugkomponenten eingesetzt werden. Laut einem Artikel der IEA aus dem Jahr 2026 beträgt der maximal zulässige Anteil von SAF (Secure Air Fuel) gemäß der geltenden Verordnung 50 %. Spezielle Arbeitsgruppen in den Kraftstoffnormenausschüssen sind jedoch befugt, die Möglichkeit der vollständigen Nutzung von SAF zu prüfen und Kraftstoffe bis Ende 2030 zuzulassen. Darüber hinaus werden die geplanten und laufenden SAF-Projekte in der Innovationsphase voraussichtlich nur 2 % bis 4 % des Kerosinbedarfs bis Ende desselben Jahres decken. Dies bietet Potenzial für die Förderung der Entwicklung und des Ausbaus des Fluorchemikalienmarktes.

Herausforderungen

- Zunehmender Regulierungsdruck und PFAS-Beschränkungen : Die größte Herausforderung für den Fluorchemikalienmarkt ist der beispiellose weltweite Regulierungsdruck gegen per- und polyfluorierte Alkylsubstanzen (PFAS). Anfängliche Beschränkungen betrafen vor allem ältere Verbindungen wie PFOA und PFOS, doch mittlerweile sind umfassende Verbotsvorschläge entstanden, die die gesamte Wertschöpfungskette der Fluorchemikalien bedrohen. Diese regulatorische Flutwelle führt zu existenzieller Unsicherheit für Hersteller und Endverbraucher gleichermaßen. In Europa haben fünf Mitgliedstaaten – Dänemark, Schweden, Norwegen, die Niederlande und Deutschland – gemeinsam vorgeschlagen, PFAS-Substanzen im Rahmen der REACH-Verordnung zu beschränken. Dieser pauschale Ansatz geht von einer einheitlichen Gefährdungslage für Tausende chemisch unterschiedlicher Verbindungen aus – eine Methodik, die selbst der Risikobewertungsausschuss der ECHA als wissenschaftlich fragwürdig bezeichnet hat.

- Rohstoffkonzentration und Anfälligkeit der Lieferkette: Der Markt für Fluorchemikalien ist strukturell anfällig, da sein Hauptrohstoff, Flussspat (Calciumfluorid), geografisch konzentriert ist. Diese Konzentration führt zu Preisschwankungen, Versorgungsrisiken und einer Anfälligkeit für geopolitische Spannungen, die die Stabilität und das Wachstumspotenzial der Branche grundlegend einschränken. Flussspat ist der wichtigste Rohstoff für die gesamte Fluorchemikalienproduktion und konzentriert sich geografisch auf wenige Länder. China, Mexiko und Südafrika dominieren die globale Produktion, wobei China allein den Großteil der Weltproduktion ausmacht. Diese Konzentration birgt ein inhärentes Versorgungsrisiko. Jegliche Störungen in diesen Regionen – sei es durch regulatorische Änderungen, Handelskonflikte, Naturkatastrophen oder politische Instabilität – wirken sich auf die gesamte globale Fluorchemikalien-Lieferkette aus.

Marktgröße und Prognose für Fluorchemikalien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

31,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

55,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Fluorchemikalien:

Produktsegmentanalyse

Im Prognosezeitraum wird erwartet, dass das Teilsegment der Fluorpolymere innerhalb des Produktsegments mit 42,8 % den größten Anteil am Markt für Fluorchemikalien halten wird. Das Wachstum dieses Teilsegments wird durch seine einzigartige Kombination elektrischer, thermischer und chemischer Eigenschaften angetrieben, was seine hohe Leistungsfähigkeit und seine entscheidende Rolle in der gesamten Branche unterstreicht. Laut einem Artikel des American Chemistry Council, Inc. vom Juni 2022 analysierten Forscher 14 Fluorpolymere sowie Fluorelastomere, die die PLC-Kriterien erfolgreich erfüllten. Dies führte zu einer Erhöhung der Anzahl der Fluorpolymere auf 18 und zeigte, dass diese schätzungsweise 96 % der weltweiten Industrie hinsichtlich ihrer kommerziellen Verfügbarkeit abdecken. Darüber hinaus gelten per- und polyfluorierte Alkylsubstanzen (PFAS) laut einem NLM-Artikel vom Juni 2024 als eine vielfältige Gruppe von Oberflächenbehandlungschemikalien. Weniger als 6 % der geschätzten 4.730 PFAS sind weltweit kommerziell relevant, was auf optimistische Wachstumsaussichten für dieses Teilsegment hindeutet.

Anwendungssegmentanalyse

Das Teilsegment Kältemittel, das zum Anwendungssegment gehört, wird voraussichtlich bis Ende 2035 den zweitgrößten Marktanteil im Bereich der Fluorchemikalien erreichen. Dieses Wachstum ist maßgeblich auf seine zentrale Rolle als wichtiger Treiber für technologische Fortschritte und die Erfüllung industrieller Anforderungen zurückzuführen. Laut Schätzungen der EPA vom Juni 2025 werden bei Kältemittellecks Schutzvorrichtungen oder technische Maßnahmen eingesetzt, um den STEL-Wert von durchschnittlich 30.000 ppm im Fahrgastraum über einen Zeitraum von mehr als 15 Minuten sowie einen Grenzwert von 40.000 ppm in der Atemzone der Fahrgäste nicht zu überschreiten. Darüber hinaus hat die EPA die schrittweise Reduzierung von Fluorkohlenwasserstoffen (HFKW) angekündigt, um branchenspezifische Veränderungen durch geeignete Produkt- und Gerätebeschränkungen zu gewährleisten. Dies wirkt sich positiv auf den globalen Markt für Fluorchemikalien aus.

MVAC-basierte Beschränkungen bei neu hergestellten Fahrzeugen (2023)

Fahrzeugtyp | Begrenzung des Treibhauspotenzials für Kältemittel | Betroffene Modelljahre und Datum der Einhaltung der Vorschriften | Serviceanforderungen |

leichte Personenkraftwagen | 150 | Modelljahr 2025 | Heutige Fahrzeuge werden in der Regel mit HFC-134a und Kältemitteln mit einem GWP von über 150 befüllt. |

Mittelgroße Pkw, schwere Pick-ups und komplette Schwerlasttransporter | 150 | Modelljahr 2028 | |

Aufgeführte Off-Road-Fahrzeuge, darunter landwirtschaftliche Traktoren mit mehr als 40 PS und andere gewerbliche Nutzfahrzeuge | 150 | 1. Januar 2028 |

Quelle: EPA

Endnutzersegmentanalyse

Das Segment Elektrotechnik und Elektronik im Markt für Fluorchemikalien wird voraussichtlich bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil einnehmen. Die Entwicklung dieses Segments wird maßgeblich durch den kontinuierlichen Fortschritt der Halbleitertechnologie und die zunehmende Verbreitung vernetzter Geräte angetrieben. Die Bedeutung dieses Segments hat sich dramatisch erhöht, da Fluorchemikalien sich von Hilfsstoffen zu entscheidenden Treibern für Fertigungsumgebungen der nächsten Generation entwickelt haben. Die Materialauswahl beeinflusst hier direkt die Ausbeutekonstanz, die Zuverlässigkeit der Anlagen und die langfristige Skalierbarkeit. Darüber hinaus spiegelt das Wachstum dieses Segments die unverzichtbare Rolle von Fluorchemikalien entlang der gesamten Wertschöpfungskette der Elektronik wider – von hochreinen Gasen für die Waferfertigung bis hin zu Fluorpolymeren, die für Fluidhandhabungssysteme in Reinräumen unerlässlich sind.

Unsere detaillierte Analyse des Fluorchemikalienmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkt |

|

Anwendung |

|

Endbenutzer |

|

Vertriebskanal |

|

Bilden |

|

Preisklasse |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Fluorchemikalienmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit 44,1 % den größten Marktanteil im Bereich der Fluorchemikalien erreichen wird. Das Marktwachstum in der Region wird maßgeblich durch die starke Elektronikfertigung, den zunehmenden Einbau von Klimaanlagen in Fahrzeugen und Gebäuden sowie die steigenden verfügbaren Einkommen in den Entwicklungsländern befeuert. Laut Regierungsangaben, die die ITA im April 2024 veröffentlichte, wird der Markt für Klimatechnik in Indien bis Ende 2030 voraussichtlich ein Volumen von 30 Milliarden US-Dollar erreichen, was einem Wachstum von 15,8 % entspricht. Dieses industrielle Wachstum wird maßgeblich durch den Ausbau der Infrastruktur, die Urbanisierung und ein gestiegenes Bewusstsein für Energieeffizienz und Raumluftqualität angetrieben. Darüber hinaus trägt der kontinuierliche Transport von Fluorpolymeren über die etablierte Lieferkette ebenfalls zum Wachstum des Fluorchemikalienmarktes in der Region bei.

Export- und Importanalyse 2024 im asiatisch-pazifischen Raum

Länder | Export (USD) | Import (USD) |

Japan | 581 Millionen | 189 Millionen |

China | 499 Millionen | 363 Millionen |

Indien | 105 Millionen | 74 Millionen |

Südkorea | 31,8 Millionen | 254 Millionen |

Thailand | 9,7 Millionen | 29,1 Millionen |

Malaysia | 4,2 Millionen | 12,5 Millionen |

Quelle: OEC

Der Markt für Fluorchemikalien in China wächst signifikant. Gründe hierfür sind die anhaltende Marktführerschaft, die steigende Nachfrage in der Halbleiterindustrie und bei Reinigungsprozessen in Produktionsanlagen, staatliche Initiativen zum Ausstieg aus HFKW, die Priorisierung umweltverträglicher Kältemittelumstellungen sowie die dominante Stellung Chinas in der Batterie- und Elektrofahrzeugproduktion. Laut einem Artikel der China Energy Storage Alliance Organization vom August 2025 hat das Land eine kumulierte neue Energiespeicherkapazität von 73,7 GW bzw. 168 GWh erreicht, was einem Anstieg von über 130 % gegenüber dem Vorjahr entspricht. Dieser Wert macht mehr als 40 % der weltweiten Gesamtkapazität aus. Zusätzlich stärkt die bis 2024 hinzugekommene neue Speicherkapazität von 42,3 GW bzw. 101 GWh die Marktpräsenz. Darüber hinaus hat sich die durchschnittliche Speicherdauer auf 2,3 Stunden erhöht, was die kontinuierlichen Verbesserungen bei der Netzintegration und dem Systemdesign widerspiegelt und sich somit positiv auf das Marktwachstum auswirkt.

Die Modernisierung industrieller Kältemittel, der Ausbau der Kühlketteninfrastruktur, staatliche Maßnahmen, die Einführung produktionsbezogener Anreizprogramme (PLI) für die Elektronikfertigung und geeignete Projekttransaktionen treiben den Markt für Fluorchemikalien in Indien an. Laut einem Artikel der Early Warning System Rights Development Organization vom Dezember 2025 erstreckt sich das GFCL-Werk für Elektrofahrzeuge in Jolva über eine Fläche von 103.863 m² bzw. 25,6 Acres des insgesamt fast 130 Acres großen GFL-Geländes. Das Werk produziert Polytetrafluorethylen (PTFE)-Mikropulver, FKM (Fluorelastomer), Benzyltrichlorid (BTC), Kaliumfluorid (KF), VDF (Vinylidenfluorid) und PVDF (Polyvinylidendifluorid). Daher plant das Unternehmen, mit all diesen Produktionen rund 709 Millionen US-Dollar in seine Produktionsinfrastruktur zu investieren und so die Expansion des Fluorchemikalienmarktes im Land anzukurbeln.

Einblicke in den europäischen Markt

Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Fluorchemikalien sein. Die Marktentwicklung in der Region wird maßgeblich durch den zunehmenden Übergang zu Kältemitteln mit niedrigem Treibhauspotenzial (GWP) sowie durch Förderprogramme staatlicher Stellen zur Unterstützung nachhaltiger chemischer Produktionsprozesse vorangetrieben. Laut offiziellen Statistiken der Gitnux Organization vom Februar 2026, die 2022 eine Produktion von 347 Millionen Tonnen Chemikalien vorweisen, entwickelt sich die regionale Chemieindustrie zu einem leistungsstarken, innovativen und nachhaltigen Motor. Allein in Deutschland erreichte die Chemieproduktion im selben Jahr 58,4 Millionen Tonnen, was beachtliche 16,8 % der gesamten regionalen Produktion ausmachte. Dieses kontinuierliche Wachstum der Branche eröffnet der Region daher enorme Wachstumschancen.

Der Markt für Fluorchemikalien in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind staatliche Initiativen, Industriestrategien, die Förderung von Recyclingtechnologien und die Umstellung auf konforme Produktionsmethoden. Laut einem OECD-Artikel vom Juni 2025 hat die Bundesregierung das neue rechtsverbindliche Ziel erreicht, den Anteil erneuerbarer Energien an der Stromerzeugung bis Ende 2030 auf 80 % zu steigern (zuvor lag das Ziel bei 65 %). Darüber hinaus hat Deutschland ein bemerkenswertes Wachstum im Bereich erneuerbarer Energien erzielt, was die Marktentwicklung optimal fördert. Nichtmetallische Werkstoffe stellen in Deutschland den größten Anteil am gesamten Materialmix dar und tragen somit maßgeblich zur Entwicklung des Fluorchemikalienmarktes bei.

Steigende Konsummuster, großzügige Budgetzuweisungen, staatliche Förderung, industrieller Fortschritt, die Weiterentwicklung von Produktionsprozessen und pharmazeutische Anwendungen treiben den Markt für Fluorchemikalien in Frankreich an. Wie ein Artikel der CEFIC-Organisation aus dem Jahr 2024 berichtet, belief sich der Umsatz der französischen Chemieindustrie im Jahr 2023 auf 126 Milliarden US-Dollar, hinzu kamen Investitionen in Forschung und Entwicklung in Höhe von 2,3 Milliarden US-Dollar. Die Branche umfasst 4.000 Unternehmen mit 177.000 Beschäftigten und einem Investitionsvolumen von 9,2 Milliarden US-Dollar. Darüber hinaus ist die Chemieindustrie mit Exporten in Höhe von 92,6 Milliarden US-Dollar der führende Exportsektor Frankreichs und liegt damit deutlich vor der Lebensmittelindustrie (72,9 Milliarden US-Dollar) sowie der Luft- und Raumfahrtindustrie (64,8 Milliarden US-Dollar). Dies treibt die Marktnachfrage an.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Fluorchemikalien wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch den grundlegenden Wandel von herkömmlichen Kältemitteln hin zu hochwertigen Spezialchemikalien getrieben, die für die moderne Fertigung und die Energiewende unerlässlich sind. Laut offiziellen Statistiken der Organisation Nature aus dem Jahr 2026 konzentriert sich die Region insgesamt darauf, den Anteil erneuerbarer Energien, insbesondere in den USA, um 400 % zu steigern. Darüber hinaus wird erwartet, dass die Anzahl der Fernleitungen für den Transport sauberer Energie um fast das 2,5-Fache gegenüber dem aktuellen Stand steigen und gleichzeitig die Realisierungsdauer der neuesten Projekte im Bereich sauberer Energie um 50 % verkürzt wird, wodurch das Marktwachstum effektiv angekurbelt wird.

Der US-amerikanische Markt für Fluorchemikalien gewinnt zunehmend an Bedeutung. Grund dafür sind die regulatorischen Vorgaben zum Umstieg auf Kältemittel mit niedrigem Treibhauspotenzial (GWP) sowie der Ausbau der Hightech-Fertigung, insbesondere in den Bereichen Elektromobilität und Halbleiter. Laut einem Artikel der Global Electronics Association vom November 2025 ist die Elektronikfertigung einer der stärksten Motoren für wirtschaftliche Stabilität und Wachstum. Sie sichert 5,2 Millionen Arbeitsplätze in der Region, trägt 853 Milliarden US-Dollar zum Bruttoinlandsprodukt (BIP) bei und generiert eine gesamtwirtschaftliche Leistung von 1,8 Billionen US-Dollar. Dieses Wachstum deutet auf eine massive Expansion in der Elektromobilität hin, die wiederum das Marktwachstum ankurbelt. Darüber hinaus bietet die Branche ein durchschnittliches Jahresgehalt von 156.000 US-Dollar, das deutlich über dem Durchschnitt des gesamten verarbeitenden Gewerbes liegt.

Wirtschaftliche Auswirkungen der US-amerikanischen Elektronikfertigungsindustrie (2026)

Metrisch | Wert/Auswirkung | Wichtigste Erkenntnisse |

Globale Handelsbilanz | 408 Milliarden US-Dollar (2023) | Der Handel mit Fertigwaren, der den entsprechenden Wert übersteigt, unterstreicht die entscheidende Rolle der Branche in den globalen Lieferketten. |

Ökonomischer Multiplikatoreffekt | 2,2 USD | Führt zu verstärkten Wirtschaftstätigkeiten entlang der gesamten Lieferkette und in anderen Sektoren. |

Gesamte indirekte wirtschaftliche Auswirkungen | 1,6 Millionen Arbeitsplätze und eine Wirtschaftsleistung von 532 Milliarden US-Dollar. | Dies verdeutlicht die enge Verflechtung des Sektors mit Zulieferern, Logistik und professionellen Dienstleistungen. |

Analyse regionaler Hubs | ||

Kalifornien | 260.000 direkte Arbeitsplätze mit einer Gesamtproduktion von 364 Milliarden US-Dollar. | Dies wird durch die Kombination aus Designführerschaft und Fertigungskapazität ermöglicht. |

Texas | Insgesamt mehr als 330.000 Arbeitsplätze | Dies fördert Beschäftigungsmöglichkeiten in den Bereichen Halbleiter, Verteidigung und Kommunikationstechnologien und stellt somit eine diversifizierte Hightech-Beschäftigungsbasis dar. |

Quelle: Global Electronics Association

Eine expandierende und leistungsstarke Chemieindustrie, ein nationales Bekenntnis zu nachhaltigen Innovationen und Praktiken, strenge Umweltauflagen und die zunehmende Anwendung nachhaltiger Produktionsverfahren sind Trends, die den Markt für Fluorchemikalien in Kanada beflügeln. Wie ein Artikel des kanadischen Ministeriums für Innovation, Wissenschaft und wirtschaftliche Entwicklung vom Oktober 2025 berichtet, erreichten die Produktionsumsätze im Inland 2023 20,3 Milliarden US-Dollar, verglichen mit 22,2 Milliarden US-Dollar im Jahr 2022. Der Gesamtumsatz belief sich im selben Jahr auf 21,8 Milliarden US-Dollar, der Nettoumsatz auf 2,3 Milliarden US-Dollar. Die Ausgaben für Material und Zubehör lagen 2023 bei 11,3 Milliarden US-Dollar, gegenüber 12,7 Milliarden US-Dollar im Jahr 2022. Diese Entwicklung trägt maßgeblich zum Wachstum des Marktes in Kanada bei.

Wichtigste Akteure auf dem Markt für Fluorchemikalien:

- Chemours (USA)

- Honeywell International Inc. (USA)

- 3M Company (USA)

- Arkema SA (Frankreich)

- Solvay SA (Belgien)

- Daikin Industries, Ltd. (Japan)

- AGC Inc. (ehemals Asahi Glass Co., Ltd.) (Japan)

- Dongyue Group Limited (China)

- Zhejiang Juhua Co., Ltd. (China)

- Sinochem Lantian Co., Ltd. (China)

- Do-Fluoride Chemicals Co., Ltd. (China)

- Gujarat Fluorochemicals Limited (GFL) (Indien)

- Navin Fluorine International Limited (NFIL) (Indien)

- SRF Limited (Indien)

- Shanghai 3F New Materials Company Limited (China)

- Kureha Corporation (Japan)

- Morita Chemical Industries Co., Ltd. (Japan)

- Halocarbon Products Corporation (USA)

- Fluorsid SpA (Italien)

- Orbia (Mexiko)

- Indorama Ventures Public Company Limited (Bangkok)

- EFC-Gase & Hochleistungsmaterialien (USA)

- Gelest, Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Chemours profitiert vom regulatorisch bedingten Übergang zu Kältemitteln mit niedrigem Treibhauspotenzial (GWP) und erzielt ein jährliches Wachstum für seine Opteon-Produktlinie. Zudem schließt das Unternehmen eine Kapazitätserweiterung in Corpus Christi, Texas, ab, um die stark gestiegene Nachfrage zu decken. Chemours stärkt außerdem seine Position im asiatisch-pazifischen Raum durch die Fokussierung auf Hochleistungsfluorpolymere wie PTFE und PFA für die Elektronik- und Automobilindustrie.

- Honeywell International Inc. restrukturiert sein Fluorchemikaliengeschäft durch die geplante Ausgliederung der Division Solstice Advanced Materials, um eine spezialisiertere Einheit für Kältemittel und Elektronikmaterialien zu schaffen. Als Marktführer im Bereich elektronischer Fluorwasserstoffsäure liefert Honeywell hochreine Qualitäten, die für die moderne Halbleiterfertigung unerlässlich sind und die Miniaturisierung von Chips für KI- und 5G-Anwendungen unterstützen.

- Die 3M Company ist mit einem breiten Portfolio an Spezialprodukten und fortschrittlichen Materialien stark im Markt für Fluorchemikalien vertreten und sichert sich ihre Wettbewerbsfähigkeit durch signifikante Investitionen in Forschung und Entwicklung. Das Unternehmen ist Marktführer im Nischenmarkt für fluorbasierte Inertflüssigkeiten, der jedoch von entscheidender Bedeutung ist, und beliefert unter anderem die Halbleiterwaferbearbeitung und weitere Hightech-Anwendungen.

- Arkema SA führt eine bedeutende industrielle Expansion durch, um die Nachfrage in margenstarken Märkten zu decken, und kündigte die Produktion seines Fluorpolymers Kynar PVDF in seinem Werk in Calvert City an, angetrieben durch die Nachfrage aus dem Bereich der neuen Energien. Trotz eines herausfordernden makroökonomischen Umfelds im Jahr 2025 erwirtschaftete das Unternehmen durch striktes Kostenmanagement einen wiederkehrenden Cashflow und investierte gleichzeitig weiter in strategische Wachstumsbereiche wie Batterien und Fluorprodukte.

- Solvay SA begegnet dem regulatorischen Druck proaktiv, indem das Unternehmen sein Portfolio an Fluorpolymeren bis Ende 2026 auf fluorfreie Tensid-Herstellungstechnologien umstellt und damit gezielt die Herausforderungen im Zusammenhang mit PFAS-Vorschriften angeht. Gleichzeitig optimiert das Unternehmen seine Abläufe und kündigt die Einstellung der TFA-basierten Produktion bis Anfang 2026 an. Parallel dazu investiert Solvay in den Ausbau seines Standorts Bad Wimpfen zu einem globalen Zentrum für die Nocolok-Flussmitteltechnologie für die Automobilindustrie.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Fluorchemikalien:

Der globale Markt für Fluorchemikalien ist hochkonsolidiert und hart umkämpft. Etablierte Unternehmen aus den USA, Europa und Japan dominieren den Markt, während der aggressive Kapazitätsausbau chinesischer und indischer Firmen die Marktlandschaft grundlegend verändert. Im Mittelpunkt des Wettbewerbs stehen Innovationen als Reaktion auf strenge Umweltauflagen und die Sicherung der Lieferketten für wachstumsstarke Segmente. Führende Unternehmen investieren massiv in Forschung und Entwicklung, um ihre Portfolios auf nachhaltige Lösungen auszurichten. Darüber hinaus präsentierte Indorama Ventures Public Company Limited im September 2025 ihre neueste Strategie zur langfristigen Wertschöpfung sowie Fortschritte im Rahmen der Strategie für nachhaltige Wertschöpfung. Basierend auf ihrem „Six Capitals“-Modell konzentriert sich das Unternehmen zudem stark auf strategische Allianzen, Innovation, operative Exzellenz und finanzielle Stabilität und stärkt damit die Fluorchemikalienindustrie.

Unternehmenslandschaft des Fluorchemikalienmarktes:

Neueste Entwicklungen

- Im Januar 2026 schloss EFC Gases & Advanced Materials die Übernahme durch Element Solutions Inc. erfolgreich ab. Ziel war es, die entscheidende Rolle des Unternehmens als Lieferant von fortschrittlichen Materialien und hochreinen Spezialgasen für Branchen wie die Luft- und Raumfahrt, die Halbleiterfertigung und andere Hochleistungsanwendungen auszubauen.

- Im Mai 2025 gab Gelest, Inc. die große Eröffnung seiner neuesten, 50.000 Quadratfuß großen Produktionsstätte bekannt, um seine Produktionskapazitäten schnell zu erhöhen und Verbraucheranwendungen von Medizingeräten über Mikroelektronik bis hin zu innovativer thermischer Mobilität und Beschichtungen deutlich zu unterstützen.

- Im März 2022 gab Gujarat Fluorochemicals Limited (GFL) die Verwendung eines nicht fluorierten Polymerisationshilfsmittels im Emulsions-PTFE-Herstellungsprozess bekannt und ersetzte damit die Verwendung von fluorierten Polymerisationshilfsmitteln (PFAS).

- Report ID: 8441

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.