Marktausblick für Durchflussmesser:

Der Markt für Durchflussmesser hatte 2025 ein Volumen von 9,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 20,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Durchflussmesser auf 10,6 Milliarden US-Dollar geschätzt.

Die weltweite Marktnachfrage ist eng mit den Investitionszyklen in den Bereichen Wasserinfrastruktur, Chemie, Energiesysteme und Prozessindustrie verknüpft. Diese Bereiche werden durch öffentliche Ausgaben und regulatorische Aufsicht unterstützt. Laut Daten der US-Umweltschutzbehörde (EPA) vom Dezember 2025 benötigt das Land über 20 Jahre hinweg Investitionen von über 625 Milliarden US-Dollar in die Trinkwasser- und Abwasserinfrastruktur. Dies führt zu einer anhaltenden Nachfrage nach Durchflussmessgeräten in kommunalen Versorgungsbetrieben und industriellen Kläranlagen. Die Internationale Energieagentur (IEA) berichtet für 2023, dass die weltweiten Energieinvestitionen 2023 2,8 Billionen US-Dollar überstiegen haben, darunter Investitionen in Öl und Gas, Stromerzeugung, Wasserstoff und Betriebsberichterstattung. Staatlich geförderte Initiativen zur Digitalisierung der Industrie, darunter die Effizienzprogramme des US-Energieministeriums, fördern weiterhin die Einführung fortschrittlicher Durchflussüberwachung, um Verluste zu reduzieren und die Prozesssteuerung in energieintensiven Branchen zu verbessern.

Darüber hinaus sind präzise Durchflussdaten für die Emissionsberichterstattung, die Einhaltung von Umweltauflagen und die Brennstoffbilanzierung in Kraftwerken, Pipelines und Raffinerien unerlässlich. In Europa fördern die Wasserrahmenrichtlinie und die Richtlinien für Industrieemissionen die standardisierte Überwachung von Versorgungsunternehmen und Produktionsstätten. Auf der Marktseite hebt der UNESCO-Bericht vom Februar 2024 hervor, dass über 70 % der weltweiten Süßwasserentnahmen auf Landwirtschaft und Industrie entfallen. Dies veranlasst Regierungen, Projekte zur Steigerung der Wassereffizienz und zur Wasserüberwachung vorwiegend in Afrika, dem Nahen Osten und dem asiatisch-pazifischen Raum zu finanzieren. Öffentliche Investitionen in LNG-Terminals, grenzüberschreitende Pipelines und erneuerbare Kraftstoffe unterstützen zudem die langfristige Beschaffung von Durchflussmessern zur Optimierung von Mengenübertragungsprozessen und für sicherheitskritische Anwendungen. Darüber hinaus schaffen diese staatlich geförderten Infrastrukturprogramme, regulatorischen Rahmenbedingungen und Investitionen in die Energiewende ein planbares, politisch gestütztes Nachfrageumfeld für den Markt in Schwellen- und Industrieländern.

Schlüssel Durchflussmesser Markteinblicke Zusammenfassung:

Regionale Highlights:

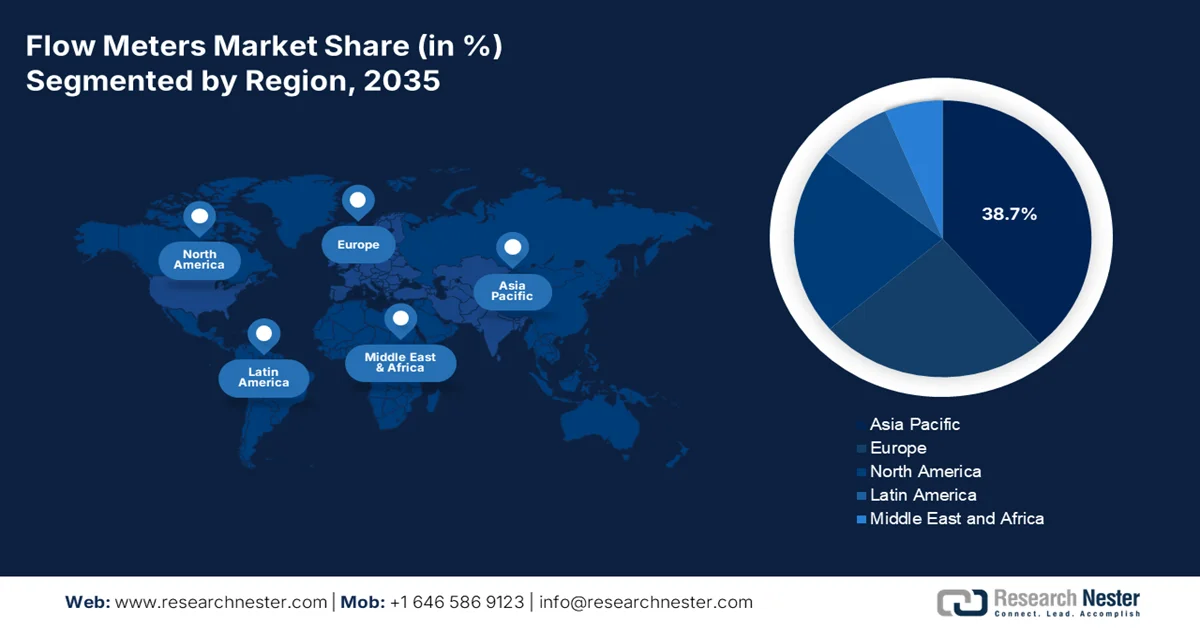

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen Umsatzanteil von 38,7 % am Markt für Durchflussmesser erzielen wird. Dies wird durch den groß angelegten Ausbau der Infrastruktur, die rasche Industrialisierung und staatlich geförderte Initiativen zur intelligenten Wasser- und Umweltüberwachung begünstigt.

- Für Nordamerika wird im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8 % das schnellste Wachstum erwartet. Unterstützt wird dies durch die Modernisierung der Infrastruktur, die Bemühungen zur Dekarbonisierung der Industrie und den beschleunigten Einsatz von IoT-fähigen und analysegestützten Durchflussmesslösungen.

Segmenteinblicke:

- Es wird erwartet, dass das industrielle Teilsegment im Markt für Durchflussmesser bis 2035 einen dominanten Anteil von 80,3 % erreichen wird, was durch strenge regulatorische Anforderungen und den Trend hin zu intelligenten, vernetzten Messgeräten für eine präzise Prozesssteuerung und die Steigerung der betrieblichen Effizienz verstärkt wird.

- Intelligente Durchflussmesser werden bis 2035 als führendes Segment positioniert sein, angetrieben durch die Einführung von Industrie 4.0, die die Echtzeit-Datentransparenz, die vorausschauende Wartung und die nahtlose Integration des industriellen IoT betont.

Wichtigste Wachstumstrends:

- Meldepflichten im Öl- und Gassektor und Pipelinesicherheit

- Landwirtschaftliche Wasserbewirtschaftungs- und Bewässerungsprogramme

Größte Herausforderungen:

- Strenge branchenspezifische Zertifizierung und Einhaltung

- Preissensibilität in wichtigen volumengetriebenen Märkten

Wichtige Akteure: Honeywell International Inc. (USA), Emerson Electric Co. (USA), Siemens AG (Deutschland), Endress+Hauser Gruppe (Schweiz), ABB Ltd. (Schweiz), Yokogawa Electric Corporation (Japan), Schneider Electric SE (Frankreich), KROHNE Gruppe (Deutschland), Badger Meter, Inc. (USA), Azbil Corporation (Japan), SICK AG (Deutschland), Keyence Corporation (Japan), Itron, Inc. (USA)

Global Durchflussmesser Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 9,9 Milliarden US-Dollar

- Marktgröße 2026: 10,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 20,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Vietnam, Indonesien, Mexiko, Brasilien

Last updated on : 5 February, 2026

Markt für Durchflussmesser – Wachstumstreiber und Herausforderungen

Wachstumstreiber

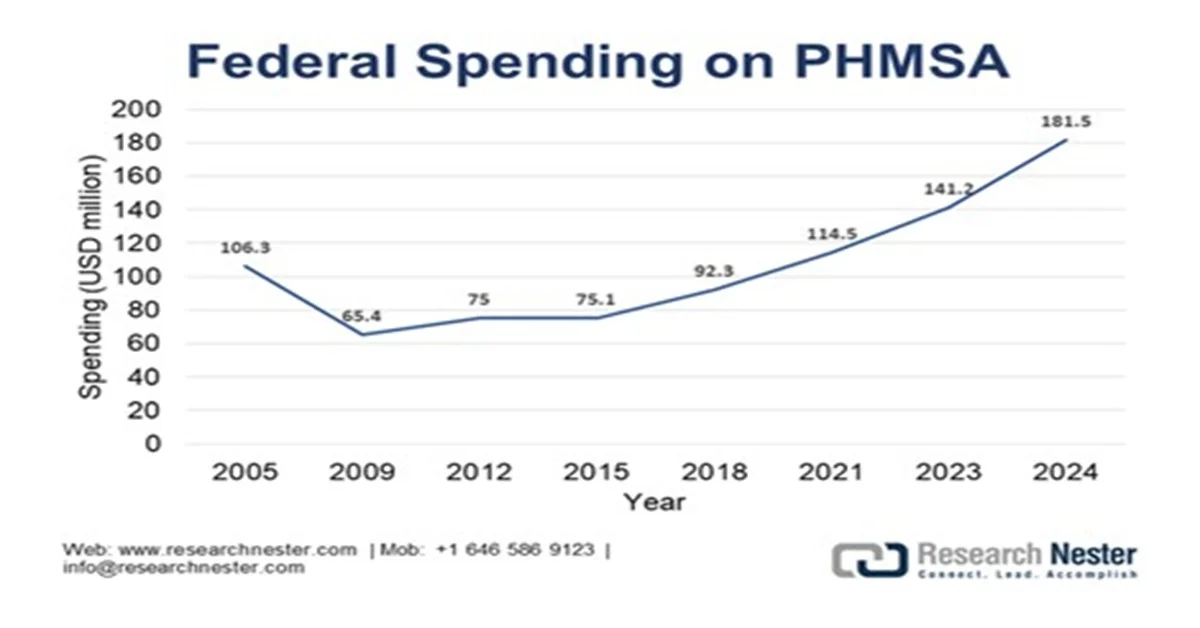

- Regulierungsberichterstattung und Pipelinesicherheit in der Öl- und Gasindustrie: Trotz der fortschreitenden Energiewende sorgt die regulatorische Aufsicht im Öl- und Gassektor weiterhin für eine anhaltende Nachfrage nach Durchflussmessern. US-Behörden wie die Pipeline and Hazardous Materials Safety Administration (PHMSA) fordern präzise Durchflussmessungen für die Eigentumsübertragung, die Emissionsberichterstattung, die Leckageerkennung und die Betriebssicherheit entlang der gesamten Wertschöpfungskette der Kohlenwasserstoffe. Laut dem Bericht „USA Facts 2024“ wurden 2024 181,5 Millionen US-Dollar für das PHMSA-Programm bereitgestellt, wodurch die obligatorischen Inspektions-, Melde- und Überwachungspflichten für Betreiber weiter gestärkt wurden. Durchflussmesser werden daher in großem Umfang in Upstream-Produktionsanlagen, Midstream-Transportpipelines, Speichertanks und in der staatlich genehmigten LNG-Exportinfrastruktur eingesetzt.

Quelle : USA Facts 2024

- Landwirtschaftliches Wassermanagement und Bewässerungsprogramme: Die Landwirtschaft ist weltweit der größte Süßwasserverbraucher, und Regierungen fördern messbasierte Wasserschutzprogramme. Laut dem FAO-Bericht von 2026 werden über 70 % der weltweiten Süßwasserentnahmen in der Landwirtschaft verbraucht. Die nationalen Programme zur Modernisierung der Bewässerung in China, Indien und den USA setzen zunehmend Durchflussmesser ein, um den Verbrauch zu überwachen und Subventionen zuzuteilen. Der Bericht über die nationalen Wasserentnahmen vom Februar 2023 zeigt, dass Indien jährlich 688 Millionen Kubikmeter Wasser für die Landwirtschaft verwendet. Darüber hinaus verknüpfen diese staatlich geförderten Programme die Anspruchsberechtigung für Subventionen und die Berichterstattung über die Einhaltung der Vorschriften direkt mit verifizierten Durchflussdaten. Dies fördert die Einführung der robusten, feldtauglichen Durchflussmesser in Kanälen, Pumpstationen und landwirtschaftlichen Verteilungsnetzen.

Wasserentnahme für die Landwirtschaft (10^9 m3/Jahr)

Land | Rückzug |

China | 358 |

Indien | 688 |

Russland | 13.2 |

Brasilien | 31,7 |

UNS | 192,4 |

Deutschland | 0,081 |

Quelle: Nationale Wassermission, Februar 2023

- Anforderungen an Energieeffizienz und Emissionsüberwachung in der Industrie: Regierungen verknüpfen die Industrieförderung und -genehmigungen zunehmend mit der Überwachung von Energieeffizienz und Emissionen und fördern so den Einsatz von Durchflussmessern im verarbeitenden Gewerbe. Die USA unterstützen die Einführung von Effizienzsteigerungen in energieintensiven Branchen wie der Zement-, Chemie- und Metallindustrie. Laut Daten der US-Energiebehörde (EIA) vom Juli 2023 ist diese Industrie für fast 33 % des gesamten Energieverbrauchs verantwortlich, wodurch die Durchflussmessung für Optimierung und Berichterstattung von großer Bedeutung ist. Ähnliche Anforderungen gelten für die EU-Industrieemissionsrichtlinie. Darüber hinaus werden Durchflussmesser nicht nur zur Kontrolle, sondern auch für die nachvollziehbare Emissions- und Energieberichterstattung eingesetzt. Diese Entwicklung erhöht die Nachfrage nach hochpräzisen, rückführbaren Durchflussmessern, die sich in behördliche Berichtssysteme integrieren lassen und externen Audits in Dekarbonisierungsprojekten standhalten.

Herausforderungen

- Strenge branchenspezifische Zertifizierung und Konformität: Durchflussmesser, die bei der eichpflichtigen Übergabe von Lebensmitteln, Getränken oder Arzneimitteln eingesetzt werden, müssen strengen globalen Standards entsprechen. Im Markt für Durchflussmesser ist die Erlangung dieser Zertifizierungen kostspielig und zeitaufwändig. Führende Unternehmen widmen diesem Thema ihre gesamte Abteilung und setzen dabei auf fortschrittliche Technologien, die die strengen Sicherheitsstandards für instrumentierte Systeme erfüllen. Ein neuer Marktteilnehmer kann Jahre und Millionen investieren, um eine einzige Produktlinie für eine Branche zertifizieren zu lassen – eine enorme Hürde, die etablierte Unternehmen mit bereits zugelassenen Produktportfolios schützt.

- Preissensibilität in volumenstarken Schlüsselmärkten: In kostensensiblen Segmenten mit hohem Volumen, wie beispielsweise der kommunalen Wasserversorgung in Schwellenländern, werden Kaufentscheidungen stark vom Preis bestimmt. Regierungen schreiben häufig Ausschreibungen aus und wählen den günstigsten Anbieter, der die Anforderungen erfüllt. Die marktführenden Unternehmen begegnen diesem Trend mit einem gestaffelten Produktsortiment. Dies reduziert die Margen und erschwert es neuen Anbietern, ohne kostengünstige Produktionsbasis wettbewerbsfähig zu sein. Oftmals greifen sie daher auf Outsourcing zurück und riskieren eine Beeinträchtigung des Qualitätsimages.

Marktgröße und Prognose für Durchflussmesser:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,4 % |

|

Marktgröße im Basisjahr (2025) |

9,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

20,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Durchflussmesser:

Endnutzersegmentanalyse

Das industrielle Teilsegment dominiert den Markt und wird voraussichtlich bis 2035 einen Marktanteil von 80,3 % erreichen. Diese Dominanz ist auf den komplexen und dringenden Bedarf des Sektors an präziser Prozessmessung für wichtige Anwendungen wie Chemikaliendosierung, eichpflichtige Lieferungen und Versorgungsmanagement zurückzuführen. Das Streben nach Einhaltung gesetzlicher Vorschriften, betrieblicher Effizienz und Nachhaltigkeit fördert den Austausch veralteter analoger Geräte durch intelligente und vernetzte Messgeräte, die vorausschauende Wartung und Echtzeit-Prozessoptimierung ermöglichen. Ein aktueller technologischer Fortschritt ist die Markteinführung des Ultraschall-Durchflussmessers S-Flow durch Fuji Electric im August 2023. Dieses Produkt findet breite Anwendung in der Pharma-, Biopharma- und Life-Sciences-Industrie, der Halbleiterfertigung, der Klimatechnik (Ventilatorkonvektoren), Reinstwassersystemen und der Anlagenkühlung. Die zunehmende Automatisierung in der Industrie und die Integration von Durchflussmessern verstärken die Nachfrage im industriellen Segment zusätzlich.

Technologiesegmentanalyse

Intelligente Durchflussmesser sind führend auf dem Markt. Ihr Wachstum wird durch Industrie 4.0 angetrieben, die Echtzeitdaten, vorausschauende Wartung und die Integration in industrielle IoT-Plattformen erfordert. Diese Geräte bieten digitale Kommunikation, normgerechte Diagnosefunktionen und Selbstkalibrierung – wichtige Faktoren für die Betriebseffizienz und die Einhaltung gesetzlicher Vorschriften. Laut dem Bericht „Industrie 4.0: Die Zukunft der intelligenten Fertigung“ vom Juni 2025 reduzieren intelligente Energiemanagementlösungen den Energieverbrauch um 3 bis 5 %. Dies wird durch die Bundesstandards für intelligente Fertigung unterstützt, wodurch intelligente Messgeräte für moderne, datengetriebene Industrieinfrastrukturen unverzichtbar werden, die Ausfallzeiten minimieren und den Ressourceneinsatz optimieren wollen.

Rohrsegmentanalyse

Das Segment der mittleren Rohrleitungsgrößen ist führend, da es die gängigsten Rohrleitungen für werksinterne Prozessleitungen, Verteilungsnetze und mittelgroße Versorgungsanwendungen in der Wasser-, Öl- und Gas- sowie Chemieindustrie umfasst. Dieser Größenbereich ist optimal für eine Vielzahl von Durchflussmessern, darunter Ultraschall-, Magnet- und Coriolis-Durchflussmesser. Das Wachstum wird maßgeblich durch Erneuerungen und regulatorische Vorgaben beeinflusst. So berichtete die EPA beispielsweise, dass erhebliche Mittel für Infrastrukturprojekte im Bereich Abwasser und Trinkwasser bereitgestellt werden. Ein Teil davon betrifft Rohrleitungssysteme mit mittlerem Durchmesser für Kläranlagen und Verteilungsnetze, was die Nachfrage nach kompatiblen Durchflussmesslösungen kontinuierlich ankurbelt.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Technologie |

|

Rohrgröße |

|

Anwendung |

|

Endbenutzer |

|

Stromart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Durchflussmesser – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für Durchflussmesser im asiatisch-pazifischen Raum ist der globale Wachstumsmotor und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 38,7 % erreichen. Diese Dominanz ist auf den massiven Infrastrukturausbau, die Industrialisierung und die dringenden Herausforderungen im Wassermanagement zurückzuführen. Staatliche Initiativen treiben den Markt an und priorisieren intelligente Wassernetze und Umweltüberwachung. Darüber hinaus erfordert die rasante industrielle Expansion in Branchen wie Halbleiter, Chemie und Pharmazie in Ländern wie Südkorea, Japan und Südostasien hochpräzise Prozessleittechnik. Der Trend geht zur Integration von IoT-fähigen Messgeräten, vor allem in Smart-City-Projekten. Gleichzeitig fördert der Bedarf an Energieeffizienz und strengen Emissionskontrollen in der Fertigung die Einführung fortschrittlicher Ultraschall- und Coriolis-Durchflussmesser.

Der Markt in Indien profitiert von den kontinuierlichen Investitionen der Zentralregierung in Wasserinfrastruktur, Energie und industrielle Modernisierung. Laut dem PIB-Bericht vom Dezember 2025 hat die indische Regierung im Rahmen der Jal Jeevan Mission bis 2024 über 3,6 Billionen INR für den Ausbau der Trinkwasseranschlüsse in Privathaushalten bereitgestellt. Dies erhöht die Nachfrage nach Durchflussmessungen in verteilten Netzen und Aufbereitungsanlagen. Daten des India Water Portal vom November 2025 zeigen zudem, dass fast 85 % der gesamten Süßwasserentnahmen für die Landwirtschaft bestimmt sind. Dies unterstreicht den Bedarf an Durchflussmessern für eine effizientere Bewässerung und ein besseres Grundwassermanagement. Der Bericht von Bharat Petroleum vom November 2025 weist außerdem auf den Bau von 20.334 km Erdgasleitungen hin, was die Gasverteilung unterstützt und den Einsatz von Durchflussmessern in regulierten Energieinfrastrukturen vorantreibt.

Der chinesische Markt profitiert von den kontinuierlichen staatlichen Investitionen in Energieinfrastruktur und Programme zur Steigerung der industriellen Effizienz. Laut einem Bericht der Volksrepublik China vom Januar 2026 hat China fast 1,28 Billionen Yuan in Wasserbauanlagen investiert und damit das vierte Jahr in Folge Billionen-Yuan-Investitionen getätigt. Die Umsetzung von 47.563 Wasserprojekten landesweit und der Ausbau digitaler Systeme für Hochwasser-, Dürre- und Flussmanagement treiben die Nachfrage nach Durchflussmessern für Stauseen, Kanäle und Kläranlagen an. Darüber hinaus verdeutlichen die fast 1,61 Milliarden Kubikmeter Wasser, die über 14.000 Transaktionen an der chinesischen Wasserbörse gehandelt wurden, den wachsenden Bedarf an präziser Durchflussmessung zur Unterstützung der Wasserverteilungs- und Überwachungsmechanismen und verstärken somit sowohl die Nachfrage nach Neuinstallationen als auch nach Ersatzgeräten.

Einblicke in den nordamerikanischen Markt

Nordamerika ist der am schnellsten wachsende Markt und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8 % wachsen. Das Marktwachstum wird durch die Modernisierung der Infrastruktur und die Dekarbonisierung der Industrie getragen. Fortschritte in der Öl- und Gasindustrie, der Wasserwirtschaft und der chemischen Verarbeitung treiben die Einführung von Durchflussmessern voran. Technologische Verbesserungen, darunter IoT-fähige Geräte, drahtlose Verbindungen und Echtzeit-Datenanalysen, beeinflussen zudem Kaufentscheidungen in der Energie- und Fertigungsindustrie. Weitere Trends sind die Integration des industriellen Internets der Dinge (IIoT) für die vorausschauende Wartung und die steigende Nachfrage nach präzisen eichpflichtigen Durchflussmessern, die den Ausbau des Erdgasleitungsnetzes in Nordamerika vorantreibt. Darüber hinaus stärken sowohl der wiederkehrende Ersatzbedarf als auch die Neuinstallationen die allgemeine Marktstabilität.

Der US-amerikanische Markt für Durchflussmesser profitiert von den kontinuierlichen Investitionen des Bundes und der Bundesstaaten in die Wasserinfrastruktur, die Energieversorgung und die Modernisierung der Industrie. Die Finanzierung von Trinkwasser-, Abwasser- und Rohrleitungssicherheitsmaßnahmen führt direkt zu einem erhöhten Bedarf an Durchflussmessgeräten. Fortschritte wie die Einführung von EtherNet/IP durch Brooks Instruments im Januar 2026 – ein neues, nicht-invasives Ultraschall-Durchflussmessgerät mit Klemmbefestigung, das sich leicht in Bioprozessanwendungen integrieren lässt – sowie die Markteinführung eines neuen Hochdruck-Gasdurchflussmessers für die Erdgasverteilung durch SICK im Juni 2023 verdeutlichen, wie die auf die Einhaltung von Vorschriften ausgerichteten öffentlichen Infrastrukturausgaben mit Innovationen in der digitalen Vernetzung und Hochdruckmessung zusammenwirken, um die regulierten Versorgungsnetze und die expandierenden Gasverteilungssysteme in den USA zu unterstützen.

Die kontinuierliche Förderung der Wasserinfrastruktur, sauberer Energie und der industriellen Dekarbonisierung durch den Bund treibt den Markt in Kanada an. Laut einem Bericht der kanadischen Regierung vom Januar 2025 stellte Infrastructure Canada im Rahmen des Programms „Investing in Canada Infrastructure“ 33 Milliarden US-Dollar bereit, wobei ein erheblicher Teil in Trinkwasser-, Abwasser- und Resilienzprojekte floss, die für die Einhaltung von Vorschriften und die Berichterstattung zertifizierte Durchflussmessungen erfordern. Darüber hinaus zeigt der IISD-Bericht vom Februar 2023, dass die Bundesregierung 9,1 Milliarden US-Dollar über Programme für saubere Energie und die Reduzierung industrieller Emissionen bereitgestellt hat, was die Verbreitung von Durchflussmessern in Wasserstoff-, Öl- und Gas- sowie Energieanwendungen fördert. Zusätzlich stellte die kanadische Regierung erhebliche Milliardenbeträge für die Canada Water Agency und Süßwasser-Aktionspläne bereit und verstärkte damit die Überwachungsanforderungen in kommunalen und industriellen Wassersystemen.

Einblicke in den europäischen Markt

Der europäische Markt für Durchflussmesser wird durch die strengen EU-Richtlinien zu Industrieemissionen, Wasserwirtschaft und Energieeffizienz angetrieben, die eine präzise Überwachung und Berichterstattung vorschreiben. Die größten Investitionen fließen in die Modernisierung der Infrastruktur, darunter der Ausbau von Wassernetzen und die Digitalisierung der Versorgungsunternehmen. Ein wichtiger Trend ist die Einführung intelligenter Wasserzähler, die durch den Austausch herkömmlicher Zähler unterstützt wird und so einen parallelen Aufschwung im Wassersektor auslöst. Der Übergang zu einer Kreislaufwirtschaft und Wasserstoffinitiativen erzeugen zudem eine Nachfrage nach fortschrittlichen Messgeräten in der Abfallwirtschaft und zur Messung neuer Energieträger. Der Industriesektor, insbesondere die Pharma- und Chemieindustrie, die strengen Richtlinien für gute Herstellungspraxis unterliegt, hat darüber hinaus einen Bedarf an hochpräzisen hygienischen und Coriolis-Durchflussmessern.

Die anhaltenden öffentlichen Investitionen in die Wasserinfrastruktur, die Energiewende und die Dekarbonisierung der Industrie treiben den Markt in Deutschland an. Laut den Daten der deutschen Klimafinanzierung vom März 2025 wurden fast 6 Milliarden Euro für Wasserschutz, Abwasserbehandlung und Hochwasserschutzprogramme bereitgestellt, was die Nachfrage nach Durchflussmessung in kommunalen und industriellen Systemen direkt erhöht. Darüber hinaus zeigen Daten des Bundesministeriums für Wirtschaft und Energie vom März 2025, dass in vielen deutschen Haushalten intelligente Messsysteme installiert sind. Landesweit sind demnach rund 1.158.000 intelligente Zähler im Einsatz, was die Akzeptanz fördert und die Systemresilienz verbessert. Der zunehmende Einsatz intelligenter Zähler schafft zudem Bedarf an normkonformen und interoperablen Durchflussmesslösungen.

Der Markt für Durchflussmesser in Großbritannien wächst rasant und wird durch die kontinuierlichen staatlichen Investitionen in Wasserinfrastruktur, Energiewende und die Reduzierung industrieller Emissionen angetrieben. Laut dem Bericht von Water UK vom Oktober 2023 sind für den Zeitraum 2025 bis 2030 Investitionen in die Wasser- und Abwasserinfrastruktur von fast 96 Milliarden Euro geplant. Dies entspricht einem Anstieg von 90 % gegenüber dem aktuellen Regulierungszeitraum und macht über 40 % der gesamten Wasserinvestitionen in Europa aus. Das Programm konzentriert sich zudem auf neue Speicherbecken, die die Leckage um 25 % reduzieren. Elf Milliarden Euro sind für die Minderung von Abwasserüberläufen vorgesehen, wofür präzise Durchflussmessungen zur Leckageerkennung und Leistungsberichterstattung erforderlich sind. Die geplante Installation fortschrittlicher Technologien reduziert die Überläufe um mehr als 140.000 Fälle pro Jahr und verstärkt damit die Nachfrage nach zertifizierten Durchflussmessern.

Investitionen in die Wasserinfrastruktur Großbritanniens

Investitionsbereich / Kennzahl | Statistische Details | Relevanz für den Markt für Durchflussmesser |

Gesamtinvestitionen für Wasser und Abwasser | 96 Milliarden Pfund (2025–2030), ein Anstieg von rund 90 % gegenüber dem aktuellen Zeitraum | Steuert die groß angelegte Beschaffung von Durchflussmessern für Neuinstallationen und Netzausbauten. |

Anteil der europäischen Wasserinvestitionen | >40 % der gesamten europäischen Investitionen in die Wasserinfrastruktur | Positioniert Großbritannien als regionalen Markt mit hoher Priorität für Anbieter von Durchflussmessgeräten |

Ziel der Leckagereduzierung | >25 % Reduzierung bis 2030 | Erfordert eine kontinuierliche Durchflussüberwachung zur Leckageerkennung und Leistungsbewertung. |

Maßnahmen zur Minderung von Abwasserüberläufen | Investitionen in Höhe von 11 Milliarden Pfund; mehr als 140.000 weniger Ölunfälle pro Jahr | Erhöhte Nachfrage nach Durchflussmessern in Kläranlagen, Überlaufstellen und Überwachungsstationen |

Neue Wasserspeicheranlagen | Bau von 10 neuen Stauseen | Erfordert Durchflussmessungen für die Aufnahme, Verteilung und die Meldung an die Aufsichtsbehörden. |

Erweiterung der Belegschaft | Mehr als 30.000 neue Arbeitsplätze; 4.000 Ausbildungsplätze | Weist auf eine langfristige Projektdurchführung und kontinuierliche Zyklen der Gerätebereitstellung hin. |

Quelle : Water UK, Oktober 2023

Wichtige Akteure auf dem Markt für Durchflussmesser:

- Honeywell International Inc. (USA)

- Emerson Electric Co. (USA)

- Siemens AG (Deutschland)

- Endress+Hauser Gruppe (Schweiz)

- ABB Ltd. (Schweiz)

- Yokogawa Electric Corporation (Japan)

- Schneider Electric SE (Frankreich)

- KROHNE Gruppe (Deutschland)

- Badger Meter, Inc. (USA)

- Azbil Corporation (Japan)

- SICK AG (Deutschland)

- Keyence Corporation (Japan)

- Itron, Inc. (USA)

- Omega Engineering (USA)

- Bronkhorst High-Tech BV (Niederlande)

- Sierra Instruments, Inc. (USA)

- Parker Hannifin Corporation (USA)

- Sensirion AG (Schweiz)

- Apator SA (Polen)

- Diehl Stiftung & Co. KG (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Honeywell International Inc. ist Marktführer und hat sich durch die enge Integration seiner Messgeräte in seine branchenführenden Automatisierungs- und Gebäudemanagementplattformen eine starke Marktposition erarbeitet. Ziel der Initiativen ist die Entwicklung eines vernetzten und intelligenten Ökosystems, in dem die Daten aus den verschiedenen industriellen Prozessen direkt in die Steuerungssysteme und Analysen einfließen und so vorausschauende Wartung, Energieeffizienz und eine verbesserte Betriebsleistung für die Kunden ermöglichen.

- Emerson Electric Co. ist mit seiner Emerson Automation Solution, die die notwendige technologische Führungsrolle im Bereich der Ultraschall- und Coriolis-Durchflussmesser innehat, auf dem globalen Markt für Durchflussmesser aktiv. Die zentrale Initiative ist die Integration der Messgeräte in das digitale Ökosystem Plantweb. Dadurch erhalten Kunden Werkzeuge für die digitale Transformation, die die Daten zu den erforderlichen Erkenntnissen verarbeiten, um Zuverlässigkeit, Produktion und Sicherheit zu optimieren. Bis 2025 erzielte das Unternehmen einen Nettoumsatz von 18.016 Millionen US-Dollar.

- Die Siemens AG nutzt ihre Expertise in der industriellen Digitalisierung, um den Markt für Durchflussmesser weiterzuentwickeln. Ihr strategischer Fokus liegt auf der Integration von Durchflussmesstechnik in die SiemensMindSphere IoT-Plattform und das Xcelarator-Portfolio. Dies ermöglicht einen nahtlosen Datenfluss vom Sensor in die Cloud und damit digitale Zwillinge, Prozessoptimierung und KI-gestützte Analysen für Kunden in der Fertigungs- und Prozessindustrie.

- Die Endress+Hauser Gruppe zählt zu den führenden Anbietern von Durchflussmessern und dominiert den Markt durch kontinuierliche Investitionen in Forschung und Entwicklung von Sensortechnologie und branchenspezifischen Lösungen. Ihre strategische Kerninitiative ist die Bereitstellung der Heartbeat-Technologie für Selbstdiagnose und -verifizierung in Kombination mit dem IIoT-Ökosystem. Dies gewährleistet Messzuverlässigkeit, Prozesstransparenz und Compliance in den Bereichen Life Science, Lebensmittel & Getränke sowie Chemie. Laut Geschäftsbericht 2024 investierte das Unternehmen 275,6 Millionen Euro in Forschung und Entwicklung und brachte 81 neue Produkte auf den Markt.

- ABB Ltd stärkt seine Position im Markt für Durchflussmesser durch die Integration seines umfassenden Portfolios an elektromagnetischen Coriolis- und Ultraschall-Durchflussmessern in seine digitale Suite ABB Ability. Die strategische Initiative konzentriert sich auf die Bereitstellung vollständiger, cybersicherer Messlösungen, die einen autonomen Betrieb ermöglichen. Durch die Verknüpfung von Durchflussdaten mit fortschrittlichen Analysen unterstützt ABB Branchen wie Wasserwirtschaft und Energiewirtschaft dabei, signifikante Verbesserungen in Ressourceneffizienz und betrieblicher Nachhaltigkeit zu erzielen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Durchflussmesser ist hart umkämpft, fragmentiert und geprägt von führenden multinationalen Unternehmen und starken regionalen Spezialisten. Die wichtigsten Strategien basieren auf technologischen Innovationen, insbesondere bei intelligenten Ultraschall- und Coriolis-Durchflussmessern, in Verbindung mit IIoT-Konnektivität für Datenanalysen. Die Marktführer streben aktiv Wachstum durch strategische Akquisitionen an, um ihr Produktportfolio und ihre Marktreichweite zu erweitern, und durch strategische Partnerschaften mit Automatisierungs- und Softwareunternehmen, um integrierte Lösungen anzubieten. Im Februar 2024 schloss Process Sensing Technologies, ein führender Anbieter von Messinstrumenten und Überwachungssystemen für prozesskritische Anwendungen, die Übernahme von Fluid Components International ab, einem spezialisierten Hersteller von thermischen Massendurchflussmessern und -schaltern. Der Wettbewerbsfokus liegt ausschließlich auf branchenspezifischen Anwendungen in der Chemie-, Wasser- und Abwasser-, Öl- und Gas- sowie Pharmaindustrie, wo Genauigkeit, Lebenszykluskosten und Zuverlässigkeit entscheidende Kaufkriterien sind.

Unternehmenslandschaft des Marktes für Durchflussmesser:

Neueste Entwicklungen

- Im Oktober 2025 kündigte Malema , ein Unternehmen der PSG- und Dover-Gruppe, die weltweite Markteinführung des neuen Ultraschall-Durchflussmessers Malema M-3100 zum Aufklemmen an. Er wurde für die präzise Messung der Strömungsgeschwindigkeit in flüssigkeitsgefüllten, geschlossenen Leitungen entwickelt.

- Im September 2024 erwarb die international tätige Baumer-Gruppe mit Hauptsitz in der Schweiz die Manas Microsystems Pvt. Ltd. Manas Microsystems ist einer der größten und technologisch führenden Hersteller von Durchflussmessern in Indien.

- Im August 2025 hat ABB ein optimiertes Produktportfolio eingeführt, das sich auf zwei hochentwickelte und vielseitige elektromagnetische Durchflussmesser konzentriert: ProcessMaster und AquaMaster. Die neuen ProcessMaster und AquaMaster vereinen hohe Leistung mit Modularität und IoT-Konnektivität und erweitern so das Angebot für Industrie und Energieversorger.

- Report ID: 5102

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.