Ausblick auf den Flexodruckmarkt:

Der Markt für Flexodruck hatte 2025 ein Volumen von 9,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 15,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Flexodruck auf 10,2 Milliarden US-Dollar geschätzt.

Der Markt für Flexodruck wird durch die stetige industrielle Nachfrage im Zusammenhang mit der Verpackungsproduktion, insbesondere in den Bereichen Lebensmittel, Getränke, Pharmazie und Logistik, gestützt. Laut FRED-Daten vom April 2025 betrug die reale Branchenproduktion für Fertigung, Druck und damit verbundene Unterstützungsleistungen im Jahr 2024 78.390 Einheiten (2017 = 100). Dies spiegelt eine anhaltende Nachfrage von Verpackungsherstellern und Etikettenproduzenten wider. Das Wachstum des Konsums verpackter Waren ist ein Haupttreiber. Das Landwirtschaftsministerium berichtet, dass verpackungsbezogene Aktivitäten einen erheblichen Anteil der Kosten des Lebensmittelsystems ausmachen. Laut Frontiers-Daten vom Juni 2025 entfallen 40,5 % der gesamten Kunststoffproduktion auf Lebensmittelverpackungen, wovon 35 % recycelt werden. Diese Zahlen deuten auf einen kontinuierlichen Bedarf an Druckprodukten hin, der direkt mit den Lieferketten für lebensnotwendige Güter und den Einzelhandel zusammenhängt.

Darüber hinaus profitierte der Markt von der Angleichung an die von den Regierungsbehörden formulierten Umwelt- und Effizienzinitiativen. Daten der US-Umweltschutzbehörde (EPA) vom Oktober 2025 zeigen, dass Verpackungen fast 29,1 % des kommunalen Abfallaufkommens ausmachen. Dies führt zu einem verstärkten Fokus auf recycelbare Substrate wie Papier und flexible, für Flexodruckverfahren geeignete Materialien. In Europa priorisieren die regulatorischen Rahmenbedingungen des Aktionsplans für die Kreislaufwirtschaft recycelbare und wiederverwendbare Verpackungsformate mit dem Ziel, bis 2030 100 % recycelbare Verpackungen zu erreichen. Dieses Ziel basiert auf der Initiative der Europäischen Kommission vom Februar 2026 und beeinflusst die Material- und Drucktechnologiewahl. Diese politischen und Kostenfaktoren prägen weiterhin die Beschaffungsstrategien von Verarbeitern und Markeninhabern und untermauern die anhaltende Bedeutung des Flexodrucks für Verpackungsanwendungen mit hohem Volumen.

Schlüssel Flexodruck Markteinblicke Zusammenfassung:

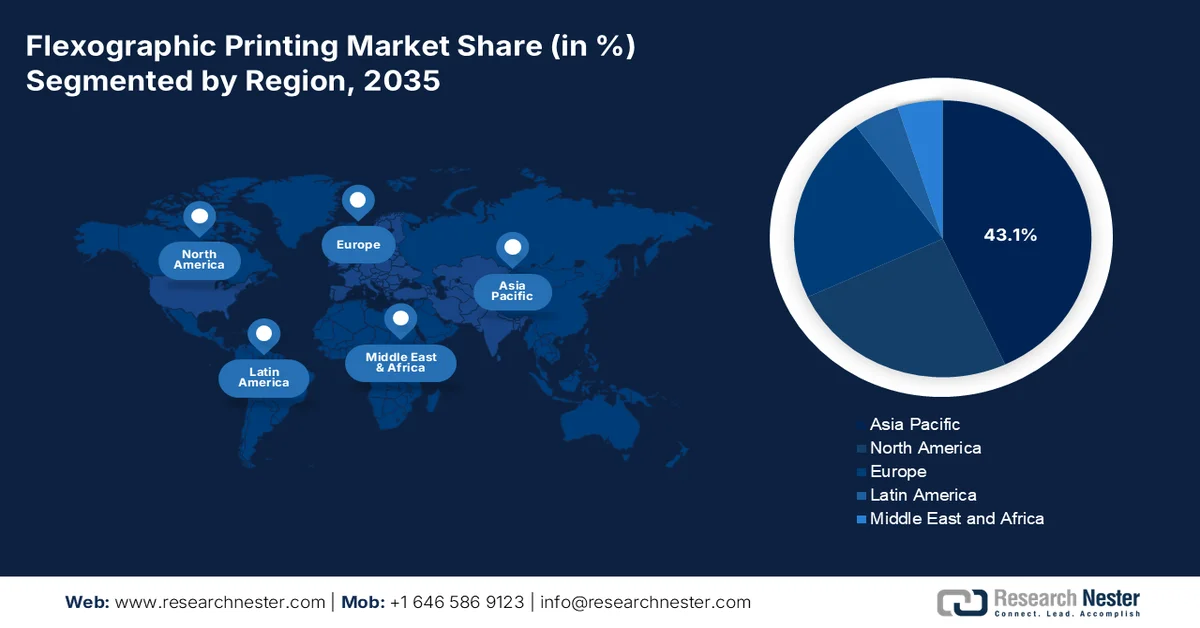

Regionale Highlights:

- Für die Region Asien-Pazifik wird bis 2035 ein Marktanteil von 43,1 % erwartet, bedingt durch die Expansion der Lebensmittelverarbeitungsindustrie, den steigenden Konsum und staatliche Initiativen zur Modernisierung von Verpackungen.

- Für Nordamerika wird im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2 % das schnellste Wachstum im Markt für Flexodruck erwartet. Dies ist auf die stetige Nachfrage aus den Bereichen Lebensmittel-, Getränke- und Pharmaverpackungen sowie auf die laufende Modernisierung der Anlagen zurückzuführen.

Segmenteinblicke:

- Es wird prognostiziert, dass das Teilsegment der Zentraldruckmaschinen im Flexodruckmarkt bis 2035 einen dominanten Marktanteil von 52,5 % erreichen wird, angetrieben durch seine hochwertigen flexiblen Verpackungsmöglichkeiten, die durch eine stabile Bahnspannung und verbesserte Trocknungseffizienz unterstützt werden.

- Es wird erwartet, dass das Teilsegment der Kunststofffolien seine führende Position im Prognosezeitraum beibehalten wird, angetrieben durch die steigende Nachfrage nach langlebigen, feuchtigkeitsbeständigen und recycelbaren Verpackungslösungen, die mit dem Hochgeschwindigkeits-Flexodruck kompatibel sind.

Wichtigste Wachstumstrends:

- Öffentliche Investitionen in Lebensmittelversorgungsketten und Verpackungen

- Öffentliche Ausgaben für Abfallmanagement

Größte Herausforderungen:

- Strenge Umweltauflagen

- Mangel an Fachkräften

Wichtige Akteure: Bobst, Windmöller & Hölscher, Mark Andy, PCMC (Paper Converting Machine Company), Nilpeter, Koenig & Bauer, Uteco Converting, OMET, Comexi, SOMA Engineering, Taiyo Kikai, Miyakoshi Printing Machinery, Weifang Donghang, BFM srl, GIAVE, Lohia Corp, Siegwerk, DuPont, XSYS, Eagle Flexible Packaging, Inc.

Global Flexodruck Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 9,8 Milliarden US-Dollar

- Marktgröße 2026: 10,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 15,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (43,1 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Brasilien, Mexiko, Indonesien, Vietnam, Thailand

Last updated on : 6 April, 2026

Flexodruckmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Öffentliche Investitionen in Lebensmittelversorgungsketten und Verpackungen: Die staatlichen Ausgaben für Lebensmittelsysteme treiben die Nachfrage nach Flexodruck durch ihre Auswirkungen auf verpackte Waren an. Laut Daten des US-Landwirtschaftsministeriums (USDA) vom August 2024 erreichten die Lebensmittelausgaben 2023 2,57 Billionen US-Dollar, wobei Verpackung, Transport und Einzelhandel einen erheblichen Kostenfaktor darstellten. Öffentliche Programme wie SNAP und Schulspeisungsinitiativen sichern die Verteilung großer Lebensmittelmengen und erhöhen so die Nachfrage nach bedruckten flexiblen Verpackungen und Etiketten. Laut Daten des Erdölinformationsbüros (PIB) vom März 2025 hat das Ministerium für Lebensmittelverarbeitung im Rahmen des PMKSY-Programms über 1,2 Milliarden US-Dollar zur Stärkung der Infrastruktur für Lebensmittelverarbeitung und Kühlketten bereitgestellt. Diese Regierungen priorisieren Ernährungssicherheit und Versorgungssicherheit; Verarbeiter benötigen daher stabile Auftragseingänge.

- Öffentliche Ausgaben für Abfallwirtschaft: Investitionen in die Abfallinfrastruktur beeinflussen die Materialauswahl und Druckverfahren. Erhebliche Investitionen fließen in Abfallwirtschafts- und Recyclingsysteme. Die Daten der Europäischen Umweltagentur vom Dezember 2025 zeigen, dass die Mitgliedstaaten bereits über 55 % der Ausgaben für Siedlungsabfälle aufwenden, um die Recyclingziele zu erreichen. Diese Initiativen fördern die Verwendung recycelbarer Substrate wie Papier und Monomaterialkunststoffe, die mit dem Flexodruck kompatibel sind. Dieser Wandel unterstützt den Flexodruck aufgrund seiner Anpassungsfähigkeit an nachhaltige Materialien. Darüber hinaus können die Hersteller profitieren, indem sie für Recyclingsubstrate optimierte Farben und Druckplatten entwickeln und sich so an staatlich geförderten Recyclingprogrammen orientieren.

- Nachfrage nach individualisierten Verpackungslösungen: Individuelle Verpackungen entwickeln sich zu einem messbaren Nachfragetreiber im Markt. Unterstützt wird dies durch staatlich gefördertes Wachstum kleiner Unternehmen, die lokale Produktion und das Ökosystem des digitalen Handels. Laut Daten des Pew Research Center vom April 2024 machen kleine Unternehmen 99,9 % aller US-Firmen aus. Viele von ihnen setzen zunehmend auf differenzierte Verpackungen, um im Einzelhandel und Online-Handel wettbewerbsfähig zu bleiben. Diese Unternehmen benötigen kleinere Auflagen, eine größere Artikelvielfalt und lokalisierte Verpackungsformate. Fortschritte in der Flexodruckplattentechnologie und Hybrid-Druckmaschinen tragen zunehmend dazu bei, diese Anforderungen zu erfüllen. Darüber hinaus stärken der Anstieg der E-Commerce-Umsätze und personalisierte Verpackungen die Kundenbindung und die Markenbekanntheit.

Herausforderungen

- Strenge Umweltauflagen: Der Markteintritt erfordert die Einhaltung eines komplexen Geflechts an Umweltauflagen, insbesondere hinsichtlich der Emissionen flüchtiger organischer Verbindungen. Die EPA schreibt vor, dass Flexodruckereien im Breitbahnbereich die Emissionen organischer HAP begrenzen müssen. Die Einhaltung dieser Auflagen erfordert zudem erhebliche Investitionen in Abscheidesysteme, Oxidationsmittel oder Lösungsmittelrückgewinnungsanlagen. Neue Marktteilnehmer müssen entweder von Anfang an wasserbasierte oder UV-härtende Druckfarben verwenden oder massiv in die Infrastruktur zur Emissionskontrolle investieren. Das Unternehmen hat im asiatisch-pazifischen Raum spezielle Produktionsstätten eingerichtet, deren Rezepturen an tropische Klimazonen und regionale Normen angepasst sind.

- Fachkräftemangel: Der Flexodruckmarkt leidet unter einem akuten Mangel an qualifizierten Maschinenbedienern, die moderne Hochgeschwindigkeitsdruckmaschinen steuern können. Besonders neue Marktteilnehmer sind davon betroffen, da sie sich Produktionsverzögerungen und Qualitätsschwankungen nicht leisten können. Der Mangel an Fachkräften und der schleppende Technologietransfer behindern die Modernisierung und die breite Einführung des Flexodrucks. Ein Branchenexperte merkte an, dass erfahrene Mitarbeiter oft zu besser bezahlten Stellen abwandern, was zu Personalengpässen führt. Ungeschulte Mitarbeiter, die zu Maschinenbedienern befördert werden, verschärfen das Problem zusätzlich und erhöhen das Risiko von Ausschuss und Maschinenschäden.

Marktgröße und Prognose für den Flexodruck:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,6 % |

|

Marktgröße im Basisjahr (2025) |

9,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

15,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Flexodruck:

Segmentanalyse der Pressearten

Im Segment der Druckmaschinen ist die Zentraldruckmaschine führend und wird voraussichtlich bis Ende 2035 einen Marktanteil von 52,5 % halten. Dieses Segment zeichnet sich durch die hohe Qualität flexibler Verpackungen aus, da eine große Zentraltrommel die Bahnspannung über alle Farbstationen hinweg stabilisiert und so eine präzise Registerhaltigkeit bei allen Geschwindigkeiten gewährleistet. Laut Daten der Flexographic Technical Association (FTA) aus dem Jahr 2026 erzielen Unternehmen eine Trocknungseffizienz von 63 %. Darüber hinaus integrieren die Hersteller zunehmend automatisierte Hülsensysteme und Inline-Qualitätskontrollen, um Ausfallzeiten weiter zu reduzieren. Angesichts der weltweit verschärften Nachhaltigkeitsauflagen übertrifft das Segment der Zentraldruckmaschinen weiterhin die Stapel- und Inline-Druckmaschinen, insbesondere im asiatisch-pazifischen Raum und in Nordamerika, wo die Nachfrage nach flexiblen Verpackungen weiterhin hoch ist.

Wichtigste Bewertungsfaktoren für den zentralen Eindruck (2026)

Kategorie | Merkmale |

Schnellwechselfunktionen | 88 % der OEMs betonen die Bedeutung reduzierter Ausfallzeiten und schnellerer Jobübergänge. |

Abfallvermeidung | 88 % betonen die Bedeutung der Minimierung von Materialverschwendung und der Verbesserung der Nachhaltigkeit. |

Automatisierung | 100%ige Stressautomatisierung für verbesserte Verfügbarkeit, Konsistenz und Effizienz |

Bedienerfreundliche Schnittstelle | 88 % legen Wert auf benutzerfreundliche Mensch-Maschine-Schnittstellen. |

Ergonomie & Modularität | 88 % heben das Design für einfache Bedienung und flexible Konfigurationen hervor. |

Trocknungseffizienz | 63 % halten effiziente Trocknungssysteme für wichtig. |

Wartungsfreundlichkeit | 63 % betonen die Bedeutung vereinfachter Wartung zur Reduzierung von Ausfallzeiten. |

Quelle : Flexographic Technical Association 2026

Substratsegmentanalyse

Im Substratsegment sind Kunststofffolien marktführend. Sie zeichnen sich durch Langlebigkeit, Transparenz, Feuchtigkeitsbeständigkeit und Kompatibilität mit Hochgeschwindigkeits-Flexodruckmaschinen aus. Der Trend zu recycelbaren Monomaterialverpackungen hat die Nachfrage nach flexogedruckten PE- und PP-Folien weiter gesteigert. Die Flexodrucktechnik ermöglicht die Darstellung feinster Details und hochdeckender Weißtöne auf dünnen Folien und ist daher das bevorzugte Verfahren. Zu den wichtigsten Innovationen zählen Oberflächenbehandlungstechnologien und wasserbasierte Grundierungen, die die Haftung der Druckfarbe auf nicht porösen Folien verbessern. Trotz des zunehmenden Regulierungsdrucks auf Einwegkunststoffe steigt die Nachfrage nach recycelbaren und biobasierten PE-Folien weiter an, insbesondere im Bereich Lebensmittel- und Medizinverpackungen.

Anwendungssegmentanalyse

Flexible Verpackungen dominieren den Markt. Dazu gehören Beutel, Standbodenbeutel, Schrumpfschläuche, Schlauchbeutel und Deckelfolien, die häufig für Snacks, Getränke, Tiernahrung und Körperpflegeprodukte verwendet werden. Flexodruck ist aufgrund seines hohen Durchsatzes, der niedrigen Kosten pro Druck und der Eignung für dünne, großflächige Folien die bevorzugte Technologie. Laut FPA-2026-Daten erzielte die Branche für flexible Verpackungen in den USA einen Umsatz von 41,5 Milliarden US-Dollar. Zu den wichtigsten Treibern zählt der Wechsel von Markenherstellern von starren Behältern zu leichten, wiederverschließbaren Beuteln, um Logistikkosten und CO₂-Emissionen zu reduzieren. Fortschritte bei hochbarrierefähigen, recycelbaren Monomaterialfolien haben zudem die Bedeutung des Flexodrucks für haltbare Lebensmittelverpackungen erweitert. Das Segment wird weiterhin durch das Wachstum des E-Commerce und die Nachfrage nach wirkungsvollen Grafiken im Einzelhandel angetrieben.

Unsere detaillierte Analyse des Flexodruckmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Druckbreite |

|

Technologie |

|

Anwendung |

|

Endverbraucherbranche |

|

Substrat |

|

Drücken Sie den Typ |

|

Tintenart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Flexodruckmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Der Flexodruckmarkt im asiatisch-pazifischen Raum dominiert und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 43,1 % erreichen. Treiber dieser Entwicklung sind die expandierenden Lebensmittelverarbeitungssektoren, der steigende Inlandsverbrauch und staatliche Initiativen zur Modernisierung von Verpackungen. China ist der führende Hersteller in der Region, gestützt durch seine Position als globales Produktionszentrum für flexible Verpackungsexporte. Indien verzeichnet ein starkes Wachstum dank staatlicher Investitionen in die Infrastruktur der Lebensmittelverarbeitung und der Umstellung von starren auf flexible Verpackungsformate. Japan und Südkorea stehen für ausgereifte Technologien und fortschrittliche Märkte, in denen Verarbeiter Automatisierung, servogesteuerte Druckmaschinen und migrationsarme Farben für Anwendungen in der Pharma- und Premium-Lebensmittelindustrie priorisieren. Zu den wichtigsten Trends zählen die Einführung wasserbasierter und UV-LED-Farbsysteme zur Erfüllung der sich wandelnden Umweltstandards, die zunehmende Konsolidierung unter den Verarbeitern und die Integration von Hybrid-Flexo-Digitaldruckmaschinen für kleinere Auflagen.

Der boomende E-Commerce und staatliche Nachhaltigkeitsvorgaben für Verpackungen treiben den Markt in China an. Laut Packnode-Daten vom November 2025 werden in China jährlich über 100 Milliarden Pakete versendet, und die Nachfrage nach Wellpappkartons, Versandtaschen und Etiketten – den wichtigsten Anwendungsbereichen des Flexodrucks – bleibt strukturell hoch. Pilotprojekte in wichtigen Logistikzentren wie Shanghai und Shenzhen testen wiederverwendbare Verpackungssysteme und standardisierte Formate und fördern so eine höhere Effizienz in der Massenproduktion. Darüber hinaus zielt der nationale Fahrplan darauf ab, die verpackungsbedingten CO₂-Emissionen um über 20 Millionen Tonnen jährlich zu reduzieren und Verarbeiter dazu zu bewegen, wasserbasierte Farben und umweltverträgliche Substrate einzusetzen. Diese regulatorischen und betrieblichen Veränderungen treiben die Modernisierung von Druckereien voran und bringen die Verpackungsproduktion in Einklang mit den Prinzipien der Kreislaufwirtschaft.

Die Durchsetzung regulatorischer Vorgaben und die steigende Nachfrage nach flexiblen Verpackungen treiben den Markt in Indien an. Laut PIB (Presseinformationsbüro) vom Februar 2023 hat die Einführung der Richtlinien zur erweiterten Herstellerverantwortung die Beteiligung der Branche deutlich erhöht. Die Zahl der registrierten Hersteller, Importeure und Markeninhaber stieg von rund 310 auf fast 5.400. Sie verarbeiteten im Zeitraum 2022/23 etwa 2,26 Millionen Tonnen Kunststoffverpackungen, verglichen mit 3,4 Millionen Tonnen anfallendem Kunststoffabfall. Flexible Kunststoffverpackungen machen 73 % aller Kunststoffverpackungen in Indien aus und sind damit ein dominierendes Segment für Flexodruckanwendungen. Der Markt für flexible Verpackungen erreichte 2025 ein Volumen von 12,72 Milliarden US-Dollar. Dies wird durch einen Anstieg der Produktionskapazität für Folien um 45 % in den letzten vier Jahren gestützt (Daten des India Plastics Pact vom Dezember 2024). Diese Trends deuten auf eine hohe Verfügbarkeit von Substraten und steigende Produktionsmengen hin und positionieren Indien als Wachstumsmarkt.

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich die am schnellsten wachsende Region im Flexodruckmarkt sein und im Prognosezeitraum von 2026 bis 2035 ein jährliches Wachstum von 4,2 % verzeichnen. Der Markt zeichnet sich durch die stetige Nachfrage aus der Lebensmittel-, Getränke- und Pharmaverpackungsbranche aus, unterstützt durch eine etablierte Weiterverarbeitungsindustrie und die kontinuierliche Modernisierung der Anlagen. Die Einhaltung gesetzlicher Vorschriften bleibt ein entscheidender Faktor, wobei Umweltstandards den Übergang zu emissionsärmeren Farbsystemen und energieeffizienten Drucktechnologien vorantreiben. Die Region profitiert von einer hohen Dichte globaler Druckmaschinenhersteller, Farblieferanten und Plattenhersteller, wodurch Weiterverarbeiter Zugang zu fortschrittlicher Automatisierung und technischem Support erhalten. Darüber hinaus wird der Markt durch eine konstante Endkundennachfrage, regulatorisch bedingte Investitionen und starke Exportaktivitäten von Flexodruckverbrauchsmaterialien und Weiterverarbeitungsanlagen nach Lateinamerika und Europa gestützt.

Die Nachfrage aus der industriellen Produktion und dem Verpackungssektor treibt den US- amerikanischen Markt an. Laut EPA-Daten vom Februar 2026 entfallen über 90 % der Flexodruckanwendungen auf Verpackungen und Spezialprodukte, darunter flexible Materialien wie Kunststofffolien, Papier, Aluminiumfolien und Etiketten. Diese hohe Konzentration unterstreicht die Abhängigkeit des Marktes von der Nachfrage nach Konsumgütern, Lebensmitteln und Industrieverpackungen. Zentraldruckmaschinen (CI) und Inline-Druckmaschinen dominieren die Produktionsumgebungen. CI-Maschinen sind aufgrund ihrer Effizienz bei der Verarbeitung von Endlosmaterialien weit verbreitet für flexible Verpackungen. Auch regulatorische Rahmenbedingungen prägen die Marktdynamik. So legen die Daten des Florida Department of Environmental Protection vom April 2024 fest, dass Betriebe, die jährlich weniger als 80.000 Pfund wasserbasierte Farben und Lacke oder 20.000 Pfund lösemittelbasierte Materialien verbrauchen, Emissionsgrenzwerte einhalten. Dies beeinflusst die Technologieauswahl hin zu VOC-armen und wasserbasierten Systemen. Diese Grenzwerte veranlassen Verarbeiter, ihre Anlagen zu modernisieren und ihre Farbverbrauchsmuster anzupassen, was das Marktwachstum ankurbelt.

Die Nachfrage aus der Verpackungsindustrie und dem Handel prägt den Markt für Flexodruck in Kanada . Laut Statistics Canada (Dezember 2023) stieg der Gesamtumsatz des verarbeitenden Gewerbes 2022 um 17,4 % auf 922,4 Milliarden US-Dollar, wobei die Warenproduktion 866,7 Milliarden US-Dollar beisteuerte. Dies deutet auf eine robuste Industrieproduktion hin, die die Nachfrage nach bedruckten Verpackungen und Etikettenlösungen antreibt. Die OEC-Daten von 2024 zeigen zudem, dass Kanada Wellpappkartons und -verpackungen im Wert von 224 Millionen US-Dollar exportierte. Dies unterstreicht die Bedeutung von Papierverpackungen, die im Flexodruckverfahren weit verbreitet sind, für den Handel. Die ITA-Daten vom Juli 2025 belegen weiterhin, dass der E-Commerce die Verpackungsnachfrage stärkt. Der Onlinehandel machte im Dezember 2024 6,1 % des gesamten Einzelhandelsumsatzes aus und generierte monatliche Umsätze von rund 3,14 Milliarden US-Dollar, während der Gesamtmarkt ein Bruttowarenvolumen von fast 89,4 Milliarden US-Dollar erreichte. Diese Daten belegen eine kontinuierliche Nutzung in Anwendungen mit hohem Volumen.

Kanadische Exportdaten für Wellpappkartons, 2024

Land | Wert (USD) |

UNS | 222 M |

Jamaika | 678 K |

Mexiko | 355 K |

Kuba | 259 K |

Quelle : OEC

Einblicke in den europäischen Markt

Der Markt für flexible Druckprodukte in Europa zeichnet sich durch eine gesättigte Nachfrage, strenge Umweltauflagen und einen dynamischen Wandel hin zu nachhaltigen Verpackungslösungen aus. Die Verpackungshersteller der Region stehen unter doppeltem Druck: Zum einen durch die EU-Verpackungs- und Verpackungsabfallverordnung, die die Recyclingfähigkeit aller Verpackungen vorschreibt, zum anderen durch Markenartikler, die sich zu Recyclingquoten verpflichten. Diese Faktoren haben die Investitionen in Flexodruckmaschinen, die auf einfarbigen, papierbasierten Substraten mit Post-Consumer-Rezyklat drucken können, deutlich erhöht. Zu den wichtigsten Trends zählen die Einführung wasserbasierter und elektrophoretisch härtender Druckfarben zur Einhaltung der VOC-Emissionsgrenzwerte gemäß der Industrieemissionsrichtlinie, die Konsolidierung von Etikettenherstellern sowie die Integration von Inline-Inspektions- und Farbmanagementsystemen.

Strenge Verpackungsvorschriften, die Industrieproduktion und der durch Nachhaltigkeit getriebene Materialwandel prägen den Markt in Deutschland . Laut Destatis 2026 erzielte der deutsche Industriesektor einen Gesamtumsatz von rund 2,27 Billionen US-Dollar. Dies unterstreicht die große Produktionsbasis, die eine stetige Nachfrage nach Verpackungs-, Etikettierungs- und Transportmaterialien generiert. Kunststoffe werden weiterhin branchenübergreifend eingesetzt: 2021 wurden rund 21,1 Millionen Tonnen Kunststoff produziert, davon jedoch nur 1,65 Millionen Tonnen aus Recyclingmaterial. Dies verdeutlicht eine erhebliche Lücke und den Trend hin zu einer Kreislaufwirtschaft (basierend auf den Daten der Kreislaufwirtschaftsstrategie Deutschland vom Mai 2025). Dieser Wandel wird durch Umweltpolitiken verstärkt, da Deutschland mit über 65 % eine der höchsten Recyclingquoten für Verpackungsabfälle in Europa erreicht hat. Diese Entwicklung führt zu einer Verschiebung der Nachfrage hin zu recycelbaren und papierbasierten Substraten, die sich gut für Flexodruckverfahren eignen.

Der hohe Verpackungsverbrauch und die sich weiterentwickelnden Abfallmanagementrichtlinien treiben den Markt in Großbritannien an. Laut Daten der Swansea University vom Oktober 2024 wurden fast 2,15 Millionen US-Dollar an Fördermitteln der walisischen Regierung, von Innovate UK und EU-Programmen bereitgestellt, um messbare industrielle Auswirkungen entlang der gesamten flexografischen Wertschöpfungskette zu erzielen. Diese Fortschritte haben zu jährlichen Produktionskosteneinsparungen von 539 Millionen US-Dollar und einer Reduzierung des Materialabfalls um 15 % beigetragen, was Einsparungen von 113 Millionen US-Dollar entspricht. Dies belegt deutliche Effizienzsteigerungen für Verarbeiter und Verpackungshersteller. Darüber hinaus haben die Verbesserungen bei Farbübertragung und Plattentechnologie eine Reduzierung der Laufzeit um bis zu 30 % und eine Steigerung des weltweiten Plattenabsatzes um 20 % für die Marktteilnehmer ermöglicht. Die Möglichkeit, die Aushärtezeit um bis zu 100 Mal zu verkürzen, hat den Durchsatz bei Anwendungen mit hohem Verpackungsvolumen weiter erhöht. Diese Entwicklungen stärken die Position Großbritanniens im Bereich fortschrittlicher Drucktechnologien.

Wichtige Akteure auf dem Markt für Flexodruck:

- Bobst (Schweiz)

- Windmöller & Hölscher (Deutschland)

- Mark Andy (USA)

- PCMC (Paper Converting Machine Company) (USA)

- Nilpeter (Dänemark)

- König & Bauer (Deutschland)

- Uteco Converting (Italien)

- OMET (Italien)

- Comexi (Spanien)

- SOMA Engineering (Tschechische Republik)

- Taiyo Kikai (Japan)

- Miyakoshi Druckmaschinen (Japan)

- Weifang Donghang (China)

- BFM srl (Italien)

- GIAVE (Frankreich)

- Lohia Corp (Indien)

- Siegwerk (Deutschland)

- DuPont (USA)

- XSYS (Deutschland)

- Eagle Flexible Packaging, Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Bobst ist ein weltweit führender Anbieter integrierter Druck- und Weiterverarbeitungslösungen im Flexodruckmarkt. Das Unternehmen hat Pionierarbeit bei der Automatisierung und der Integration digitaler Arbeitsabläufe geleistet, unter anderem mit seiner proprietären oneECG-Technologie, die Rüstzeiten und Farbverbrauch reduziert. Bobst konzentriert sich auf die Vernetzung im Sinne von Industrie 4.0 und nachhaltige Prozesse. Im Jahr 2024 erzielte das Unternehmen einen Gesamtumsatz von 2.080 Millionen US-Dollar.

- Windmöller & Hölscher ist ein führender Anbieter im Flexodruckmarkt, insbesondere für hochwertige Zentraldruckmaschinen. Das Unternehmen verfügt über fortschrittliche servogesteuerte Druckmaschinentechnik und automatisierte Hülsensysteme zur Minimierung von Ausfallzeiten. Zu den Unternehmensinitiativen gehören die Entwicklung der Hochgeschwindigkeitsdruckserie HELIOSTAR und die Integration einer KI-gestützten Qualitätskontrolle. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 25,941 Milliarden US-Dollar.

- Mark Andy ist ein führender Innovator im Flexodruckmarkt, insbesondere für Schmalbahn- und Etikettendruck. Das Unternehmen setzt strategisch auf digitale Hybridplattformen, die Flexodruckstationen mit Inkjet-Modulen kombinieren. Zu den Unternehmensinitiativen gehören die Entwicklung von Schnelllade-Druckwerken und automatisierten Registerservo-Upgrades für ältere Druckmaschinen.

- PCMC , ein Unternehmen der Barry Wehmiller Gruppe, ist ein führender Hersteller im Flexodruckmarkt und spezialisiert auf CI-Flexodruckmaschinen für flexible Verpackungen, Tissue und Vliesstoffe. Zu den strategischen Initiativen des Unternehmens gehört die Fusion-Serie mit vollständig geschlossenen Rakelsystemen und automatisierter Druckeinstellung.

- Nilpeter ist ein renommierter Name im Flexodruckmarkt, insbesondere für modulare Schmal- und Mittelbahn-Flexodruckmaschinen, die für Etiketten, Kartonagen und Leichtfolien eingesetzt werden. Die strategischen Initiativen des Unternehmens konzentrieren sich auf die FA-Plattform, die einen schnellen Wechsel zwischen Flexo-Siebdruck- und Digitaldruckwerken ermöglicht. Nilpeter hat die automatische Registersteuerung zur Reduzierung der Maschinenbereitschaftszeit maßgeblich vorangetrieben.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Flexodruck ist hart umkämpft und zeichnet sich durch eine Mischung aus etablierten Traditionsunternehmen aus Europa und den USA sowie spezialisierten Herstellern aus Asien aus. Die wichtigsten Akteure konzentrieren sich auf technologische Fortschritte wie servogesteuerte Druckmaschinen, hybride digitale Flexodrucklösungen und Automatisierung, um die Effizienz zu steigern und Abfall zu reduzieren. Zu den strategischen Initiativen gehören Fusionen und Übernahmen zur Erweiterung der geografischen Reichweite, Partnerschaften für nachhaltige Farben und Substrate sowie Investitionen in Industrie-4.0-Technologien. So gab beispielsweise Siegwerk im März 2026 die Unterzeichnung einer endgültigen Vereinbarung zur Übernahme von Hi-Tech Inks bekannt, einem führenden indischen Hersteller von Flexo- und Tiefdruckfarben. Um die steigende Nachfrage nach flexiblen Verpackungen zu decken, entwickeln Unternehmen zudem energiesparende UV/LED-Systeme und Schnellwechselsysteme, um auch Kleinserien profitabel abwickeln zu können.

Unternehmenslandschaft des Flexodruckmarktes:

Neueste Entwicklungen

- Im März 2025 gab DuPont Cyrel Flexographic Solutions eine neue Vereinbarung mit All Printing Resources (APR) bekannt, um seine innovativen Lösungen zur Herstellung flexografischer Druckplatten an Kunden in ganz Nordamerika zu vertreiben.

- Im Juni 2024 gab Eagle Flexible Packaging, Inc. (Eagle), ein führendes Unternehmen in der flexiblen Verpackungsindustrie, die Anschaffung einer SOMA Optima2 Breitbahn-Flexodruckmaschine bekannt.

- Im Mai 2024 stellte XSYS zwei neue Druckplatten unter der neu gegründeten Marke Nyloflex Eco vor. Dieser innovative Ansatz unterstreicht das starke Engagement des Unternehmens für mehr Nachhaltigkeit in der Druckindustrie.

- Report ID: 8502

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.