Marktausblick für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung:

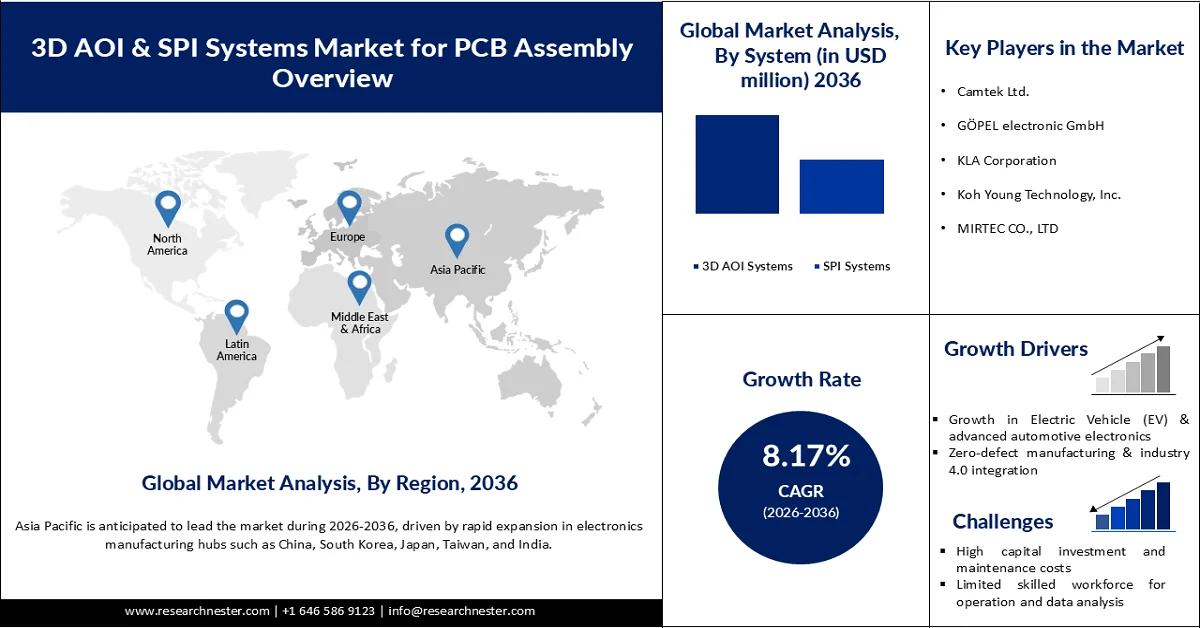

Der Markt für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung wird im Jahr 2025 auf 2,01 Milliarden US-Dollar geschätzt und soll bis 2036 auf 4,77 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,17 % im Prognosezeitraum 2026–2036 entspricht. Im Jahr 2026 wird der Markt für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung auf 2,17 Milliarden US-Dollar geschätzt.

Der Hauptwachstumstreiber des globalen Marktes für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung ist der steigende Bedarf an hochwertiger, fehlerfreier Elektronik angesichts zunehmender Produktkomplexität und Miniaturisierung. Da moderne Leiterplatten ultrafeine Bauteile und hochdichte Designs aufweisen, hat sich die Fehlertoleranz in der Fertigung deutlich verringert. Daher ist eine fortschrittliche 3D-Inspektion unerlässlich für höhere Ausbeute und Zuverlässigkeit. Etwa 60–90 % der Fehler bei der Leiterplattenbestückung werden durch Lötpastenfehler verursacht, die mit herkömmlichen 2D-Inspektionsmethoden oft nicht erkennbar sind. Das Bestreben nach fehlerfreier Fertigung in Branchen wie der Automobil- und Medizintechnik, kombiniert mit zunehmender Automatisierung und der Einführung von Industrie 4.0, beschleunigt die Nachfrage zusätzlich. Das rasante Wachstum der Elektronikproduktion, insbesondere bei Unterhaltungselektronik und Elektrofahrzeugen, hat die Nachfrage nach Echtzeit-Inspektionssystemen zur Minimierung von Fehlern, Reduzierung von Nacharbeiten und Kontrolle von Kostenverlusten deutlich erhöht. Allein in den USA wird die Elektronikfertigungsindustrie bis 2025 voraussichtlich 5,2 Millionen Arbeitsplätze sichern. Die Elektronikindustrie generierte eine Wirtschaftsleistung von rund 1,8 Billionen US-Dollar und verdeutlichte damit das enorme Ausmaß und die wirtschaftliche Bedeutung der Elektronikproduktion. Dieses großflächige Fertigungsumfeld, kombiniert mit der zunehmenden Komplexität von Baugruppen für Elektrofahrzeuge und Unterhaltungselektronik, unterstreicht die entscheidende Rolle fortschrittlicher Inspektionstechnologien wie 3D-AOI- und SPI-Systeme für eine qualitativ hochwertige Montage und die Vermeidung kostspieliger Defekte. Insgesamt ist die Konvergenz von Miniaturisierung, Qualitätsstandards und Präzisionsfertigung der Haupttreiber für das Marktwachstum.

Schlüssel Markt für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung Markteinblicke Zusammenfassung:

Regionale Highlights:

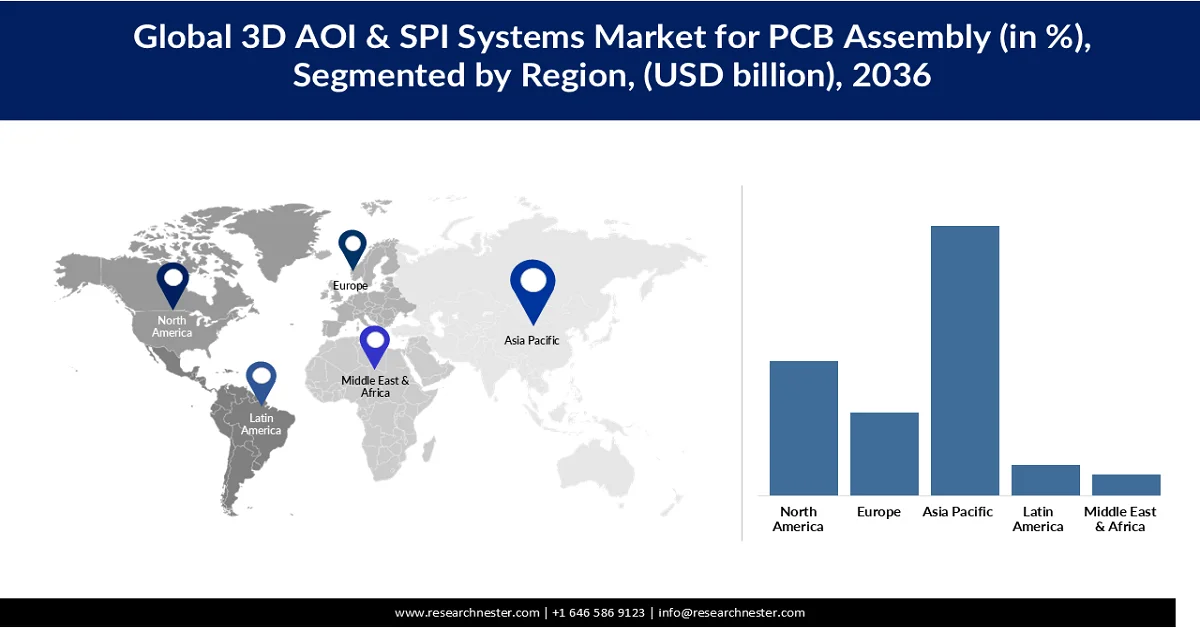

- Bis 2036 wird der asiatisch-pazifische Raum voraussichtlich einen Marktanteil von 52 % am Markt für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung erreichen, angetrieben durch die rasche Expansion von Elektronikfertigungszentren in wichtigen Ländern.

- Nordamerika wird Prognosen zufolge bis 2036 einen Marktanteil von rund 26 % erreichen, unterstützt durch steigende Investitionen in Automatisierung, intelligente Fabriken und Qualitätsprüfungssysteme.

Segmenteinblicke:

- Bis 2036 wird der Marktanteil der 3D-AOI-Systeme im Markt für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung voraussichtlich 64,37 % erreichen. Dies ist auf die überlegene Inspektionsgenauigkeit und die Fähigkeit zurückzuführen, komplexe Defekte zu erkennen, die 2D-Systeme oft übersehen.

- Es wird erwartet, dass das Segment der Inline-Inspektionssysteme bis 2036 einen Marktanteil von 68,50 % erreichen wird, angetrieben durch den Trend hin zu kontinuierlicher Echtzeit-Qualitätskontrolle in automatisierten Leiterplatten-Montagelinien.

Wichtigste Wachstumstrends:

- Wachstum bei Elektrofahrzeugen (EV) und fortschrittlicher Automobilelektronik

- Null-Fehler-Fertigung und Integration von Industrie 4.0

Größte Herausforderungen:

- Hohe Investitions- und Instandhaltungskosten

- Begrenzte Fachkräfte für Betrieb und Datenanalyse

Wichtige Akteure: Camtek Ltd. (Israel), GÖPEL electronic GmbH (Deutschland), KLA Corporation (USA), Koh Young Technology, Inc. (Südkorea), MIRTEC CO., LTD (Südkorea), Nordson Corporation (USA), Omron Corporation (Japan), PARMI (Taiwan), SAKI CORPORATION (Japan), Test Research, Inc. (USA), Viscom SE (Deutschland), ViTrox Corporation (Malaysia), Yamaha Motor Co., Ltd. (Japan).

Global Markt für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,01 Milliarden US-Dollar

- Marktgröße 2026: 2,17 Milliarden US-Dollar

- Prognostizierte Marktgröße: 4,77 Milliarden US-Dollar bis 2036

- Wachstumsprognose: 8,17 % jährliches Wachstum (2026–2036)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (52 % Anteil bis 2036)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Taiwan, Vietnam, Mexiko, Polen

Last updated on : 8 April, 2026

Markt für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum bei Elektrofahrzeugen und fortschrittlicher Automobilelektronik: Die Umstellung auf Elektrifizierung und autonomes Fahren führt zu einem rasanten Anstieg des Umfangs und der Komplexität der Automobilelektronik. Diese basiert maßgeblich auf Leiterplatten und erfordert eine fehlerfreie Bestückung. In den USA werden Elektro- und Hybridfahrzeuge im Jahr 2025 voraussichtlich rund 22 % der Neuzulassungen von leichten Nutzfahrzeugen ausmachen. Dies spiegelt die beschleunigte Verbreitung von Elektrofahrzeugen mit hochentwickelten elektronischen Systemen (Batteriemanagement, Leistungselektronik, Fahrerassistenzsysteme) wider. Diese Systeme verwenden dicht bestückte Leiterplatten, bei denen selbst mikroskopische Fertigungsfehler zu Ausfällen im Feld oder Sicherheitsproblemen führen können. Echtzeit-Inspektionssysteme wie 3D-SPI und AOI sind daher entscheidend, um hohe Erstausbeuten zu gewährleisten und kostspielige Nacharbeiten oder Rückrufe zu reduzieren. Dieser Trend ist weltweit zu beobachten: Produktion und Absatz von Elektrofahrzeugen steigen kontinuierlich, wodurch die Nachfrage nach fortschrittlichen Inspektionsmethoden in der Automobil-Leiterplattenbestückung zunimmt.

- Fehlerfreie Fertigung & Integration von Industrie 4.0: Hersteller branchenübergreifend streben nach fehlerfreier Fertigung (ZDM), um Ausschuss zu reduzieren, die Zuverlässigkeit zu erhöhen und strenge Qualitätsstandards zu erfüllen. Industrie-4.0-Technologien wie IoT, KI und Big-Data-Analysen ermöglichen Echtzeit -Prozessüberwachung und vorausschauende Qualitätskontrolle – beides unerlässlich für ZDM. Das US-amerikanische Nationale Institut für Standards und Technologie (NIST) und andere Institutionen betonen die zentrale Bedeutung digitaler Qualitätsinfrastruktur für die Wettbewerbsfähigkeit der modernen Fertigung. Dies spiegelt sich in einem Fertigungssektor mit einer Wertschöpfung von 2,3 Billionen US-Dollar (10,2 % des BIP) wider, der zunehmend auf datengesteuerte Qualitätssysteme setzt. Mit dem vermehrten Einsatz von Sensoren und vernetzten Inspektionssystemen in Fabriken werden 3D-AOI und SPI integraler Bestandteil von IoT-fähigen intelligenten Fertigungslinien. Sie liefern nicht nur Fehlererkennung, sondern auch verwertbares Feedback für Manufacturing Execution Systems (MES). Dadurch werden Fehlerquoten und Nacharbeitskosten reduziert, insbesondere in hochpräzisen Branchen wie der Luft- und Raumfahrt sowie der Medizintechnik.

- Einsatz von KI und maschinellem Lernen zur verbesserten Fehlererkennung: Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in Inspektionssysteme revolutioniert die Fehlererkennung und -klassifizierung in der Leiterplattenbestückung. Durch die Integration von KI und ML in Inspektionssysteme wird die Leiterplattenbestückung grundlegend verändert. Fehlererkennungsgenauigkeiten von ca. 95–98 % bei einer Fehlerrate von unter 0,1 % werden erreicht. Dies übertrifft herkömmliche Inspektionssysteme deutlich und verbessert die Gesamtqualität und Zuverlässigkeit. KI-gestützte 3D-AOI- und SPI-Systeme lernen aus umfangreichen Datensätzen geprüfter Leiterplatten, verbessern die Genauigkeit der Fehlererkennung, reduzieren Fehlalarme und ermöglichen prädiktive Qualitätsanalysen entlang der gesamten Produktionslinie. Dieser Wandel verringert die Abhängigkeit von regelbasierter Inspektion und beschleunigt die Fehleridentifizierung selbst bei hochkomplexen Leiterplatten. Der zunehmende Einsatz datengetriebener Ansätze unterstützt die prozessbegleitende Entscheidungsfindung und die Regelung, was wiederum Nacharbeit reduziert und die Gesamtausbeute steigert. Da sich die Elektronikindustrie zunehmend in Richtung intelligenter Fertigung entwickelt, werden KI/ML-Fähigkeiten zu wichtigen Unterscheidungsmerkmalen, die die Einführung fortschrittlicher Inspektionstechnologien vorantreiben, insbesondere in Umgebungen mit hoher Produktvielfalt und hohem Produktionsvolumen.

Herausforderungen

- Hohe Investitions- und Wartungskosten : 3D-AOI- und SPI-Systeme erfordern erhebliche Vorabinvestitionen, die oft Hunderttausende von Dollar pro Einheit betragen. Dies erschwert die Einführung für kleine und mittelständische Leiterplattenhersteller. Zusätzlich zu den Anschaffungskosten benötigen diese Systeme regelmäßige Wartung, Software-Updates und Kalibrierung, was die Gesamtbetriebskosten erhöht. Die hohe Kapitalintensität kann die Einführung in Regionen mit preissensibler Elektronikfertigung verlangsamen, insbesondere bei kleineren oder margenschwachen Produktionslinien.

- Mangel an Fachkräften für Betrieb und Datenanalyse: Moderne Inspektionssysteme benötigen geschulte Bediener und Ingenieure, die komplexe Software beherrschen, Inspektionsergebnisse interpretieren und Feedback in die Produktionslinien integrieren können. Der Fachkräftemangel in der Elektronikfertigung und Qualitätskontrolle schränkt die optimale Nutzung von 3D-AOI- und SPI-Systemen ein. Ohne entsprechende Schulung nutzen Hersteller diese Werkzeuge möglicherweise nicht optimal oder interpretieren Fehlerdaten falsch, wodurch die erwarteten Verbesserungen bei Ausbeute und Fehlerreduzierung beeinträchtigt werden.

Markt für 3D-AOI- und SPI-Systeme zur Bestimmung der Leiterplattenbestückungsgröße und Prognose:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2036 |

|

CAGR |

8,17 % |

|

Marktgröße im Basisjahr (2025) |

2,01 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2036) |

4,77 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für 3D-AOI- und SPI-Systeme zur Leiterplattenbestückung:

Systemsegmentanalyse

Das Segment der 3D-AOI-Systeme wird voraussichtlich einen Marktanteil von 64,37 % erreichen. Treiber dieser Entwicklung sind die überlegene Inspektionsgenauigkeit und die Fähigkeit, komplexe Defekte zu erkennen, die 2D-Systeme oft übersehen. Da Leiterplatten immer kompakter und dichter bestückt werden, setzen Hersteller zunehmend auf 3D-AOI, um die Qualität zu sichern und kostspielige Nacharbeiten zu reduzieren. Die Technologie ermöglicht die präzise Messung von Lötstellen, Bauteilplatzierung und Volumen, was für moderne Elektronik in Bereichen wie der Automobil-, Luft- und Raumfahrtindustrie sowie der Unterhaltungselektronik unerlässlich ist. Die zunehmende Automatisierung und intelligente Fertigung beschleunigen die Nachfrage nach 3D-AOI-Systemen zusätzlich, da diese sich optimal in Industrie-4.0-Umgebungen integrieren lassen. Darüber hinaus zwingt der steigende Bedarf an fehlerfreier Produktion und strengen Qualitätsstandards Hersteller dazu, von traditionellen Inspektionsmethoden aufzurüsten. Kontinuierliche Fortschritte in den Bereichen Bildgebung, KI und Datenanalyse verbessern die Systemleistung und machen die Systeme effizienter und skalierbarer. Somit trägt das 3D-AOI-Segment maßgeblich zum Marktwachstum bei, indem es die Ausbeute steigert, Fehler reduziert und die Serienproduktion unterstützt.

Segmentanalyse der Bereitstellungsmethoden

Das Segment der Inline-Inspektionssysteme wird bis 2036 voraussichtlich einen signifikanten Marktanteil von 68,50 % erreichen. Dieses Segment treibt das Wachstum der Einsatzmethodenkategorie voran, indem es eine kontinuierliche Echtzeit-Qualitätskontrolle in automatisierten Leiterplattenfertigungslinien ermöglicht. Im Gegensatz zu Offline-Systemen sind Inline-Lösungen direkt in die Produktionsabläufe integriert und ermöglichen so die sofortige Erkennung und Korrektur von Fehlern. Dies reduziert Ausfallzeiten und Nacharbeitskosten erheblich. Da Hersteller zunehmend auf Hochgeschwindigkeits- und Hochvolumenproduktion setzen, steigt die Nachfrage nach nahtlosen Inspektionssystemen, die den Fertigungsprozess nicht unterbrechen. Inline-Systeme unterstützen zudem Industrie-4.0-Initiativen durch fortschrittliche Konnektivität, Datenanalyse und Rückverfolgbarkeit und helfen Herstellern, die Prozesseffizienz zu optimieren und eine gleichbleibende Qualität zu gewährleisten. Ihre Fähigkeit, den Durchsatz zu steigern und gleichzeitig strenge Qualitätsstandards zu erfüllen, macht sie zur bevorzugten Einsatzmethode in Branchen wie der Automobilindustrie, der Unterhaltungselektronik und der industriellen Fertigung. Folglich beschleunigt der weit verbreitete Trend zur Automatisierung und zu intelligenten Fabriken die Einführung und das Wachstum von Inline-Inspektionssystemen auf dem Markt erheblich.

Endnutzersegmentanalyse

Der Automobilsektor wird aufgrund seiner hohen Qualitäts- und Zuverlässigkeitsanforderungen bis 2036 voraussichtlich einen Marktanteil von 34,56 % erreichen. Moderne Fahrzeuge integrieren komplexe elektronische Systeme wie Fahrerassistenzsysteme (ADAS), Infotainment und elektrische Antriebe, die allesamt auf hochzuverlässige Leiterplattenbestückung angewiesen sind. Dies erhöht den Bedarf an fortschrittlichen Inspektionslösungen wie 3D-AOI und SPI, um selbst kleinste Fehler in Lötstellen und der Bauteilplatzierung zu erkennen. Darüber hinaus hat der Trend hin zu Elektrofahrzeugen (EVs) und autonomen Fahrtechnologien den Umfang und die Komplexität der Automobilelektronik deutlich erhöht und die Nachfrage nach präzisen Inspektionssystemen weiter gesteigert. Automobilhersteller legen zudem Wert auf fehlerfreie Produktion und die Einhaltung strenger Sicherheitsstandards, was kontinuierliche Investitionen in leistungsstarke Inspektionstechnologien erforderlich macht. Mit der weltweit steigenden Produktion, insbesondere von Elektrofahrzeugen, treibt der Automobilsektor das Wachstum im Endkundensegment weiter an, indem er höhere Genauigkeit, Effizienz und Zuverlässigkeit bei der Leiterplatteninspektion fordert.

Unsere detaillierte Analyse des Marktes für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung umfasst die folgenden Segmente:

Segmente | Teilsegmente |

System |

|

Inspektionsphase |

|

Bereitstellungsmethode |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Der Markt für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung im asiatisch-pazifischen Raum wird bis 2036 voraussichtlich einen Marktanteil von 52 % erreichen. Treiber dieses Wachstums sind die rasante Expansion von Elektronikfertigungszentren wie China, Südkorea, Japan, Taiwan und Indien. Die steigende Nachfrage nach hochwertigen Leiterplatten in der Automobilelektronik, bei Unterhaltungselektronik und in der Industrieautomation fördert die Einführung fortschrittlicher Inspektionstechnologien. Darüber hinaus beschleunigen zunehmende Investitionen in intelligente Fabriken und Industrie-4.0-Initiativen den Einsatz KI-gestützter Inspektionssysteme zur Steigerung der Ausbeute und Reduzierung von Fehlern. Staatliche Förderprogramme und günstige Rahmenbedingungen für die Halbleiter- und Elektronikbranche stärken das Marktwachstum zusätzlich. Da die Fertigungsinfrastruktur weiter modernisiert wird, dürfte der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt für 3D-AOI- und SPI-Lösungen bleiben.

China hat seine Position als globale Produktionsmacht weiter gestärkt. Sein Anteil an der globalen Wertschöpfung im verarbeitenden Gewerbe stieg von 25,9 % im Jahr 2015 auf 28,8 % im Jahr 2023, was das rasante Wachstum der Elektronik- und Hightech-Produktion widerspiegelt. Offizielle Analysen der US-Regierung bestätigen, dass Chinas Anteil am verarbeitenden Gewerbe kontinuierlich gewachsen ist und mittlerweile rund 30 % der globalen Produktionsleistung ausmacht. Dies unterstreicht Chinas dominante Rolle in globalen Produktionsnetzwerken. China produziert zudem über 50 % der weltweiten Leiterplatten und ist damit ein zentraler Knotenpunkt für die Nachfrage nach Elektronikmontage- und Qualitätsprüfungstechnologien. Aufgrund dieses Produktionsvolumens im Elektronik- und Leiterplattenbereich werden fortschrittliche Inspektionssysteme wie 3D-AOI zunehmend eingesetzt, um die Qualität zu sichern und Fehler in der Massenproduktion zu reduzieren. Staatlich geförderte politische Initiativen und Investitionsstrategien im Rahmen von „Made in China 2025“ und ähnlichen Industrieplänen beschleunigen die Modernisierung und Automatisierung von Fertigungsprozessen zusätzlich.

Indiens Elektronikfertigungsökosystem expandiert rasant. Die inländische Elektronikproduktion hat sich von 22,89 Milliarden US-Dollar im Zeitraum 2014/15 auf rund 144,58 Milliarden US-Dollar im Zeitraum 2024/25 nahezu versechsfacht. Dies spiegelt ein starkes industrielles Wachstum und eine hohe Wertschöpfung wider. Prognosen der Regierung gehen davon aus, dass die gesamte Elektronikproduktion Indiens bis 2026 300 Milliarden US-Dollar erreichen wird. Dies unterstreicht die strategische Bedeutung des Sektors im Rahmen nationaler Initiativen wie „Make in India“ und des PLI-Programms. Auch die Elektronikexporte sind stark gestiegen: Die Exporte von Mobiltelefonen haben sich von 188,7 Millionen US-Dollar im Zeitraum 2014/15 auf 14,46 Milliarden US-Dollar im Zeitraum 2023/24 mehr als 77-fach erhöht, was die gestiegene globale Wettbewerbsfähigkeit des Sektors belegt. Die inländische Wertschöpfung des Sektors hat sich auf 18–20 % verbessert. Unterstützt wird dies durch gezielte Anreize und Maßnahmen zur Ökosystementwicklung, die darauf abzielen, die Importabhängigkeit zu verringern und die lokale Fertigung zu stärken. Förderprogramme wie das „Electronics Components Manufacturing Scheme“ (ECMS) erhielten im Unionshaushalt 2026/27 ein auf 4,82 Milliarden US-Dollar erhöhtes Budget, wodurch der Kapazitätsaufbau für die Bauteil- und Leiterplattenfertigung weiter beschleunigt wurde. Diese Dynamik in der Elektronikproduktion, den Exporten und dem Ausbau des Bauteil-Ökosystems treibt die Nachfrage nach fortschrittlichen Inspektions- und Automatisierungstechnologien in der indischen Leiterplattenbestückung und Qualitätskontrolle zunehmend an.

Einblicke in den nordamerikanischen Markt

Nordamerika ist mit einem erwarteten Marktanteil von rund 26 % bis 2036 führend im Markt für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung. Treiber dieses Wachstums sind steigende Investitionen in Automatisierung, intelligente Fabriken und Qualitätsprüfsysteme. Die Region konzentriert sich weiterhin auf die Verbesserung der Fertigungseffizienz und Produktzuverlässigkeit in Branchen wie der Automobil-, Luft- und Raumfahrt- sowie der Industrieelektronik. Reshoring-Initiativen und die Einführung fortschrittlicher Leiterplattenbestückungstechnologien fördern das Marktwachstum zusätzlich. Insgesamt verzeichnet der Markt ein stetiges Wachstum, da Hersteller ihre Abläufe modernisieren und fortschrittliche Prüflösungen integrieren.

Der US-amerikanische Fertigungssektor bleibt ein wesentlicher Bestandteil der Wirtschaft und unterstreicht damit seine weitreichende industrielle Bedeutung. Innerhalb dieses Sektors verzeichnet die Computer- und Elektronikfertigung weiterhin eine anhaltend hohe Aktivität und Produktivität, was die kontinuierliche Produktion in Bereichen wie Elektronik und Komponenten widerspiegelt. Jüngste Trends deuten auf ein positives Produktivitätswachstum in der Elektronikfertigung hin, da sich der Sektor an Automatisierung und technologische Integration anpasst. Staatliche Förderprogramme für die Fertigungsindustrie, darunter Modernisierungsinitiativen, verstärken die Nachfrage nach fortschrittlichen Montage- und Prüftechnologien zusätzlich. Infolgedessen treibt Nordamerikas größte Volkswirtschaft die schrittweise Expansion im Bereich hochpräziser Fertigungs- und Qualitätsprüfungslösungen weiter voran.

Kanadas verarbeitendes Gewerbe, einschließlich Elektronik und verwandter Produkte, trug 2025 mit über 10 % zum BIP des Landes und einer Wirtschaftsleistung von rund 174 Milliarden US-Dollar bei und unterstreicht damit seine Bedeutung für das nationale Industriewachstum. Der Teilsektor Computer- und Elektronikfertigung verzeichnete 2023 einen Umsatzanstieg auf 18,6 Milliarden US-Dollar, ein Plus von 8,6 % gegenüber 2022, was ein jüngstes jährliches Produktionswachstum belegt. Daten von Statistics Canada zeigen zudem Erholungen in der Computer- und Elektronikfertigung, die das periodische Wachstum der gesamten produzierenden Industrie widerspiegeln. Staatliche Initiativen wie die staatliche Förderung der Halbleiter- und Sensorfertigung signalisieren langfristige Investitionen in Hightech-Fertigungskapazitäten. Obwohl die kanadische Elektronikfertigung insgesamt kleiner ist als die der USA, stärkt sie sich durch Produktionswachstum und strategische Branchenförderung kontinuierlich und unterstützt so die Nachfrage nach fortschrittlichen Montage- und Prüfgeräten.

Einblicke in den europäischen Markt

Der Markt für 3D-AOI- und SPI-Systeme zur Leiterplattenbestückung in Europa wächst stetig, da Hersteller zunehmend fortschrittliche Inspektionstechnologien einsetzen, um hohe Qualitäts- und Zuverlässigkeitsstandards zu erfüllen. Europäische Elektronikunternehmen priorisieren 3D-AOI- und SPI-Systeme, um die Fehlererkennung zu verbessern, die Prozesseffizienz zu steigern und die Einhaltung strenger Industriestandards sicherzustellen. Die Integration dieser Systeme in automatisierte Produktionslinien unterstützt die komplexe Leiterplattenbestückung in der Automobil-, Industrie- und Unterhaltungselektronikbranche. Hybride Inspektionsplattformen, die 3D-AOI mit SPI kombinieren, gewinnen ebenfalls an Bedeutung, um eine umfassendere Qualitätskontrolle zu ermöglichen. Insgesamt treibt Europas Fokus auf Präzisionsfertigung, Automatisierung und die Einführung intelligenter Fabriken das Wachstum dieses Marktes weiterhin an.

In Deutschland wächst der Markt für Leiterplattenbestückung und die Elektronikfertigung insgesamt stetig, angetrieben von der hohen Nachfrage aus der Automobilelektronik und der Industrieautomation. Lokale Hersteller investieren verstärkt in automatisierte Produktionslinien und Präzisionsprüfsysteme, um die strengen Qualitäts- und Zuverlässigkeitsanforderungen im Zuge der Industrie-4.0-Initiativen zu erfüllen. Staatliche Förderprogramme im Rahmen des Europäischen Chipgesetzes und branchenspezifische Fördermaßnahmen stärken die lokalen Elektronik- und Halbleiterkapazitäten und fördern die heimische Produktionsinfrastruktur. EMS-Anbieter in Deutschland diversifizieren ihr Angebot und bieten schlüsselfertige Lösungen sowie fortschrittliche Prototypenentwicklung an, um komplexe elektronische Baugruppen zu realisieren und die Abhängigkeit von ausländischen Zulieferern zu reduzieren. Dieser Fokus auf Innovation und Resilienz trägt weiterhin zur nachhaltigen Marktentwicklung in den Bereichen Hochpräzisionsmontage und -prüfung bei.

Frankreichs Ökosystem für Elektronik- und Leiterplattenfertigung wächst stetig, angetrieben von Nischenbranchen wie der Automobil-, Verteidigungs- und Elektronikindustrie für erneuerbare Energien, die hochentwickelte Leiterplatten und zuverlässige Qualitätskontrollen benötigen. Staatliche Förderprogramme wie „France 2030“ und EU-weite Initiativen zielen darauf ab, die lokale Produktionskapazität zu stärken und moderne Fertigungstechnologien zu integrieren. Französische Unternehmen modernisieren ihre Produktion durch Automatisierung und Qualitätskontrollsysteme, um die Ausbeute zu steigern und die wachsende Nachfrage aus den Bereichen IoT, Edge Computing und spezialisierte Elektronikanwendungen zu bedienen. Die Diversifizierung des Marktes hin zu energieeffizienten Produkten und die Einhaltung strengerer regulatorischer Vorgaben fördern zusätzlich Investitionen in hochpräzise Montage- und Prüfgeräte. Insgesamt positionieren diese strategischen Veränderungen Frankreich so, dass es seine Rolle in der europäischen Elektronikfertigungslandschaft behaupten und ausbauen kann.

Wichtigster Markt für 3D-AOI- und SPI-Systeme für Leiterplattenbestücker:

- Camtek Ltd. (Israel)

- GÖPEL electronic GmbH (Deutschland)

- KLA Corporation (USA)

- Koh Young Technology, Inc. (Südkorea)

- MIRTEC CO., LTD (Südkorea)

- Nordson Corporation (USA)

- Omron Corporation (Japan)

- PARMI (Taiwan)

- SAKI CORPORATION (Japan)

- Test Research, Inc. (USA)

- Viscom SE (Deutschland)

- ViTrox Corporation (Malaysia)

- Yamaha Motor Co., Ltd. (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Camtek ist ein anerkannter Anbieter fortschrittlicher Inspektions- und Messsysteme für die Halbleiter- und Leiterplattenfertigung. Die 3D-AOI-Lösungen des Unternehmens ermöglichen eine hochpräzise Fehlererkennung und -messung und erfüllen die Anforderungen an die Inspektion feiner Raster und komplexer Leiterplatten. Durch die Integration automatisierter Inspektion mit Prozessrückmeldungen optimiert das Unternehmen Fertigungsausbeute und Durchlaufzeiten. Camteks globale Präsenz und der starke Fokus auf Forschung und Entwicklung fördern Innovationen in der Qualitätskontrolltechnologie.

- KLA ist ein führender Anbieter von Prozesssteuerungs- und Inspektionssystemen und bekannt für seine High-End-Messtechnik und 3D-Inspektionstechnologien. Im Markt für die Leiterplattenbestückung verbessern die Lösungen von KLA die Genauigkeit der Fehlererkennung und ermöglichen gleichzeitig tiefgreifende Analysen und Prozessoptimierung. Das Unternehmen nutzt seine Expertise in der Halbleiterinspektion, um robuste AOI- und SPI-Systeme für die Elektronik der nächsten Generation zu entwickeln. Starke Investitionen in KI und maschinelles Lernen differenzieren die Systeme von KLA für die komplexe Serienfertigung.

- Koh Young ist ein Pionier im Bereich 3D-Inspektionssysteme, insbesondere für 3D-SPI und 3D-AOI in SMT-Fertigungslinien. Die Lösungen des Unternehmens kombinieren präzise 3D-Messtechnik mit Softwareanalysen, um Lötpasten- und Montagefehler frühzeitig zu erkennen. Die Technologien von Koh Young unterstützen Hersteller dabei, Ausschuss zu minimieren, die Ausbeute zu steigern und Nacharbeitskosten zu senken. Koh Youngs Fokus auf intelligente Fertigungsschnittstellen fördert die Integration von Industrie 4.0 in globalen Produktionsstätten.

- Omron bietet eine Reihe von Systemen für die Fabrikautomation und Bildverarbeitung, darunter 3D-AOI für die Leiterplattenbestückung. Die Inspektionsplattformen zeichnen sich durch hohen Durchsatz, Zuverlässigkeit und nahtlose Integration in automatisierte Produktionslinien aus. Omron legt Wert auf Systemvernetzung und Datenanalyse, um die Prozesssteuerung zu optimieren und Fehlerraten zu senken. Die langjährige Erfahrung des Unternehmens in der Automatisierung trägt zu seiner starken Marktposition im Bereich der Qualitätsprüfung bei.

- ViTrox ist spezialisiert auf Bildverarbeitungssysteme für die Inspektion, darunter 3D-AOI, SPI und intelligente Fabriklösungen. Das Produktportfolio ist für den flexiblen und modularen Einsatz in unterschiedlichsten Leiterplattenmontageumgebungen konzipiert. ViTrox legt Wert auf Echtzeit-Qualitätsdaten, Analysen und Feedbackschleifen, um Herstellern zu helfen, die Ausbeute zu steigern und die Zykluszeiten zu verkürzen. Dank wettbewerbsfähiger Preise und starker regionaler Unterstützung ist das Unternehmen die erste Wahl für mittelständische und große Elektronikhersteller.

Nachfolgend die Liste der wichtigsten Akteure auf dem globalen Markt für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung:

Die wichtigsten Akteure im Markt für 3D-AOI- und SPI-Systeme treiben das Wachstum durch kontinuierliche Innovationen bei den Inspektionstechnologien voran. Ziel ist es, Genauigkeit, Geschwindigkeit und die Integration in intelligente Fertigungssysteme zu verbessern. Sie investieren massiv in Forschung und Entwicklung, um fortschrittliche Lösungen für komplexe Herausforderungen bei der Leiterplattenbestückung zu entwickeln, wie beispielsweise Miniaturisierung und hochdichte Bauteile. Kooperationen und strategische Partnerschaften ermöglichen es ihnen, ihre globale Reichweite auszubauen und ihr Angebot an die unterschiedlichen Bedürfnisse verschiedener Branchen anzupassen. Ihr Fokus auf Automatisierung und Qualitätsverbesserung hilft Herstellern, Fehler zu reduzieren, die Ausbeute zu steigern und die steigenden Industriestandards zu erfüllen – und fördert so das Marktwachstum insgesamt.

Unternehmenslandschaft des globalen Marktes für 3D-AOI- und SPI-Systeme für die Leiterplattenbestückung:

Neueste Entwicklungen

- Koh Young kündigte an, 2026 als Hauptsponsor der IPC APEX EXPO 2026 (16.–19. März, Anaheim) aufzutreten. Dort präsentiert das Unternehmen seine neuesten KI-gestützten Inspektions- und Softwarelösungen, die Elektronikherstellern helfen sollen, Stabilität und Produktivität angesichts steigender Qualitätsanforderungen und engerer Toleranzen zu verbessern. Koh Young betonte, dass mehrere neue Maschinenplattformen und wichtige Funktionserweiterungen live auf der Veranstaltung vorgestellt werden, um die nächste Generation von Inspektions- und Prozesssteuerungsfunktionen zu demonstrieren.

- Im August 2025 präsentierte ViTrox seine Smart 3D AOI-Lösungen der nächsten Generation und stellte drei neue Systeme vor, darunter das V510Ai DST Smart 3D AOI, das speziell für Montageprozesse wie Selektivlöten und Wellenlöten nach der THT-Behandlung entwickelt wurde. Diese Plattformen erfüllen die Anforderungen der modernen Elektronikfertigung und wurden mit Branchenpreisen ausgezeichnet, die ihre hohe Inspektionsleistung für die komplexe Leiterplattenproduktion unterstreichen.

- Report ID: 8507

- Published Date: Apr 08, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2036

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.